Калькулятор расчета пени по 1/300, 1/150 или 1/130 от ставки рефинансирования 2020

В жизни часто возникают ситуации, при которых нарушаются условия договора. Должники получают не только штраф, но и определенные пени, которые рассчитываются в размере 1/300, 1/150 или 1/130 от ставки рефинансирования (ключевой ставки ЦБ РФ).

Инструкция для расчета пени

Чтобы рассчитать пеню с помощью калькулятора, следует:

- В соответствующих полях указать требуемые данные (сумму долга и период просрочки).

- Указать размер ставки (1/300, 1/150 или 1/130).

- Нажать на кнопку «Рассчитать», после чего программа отобразит полученную сумму пени.

При необходимости пользователь может указать способ начисления неустоек (к примеру, на день наступления задолженности). Также можно внести данные о дополнительных задолженностях, либо рассчитать средства, требуемые для частичного погашения долга.

Ключевая ставка ЦБ РФ часто меняется, но калькулятор всегда содержит актуальные сведения об ее размере.

Какие цели для начисления неустоек

Неустойки необходимы для погашения убытков, которые несет пострадавшая сторона. Кроме того, они представляет собой эффективный метод финансовой санкции, благодаря которой должник осознает свою вину и в дальнейшем старается не допускать повторения подобных ситуаций.

Особенности применения пеней:

- для их начисления не требуется доказывать причиненный ущерб, поскольку основанием является прямое нарушение заключенного договора;

- неустойки распространяются на любые типы договоров;

- рассчитать неустойку относительно просто, а взыскивается она в короткий срок.

Неустойку в размере 1/300 от ключевой ставки начисляют в случае просрочки страховых взносов, уплаты налогов и коммунальных платежей. Должники, допустившие просрочку, несут ответственность за свое деяние в виде уплаты дополнительных денежных средств.

Когда можно избежать уплаты пени

В некоторых ситуациях лица, к которым применяется данная финансовая санкция, имеют право не выплачивать пени. Законодательство допускает следующие варианты развития событий:

Законодательство допускает следующие варианты развития событий:

- просрочка по платежу длилась не более 1 дня;

- квитанции были сформированы с ошибкой, вследствие чего возникла задержка платежа;

- при оплате коммунальных услуг возможны отсрочки;

- пользователь совершил непреднамеренную ошибку, которая повлекла задолженность.

Зачастую пользователь неправильно определяет сумму, подлежащую оплате. Чтобы избежать ошибок, которые возникают из-за сложности расчетов или изменения ключевой ставки, рекомендуется использовать специально предназначенный калькулятор на нашем сайте.

Калькулятор расчета неустойки по договору онлайн

Как на практике вычислять размер неустойки или пени, лучше знать и уметь каждой стороне, указанной в договоре. Иначе может случиться, что противоположная сторона, будучи бесконтрольна, насчитает многое в свою пользу.

Для того чтобы высчитать размер неустойки по договору следует проставить в окошки калькулятора, расположенного чуть ниже следующие данные:

- Сумма для расчета.

При этом расчет ведется на невыплаченный по договору остаток суммы, в некоторых случаях это может быть и вся сумма, прописанная в договоре.

При этом расчет ведется на невыплаченный по договору остаток суммы, в некоторых случаях это может быть и вся сумма, прописанная в договоре. - Процент штрафных санкций или размер штрафа при неустойке.

- Период возмещения – то количество дней, которое принимает участие в расчете. Необходимо зафиксировать даты начала и конца периода.

При этом расчет ведется на невыплаченный по договору остаток суммы, в некоторых случаях это может быть и вся сумма, прописанная в договоре.

При этом расчет ведется на невыплаченный по договору остаток суммы, в некоторых случаях это может быть и вся сумма, прописанная в договоре.Далее нужно нажать клавишу для расчета. Результат выводится в виде данных на экране, также их можно скачать в файл для распечатки.

Ручной подсчет по формуле

Для расчета вручную необходимо следовать алгоритму расчета пени, на котором базируется и программа для онлайн-калькулятора.

Если количество периодов просрочки – N, сумма, на которую ведется расчет – S, а процент начисления – k, то формула имеет вид:

Неустойка = S * N * k.

- Алгоритм расчета «пеня + штраф» сводится к вычислению по формуле пени за период и прибавлению к нему заявленной суммы штрафа.

- Расчет, опираясь на ставку рефинансирования Центробанка РФ, обычно производится при разногласиях с застройщиками, когда считают пеню по ДДУ.

Стоит помнить тот факт, что показатель ставки – плавающий, ЦБ постоянно имеет возможность его поменять. При расчете нужно определить периоды с разными показателями, просчитать их по отдельности, а затем сложить полученные результаты.

Расчет пени производят с использованием следующих коэффициентов:

- 1/150 от ставки рефинансирования для физических лиц;

- 1/300 от ставки рефинансирования для юридических лиц.

Если в договоре пропущен процент неустойки, то нужно использовать законодательные коэффициенты, они указаны в ст. 395 ГК РФ.

Виды неустойки

При заключении договора стороны обговаривают, какие последствия несет невыполнение договорных обязательств и тщательно прописывают в нем пункты, о том, какую ответственность несут стороны в этих случаях. К штрафным санкциям относятся:

- Пеня.

- Штраф.

- Комбинация пени и штрафа.

Штрафы обычно прописывают определенной зафиксированной суммой или как процент от стоимости, прописанной в договоре. К примеру, если в пунктах договора указаны:

К примеру, если в пунктах договора указаны:

- S — Размер договора — 100 000 р.

- k — Процент штрафа – 15%.

Штрафные санкции (N) рассчитываются по формуле:

N = S * K / 100

N = 100000 * 15 / 100 = 15000

Пеня рассчитывается сложнее – так как начисляется в виде небольшого процента от суммы, но начисление идет за определенный период, указанный в договоре: каждый день, неделю, 10 дней, начиная с даты срыва договорных обязательств. Для этого есть определенные формулы.

Следует учесть, если неустойка установлена законом, то ее можно применять независимо от того, прописали ли стороны штраф и пеню в договоре или пропустили.

Обычно применяют стандартные размеры неустойки, которые составляют 0.1%, 0.5% или 1% за каждый день просрочки.

Когда возникает право на неустойку?

Право получить неустойку может возникнуть при следующих договорных обязательствах:

- При купле-продаже. Причем продавцы продукции, чаще всего платят фиксированный штраф, а к покупателям применяют процент за каждый день просрочки.

- При поставках. Поставщики отвечают за невыполнение и срыв поставок штрафом, а получатель – пеней, распределенной по дням.

- Если при поставке нарушен ассортимент или количество поставляемого товара.

- При отказе от оплаты или при ее задержке.

- При нарушении обязательств по договору не между собой, а по отношению к третьим лицам. Действовать, опираясь на пункты договора.

- При договорах подрядов, в этом случае на обе стороны за неисполнение условий предусматривается пеня.

- По договорам займов или кредитов.

- При ДДУ пеня начисляется в зависимости от ставки рефинансирования Центробанка.

Причем продавцы продукции, чаще всего платят фиксированный штраф, а к покупателям применяют процент за каждый день просрочки.

Причем продавцы продукции, чаще всего платят фиксированный штраф, а к покупателям применяют процент за каждый день просрочки.Если сторона, сорвавшая договор, не согласна платить, или нарушает достигнутые договоренности, следует обратиться в суд. Здесь нелишним будет корректно составленный протокол разногласий и правильно произведенный расчет неустойки.

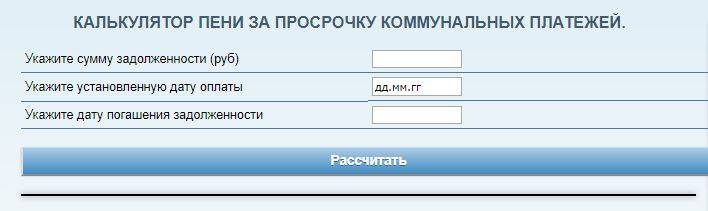

Калькулятор пеней

Калькулятор пеней поможет рассчитать штраф за просрочку при уплате налогов и взносов, коммунальных услуг, а также компенсацию за задержку при выплате заработной платы.

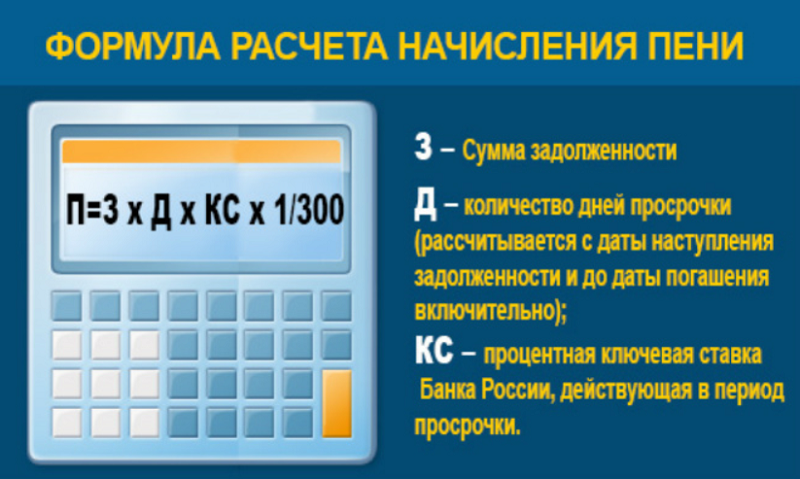

Размер пеней зависит от суммы долга, периода просрочки и от ставки рефинансирования.

Чтобы рассчитать пени на калькуляторе, необходимо ввести сумму задолженности, установленный срок уплаты и фактическую дату погашения недоимки.

Общая формула для расчета любых пеней выглядит следующим образом:

Пени = Сумма задолженности × Количество дней просрочки × Ключевая ставка × Размер штрафа

где размер свой для каждого типа задолженности.

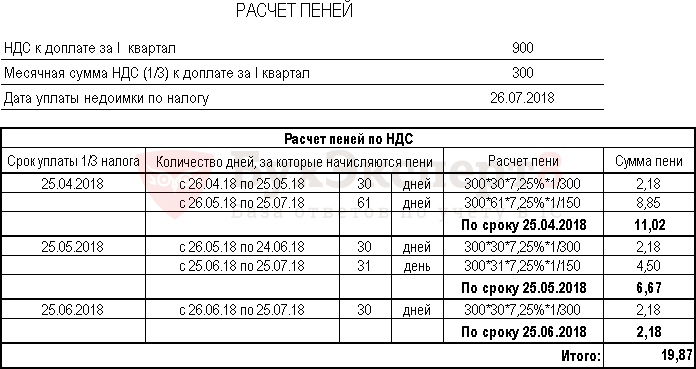

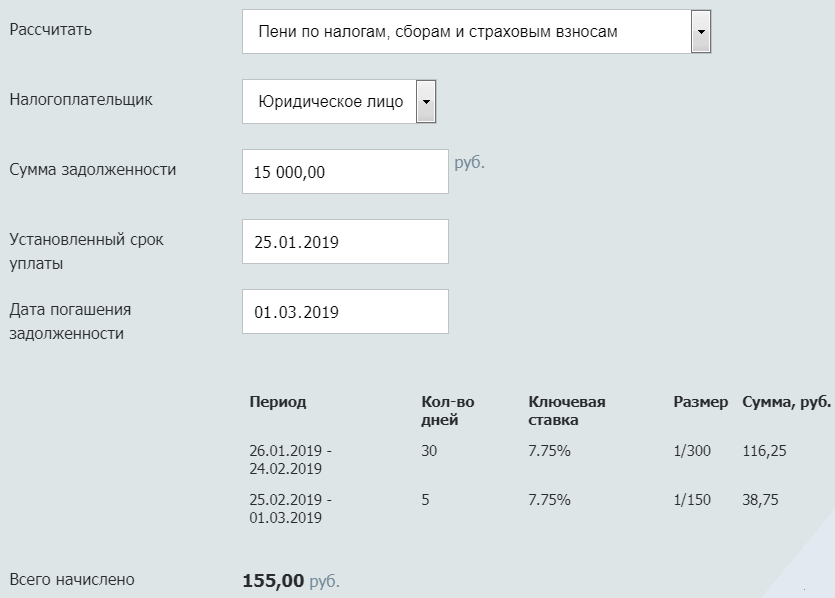

Расчет пеней по налогам, сборам и страховым взносам

Размер пеней по налогам и взносам равняется 1/300 ставки рефинансирования. Это значение действительно для физических лиц и ИП, а также для юридических лиц, период просрочки которых не превышает 30 дней. Дело в том, что с 1 октября 2017 года изменился расчет штрафа для организаций: начиная с 31-го дня просрочки размер пеней будет составлять уже 1/150 ключевой ставки.

Если во время периода просрочки была изменена ключевая ставка, необходимо считать пени отдельно за каждый период, до и после изменения.

Механизм начисления пеней описан в статье 75 Налогового кодекса. Иногда возникают споры, необходимо ли включать день уплаты в период просрочки. На практике Налоговая служба всегда этот день включает и наш калькулятор разработан с учетом этой практики.

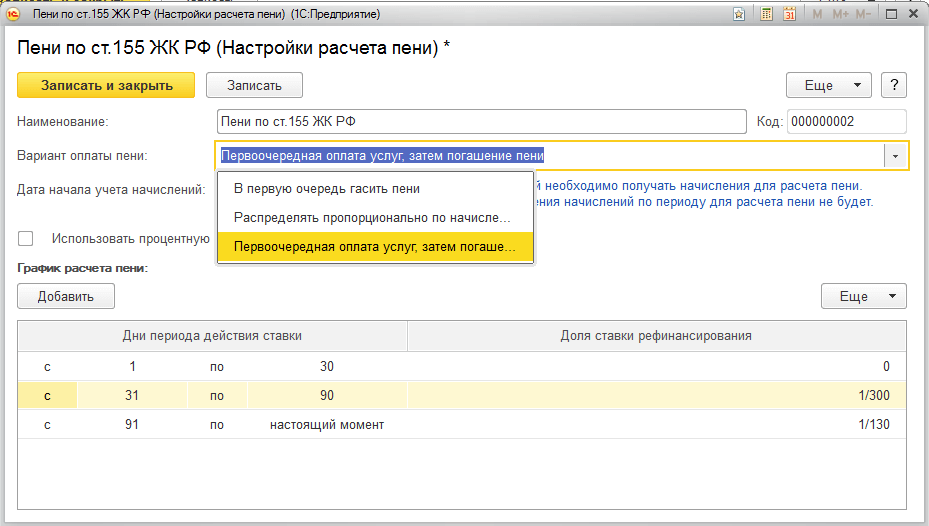

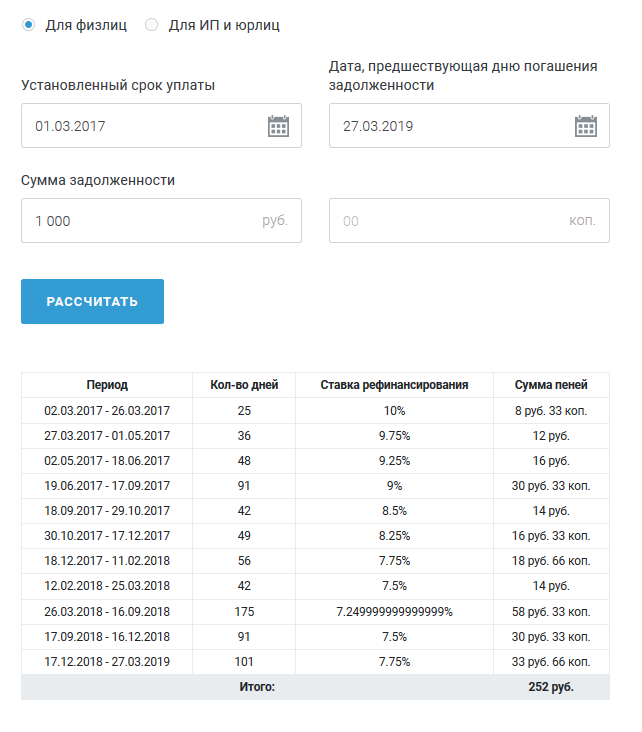

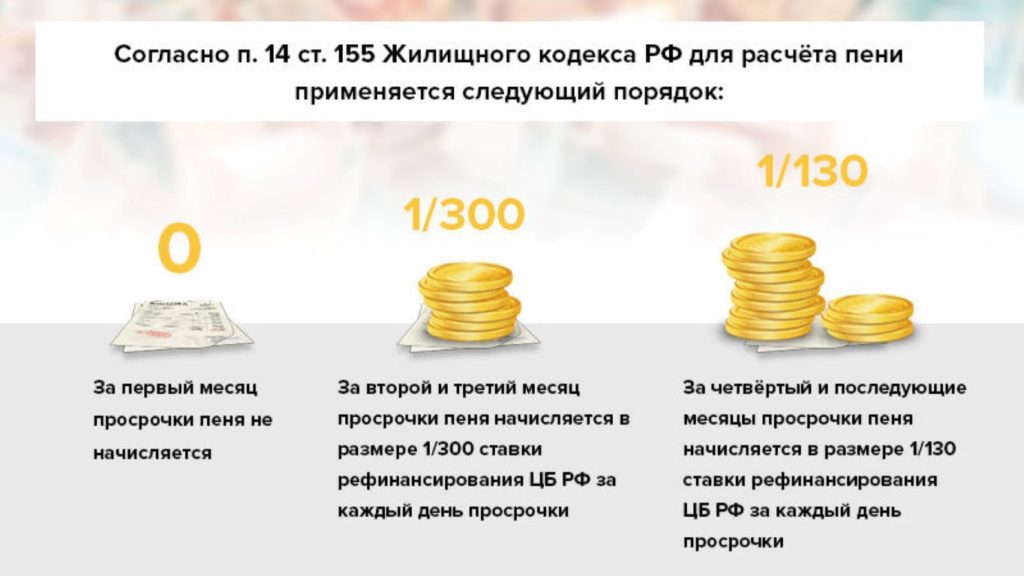

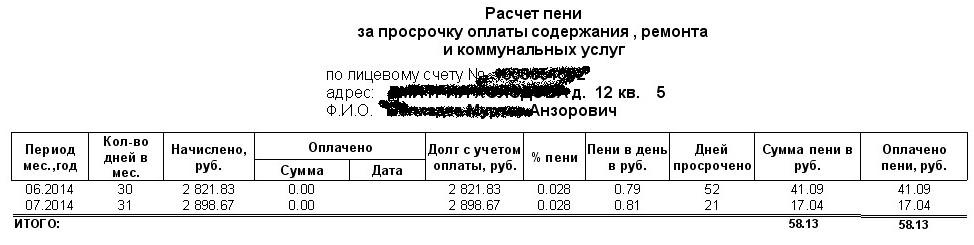

Пени за коммунальные услуги

С 1 января 2016 года за нарушение сроков оплаты коммунальных услуг штраф начисляется следующим образом:

— c 1 по 30 день просрочки — не начисляются.

— c 31 по 90 день просрочки — начисляются в размере 1/300 ключевой ставки ежедневно.

— c 91 дня — в размере 1/130 ключевой ставки.

Сделать такой расчет вручную довольно трудоемко, а наш калькулятор сделает все за вас.

Компенсация за несвоевременную выплату заработной платы

За просрочку в выплате зарплаты с организации можно потребовать компенсацию.

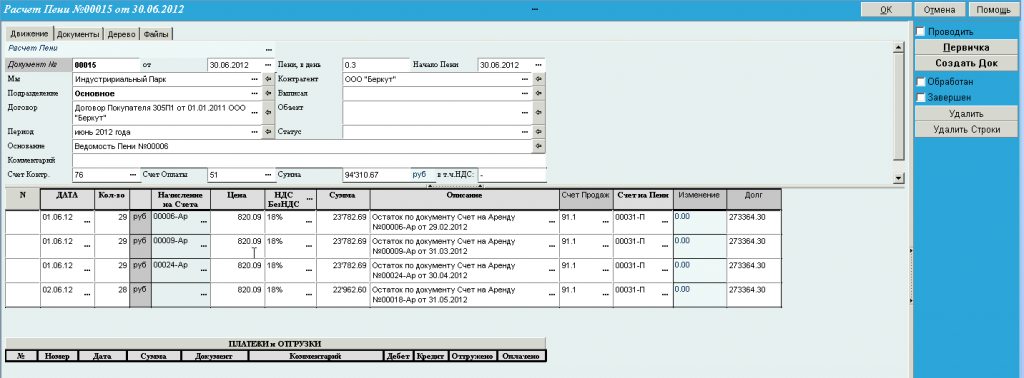

Калькулятор пени по договору аренды и неустойка по договору займа

Расчеты с помощью калькулятора пени по договору аренды и неустойки по договору займа

Вам необходимо иметь договор, где будет указана переданная сумма, дата получения, дата возврата по договору и размер пени или неустойки. Вам нужно указать в соответствующих разделах калькулятора, если за период у вас были платежи или если брались дополнительные суммы.

Убедитесь в правильности предложенного расчета противоположной стороной. Используйте полученную на нашем сайте таблицу для заключения договора, составления искового заявления, или возражения в суд.

Если в договоре не был оговорен порядок начисления неустойки или пени за неисполнение обязанностей по оплате, то вы вправе заявить требования о взыскании процентов за незаконное пользование чужими денежными средствами в соответствии с требованиями статьи 395 Гражданского процессуального кодекса Российской Федерации.

Правовой Корабль юридическая компания поможет вам с легкостью узнать, какая сумма основного долга и процентов за весь период пользования займом с учетом выплаченных процентов и дополнительных заимствований, независимо кто ваш кредитор физическое лицо, либо от микро финансовая организация.

Вам больше не обязательно долго и кропотливо изучать сложные аспекты законодательства и судебной практика, регулирующие вопросы финансовых отношений. Вы можете смело сэкономить на обращении к адвокату или юристу за получением расчёта сумму задолженности.

Получите подробный расчет с помощью калькулятора пени по договору аренды, или неустойки по договору займа.

Воспользуйтесь сервисом Правовой Корабль юридическая компания, и вы сможете мгновенно получить расчет, который пригодиться вам при разрешении спора и восстановлении ваших нарушенных прав.

Таким образом, вы сможете сэкономить массу своего времени на изучение требований законодательства. Наш калькулятор пени по договору аренды, или неустойки по договору займа мгновенно произведет нужный расчет! Заполните необходимые поля и убедитесь как просто и удобно это работает. Обращайтесь к нашим юристам за помощью в составлении любого грамотного правового документа.

Калькулятор аннуитетных выплат

Этот калькулятор может оценить сумму выплаты аннуитета для фиксированной продолжительности выплаты или оценить продолжительность выплаты аннуитета, если предоставлена фиксированная сумма выплаты. Воспользуйтесь нашим калькулятором аннуитета, чтобы оценить конечный баланс аннуитета для фазы накопления.

РезультатВы можете снимать $ 5 511,20 ежемесячно. Через 10 лет 5 511 долларов.20 эквивалентно $ 4 100,85 покупательной способности. Общая сумма полученных процентов: 161 344,16 долл. США . |

Годовые остатки

| Год | Начальный остаток | Полученные проценты За период | Конечный остаток | |||

| 1. | $ 500 000,00 | 28 200,44 | $ 28 200,44 | $ 462,0662,02 9000 $ 462,0662,02 9000 25 924,40 долл. США | 421 856 долл. США.00 | |

| 3. | $ 421 856,00 | $ 23 511,80 | $ 379 233,38 | |||

| 4. | $ 379 233,38 | $ 20 954,44 | $ 334 053 2640003 | |||

| 286 162,63 долл. США | 15 370,19 долл. США | 235 398,41 долл. США США | ||||

| 7. | 235 398,41 долл. США | 12 324,34 долл. США | 181 588 долл. США.34 | |||

| 8. | $ 181 588,34 | ,00 $ 9 095,74 | $ 124 549,66 | |||

| 9. | $ 124 549,66 | $ 5 673,42 | $ 64,088,66 | $ 64,088.66 | $ 64,088.66 | $ |

Квалифицированные и неквалифицированные аннуитеты

Квалифицированный

В США квалифицируемая для налогообложения аннуитета используется для квалифицированных пенсионных планов с льготным налогообложением, таких как IRA или 401 (k).Менее подходящие пенсионные планы включают пенсионные планы с установленными выплатами, 403 (b) s (аналогично 401 (k) s), планы Кеога, сберегательные планы (TSP) и упрощенные пенсии сотрудников (SEP). Взносы в квалифицированные аннуитеты обычно выплачиваются деньгами до налогообложения, включая любые инвестиции, приобретенные для использования в квалифицированном пенсионном плане, и не включаются в налогооблагаемый доход за год, в котором они были выплачены. Это означает, что взносы в течение налогового года могут вычитаться из налогооблагаемой базы, что снижает налогооблагаемый доход.Однако возможные выплаты в течение будущего налогового года облагаются обычным налогом на прибыль.

Взносы в квалифицированные аннуитеты обычно выплачиваются деньгами до налогообложения, включая любые инвестиции, приобретенные для использования в квалифицированном пенсионном плане, и не включаются в налогооблагаемый доход за год, в котором они были выплачены. Это означает, что взносы в течение налогового года могут вычитаться из налогооблагаемой базы, что снижает налогооблагаемый доход.Однако возможные выплаты в течение будущего налогового года облагаются обычным налогом на прибыль.

При использовании в качестве формы пенсионных сбережений эти аннуитеты дают право на все налоговые льготы и штрафы по их соответствующим планам. Тем не менее, правила аннуитетного плана по-прежнему регулируют все вопросы и могут отменять определенные правила. С учетом сказанного, особенности, которые являются уникальными для аннуитетов, такие как гарантированное пособие в случае смерти (пособия, которые должны выплачиваться получателям независимо от таких факторов, как падение рынка и уменьшение стоимости счета), все еще могут быть включены.

Неквалифицированный

Эти аннуитеты приобретаются за доллары после уплаты налогов. Другими словами, единственная часть неквалифицированной политики аннуитета, которая имеет право на налогообложение, — это часть, полученная на этапе накопления богатства, аналогично инвестициям, сделанным через Roth IRA. Если неквалифицированный аннуитет частично или полностью передается, первые выплаченные доллары считаются доходом, и все доходы облагаются налогом по стандартной ставке дохода. Следует отметить большое различие: в отличие от квалифицированных аннуитетов, неквалифицированные аннуитеты не подпадают под действие правил минимального распределения после 72 лет.Нет ограничений на количество неквалифицированных денег, которые могут быть вложены в аннуитет, или на количество аннуитетов, которые можно приобрести.

Досрочное снятие средств

Снятие аннуитета до достижения возраста 59 ½ приведет к штрафу за досрочное снятие в размере 10% сверх обычного подоходного налога. Для всех типов аннуитетов прибыль не облагается налогом до снятия денег. Поскольку снятие средств облагается налогом по принципу «последний пришел — первым вышел» (LIFO), прибыль выплачивается до выплаты основной суммы.

Для всех типов аннуитетов прибыль не облагается налогом до снятия денег. Поскольку снятие средств облагается налогом по принципу «последний пришел — первым вышел» (LIFO), прибыль выплачивается до выплаты основной суммы.

Однако с учетом сказанного есть исключения. Большинство договоров аннуитета позволяют снимать часть стоимости счета каждый год без взимания комиссии за возврат. Другие контракты на аннуитет могут разрешать изъятие прибыли (не основной суммы) из аннуитета без штрафа. Кроме того, как пенсионные счета, аннуитеты позволяют досрочное снятие средств без штрафных санкций для аннуитетов, которые стали инвалидами, пострадали от серьезной медицинской помощи или у которых диагностирована неизлечимая болезнь. Кроме того, некоторые контракты предлагают преимущества использования снятия средств без штрафных санкций для оплаты расходов по долгосрочному уходу.

Фазы аннуитета

В жизни аннуитета есть несколько фаз: накопление, аннуитизация и фазы выплаты.

Фаза накопления

Этап накопления — это первый этап, на котором аннуитет увеличивает денежную стоимость за счет собранных средств. Он всегда идет первым и начинается после первоначальных инвестиций. Это можно сделать несколькими способами; наиболее распространенный метод — перевод средств, как правило, чеком или банковским переводом.Средства могут поступать в виде одной единовременной выплаты или серии платежей, и оба метода имеют четкое обоснование. Единовременная выплата чаще выбирается инвесторами, близкими к пенсионному или уже находящимися на пенсии, чтобы как можно быстрее начать фазу аннуитета и выплаты. Это позволяет им сразу же начать получать дистрибутивы, которые обычно имеют пожизненную гарантию. Также называемые «немедленными аннуитетами», потому что их распределение или выплата дохода происходит почти мгновенно, в результате они имеют очень короткие фазы накопления.С другой стороны, серия выплат может быть более выгодной для молодых инвесторов, которые хотят со временем приумножить богатство, чтобы иметь будущий доход после выхода на пенсию. Кстати, даже после завершения фазы накопления аннуитета, он не перестает расти в цене (при хороших экономических условиях).

Он всегда идет первым и начинается после первоначальных инвестиций. Это можно сделать несколькими способами; наиболее распространенный метод — перевод средств, как правило, чеком или банковским переводом.Средства могут поступать в виде одной единовременной выплаты или серии платежей, и оба метода имеют четкое обоснование. Единовременная выплата чаще выбирается инвесторами, близкими к пенсионному или уже находящимися на пенсии, чтобы как можно быстрее начать фазу аннуитета и выплаты. Это позволяет им сразу же начать получать дистрибутивы, которые обычно имеют пожизненную гарантию. Также называемые «немедленными аннуитетами», потому что их распределение или выплата дохода происходит почти мгновенно, в результате они имеют очень короткие фазы накопления.С другой стороны, серия выплат может быть более выгодной для молодых инвесторов, которые хотят со временем приумножить богатство, чтобы иметь будущий доход после выхода на пенсию. Кстати, даже после завершения фазы накопления аннуитета, он не перестает расти в цене (при хороших экономических условиях). Активы будут по-прежнему хорошо инвестироваться на всех трех этапах, независимо от того, будет ли аннуитет фиксированным, индексированным или переменным. При соблюдении правил аннуитета прибыль будет накапливаться с отсрочкой налогов до тех пор, пока не будет готов снятие средств.

Активы будут по-прежнему хорошо инвестироваться на всех трех этапах, независимо от того, будет ли аннуитет фиксированным, индексированным или переменным. При соблюдении правил аннуитета прибыль будет накапливаться с отсрочкой налогов до тех пор, пока не будет готов снятие средств.

1035 Обмен

Обмен 1035, взятый из раздела Налогового кодекса с тем же номером, представляет собой положение IRS в налоговом кодексе, которое позволяет держателям полисов переводить средства из плана страхования жизни, пожертвований или аннуитета на новый полис, не рассматривая его как продажа. Таким образом, уплата налога не требуется.

Это выгодно страхователям по нескольким причинам:

- Экономические условия постоянно меняются с течением времени и потенциально могут отрицательно повлиять на каждого человека и его долгосрочные контракты.

- Общее улучшение здоровья и ожидаемой продолжительности жизни всего населения может снизить расходы на страхование.

- Держатели полисов, которые считают, что они больше не нуждаются в покрытии, могут извлечь выгоду из перевода денежных средств по страхованию жизни в аннуитеты. Преобразование полиса страхования жизни в годовой доход приведет к отказу от выплаты пособия в случае смерти, но выплаты страховых взносов больше не потребуются, и доход будет обеспечен на определенное количество лет.

В этих сценариях биржа 1035 Exchange позволяет держателям полисов выходить из сложных ситуаций, заменяя устаревшие контракты новыми контрактами с улучшенными льготами, более высокими выплатами в случае смерти, более низкими комиссиями и / или альтернативными вариантами инвестирования.

Налоговое управление США не облагает налогом только следующие переводы:

- Замена одного договора аннуитета другим договором аннуитета или аннуитета пособием по долгосрочному уходу

- Замена одного договора страхования жизни другим договором страхования жизни, договором целевого капитала или договором аннуитета

- Замена одной политики пожертвований на идентичную политику пожертвований, которая не откладывает дату начала выплат, или договор аннуитета

Все остальное, например, обмен аннуитета на полис страхования жизни, не действует в качестве обмена 1035 и будет рассматриваться IRS как налогооблагаемое событие. Кроме того, для того чтобы обмен 1035 состоялся, владелец, застрахованный и получатель ренты должны быть теми же людьми, которые указаны в старом контракте.

Кроме того, для того чтобы обмен 1035 состоялся, владелец, застрахованный и получатель ренты должны быть теми же людьми, которые указаны в старом контракте.

Частичная 1035 Обмен аннуитета

В отличие от обмена 1035, который касается передачи всех договоров аннуитета, владельцы аннуитета имеют возможность обменять часть своего договора аннуитета на другой договор аннуитета без уплаты налогов. База делится пропорционально, а не в зависимости от дохода. Например, если половину стоимости аннуитета обменять на вторую аннуитет, новый аннуитет займет половину базовой стоимости.

Например, владелец аннуитета имеет неквалифицированный отсроченный аннуитет в размере 50 000 долларов с базисом 40 000 долларов. Если они потребуют распространения в размере 10 000 долларов, это будет облагаться налогом в размере 10 000 долларов. Однако, если вместо этого они возьмут 25 000 долларов и обменяют их на вторую ренту, тогда в каждом контракте будет 25 000 долларов с базой 20 000 долларов. Согласно этому правилу, распределение 10 000 долларов по любому контракту приведет только к 5 000 долларов налогооблагаемого дохода.

Согласно этому правилу, распределение 10 000 долларов по любому контракту приведет только к 5 000 долларов налогооблагаемого дохода.

Для того, чтобы соответствовать требованиям, распределения не должны производиться ни по одному контракту в течение 180 дней с момента обмена.IRS может рассматривать распределение во время этого окна как часть первоначальной транзакции, в результате чего налогооблагается полная сумма дохода по обоим контрактам, в отличие от налогообложения только дохода по контракту, по которому распределялись средства. Хотя частичный обмен разрешен IRS, многие страховые компании не предоставляют эту услугу.

1035 Обмены (включая частичные 1035 обменов) включают сложный набор налоговых правил и положений. Может быть полезно поработать с профессионалом.

Фаза аннуитета

Фаза аннуитизации — это скорее единичное немедленное событие, чем фаза, действующая как разделение между фазами накопления и выплаты. Он представляет собой момент, когда страховая компания перестает получать выплаты от инвестора в рамках подготовки к возврату накопленных активов в качестве периодических выплат аннуитенту (который был инвестором). Другими словами, аннуитет является «аннуитетным». В случае переменного аннуитета аннуитет также представляет собой точку, в которой все накопленные единицы, приобретенные по контракту, конвертируются в единицы аннуитета для выплаты.Решение аннуитировать является окончательным, и после его принятия невозможно запросить другую форму выплаты или получить доступ к основной сумме.

Этап выплат

Иногда называемый этапом распределения, это заключительный этап аннуитета, который можно рассчитать с помощью этого калькулятора выплат аннуитета. Это этап, на котором страховая компания распределяет выплаты инвестору. Продолжительность фазы может широко варьироваться в зависимости от различных факторов, таких как сумма выплаты и общая сумма, накопленная во время фазы накопления.Независимо от того, покупаете ли вы немедленную ренту или конвертируете отсроченную ренту в выплаты дохода, варианты по сути одинаковы. Платежи могут быть распределены на определенный период времени: ежемесячно, ежеквартально, раз в полгода или ежегодно. Важно отметить, что независимо от того, какой вариант выбран, после применения его выбор не подлежит отмене.

Важно отметить, что независимо от того, какой вариант выбран, после применения его выбор не подлежит отмене.

В неквалифицированных аннуитетах (аннуитетах, которые не используются для финансирования пенсионных планов с налоговыми льготами) часть каждого платежа считается либо заработком, либо основной суммой.Последние не облагаются налогом, а первые облагаются теми же налогами, что и обычный доход. Прибыль считается списанной в первую очередь и, следовательно, подлежит налогообложению. Все снятия полностью облагаются налогом до тех пор, пока стоимость счета не достигнет инвестированной суммы.

Варианты выплат

Существует несколько вариантов выбора способа выплаты аннуитета, и не все аннуитеты предлагают все варианты выплаты. Калькулятор аннуитетных выплат рассчитывает только фиксированный платеж или фиксированную длину, два наиболее распространенных варианта.Оба представлены вкладками на калькуляторе.

Паушальная сумма

Вариант единовременной выплаты позволяет аннуитетам снимать всю сумму аннуитета со счета за одно снятие. Это может быть полезно во многих случаях, когда требуется сразу вся стоимость счета. Штраф не начисляется, если это сделано после 59 лет. Однако подоходный налог может применяться к году выхода. Это делает его финансово нежелательным с точки зрения минимизации налогов.

Это может быть полезно во многих случаях, когда требуется сразу вся стоимость счета. Штраф не начисляется, если это сделано после 59 лет. Однако подоходный налог может применяться к году выхода. Это делает его финансово нежелательным с точки зрения минимизации налогов.

Фиксированная длина

Вариант выплаты с фиксированной продолжительностью, также известный как фиксированный период или определенный период выплаты, позволяет аннуитентам выбрать определенный период времени, в течение которого гарантированно продлятся аннуитетные выплаты. Например, получателю ренты в возрасте 60 лет, который выбирает 10-летний период, определенные выплаты будут гарантированы примерно до 70 лет. Выплаты фиксированной продолжительности обычно выплачиваются ежемесячными платежами в течение выбранного периода времени, например 10, 15 или 20 лет. Очень возможно выбрать слишком короткую или слишком большую фиксированную длину для аннуитета.Если основной аннуитет умирает с оставшимися средствами, оставшаяся сумма будет передана их наследникам. Этот вариант выплаты не зависит от того, как долго живет основной ренту.

Этот вариант выплаты не зависит от того, как долго живет основной ренту.

Сумма фиксированного платежа

Опция выплаты фиксированной суммы платежа позволяет аннуитентам выбирать сумму, которую они будут получать при каждом ежемесячном платеже. Эти выплаты будут продолжаться до тех пор, пока не закончится баланс аннуитета. Как показывает калькулятор, продолжительность выплат зависит от выбранной суммы и накопленной стоимости аннуитета на момент аннуитета.Опция фиксированной суммы платежа несет тот же риск, что и вариант выплаты фиксированной длины; можно выбрать слишком маленькую или слишком большую фиксированную сумму ежемесячного платежа, в результате чего пенсионер либо переживет аннуитет, либо умрет с деньгами, остающимися на счете. Каждый человек должен рассмотреть свою ситуацию, чтобы определить, какой вариант выбрать, поскольку все они связаны с разными рисками.

Только жизнь

По этому варианту страховая компания производит выплаты аннуитенту за все время его жизни. Расчетная продолжительность жизни определит размер выплаты. Чем больше продолжительность жизни, тем меньше сумма выплаты. Недостатком этого варианта является то, что невозможно выбрать сумму платежа, и нет гарантии, что аннуитет получит полную стоимость своего аннуитета. Если они умирают в течение первого или второго года, все оставшиеся средства аннуитета теряются. Однако, если аннуитет проживает дольше зарегистрированной ожидаемой продолжительности жизни, существует вероятность, что он получит больше, чем накопленная сумма его аннуитета.

Сустав и оставшийся в живых

Эта опция гарантирует, что пенсионный доход, обеспечиваемый аннуитетом, будет продолжаться для супруга в случае смерти основного аннуитета. Выплаты рассчитываются и основываются на ожидаемой продолжительности жизни основного получателя ренты и его супруги. В связи с этим выплаты по этой опции, как правило, будут ниже, чем по пожизненной. Выплаты прекращаются после смерти второго аннуитента. Другой вариант этой выплаты называется совместной жизнью с аннуитетом последнего оставшегося в живых, который может охватывать более двух человек, таких как основной аннуитет, их супруга и ребенок-иждивенец.

Срок службы с определенным периодом

Эта опция сочетает в себе функции фиксированной длины и опции только на срок службы. Он гарантирует пожизненный доход, но также позволяет аннуитету выбрать определенный период времени, в течение которого аннуитет выплачивает назначенному получателю, например, 10 лет, даже в случае смерти до истечения гарантированного периода. Если получатель ренты умирает по истечении определенного периода, выплаты получателю не производятся.

Калькулятор почасовой оплаты— Расчет почасовой оплаты

Как рассчитать почасовую оплату

Оцените зарплату после уплаты налогов для почасовых сотрудников, введя следующую информацию в калькулятор почасовой оплаты труда:

- Почасовая ставка

- Валовая заработная плата и частота выплат

- Статус подачи

- Информация о надбавках и удержании

- Добровольные отчисления

Этот мощный инструмент может учитывать до шести различных почасовых ставок и работает во всех 50 штатах. См. Часто задаваемые вопросы о расчете почасовой оплаты.

Ищете управляемый расчет заработной платы и льготы для вашего бизнеса?

Получите бесплатное предложение

Чтобы обезопасить себя от рисков и ориентироваться в правилах соответствия, многие работодатели предпочитают работать с поставщиком услуг по начислению заработной платы, который может автоматизировать расчет зарплаты. Узнайте больше о том, как рассчитать заработную плату.

Часто задаваемые вопросы о калькуляторе почасовой оплаты труда

Как рассчитать почасовую оплату?

Сначала определите общее количество отработанных часов, умножив количество часов в неделю на количество недель в году (52).Затем разделите это число от годовой зарплаты. Например, если сотрудник имеет зарплату 50 000 долларов и работает 40 часов в неделю, почасовая ставка составляет 50 000 долларов / 2080 (40 x 52) = 24,04 доллара.

Как рассчитать налоги с зарплаты?

Рассчитайте сумму всех начисленных налогов, включая социальное обеспечение, медицинское обслуживание, а также информацию об удержаниях федерального уровня и штата, указанную в W-4.

Разделите это число на заработную плату брутто, чтобы определить процент налогов, удерживаемых из зарплаты.Как рассчитать почасовую зарплату?

Умножьте почасовую оплату труда на количество отработанных часов в неделю. Затем умножьте это число на общее количество недель в году (52). Например, если сотрудник зарабатывает 25 долларов в час и работает 40 часов в неделю, годовая зарплата составляет 25 x 40 x 52 = 52 000 долларов.

Разделите это число на заработную плату брутто, чтобы определить процент налогов, удерживаемых из зарплаты.

Разделите это число на заработную плату брутто, чтобы определить процент налогов, удерживаемых из зарплаты.Важное примечание о калькуляторе почасовой оплаты труда: Калькулятор на этой странице предоставляется Центром ресурсов для работодателей ADP и предназначен для предоставления общих рекомендаций и оценок.2 + 1 (пример графика), 4x + 2 = 2 (x + 6) (пример решения)

Калькулятор алгебры — это калькулятор, который дает пошаговую помощь по задачам алгебры.

Посмотреть другие примеры »

Заявление об отказе от ответственности: Этот калькулятор не идеален. Пожалуйста, используйте на свой страх и риск и сообщите нам, если что-то не работает. Спасибо.

Пожалуйста, используйте на свой страх и риск и сообщите нам, если что-то не работает. Спасибо.

Как пользоваться калькулятором

Введите задачу по алгебре в текстовое поле.

Например, введите 3x + 2 = 14 в текстовое поле, чтобы получить пошаговое объяснение того, как решить 3x + 2 = 14.

Попробуйте этот пример прямо сейчас! »

Другие примеры

Примеряем примеры на Примеры страница — это самый быстрый способ научиться пользоваться калькулятором. Примеры калькуляторов»

Математические символы

Если вы хотите создать свои собственные математические выражения, вот некоторые символы, которые понимает калькулятор:

+ (Дополнение)

— (вычитание)

* (умножение)

/ (Дивизия)

^ (экспонента: «в степень»)

sqrt (квадратный корень) (пример: sqrt (9))

Другие математические символы

Учебное пособие

Прочтите полное руководство, чтобы узнать, как построить графики уравнений и проверить свое домашнее задание по алгебре. Учебное пособие по калькулятору

Учебное пособие по калькулятору»

Мобильное приложение

Загрузите мобильное приложение MathPapa! Работает офлайн!

Обратная связь (Для студентов 13+)

Пожалуйста, используйте эту форму обратной связи, чтобы отправить свой отзыв. Благодаря!

Нужно больше практических задач? Попробуйте MathPapa Математическая практика

Калькулятор оценок | Math Easy Solutions

Наш калькулятор оценок за окончательный экзамен рассчитает, что вам нужно на последнем экзамене, чтобы получить желаемую оценку за курс.Если вы спросите себя: «Что мне нужно на выпускном экзамене …?» тогда этот сайт для вас!

Поделитесь своими результатами

Заполните оценки за задание справа, чтобы автоматически рассчитать вашу текущую оценку!

Убедитесь, что все текстовые поля заполнены.

МИНИМАЛЬНАЯ достижимая оценка за курс: 0%

МАКСИМАЛЬНАЯ достижимая оценка за курс: 100%

Введите здесь свои баллы за задания, чтобы автоматически рассчитать текущую оценку! (например, промежуточные экзамены, тесты, домашние задания, лабораторные работы и т. д.)

д.)

добавить другое задание

Показать график

Показать таблицу данных графика

Важные примечания к калькулятору оценок

Наш калькулятор оценок за итоговый экзамен рассчитывает итоговую оценку за экзамен, которая вам понадобится для получения желаемой общей оценки за курс, и потребует от вас ввести текущую процентную оценку за курс, а также вес итоговой оценки в процентах. Если вы не знаете свою текущую оценку, вам нужно будет выбрать «нет» на вопрос «Вы знаете свою текущую оценку?» а затем введите оценки, полученные за задания, тесты, домашние задания, лабораторные работы и т. д.а также вес в процентах каждого. Наш калькулятор оценок автоматически рассчитывает вашу текущую оценку, а также оценку, необходимую на заключительном экзамене, чтобы получить желаемую общую оценку за курс! Не только это, но также рассчитываются минимальные и максимальные общие оценки за курс. Кроме того, автоматически создаются таблица и диаграмма с различными возможными итоговыми оценками за экзамен и соответствующими им общими оценками за курс.

При вводе вашей текущей оценки и веса финала наш калькулятор автоматически предполагает, что ваша текущая оценка основана на весе вашего курса до финального экзамена и рассчитывается как 100% минус введенный вес финала.Если ваша текущая оценка не учитывает всю курсовую работу (задания, лабораторные работы, тесты, домашние задания и т. Д.) До последнего экзамена, тогда результаты калькулятора не будут точными для вас.

Точно так же, если вы не знаете свою текущую оценку и вводите свою курсовую работу, а также соответствующие оценки и веса в наш калькулятор, калькулятор автоматически вычисляет вашу текущую оценку, а также вес финала. В этом случае вес финала просто рассчитывается как 100% минус сумма весов вашей курсовой работы.Таким образом, если вы ввели слишком много или слишком мало заданий, тестов и т. Д., Тогда рассчитанный вес финала может не соответствовать фактическому весу финала в вашем курсе.

Чтобы получить более подробную информацию о том, как работает наш калькулятор оценок, обязательно ознакомьтесь с нашим Руководством по калькулятору оценок!

.