Три причины не платить за капремонт. Правда ли, что взносы добровольные?

Разъяснение Верховного суда, понятие «фонд капремонта» и тот факт, что управляющие компании не спешат взыскивать долги за капремонт, — всё говорит о том, что можно не платить. По крайней мере, многие россияне думают именно так. Неужели с граждан действительно не имеют права взыскивать платежи, и те, кто их вносит, фактически занимаются благотворительностью?

Тогда, может, лучше помогать пенсионерам и ветеранам? Фото: fondvera.ru

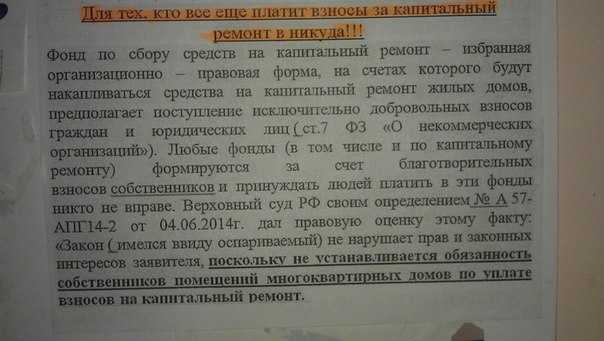

Закон не устанавливает обязанность платить

Такая мысль закралась в головы многих после того, как Верховный суд по одному из дел дал следующее разъяснение:

Закон не нарушает прав и законных интересов заявителя, поскольку не устанавливается обязанность собственников помещений многоквартирных домов по уплате взносов на капитальный ремонт

Проблема в том, что эта цитата вырвана из контекста. Верховный суд пояснял, что закон не устанавливает обязанность платить, не про все законы России, а про один конкретный закон, о котором шла речь в том разбирательстве.

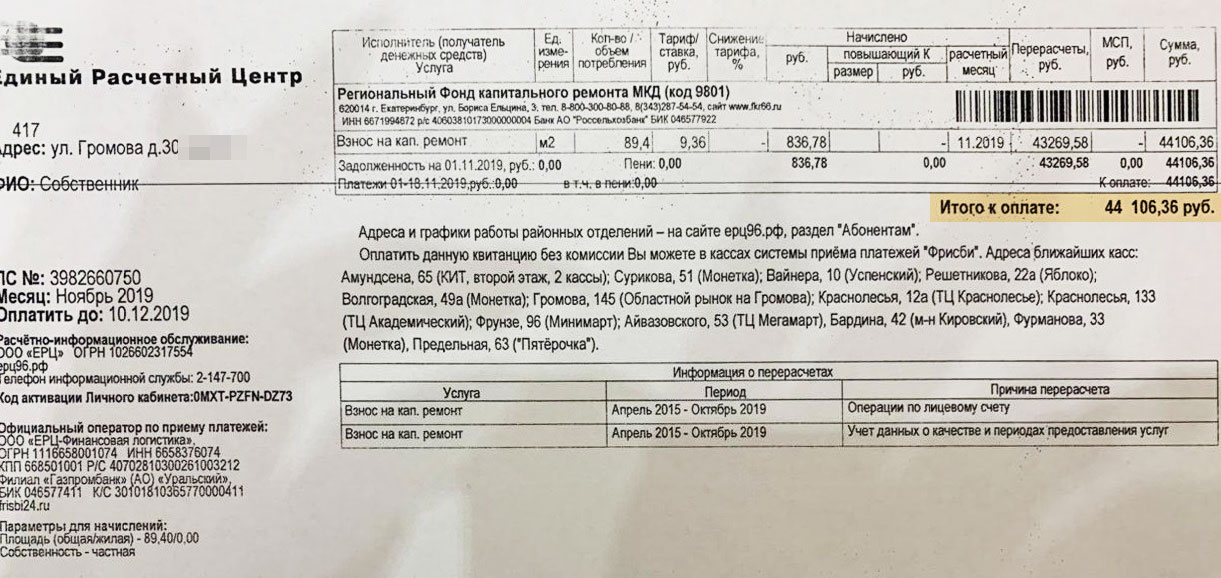

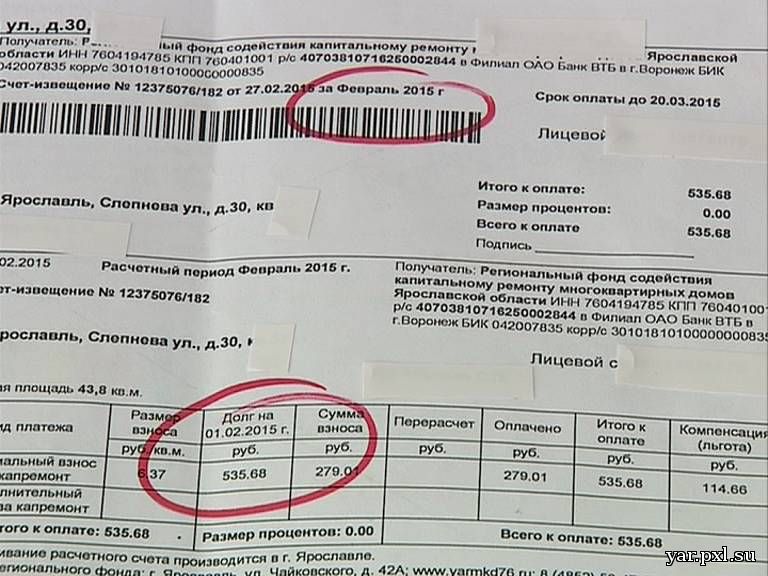

На самом деле Жилищный кодекс гласит, что россияне обязаны платить за капремонт. Об этом говорится в его статьях 154 и 169.

Платежи в фонд — дело добровольное

Поступления по квитанциям за капремонт идут в фонд капремонта. А в Гражданском кодексе сказано, что взносы в фонды — добровольное дело, и никто не может заставить платить. Есть же в стране куча благотворительных фондов, и никто ведь не присылает квитанции на платежи в них?

Однако у фондов капремонта кроме слова «фонд» нет ничего общего с благотворительными и прочими фондами, состоящими из пожертвований. И их деятельность регулируется не Гражданским, а, опять же, Жилищным кодексом. Статья 170 гласит:

Взносы на капитальный ремонт, уплаченные собственниками помещений в многоквартирном доме, пени, уплаченные собственниками таких помещений в связи с ненадлежащим исполнением ими обязанности по уплате взносов на капитальный ремонт, проценты, начисленные за пользование денежными средствами, находящимися на специальном счёте <…> образуют фонд капитального ремонта

То есть фонд капремонта состоит из платежей собственников квартир. Причём эти платежи обязательные, а за уклонение от них начисляются пени, которые тоже идут в этот фонд.

Причём эти платежи обязательные, а за уклонение от них начисляются пени, которые тоже идут в этот фонд.

Никто не взыскивает долги за капремонт через суд

У многих есть знакомые, которые не платят за капремонт, и у них всё хорошо: ни управляющая компания в суд не подаёт, ни коллекторы подъезд не расписывают, ни кошмары не снятся. Капают себе пени и капают, есть-пить не просят.

Много пени накопилось, но какая разница? Фото: kpravda.ru

Однако это не потому, что с должниками за капремонт нельзя законно расправиться или как-то их наказать. Во-первых, их намного больше, чем должников за коммуналку. Одни верят, что можно не платить, другие не понимают, зачем делать взносы на некое «светлое будущее», если ремонта в подъезде как 20 лет не было, так и в следующие 20 лет не предвидится. Во-вторых, суммы по квитанциям за капремонт куда меньше, чем за услуги ЖКХ. Вот управляющие компании и не занимаются отловом и наказанием таких должников: за всеми не угнаться, да и игра свеч не стоит.

Однако рано или поздно всё-таки придётся заплатить. Убеждённый неплательщик может захотеть продать квартиру, а кто же её купит с долгом? Но даже если человек планирует жить в ней до конца своих дней, управляющая компания или фонд капремонта могут всё же добраться до нерадивого жильца. Дела о взыскании долгов за капремонт в судах есть, и ни одно из них не закончилось разъяснением, что платить не нужно.

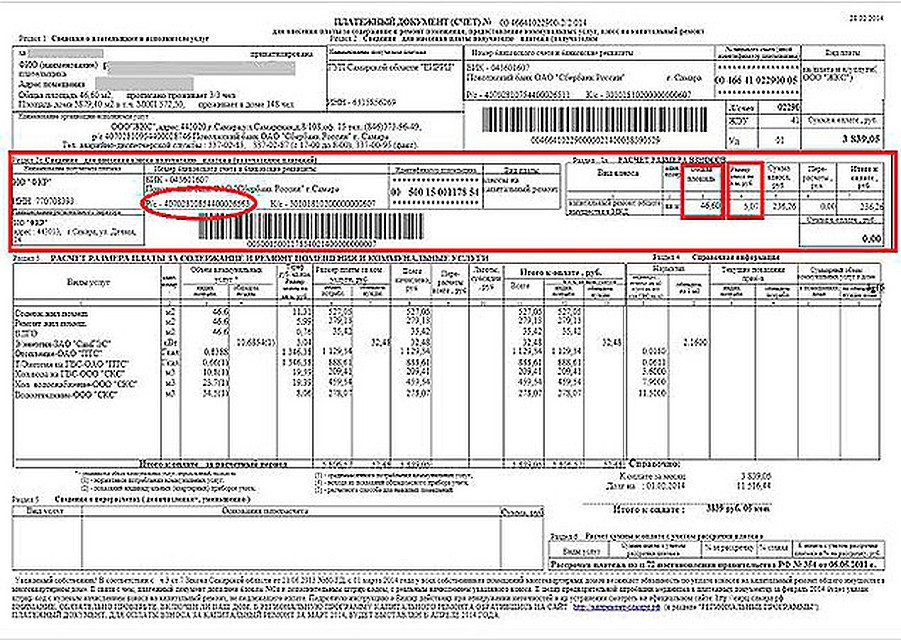

Как оплатить капремонт через Сбербанк Онлайн

Оплата взносов по капремонту в Интернет-банке экономит не только время, но и деньги. За платежи онлайн не взимается комиссия, тогда как в кассах и на почте придется уплатить 1% от суммы перевода. Какими способами можно внести деньги на счет оператора по капитальному ремонту?

Пошаговая инструкция по оплате через «Сбербанк Онлайн»

Как оплатить в мобильном приложении «Сбербанк Онлайн»?

Другие способы оплаты капремонта для клиентов Сбербанка

В каком случае оплатить не получится?

Лимиты и ограничения

Пошаговая инструкция по оплате через «Сбербанк Онлайн»

Последовательность действий при оплате на сайте Сбербанка:

- Авторизоваться в личном кабинете с помощью идентификатора и пароля с подтверждением через СМС-код.

- В разделе «Платежи и переводы» выбрать «Оплата покупок и услуг».

- Далее – «ЖКХ и домашний телефон» — «Квартплата».

- На следующей странице выбрать ссылку «Фонд капитального ремонта».

- В выпадающем меню в первом окошке выбрать услугу (это обычно регион нахождения многоквартирного дома), далее – карту списания, в третьей строке – лицевой счет плательщика.

- Система перебросит на страницу платежа, где уже указаны все реквизиты получателя и плательщика. Внимательно нужно проверить всю информацию и только потом вводить сумму и нажимать кнопку «Продолжить».

Для безопасности операция всегда подтверждается кодом из СМС или из списка одноразовых паролей. Если все сделано верно, появится статус «Исполнено». На этой же странице рекомендуется распечатать и сохранить чек. А для удобства сохранить форму как шаблон, чтобы в следующий раз процесс происходил еще быстрее.

Как оплатить в мобильном приложении «Сбербанк Онлайн»?

Если у клиента подключена эта услуга, ему нужно зайти в ЛК с помощью пятизначного пароля. Зайти на вкладку «Платежи» и ввести реквизиты получателя. Выбрать карту списания и оплатить. Если ранее был сохранен шаблон, нужно кликнуть опцию «Шаблоны», выбрать форму оплаты капремонта и просто поменять период оплаты и сумму. Подтвердить операцию.

Зайти на вкладку «Платежи» и ввести реквизиты получателя. Выбрать карту списания и оплатить. Если ранее был сохранен шаблон, нужно кликнуть опцию «Шаблоны», выбрать форму оплаты капремонта и просто поменять период оплаты и сумму. Подтвердить операцию.

Другие способы оплаты капремонта для клиентов Сбербанка

- Через услугу «Автоплатеж». Подключить ее можно на терминале, банкомате или в личном кабинете. Оплата капремонта будет происходить вовремя и автоматически. Для контроля платежей Сбербанк будет присылать клиенту уведомления на телефон.

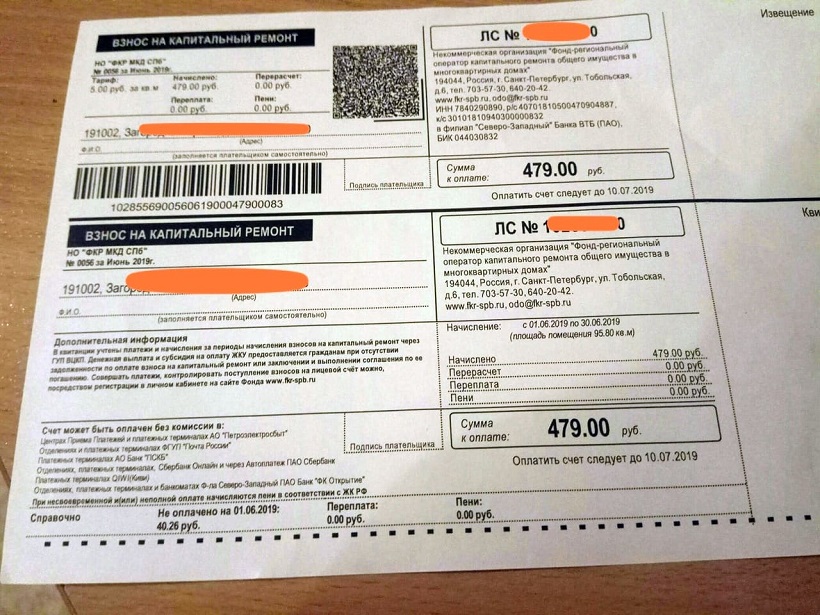

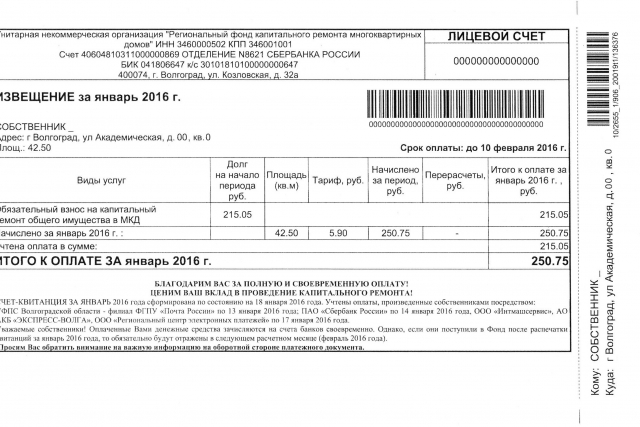

- По квитанции, полученной от регионального оператора по капремонту. Оплачивать можно в допофисах Сбербанка, на почте или в единых расчетных центрах.

- Через банкомат или терминал. Вставить в устройство карту, выбрать на мониторе пункт «Платежи в вашем регионе» — «Далее» — «Оплата услуг» — «Коммунальные платежи». После этого вводится код плательщика из квитанции, дата и сумма взноса. Кликнуть по кнопке «Оплатить». При оплате с терминала можно воспользоваться функцией «Платежи наличными». Чтобы не вводить все реквизиты, можно приложить штрих-код к считывающему устройству на терминале.

- На сайте Фонда капитального ремонта. В этом случае нужно зарегистрировать личный кабинет клиента.

- В пунктах приема платежей, указанных в квитанции.

Чтобы не вводить все реквизиты, можно приложить штрих-код к считывающему устройству на терминале.

Чтобы не вводить все реквизиты, можно приложить штрих-код к считывающему устройству на терминале.В каком случае оплатить не получится?

При оплате взносов по капремонту иногда случаются задержки из-за технических ошибок: устройство не выдает нужные реквизиты по штрих-коду; сбой в работе устройства.

Если изменились платежные данные, то взнос может зависнуть и не зачислиться.

Если клиент платит по единому счету ЖКХ, оплата за капремонт может быть не включена в него. На эту услугу чаще всего есть свой лицевой счет, так что нужно все тщательно проверить, прежде чем отправлять деньги.

При платежах онлайн средства могут зачислиться на счет регоператора спустя какое-то время, и в этот период долг будет считаться непогашенным.

Если многоквартирный дом не числится в программе капремонта по региону, оплата от жильцов не предусмотрена. Не получится оплатить счет и в том случае, если формирование фонда капремонта в регионе не завершено. Фактически это повод отказаться от уплаты взноса.

Не получится оплатить счет и в том случае, если формирование фонда капремонта в регионе не завершено. Фактически это повод отказаться от уплаты взноса.

Лимиты и ограничения

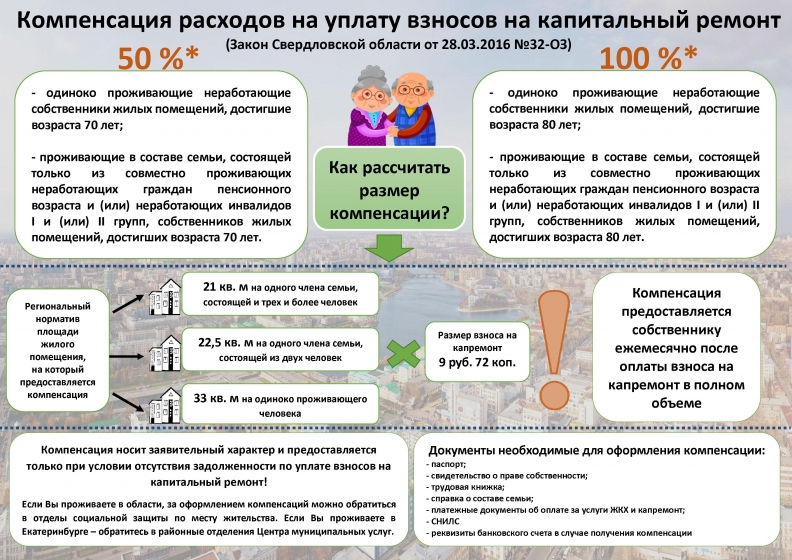

Ограничения по оплате взносов за капремонт касаются некоторых категорий граждан:

- Одиноко проживающие люди в возрасте от 70 лет и выше могут платить 50% от суммы взноса.

- Старше 80 лет – полное освобождение от уплаты.

- Инвалиды I и II групп, в том числе дети-инвалиды и их родители.

Но есть одна особенность: льготы не отменяют платежи. Взносы нужно уплачивать, а потом получать определенную сумму в виде компенсации. К тому же льгота касается не фактической площади квартиры, а нормативной. Эти нормы действуют еще не во всех регионах. Компенсации должны выплачиваться из региональных бюджетов, так что не до всех граждан еще доведены эти условия.

Лучшие предложения дня

Сравни.ру

Банки

Путеводитель

Как оплатить капремонт через Сбербанк Онлайн

IRS уточняет расходы на капитальный ремонт и ремонт?

Вы часто задаетесь вопросом «Как отличить капитальную покупку от затрат на ремонт»? Было много споров и разногласий, не говоря уже о ряде судебных дел относительно того, являются ли суммы, уплачиваемые на восстановление или улучшение имущества, и в какой степени, капитальными затратами или вычитаемыми обычными и необходимыми расходами на ремонт и техническое обслуживание. Что ж, 23 декабря 2011 года Налоговое управление предоставило руководство, которое поможет нам ответить на этот вопрос, издав временные и предлагаемые правила (TD 9).564; РЕГ-168745-03). Эти правила вступают в силу 1 января 2012 г. и содержат некоторые «яркие» тесты, чтобы прояснить, что является капитальным ремонтом, а не тем, что считается ремонтом и текущим обслуживанием.

Что ж, 23 декабря 2011 года Налоговое управление предоставило руководство, которое поможет нам ответить на этот вопрос, издав временные и предлагаемые правила (TD 9).564; РЕГ-168745-03). Эти правила вступают в силу 1 января 2012 г. и содержат некоторые «яркие» тесты, чтобы прояснить, что является капитальным ремонтом, а не тем, что считается ремонтом и текущим обслуживанием.

Общий принцип капитализации:

Налоговое управление США указывает, что представляет собой капитальное улучшение недвижимости, следующим образом:

- Устранение дефекта или дефекта конструкции

- Создание дополнения, физического увеличения или расширения

- Повышение мощности, производительности или эффективности

- Восстановление имущества после окончания срока его полезного использования

- Замена основного компонента или конструктивной части имущества

- Адаптация имущества к новому или другому использованию

Предлагаемые правила требуют капитализации сумм, уплаченных за приобретение, производство или улучшение материального недвижимого и движимого имущества, включая суммы, уплаченные для облегчения (заключительные расходы) приобретения материального имущества.

Предлагаемые правила также обеспечивают «безопасную гавань» для планового технического обслуживания. Это указывает на то, что повторяющиеся действия (осмотр, очистка, испытания, замена деталей и т. д.), которые, как ожидается, будут выполняться в результате использования имущества для поддержания его в обычном рабочем состоянии, не являются капитальными улучшениями.

В следующей таблице приведены многие фактические соображения, используемые судами. Эти факторы, хотя и не исчерпывающие, должны учитываться в вашем анализе, чтобы провести различие между капитальными затратами и ремонтом, подлежащим вычету.

| Капитал | Ремонт |

|---|---|

| Улучшения, которые «приводят» собственность в лучшее рабочее состояние | Улучшения, которые «поддерживают» недвижимость в эффективном рабочем состоянии |

| Восстанавливает имущество до состояния «как новое» | Восстанавливает свойство до его предыдущего состояния |

| Добавление новых или замещающих компонентов или материальных подкомпонентов к имуществу | Защищает основное имущество посредством текущего обслуживания |

| Добавление обновлений или модификаций имущества | Случайный ремонт имущества |

| Повышает стоимость имущества в виде улучшения | |

| Продлевает срок полезного использования имущества | |

| Повышает эффективность собственности | |

| Улучшает качество имущества | |

| Увеличивает силу свойства | |

| Увеличивает вместимость имущества | |

| Улучшает материальное состояние или дефект | |

| Адаптация собственности к новому использованию | |

| План реабилитации Доктрина |

Новые правила также касаются сумм, уплаченных за приобретение или производство материального имущества в соответствии с §1. 263(a)-2T, этот раздел содержит правило минимального размера. В соответствии с предлагаемым правилом de minimis налогоплательщик не обязан капитализировать суммы, уплаченные за приобретение или производство (включая любые суммы, уплаченные для содействия приобретению или производству) единицы имущества, если:

263(a)-2T, этот раздел содержит правило минимального размера. В соответствии с предлагаемым правилом de minimis налогоплательщик не обязан капитализировать суммы, уплаченные за приобретение или производство (включая любые суммы, уплаченные для содействия приобретению или производству) единицы имущества, если:

- Налогоплательщик имел применимую финансовую отчетность (AFS), как это определено в положении;

- На начало налогового года налогоплательщик имел письменные бухгалтерские процедуры, рассматривающие в качестве расходов для неналоговых целей суммы, уплаченные за имущество стоимостью менее определенной суммы в долларах;

- Налогоплательщик отразил суммы, выплаченные в течение налогового года, в качестве расхода по своей AFS в соответствии с его письменными процедурами бухгалтерского учета; и

- Общая сумма сумм, выплаченных и не капитализированных за налоговый год в соответствии с этим положением, не искажает доход налогоплательщика за налоговый год («требование отсутствия искажений»). Совокупность выплаченных и некапитализированных сумм должна быть меньше или равна большему из следующих значений: 0,1% от валовой выручки налогоплательщика за налоговый год или 2,0% от общего износа и амортизации AFS налогоплательщика за налоговый год.

Совокупность выплаченных и некапитализированных сумм должна быть меньше или равна большему из следующих значений: 0,1% от валовой выручки налогоплательщика за налоговый год или 2,0% от общего износа и амортизации AFS налогоплательщика за налоговый год.

Совокупность выплаченных и некапитализированных сумм должна быть меньше или равна большему из следующих значений: 0,1% от валовой выручки налогоплательщика за налоговый год или 2,0% от общего износа и амортизации AFS налогоплательщика за налоговый год.Эти временные и предлагаемые правила очень сложны и должны применяться с учетом отдельных фактов и обстоятельств. Пожалуйста, обращайтесь к специалистам по налогам в Dermody, Burke и Brown CPA с любыми вопросами, касающимися новых правил.

Информация, отраженная в этой статье, была актуальной на момент публикации. Эта информация не будет изменена или обновлена для любых последующих изменений налогового законодательства, если таковые имеются.

Учет сдаваемого в аренду имущества 101: капитальные улучшения и ремонт

Капитальные улучшения и ремонт могут составлять существенные текущие расходы для арендодателей. Однако расходы, связанные с каждым из них, должны рассматриваться по-разному, при этом регулярное техническое обслуживание подлежит немедленному вычету, тогда как капитальные улучшения должны амортизироваться.

Вообще говоря, техническое обслуживание и ремонт могут включать в себя все, от перекраски, замены лампочек и общей уборки до более дорогостоящих работ по техническому обслуживанию, таких как ремонт лифта, озеленение и чистка бассейна.

Широкий спектр расходов необходимо разделить на «затраты на техническое обслуживание», которые представляют собой операционные расходы, покрывающие текущий ремонт и техническое обслуживание, и «капитальные улучшения» или капитальные затраты, которые представляют собой расходы, связанные с тем, что IRS считает улучшением свойство.

В этой статье мы исследуем разницу между капитальными улучшениями и ремонтом, а также то, как каждый из них должен рассматриваться и учитываться, чтобы их можно было точно вычесть из налогооблагаемого дохода в соответствии с рекомендациями IRS.

Что такое капитальный ремонт?

По сути, капитальные улучшения — это усовершенствования имущества, которые увеличивают стоимость актива. В этом случае это может быть что-то вроде превращения чердака в спальню с ванной комнатой или гаража в отдельную квартиру.

Замена чего-либо, даже если оригинал не подлежит ремонту, считается капитальным улучшением. Например, течет крыша, и считается, что необходимо заменить всю крышу, это будет капитальным ремонтом.

При определении того, является ли работа по техническому обслуживанию капитальным улучшением или ремонтом, спросите себя, увеличивает ли она стоимость собственности сверх ее первоначальной стоимости? или он просто возвращает значение свойству?

Какая разница? Капитальные улучшения и ремонт

Размышляя о капитальных улучшениях и ремонте, вы должны иметь четкое представление об определениях каждого из них.

Капитальное улучшение представляет собой долговременную модернизацию, адаптацию или усовершенствование имущества, которое значительно увеличивает стоимость имущества. Часто это связано со структурными работами или реставрацией.

Ремонт, с другой стороны, включает как текущее, так и профилактическое обслуживание, т.е. работа, выполняемая в момент «ломки» актива или раньше, при условии, что работа выполняется для восстановления актива до исходного состояния. Сюда входят действия, предпринятые для предотвращения дальнейшего износа, а также для замены или замены компонента в конце его «срока службы». Задача технического обслуживания не может считаться ремонтом, если она улучшает первоначальное состояние.

Сюда входят действия, предпринятые для предотвращения дальнейшего износа, а также для замены или замены компонента в конце его «срока службы». Задача технического обслуживания не может считаться ремонтом, если она улучшает первоначальное состояние.

Причина, по которой мы знаем, что такое капитальный ремонт и капитальный ремонт, заключается в том, что к затратам нужно относиться по-разному. Стоимость капитальных улучшений не может быть вычтена в конце налогового года, как обычные расходы на ремонт. Вместо этого стоимость должна быть добавлена к базовой стоимости имущества и амортизирована. Преимущество этого заключается в том, что он может уменьшить налоговый удар, связанный с приростом капитала и возвратом амортизации при продаже собственности.

Капитальный ремонт включает крупные работы, такие как ремонт кухни, переоборудование комнаты или пристройка зимнего сада. С другой стороны, ремонт — это общее техническое обслуживание, например, ремонт крана, перекраска поверхностей, ремонт кондиционера или техническое обслуживание бытовой техники. Стоимость ремонта и технического обслуживания может быть вычтена в конце налогового года.

Стоимость ремонта и технического обслуживания может быть вычтена в конце налогового года.

Узнайте больше об отслеживании расходов в цифровом формате с помощью Landlord Studio →

Могут ли ремонтные работы превратиться в капитальный ремонт?Да. Например, вы можете вызвать сантехника из-за того, что кажется незначительной проблемой — протекающей трубой. Ознакомившись с проблемой, сантехник сообщает, что проблема существенная с повреждением различных труднодоступных труб. Им нужно будет заменить обширный участок труб, и в процессе им нужно будет занять весь кухонный пол.

В то время как техническое обслуживание или замена труб, чтобы вернуть их к первоначальному стандарту, было бы ремонтом, замена всего кухонного пола, вероятно, была бы капитальным улучшением.

Особые положения и условия

Срок полезного использования

Термин «срок полезного использования» относится к сроку полезного использования актива, т. е. к периоду времени, в течение которого система или оборудование должны функционировать должным образом. Все активы здания, такие как системы безопасности, имеют ожидаемый срок полезного использования, как и здание в целом (считается, что срок полезного использования сдаваемой в аренду жилой недвижимости составляет 27,5 лет).

к периоду времени, в течение которого система или оборудование должны функционировать должным образом. Все активы здания, такие как системы безопасности, имеют ожидаемый срок полезного использования, как и здание в целом (считается, что срок полезного использования сдаваемой в аренду жилой недвижимости составляет 27,5 лет).

На срок полезного использования могут влиять несколько внешних факторов, таких как износ или окружающая среда, и вы должны знать срок полезного использования актива, чтобы точно отслеживать расходы.

База затрат

База затрат – это первоначальная стоимость актива. Капитальное улучшение не может быть вычтено как регулярные расходы. Вместо этого он должен быть добавлен к базовой стоимости имущества в целом и амортизирован.

Для того, чтобы капитальное улучшение было добавлено к стоимости имущества, оно должно быть постоянным приспособлением, так что его удаление может привести к значительному ущербу или снижению стоимости имущества.

В том же духе ремонт и техническое обслуживание не могут быть включены в стоимость имущества, если они не являются частью более крупного улучшения, и в этом случае они также считаются капитальным улучшением.

Ремонт, необходимый для поддержания дома в хорошем состоянии, считается регулярным обслуживанием и должен вычитаться как расходы в конце налогового года. Примеры такого неквалифицированного ремонта, согласно IRS, включают покраску стен, устранение утечек или замену сломанного оборудования.

Прирост капитала

Прирост капитала представляет собой налогооблагаемое увеличение стоимости актива. Например, если вы покупаете недвижимость за 200 000 долларов, а затем продаете ее за 250 000 долларов, вы получите прирост капитала в размере 50 000 долларов.

Однако, помимо улучшения дома, капитальные улучшения также увеличивают стоимость строения (но не земли), как мы упоминали выше. Расходы, понесенные при совершении улучшений, добавляются к сумме, которую владелец заплатил за покупку или строительство недвижимости.

Это означает, что если вы потратили 20 000 долларов США на капитальный ремонт в течение 10 лет, когда вы владели сдаваемым в аренду имуществом, скорректированная базовая стоимость, скорректированная первоначальная стоимость имущества составила бы 220 000 долларов США, как предполагается, до 200 000 долларов США.