Могут ли жильцы не платить за капитальный ремонт

- Как устроен и с какого года действует капремонт

- От чего зависит размер взносов за капремонт

- Какие работы можно покрыть в рамках капитального ремонта

- Можно ли не платить за капитальный ремонт

- Не хочу переводить взносы за капитальный ремонт

- Кого могут освободить от взносов

- Кто может претендовать на скидку 50%

- Как не оплачивать некачественный капремонт

Капремонт подразумевает частичную или полную замену важных конструкций здания; его начинают проводить, если строение обветшало и разрушилось. Оплачивать грядущий (пусть даже и в далеком будущем) капитальный ремонт жители РФ начали с 2015 года.

Взносы на капитальный ремонт для удобства распределяют в равных долях, чтобы собственникам жилья не приходилось единовременно платить большие деньги.

Суммы взносов могут различаться: они зависят от регионального минимума, возраста дома и расходов на его обслуживание; как и другие тарифы ЖКХ, растут в цене.

В 2020 году минимальный взнос на оплату капитального ремонта увеличили. Его оплачивают только собственники, а не квартиросъемщики. Если вы снимаете квартиру и не желаете брать на себя дополнительные расходы, необходимо обсудить и зафиксировать нюансы в договоре аренды жилья.

Жильцы имеют право договориться на общем домовом собрании о перечислении платежей на специальный счет, где деньги будут храниться до начала ремонта. Это должно помочь распоряжаться деньгами эффективнее и следить за работой подрядчиков. Сперва практику «обкатали» в Москве, а позже ее переняли жители других регионов.

Перевод на отдельный счет помогает собственникам быть максимально включенными в новости о капремонте и меньше беспокоиться за надлежащее состояние жилья. Выбором подрядчика и контролем ремонта вместе с остальными членами общедомового совета занимается специальный представитель собственников.

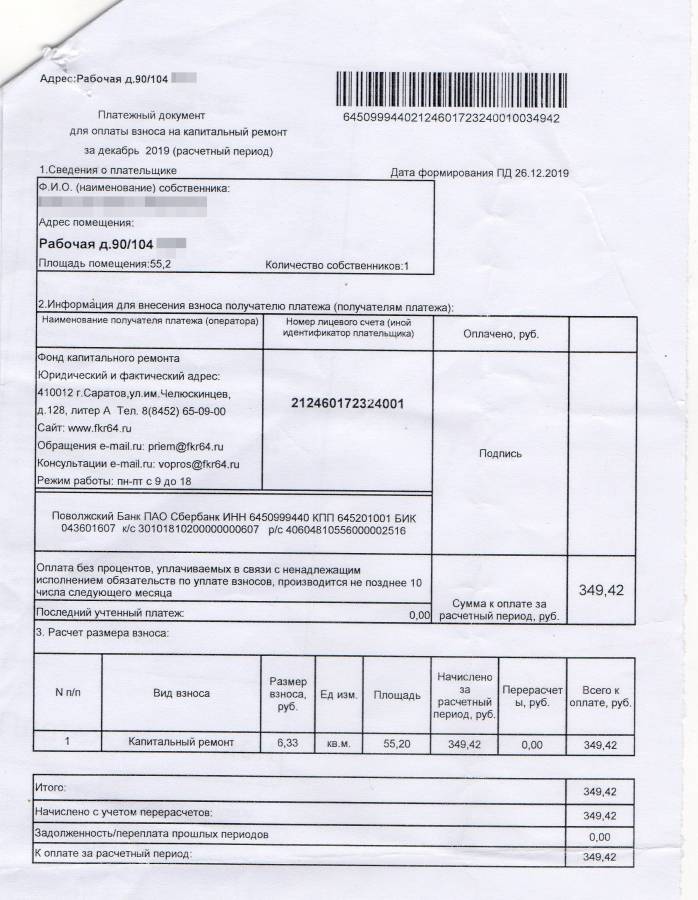

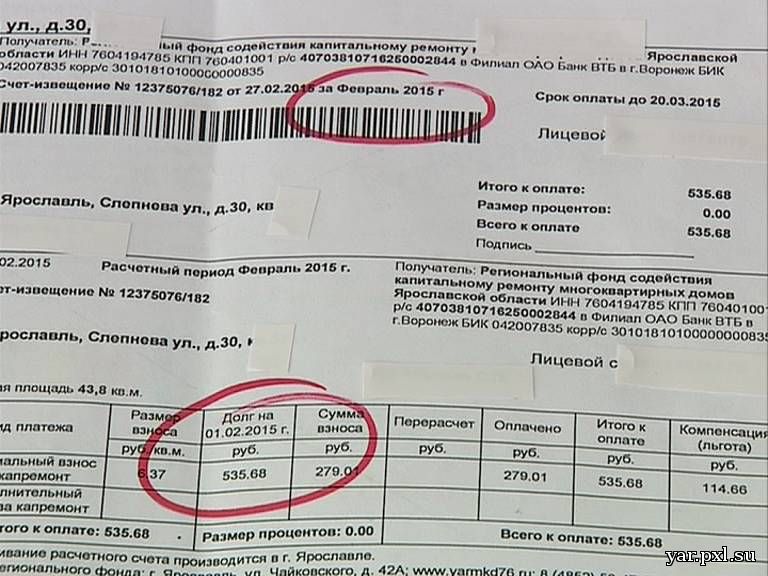

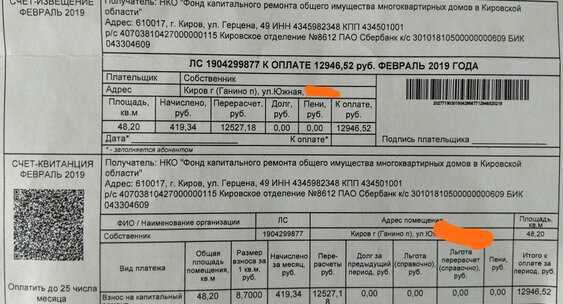

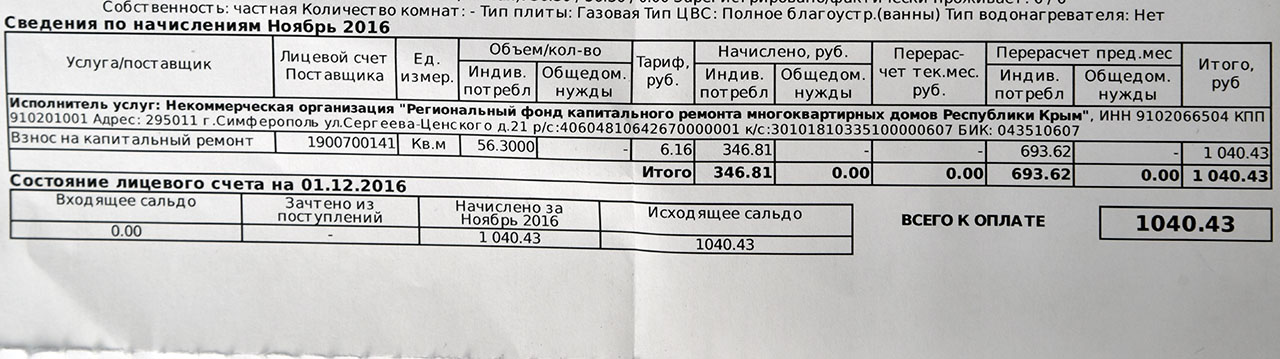

От чего зависит размер взносов за капремонтВзносы за капитальный ремонт – не добровольный платеж.

Долг в случае неуплаты рано или поздно взыщут. Годами игнорируя квитанции, владелец жилья может столкнуться с серьезными проблемами, способными отравить привычную комфортную жизнь. Однако есть способы на законных основаниях сократить эту статью расходов или не оплачивать ремонтные работы совсем.

Долг в случае неуплаты рано или поздно взыщут. Годами игнорируя квитанции, владелец жилья может столкнуться с серьезными проблемами, способными отравить привычную комфортную жизнь. Однако есть способы на законных основаниях сократить эту статью расходов или не оплачивать ремонтные работы совсем.

Долг в случае неуплаты рано или поздно взыщут. Годами игнорируя квитанции, владелец жилья может столкнуться с серьезными проблемами, способными отравить привычную комфортную жизнь. Однако есть способы на законных основаниях сократить эту статью расходов или не оплачивать ремонтные работы совсем.Размер взносов выбирают на общем собрании по решению всех квартировладельцев — но не ниже минимума, установленного в регионе. Подробнее ознакомиться с индивидуальными тарифами можно на официальных сайтах города, где находится конкретный дом.

Открыть банковский счет на капитальный ремонт жилого дома имеет право юрлицо — жилищный кооператив, ЖСК, ТСЖ или УК, отвечающая за обслуживание МКД. Распоряжаться деньгами могут только владельцы квадратных метров. Открыть спецсчет можно в одном из банков.

Что входит в квитанцию ЖКХ и как начисляют платежи

Если решение о переходе на новую схему накоплений принято, на юрлицо заводят спецсчет в выбранном банке по заявлению; затем нужно будет направить уведомление в жилищную инспекцию и региональному оператору.

Воспользоваться специальным счетом собственники смогут только через год после положительного решения регионального оператора. Сроки необходимо учесть заблаговременно – пока в доме еще все цело.

Узнать, что и когда будут ремонтировать, проще всего на сайте «Реформа ЖКХ».

Жильцы должны назвать цель ремонта, на которую пойдут их взносыКакие работы можно покрыть в рамках капитального ремонта?Подробный учет важен для собственников. Без согласованной с остальными жильцами и корректно названной причины ремонта банк может отказать в предоставлении средств.

Понадобится четко объяснить, на какие работы жильцы планируют потратить деньги. Например, на новые инженерные системы, крышу, фасад или лифтовую шахту. Если требуется ремонт комнаты или всей квартиры, то взносы за капремонт ничем не помогут.

Чтобы не затягивать с покупкой обоев и других стройматериалов, откройте карту «Халва».

С картой вы можете приобретать любые товары в магазинах-партнерах и получать кешбэк за покупки.

С картой вы можете приобретать любые товары в магазинах-партнерах и получать кешбэк за покупки.Затраты на стройматериалы при ремонте всегда довольно значительны. Но есть отличный способ снизить нагрузку на свой кошелек. С картой «Халва» вы можете приобретать любые товары в магазинах для ремонта – партнерах Халвы – в беспроцентную рассрочку на срок до 10 месяцев. Кроме того, с Халвой вы сможете взять потребительский кредит на любые нужды.

Если жильцы решат вернуть дом в руки управляющей компании, договор будет расторгнут в течение месяца после обращения в банк, а расчетный счет закрыт.

Можно ли не платить за капитальный ремонтЕсли не платить взносы, которые часто включены в коммунальные квитанции, управляющая компания будет пытаться взыскать с вас накопившийся долг или, например, перекроет доступ к электричеству и водоснабжению.

Не хочу переводить взносы за капитальный ремонтРассмотрим все законные основания, которые дадут право не оплачивать капремонт. Напомним, что существуют районные условия, которые могут суммироваться с федеральными льготами.

Напомним, что существуют районные условия, которые могут суммироваться с федеральными льготами.

- граждан от 80 лет и старше;

- владельцев жилья, где проживает пенсионер старше 80 лет;

- жильцов аварийного дома, который будут сносить;

- людей, чья недвижимость изымается для нужд госструктур.

- пенсионеры старше 70 лет, а также собственники жилья, проживающие вместе с ними;

- инвалиды, родители детей с нарушениями здоровья, многодетные семьи, участники боевых действий, ветераны труда;

- ветераны ВОВ;

- семьи, чей суммарный доход ниже прожиточного минимума (неполные или малоимущие).

Как поправить финансовое положение малоимущим семьям

Как не оплачивать некачественный капремонтРедкий ремонт проходит без неполадок и недоделок. Иногда работа выполнена халтурно (или УК неправильно распорядилась взносами на капремонт). Чтобы не повторять ошибки рабочих и уложиться с ремонтом собственной квартиры по деньгам и времени, возьмите потребительский кредит в Совкомбанке.

Иногда работа выполнена халтурно (или УК неправильно распорядилась взносами на капремонт). Чтобы не повторять ошибки рабочих и уложиться с ремонтом собственной квартиры по деньгам и времени, возьмите потребительский кредит в Совкомбанке.

Рассчитать подробную смету на начальном этапе помогает кредитный калькулятор от Совкомбанка. С ним вы не потеряетесь в расчетах и доведете отделочные работы до конца.

Если ремонт сделан некачественно — крыша протекает, а штукатурка отваливается опасно большими кусками — разочарованные собственники вынуждены обращаться в суд.

О своем решении обратиться в суд следует уведомлять всех собственников помещений в МКД. Его должны поддержать все потенциальные участники общего собрания.

Выбор органа обращения зависит от иска, суммы и сути претензий — дела рассматривают мировом и районном судах, а также в органах общей юрисдикции.

Если вы столкнулись с похожей проблемой и хотите оспорить действия ТСЖ, нужно обратиться с претензией в органы управления товарищества с досудебной претензией.

Если собственники уверены, что ремонтники халтурно провели работу и не предупредили о недостатках, придется обратиться в Фонд капремонта (через ТСЖ или лично) о наступлении гарантийного случая. Претензию по каждому вопросу организация рассматривает в течение 30 дней.

Правда ли, что отменили взносы на капремонт? | ЖКХ | Недвижимость

Елена Слободян

Примерное время чтения: 3 минуты

86772

Категория: ЖКХ

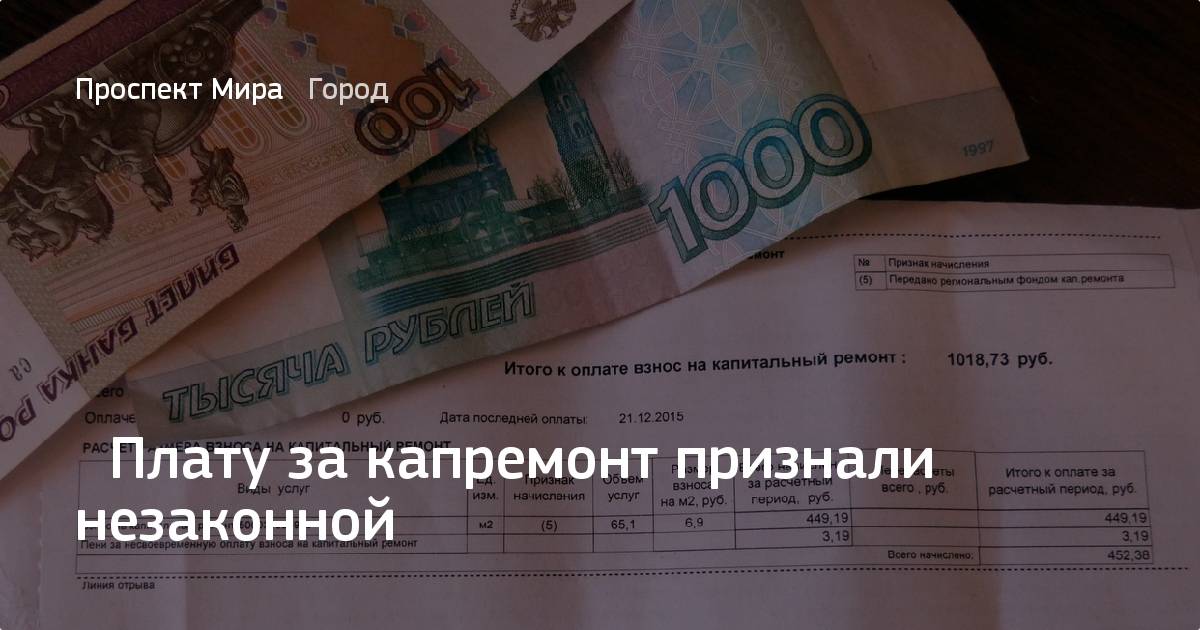

Плату за капремонт официально ввели с 1 января 2014 года, а до 1 августа 2015 года жители многоквартирных домов должны были определиться, каким способом собирать средства на будущий ремонт. По прошествии нескольких лет споры о законности и целесообразности таких платежей не стихают. В начале августа в соцсетях снова появилась информация об отмене «ремонтных» взносов, что на самом деле не соответствует действительности.

Обязанность по уплате взносов на капремонт у владельцев помещений в многоквартирном доме возникает согласно ст. 169 Жилищного кодекса РФ. Действующий с начала 2016 года Федеральный закон «О капитальном ремонте в многоквартирных домах» предполагал, что с собственников ежемесячно будет взиматься определенная сумма в счет будущего ремонта. Но чтобы нововведение не ударило по карманам самых незащищенных слоев населения, были разработаны и приняты поправки в Жилищный кодекс и в Закон «О социальной защите инвалидов», согласно которым отдельным категориям граждан плата за капремонт компенсируется — частично или полностью.

Кого освободили от уплаты взносов на капремонт?

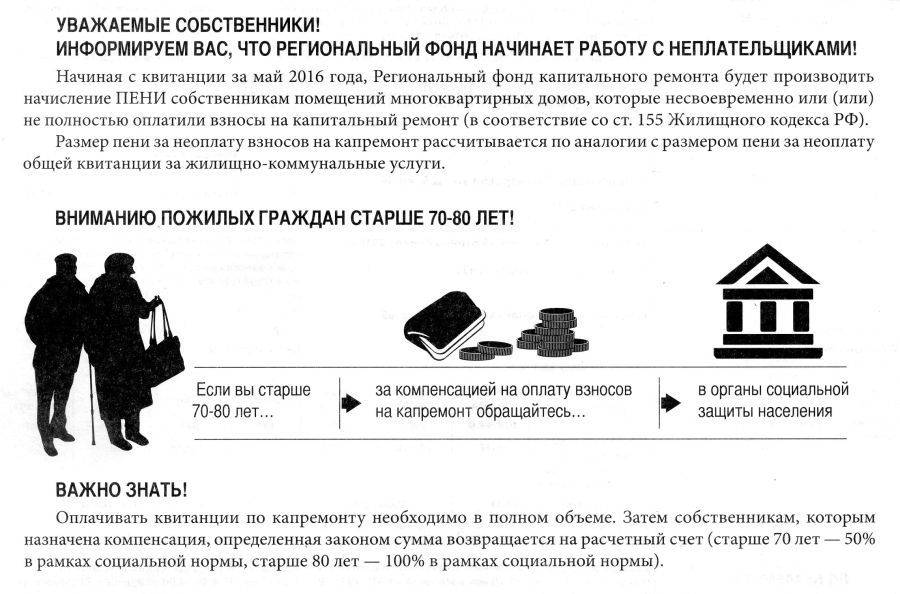

1 января 2019 года вступил в силу закон, согласно которому от уплаты взносов на капремонт освобождаются неработающие собственники жилья в возрасте от 70 лет. Пожилые люди старше 70 лет получают компенсацию в размере 50% стоимости капремонта, а тем, кто достиг 80-летнего возраста, компенсируется 100%. Инвалиды I и II группы, если они являются собственниками квартиры, также получают 50% льготу. Для получения компенсации необходимо собрать все документы, подтверждающие право на получение льготы, и обратиться в многофункциональный центр обслуживания населения, где заявление будет рассмотрено в течение 10 рабочих дней. Отправить документы также можно в электронном виде через федеральный портал госуслуг.

Для получения компенсации необходимо собрать все документы, подтверждающие право на получение льготы, и обратиться в многофункциональный центр обслуживания населения, где заявление будет рассмотрено в течение 10 рабочих дней. Отправить документы также можно в электронном виде через федеральный портал госуслуг.

Также с 18 июня 2019 года вступил в силу закон, согласно которому Герои СССР, Герои Российской Федерации, полные кавалеры ордена Славы, Герои Социалистического Труда, Герои Труда РФ, а также полные кавалеры ордена Трудовой Славы и совместно проживающие с ними члены семей освобождены от взносов на капремонт.

В каких случаях всех собственников квартир освобождают от взносов на капремонт?

Такая возможность предусмотрена п. 2 ст. 169 Жилищного кодекса. Взносы не уплачиваются собственниками помещений в многоквартирном доме, который признан в установленном правительством Российской Федерации порядке аварийным и подлежащим сносу, или в случае принятия решения об изъятии для государственных или муниципальных нужд земельного участка, на котором расположен дом. Собственники помещений освобождаются от обязанности уплачивать взносы на капитальный ремонт начиная с месяца, следующего за тем, в котором принято решение об изъятии такого земельного участка.

Собственники помещений освобождаются от обязанности уплачивать взносы на капитальный ремонт начиная с месяца, следующего за тем, в котором принято решение об изъятии такого земельного участка.

Кроме этого, с 1 июля 2015 года вступили в силу изменения в Жилищный кодекс, которые временно освобождают владельцев квартир в новостройках от уплаты взносов на капитальный ремонт. Собственников таких домов освобождены от таких платежей в течение первых 3–5 лет после сдачи объекта в эксплуатацию. Конкретный срок в каждом субъекте страны определяет региональное законодательство.

Смотрите также:

- В помощь пожилым. Льготников по капремонту станет больше →

- Кого освободили от взносов за капремонт? →

- Кого освободили от оплаты капремонта? →

капитальный ремонтЖКХ

Следующий материал

Самое интересное в соцсетях

Новости СМИ2

Как оплатить ремонт дома

С началом пандемии коронавируса ремонт стал для людей более приоритетным, поскольку все мы проводим гораздо больше времени дома. Недавнее исследование, проведенное Groundworks Companies, показало, что 20% домовладельцев планируют использовать налоговые возмещения для улучшения дома в этом году, по сравнению с 10% в 2019 году.

Недавнее исследование, проведенное Groundworks Companies, показало, что 20% домовладельцев планируют использовать налоговые возмещения для улучшения дома в этом году, по сравнению с 10% в 2019 году.

офис или терраса на заднем дворе, возможно, были ниже в списке приоритетов, чем, скажем, незабываемый семейный отдых. Но теперь, когда люди приспосабливаются к тому, что вся семья работает, играет и ходит в школу под одной крышей, ремонт дома кажется не роскошью, а скорее насущной необходимостью.

При финансировании таких крупных проектов, будь то новая кухня или модернизированный подвал, превращенный в классную комнату, у вас обычно есть возможность платить наличными, финансировать расходы с помощью кредита или использовать кредитную карту и получать вознаграждение.

Поговорите с двумя финансовыми экспертами, чтобы узнать их мнение о том, как выбрать лучший способ оплаты для вашего бюджета.

Марк Рейес, CFP Лос-Анджелес

Наличные, кредит или кредит? Наличные

Новый домовладелец и специалист по финансовому планированию Альберта Марк Рейес недавно отремонтировал свой задний двор. Рейес и его жена выбрали этот проект в качестве своего первого крупного начинания после того, как разразился коронавирус, и они надеются, что наличие хорошего открытого пространства позволит им безопасно видеть больше друзей и семьи в 2021 году.

Рейес и его жена выбрали этот проект в качестве своего первого крупного начинания после того, как разразился коронавирус, и они надеются, что наличие хорошего открытого пространства позволит им безопасно видеть больше друзей и семьи в 2021 году.

Супруги заплатили за проект наличными, хотя они могли использовать бонусную кредитную карту, чтобы заработать баллы или мили.

Оплата наличными гарантирует, что вы действительно можете позволить себе покупки, которые вы делаете, и вы не застрянете с тем, что Рейес называет «токсичным» (или высокопроцентным) долгом. Это требует некоторого терпения, так как большинству людей требуется несколько месяцев или лет, чтобы накопить деньги, чтобы заплатить за ремонт, учитывая, что низкая средняя стоимость ремонта кухни составляет 10 000 долларов.

Наличные также обычно предпочтительнее, когда вы нанимаете местных подрядчиков, что было важно для Рейеса, учитывая, насколько сильно рецессия ударила по владельцам малого бизнеса. Оплата наличными (или чеком/электронным чеком) часто стоит подрядчикам меньших комиссий за обработку, и они часто могут быстрее получить доступ к деньгам.

Чтобы быстро начать экономить, зарегистрируйтесь в приложении для составления бюджета, таком как Mint или PocketGuard, которое позволяет вам создавать конкретные цели сбережений. Внесите свои наличные деньги в вариант с более высокой доходностью, такой как сберегательный счет Ally Online, который предлагает процентные ставки выше среднего по всем балансам, без минимальных сумм и нулевой ежемесячной платы.

Но прежде чем вы решите потратить много денег на улучшение дома, Рейес предлагает задать себе несколько вопросов, чтобы убедиться, что вы не переборщили:

- Есть ли в вашем текущем бюджете место для разовый или регулярный платеж? Даже если вы платите наличными, проекты могут занять месяцы, поэтому составьте план расходов в соответствии с графиком платежей, который составляет для вас ваш подрядчик.

- Достаточно ли у вас средств в вашем резервном фонде? Несмотря на то, что Рейес выступает за использование наличных для улучшения дома, он не рекомендует брать средства из вашего чрезвычайного фонда для покрытия таких расходов. Убедитесь, что у вас есть по крайней мере от трех до шести месяцев наличных денег, прежде чем тратить тысячи на крупный проект.

- Ваш долг находится под контролем? Если у вас над головой висит долг под высокие проценты, но есть большая куча денег, которую вы можете потратить на проект улучшения дома, вероятно, в ваших интересах нажать «паузу» в проекте и сначала погасить долг. (Вот сколько может стоить вам задолженность по кредитной карте, если вы платите только минимальную сумму.)

Убедитесь, что у вас есть по крайней мере от трех до шести месяцев наличных денег, прежде чем тратить тысячи на крупный проект.

Убедитесь, что у вас есть по крайней мере от трех до шести месяцев наличных денег, прежде чем тратить тысячи на крупный проект.Если вы соответствуете этим требованиям, Рейес говорит, что вы можете уверенно продвигаться вперед с проектом, особенно если покупка или проект улучшат ваш образ жизни.

«Ремонт заднего двора очень понравился нам, потому что это было очень важно», — рассказывает Рейес Select. «У нас есть длинный список вещей, над которыми мы хотим поработать в доме, но мы обнаружили, что из-за карантина новый задний двор был на первом месте в нашем списке».

Новый домовладелец Марк Рейес и его жена решили заплатить наличными за новый забор и модернизированный двор, чтобы безопасно принять друзей и семью за пределами своего нового дома в Лос-Анджелесе, Калифорния.

Фото предоставлено Марком Рейесом, CFP

Жанна Фишер, CFP Нэшвилл, Теннесси

Наличные, кредит или кредит? Кредитная линия собственного капитала (HELOC)

«Что касается улучшения дома, я большой поклонник кредитной линии собственного капитала, или HELOC», — говорит специалист по планированию из Нэшвилла Джин Фишер.

HELOC — это возобновляемая кредитная линия (это означает, что она остается открытой даже после того, как вы выплатите все, что взяли взаймы), которая привязана к сумме вашего собственного капитала в вашем доме. Вы не получите финансирование под 0%, но процентные ставки, как правило, ниже, поскольку собственный капитал вашего дома используется в качестве залога.

Как правило, вы можете открыть HELOC только после того, как вы накопите не менее 20% капитала в доме, и ваш кредитный лимит будет ограничен в зависимости от того, сколько вы заплатили по ипотеке.

Но если оставить в стороне эти соображения, HELOC — это удобный способ получить доступ к кредиту, когда он вам нужен, и погасить его в течение гибкого графика.

В частности, использование HELOC помогает вам отслеживать улучшения вашего дома, утверждает Фишер, что пригодится, когда вы в конечном итоге продадите дом. Каждый раз, когда вы берете в долг у возобновляемого HELOC для оплаты проекта, вы создаете бумажный след, документирующий, сколько денег вы вложили в модернизацию своего дома. Риелтор может легко просмотреть вашу документацию позже и превратить эти обновления в простые аргументы в пользу продажи.

Имейте в виду, что, хотя процентные ставки HELOC, как правило, ниже, чем по кредитным картам (самая низкая доступная сейчас 2,49% в соответствии с Bankrate), ставки являются переменными и могут увеличиваться/уменьшаться из месяца в месяц.

Также обратите внимание на сборы, связанные с открытием HELOC, включая расходы на оценку стоимости вашего дома и открытие кредитной линии.

Практический результат

Прежде чем приступить к дорогостоящему ремонту дома, убедитесь, что ваш резервный фонд стабилен, и вы выплатили все долги с высокими процентами. Если у вас есть место для маневра в вашем бюджете, накопите деньги, чтобы заплатить за улучшение дома наличными, или используйте вращающийся HELOC, если вам нужна гибкость.

Если у вас есть место для маневра в вашем бюджете, накопите деньги, чтобы заплатить за улучшение дома наличными, или используйте вращающийся HELOC, если вам нужна гибкость.

Если HELOC нереален для вас (либо у вас нет достаточного капитала в вашем доме, либо вы не хотите брать дополнительные сборы), рассмотрите возможность использования кредитной карты 0% годовых для финансирования ремонта дома в течение определенного периода. нескольких месяцев. С Chase Freedom Unlimited® вы можете претендовать на до 15 месяцев беспроцентного финансирования новых покупок и переводов остатка для покрытия стоимости вашего проекта (после 18,74% — 27,49% с переменной годовой процентной ставкой; есть начальная комиссия за перевод остатка). в размере 5 долларов США или 3% от суммы каждого перевода, в зависимости от того, что больше в течение первых 60 дней. После этого либо 5 долларов США, либо 5 % от суммы каждого перевода, в зависимости от того, что больше.)

И если вы только что переехали в крупный ремонтный магазин, вы также можете посмотреть карточку магазина товаров для дома. Хотя карты магазинов могут иметь свои недостатки, такие как низкие кредитные лимиты и высокие процентные ставки, домовладельцы с длинным списком дел могут воспользоваться кредитной картой Lowe’s Advantage, которая предлагает ежедневную скидку 5% на соответствующие условия в магазине и в Интернете. покупки.

Хотя карты магазинов могут иметь свои недостатки, такие как низкие кредитные лимиты и высокие процентные ставки, домовладельцы с длинным списком дел могут воспользоваться кредитной картой Lowe’s Advantage, которая предлагает ежедневную скидку 5% на соответствующие условия в магазине и в Интернете. покупки.

Читать далее

Информация о кредитной карте Lowe’s Advantage была собрана компанией Select независимо и не проверялась и не предоставлялась эмитентом карт перед публикацией.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

10 умных способов оплаты

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

Условия применяются к предложениям, перечисленным на этой странице.

- Оплата наличными — самый дешевый способ оплаты ремонта дома.

- Заем под залог вашего дома с помощью кредита или кредитной линии также является рентабельным.

- Необеспеченные кредиты будут иметь более высокие ставки, но вы не рискуете потерять свой дом, если не сможете заплатить.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Есть много причин, по которым вы можете захотеть отремонтировать свой дом.

Любой успешный проект по благоустройству дома начинается с хорошего плана, ключевой частью которого является то, сколько он будет стоить и как вы собираетесь за него платить. По состоянию на середину 2022 года средний проект реконструкции или реконструкции стоил чуть менее 47 000 долларов, причем большинство из них приходилось на сумму от 18 000 до 77 000 долларов, согласно данным, собранным рынком цифровых товаров для дома HomeAdvisor.

Начните с основСпособ оплаты проекта по благоустройству дома будет зависеть от вашей индивидуальной ситуации.

«Когда вы финансируете ремонт дома или копаетесь в наличных резервах, никогда не бывает универсального ответа, — говорит Дж. Р. Джордж, старший вице-президент Trustco Bank.

Прежде чем начать, Джордж рекомендует задать себе следующие основные вопросы:

- Сколько денег вам нужно и сколько времени потребуется, чтобы вернуть эту сумму?

- Выгодны ли текущие процентные ставки по кредиту?

- Если у вас есть резервы наличности, сколько вы зарабатываете на этих наличных по сравнению со стоимостью займа?

Ответы на эти вопросы помогут вам определить, какой способ оплаты ремонта дома вам больше подходит.

10 способов оплаты проекта по благоустройству дома1. Откладывайте деньги и платите наличными

Наличные — самый дешевый способ оплаты ремонта дома. Нет никаких процентных сборов, сборов за открытие или периодов погашения. Опрос Банка Америки 2021 года показал, что 62% домовладельцев, вносящих значительные изменения в свои дома, планировали использовать сбережения для их оплаты.

Однако, как бы идеально это ни звучало, большие затраты на ремонт могут сделать этот вариант недоступным, когда вашему дому требуется капитальный ремонт или масштабная реконструкция.

«Хотя это может быть эффективным способом финансирования некоторых небольших проектов, он может оказаться неприемлемым для домовладельцев, которые занимаются крупными проектами, такими как полная перестройка кухни», — говорит Франко Теранго, руководитель отдела специализированного кредитования в Bank of America. «Сочетание сбережений с другими вариантами финансирования может дать вам средства, необходимые для достижения ваших целей».

Плюсы: Без процентов; без проверки кредитоспособности или квалификации по кредиту

Минусы: Привязывает большую сумму денег, которую можно использовать для других целей

Когда это имеет смысл: Когда у вас есть средства для оплаты наличными и когда масштаб вашего проекта меньше

Home-improvement loan»> 2. Кредит на ремонт жилья

Home-improvement loan»> 2. Кредит на ремонт жильяКредит на ремонт жилья предоставляется с фиксированной процентной ставкой и не имеет Не используйте свой дом в качестве залога. Суммы могут варьироваться от 3000$ до 100000$. Вы можете найти кредиты на улучшение дома в банках, кредитных союзах, онлайн-кредиторах и частных кредиторах. Они структурированы аналогично потребительским кредитам.

«Домовладелец утверждается на основе кредитоспособности, как с кредитной картой», — говорит Винс Пассионе, основатель и генеральный директор платформы цифрового кредитования LendKey. «На их дом никогда не налагается арест, и весь процесс происходит почти мгновенно».

Плюсы: Не застрахован от вашего дома; быстрый процесс утверждения; фиксированные процентные ставки

Минусы: Более высокие процентные ставки, чем ссуда под залог собственного капитала или кредитная линия; более короткий период погашения

Когда это имеет смысл: Если у вас нет собственного капитала в вашем доме или вы не хотите использовать свой дом для обеспечения кредита

Home-equity line of credit»> 3. Кредитная линия для собственного капитала

Home-equity line of credit»> 3. Кредитная линия для собственного капиталаДом- кредитная линия (или HELOC) предлагает относительно недорогой вариант заимствования с большой гибкостью, когда дело доходит до ремонта дома. Он защищен вашим домом. Если вы не в состоянии погасить его, кредитное учреждение может лишить права выкупа. Банки, кредитные союзы и другие кредитные учреждения могут предлагать HELOC.

«Поскольку домовладельцы накапливают собственный капитал более быстрыми темпами, кредитная линия собственного капитала позволяет им брать взаймы под имеющийся собственный капитал в доме до их кредитного лимита», — говорит Теранго. «Кроме того, кредитные линии под залог собственного капитала дают домовладельцам гибкость возобновляемой кредитной линии, доступ к которой можно получить по мере необходимости, и она, как правило, предлагает более привлекательные процентные ставки, чем другие варианты финансирования, что сэкономит деньги в долгосрочной перспективе».

Как это работает: Кредитная линия собственного капитала работает аналогично возобновляемой кредитной линии, такой как кредитная карта. Существует максимальная сумма, которую вы можете занять, и вы можете платить в рассрочку с процентами. Кредиторы, как правило, не одобрят вам более 85% стоимости вашего дома за вычетом суммы, которую вы должны по ипотеке.

Существует максимальная сумма, которую вы можете занять, и вы можете платить в рассрочку с процентами. Кредиторы, как правило, не одобрят вам более 85% стоимости вашего дома за вычетом суммы, которую вы должны по ипотеке.

Ваш кредитный лимит также будет зависеть от того, на какую сумму вы можете претендовать. Если, например, сумма, которую можно одолжить под залог вашего дома, составляет 140 000 долларов, но ваш доход и кредитный рейтинг не позволяют вам претендовать на эту сумму, лимит будет ниже.

Деньги от HELOC могут быть выплачены непосредственно подрядчику в виде чека или дебетовой операции.

Подсказка: Обязательно присмотритесь к HELOC. Поскольку это ипотечный продукт, вы можете увидеть различные процентные ставки и стоимость закрытия. Покупки вокруг могут помочь вам найти лучшую ставку и самые низкие затраты на закрытие.

Плюсы: Низкие ставки; удобный доступ

Минусы: Использует ваш дом в качестве залога по кредиту;

Если это имеет смысл: Если ваш дом имеет большой капитал, и если вы не уверены в том, каковы будут ваши затраты на реконструкцию

Home-equity loan»> 4. Кредит под залог дома

Home-equity loan»> 4. Кредит под залог домаДом- кредит на акции похож на HELOC в том, что ваш дом используется в качестве залога для кредита. Однако в случае кредита под залог собственного капитала вся сумма берется взаймы, и выплаты начинаются немедленно. Процентные ставки низкие, и средства могут быть рассредоточены по усмотрению домовладельца.

Сумма, которую вы можете взять взаймы, зависит от вашего дохода, кредитного отчета и рыночной стоимости вашего дома, но в целом следует тем же правилам, что и для HELOC. Основное отличие заключается в том, что домовладелец занимает фиксированную сумму с фиксированной процентной ставкой по кредиту под залог собственного капитала. Также могут быть дополнительные расходы.

«Заемщики должны помнить, когда берут взаймы под свой дом, что это ипотечная сделка», — говорит Джордж. «Это часто приводит к той или иной форме затрат на закрытие, которые могут равняться тысячам долларов».

Плюсы: Низкие процентные ставки; установить сумму финансирования

Минусы: Полная сумма должна быть применена для аванса; использует дом в качестве залога по кредиту; возможные затраты на закрытие

Когда это имеет смысл: Если у вас есть более крупная реконструкция с солидным предложением от подрядчика

Примечание: Сумма процентов, которые вы платите по кредиту под залог жилья или HELOC, не облагается налогом. Это не относится к другим формам кредитования, таким как ссуда на ремонт дома, личная ссуда или кредитная карта.

Это не относится к другим формам кредитования, таким как ссуда на ремонт дома, личная ссуда или кредитная карта.

5. Рефинансирование наличными

Если у вас много собственного капитала в вашем доме, вы можете использовать рефинансирование наличными, чтобы заменить старую ипотеку на новую и получить разницу на свой банковский счет. При рефинансировании наличными вы берете кредит, превышающий сумму, которую вы все еще должны, и получаете часть полученной стоимости вашего дома наличными.

Это новая ипотека, так что вы сможете претендовать на нее на основании дохода и кредитной истории. Рефинансирование с обналичкой обычно имеет максимальное соотношение кредита к стоимости (LTV) 80%, что означает, что вы можете обналичить только до 80% стоимости вашего дома.

Например, если вы должны 200 000 долларов за свой дом, а он стоит 350 000 долларов, вы можете рефинансировать до 80% от 350 000 долларов, что составляет 280 000 долларов. Ипотека в размере 200 000 долларов погашена, и у вас осталось 80 000 долларов наличными.

Ипотека в размере 200 000 долларов погашена, и у вас осталось 80 000 долларов наличными.

Плюсы: Расходы на ремонт включены в вашу новую ипотеку; более низкая процентная ставка

Минусы: Ремонт финансируется вместе с ипотекой в течение всего срока кредита; полная заявка на ипотеку и процесс утверждения

Когда это имеет смысл: Если у вас много собственного капитала и условия займа благоприятны для новой ипотеки

6. Кредит на ремонт FHA 203(k)

Кредит FHA 203(k) объединяет покупку недвижимости и необходимый ремонт в одну ипотеку. Средства на ремонт размещаются на условном депонировании и выплачиваются по мере завершения проектов. Стоимость ремонта должна быть не менее 5000 долларов, но не более ипотечного лимита FHA для данного района.

Заявители должны будут подать заявку через кредитора, утвержденного FHA, и иметь возможность найти подрядчиков, которые могут подать заявку на работу, которая должна быть завершена до закрытия кредита. После закрытия кредита можно начинать работы, и подрядчикам будут выплачиваться средства на ремонт, хранящиеся на условном депонировании.

После закрытия кредита можно начинать работы, и подрядчикам будут выплачиваться средства на ремонт, хранящиеся на условном депонировании.

Плюсы: Один кредит как на покупку недвижимости, так и на ремонт; более низкий кредитный рейтинг и требования к первоначальному взносу

Минусы: Больше препятствий для утверждения, планирования и оплаты работы

Когда это имеет смысл: Если у вас меньший доход или более низкий кредитный рейтинг, или хотели бы совместить расходы на ремонт с покупкой недвижимости

7. Кредит Fannie Mae HomeStyle на ремонт

Кредит на ремонт HomeStyle покрывает покупку недвижимости и ремонт. Перед закрытием кредита заемщик должен работать с подрядчиком, чтобы представить планы на утверждение. Коэффициент LTV рассчитывается с учетом проекта. По завершении работ подрядчик может запросить средства, находящиеся на депозитарном счете.

Это похоже на кредит FHA 203(k), но программа Fannie Mae несет в себе признаки обычной ипотеки, такие как отменяемое ипотечное страхование. Вы действительно должны найти утвержденного ипотечного кредитора HomeStyle Renovation.

Плюсы: Низкие ставки; один кредит на покупку и ремонт недвижимости

Минусы: Не такой гибкий, как другие варианты

Когда это имеет смысл: Если вы хотите один кредит на покупку и ремонт недвижимости и можете получить надежная заявка от подрядчика, который может уложиться в сроки, требуемые по кредиту

8. Ссуда на ремонт, поддерживаемая государством

Для тех, кто соответствует требованиям, ссуда на ремонт, поддерживаемая государством, может быть недорогим вариантом для проекта по благоустройству дома. Вот несколько менее известных вариантов.

- HUD Раздел I улучшение имущества . Сумма может достигать 25 000 долл. США на срок до 20 лет. Чтобы соответствовать требованиям, проект должен существенно повысить безопасность и пригодность для жизни собственности.

- VA рефинансирование обналичивания . Сроки и условия аналогичны обычному рефинансированию наличными, но с дополнительными преимуществами VA, такими как более низкие комиссии и кредитные требования.

- Ссуды и субсидии Министерства сельского хозяйства США на ремонт жилья для одной семьи . Эта программа предлагает ссуды на сумму до 40 000 долларов США для домохозяйств с очень низким доходом в соответствующих сельских районах. Гранты также доступны для заемщиков старше 62 лет. Деньги могут быть использованы для ремонта, улучшения или модернизации вашего дома. Кредиты выдаются на 20 лет под 1% процентной ставки.

Сумма может достигать 25 000 долл. США на срок до 20 лет. Чтобы соответствовать требованиям, проект должен существенно повысить безопасность и пригодность для жизни собственности.

Сумма может достигать 25 000 долл. США на срок до 20 лет. Чтобы соответствовать требованиям, проект должен существенно повысить безопасность и пригодность для жизни собственности.9. Потребительский кредит

Подача заявления на получение личного кредита аналогична тому, что вы получили бы при получении кредита на ремонт дома. Ваш дом не используется в качестве залога, поэтому вы будете платить более высокую ставку, чем с обеспеченным кредитом. Но персональные кредиты также имеют меньше условий, чем другие виды финансирования ремонта дома, что дает вам больше гибкости в том, как вы можете использовать деньги.

Ваш дом не используется в качестве залога, поэтому вы будете платить более высокую ставку, чем с обеспеченным кредитом. Но персональные кредиты также имеют меньше условий, чем другие виды финансирования ремонта дома, что дает вам больше гибкости в том, как вы можете использовать деньги.

Большинство банков, кредитных союзов и других кредиторов предлагают потребительские кредиты. Они изучат вашу кредитоспособность, чтобы определить, на какую сумму вы имеете право.

Плюсы: Не использует ваш дом в качестве залога; часто имеет более низкую процентную ставку, чем кредитная карта; гибкость в том, для чего он используется

Минусы: Более короткий период погашения и более высокие платежи, чем ссуда под залог жилья или HELOC; может не претендовать на получение такой суммы, как в случае с HELOC или ссудой под залог недвижимости

Когда это имеет смысл: Если у вас недостаточно капитала для получения HELOC или ссуды под залог недвижимости или вы не хотите использовать свой дом в качестве залога в кредит

Credit card»> 10. Кредитная карта

Credit card»> 10. Кредитная картаИспользование кредитной карты — один из самых дорогих способов финансирования ремонта дома. Тем не менее, опрос Bank of America показал, что 24% домохозяйств планировали это сделать.

Хотя этот метод удобен и может иметь смысл для небольших проектов, большинство других вариантов обойдутся дешевле. Единственным исключением может быть новая кредитная карта с вводной процентной ставкой 0%. Если вы можете оплатить ремонт в течение вводного периода времени, стоимость будет низкой. Возможность оспаривания платы за неудовлетворительную работу или материалы также может быть преимуществом использования кредитной карты.

Однако при годовой ставке от 16% до более чем 24% хранение большой суммы долга по кредитной карте становится очень дорогостоящим. Это также может повлиять на вашу способность претендовать на другие кредиты с более низкой процентной ставкой. Когда использование вашего кредита становится высоким из-за суммы платы за ремонт, которую вы кладете на карту, ваш кредитный рейтинг значительно снижается.