Внесение платы за капремонт в новом доме — Юридическая консультация

Ю. Бублик (Московская обл.) 01.09.2020 Рубрика: ЖКХ

Насколько законно внесение платы за капремонт, если дому нет и пяти лет и в региональную программу капремонта он не внесен?

Капитальный ремонт, Многоквартирный дом

Светлана Разворотнева

Консультаций: 262

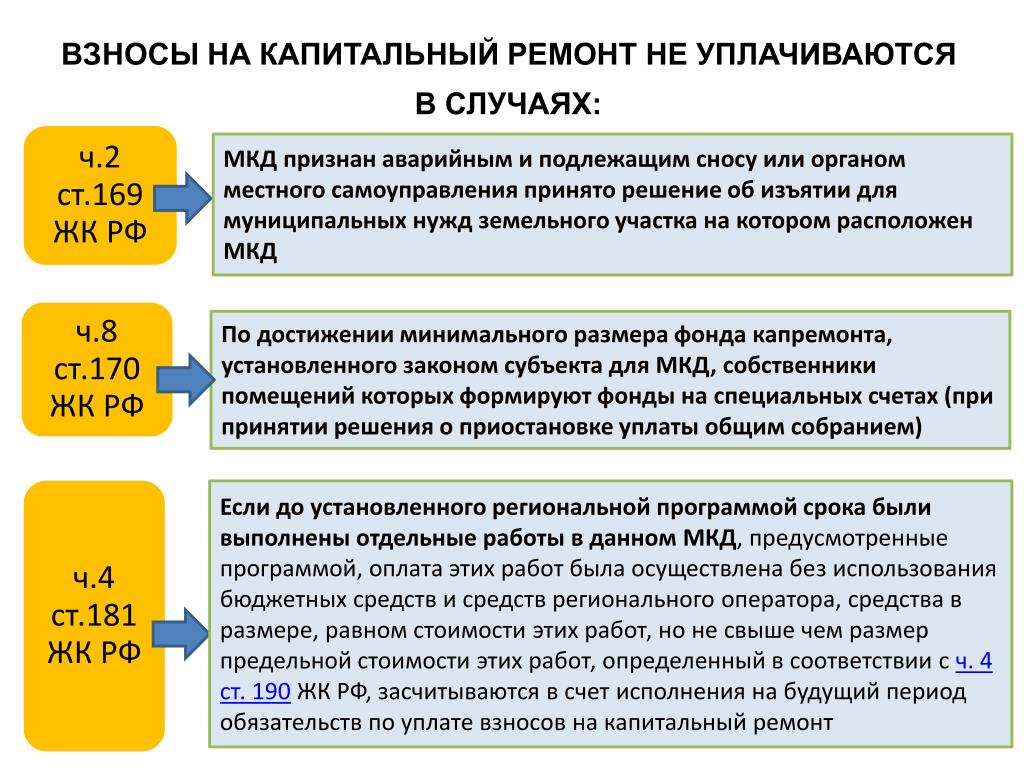

В силу ч. 3 ст. 169 Жилищного кодекса РФ обязанность по уплате взносов на капитальный ремонт возникает у собственников помещений в многоквартирном доме по истечении срока, установленного законом субъекта РФ, составляющего не менее трех и не более восьми календарных месяцев, начиная с месяца, следующего за месяцем, в котором была официально опубликована утвержденная региональная программа капитального ремонта, в которую включен этот многоквартирный дом, за исключением случая, установленного ч. 5.1 ст. 170 ЖК РФ.

Для собственников помещений в домах, введенных в эксплуатацию после утверждения региональной программы капитального ремонта и включенном в региональную программу капитального ремонта при ее актуализации, обязанность по уплате взносов возникает по истечении срока, установленного органом государственной власти субъекта РФ, но не позднее чем в течение пяти лет с даты включения данного многоквартирного дома в региональную программу капитального ремонта (ч. 5.1 ст. 170 ЖК РФ).

5.1 ст. 170 ЖК РФ).

Часть 2.2 ст. 5 Закона Московской области от 01.07.2013 № 66/2013-ОЗ «Об организации проведения капитального ремонта общего имущества в многоквартирных домах, расположенных на территории Московской области» устанавливает такой срок равным шести месяцам для новых домов.

При этом в срок не позднее трех месяцев до наступления даты возникновения обязательства собственников такого дома оплачивать взносы ими должен быть принято и реализовано решение о выборе способа формирования фонда капремонта (на счете регионального оператора или на специальном счете).

Вместе с тем необходимо разграничивать пятилетний срок ответственности застройщика и обязанность по проведению капремонта. Эти два понятия не подменяют друг друга.

В течение пяти лет застройщик несет обязанность по исполнению гарантийных обязательств. Собственники при обнаружении недостатков вправе в претензионном, а потом и в судебном порядке обратиться к застройщику с требованием об их устранении.

Формирование же фонда капремонта и, соответственно, уплата взносов на капремонт являются гарантией исполнения обязательства собственников о проведении капремонта после истечения нормативных сроков эксплуатации объекта.

Отвечая на ваш вопрос о правомерности выставления взносов к оплате, можно сказать, что требование об оплате взносов может быть неправомерным только в том случае, если дом действительно не включен в программу капремонта. Но даже и в этом случае возможны исключения.

Обратите внимание, кем выставляются взносы. Если взносы начисляются и собираются организацией, осуществляющей управление многоквартирным домом, то, возможно, обязанность по уплате взносов определена решением общего собрания собственников и она не находится во взаимосвязи с региональной системой капремонта.

Рекомендуем обратиться к лицу, выставляющему платежные документы, с требованием о разъяснении и подтверждении оснований таких действий.

Сказали спасибо:

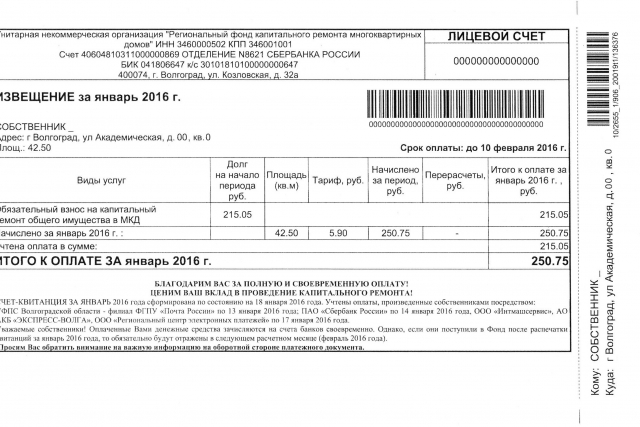

Как оплатить капремонт через Сбербанк Онлайн

Оплата взносов по капремонту в Интернет-банке экономит не только время, но и деньги. За платежи онлайн не взимается комиссия, тогда как в кассах и на почте придется уплатить 1% от суммы перевода. Какими способами можно внести деньги на счет оператора по капитальному ремонту?

За платежи онлайн не взимается комиссия, тогда как в кассах и на почте придется уплатить 1% от суммы перевода. Какими способами можно внести деньги на счет оператора по капитальному ремонту?

Пошаговая инструкция по оплате через «Сбербанк Онлайн»

Как оплатить в мобильном приложении «Сбербанк Онлайн»?

Другие способы оплаты капремонта для клиентов Сбербанка

В каком случае оплатить не получится?

Лимиты и ограничения

Пошаговая инструкция по оплате через «Сбербанк Онлайн»

Последовательность действий при оплате на сайте Сбербанка:

- Авторизоваться в личном кабинете с помощью идентификатора и пароля с подтверждением через СМС-код.

- В разделе «Платежи и переводы» выбрать «Оплата покупок и услуг».

- Далее – «ЖКХ и домашний телефон» — «Квартплата».

- На следующей странице выбрать ссылку «Фонд капитального ремонта».

- В выпадающем меню в первом окошке выбрать услугу (это обычно регион нахождения многоквартирного дома), далее – карту списания, в третьей строке – лицевой счет плательщика.

- Система перебросит на страницу платежа, где уже указаны все реквизиты получателя и плательщика. Внимательно нужно проверить всю информацию и только потом вводить сумму и нажимать кнопку «Продолжить».

Для безопасности операция всегда подтверждается кодом из СМС или из списка одноразовых паролей. Если все сделано верно, появится статус «Исполнено». На этой же странице рекомендуется распечатать и сохранить чек. А для удобства сохранить форму как шаблон, чтобы в следующий раз процесс происходил еще быстрее.

Как оплатить в мобильном приложении «Сбербанк Онлайн»?

Если у клиента подключена эта услуга, ему нужно зайти в ЛК с помощью пятизначного пароля. Зайти на вкладку «Платежи» и ввести реквизиты получателя. Выбрать карту списания и оплатить. Если ранее был сохранен шаблон, нужно кликнуть опцию «Шаблоны», выбрать форму оплаты капремонта и просто поменять период оплаты и сумму. Подтвердить операцию.

Другие способы оплаты капремонта для клиентов Сбербанка

- Через услугу «Автоплатеж». Подключить ее можно на терминале, банкомате или в личном кабинете. Оплата капремонта будет происходить вовремя и автоматически. Для контроля платежей Сбербанк будет присылать клиенту уведомления на телефон.

- По квитанции, полученной от регионального оператора по капремонту. Оплачивать можно в допофисах Сбербанка, на почте или в единых расчетных центрах.

- Через банкомат или терминал. Вставить в устройство карту, выбрать на мониторе пункт «Платежи в вашем регионе» — «Далее» — «Оплата услуг» — «Коммунальные платежи». После этого вводится код плательщика из квитанции, дата и сумма взноса. Кликнуть по кнопке «Оплатить». При оплате с терминала можно воспользоваться функцией «Платежи наличными». Чтобы не вводить все реквизиты, можно приложить штрих-код к считывающему устройству на терминале.

- На сайте Фонда капитального ремонта. В этом случае нужно зарегистрировать личный кабинет клиента.

- В пунктах приема платежей, указанных в квитанции.

Подключить ее можно на терминале, банкомате или в личном кабинете. Оплата капремонта будет происходить вовремя и автоматически. Для контроля платежей Сбербанк будет присылать клиенту уведомления на телефон.

Подключить ее можно на терминале, банкомате или в личном кабинете. Оплата капремонта будет происходить вовремя и автоматически. Для контроля платежей Сбербанк будет присылать клиенту уведомления на телефон.В каком случае оплатить не получится?

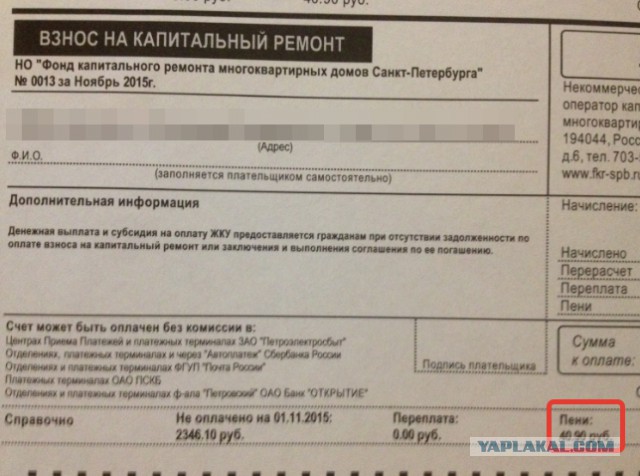

При оплате взносов по капремонту иногда случаются задержки из-за технических ошибок: устройство не выдает нужные реквизиты по штрих-коду; сбой в работе устройства.

Если изменились платежные данные, то взнос может зависнуть и не зачислиться.

Если клиент платит по единому счету ЖКХ, оплата за капремонт может быть не включена в него. На эту услугу чаще всего есть свой лицевой счет, так что нужно все тщательно проверить, прежде чем отправлять деньги.

При платежах онлайн средства могут зачислиться на счет регоператора спустя какое-то время, и в этот период долг будет считаться непогашенным.

Если многоквартирный дом не числится в программе капремонта по региону, оплата от жильцов не предусмотрена. Не получится оплатить счет и в том случае, если формирование фонда капремонта в регионе не завершено. Фактически это повод отказаться от уплаты взноса.

Лимиты и ограничения

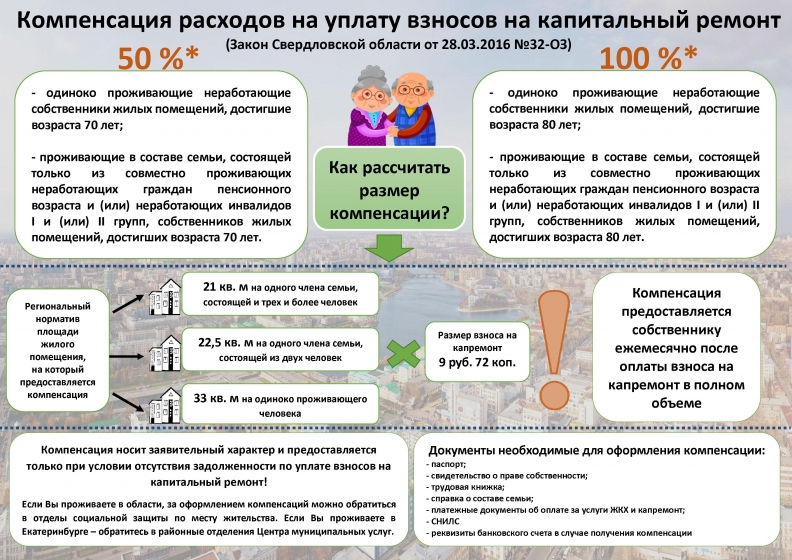

Ограничения по оплате взносов за капремонт касаются некоторых категорий граждан:

- Одиноко проживающие люди в возрасте от 70 лет и выше могут платить 50% от суммы взноса.

- Старше 80 лет – полное освобождение от уплаты.

- Инвалиды I и II групп, в том числе дети-инвалиды и их родители.

Но есть одна особенность: льготы не отменяют платежи. Взносы нужно уплачивать, а потом получать определенную сумму в виде компенсации. К тому же льгота касается не фактической площади квартиры, а нормативной. Эти нормы действуют еще не во всех регионах. Компенсации должны выплачиваться из региональных бюджетов, так что не до всех граждан еще доведены эти условия.

Лучшие предложения дня

Сравни.ру

Банки

Путеводитель

Как оплатить капремонт через Сбербанк Онлайн

8 разумных способов оплаты ремонта вашего дома

Давайте угадаем: дом вашей мечты имеет ландшафт, достойный Pinterest, современную кухню, 2,5 просторных ванных комнаты, блестящие деревянные полы и достаточно места, чтобы дать каждому члену семьи немного уединения, когда они этого хотят. И, к сожалению, это не тот, который у вас есть на самом деле.

Добро пожаловать в клуб! Домовладельцы заняты ремонтом и улучшением в эти дни. При таких высоких ценах на жилье многие купили места, где нужна работа. И из-за того, что домов слишком мало, мы реконструируем вместо того, чтобы переезжать, когда нам нужно больше или лучшее пространство.

При таких высоких ценах на жилье многие купили места, где нужна работа. И из-за того, что домов слишком мало, мы реконструируем вместо того, чтобы переезжать, когда нам нужно больше или лучшее пространство.

В любом случае у вас есть вопрос, как финансировать это преобразование вашей кухни, ванной или двора. Итак, вот восемь надежных способов выполнить ремонт дома:

1. Наличные

Подумайте об этом, если вы:

- У вас есть отдельный резервный фонд

- Может сохранить то, что вам нужно, прежде чем ремонт станет критическим

Если бы у вас была куча лишних денег, вы бы, наверное, не читали этот пост! Но все же мы должны сказать: лучший способ заплатить за ремонт — наличными, чтобы свести общий долг к минимуму. Поставьте себе автоматизированный график сбережений и воспользуйтесь возможностью развивать добродетель, называемую терпением.

Конечно, терпение может иссякнуть, когда основные помещения, такие как кухня и ванная, уже не в лучшем состоянии. И ждать, пока у вас появятся наличные, не всегда реалистично или даже разумно. Показательный пример: не откладывайте критический ремонт слишком долго. Протекающая крыша попадает в эту категорию. Пренебрегайте такой проблемой, и она может превратиться в более крупную и дорогостоящую проблему.

И ждать, пока у вас появятся наличные, не всегда реалистично или даже разумно. Показательный пример: не откладывайте критический ремонт слишком долго. Протекающая крыша попадает в эту категорию. Пренебрегайте такой проблемой, и она может превратиться в более крупную и дорогостоящую проблему.

Если вы не уверены, насколько срочным является ремонт, особенно крыши или других конструкций, обратитесь к профессионалу, например, к лицензированному подрядчику или жилищному инспектору.

Наконец, не тратьте свои сбережения на ремонт. Важно поддерживать здоровый резервный фонд.

2. Гранты и специальные программы

Учитывайте это, если вы:

- Не хотите упустить бесплатные или дешевые деньги

Некоммерческие и государственные учреждения на всех уровнях предлагают гранты или недорогие кредиты на ремонт домов, восстановление и модернизацию энергоснабжения. Изучите, что доступно в вашем районе, прежде чем брать традиционный банковский кредит. Большую помощь может оказать местный консультант по вопросам домовладения.

Большую помощь может оказать местный консультант по вопросам домовладения.

От того, соответствуете ли вы требованиям, зависит ваш доход и тип вашего дома. Но не думайте, что вы не имеете права на основании дохода. Существующие ограничения дохода могут широко варьироваться.

Вот только четыре распространенных типа программ:

- Кредиты HIP. Многие округа предлагают «HIP» или программу улучшения жилищных условий. Эти субсидированные кредиты могут сэкономить вам много денег, особенно на процентах, по сравнению с коммерческими кредитами. Обычно существует предел дохода, а также множество правил.

- Историческая сохранность. Если ваш дом находится в историческом районе, вы можете принять участие в программе, которая помогает финансировать ремонт. Одно из мест, с которого можно начать поиск, — PreservationDirectory.com .

- Помощь инвалидам. Вы инвалид? Многие программы помогают с модификацией дома, необходимой по медицинским причинам или по инвалидности (такие проекты также не облагаются налогом). Некоторые из них посвящены ветеранам-инвалидам. Попробуйте обратиться в местные социальные службы.

- Энергоэффективность. Существуют всевозможные стимулы и недорогие кредиты на утепление, новые окна, эффективные системы отопления и охлаждения и многое другое. Посетите базу данных

Некоторые из них посвящены ветеранам-инвалидам. Попробуйте обратиться в местные социальные службы.

Некоторые из них посвящены ветеранам-инвалидам. Попробуйте обратиться в местные социальные службы.3. Кредитная карта с нулевым процентом

Учтите это, если вам:

- Нужна лишь небольшая сумма денег

- Имейте финансовую дисциплину, чтобы относиться к карте как к обычному кредиту

К долгу по кредитной карте нельзя относиться легкомысленно. Но если вы финансово дисциплинированы и ваш проект невелик, карта с нулевой процентной ставкой — это быстрый и простой способ получить беспроцентный кредит. Пока вы на самом деле платить его в кратчайшие сроки. Познай себя!

Перед тем, как совершить сделку, достаньте увеличительное стекло и внимательно изучите мелкий шрифт на наличие скрытых комиссий. Тогда обязательно относитесь к сумме, которую вы положили на карту, как к обычному кредиту. Не кладите ничего на карту, поставьте себе график платежей и погасите остаток до окончания периода 0%. Если вы не погасите его в установленный срок, вам могут начислить все проценты задним числом.

Тогда обязательно относитесь к сумме, которую вы положили на карту, как к обычному кредиту. Не кладите ничего на карту, поставьте себе график платежей и погасите остаток до окончания периода 0%. Если вы не погасите его в установленный срок, вам могут начислить все проценты задним числом.

Внимание: Запрос кредитной истории, требуемый приложением, может на некоторое время снизить ваш балл FICO, а также может привести к большому остатку на кредитной карте, даже если он не просрочен. Если вы не будете искать новый кредит в ближайшем будущем, краткосрочный удар по вашему кредитному рейтингу, вероятно, не будет иметь для вас значения.

4. Кредит под залог дома

Учитывайте это, если вы:

- У вас есть не менее 20% собственного капитала

- Нужна большая единовременная сумма

У вас есть капитал в вашем доме и вам нужна крупная единовременная сумма для вашего проекта? Ипотечный кредит, также называемый вторым ипотечным кредитом, может быть выходом.

Как и в случае с первой ипотекой, вы должны соответствовать требованиям кредитора и платить различные сборы. Типичный срок составляет 15 лет или меньше. Кредит может быть рефинансирован позже, если это необходимо, но вы должны погасить остаток, если вы продаете свой дом. Следите за комиссией за обслуживание и штрафами за досрочное погашение.

Внимание: Имейте в виду, что каждый раз, когда вы используете свой собственный капитал, вы не только обращаете вспять процесс создания собственного капитала, но и предоставляете свой дом в качестве залога. Вы рискуете лишить права выкупа, если вы отстаете от ежемесячных платежей. Вот почему многие финансовые консультанты говорят, что единственная веская причина использовать свой капитал — это ремонт дома или улучшения, повышающие рыночную стоимость.

5. Кредитная линия под залог жилья (HELOC) Учитывайте это, если вы:- Иметь не менее 20% акций в своем доме

- Не нужно больше 25 000 долларов США

- Хотите сделать серию небольших улучшений

По сравнению с кредитом под залог недвижимости, кредитная линия под залог дома (HELOC) больше похожа на кредитную карту. Вам не нужно снимать (и платить проценты) большую сумму сразу. Вместо этого вы берете взаймы и платите по ходу дела. Это может сделать HELOC хорошим выбором для скромного ремонта или серии небольших улучшений.

Вам не нужно снимать (и платить проценты) большую сумму сразу. Вместо этого вы берете взаймы и платите по ходу дела. Это может сделать HELOC хорошим выбором для скромного ремонта или серии небольших улучшений.

Из-за всей этой гибкости HELOC может показаться менее формальным, чем кредит под залог дома, но это не так. Вы все равно должны пройти квалификацию, соответствовать требованиям кредитора и т. д. Кроме того, HELOC в целом сложнее. Помимо прочего, процентная ставка обычно является переменной, и могут взиматься постоянные сборы.

Предупреждение: См. номер 4. Как и в случае с кредитом под залог собственного дома, вы рискуете лишить права выкупа, если просрочите платежи.

6. Кредит HUD Title 1

Учитывайте это, если вы:

- Недостаток собственного капитала или денежных средств

- Не нужно больше 25 000 долларов США

- Иметь скромный доход

Допустим, вам нужны деньги на ремонт, но у вас не хватает как денег, так и собственного капитала. Изучите раздел 1 займа на улучшение имущества Департамента жилищного строительства и городского развития (также известный как раздел 1 FHA). Хотя эти кредиты выдаются традиционными кредиторами, они застрахованы федеральным правительством, поэтому на них легче претендовать.

Изучите раздел 1 займа на улучшение имущества Департамента жилищного строительства и городского развития (также известный как раздел 1 FHA). Хотя эти кредиты выдаются традиционными кредиторами, они застрахованы федеральным правительством, поэтому на них легче претендовать.

Программа позволяет получить ссуды с фиксированной процентной ставкой в размере до 25 000 долларов США (больше для многоквартирных домов) на широкий спектр улучшений дома, включая замену определенных бытовых приборов. Вы можете взять до 20 лет, чтобы вернуть его.

Требования, условия и процентные ставки могут варьироваться от кредитора к кредитору. Найдите одобренного HUD/FHA кредитора на сайте HUD.gov.

Предупреждение: Если сумма кредита превышает 7500 долларов США, вы должны предоставить свой дом в качестве залога.

7. Рефинансирование

Учтите это, если вы:

- Хотите сделать очень большой и дорогой ремонт

- Иметь не менее 20% акций в своем доме

Для действительно крупной и дорогой реконструкции может подойти рефинансирование. Скорее всего, вы получите самую низкую процентную ставку на деньги, необходимые для проекта. Кроме того, проценты обычно не облагаются налогом.

Скорее всего, вы получите самую низкую процентную ставку на деньги, необходимые для проекта. Кроме того, проценты обычно не облагаются налогом.

Вы, вероятно, знакомы с рефинансированием как способом сэкономить деньги на ипотеке, когда процентные ставки падают. Это также способ извлечь капитал из вашего дома.

«Рефи обналичивания», как его называют, заменяет ваш старый кредит новым, более крупным, который погасит вашу ипотеку, покроет новые расходы на закрытие и оставит вам немного наличных денег.

Опять же, помните, что вы будете тратить богатство, которое накопили в своем доме. Вам придется судить, стоит ли оно того. Также имейте в виду, что если вы не поддерживаете 20% акций в своем доме, вы можете быть вынуждены купить ипотечную страховку. Это еще больше увеличит ваш ежемесячный платеж.

Предупреждение: Не начинайте ремонт, пока не закроете новый кредит. Вам предстоит провести оценку дома. Если все это разорвано, оценка может быть низкой, и ваш кредитор не закроет новый кредит.

8. HUD 203(k) рефинансирование

Учтите это, если вы:

- владеете менее 20% собственного капитала

- Иметь стойкость для бюрократизма

Если вам нужно сделать ремонт, но у вас недостаточно средств для традиционного рефинансирования, узнайте, может ли Департамент жилищного строительства и городского развития помочь вам. Государственные программы страхования HUD «203 (k)» упрощают получение кредита на рефинансирование и реабилитацию.

Стандарт 203(k) охватывает проекты от скромной модернизации (минимум 5000 долларов США) до почти полной реконструкции. Ограниченный 203 (k) не имеет минимума и достигает максимума в 35 000 долларов. Требования, условия и процентные ставки могут варьироваться от кредитора к кредитору. Найдите одобренного HUD/FHA кредитора на сайте HUD.gov.

Внимание: Недостатком программы 203(k) является то, что подача заявки может быть довольно сложной. Стандарт 203(k) требует, чтобы вы наняли независимого сертифицированного HUD консультанта для управления проектом.

Что такое резервный фонд на ремонт?

Что такое резервный фонд для ремонта многоквартирных домов? Будет ли повышение цен в будущем?

Ипотека — это не единственная вещь, за которую вы ежемесячно платите после покупки квартиры. После покупки вам также придется заплатить комиссию за управление и резерв на ремонт. Тем более, что резервный фонд на ремонт может быть собран, так что раз решено, то не закончится. Поэтому в этой статье мы объясним, для чего используется ремонтный фонд, а затем представим рыночную цену ремонтного фонда и причину, по которой цена увеличивается.

Что такое резервный фонд на ремонт?

В случае с кондоминиумом вы должны платить плату за управление и резервный фонд для ремонта в дополнение к ипотеке каждый месяц после покупки. Вкратце, плата за управление – это ежемесячная плата, уплачиваемая жильцом управляющей компании за ежедневное управление помещениями общего пользования. Резервный фонд на ремонт предназначен для того, чтобы жильцы откладывали расходы через ассоциацию управляющих при подготовке к содержанию и ремонту кондоминиумов на 10-20 лет вперед. Пожалуйста, обратитесь к таблице ниже для каждого основного использования.

Пожалуйста, обратитесь к таблице ниже для каждого основного использования.

Плата за управление | Резервный фонд на ремонт |

・Аутсорсинг управляющей компании | ・Работы по ремонту наружных стен |

Накопление на основе «долгосрочного плана ремонта», которое приводит к имуществу многоквартирных домов места общего пользования и т.

д.) для поддержания кондоминиума в течение длительного периода времени, это отличается от стоимости управления. В бухгалтерском учете вещь, подлежащая сбережению, называется резервным фондом на ремонт.

д.) для поддержания кондоминиума в течение длительного периода времени, это отличается от стоимости управления. В бухгалтерском учете вещь, подлежащая сбережению, называется резервным фондом на ремонт.Какова рыночная стоимость резервного фонда на ремонт?

Собственно, сколько по рыночной цене платить за ежемесячный резервный фонд на ремонт?

Согласно версии «Комплексного обследования кондоминиумов» от 2013 года, которую регулярно проводит Министерство земли, инфраструктуры, транспорта и туризма, средние расходы на управление в 2013 году составляли 10 661 иен в месяц, а средняя сумма резервов на ремонт составляла 17 ,83 иены. Другими словами, в дополнение к сумме погашения кредита вы можете видеть, что среднемесячное бремя составляет 21 444 иены. Кстати, глядя на рыночную стоимость резервных фондов на 1999 версии (1999 г.) средняя сумма резервных средств на ремонт в 1999 г. составляла 7 378 иен. Другими словами, вы можете видеть, что цена выросла более чем на 30% за последние 15 лет.

Причина подорожания

Так почему за 15 лет цена так выросла? При ремонте кондоминиумов важно своевременно выполнять соответствующие ремонтные работы в связи с износом здания с течением времени. Для этого необходимо точно составить упомянутый долгосрочный план ремонта и на его основе установить размер резерва на ремонт. Однако в прошлом не существовало руководства по составлению долгосрочного плана ремонта. Поэтому Министерство земли, инфраструктуры, транспорта и туризма сформулировало его в 2008 году. Поэтому перспективный план ремонта был соответствующим образом пересмотрен, и резерв на ремонт был рассчитан заново. Другими словами, собирается надлежащее количество денег.

Ремонтный фонд не одинаков каждый год

Размер резервного фонда на ремонт одинаков каждый месяц каждый год, но это не так. Возможно, стоит отметить, что в некоторых случаях он может увеличиваться с течением времени. Представляется, что чем больше возраст здания, тем больше вероятность увеличения резервного фонда. При проведении капитального ремонта резерв на ремонт часто пересматривается в результате сметного ремонта. Капитальный ремонт обычно делают каждые 10-15 лет.

При проведении капитального ремонта резерв на ремонт часто пересматривается в результате сметного ремонта. Капитальный ремонт обычно делают каждые 10-15 лет.

Министерство земли, инфраструктуры, транспорта и туризма «Руководство по методам реконструкции многоквартирных домов путем реновации» приводит пример каждые 12 лет, но даже в этом случае резервный фонд на ремонт будет пересматриваться при проведении масштабных ремонтов. Может быть полезно обратиться к нему при покупке.

5 причин увеличения резервного фонда на ремонт

Рассмотрим подробнее, почему может увеличиться резервный фонд на ремонт.

Первоначальная установленная сумма мала

Первая причина заключается в том, что первоначальная сумма резервов на ремонт на момент продажи мала. Особенно в случае кондоминиумов, бывших в употреблении, до создания руководящих принципов весьма вероятно, что первоначальная установленная цена будет установлена ниже соответствующей суммы, и в результате цена будет расти в будущем.

Пошаговый метод накопления с фиксированным повышением цены

Второй — при сборе резервного фонда на ремонт цена является фиксированным методом сбора. Существует два метода резервирования резервного фонда: «метод равного резервирования фонда» и «метод поэтапного увеличения резервного фонда». Метод равных фондов – это метод деления требуемой суммы на ремонт на плановый период и выплаты одной и той же суммы каждый месяц. Следовательно, резервный фонд на ремонт в течение периода не изменится. Однако многие кондоминиумы используют последний метод постепенного увеличения резервов, и резервный фонд постепенно увеличивается в цене. Важно внимательно проверить, так как вы будете проинформированы об оплате во время покупки.

Рыночные цены на ремонт растут

Третий — когда рынок на ремонтные расходы растет и соответственно увеличивается резервный фонд на ремонт. Есть опасения, что рабочая сила уменьшится из-за старения населения, и будет нехватка рабочей силы для строителей, и такая нехватка рабочей силы приведет к резкому росту затрат на рабочую силу, что приведет к более высоким затратам на ремонт.

Проведение крупномасштабных ремонтов, не запланированных изначально

В-четвертых, существуют незапланированные масштабные ремонты. Когда строительный возраст пройдет, оборудование и т. д. состарится, поэтому необходимо проводить масштабный ремонт. Безбарьерное строительство и реконструкция не входят в долгосрочный план ремонта, а резервный фонд отсутствует, поэтому собственникам ничего не остается, как повышать цену.

В-пятых, стоимость высока, потому что собственники все оставили управляющей компании. В результате действия этих факторов фонд накопительных резервов продолжает увеличиваться.

Сроки повышения цен

Теперь, когда мы знаем причину повышения цен, мы хотели бы коснуться момента повышения цен. Сроки повышения цены в основном зависят от того, какой метод используется для накопления. Представляется, что сроки повышения цены методом равнофондового резерва часто наступают после завершения масштабного ремонта. Можно предположить, что стоимость была выше, чем смета на момент планирования.