Нужно ли платить за капремонт, если квартира в ипотеке? | ЖКХ | Недвижимость

Елена Слободян

Примерное время чтения: 3 минуты

20972

Категория: ЖКХ

Согласно ст. 30 Федерального закона от 16.07.1998 г. № 102-ФЗ «Об ипотеке», собственник квартиры должен поддерживать квартиру в исправном состоянии и нести расходы на ее содержание до прекращения ипотеки, а также производить в квартире текущий и капитальный ремонт. То есть, помимо оплаты коммунальных услуг сособственнику, который приобрел квартиру за счет заемных средств, также придется платить и взносы за капремонт (ч. 2 ст. 154 ЖК РФ).

Почему нужно платить за капремонт?

Платить за капитальный ремонт нужно, так как покупка квартиры в ипотеку подразумевает приобретение права собственности. В соответствии с ФЗ-122, квартира находится в залоге у банка, но покупатель при этом является собственником имущества с ограничением прав. «Гражданин, приобретающий квартиру в ипотеку, становится собственником такой квартиры сразу после регистрации права собственности по договору купли-продажи и приобретает все права и обязанности собственника жилого помещения», — говорит юрист Натан Будовниц.

«Гражданин, приобретающий квартиру в ипотеку, становится собственником такой квартиры сразу после регистрации права собственности по договору купли-продажи и приобретает все права и обязанности собственника жилого помещения», — говорит юрист Натан Будовниц.

Среди этих прав и обязанностей — необходимость платить за содержание жилого помещения, коммунальные услуги и капремонт.

То есть любой собственник квартиры — вне зависимости от ипотеки — должен платить все взносы?

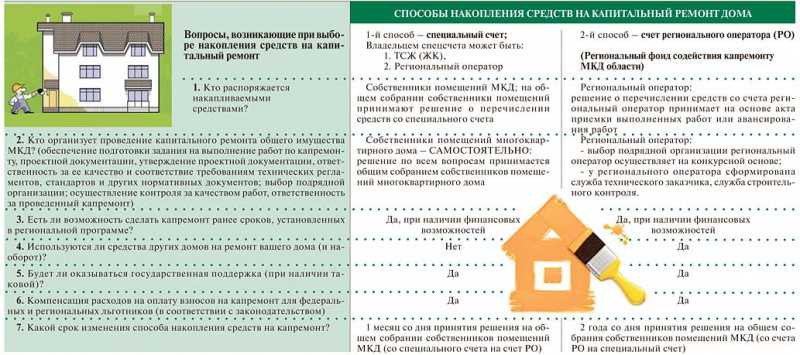

Да, должен. Определенное время взносы на капремонт могут не оплачивать лишь владельцы квартир в новостройках. Жильцы таких домов, зарегистрировав право собственности, могут воспользоваться отсрочкой. Это правило относится ко всем жильцам, а не только к тем, кто приобрел квартиру в ипотеку. Максимально возможный период отсрочки — 5 лет с даты включения дома в программу. (п. 5.1 ст. 170 ЖК).

А когда взносы на капремонт платить не нужно?

Собственники не обязаны платить ежемесячные взносы на капитальный ремонт, если:

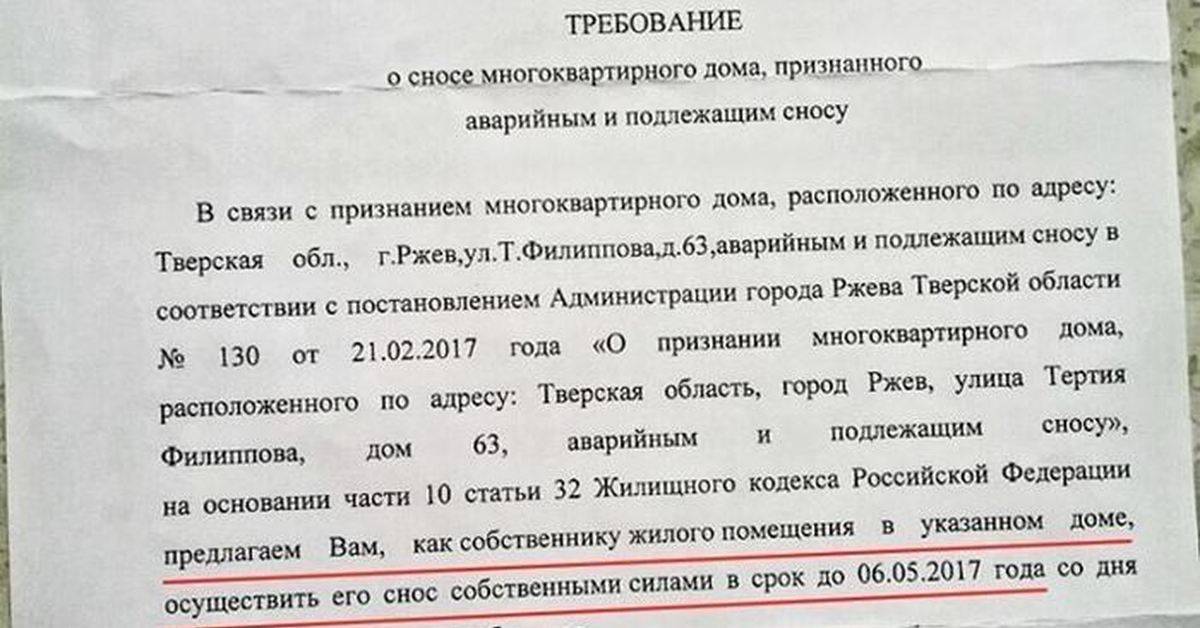

— дом признан аварийным и подлежащим сносу (ч. 1 ст. 169 ЖК РФ)

1 ст. 169 ЖК РФ)

— местные органы власти приняли решение об изъятии для государственных или муниципальных нужд земельного участка, на котором расположен дом (ч. 1 ст. 169 ЖК РФ)

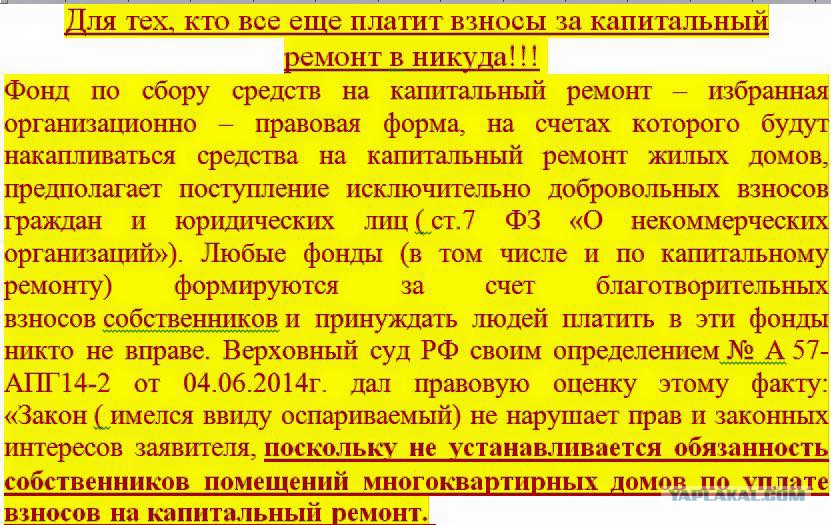

— собственники помещений создали свой фонд на специальных счетах (ч. 8 ст. 170 ЖК РФ)

Смотрите также:

- Чья крыша? Представитель Росреестра — о правах собственника недвижимости →

- В счет долгов у алиментщика отобрали квартиру →

- Можно ли не платить за мусор? →

ипотекакапитальный ремонт

Также вам может быть интересно

- Юридический ликбез. Как добиться квадратных метров для ребёнка

- Условия регистрации: кто проверяет прописку в Москве и как на это реагировать

- Квартирный «развод».

Как отвоевать жильё для ребёнка?

Как отвоевать жильё для ребёнка? - Семейная трагедия: что будет с ипотекой при разводе?

- Госдума упростила регистрацию объектов недвижимости

Как отвоевать жильё для ребёнка?

Как отвоевать жильё для ребёнка?Новости СМИ2

Требования к недвижимости по ипотеке

Вы заблуждаетесь, если думаете что сможете оформить кредит на покупку коммунальной квартиры или строительство дома в чистом поле. Банки готовы помочь лишь при приобретении «среднестатистического жилья».

Банки предъявляют требования к приобретаемому по ипотеке жилью. В большинстве случаев оно должно соответствовать следующим условиям:

В большинстве случаев оно должно соответствовать следующим условиям:

Дом:

- Должен иметь каменный, цементный или кирпичный фундамент, а межэтажные перекрытия должны быть железобетонными, металлическими или смешанными. Если постройка выполнена из дерева, то высока вероятность отказа в выдаче кредита.

- Не иметь статуса аварийности.

- Износ дома к моменту выплаты кредита не должен превышать 70%.

- Если дом построен ранее 1957 года, то представители банка попросят вас представить справку из уполномоченного органа о том, что объект не претендует на авариный статус, капитальный ремонт и не подлежит реконструкции или сносу.

- Ряд банков отказывает в покупке квартир, расположенных в пятиэтажных панельных домах и в таких, чей возраст больше 30 лет.

- Покупаемая квартира должна быть свободна от обременения третьих лиц: не иметь прописанных людей, не быть заложена или сдана в аренду.

- Ипотека может быть выдана на покупку недвижимости, расположенной в одном городе или регионе вместе с офисом банка.

Минимальная площадь:

- Общая площадь однокомнатной квартиры, как правило, не может быть меньше 32 кв. м, двухкомнатной – 41 кв. м, а трехкомнатной – 55 кв. м; кухня должна быть больше 5,9 кв. м.

Коммуникации:

- Согласно закону об ипотеке, жильё, на покупку которого берётся кредит, должно быть отдельным и иметь собственную кухню, ванную и туалет. В помещении должны исправно работать электричество, отопление, горячая и холодная вода.

Семейные отношения:

- Нельзя оформить ипотеку на приобретение недвижимости у близких родственников (родителей, жены/мужа, детей). Если вы состоите в браке, то квартира должна приобретаться в долевую собственность – в обратном случае нужно предоставить банку брачный контракт или нотариально заверенное разрешение жены/мужа на оформление кредита.

Иных жестких требований к приобретаемому жилью у банков нет. В целом, если оно находится в нормальном состоянии, а ваша платежеспособность не вызывает сомнений, то банк без проблем даст согласие на выдачу ипотеки.

Совет Сравни.ру: Если после оформления ипотеке нашли кредит со ставкой на несколько процентов меньше, то оформите его. Полученными средствами погасите старый займ, после этого будете платить меньше.

Интересные предложения

Альфа-Банк

Семейная

3.85 224 отзыва

Ставка

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 30%

Реклама АО «Альфа-Банк»

Газпромбанк

Семейная

4.32 788 отзывов

Ставка

от 5,3%

7,0 млн ₽ – 12 млн ₽

Первоначальный взнос

15% – 85%Реклама Банк ГПБ (АО)

Промсвязьбанк

Госпрограмма 2020

2.21 328 отзывов

Ставка

500 000 ₽ – 12 млн ₽

Первоначальный взнос

15% – 80%

Реклама ПАО «Промсвязьбанк»

ФК Открытие

Семейная

2.81 853 отзыва

Ставка

500 000 ₽ – 12 млн ₽

Первоначальный взнос

30% – 80%

Реклама ПАО Банк «ФК Открытие»

Сравни. ру

ру

Банки

Ипотека

Путеводитель

Требования к ипотечному жилью

Кто даст вам ипотеку на дом, который нуждается в структурном ремонте? | Домашние гиды

Тони Гуэрра

Дома, выставленные на продажу и нуждающиеся в структурном ремонте, к сожалению, могут представлять проблемы с финансированием из-за этих ремонтов. Во многих случаях частные кредиторы, такие как банки, не одобряют обычные ипотечные кредиты на дома, нуждающиеся в капитальном ремонте, из-за проблем с их оценочной стоимостью. Тем не менее, для домов, нуждающихся в структурном ремонте, доступна ипотека на восстановление, поддерживаемая государством. Застрахованные FHA ипотечные кредиты на реабилитацию, покрывающие любой необходимый структурный ремонт, также доступны у многих утвержденных кредиторов.

Ипотека на структурный ремонт

Дома, нуждающиеся в структурном ремонте, обычно не подходят для обычных ипотечных кредитов, потому что большинство кредиторов не будут давать деньги в долг на дома, которые не стоят по крайней мере суммы запрашиваемой ипотечной ссуды.

Вы можете найти дом, который, как вы знаете, будет отличным после ремонта, но ипотечные кредиторы, к сожалению, не хотят одобрять ипотечный кредит. К счастью, застрахованные FHA 203(k) реабилитационные ипотечные кредиты существуют, чтобы помочь покупателям жилья приобрести дома, нуждающиеся в структурном ремонте.

Вы можете найти дом, который, как вы знаете, будет отличным после ремонта, но ипотечные кредиторы, к сожалению, не хотят одобрять ипотечный кредит. К счастью, застрахованные FHA 203(k) реабилитационные ипотечные кредиты существуют, чтобы помочь покупателям жилья приобрести дома, нуждающиеся в структурном ремонте.

Вы можете найти дом, который, как вы знаете, будет отличным после ремонта, но ипотечные кредиторы, к сожалению, не хотят одобрять ипотечный кредит. К счастью, застрахованные FHA 203(k) реабилитационные ипотечные кредиты существуют, чтобы помочь покупателям жилья приобрести дома, нуждающиеся в структурном ремонте.FHA 203(k) Ипотека

Обидно видеть, что дом не куплен только потому, что он нуждается в ремонте. HUD через свою Федеральную жилищную администрацию предлагает застрахованную ипотеку, которую можно использовать для финансирования всего структурного или другого ремонта дома, который вы покупаете. Ипотека на реабилитацию FHA 203(k) предлагает единый кредит, покрывающий приобретение, ремонт и улучшение дома, который вы покупаете. Сумма ипотечного кредита FHA 203 (k) основана на прогнозируемой стоимости дома после его восстановления.

Недвижимость, соответствующая критериям ипотеки

Только одно-четыре семейных жилища, которые были построены не менее одного года назад, имеют право на получение ипотеки на реабилитацию FHA 203(k).

Если ваша реабилитационная ипотека FHA 203 (k) предназначена для многоквартирного дома, вам нужно будет занять одну из квартир. Кондоминиумы, нуждающиеся в ремонте, также имеют право на ипотеку FHA на восстановление при определенных условиях. Кроме того, подать заявку на получение ипотечного кредита в соответствии с FHA 203(k) могут только жильцы-собственники или квалифицированные некоммерческие организации.

Если ваша реабилитационная ипотека FHA 203 (k) предназначена для многоквартирного дома, вам нужно будет занять одну из квартир. Кондоминиумы, нуждающиеся в ремонте, также имеют право на ипотеку FHA на восстановление при определенных условиях. Кроме того, подать заявку на получение ипотечного кредита в соответствии с FHA 203(k) могут только жильцы-собственники или квалифицированные некоммерческие организации.

Если ваша реабилитационная ипотека FHA 203 (k) предназначена для многоквартирного дома, вам нужно будет занять одну из квартир. Кондоминиумы, нуждающиеся в ремонте, также имеют право на ипотеку FHA на восстановление при определенных условиях. Кроме того, подать заявку на получение ипотечного кредита в соответствии с FHA 203(k) могут только жильцы-собственники или квалифицированные некоммерческие организации.Ипотечные кредиты Fannie HomeStyle

Если ипотечный кредит FHA не для вас, рассмотрите ипотечный кредит Fannie Mae HomeStyle Renovation. Ипотечные кредиты на ремонт HomeStyle выпускаются в версиях с фиксированной ставкой на 15 и 30 лет, а также с различными регулируемыми сроками ставок. Кроме того, ссуды HomeStyle позволяют включать ипотечные кредиты Community Seconds, что упрощает покрытие первоначальных затрат на приобретение жилья. Ипотечные кредиты Community Seconds доступны через государственные и местные жилищные агентства, а также некоммерческие организации.

Ипотечные кредиты Community Seconds — это вторые ипотечные кредиты с прощаемыми или отсроченными условиями платежа.

Ипотечные кредиты Community Seconds — это вторые ипотечные кредиты с прощаемыми или отсроченными условиями платежа.

Ипотечные кредиты Community Seconds — это вторые ипотечные кредиты с прощаемыми или отсроченными условиями платежа.Ипотечные квалификации FHA

Лимиты ипотечного кредита на одну семью, застрахованные FHA, варьируются от 417 000 до 729 250 долларов США по состоянию на 2012 год, поэтому велики шансы, что ваш реабилитационный дом будет соответствовать требованиям FHA. Традиционно ипотечные кредиты, застрахованные FHA, всех типов, включая версии 203 (k), претендовать на них было легче, чем обычные ипотечные кредиты. Рекомендации FHA по ипотечным кредитам позволяют подавать заявки лицам с кредитным рейтингом всего 580, хотя рекомендуется 640. Ипотечные кредиты FHA 203 (k) также выпускаются в «упрощенных» версиях, которые предусматривают лимиты финансирования на ремонт до 35 000 долларов.

Ссылки

- HUD.gov: Реабилитация дома с HUD’s 203(k)

- Bankrate.com: Мечта о реабилитации дома разрушена? Попробуйте ссуду FHA

- Ипотечные отчеты: Лимиты ссуды FHA повышены до 729 750 долларов;

Ресурсы

- Forbes. com: Кредит FHA 203(k): Кредит на ремонт дома и ипотека в одном флаконе

- Связи с сообществом: Fannie Mae Selling Guide: Community Seconds Checklist

com: Кредит FHA 203(k): Кредит на ремонт дома и ипотека в одном флаконе

com: Кредит FHA 203(k): Кредит на ремонт дома и ипотека в одном флаконеПисатель Биография

Тони Гуэрра более 20 лет служил в ВМС США. Он также провел семь лет в качестве менеджера по эксплуатации авиакомпаний. Герра — бывший риэлтор, продавец недвижимости, ассоциированный брокер и инструктор по обучению в сфере недвижимости. Он имеет степень магистра в области управления и степень бакалавра в области междисциплинарных исследований.

Кредиты Fixer-Upper: лучшие варианты | LendingTree

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 31 октября 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Ссуда на ремонт может быть хорошим вариантом для покупки дома, который нуждается в некоторой осторожности, и оплаты ремонта, необходимого для превращения его в дом вашей мечты. Эти кредиты предназначены для того, чтобы дать вам деньги, необходимые для покупки и ремонта дома в то же время. Понимание того, как работают различные кредиты на фиксированные суммы, поможет вам решить, как лучше всего финансировать страховые выплаты.

6 Ссуды на ремонт

Ссуды на ремонт — также известные как ссуды на ремонт — это ипотечные кредиты, которые обычно предлагают вам достаточно денег, чтобы купить новый дом и включить расходы на ремонт в зависимости от того, сколько он будет стоить после ремонт. Каждая кредитная программа Fixer-Upper имеет свои собственные квалификационные правила.

Кредит Fannie Mae HomeStyle на ремонт

Кредит Fannie Mae HomeStyle® Renovation позволяет вам занять до 97% стоимости покупки и ремонта вашего дома, что означает, что вам может потребоваться только 3% первоначальный взнос. Сумма кредита зависит от стоимости ремонта плюс покупной цены или ожидаемой стоимости вашего дома после ремонта.

Вы можете использовать кредит HomeStyle, чтобы покрыть расходы на все, от необходимого ремонта и модернизации энергоснабжения до предметов роскоши и индивидуального ландшафтного дизайна. Дополнительный бонус: вы соответствуете требованиям кредитных лимитов, что дает вам больше кредитных возможностей, чем более низкие кредитные лимиты, установленные для государственных продуктов ремонта. Вы можете выбрать 30-летний или 15-летний срок с фиксированной ставкой или вариант ипотеки с регулируемой ставкой (ARM), и для этого вам потребуется минимальный кредитный рейтинг 620.

Вы можете выбрать 30-летний или 15-летний срок с фиксированной ставкой или вариант ипотеки с регулируемой ставкой (ARM), и для этого вам потребуется минимальный кредитный рейтинг 620.

Freddie Mac CHOICEКредит на ремонт

Как и кредитная программа HomeStyle, кредит CHOICE Renovation от Freddie Mac позволяет финансировать как покупку (или рефинансирование), так и стоимость ремонта дома с первоначальным взносом всего 3%.

Сумма кредита основана на цене дома плюс стоимость ремонта или оценочной стоимости дома после ремонта — в зависимости от того, что меньше. Ремонт должен быть завершен в течение года после закрытия кредита. Freddie Mac требует минимальный кредитный рейтинг 620.

Freddie Mac ВЫБОРReno eXPress кредит

Если вы занимаетесь небольшим ремонтным проектом, кредит Freddie Mac CHOICEReno eXPress упрощает стандартный процесс ремонта, позволяя кредиторам одобрить ипотеку без предварительного одобрения Freddie Mac.

Расходы на ремонт ограничены 10% или 15% от стоимости вашего дома, в зависимости от того, где вы живете. Первоначальный взнос может составлять всего 3%, и вам потребуется как минимум кредитный рейтинг 620, чтобы соответствовать требованиям. Одно предостережение: вы должны закончить работу в течение 180 дней, а не 12 месяцев по кредиту CHOICERenovation.

Первоначальный взнос может составлять всего 3%, и вам потребуется как минимум кредитный рейтинг 620, чтобы соответствовать требованиям. Одно предостережение: вы должны закончить работу в течение 180 дней, а не 12 месяцев по кредиту CHOICERenovation.

Кредит FHA 203(k)

Программа кредита FHA 203(k) обеспечивает страхование ипотечных кредитов, выдаваемых частными кредиторами, одобренными Федеральной жилищной администрацией (FHA), для покрытия расходов на покупку недвижимости и ее ремонт. Вы также можете рефинансировать свой текущий дом с помощью кредита 203 (k).

Убедитесь, что вы проверили кредитные лимиты FHA в вашем регионе — вы не сможете брать столько, сколько можете, с помощью кредитов на ремонт Fannie Mae и Freddie Mac, описанных выше. Минимальный кредитный рейтинг для программы FHA 203(k) намного ниже: вам потребуется балл 580 с первоначальным взносом 3,5% и минимум 500, если вы можете внести первоначальный взнос 10%.

ЧТО ВЫ ДОЛЖНЫ ЗНАТЬ

Существует два типа кредитов FHA 203(k): стандартный и ограниченный. Стандартный кредит 203 (k) требует, чтобы вы использовали утвержденного консультанта 203 (k) для помощи в планировании проекта. Эти консультанты имеют опыт работы в качестве жилищных инспекторов, подрядчиков, архитекторов или инженеров и рассмотрят или подготовят планы ремонта и оценят затраты.

Стандартный кредит 203 (k) требует, чтобы вы использовали утвержденного консультанта 203 (k) для помощи в планировании проекта. Эти консультанты имеют опыт работы в качестве жилищных инспекторов, подрядчиков, архитекторов или инженеров и рассмотрят или подготовят планы ремонта и оценят затраты.

Ограниченный вариант 203(k) предназначен для небольших ремонтных работ — до 35 000 долларов в большинстве мест — и не требует консультанта. Кредит FHA 203(k) является единственной программой кредита на реконструкцию, которая допускает демонтаж, пока фундамент остается на месте.

Кредит на ремонт VA

Кредиты, поддерживаемые Министерством по делам ветеранов США (VA), дают военнослужащим и ветеранам возможность покупать дома без первоначального взноса, и кредиты на ремонт VA не являются исключением. Квалифицированные заемщики VA могут купить дом и профинансировать расходы на его ремонт в размере до 100% от ожидаемой стоимости дома после ремонта.

Как и в случае любого другого кредита VA, вам потребуется свидетельство о праве на получение жилищного кредита от VA. Кроме того, нет минимального кредитного рейтинга — вместо этого кредиторы рассматривают всю вашу финансовую картину, чтобы убедиться, что вы можете погасить ипотеку.

Кроме того, нет минимального кредитного рейтинга — вместо этого кредиторы рассматривают всю вашу финансовую картину, чтобы убедиться, что вы можете погасить ипотеку.

Кредит на реконструкцию Министерства сельского хозяйства США (USDA)

Люди, живущие в сельской местности, могут приобрести дом и покрыть расходы на реконструкцию и ремонт с помощью кредита на реконструкцию Министерства сельского хозяйства США (USDA). Первоначальный взнос не требуется; кредит может финансировать до 100% от ожидаемой стоимости дома после улучшения. Министерство сельского хозяйства США поддерживает эти кредиты для покупателей жилья с низким доходом, поэтому проверьте пределы доходов в вашем регионе.

Кредиты на ремонт, выдаваемые Министерством сельского хозяйства США, позволяют вам сделать ремонт в доме, включая модернизацию кухни и ванной комнаты, дополнительные удобства для членов семьи с ограниченными возможностями, структурные изменения или установку энергосберегающих функций. Минимальных затрат на ремонт не существует, но максимальная составляет 35 000 долларов США, если вы хотите избежать необходимости в квалифицированном инспекторе для наблюдения за проектом.

Как купить строительный ремонт

Процесс покупки кредита с помощью строительного кредита аналогичен финансированию традиционного дома, но с несколькими дополнительными этапами, связанными с ремонтом.

1. Изучите свои варианты

Просмотрите различные типы кредитов на ремонт, чтобы определить, какие из них лучше всего подходят в вашей ситуации. Убедитесь, что вы знаете основные требования, включая:

- Минимальный первоначальный взнос

- Минимальный кредитный балл

- Виды ремонта, которые программа допускает

- Ограничения на стоимость улучшений

, чтобы получить представление о том, какие ипотечные компании имеют опыт финансирования ремонта.

2. Получите предварительное одобрение кредита

Большинство кредиторов позволяют вам заполнить онлайн-форму, чтобы получить предварительное одобрение кредита. Вам нужно будет иметь приблизительное представление о проектах ремонта и затратах, которые вы готовы взять на себя, чтобы получить точную оценку кредита с подробной информацией о вашей ставке и сумме кредита.

Вам нужно будет иметь приблизительное представление о проектах ремонта и затратах, которые вы готовы взять на себя, чтобы получить точную оценку кредита с подробной информацией о вашей ставке и сумме кредита.

3. Проверьте свой бюджет

Возможно, вы не сможете сразу переехать в свой дом, поэтому убедитесь, что в вашем бюджете есть место для непредвиденных расходов. Это включает в себя откладывание денег на временную аренду или более высокие, чем ожидалось, расходы на ремонт. Убедитесь, что вы заложили в бюджет расходы на закрытие и резервы — вам могут понадобиться дополнительные деньги в банке для покрытия платежей, пока дом строится, а также резерв для покрытия более высоких, чем ожидалось, расходов на ремонт.

4. Магазин для дома

Как только вы узнаете диапазон цен и приблизительный бюджет запланированных улучшений, вы можете приступить к поиску жилья. Выберите агента по недвижимости, который специализируется на ремонте домов — они могут помочь вам оценить, сколько дом будет стоить после того, как улучшения будут завершены. Они также могут работать с подрядчиками и специалистами по ремонту, чтобы максимально снизить ваши затраты на ремонт.

Они также могут работать с подрядчиками и специалистами по ремонту, чтобы максимально снизить ваши затраты на ремонт.

5. Проведите инспекцию дома

Вы всегда должны проходить инспекцию дома, если покупаете дом, и это еще более важно, если вы покупаете ремонтный верх. В зависимости от того, в каком состоянии находится дом, инспектор может порекомендовать провести более тщательный осмотр экспертами по крыше, септику, сантехнике или фундаменту, чтобы понять, какой объем работы действительно необходим.

6. Составление плана ремонта

Многие программы кредита на ремонт требуют, чтобы вы предоставили план строительства для одобрения ипотеки. Обычно это включает в себя разбивку стоимости строительства и контракт между вами и лицензированным подрядчиком для наблюдения за работой до ее завершения. Такие программы, как FHA 203(k), также могут потребовать проверки со стороны Департамента жилищного строительства и городского развития (HUD), чтобы убедиться, что проект соответствует требованиям правительства.

7. Подать заявку на получение кредита на ремонт

После того, как ваш договор купли-продажи будет принят и вы соберете информацию о своем проекте ремонта, вам нужно будет подать заявку на окончательное утверждение как кредита, так и ремонта. Кредитный специалист проведет вас через весь процесс и запросит дополнительные документы, необходимые для закрытия кредита.

8. Плата за оценку дома

Оценка дома в кредите на ремонт особенно важна, поскольку кредиторы на ремонт определяют максимальную сумму кредита на основе цены вашего дома плюс затраты на ремонт или оценочной стоимости, в зависимости от того, что меньше.

9. Закрытие кредита

Несмотря на то, что у вас будет только одно закрытие кредита на ремонт, вы не получите все средства на ремонт сразу. Деньги на строительство обычно выплачиваются на основе графика, который соответствует ожидаемому завершению каждого этапа вашего ремонта.

10. Управление строительством

В большинстве случаев подрядчик работает с вашим кредитором, чтобы информировать их о ходе ремонта. Они могут отправить инспектора, чтобы подтвердить, что работа была завершена в соответствии с планами, которые были утверждены с вашими кредитными документами.

Они могут отправить инспектора, чтобы подтвердить, что работа была завершена в соответствии с планами, которые были утверждены с вашими кредитными документами.

11. Заходи!

После того, как кредитор подтвердит, что работа завершена и соответствует местным строительным нормам и законам, оставшиеся средства выплачиваются подрядчикам, и вы можете переехать в свой дом.

Плюсы и минусы покупки фиксатора-верха

Плюсы

Вы можете настроить свой ремонт . Планируя свой проект, вы можете выбирать обновления и улучшения, которые хотите.

Вы можете финансировать ремонт одним кредитом . Вы можете преобразовать стоимость покупки дома и его ремонта в кредит с одним закрытием. Вам не нужно подавать заявку на получение кредита под залог дома или другого типа кредита, чтобы оплатить ремонт.

Вы можете увеличить капитал быстрее . Цены на ремонтные дома обычно ниже, чем на готовые к заселению дома. После того, как вы исправите это, вы можете получить дополнительный капитал, если ваши улучшения повысили стоимость дома.

После того, как вы исправите это, вы можете получить дополнительный капитал, если ваши улучшения повысили стоимость дома.

Минусы

Ваши расходы могут возрасти после закрытия . Ремонтные работы часто превышают бюджет. Таким образом, вы можете в конечном итоге заплатить из своего кармана больше, чем планировали, из-за роста затрат на рабочую силу и материалы или трудностей с определенной частью проекта.

Возможно, вы не сможете сразу заселиться . Если вы заканчиваете масштабный ремонт, возможно, вы не сможете жить в доме, пока идут работы. Некоторые кредиты на ремонт позволяют вам финансировать некоторые или все ваши платежи по ипотеке, поэтому проконсультируйтесь со своим кредитором, если вы считаете, что вам может понадобиться такая гибкость.

Вам придется иметь дело с подрядчиками и инспекторами . Большинство программ ссуды на ремонт требуют, чтобы вы работали с лицензированным подрядчиком, а некоторые требуют государственного инспектора. Это может усложнить своевременное выполнение вашего проекта.

Это может усложнить своевременное выполнение вашего проекта.

Является ли покупка фиксатора хорошей инвестицией?

Крупный проект реконструкции — занятие не для слабонервных. Задайте себе эти вопросы, прежде чем принимать решение об ипотеке.

→ Знаю ли я, чего хочу? Ремонт предполагает множество вариантов. Подумайте, готовы ли вы работать над дизайном своего нового дома или предпочитаете тот, который готов к заселению.

→ Могу ли я претендовать на кредит? Проверьте свой кредитный отчет, который вы можете бесплатно запросить на сайте AnnualCreditReport.com, и убедитесь, что ваш кредитный рейтинг находится в пределах минимального порога для кредитной программы, которую вы рассматриваете. Если это не так, попробуйте повысить его, погасив остатки по возобновляемой карте и своевременно оплачивая все свои кредитные счета.

→ Будет ли мне где жить во время строительства? Если вы делаете капитальный ремонт, вам может понадобиться место для ночлега, пока строится верхняя часть фиксатора.