Ну что Господа Эксперты, решаем очередной новый ребус ?!

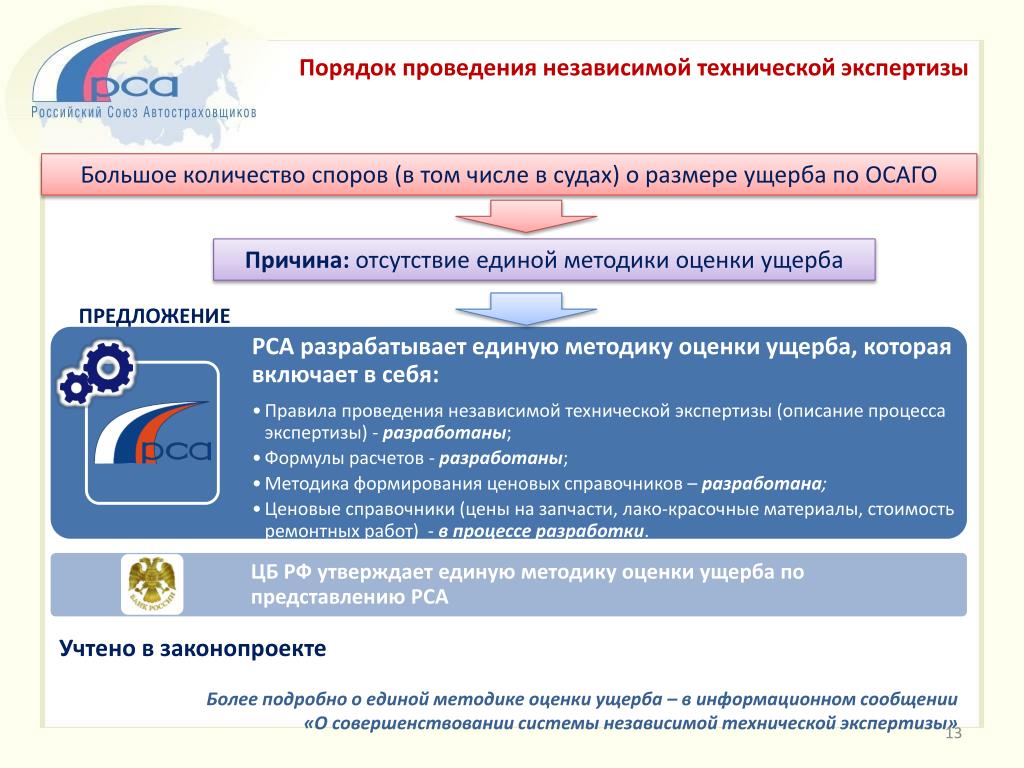

По поводу «Единых методик определения размера расходов на восстановительный ремонт в отношении повреждённого транспортного средства» в рамках ОСАГО написано большое количество статей, опубликовано много высказываний и мнений (как положительных, так и отрицательных), как по первой от 2014 года, так уже и по второй от 2021 года. Тем не менее эта тема, особенно после 20 сентября 2021 года, по прежнему актуальна.

По причине того, что условия страхования по ОСАГО последние годы устанавливает Центральный Банк РФ, то им 19.09.2014 г. утверждено Положение № 432-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» за подписью Председателя ЦБ РФ. В Приложении к Положению приведена «Единая методика определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» (далее по тексту «Единая методика 2014» или «ЕМ 2014»).

Поводом для появления данного документа явилось мнение, что стоимость восстановительного ремонта (сумма выплаты по страховке) рассчитывалась «хаотично, методики расчета компенсации менялись от страховой к страховой и зависели от коммерческой политики компаний больше, чем от цен на ремонт и на запчасти», что в свою очередь увеличивало число судебных разбирательств. При этом не упоминается про существующие, технически неплохо проработанные, Руководящие документы (далее РД) Минтранса РФ и труды «автомобильной профессуры».

ЦБ РФ принял единую для всей страны методику, где конкретно прописал схему расчета компенсации, которая работала для любой страховой компании России вне зависимости от региона, а так, же объявил её обязательной для применения «экспертами-техниками, экспертными организациями …, судебными экспертами».

В 2021 году (20 сентября вступило в законную силу) Центробанком России принята новая «Единая методика» (далее по тексту «Единая методика 2021» или «ЕМ 2021»). Обоснованием является требования доработать «Единую методику 2014», «повысить прозрачность формирования справочников и исключить неоднозначные формулировки». составители «Единой методики 2021» так же как «ЕМ 2014» — не известны.

Широкому обсуждению подверглись следующие изменения.

Справочники средней стоимости запчастей формировались по экономическим регионам – теперь по субъектам РФ.

Справочники средней стоимости запчастей будут обновляться не раз в полгода, как было ранее, а не реже чем раз в три месяца.

Справочники средней стоимости запчастей перед утверждением новой версии будут проходить общественное обсуждение на сайте РСА. Т.е. «все граждане, смогут делать замечания, подавать предложения и могут рассчитывать, что их мнения будут учтены».

«Единая методика 2021» регулирует порядок расчета стоимости годных остатков при полной гибели КТС.

К сожалению «Единая методика 2021» не содержит ни какой информации об утрате товарной стоимости (УТС) транспортных средств, хотя Страховые компании (далее СК) обязали выплачивать эту составляющую уже не первую пятилетку.

Все данные изменения широко и подробно рассмотрены на просторах интернета. Главное в этих изменениях правильно определить исходные точки. Ну, например:

Кем разработаны «Единые методики» (?) — Банком, устанавливающим условия страхования российских автовладельцев;

Кем разрабатывается справочник запасных частей (?) — РСА (Российским Союзом Автостраховщиков). Обладает ли «широкая общественность» возможностями РСА в организации, времени и средствах по отслеживанию стоимости запасных частей ? Есть ли орган контролирующий насколько пожелания и замечания «широкой общественности будут учитываться сотрудниками союза автостраховщиков (РСА) и какие именно (исключая цены с заниженным значением) ? … И тому подобное.

Обладает ли «широкая общественность» возможностями РСА в организации, времени и средствах по отслеживанию стоимости запасных частей ? Есть ли орган контролирующий насколько пожелания и замечания «широкой общественности будут учитываться сотрудниками союза автостраховщиков (РСА) и какие именно (исключая цены с заниженным значением) ? … И тому подобное.

Рассмотрим кратко структуру «Единых методик» и попытаемся сравнить их (Таблица 1). Предварительно отметим интереснейший материал по данному вопросу представлен Малкиным Максимом Михайловичем ярославской независимой экспертизы.

И так. Первое, что можно отметить это то, что «ЕМ 2021» в сравнении с «ЕМ 2014» перешла из статуса «Приложения» к Положению Банка России от 19 сентября 2014 года N 432-П в само «Положение» Банка России от 4 марта 2021 г. № 755-П.

|

Глава 1 |

«ЕМ 2021» является расширенным вариантом преамбулы «ЕМ 2014», определяющей правовое поле действия ЕМ (только при ОСАГО) и обязывающей применять ЕМ страховщиками или их представителями, экспертами-техниками, экспертными организациями, судебными экспертами при проведении судебной экспертизы. |

| Глава 2 |

«ЕМ 2021» — расширенный и уточненный вариант Главы 1 «ЕМ 2014». |

|

|

Глава 2 «ЕМ 2014 Особо отмечаем» «Порядок исследования обстоятельств дорожно-транспортного происшествия и установления причин возникновения повреждений транспортного средства» в «ЕМ 2021» ИСКЛЮЧЕНА! Следует ли из этого, что страховая компания больше не занимается трасологией и не делает ни каких выводов о соответствии заявленных повреждений транспортного средства к ДТП ? … остаётся загадкой |

|

|

Какие же изменения в Главе 2 «ЕМ 2021» ? Слово «первичное» осталось так же на первом месте. Какое, либо разъяснение о «вторичном» или последующем установлении не приводится. |

|

|

1. Главы 2 «ЕМ 2021» установлены цели проведения идентификации транспортного средства. Из данного пункта следует, что при осмотре транспортного средства у лица, производящего осмотр должны быть в наличии следующие документы: 1. Главы 2 «ЕМ 2021» установлены цели проведения идентификации транспортного средства. Из данного пункта следует, что при осмотре транспортного средства у лица, производящего осмотр должны быть в наличии следующие документы:

— паспорт транспортного средства, — регистрационные документы транспортного средства, — документы о дорожно-транспортном происшествии, — ну естественно и само транспортное средство. Так же необходимо во время осмотра выяснить: — «даты (года) изготовления (выпуска) транспортного средства (или его комплектующих, если они заменялись в период эксплуатации)»; — есть ли «следы изменений идентификационных номеров транспортного средства, номеров узлов и агрегатов (кузова, рамы, кабины, двигателя)».

Данным пунктом обозначены документы результата проведения независимой технической экспертизы транспортного средства: «Акт осмотра транспортного средства» и «Экспертное заключение»; при проведении судебной экспертизы – «Заключение». |

|

|

Возникают следующие вопросы.

|

|

|

Пунктом 2.2. Главы 2 «ЕМ 2021» несколько изменённый вариант пункта 1.1. Главы 1 «ЕМ 2014». Изменения следующие (добавлен целый абзац):

«Осмотр транспортного средства является этапом исследования, проводимым непосредственно экспертом-техником или страховщиком (представителем страховщика) с использованием его специальных знаний». Малкин Максим Михайлович ярославской независимой экспертизы очень точно отметил следующее: «Первый вопрос, который вы должны будете задать человеку, который будет осматривать ваш автомобиль с 20 сентября 2021г., является ли он экспертом-техником и включен ли он в реестр экспертов техников при минюсте или является ли он страховщиком или его представителем. Согласно данного пункта в акте осмотра не указывается (как требовалось до 09.2021 г.):

Но необходимо указать в акте:

Пятый и шестой абзацы пункта 2.2. (как и оба абзаца п. 1.2. ЕМ 2014) исключают друг друга: «При первичном осмотре … без проведения демонтажных работ» — «В случае необходимости при первичном осмотре … осуществляется проведение демонтажных работ». Требования последнего абзаца пункта 2.2. должны быть уточнены в плане терминологии: «повреждены, разрушены, не функционируют, не исправны». |

|

|

Возникают следующие вопросы.

|

|

|

Пункт 2.

При этом потерпевший предоставляет фотоматериал с фиксацией повреждений транспортного средства, «номеров узлов и агрегатов (кузова, рамы, кабины, двигателя) и их соответствия сведениям, указанным в паспорте транспортного средства, регистрационных документах на транспортное средство, документах о дорожно-транспортном происшествии». Далее с письменного согласия потерпевшего и страховщика составляется Экспертное заключение, в котором «указано, что транспортное средство не осматривалось (с указанием причин), а определение повреждений проводилось по представленным потерпевшим материалам (документам), с указанием их перечня и источника получения, полным описанием процедуры установления повреждений и их причин». Но ведь выше по тексту нами установлено, что «ЕМ 2021» больше не устанавливает «Порядок исследования обстоятельств дорожно-транспортного происшествия и установления причин возникновения повреждений транспортного средства» (Глава 2. |

|

|

Пункт 2.4. Главы 2 «ЕМ 2021» несколько расширяет содержание п. 1.4. Главы 1 «ЕМ 2014». Теперь «для характеристики повреждений деталей кузова транспортного средства» указываются «конструктивные характеристики детали транспортного средства в зоне повреждения». Можно спросить: эксперт-техник компетентен в конструктиве деталей кузова транспортного средства ? Есть сомнения, что завод изготовитель поделится конструктивными данными с кем-либо. |

|

|

Пункт 2.5. Главы 2 «ЕМ 2021» несколько расширяет содержание п. 1.5. Главы 1 «ЕМ 2014». При установлении повреждений лакокрасочного покрытия ТС теперь указываем материал изделия «(пластик, сталь, алюминий и тому подобное)». Ну что же – это резонно. Резонно не только при окраске, а так же при назначении ремонта и замены. |

|

|

Пункт 2.6. Главы 2 «ЕМ 2021» расширяет содержание первых 3-х абзацев п. 1.6. Главы 1 «ЕМ 2014». Расширение в основном заключается в следующем тексте: «При фиксации повреждений подушек и ремней безопасности должны быть сфотографированы номера и маркировочные обозначения указанных сработавших элементов (при их наличии)». Comment: Практикующие эксперты делают это всегда и не только элементов системы активной безопасности. Добавленное требование, только подтверждает повышенный интерес страховщиков к дорогостоящим комплектующим транспортного средства. |

|

|

Пункт 2.7. Главы 2 «ЕМ 2021» расширяет содержание с 4-ого по последний абзацы п. 1.6. Главы 1 «ЕМ 2014». |

|

|

Пункт 2. |

05.2001 N 73-ФЗ О государственной судебно-экспертной деятельности в Российской Федерации ? Судебный эксперт должен составлять «Заключение эксперта» или теперь достаточно просто «Заключения» ? Тогда каковы правила проведения судебной экспертизы ?

05.2001 N 73-ФЗ О государственной судебно-экспертной деятельности в Российской Федерации ? Судебный эксперт должен составлять «Заключение эксперта» или теперь достаточно просто «Заключения» ? Тогда каковы правила проведения судебной экспертизы ?

Если это лицо не является ни тем не другим, вполне резонном его спросить на каком он основании собрался смотреть ваш автомобиль». Можно только добавить: попросить документы подтверждающие его специальные знания (особенно у страховщиков и их представителей.

Если это лицо не является ни тем не другим, вполне резонном его спросить на каком он основании собрался смотреть ваш автомобиль». Можно только добавить: попросить документы подтверждающие его специальные знания (особенно у страховщиков и их представителей.

3. Главы 2 «ЕМ 2021» уточняет и расширяет содержание п. 1.3. Главы 1 «ЕМ 2014», когда осмотра транспортного средства невозможен. Исключены обстоятельства утилизации и реализации – осмотр невозможен только по причинам удалённости и труднодоступности.

3. Главы 2 «ЕМ 2021» уточняет и расширяет содержание п. 1.3. Главы 1 «ЕМ 2014», когда осмотра транспортного средства невозможен. Исключены обстоятельства утилизации и реализации – осмотр невозможен только по причинам удалённости и труднодоступности.

«ЕМ 2014» – исключена). Т.е. требования пункта 2.3. Главы 2 «ЕМ 2021» в полном объёме не выполнимы. Тем более, что потерпевший не обладает специальными знаниями в установлении «соответствия» номеров узлов и агрегатов.

«ЕМ 2014» – исключена). Т.е. требования пункта 2.3. Главы 2 «ЕМ 2021» в полном объёме не выполнимы. Тем более, что потерпевший не обладает специальными знаниями в установлении «соответствия» номеров узлов и агрегатов.

8. Главы 2 «ЕМ 2021» по смыслу не имеет изменений п. 1.7. Главы 1 «ЕМ 2014».

8. Главы 2 «ЕМ 2021» по смыслу не имеет изменений п. 1.7. Главы 1 «ЕМ 2014».

Можно ещё долго утомлять читателя имеющимся «своеобразием» двух данных многостраничных документов, но эта тема предметно актуальна лишь для ограниченного круга лиц и ими же должна разбираться «по косточкам».

В «сухом остатке» можно лишь констатировать, что «ЕМ 2021» вступившая в законную силу 20 сентября 2021 года является недостаточно проработанным документом, оставляющим много вопросов, но является обязательным к исполнению, а по сему будет ещё долго ставить в тупик и во всяком случае в затруднительное положение всех тех кого оно касается напрямую и кого может коснуться.

Ну что Господа Эксперты, решаем очередной новый ребус ?!

Комментарии

Рекомендованные статьи

Положение Банка России от 04.03.2021 N 755-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» (Зарегистрировано в Минюсте России 10.

06.2021 N 63845) — последняя редакция

06.2021 N 63845) — последняя редакцияМЕНЮ ТОП НПА

Законодательство РФ

Судпрактика РФ

Поиск

Новое

Образцы

Контакты

- Кодексы

- Важные Законы

- Постановления

- Указы

- НПА по Органам власти

- НПА по темам

- ВАС РФ

- Верховный Суд РСФСР

- Верховный Суд РФ

- Верховный Суд СССР

- Конституционный Суд РФ

- Суд Евразийского экономического союза

- Суд ЕврАзЭС

- Суд по интеллектуальным правам

- Поиск по Законодательству и Судпрактике

- Последние обновления

- Последние новости

- Служба поддержки

Вездепо Законодательствупо Судпрактике

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОЛОЖЕНИЕ

от 4 марта 2021 г. N 755-П

N 755-П

О ЕДИНОЙ МЕТОДИКЕ

ОПРЕДЕЛЕНИЯ РАЗМЕРА РАСХОДОВ НА ВОССТАНОВИТЕЛЬНЫЙ РЕМОНТ

В ОТНОШЕНИИ ПОВРЕЖДЕННОГО ТРАНСПОРТНОГО СРЕДСТВА

Настоящее Положение на основании пункта 3 статьи 12.1 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2019, N 18, ст. 2212) устанавливает единую методику определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства.

Глава 1. Общие положения

1.1. Настоящее Положение содержит единые требования к определению размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства в рамках договора обязательного страхования гражданской ответственности владельцев транспортных средств.

1.2. Требования настоящего Положения являются обязательными для применения страховщиками или их представителями, если они самостоятельно проводят осмотр транспортного средства, определяют размер расходов на восстановительный ремонт транспортного средства и выплачивают страховое возмещение в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2020, N 50, ст. 8074) (далее — Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), экспертами-техниками, экспертными организациями при проведении независимой технической экспертизы транспортных средств в соответствии с пунктом 1 статьи 12.1 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств», судебными экспертами при проведении судебной экспертизы транспортных средств, назначаемой в соответствии с законодательством Российской Федерации в целях определения размера страхового возмещения потерпевшему и (или) стоимости восстановительного ремонта транспортного средства в рамках договора обязательного страхования гражданской ответственности владельцев транспортных средств.

1720; 2020, N 50, ст. 8074) (далее — Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), экспертами-техниками, экспертными организациями при проведении независимой технической экспертизы транспортных средств в соответствии с пунктом 1 статьи 12.1 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств», судебными экспертами при проведении судебной экспертизы транспортных средств, назначаемой в соответствии с законодательством Российской Федерации в целях определения размера страхового возмещения потерпевшему и (или) стоимости восстановительного ремонта транспортного средства в рамках договора обязательного страхования гражданской ответственности владельцев транспортных средств.

Часто задаваемые вопросы — недавно добавленные

Часто задаваемые вопросы о поиске

Поиск по теме — Any -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОценка соответствия имени OFACОсновная информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиКонтакт OFACСанкции против терроризмаРуководство по межпрограммным службам соответствияСанкции КубыКиберсанкции -СанкцииОбъекты, принадлежащие заблокированным лицам (Правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции ИранаСанкции, связанные с НикарагуаСанкции Северной КореиСанкции OFAC о кредитный отчетЛицензии OFACВопросы о виртуальной валютеСанкции в отношении вредоносной иностранной деятельности в РоссииПосмотреть полный список санкционных программ OFACСомали СанкцииГраждане особого назначения (SDN) и список SDNНачало программы соответствия OFAC Санкции, связанные с Суданом, Дарфуром и Южным СуданомСанкции, связанные с СириейСанкции, связанные с Украиной/РоссиейСанкции ВенесуэлыСлабые псевдонимы

Российские санкции за вредоносную иностранную деятельность

1118. С декабря 2022 года Правительство Российской Федерации может потребовать уплаты так называемого «налога на выход» до продажи активов, находящихся в Российской Федерации, потенциально требующих операций с участием Центральный банк Российской Федерации или Министерство финансов Российской Федерации. Разрешает ли Генеральная лицензия (GL) 13D, связанная с Россией, операции, связанные с уплатой этого выездного налога?

С декабря 2022 года Правительство Российской Федерации может потребовать уплаты так называемого «налога на выход» до продажи активов, находящихся в Российской Федерации, потенциально требующих операций с участием Центральный банк Российской Федерации или Министерство финансов Российской Федерации. Разрешает ли Генеральная лицензия (GL) 13D, связанная с Россией, операции, связанные с уплатой этого выездного налога?

№ GL 13D разрешает физическим или юридическим лицам США, прямо или косвенно принадлежащим или контролируемым гражданином США, платить налоги, сборы или импортные пошлины, а также приобретать или получать разрешения, лицензии, регистрации или сертификаты с участием Центрального Банк Российской Федерации, Фонд национального благосостояния Российской Федерации или Министерство финансов Российской Федерации (совместно именуемые организациями, имеющими отношение к России в соответствии с Директивой 4), которые в противном случае были бы запрещены Директивой 4, относящейся к России, в соответствии с Распоряжением № 14024 ( связанной с Россией Директивы о суверенных сделках), при условии, что такие сделки обычно являются случайными и необходимы для повседневной деятельности таких лиц в Российской Федерации. Этот так называемый «налог на выезд» обычно не считается случайным и необходимым для повседневной деятельности в Российской Федерации и, таким образом, не разрешен в соответствии с GL 13D. В соответствии с Директивой о суверенных сделках, связанной с Россией, гражданам США запрещается участвовать в прямых или косвенных сделках с участием любой связанной с Россией организации Директивы 4. См. Часто задаваемый вопрос 1002 . В свете того, что уплата этого так называемого «налога на выход» может быть связана с организацией, связанной с Директивой 4, лица из США, чье изъятие инвестиций будет связано с уплатой «налога на выход», могут потребовать лицензию от OFAC. Такие лица могут подать запрос на конкретную лицензию в Отдел лицензирования OFAC онлайн по адресу http://www.home.treasury.gov/policy-issues/financial-sanctions/ofac-license-application-page. OFAC будет оценивать такие запросы в каждом конкретном случае.

Этот так называемый «налог на выезд» обычно не считается случайным и необходимым для повседневной деятельности в Российской Федерации и, таким образом, не разрешен в соответствии с GL 13D. В соответствии с Директивой о суверенных сделках, связанной с Россией, гражданам США запрещается участвовать в прямых или косвенных сделках с участием любой связанной с Россией организации Директивы 4. См. Часто задаваемый вопрос 1002 . В свете того, что уплата этого так называемого «налога на выход» может быть связана с организацией, связанной с Директивой 4, лица из США, чье изъятие инвестиций будет связано с уплатой «налога на выход», могут потребовать лицензию от OFAC. Такие лица могут подать запрос на конкретную лицензию в Отдел лицензирования OFAC онлайн по адресу http://www.home.treasury.gov/policy-issues/financial-sanctions/ofac-license-application-page. OFAC будет оценивать такие запросы в каждом конкретном случае.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1117. Моя компания предоставляет товары или услуги или участвует в торговле с лицами, которые работают или работали в металлургическом и горнодобывающем секторе экономики Российской Федерации. Рискует ли моя компания попасть под санкции OFAC?

Моя компания предоставляет товары или услуги или участвует в торговле с лицами, которые работают или работали в металлургическом и горнодобывающем секторе экономики Российской Федерации. Рискует ли моя компания попасть под санкции OFAC?

Определение, принятое 24 февраля 2023 г. в соответствии с Распоряжением Правительства Российской Федерации (ИП) 14024, санкционирует санкции в отношении любого лица, которое, как предполагается, работает или работало в металлургическом и горнодобывающем секторе экономики Российской Федерации. Не США лица также могут быть подвергнуты санкциям за действия с лицами, заблокированными в соответствии с E.O. 14024 (см. FAQ 980), включая лиц, заблокированных после установления, что такие лица работают или работали в металлургическом и горнодобывающем секторе.

Однако OFAC не намерено преследовать лиц, работающих в металлургическом и горнодобывающем секторе, где предоставление товаров или услуг осуществляется исключительно для обеспечения безопасности и ухода за персоналом, защиты человеческой жизни, предотвращения несчастных случаев или травм, технического обслуживания или ремонта необходимые для предотвращения экологического или другого значительного ущерба, или деятельности, связанной с смягчением последствий или восстановлением окружающей среды. Примеры таких товаров включают средства индивидуальной защиты, предохранительные устройства, системы вентиляции и сигнализации; примеры таких услуг включают аварийно-спасательные и аварийно-спасательные службы, уборку, проверки безопасности и услуги, необходимые для использования товаров, описанных выше.

Примеры таких товаров включают средства индивидуальной защиты, предохранительные устройства, системы вентиляции и сигнализации; примеры таких услуг включают аварийно-спасательные и аварийно-спасательные службы, уборку, проверки безопасности и услуги, необходимые для использования товаров, описанных выше.

Кроме того, лица, не являющиеся гражданами США, как правило, не рискуют подвергнуться блокирующим санкциям США в соответствии с E.O. 14024 для участия в транзакциях с заблокированными лицами, в том числе в металлургическом и горнодобывающем секторе, где для этих транзакций не требуется специальной лицензии, если они осуществляются лицом из США. Например, лица, не являющиеся гражданами США, как правило, не рискуют подвергнуться блокирующим санкциям США за участие в операциях в металлургическом и горнодобывающем секторе, если такие операции разрешены для лиц США в соответствии с Генеральной лицензией (GL) 8F (разрешающей определенные транзакции, связанные с энергетикой). или GL 6C (разрешение на определенные операции, связанные с производством, изготовлением, продажей, транспортировкой или предоставлением лекарств или медицинских устройств, включая, среди прочего, определенные промышленные изотопы, используемые в ядерной медицине).

Выпущено

Российские санкции за вредоносную иностранную деятельность Экономика Российской Федерации означает, что все лица, которые работают или работали в этом секторе экономики Российской Федерации, находятся под санкциями OFAC?

Нет. Директор OFAC в консультации с Государственным департаментом издал определение в соответствии с E.O. № 14024 , который разрешает наложение экономических санкций на любое лицо, которое намерено работать или работало в металлургическом и горнодобывающем секторе экономики Российской Федерации.

Определение сектора в соответствии с E.O. 14024 подвергает лиц, которые работают или работали в определенном секторе, санкционному риску; однако определение сектора не налагает автоматически санкций на всех лиц, которые работают или работали в этом секторе. Только лица, определенные в соответствии с Е.О. 14024 для работы или работы в вышеуказанном секторе, подлежат санкциям.

Отдельные дополнительные санкции могут применяться к операциям в металлургическом и горнодобывающем секторе экономики Российской Федерации. Например, Э.О. 14071 запрещает гражданам США новые инвестиции в РФ, в том числе в металлургический и горнодобывающий сектор. Кроме того, некоторые товары, произведенные металлургическим и горнодобывающим сектором экономики Российской Федерации, могут быть запрещены к ввозу в США в соответствии с Е.О. 14068, такие как непромышленные алмазы и золото российского происхождения. Для получения дополнительной информации о запретах, связанных с непромышленными бриллиантами, см. Часто задаваемые вопросы (FAQ) 1022, 1023, 1024, 1026 и 1027. Для получения дополнительной информации о запретах, связанных с золотом, см. Часто задаваемые вопросы 1029.и 1070 .

Например, Э.О. 14071 запрещает гражданам США новые инвестиции в РФ, в том числе в металлургический и горнодобывающий сектор. Кроме того, некоторые товары, произведенные металлургическим и горнодобывающим сектором экономики Российской Федерации, могут быть запрещены к ввозу в США в соответствии с Е.О. 14068, такие как непромышленные алмазы и золото российского происхождения. Для получения дополнительной информации о запретах, связанных с непромышленными бриллиантами, см. Часто задаваемые вопросы (FAQ) 1022, 1023, 1024, 1026 и 1027. Для получения дополнительной информации о запретах, связанных с золотом, см. Часто задаваемые вопросы 1029.и 1070 .

Выпущено

Российские санкции за вредоносную иностранную деятельность

1115 «горно-металлургический сектор экономики Российской Федерации»?

Для целей определения от 24 февраля 2023 г., вынесенного на основании Е.О. 14024 OFAC планирует опубликовать положения, определяющие термин «металлургический и горнодобывающий сектор экономики Российской Федерации», который будет включать любой акт, процесс или отрасль добычи, наземной или подземной, руды, угля, драгоценных камней или любых других полезных ископаемых или геологические материалы в Российской Федерации, или любые действия по добыче, переработке, производству или очистке таких геологических материалов или их транспортировке в, из или в пределах Российской Федерации. Это определение OFAC используется для определения того же термина в Положениях о санкциях в отношении Украины/России (см. 31 CFR 589)..325).

Это определение OFAC используется для определения того же термина в Положениях о санкциях в отношении Украины/России (см. 31 CFR 589)..325).

Дата выпуска

Российская вредная иностранная деятельность Санкции

1114. Какие действия были предприняты 24 февраля 2023 года в отношении горно-металлургического сектора экономики Российской Федерации?

24 февраля 2023 г. директор OFAC в консультации с Государственным департаментом издал отраслевое определение в соответствии с Исполнительным указом (E.O.) 14024, которое разрешает наложение экономических санкций на любое лицо, которое решило действовать или действовало в металлургический и горнодобывающий сектор экономики Российской Федерации. Это отраслевое определение вступает в силу 24 февраля 2023 г. Также 24 февраля 2023 г. OFAC определило определенные организации для работы в металлургическом и горнодобывающем секторе экономики Российской Федерации. Правительство США может, при необходимости, наложить санкции на дополнительных лиц, определенных в соответствии с E. O. 14024 для работы или работы в этом секторе. Дополнительную информацию см. в разделе часто задаваемых вопросов 1115.

O. 14024 для работы или работы в этом секторе. Дополнительную информацию см. в разделе часто задаваемых вопросов 1115.

Выпущено

Россия

Институциональная основа

В соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» одной из основных функций Банка России (ЦБ РФ) является защитить рубль и обеспечить его прочность за счет поддержания ценовой стабильности, в том числе для создания условий для сбалансированного и устойчивого экономического роста. Стабильность цен является основной целью денежно-кредитной политики, что предполагает устойчиво низкий уровень инфляции. Для поддержания ценовой стабильности Банк России проводит денежно-кредитную политику в рамках режима таргетирования инфляции. Текущей целью денежно-кредитной политики Банка России является постоянное поддержание годовой инфляции на уровне около 4%. Целевой показатель инфляции устанавливается для годового темпа роста потребительских цен, то есть изменения цен на товары и услуги, приобретаемые населением за последние 12 месяцев.

Целевой показатель инфляции устанавливается для годового темпа роста потребительских цен, то есть изменения цен на товары и услуги, приобретаемые населением за последние 12 месяцев.

В режиме таргетирования инфляции ключевая ставка является основным инструментом денежно-кредитной политики Банка России. Ключевая ставка – процентная ставка по основным операциям, проводимым Банком России по регулированию ликвидности банковского сектора. Совет директоров Банка России принимает решения по ключевой ставке на регулярной основе восемь раз в год. После каждого заседания Совета директоров по ключевой ставке выпускается пресс-релиз с подробностями и обоснованием решения, а председатель Банка России проводит пресс-конференцию в прямом эфире. Кроме того, Банк России публикует свой среднесрочный макроэкономический прогноз четыре раза в год, обновляемый на каждом из заседаний по ключевой ставке, вместе с пресс-релизом по ключевой ставке. С 2021 года прогноз был дополнен предполагаемой динамикой ключевой ставки. Отчет о денежно-кредитной политике также публикуется после каждого основного заседания.

Отчет о денежно-кредитной политике также публикуется после каждого основного заседания.

Основные характеристики схемы реализации

Для достижения основной цели денежно-кредитной политики, то есть стабильности цен, Банк России устанавливает оперативную цель денежно-кредитной политики — приблизить ставки овернайт денежного рынка к ключевой ставке.

Банк России достигает операционной цели путем реализации принятых общих подходов к управлению ликвидностью банковского сектора и ставками денежного рынка с помощью системы инструментов денежно-кредитной политики. Последний состоит из требований к резервам, постоянных средств и рыночных операций.

Еще одним важным элементом операционной системы Банка России является его политика в отношении контрагентов. Для снижения финансовых и репутационных рисков Банк предоставляет ликвидность в рамках реализации своей денежно-кредитной политики только под квалифицированное обеспечение (ценные бумаги, включенные в ломбардный список).

Резервные требования

В настоящее время депозитарные учреждения и инфраструктурные организации, имеющие счета в ЦБ РФ, обязаны соблюдать резервные требования (РП). Эта мера служит инструментом для создания стабильного и устойчивого спроса на остатки на счетах в центральных банках и влияет на структуру балансов коммерческих банков.

В настоящее время нормативы рублевых обязательств установлены на уровне 4,75% по обязательствам, номинированным в рублях (1% для банков с базовой лицензией, которые составляют небольшую долю банковского сектора), 8% по обязательствам, номинированным в иностранной валюте. Дифференцированные коэффициенты RR направлены на то, чтобы препятствовать долларизации балансов банков.

Большинство банков имеют право на усреднение резервных требований, что позволяет банкам поддерживать определенный уровень депозитов в центральном банке в течение периода поддержания (обычно в течение 28-35 дней). Механизм усреднения снижает волатильность ставок денежного рынка, амортизируя шоки ликвидности из-за ежедневных платежей.

Постоянные кредитные линии

Большинство финансовых учреждений, имеющих остатки на счетах в ЦБ РФ, имеют право на постоянные кредитные линии. В настоящее время правомочными контрагентами являются банки и небанковские организации, имеющие лицензию кредитной организации. Основная цель постоянных кредитных линий — снизить волатильность ставок денежного рынка за счет поглощения и предоставления ликвидности по штрафным ставкам. Ставки по постоянным кредитам формируют процентный коридор. Банк России использует коридор симметричной ставки в 200 базисных пунктов.

Постоянные кредиты включают кредиты овернайт (которые являются продолжением внутридневных кредитов) и широкий спектр операций со сроком погашения 1 день: ломбардные кредиты, валютные свопы, репо, кредиты, обеспеченные нерыночными активами для обеспечения ликвидности, депозит операции по поглощению ликвидности.

Банк России также предоставляет постоянную внутридневную кредитную линию, чтобы помочь банкам в ежедневных операциях.

Правомочные контрагенты имеют доступ к операциям внутри дня и овернайт в любое время в течение времени работы Платежной системы Банка России.

Банк России также предоставляет долгосрочные кредиты под залог нерыночных активов по повышенной ставке (ключевая ставка + 175 базисных пунктов), которые направлены на улучшение условий проведения основных операций, ограничение влияния структурного дефицита ликвидности на сроки погашения кредитных организаций обязательства со сроком погашения от 2 до 549 дней. Поскольку российский банковский сектор в настоящее время находится в профиците ликвидности, эти операции не получили широкого распространения.

Операции на открытом рынке

Операции на открытом рынке (ОМО) образуют основной набор инструментов для приведения ставок денежного рынка к директивной ставке.

Основными ОМО являются недельные депозитные (или репо) аукционы, проводимые еженедельно. Направление аукциона (РЕПО для обеспечения ликвидности, депозиты для поглощения средств) зависит от ситуации с банковской ликвидностью. Максимальная сумма отчислений определяется на основании прогноза ликвидности. Минимальная/максимальная ставка на аукционе репо/депозита равна ключевой ставке.

Максимальная сумма отчислений определяется на основании прогноза ликвидности. Минимальная/максимальная ставка на аукционе репо/депозита равна ключевой ставке.

OMO также включают операции «тонкой настройки», проводимые по усмотрению Банка России для предотвращения чрезмерных колебаний процентных ставок. Операции «тонкой настройки» могут осуществляться в форме репо, валютных свопов и депозитных аукционов со сроком погашения от 1 до 6 дней и максимальной/минимальной ставкой, равной ключевой ставке.

Наконец, Банк России использует ряд долгосрочных ОМО, которые удовлетворяют среднесрочные и долгосрочные потребности банковского сектора в ликвидности. В настоящее время в условиях профицита ликвидности Банк России выпускает 3-месячные купонные облигации, которые еженедельно предлагаются кредитным организациям. Основной целью выпуска облигаций является поглощение среднесрочного излишка ликвидности.

Для обеспечения среднесрочной ликвидности Банк России имеет в своем арсенале 3-х месячные аукционные кредиты под залог нерыночных активов.