Фонд капитального ремонта отвечает на наиболее частые вопросы собственников, связанные с новым форматом платежных квитанций

Вопрос:Взнос был оплачен в апреле по розовой квитанции, теперь получил квитанцию ЕИРЦ. Это попытка два раза взять платеж?

Ответ ФКР

Для выполнения своих функций некоммерческая организация «Фонд – региональный оператор капитального ремонта общего имущества в многоквартирных домах» (далее – Фонд) обеспечила в соответствии с частью 1.1. статьи 180 ЖК РФ организацию конкурса на оказание услуг по включению начислений взносов на капитальный ремонт в платежные документы за содержание и ремонт жилого (нежилого) помещения или предоставление коммунальных услуг на территории города Санкт-Петербург и/или в отдельные платежные документы, их печати и адресной доставке собственникам помещений в МКД. Победителем конкурса признан АО «Единый информационно-расчетный центр Петроэлектросбыт» (далее – ЕИРЦ), с которым Фонд заключил договор. Необходимо обращать внимание на период оплаты взноса на капитальный ремонт, указанный в новой квитанции ЕИРЦ в поле «Расчетный период». Так, в квитанции ЕИРЦ за апрель 2021 года включен размер взноса на капитальный ремонт за май 2021 года. Подробная информация отражена на сайте Фонда www.fkr-spb.ru в разделе «Собственникам/Информация/В помощь собственнику».

Необходимо обращать внимание на период оплаты взноса на капитальный ремонт, указанный в новой квитанции ЕИРЦ в поле «Расчетный период». Так, в квитанции ЕИРЦ за апрель 2021 года включен размер взноса на капитальный ремонт за май 2021 года. Подробная информация отражена на сайте Фонда www.fkr-spb.ru в разделе «Собственникам/Информация/В помощь собственнику».

Вопрос:

Поясните, пожалуйста, как поступить в ситуации, когда в квитанции нового образца за апрель месяц не учтены платежи за капитальный ремонт, осуществленные в предыдущие месяцы в результате чего начислен долг. Взносы за капитальный ремонт оплачивались по квитанциям АО «ВЦКП» Жилищное хозяйство».

Ответ ФКР

Обязанность собственников помещений в МКД, формирующих фонд капитального ремонта на счете регионального оператора, уплачивать ежемесячные взносы на капитальный ремонт на основании платежных документов, представленных региональным оператором, в сроки, установленные для внесения платы за жилое помещение и коммунальные услуги, установлена частью 1 статьи 169 и частью 1, 3 статьи 171 ЖК РФ.

Вопрос:

Когда вернется возможность оплаты без комиссии взносов в фонд капремонта по розовым квитанциям ВКЦП? Какие варианты оплаты без комиссии взносов в фонд капремонта возможны для граждан на текущий момент, какие планируются?

Ответ ФКР

С мая 2021 года по договору с ЕИРЦ на оказание услуг по включению начислений взносов на капитальный ремонт в платежные документы за содержание и ремонт жилого (нежилого) помещения или предоставление коммунальных услуг на территории города Санкт-Петербург и/или в отдельные платежные документы, их печати и адресной доставке собственникам помещений оплата агентского вознаграждения за оплату взноса на капитальный ремонт общего имущества в многоквартирных домах не предусмотрена. Действующим законодательством предусмотрено, что по итогам конкурсной процедуры кредитная организация, в которой открыт расчетный счет, обеспечивает прием взносов без взимания комиссии с плательщиков. Так оплата взноса на капитальный ремонт без комиссии обеспечена в следующих организациях: Банк ВТБ (ПАО) — в отделениях, банкоматах, через интернет-банкинг ВТБ-онлайн и мобильное приложение; АО «Почта Банк» — в отделениях, банкоматах, через интернет-банкинг Почта Банк-онлайн и мобильное приложение. Также Фонд сообщает, что для удобства собственников помещений в многоквартирных домах обеспечен прием платежей без взимания комиссии на официальном сайте Фонда www.fkr-spb.ru через сервис «Личный кабинет» посредством эквайринга, предоставляемого Банком ВТБ (ПАО).

Действующим законодательством предусмотрено, что по итогам конкурсной процедуры кредитная организация, в которой открыт расчетный счет, обеспечивает прием взносов без взимания комиссии с плательщиков. Так оплата взноса на капитальный ремонт без комиссии обеспечена в следующих организациях: Банк ВТБ (ПАО) — в отделениях, банкоматах, через интернет-банкинг ВТБ-онлайн и мобильное приложение; АО «Почта Банк» — в отделениях, банкоматах, через интернет-банкинг Почта Банк-онлайн и мобильное приложение. Также Фонд сообщает, что для удобства собственников помещений в многоквартирных домах обеспечен прием платежей без взимания комиссии на официальном сайте Фонда www.fkr-spb.ru через сервис «Личный кабинет» посредством эквайринга, предоставляемого Банком ВТБ (ПАО).

Вопрос:

После включения взноса на капитальный ремонт в единый платежный документ со счетом за электроэнергию стало невозможно оплатить эти счета по-отдельности, банк не принимает ни лицевой счет фонда, ни лицевой счет, указанный в общей квитанции.

Ответ ФКР

С мая 2021 года по договору с ЕИРЦ по всем районам Санкт-Петербурга формируются новые квитанции для собственников помещений, представляющие собой счета за жилое/нежилое помещение и коммунальные услуг ЕИРЦ с включением информации о начислениях размера взноса на капитальный ремонт, пеней. В квитанции ЕИРЦ указаны реквизиты ЕИРЦ и Фонда, по которым можно оплатить услуги отдельно. Оплата взноса на капитальный ремонт без комиссии обеспечена в следующих организациях: Банк ВТБ (ПАО) — в отделениях, банкоматах, через интернет-банкинг ВТБ-онлайн и мобильное приложение; АО «Почта Банк» — в отделениях, банкоматах, через интернет-банкинг Почта Банк-онлайн и мобильное приложение. Также Фонд сообщает, что для удобства собственников помещений в многоквартирных домах обеспечен прием платежей без взимания комиссии на официальном сайте Фонда www.fkr-spb.ru через сервис «Личный кабинет» посредством эквайринга, предоставляемого Банком ВТБ (ПАО).

Вопрос:

Поясните, для чего объединили счета ПЭС и ФКР? Чтобы была путаница? На вашем сайте в ЛК я оплатила взнос напрямую 20.04.2021г. В ЛК же ПЭС у меня сейчас висит этот долг. Наведите порядок в счетах, если уж объединились, не вводите путаницу среди населения.

Ответ ФКР

Согласно пункту 9 статьи 182 Жилищного кодекса Российской Федерации (далее — ЖК РФ) в целях обеспечения оказания услуг и (или) выполнения работ по капитальному ремонту общего имущества в многоквартирном доме (далее — МКД) региональный оператор обязан представлять своими силами или силами третьих лиц собственнику платежные документы для уплаты взносов на капитальный ремонт общего имущества по адресу нахождения помещения в МКД. Для выполнения своих функций некоммерческая организация «Фонд – региональный оператор капитального ремонта общего имущества в многоквартирных домах» (далее – Фонд) обеспечила в соответствии с частью 1.1. статьи 180 ЖК РФ организацию конкурса на оказание услуг по включению начислений взносов на капитальный ремонт в платежные документы за содержание и ремонт жилого (нежилого) помещения или предоставление коммунальных услуг на территории города Санкт-Петербург и/или в отдельные платежные документы, их печати и адресной доставке собственникам помещений в МКД.

Также Фонд сообщает, что для удобства собственников помещений в многоквартирных домах обеспечен прием платежей без взимания комиссии на официальном сайте Фонда www.fkr-spb.ru через сервис «Личный кабинет» посредством эквайринга, предоставляемого Банком ВТБ (ПАО).

Также Фонд сообщает, что для удобства собственников помещений в многоквартирных домах обеспечен прием платежей без взимания комиссии на официальном сайте Фонда www.fkr-spb.ru через сервис «Личный кабинет» посредством эквайринга, предоставляемого Банком ВТБ (ПАО).Вопрос:

Прошу предоставить мне информацию, о том, каким образом я могу оплачивать взносы в Ваш фонд напрямую, а не через ЕИРЦ? Выставление счета через Петроэлектросбыт меня категорически не устраивает.>

Ответ ФКР:

В рамках Договора с мая 2021 года предусмотрено изготовление ЕИРЦ платежного документа по оплате взносов на капитальный ремонт и пеней по новой форме, представляющей собой счет за жилое/нежилое помещение и коммунальные услуги с информацией о начислениях размера взноса на капитальный ремонт, пеней. Для осуществления собственниками помещений в многоквартирных домах оплаты всех указанных в платежном документе по новому формату услуг, указаны реквизиты ЕИРЦ. Одновременно с этим, у собственников помещений в многоквартирных домах остается возможность оплаты взносов на капитальный ремонт общего имущества в многоквартирных домах по реквизитам Фонда, указанным в квитанции.

Оплата без комиссии обеспечена в следующих организациях: Банк ВТБ (ПАО) — в отделениях, банкоматах, через интернет-банкинг ВТБ-онлайн и мобильное приложение; АО «Почта Банк» — в отделениях, банкоматах, через интернет-банкинг Почта Банк-онлайн и мобильное приложение.

Также Фонд сообщает, что для удобства собственников помещений в многоквартирных домах обеспечен прием платежей без взимания комиссии на официальном сайте Фонда www.fkr-spb.ru через сервис «Личный кабинет» посредством эквайринга, предоставляемого Банком ВТБ (ПАО). При оплате взносов через сервисы приема платежей АО Банк «ПСКБ», ПАО Сбербанк, ПАО Банк «ФК Открытие», АО «ЕИРЦ Петроэлектросбыт» с плательщиков может взиматься комиссионное вознаграждение, которое устанавливается платежными агентами в соответствии с тарифами, утвержденными внутри организации – платежного агента.

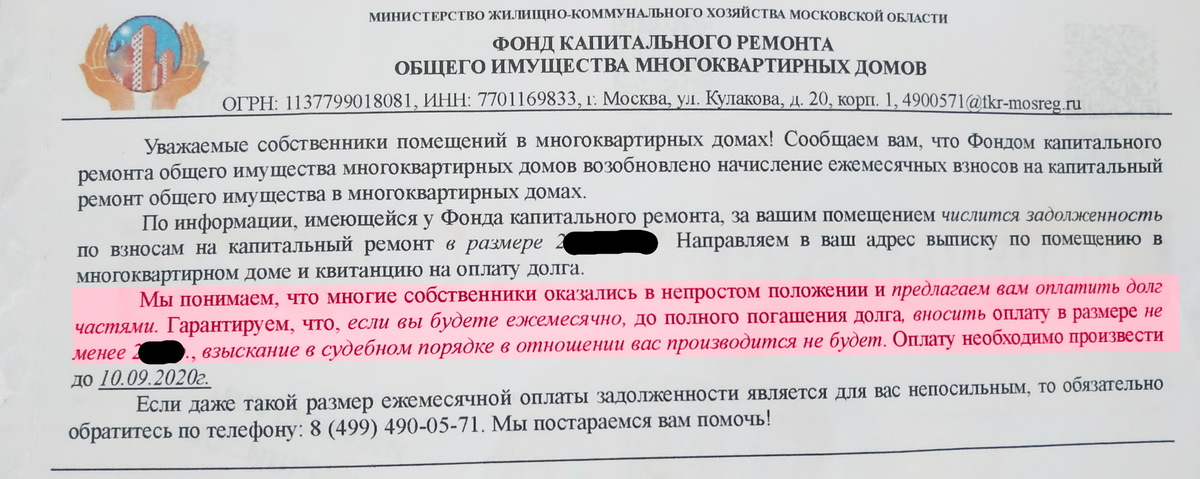

Как оплатить старые долги за капремонт?

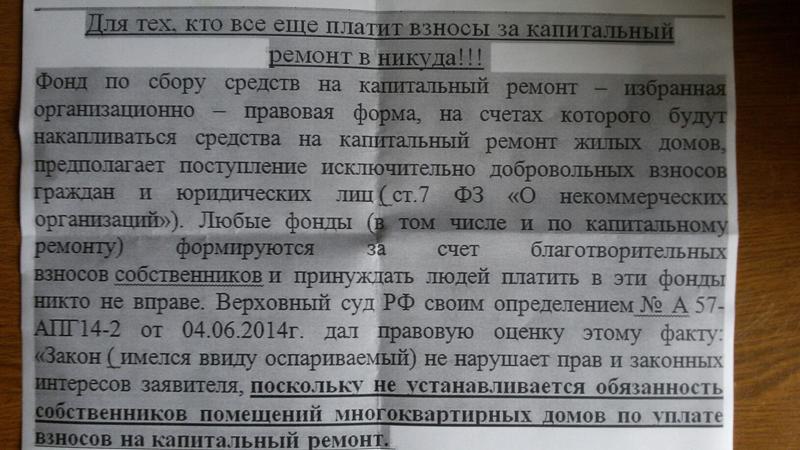

Обязанность по уплате взносов на капремонт установлена Жилищным кодексом Российской Федерации и возникает у собственника помещения в многоквартирном доме по истечении 6 месяцев с даты включения дома в региональную программу. Собственники помещений в многоквартирных домах обязаны оплачивать ежемесячные взносы на капитальный ремонт общего имущества.

С февраля 2019 года Фондом капитального ремонта Московской области проводится работа по взысканию задолженности по взносам на капитальный ремонт и сверке ранее оплаченных платежей собственников.

Задолженность по оплате взносов на капитальный ремонт могла образоваться у жителей по нескольким причинам, в том числе:

— абонент не оплачивал счета,

— квитанции на оплату взносов не приходили,

— платежный агент не перечислял оплаченные взносы в Фонд капитального ремонта и/или не предоставлял отчеты по произведенным оплатам.

В настоящий момент по выявленным фактам непоступления денежных средств и непредоставления отчетов по произведенным оплатам Фондом проводится юридическая проверка и бухгалтерская сверка.

Для взыскания долгов прошлых периодов Фонд капитального ремонта Московской области заключил договора с тремя организациями — это ООО «Центр Финансовых решений»; ООО «Жилищник — ПРО»; ООО «Либерти».

Чтобы предоставить возможность своевременно погасить задолженность в досудебном порядке, исключить расходы на оплату пени и судебных издержек, уполномоченные Фондом организации с февраля 2019 года начали доставку долговых документов (уведомлений-претензий) неплательщикам. В них отражена сумма долга, рассчитанная Фондом капитального ремонта Московской области, а также реквизиты Фонда для произведения.

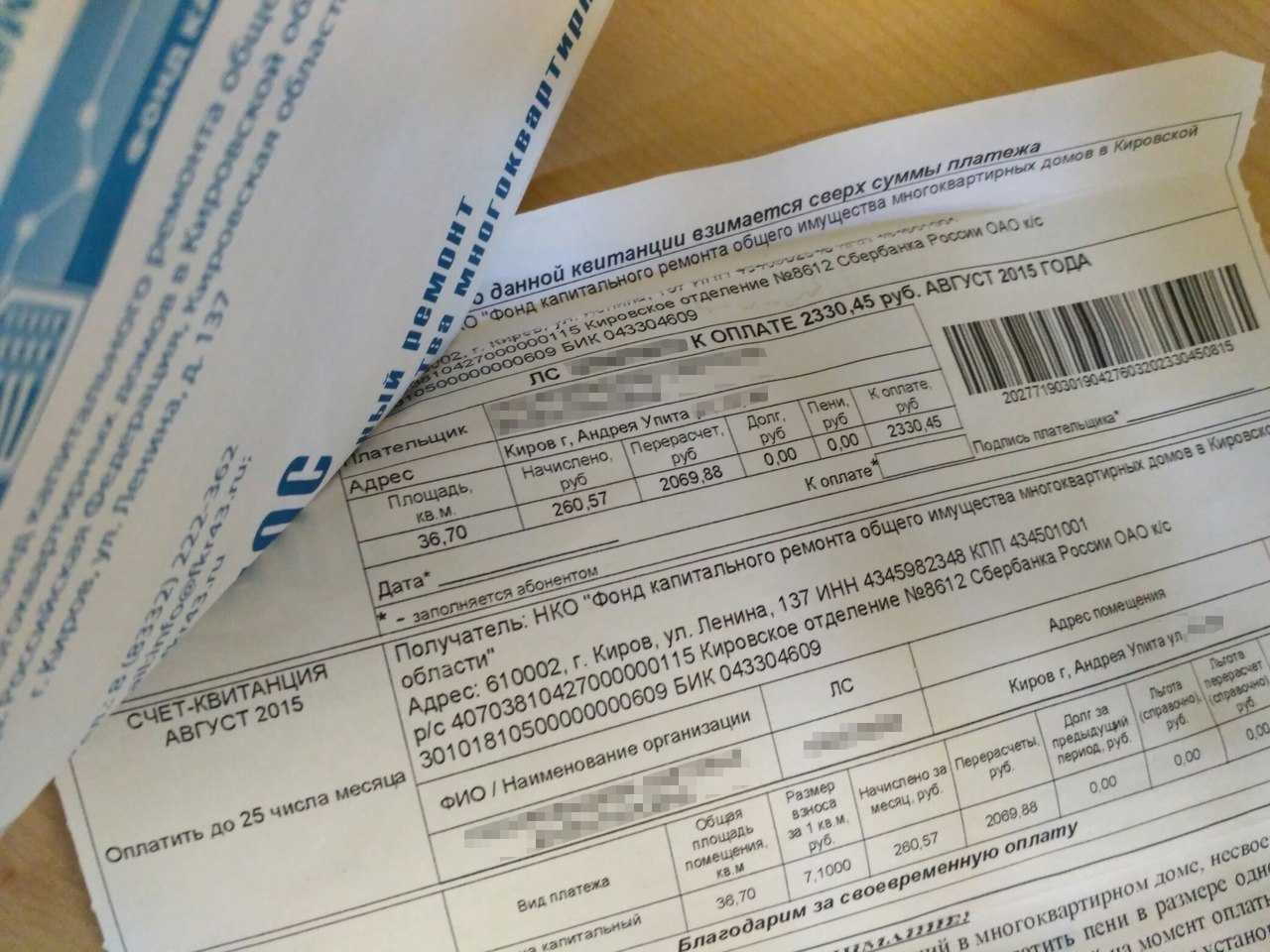

В платежных документах, получаемых собственниками от МосОблЕИРЦ, указаны текущие начисления и, при наличии, задолженность за предыдущие периоды с даты включения дома в договор между Фондом и ООО «МосОблЕИРЦ».

В долговых документах, получаемых собственниками от компаний по взысканию, указана задолженность, образовавшаяся с даты включения дома в региональную программу.

Источник: служба корпоративных коммуникаций МосОблЕИРЦ

Источник: http://in-istra.ru/novosti/zhkh/kak-oplatit-starye-dolgi-za-kapremont

Как не оказаться в должниках при покупке квартиры на вторичном рынке

Как не оказаться в должниках при покупке квартиры на вторичном рынке

Далеко не все собственники жилых помещений регулярно оплачивают взносы на капитальный ремонт, поэтому при покупке квартиры на вторичном рынке стоит внимательно отнестись к этому моменту. Согласно статье 158 Жилищного кодекса РФ ответственность за получение информации об отсутствии задолженностей по взносам за капремонт несет приобретатель жилой площади.

При покупке вторичного жилья необходимо требовать квитанции, подтверждающие факт уплаты предыдущим собственником взносов за капитальный ремонт в установленном размере. Если гражданин приобрел квартиру, но предыдущий собственник не уплачивал взносы за капремонт, то новый собственник в полном объеме «наследует» задолженность, то же самое происходит в случаях дарения и наследования. Это обусловлено тем, что законодательно установлено закрепление начисления оплаты на объект, а не на человека.

Для того, чтобы избежать «наследования» чужих долгов и лишних финансовых вложений, приобретателю жилого помещения следует предпринять следующие шаги:

- потребовать у продавца предоставления квитанций, подтверждающий факт оплаты за предыдущие месяцы;

- затребовать в расчетно-информационном центре выписку лицевого счета, в которой содержатся сведения по ЖКХ и капитальному ремонту.

В случае, когда при заключении сделки выявлена задолженность по взносам за капремонт, участники купли-продажи могут договориться об урегулировании проблемы одним из следующих способов:

- Приобретатель перечисляет хозяину квартиры аванс, полностью или частично направляемый на закрытие задолженности.

Размер и целевое назначение передаваемой суммы прописываются в договоре, а оплата должна бать произведена до оформления акта приема-передачи собственности.

Размер и целевое назначение передаваемой суммы прописываются в договоре, а оплата должна бать произведена до оформления акта приема-передачи собственности. - Собственник предоставляет покупателю скидку в размере имеющейся задолженности. В этом случае из цены объекта вычитается размер денежных средств, необходимых для погашения долга по взносам за капремонт, а подписываемой документации отображается новая стоимость объекта.

- Текущий владелец самостоятельно решает проблему задолженности, финансируя оплату из собственных средств.

Размер и целевое назначение передаваемой суммы прописываются в договоре, а оплата должна бать произведена до оформления акта приема-передачи собственности.

Размер и целевое назначение передаваемой суммы прописываются в договоре, а оплата должна бать произведена до оформления акта приема-передачи собственности.Стоит отметить, что законодательство предусматривает освобождение нового собственника от уплаты задолженности только в том случае, если предыдущим собственником являлись Российская Федерация, субъект РФ или муниципальное образование.

Студенческий долг 1 заемщика списан с капитальным ремонтом программы прощения кредита: NPR

Когда администрация Байдена ослабила правила проблемной программы прощения государственных займов, один заемщик, учитель специального образования, находящийся на грани выхода на пенсию, получил хорошие новости.

СКОТТ ДЕТРОУ, ХОЗЯИН:

У нас есть хорошая новость об уходящем на пенсию учителе специального образования и 83 000 долларов. Учитель — Мэри Фрид.Она работает в Камдене, штат Нью-Джерси. Фрид надеялась выйти на пенсию в конце этого учебного года, но эти 83 000 долларов — это то, что она все еще должна по федеральным студенческим кредитам.

Кори Тернер из NPR с остальной частью истории.

КОРИ ТЕРНЕР, БАЙЛИН: Три года назад я начал сообщать о проблемах с прощением ссуд на общественные нужды. Федеральная программа обещала списать долги по студенческим кредитам всех, кто проработал 10 лет медсестрой или учительницей, как Мэри Фрид. Но я сообщил тогда, что 99% претендентов были отклонены.И Мэри была одной из них.

МЭРИ ФРАЙД: В глубине души я боюсь, что умру из-за этого долга, и он никогда не будет выплачен. И я не из тех, кто любит отказываться от своих долгов.

ТЕРНЕР: Мэри Фрид проработала учителем более 15 лет, когда впервые попросила прощения, но ей сказали, как и многим заемщикам, что она использовала неправильный план погашения. Ей придется начать сначала. Она была расстроена, потому что, выросшая без больших денег, она воспитала своих детей так, чтобы они ценили образование превыше всего.

Ей придется начать сначала. Она была расстроена, потому что, выросшая без больших денег, она воспитала своих детей так, чтобы они ценили образование превыше всего.

М. ФРАЙД: Это единственная вещь в жизни, которую вы можете получить здесь, и никто не может отнять это у вас. Заберите свой дом — они могут забрать ваши деньги, но не то, что вы узнали.

ТЕРНЕР: В октябре этого года, когда администрация Байдена объявила, что ослабит правила программы и пересмотрит всех этих отклоненных заемщиков, я немедленно разыскал Мэри, чтобы узнать, могут ли эти изменения помочь ей. Она готовилась к пенсии — или, может быть, готовилась к пенсии.

М ФРИД: В этом году я работаю над реструктуризацией своих финансов, чтобы мне не приходилось покупать корм для собак.

ТЕРНЕР: После нескольких разговоров в Zoom, о ее долге по студенческому кредиту, все стало ясно; она должна соответствовать требованиям. А затем, всего несколько недель назад, я попросил Мэри и ее мужа Тома еще раз взглянуть на остаток ее кредита.

Вход в систему — черт возьми — сколько раз вы делали это за эти годы, верно?

ТОМ ФРАЙД: (Смех) Многие мне верят.

М. ФРАЙД: И я видел цифры, которые были такими: «О, Боже, должно быть, они шутят надо мной».

ТЕРНЕР: Да.А какой номер был раньше?

М ФРИД: Восемьдесят три тысячи.

ТЕРНЕР: А какой сейчас номер, Мэри?

М ФРАЙД: О, Боже мой. Это действительно ноль. О, Боже (плачет). О, я так долго ждал этого дня. У меня действительно есть.

T ФРАЙД: Вы ужасно старались.

М ФРИД: Я пробовал так много вещей и так много способов. И я не знаю, что сказать.

ТЕРНЕР: Мало того, что студенческие долги Мэри Фрайд были стерты, ее прощение было задним числом на несколько лет, а это означало, что она переплатила.

M ФРАЙД: Я не думаю, что ты ведешь меня на пикник. Я думаю, ты пригласишь меня на ужин (смех).

T ФРАЙД: Дорогая, я отвезу тебя туда, куда ты пожелаешь.

М ФРИД: (Смех).

ТЕРНЕР: Мы попрощались. И она написала мне прямо перед Днем Благодарения, чтобы сказать, что возмещение почти 8000 долларов уже пришло.

Кори Тернер, Новости NPR.

Copyright © 2021 NPR. Все права защищены. Посетите страницы условий использования и разрешений нашего веб-сайта по адресу www.npr.org для получения дополнительной информации.

СтенограммыNPR создаются в кратчайшие сроки Verb8tm, Inc., подрядчиком NPR, и производятся с использованием запатентованного процесса транскрипции, разработанного с NPR. Этот текст может быть не в своей окончательной форме и может быть обновлен или пересмотрен в будущем. Точность и доступность могут отличаться. Официальной записью программ NPR является аудиозапись.

Прощение студенческой ссуды: Министерство образования США пересматривает программу списания ссуды государственной службы

В рамках программы прощения ссуды государственной службы правительство прощает оставшуюся задолженность по федеральной студенческой ссуде для квалифицированных работников государственного сектора после того, как они вносили ежемесячные платежи в течение 10 лет.

В заявлении, сделанном в среду, Департамент образования заявил, что «восстановит обещание» программы облегчения бремени задолженности посредством ряда действий, которые будут реализованы «в ближайшие месяцы», согласно меморандуму агентства.

Эти действия включают в себя предоставление ограниченного по времени отказа, разрешающего «все предыдущие платежи» студентов-заемщиков засчитываться в программу, включая типы кредитов и планы платежей, которые ранее не подпадали под прощение. Этот отказ будет действовать до 31 октября 2022 года, говорится в меморандуме.

«Этот ограниченный отказ от PSLF будет применяться к заемщикам с прямыми ссудами, тем, кто уже присоединился к программе прямых ссуд, и к тем, у кого есть другие типы федеральных студенческих ссуд, которые подают заявку на консолидацию в Программу прямых ссуд, пока действует отказ. эффект», — говорится в служебной записке агентства.

эффект», — говорится в служебной записке агентства.

Более 1 миллиона заемщиков произвели хотя бы один платеж, отвечающий требованиям, но лишь небольшой процент зарегистрированных получил прощение. Согласно последним правительственным данным, около 5500 человек списали свои долги.

Полный проблем

Этот отказ является частью усилий, направленных на улучшение программы кредитования государственных услуг, которая была полна проблем с тех пор, как она была подписана в качестве закона тогдашним президентом Джорджем Бушем-младшим.Бушем в 2007 году. Эти проблемы включают путаницу в отношении квалификационных требований и правильных типов федеральных студенческих ссуд и планов погашения, а также случаи недопонимания между Департаментом образования и кредитными организациями, а также между обслуживающими организациями и заемщиками. «Заемщики, которые посвятили десятилетие своей жизни государственной службе, должны иметь возможность рассчитывать на обещание прощения кредита государственной службы», — заявил в среду министр образования Мигель Кардона. «На сегодняшний день система не выполнила это обещание, но это скоро изменится для многих заемщиков, которые служили своим сообществам и своей стране.

«На сегодняшний день система не выполнила это обещание, но это скоро изменится для многих заемщиков, которые служили своим сообществам и своей стране.

Указав на ошибки в процессе рассмотрения заявок как на «особенно тревожные», департамент также заявил, что будет проводить как внутреннюю проверку отклоненных заявок, так и внешнюю проверку обработки, связанной с программой.

«Эти действия помогут выявить и устранить ошибки обслуживания или другие проблемы, которые помешали заемщикам получить кредит PSLF, которого они заслуживают», — говорится в пресс-релизе агентства. и федеральные служащие получают доступ к ресурсам Программы кредитования государственных услуг.

«В следующем году Департамент начнет автоматически предоставлять федеральным служащим кредит для PSLF путем сопоставления данных Департамента образования с информацией, имеющейся у других федеральных агентств о военнослужащих и федеральной рабочей силе», — заявило агентство.

Для военнослужащих время, проведенное на действительной военной службе, будет зачтено в счет программы, даже если кредиты были предоставлены с отсрочкой или досрочным погашением. «Федеральная служба помощи студентам разработает и внедрит процесс для решения периодов отсрочки и воздержания по студенческим кредитам для военнослужащих, находящихся на действительной военной службе, и будет информировать затронутых заемщиков, чтобы они знали, что им нужно сделать, чтобы воспользоваться этим изменением», — говорится в сообщении. памятка.

«Федеральная служба помощи студентам разработает и внедрит процесс для решения периодов отсрочки и воздержания по студенческим кредитам для военнослужащих, находящихся на действительной военной службе, и будет информировать затронутых заемщиков, чтобы они знали, что им нужно сделать, чтобы воспользоваться этим изменением», — говорится в сообщении. памятка.

Департамент образования также пообещал инициировать «обширную информационную кампанию» для заемщиков, упростить процесс подачи заявок и внести долгосрочные улучшения в программу посредством процесса разработки правил в будущем.

Политическое давление

Давление с целью упростить программу прощения кредитов на государственные услуги растет при президенте Джо Байдене, который предпринимает шаги по упрощению списания долгов — в отличие от своего предшественника, который предлагал прекратить прощение ссуд на государственные услуги и приостановил списание других долгов. преимущества.Более 200 организаций, в том числе два крупнейших в стране профсоюза учителей, призывают администрацию создать более простой способ списания долгов для всех, кто проработал в государственном секторе десять или более лет. Некоторые члены Демократической партии, в том числе лидер большинства в Сенате Чак Шумер из Нью-Йорка и сенатор Элизабет Уоррен из Массачусетса, неоднократно призывали администрацию Байдена пойти дальше и списать студенческий долг в размере до 50 000 долларов для каждого заемщика. Но Байден до сих пор сопротивлялся этим призывам внутри своей партии и вместо этого сосредоточился на внесении изменений в существующие программы, например, по облегчению долгового бремени для тех, кого обманули коммерческие колледжи, и другой, которая уничтожает кредиты тех, кто навсегда нетрудоспособен. .Байден также продлил связанную с пандемией паузу в выплатах по федеральным студенческим кредитам до 31 января. Балансы заемщиков были фактически заморожены более чем на год, и с марта 2020 года выплаты по федеральным кредитам не требуются. Прощение кредита государственной службы. Они получают кредит на 10 лет обязательных платежей, как если бы они продолжали вносить их во время пандемии, пока они все еще работают полный рабочий день на соответствующих требованиям работодателей.

Некоторые члены Демократической партии, в том числе лидер большинства в Сенате Чак Шумер из Нью-Йорка и сенатор Элизабет Уоррен из Массачусетса, неоднократно призывали администрацию Байдена пойти дальше и списать студенческий долг в размере до 50 000 долларов для каждого заемщика. Но Байден до сих пор сопротивлялся этим призывам внутри своей партии и вместо этого сосредоточился на внесении изменений в существующие программы, например, по облегчению долгового бремени для тех, кого обманули коммерческие колледжи, и другой, которая уничтожает кредиты тех, кто навсегда нетрудоспособен. .Байден также продлил связанную с пандемией паузу в выплатах по федеральным студенческим кредитам до 31 января. Балансы заемщиков были фактически заморожены более чем на год, и с марта 2020 года выплаты по федеральным кредитам не требуются. Прощение кредита государственной службы. Они получают кредит на 10 лет обязательных платежей, как если бы они продолжали вносить их во время пандемии, пока они все еще работают полный рабочий день на соответствующих требованиям работодателей. Кэти Лобоско из

Кэти Лобоско изCNN внесла свой вклад в этот отчет.

1 студенческий долг заемщика списан с помощью капитального ремонта программы прощения кредита

СКОТТ ДЕТРОУ, ВЕДУЩИЙ:

У нас есть хорошие новости об уходящем на пенсию учителе специального образования и 83 000 долларов. Учитель — Мэри Фрид. Она работает в Камдене, штат Нью-Джерси. Фрид надеялась выйти на пенсию в конце этого учебного года, но эти 83 000 долларов — это то, что она все еще должна по федеральным студенческим кредитам.

Вот Кори Тернер из NPR и остальная часть истории.

КОРИ ТЕРНЕР, ПОДПИСКА: Три года назад я начал сообщать о проблемах с прощением ссуд на общественные нужды. Федеральная программа обещала списать долги по студенческим кредитам всех, кто проработал 10 лет медсестрой или учительницей, как Мэри Фрид. Но я сообщил тогда, что 99% претендентов были отклонены. И Мэри была одной из них.

МЭРИ ФРАЙД: В глубине души я боюсь, что умру из-за этого долга, и он никогда не будет выплачен. И я не из тех, кто любит отказываться от своих долгов.

И я не из тех, кто любит отказываться от своих долгов.

ТЕРНЕР: Мэри Фрид проработала учителем более 15 лет, когда впервые попросила прощения, но ей сказали, как и многим заемщикам, что она использовала неправильный план погашения. Ей придется начать сначала. Она была расстроена, потому что, выросшая без больших денег, она воспитала своих детей так, чтобы они ценили образование превыше всего.

М ФРАЙД: Это единственная вещь в жизни, которую вы можете получить здесь, и никто не может отнять это у вас. Заберите свой дом — они могут забрать ваши деньги, но не то, что вы узнали.

ТЕРНЕР: В октябре этого года, когда администрация Байдена объявила, что ослабит правила программы и пересмотрит всех этих отклоненных заемщиков, я немедленно разыскал Мэри, чтобы узнать, могут ли эти изменения помочь ей. Она готовилась к пенсии — или, может быть, готовилась к пенсии.

М ФРИД: В этом году я работаю над реструктуризацией своих финансов, чтобы мне не приходилось покупать корм для собак.

ТЕРНЕР: После нескольких разговоров в Zoom, о ее долге по студенческому кредиту, все стало ясно; она должна соответствовать требованиям.А затем, всего несколько недель назад, я попросил Мэри и ее мужа Тома еще раз взглянуть на остаток ее кредита.

Вход в систему — черт возьми — сколько раз вы делали это за эти годы, верно?

ТОМ ФРАЙД: (Смех) Многие мне верят.

М ФРАЙД: И я видел цифры, которые были такими: «О, Боже, должно быть, они шутят надо мной».

ТЕРНЕР: Ага. А какой номер был раньше?

М ФРИД: Восемьдесят три тысячи.

ТЕРНЕР: А какой сейчас номер, Мэри?

M ФРАЙД: О, Боже мой.Это действительно ноль. О, Боже (плачет). О, я так долго ждал этого дня. У меня действительно есть.

T ФРАЙД: Вы ужасно старались.

M ФРАЙД: Я пробовал так много вещей и так много способов. И я не знаю, что сказать.

ТЕРНЕР: Мало того, что студенческие долги Мэри Фрайд были стерты, ее прощение было задним числом на несколько лет, то есть она переплатила.

M ФРАЙД: Я не думаю, что ты ведешь меня на пикник. Я думаю, ты пригласишь меня на ужин (смех).

T ФРАЙД: Дорогая, я отвезу тебя туда, куда ты пожелаешь.

М ФРИД: (Смех).

ТЕРНЕР: Мы попрощались. И она написала мне прямо перед Днем Благодарения, чтобы сказать, что возмещение почти 8000 долларов уже пришло.

Кори Тернер, Новости NPR. Стенограмма предоставлена NPR, Copyright NPR.

Байден меняет программу студенческих ссуд

Объяснение новой программы прощения кредитов для государственных служащих

Департамент образования объявил о капитальном пересмотре программы списания кредитов, которая спишет долг 22 000 заемщиков, близкий к 1 доллару.7 миллиардов.

Just the FAQs, USA TODAY

ВАШИНГТОН. Предполагалось, что обещание программы прощения кредитов на общественные нужды должно быть простым.

Если бы выпускники колледжей были готовы отказаться от прибыльной заработной платы в частном секторе и вместо этого работать учителем, полицейским или государственным служащим, любой федеральный студенческий долг, который у них был после 10 лет выплат, был бы прощен.

Программа оказалась совсем не прощающей. Спустя более десяти лет после его создания в 2007 году тысячи и тысячи заемщиков подали прошение о прощении.Федеральное правительство отклонило почти все из них.

Это должно измениться этой осенью.

Вопросы о помощи по кредиту? Кто имеет право и как подать заявку в рамках новой программы Байдена

В среду Департамент образования объявил о кардинальном пересмотре программы списания кредитов, которая немедленно спишет долг 22 000 заемщиков на сумму 1,7 миллиарда долларов. По оценкам правительства, еще 27 000 заемщиков могут получить прощение долгов на сумму около 2,8 миллиарда долларов, если они докажут, что работали на подходящей работе.

Изменения предназначены для того, чтобы заемщики могли исправлять ошибки и подсчитывать платежи, которые они пытались осуществить в рамках программы. Это должно сократить время, в течение которого более 550 000 заемщиков — тех, кто уже консолидировал свои кредиты, — должны производить платежи, чтобы претендовать на прощение, заявило правительство.

Модернизация программы прощения кредитов на государственные услуги — это последняя попытка президента Джо Байдена решить проблему растущего долга страны по студенческим кредитам на 1,7 триллиона долларов и облегчить бремя проблемных заемщиков.

Прогрессисты призвали Байдена простить до 50 000 долларов в виде кредитов на каждого заемщика, но вместо этого исполнительная власть развернула целевую помощь, например, для тех, кто был обманут своим колледжем, или для тех, кто навсегда стал инвалидом. С изменениями в программе государственной службы федеральному правительству будет прощено примерно 11,5 миллиардов долларов долга по студенческим кредитам.

«Заемщики, которые посвятили десятилетие своей жизни государственной службе, должны иметь возможность рассчитывать на обещание прощения ссуды государственной службы», — сказал министр образования Мигель Кардона.«На сегодняшний день система не выполнила это обещание, но это скоро изменится для многих заемщиков, которые служили своим сообществам и своей стране».

Изменения произошли после ряда критических сообщений о недоступности Прощения кредита на общественные нужды. В программе CBS «60 минут» недавно сообщалось о ветеранах вооруженных сил, которые пытались и не смогли добиться прощения.

А Центр защиты студентов-заемщиков, правозащитная группа, обнаружил, что кредитная служба FedLoan отказала тысячам заемщиков в прощении из-за незначительных ошибок или проблем с документами.

Сет Фротман, исполнительный директор группы, часто критикует отношение Департамента образования к студенческим кредитам, особенно к программе прощения государственных кредитов. Но он сказал, что воодушевлен изменениями, предложенными департаментом.

«Это хороший день для учителей, медсестер, военнослужащих и миллионов рабочих, находящихся на передовой борьбы с пандемией», — сказал Фротман. «Слишком долго те, кто дает больше всего нашим сообществам и нашей стране, были вынуждены брать на себя долги, которые должны были быть списаны.»

И два крупнейших профсоюза учителей страны, Американская федерация учителей и Национальная ассоциация образования, в отдельных заявлениях высоко оценили изменения и заявили, что они принесут пользу педагогам и другим работникам государственного сектора. Оба давно настаивали на том, чтобы Департамент образования чтобы исправить то, что они назвали сломанной программой.

Оба давно настаивали на том, чтобы Департамент образования чтобы исправить то, что они назвали сломанной программой.

Прощение студенческой ссуды: позиция президента Байдена по этому вопросу

Президент Джо Байден оценивает, как США могут справиться с студенческой задолженностью.Вот где он стоит по этому вопросу.

Видео для персонала, США СЕГОДНЯ

Строгие требования препятствуют выплате помощи

Проблема с прощением кредита на общественные нужды проистекает из требований к помощи.

Заемщики, ищущие прощения, должны работать на работе, которую правительство считает государственной услугой, и они должны произвести 120 платежей в рамках соответствующего плана погашения на основе дохода. И только заемщики с кредитами, предоставленными федеральным правительством, известными как прямые кредиты, имеют право на помощь.

Десятки тысяч людей думали, что они соответствуют требованиям, но нарушили один из этих критериев — заплатив не тот тип кредита, не записавшись в план погашения на основе дохода до совершения платежей или работая на работе, которую они обнаружили позже не удостоились прощения – и им не повезло.

По данным Департамента образования, до объявления только 16 000 заемщиков получили прощение своих долгов в рамках программы. Около 1,3 миллиона человек пытаются списать свои долги с помощью программы.

Изменения в программе списания кредитов состоят из двух частей. Агентство сначала ослабит некоторые правила, которые не позволяли правомочным заемщикам погашать свои кредиты, посредством ограниченного отказа. Правительство, например, позволит засчитывать платежи по любому из кредитов человека в общую сумму, необходимую для прощения.

Департамент заявил, что будет автоматически кредитовать заемщиков, которые уже имеют прямые кредиты и доказали , что они работают в соответствующей области.Другим, кто не зарегистрировался в программе или имеет неприемлемые федеральные кредиты, придется подать заявление на прощение, что может потребовать от них объединить свои кредиты. Заемщики должны подать заявку до октября 2022 года.

Департамент образования также планирует рассмотреть все заявления о прощении по кредиту на государственную службу, которым было отказано, и автоматически предоставить федеральным служащим кредит на прощение.

Другие изменения будут происходить медленнее посредством нормативных актов, созданных путем «нормотворчества», длительной и сложной бюрократической переписки между правительством и другими заинтересованными сторонами.

Только некоторые ссуды имеют право на прощение

Один из самых проблемных моментов прощения ссуд на общественные нужды: у многих заемщиков был неправильный тип ссуды, и они не понимали, что они не имеют права на помощь.

Когда впервые была введена программа прощения кредитов, многие из кредитов, предлагаемых федеральным правительством, были семейными федеральными кредитами на образование или кредитами, предоставленными частными лицами, но застрахованными федеральным правительством. Правительство прекратило предлагать эти кредиты в 2010 году и теперь полагается на прямые кредиты, которые подлежат прощению.Департамент образования сообщил, что около 60% заемщиков с утвержденным работодателем имеют кредиты FFEL.

«Для неспециалиста не было бы очевидно, что у вас неправильный тип кредита», — сказала Бетси Майотт, президент Института консультантов по студенческим кредитам.

И у заемщиков не было выбора, какой тип кредита они получают, сказала она. Некоммерческая организация Майотты помогла тысячам заемщиков с выплатой студенческих кредитов, и она помогает модерировать субреддит, посвященный прощению кредитов на государственные услуги.Она сказала, что многие из вопросов, которыми она занимается в эти дни, связаны с заемщиками с неприемлемыми кредитами.

Майотта сказала, что краткосрочный отказ поможет людям, но она задалась вопросом, могут ли заемщики, пропустившие период отказа, оказаться в одной лодке с 1 ноября 2022 года. один прямой кредит, если они еще не сделали этого.

Если заемщики не уверены в том, какой тип кредита у них есть, по словам Майотты, они могут запросить эту информацию у своего кредитного специалиста или проверить финансовую помощь на веб-сайте федерального правительства.

Ремонт кредита

Восстановление кредита / управление задолженностью

Мошенничество с ремонтом кредита

Только время, сознательные усилия и личный план погашения долга улучшат ваш кредитный отчет.

Если у вас плохая кредитная история, будьте осторожны с компаниями, которые обещают «подчистить» ваш кредитный отчет за определенную плату. Если компания утверждает, что может стереть вашу плохую кредитную историю, не верьте им. Правда в том, что они не могут доставить. После того, как вы заплатите им сотни или тысячи долларов авансом, эти компании ничего не сделают для улучшения вашего кредитного отчета.Хуже того, многие просто исчезают вместе с вашими деньгами.

Компании по ремонту кредитов, такие как эти, размещают рекламу в газетах, на телевидении, радио и в Интернете. Вы даже можете получать звонки от телемаркетологов или получать по почте листовки, предлагающие услуги по восстановлению кредита. Но игнорируйте их претензии и остерегайтесь компаний, которые:

- Хотите, чтобы вы заплатили за услуги по восстановлению кредита до того, как будут предоставлены какие-либо услуги;

- Не сообщать вам ваши законные права и то, что вы можете делать сами бесплатно;

- Рекомендовать вам не обращаться напрямую в бюро кредитных историй;

- Предложите вам попытаться изобрести «новый» кредитный отчет, подав заявку на получение идентификационного номера работодателя вместо вашего номера социального страхования; или

- Рекомендую вам оспорить всю информацию в вашем кредитном отчете или предпринять какие-либо действия, которые кажутся незаконными, например создать новое кредитное имя. Если вы последуете незаконным советам и совершите мошенничество, вы можете подвергнуться судебному преследованию.

Если вы последуете незаконным советам и совершите мошенничество, вы можете подвергнуться судебному преследованию.

Если вы последуете незаконным советам и совершите мошенничество, вы можете подвергнуться судебному преследованию.Вас могут обвинить и привлечь к ответственности за мошенничество с использованием почты или телеграфа, если вы воспользуетесь почтой или телефоном для подачи заявки на получение кредита и предоставите ложную информацию. Федеральным преступлением является предоставление ложных сведений о кредите или кредитной заявке, искажение вашего номера социального страхования и получение идентификационного номера работодателя в Налоговой службе под ложным предлогом.

Согласно федеральному Закону об организациях по ремонту кредитов, компании по ремонту кредитов не могут требовать от вас оплаты до тех пор, пока они не выполнят обещанные услуги.

Вы стали жертвой?

Если у вас возникли проблемы с кредитной компанией или вы считаете, что потеряли деньги из-за мошенничества, не стесняйтесь сообщить о них. Хотя вы можете опасаться, что обращение к правительству только усугубит ваши проблемы, это не так. Законы существуют, чтобы защитить вас. Немедленно свяжитесь с Банковским управлением или Федеральной торговой комиссией.

Законы существуют, чтобы защитить вас. Немедленно свяжитесь с Банковским управлением или Федеральной торговой комиссией.

Закон об организациях по ремонту кредитов

По закону, кредитные организации должны предоставить вам копию «Права на файл потребительского кредита в соответствии с законодательством штата и федеральным законодательством» до того, как вы подпишете договор.

Кредитные ремонтные компании также должны предоставить вам письменный договор, в котором излагаются ваши права и обязанности. Прочтите эти документы до того, как подпишет контракт. Закон содержит конкретные меры защиты для вас. Например, кредитная ремонтная компания не может:

- делают ложные заявления о своих услугах;

- взимают с вас плату до тех пор, пока не будут выполнены обещанные услуги; или

- выполнять какие-либо услуги до тех пор, пока у них не будет вашей подписи на письменном договоре и не завершится трехдневный период ожидания. В течение этого времени вы можете расторгнуть договор без уплаты каких-либо комиссий.

В течение этого времени вы можете расторгнуть договор без уплаты каких-либо комиссий.

В течение этого времени вы можете расторгнуть договор без уплаты каких-либо комиссий.В вашем контракте должно быть указано:

- условия оплаты услуг, в том числе их общая стоимость;

- подробное описание оказываемых услуг;

- сколько времени потребуется для достижения результатов;

- любые гарантии, которые они предлагают; и

- название компании и служебный адрес.

Самопомощь может быть лучше

Все, что клиника кредитного ремонта может сделать для вас на законных основаниях, вы можете сделать для себя за небольшую плату или бесплатно.

Закон позволяет вам запросить расследование информации в вашем деле, которую вы можете оспорить как неточную или неполную. Плата за это не взимается. В соответствии с Законом о достоверной кредитной отчетности:

- Вы имеете право на бесплатную копию своего кредитного отчета, если вам отказали в кредите, страховке или трудоустройстве в течение последних 60 дней. Если ваша заявка на получение кредита, страховки или трудоустройства отклонена из-за информации, предоставленной кредитным бюро, компания, в которую вы подали заявку, должна предоставить вам название, адрес и номер телефона этого кредитного бюро.

- Вы можете бесплатно оспорить ошибки или устаревшие элементы. Попросите кредитное агентство предоставить форму спора или отправьте свой спор в письменном виде вместе с любой подтверждающей документацией. Не отправляйте им оригиналы документов.

Если ваша заявка на получение кредита, страховки или трудоустройства отклонена из-за информации, предоставленной кредитным бюро, компания, в которую вы подали заявку, должна предоставить вам название, адрес и номер телефона этого кредитного бюро.

Если ваша заявка на получение кредита, страховки или трудоустройства отклонена из-за информации, предоставленной кредитным бюро, компания, в которую вы подали заявку, должна предоставить вам название, адрес и номер телефона этого кредитного бюро.Четко укажите в отчете каждый пункт, который вы оспариваете, объясните, почему вы оспариваете информацию, и запросите повторное расследование. Если новое расследование выявит ошибку, вы можете попросить, чтобы исправленная версия отчета была отправлена всем, кто получил ваш отчет в течение последних шести месяцев.Претенденты на работу могут направить исправленные отчеты всем, кто получил отчет о приеме на работу в течение последних двух лет.

Когда повторное расследование будет завершено, кредитное бюро должно предоставить вам письменные результаты и бесплатную копию вашего отчета, если спор приведет к изменению. Если элемент изменен или удален, бюро кредитных историй не может поместить оспариваемую информацию обратно в ваш файл, если поставщик информации не проверит ее точность и полноту, и бюро кредитных историй не направит вам письменное уведомление, содержащее имя, адрес и номер телефона провайдер.

Если элемент изменен или удален, бюро кредитных историй не может поместить оспариваемую информацию обратно в ваш файл, если поставщик информации не проверит ее точность и полноту, и бюро кредитных историй не направит вам письменное уведомление, содержащее имя, адрес и номер телефона провайдер.

Вы также должны сообщить кредитору или другому поставщику информации в письменной форме о том, что вы оспариваете предмет. Многие провайдеры указывают адрес для споров. Если поставщик затем сообщает об этом элементе в любое бюро кредитных историй, он должен включать уведомление о вашем споре. Кроме того, если вы правы, то есть если информация является неточной, поставщик информации может не использовать ее снова.

Если повторное расследование не разрешит ваш спор, попросите бюро кредитных историй включить вашу версию спора в ваш файл и в будущие отчеты.Помните, что за повторное расследование плата не взимается.

Самостоятельное обследование

Даже если у вас нет плохой кредитной истории, рекомендуется провести собственную проверку кредитоспособности.

Если вы планируете крупную покупку, например, дом или автомобиль, вы можете получить копии своего кредитного отчета, чтобы убедиться, что информация верна. Банки, ипотечные брокеры и другие кредиторы часто изучают вашу кредитную историю, чтобы определить, давать вам деньги или нет.Таким образом, предварительная проверка точности информации в вашем кредитном отчете может ускорить процесс предоставления кредита.

Возможны ошибки в вашем кредитном отчете. Эти ошибки могут быть простыми канцелярскими ошибками или путаницей в фамилиях. Например, информация может быть непреднамеренно перепутана в отчетах членов семьи, носящих одно и то же имя, таких как отцы и сыновья.

Поскольку отрицательная информация остается в вашем отчете в течение семи лет, особенно важно немедленно уведомить бюро кредитных историй, если вы подозреваете ошибку.Помните, что вы имеете право оспорить любую неточную или устаревшую информацию.

ВЫЯВИТЕ и ИСПРАВЬТЕ ошибки в кредитном отчете:

- Раз в год проверяйте свой кредитный отчет на наличие неточностей.

- Заранее проверьте свой кредитный отчет, если вы собираетесь профинансировать крупную покупку или если вы планируете подать заявку на ипотечный кредит или кредит на покупку автомобиля.

- Сообщите об ошибках как в бюро кредитных историй, так и кредитору, отправив ПИСЬМЕННОЕ объяснение вашего спора.И кредитное бюро, и кредитор должны провести расследование.

- Если ваш спор не разрешен, вы можете попросить бюро кредитных историй включить изложение спора в свои файлы и в будущие отчеты.

- Если вам нужна помощь в разрешении спора, обратитесь в Банковский департамент.

Как получить копии кредитного отчета

Три общенациональных агентства по предоставлению информации о потребителях — Equifax, Experian и Trans Union — предоставляют потребителям по их запросу бесплатную копию их кредитного отчета раз в 12 месяцев.Три компании создали центральный веб-сайт, бесплатный номер и почтовый адрес, по которому вы можете заказать бесплатный кредитный отчет:

.

Для получения дополнительной информации Федеральная торговая комиссия имеет дополнительную информацию о бесплатных кредитных отчетах .

Сообщение об отрицательной информации

Точную отрицательную информацию обычно можно сообщать в течение семи лет, но есть исключения:

- Информация о банкротстве может быть предоставлена в течение 10 лет;

- Информация, предоставленная в связи с заявлением о приеме на работу с окладом более 75 000 долларов США, не имеет ограничения по времени;

- Информация, представленная в связи с заявкой на получение кредита или страхования жизни на сумму более 150 000 долларов США, не имеет ограничения по времени;

- Информацию о судебном процессе или судебном решении против вас можно сообщать в течение семи лет или до истечения срока давности, в зависимости от того, что дольше; и

- Информация по умолчанию, касающаяся U.S. Застрахованные или гарантированные государством студенческие ссуды могут быть заявлены в течение семи лет после определенных действий поручителя.

Кредитное консультирование

Профессиональная помощь может оказаться именно тем, что вам нужно для управления своим долгом.

Если у вас возникли проблемы с оплатой счетов или если вы не можете решить свои кредитные проблемы самостоятельно, вы можете обратиться к кредитному консультанту. Кредитные консультанты, также известные как «оценщики долга», являются некоммерческими организациями, которые должны иметь лицензию в Коннектикуте.Они пытаются разработать планы погашения, приемлемые для вас и ваших кредиторов, а также могут помочь вам составить реалистичный бюджет. Департамент банковского дела регулирует деятельность организаций, имеющих лицензию на проведение деятельности по урегулированию задолженности. Список этих организаций можно найти на нашем сайте.

Лицензированные специалисты по оценке долга могут получать ваши деньги и выплачивать их кредиторам-потребителям от вашего имени. Большинство оценщиков долга также предлагают консультации для лиц, столкнувшихся со значительной задолженностью или банкротством, советы по управлению денежными средствами и помощь в составлении планов и бюджетов по погашению долга.

Для получения дополнительной информации обращайтесь в Банковское управление.

Юристы, уставшие от долгов, обращаются за помощью к капитальному ремонту системы списания кредитов

- Приблизительно 550 000 заемщиков по студенческим кредитам выиграют от изменений, в том числе многие юристы, представляющие общественные интересы

- — Адвокаты, представляющие общественные интересы, и преподаватели права надеются, что пересмотр правительственной программы прощения кредитов на государственные услуги, объявленный на этой неделе, поможет многим другим адвокатам погасить свои непогашенные долги по кредитам.

«Эти изменения должны были произойти 14 лет назад — они сильно запоздали — и они прекрасны», — сказал профессор права Джорджтаунского университета Филип Шраг. «Они, безусловно, принесут пользу многим юристам государственной службы».

Объявление Министерства образования в среду, которое ослабляет требования о прощении, знаменует собой «исторический день для наших специалистов по государственной службе», — сказала Аойф Деларги Лоу, вице-президент по взаимодействию с юридическими школами и защите интересов в некоммерческой организации Equal Justice Works.

Equal Justice Works помогает студентам-юристам начать карьеру в общественных интересах и возглавляет коалицию из более чем 90 организаций, которые поддерживают прощение кредитов на государственные услуги (PSLF).Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

В 2007 году Конгресс принял программу, поощряющую людей занимать низкооплачиваемые должности в правительстве и на государственной службе путем списания непогашенной задолженности по федеральному кредиту после 10 лет соответствующих платежей. По данным Департамента образования, это сделало работу в юридической сфере, представляющую общественный интерес, более доступной для выпускников юридических факультетов, которые заканчивают юридический факультет со средним студенческим долгом в размере 138 500 долларов.

Но программа была затруднена из-за сложности и бюрократической волокиты для заемщиков, стремящихся погасить свои кредиты.

Только 2% обработанных заявлений о прощении были одобрены с тех пор, как в 2017 году первая волна заемщиков получила право на получение прощения. десять лет погашения и откажется от предыдущего требования о том, чтобы ежемесячные платежи по кредиту производились в полном объеме и вовремя.Он также рассмотрит заявки PSLF, которые были отклонены из-за ошибок.По оценкам Департамента образования, 550 000 заемщиков студенческих ссуд увидят увеличение числа соответствующих выплат по ссудам — получение кредита в среднем на два дополнительных года.

Среди тех, кто надеется получить выгоду, есть Бен Шойринг, налоговый адвокат федерального правительства из Омахи, штат Небраска. Он окончил юридический факультет Крейтонского университета в 2009 году со «значительным долгом», который увеличился, несмотря на более чем десятилетние платежи, сказал он. .Он устроился на работу в отдел юридической помощи в 2012 году и должен быть на пути к прощению долга по кредиту в следующем году, но проблемы с документами отодвинули его нынешний график прощения примерно на два года назад.

«Это было неприятно», — сказал Шойринг в четверг. «Здесь я предпринял все необходимые шаги, и из-за ошибки, в которой я не виноват, я потерял там кредит».

Шраг видит выгоду не только для таких заемщиков, как Шойринг, но и для государственные и местные агентства и неправительственные организации, которые не могут конкурировать с зарплатами юристов в частном секторе.По его словам, средний срок пребывания на многих государственных должностях составляет около двух лет, отчасти потому, что адвокаты не могут позволить себе оставаться там надолго. Исследование, проведенное Национальной ассоциацией юристов в 2018 году, показало, что средняя начальная зарплата юристов, оказывающих юридические услуги, составляла 48000 долларов.

«Вы почти мечтаете получить это письмо, в котором говорится, что вы свободны и чисты», — сказал Шойринг. «Это просто груз на твоих плечах».

Читать далее:

«Долг изменил мою жизнь»: Юристы взвешивают отсрочку по студенческому кредиту

ABA поддерживает помощь юридических школ и списание долгов для перегруженных юристов

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.

comРегистрация

Наши стандарты: Принципы доверия Thomson Reuters.

Карен СлоанКарен Слоан сообщает о юридических фирмах, юридических школах и юридическом бизнесе. Свяжитесь с ней по адресу [email protected]

Бюро финансовой защиты прав потребителей рассматривает предложение о капитальном ремонте рынка взыскания долгов

ВАШИНГТОН, округ Колумбия – Сегодня Бюро финансовой защиты потребителей (CFPB) обрисовало в общих чертах находящиеся на рассмотрении предложения, которые позволят кардинально изменить рынок взыскания долгов, ограничивая попытки связаться с коллекторами и помогая гарантировать, что компании взыскивают правильный долг.В соответствии с рассматриваемыми предложениями, сборщики долгов должны будут иметь более полную и качественную информацию о долге до их взыскания. По мере сбора от компаний потребуется ограничить общение, четко раскрыть детали долга и упростить оспаривание долга.

При реагировании на споры коллекторам будет запрещено продолжать преследование долга без достаточных доказательств. Эти требования и ограничения будут применяться к долгу, если он будет продан или передан.«Сегодня мы рассматриваем предложения, которые кардинально изменят рынок взыскания долгов», — сказал директор CFPB Ричард Кордрей. «Речь идет о повышении точности и подотчетности на рынке, который отчаянно в этом нуждается».

Со списком рассматриваемых предложений можно ознакомиться по адресу: https://files.consumerfinance.gov/f/documents/20160727_cfpb_Outline_of_proposals.pdf миллионов потребителей, у которых есть задолженность по взысканию, с некоторыми из которых коллекторы могут ошибочно связаться.Банки и другие первоначальные кредиторы могут взыскать свои собственные долги или нанять сторонних сборщиков долгов. Первоначальные кредиторы также часто продают долги своих потребителей покупателям долгов, которые могут взыскать купленные долги, или нанять сторонних коллекторов для их взыскания.

По оценкам, в Соединенных Штатах насчитывается более 6000 фирм по взысканию долгов.Согласно недавнему исследованию CFPB, примерно каждый третий потребитель связывался с кредитором или коллектором, пытающимся взыскать долг в течение прошлого года.Большинство потребителей, с которыми связывались, сообщали о попытках взыскать от двух до четырех долгов. А треть потребителей, с которыми связались по поводу долга в прошлом году, сообщили о попытке взыскания не той суммы.

Сбор долгов вызывает больше жалоб в CFPB, чем любой другой финансовый продукт или услуга. Наиболее распространены жалобы на коллекторов, пытающихся взыскать долг с не того потребителя, на неправильную сумму или долг, который не может быть взыскан по закону.Когда коллекторы обращаются к потребителям за долгами, которые они не признают, они часто не знают, что делать дальше. Они могут чувствовать давление, связанное с погашением долга, но не имеют четкого представления о своих правах. Иногда потребители платят долг, который, по их мнению, не соответствует действительности, чтобы заставить коллектора прекратить с ними связываться.

В других случаях потребители тратят много времени и денег на оспаривание долга. Возможно, им придется копаться в старых записях, чтобы подтвердить информацию сборщику или нанять адвоката.Проблемы с информацией, которую коллекторы получают при приеме на работу или при покупке долга, в сочетании с отсутствием информации, предоставляемой коллекторами потребителям во время взыскания, могут нанести существенный вред потребителям.Эти факторы также увеличивают расходы коллекционеров, что наносит ущерб отрасли в целом. Когда учетная запись продается или передается новому сборщику, передаваемая информация часто идет только на пользу сборщику. Обычно это включает в себя, как связаться с потребителем и сколько денег они предположительно должны. Предложения Бюро, находящиеся на рассмотрении, предусматривают пересмотр методов взыскания долгов с момента, когда сторонние коллекторы впервые изучают свои портфели долгов, до их последних попыток взыскания.

Средства защиты от взыскания долгов

Федеральным законом уже запрещено сборщикам долгов преследовать, притеснять или оскорблять потребителей.

Основным законом, который регулирует деятельность отрасли и защищает потребителей, является Закон о добросовестной практике взыскания долгов 1977 года. В 2010 году Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей внес изменения в этот закон, сделав Бюро первым агентством, уполномоченным издавать основные правила в соответствии с законом.Рассматриваемые сегодня предложения усилят защиту сторонних сборщиков долгов и других лиц, подпадающих под действие Закона о добросовестной практике взыскания долгов, включая многих покупателей долгов.В рамках капитального ремонта рынка взыскания долгов CFPB планирует отдельно решить вопросы защиты прав потребителей с участием сборщиков долгов и кредиторов первой стороны. В частности, новые средства защиты направлены на то, чтобы коллекторы:

- Собирали правильный долг: Коллекторам придется очищать свои файлы и подтверждать наличие долга, прежде чем связываться с потребителями. Например, сборщики должны будут подтвердить, что у них достаточно информации для начала сбора, такой как полное имя, последний известный адрес, последний известный номер телефона, номер счета, дата неисполнения обязательств, сумма задолженности по умолчанию, а также дата и сумма любой платеж или кредит, применяемые после неисполнения обязательств.

- Ограничить чрезмерное или разрушительное общение: Коллекторы будут ограничены шестью попытками общения в неделю через любую точку контакта, прежде чем они достигнут потребителя. Кроме того, если потребитель хочет прекратить определенные способы связи коллекторов с ним, например, по определенной телефонной линии, пока они на работе или в определенные часы, потребителю будет проще это сделать. CFPB также рассматривает возможность введения 30-дневного периода ожидания после смерти потребителя, в течение которого коллекторам будет запрещено общаться с определенными сторонами, например, с пережившими супругами.

- Сделайте информацию о долге ясной и упростите споры: Коллекторы должны будут включать более конкретную информацию о долге в первоначальные уведомления о взыскании, отправляемые потребителям. Эта информация будет включать федеральные права потребителя. Они должны были бы сообщить потребителям, когда это применимо, что долг слишком стар для судебного иска. Рассматриваемое предложение также добавит «отрывную» часть к уведомлению, которое потребители могут отправить обратно коллектору, чтобы легко оспорить долг, с вариантами того, почему потребитель считает требование коллектора неправильным.Отрыв также позволит потребителям погасить долг. Потребитель также может в любое время устно поставить под сомнение действительность долга и предложить коллектору снова проверить свои файлы.

- Документ о долге по требованию для споров: Если отрывной лист или любое письменное уведомление будет отправлено обратно в течение 30 дней с момента первоначального уведомления о взыскании, коллектор должен будет предоставить отчет о долге – письменную информацию, подтверждающую долг – обратно к потребителю. Коллектор не может продолжать преследовать долг, пока этот отчет и проверка не будут отправлены.

- Прекращение взыскания долга или подачи иска в отношении долга без надлежащей документации: Если потребитель каким-либо образом оспаривает действительность долга, коллекторы должны приостановить взыскание долга до тех пор, пока не будет проверена необходимая документация. Взыскание долга без достаточных доказательств будет запрещено. Кроме того, сборщики, обнаружившие какие-либо конкретные предупреждающие признаки того, что информация является неточной или неполной, не смогут собирать данные до тех пор, пока не решат проблему. Предупреждающие признаки могут включать в себя портфолио с высоким уровнем споров или невозможность получить основные документы для ответа на конкретные споры.Коллекторы также должны будут проверить документацию по долгу, прежде чем подавать иск против потребителя в суд. Например, коллекторы должны будут проверить доказательства суммы основного долга, процентов или сборов, выставленных в счет, а также дату и сумму каждого платежа, сделанного после неисполнения обязательств.

- Прекратить закапывать спор: Если коллекторы передают долг, не отвечая на споры, следующий коллектор не может пытаться взыскать до тех пор, пока спор не будет разрешен. В рассматриваемых предложениях также указывается информация, которую коллекторы должны будут направить при передаче долга другому коллектору, чтобы потребителю не пришлось повторно предоставлять эту информацию новому коллектору.

Сегодняшнее описание рассматриваемых предложений связано с подготовкой к созыву Группы проверки малого бизнеса для сбора отзывов от мелких участников отрасли, что является следующим шагом в процессе нормотворчества. В дополнение к консультациям с представителями малого бизнеса Бюро продолжит запрашивать мнения у общественности, групп потребителей, промышленности и других заинтересованных сторон, прежде чем продолжить процесс нормотворчества. Когда Бюро публикует предлагаемые правила, общественности предлагается представить письменные комментарии, которые будут тщательно рассмотрены до того, как будут опубликованы окончательные правила.

В рамках процесса проверки CFPB также выпускает отчет «Исследование операций по взысканию задолженности третьих лиц», который доступен по адресу: https://files.consumerfinance.gov/f/documents/ 20160727_cfpb_Third_Party_Debt_Collection_Operations_Study.pdf

На сегодняшний день CFPB предпринял ряд шагов для улучшения рынка взыскания долгов и изучения отрасли.

### В октябре 2012 года CFPB издал правило о более крупных участниках, устанавливающее надзорный орган в отношении небанковских коллекторов с годовыми поступлениями более 10 миллионов долларов в результате взыскания долгов потребителей.Это охватывает примерно 175 коллекторов, на долю которых приходится более 60 процентов годовых поступлений в отрасли. Бюро приказало кредиторам и сборщикам долгов прекратить взыскание долгов на основании недостоверной информации и возместить сотни миллионов долларов за незаконное взыскание долгов.Бюро финансовой защиты потребителей (CFPB) — это агентство 21 века, которое помогает рынкам потребительского финансирования работать, делая правила более эффективными, последовательно и справедливо применяя эти правила, а также предоставляя потребителям возможность лучше контролировать свою экономическую жизнь. .Для получения дополнительной информации посетите веб-сайт www.consumerfinance.gov .

. - Собирали правильный долг: Коллекторам придется очищать свои файлы и подтверждать наличие долга, прежде чем связываться с потребителями. Например, сборщики должны будут подтвердить, что у них достаточно информации для начала сбора, такой как полное имя, последний известный адрес, последний известный номер телефона, номер счета, дата неисполнения обязательств, сумма задолженности по умолчанию, а также дата и сумма любой платеж или кредит, применяемые после неисполнения обязательств.

Equal Justice Works помогает студентам-юристам начать карьеру в общественных интересах и возглавляет коалицию из более чем 90 организаций, которые поддерживают прощение кредитов на государственные услуги (PSLF).

Equal Justice Works помогает студентам-юристам начать карьеру в общественных интересах и возглавляет коалицию из более чем 90 организаций, которые поддерживают прощение кредитов на государственные услуги (PSLF). Только 2% обработанных заявлений о прощении были одобрены с тех пор, как в 2017 году первая волна заемщиков получила право на получение прощения. десять лет погашения и откажется от предыдущего требования о том, чтобы ежемесячные платежи по кредиту производились в полном объеме и вовремя.Он также рассмотрит заявки PSLF, которые были отклонены из-за ошибок.

Только 2% обработанных заявлений о прощении были одобрены с тех пор, как в 2017 году первая волна заемщиков получила право на получение прощения. десять лет погашения и откажется от предыдущего требования о том, чтобы ежемесячные платежи по кредиту производились в полном объеме и вовремя.Он также рассмотрит заявки PSLF, которые были отклонены из-за ошибок.

com

com По оценкам, в Соединенных Штатах насчитывается более 6000 фирм по взысканию долгов.

По оценкам, в Соединенных Штатах насчитывается более 6000 фирм по взысканию долгов. В других случаях потребители тратят много времени и денег на оспаривание долга. Возможно, им придется копаться в старых записях, чтобы подтвердить информацию сборщику или нанять адвоката.

В других случаях потребители тратят много времени и денег на оспаривание долга. Возможно, им придется копаться в старых записях, чтобы подтвердить информацию сборщику или нанять адвоката. Основным законом, который регулирует деятельность отрасли и защищает потребителей, является Закон о добросовестной практике взыскания долгов 1977 года. В 2010 году Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей внес изменения в этот закон, сделав Бюро первым агентством, уполномоченным издавать основные правила в соответствии с законом.

Основным законом, который регулирует деятельность отрасли и защищает потребителей, является Закон о добросовестной практике взыскания долгов 1977 года. В 2010 году Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей внес изменения в этот закон, сделав Бюро первым агентством, уполномоченным издавать основные правила в соответствии с законом.

Рассматриваемое предложение также добавит «отрывную» часть к уведомлению, которое потребители могут отправить обратно коллектору, чтобы легко оспорить долг, с вариантами того, почему потребитель считает требование коллектора неправильным.Отрыв также позволит потребителям погасить долг. Потребитель также может в любое время устно поставить под сомнение действительность долга и предложить коллектору снова проверить свои файлы.

Рассматриваемое предложение также добавит «отрывную» часть к уведомлению, которое потребители могут отправить обратно коллектору, чтобы легко оспорить долг, с вариантами того, почему потребитель считает требование коллектора неправильным.Отрыв также позволит потребителям погасить долг. Потребитель также может в любое время устно поставить под сомнение действительность долга и предложить коллектору снова проверить свои файлы.  Взыскание долга без достаточных доказательств будет запрещено. Кроме того, сборщики, обнаружившие какие-либо конкретные предупреждающие признаки того, что информация является неточной или неполной, не смогут собирать данные до тех пор, пока не решат проблему. Предупреждающие признаки могут включать в себя портфолио с высоким уровнем споров или невозможность получить основные документы для ответа на конкретные споры.Коллекторы также должны будут проверить документацию по долгу, прежде чем подавать иск против потребителя в суд. Например, коллекторы должны будут проверить доказательства суммы основного долга, процентов или сборов, выставленных в счет, а также дату и сумму каждого платежа, сделанного после неисполнения обязательств.

Взыскание долга без достаточных доказательств будет запрещено. Кроме того, сборщики, обнаружившие какие-либо конкретные предупреждающие признаки того, что информация является неточной или неполной, не смогут собирать данные до тех пор, пока не решат проблему. Предупреждающие признаки могут включать в себя портфолио с высоким уровнем споров или невозможность получить основные документы для ответа на конкретные споры.Коллекторы также должны будут проверить документацию по долгу, прежде чем подавать иск против потребителя в суд. Например, коллекторы должны будут проверить доказательства суммы основного долга, процентов или сборов, выставленных в счет, а также дату и сумму каждого платежа, сделанного после неисполнения обязательств.

В октябре 2012 года CFPB издал правило о более крупных участниках, устанавливающее надзорный орган в отношении небанковских коллекторов с годовыми поступлениями более 10 миллионов долларов в результате взыскания долгов потребителей.Это охватывает примерно 175 коллекторов, на долю которых приходится более 60 процентов годовых поступлений в отрасли. Бюро приказало кредиторам и сборщикам долгов прекратить взыскание долгов на основании недостоверной информации и возместить сотни миллионов долларов за незаконное взыскание долгов.

В октябре 2012 года CFPB издал правило о более крупных участниках, устанавливающее надзорный орган в отношении небанковских коллекторов с годовыми поступлениями более 10 миллионов долларов в результате взыскания долгов потребителей.Это охватывает примерно 175 коллекторов, на долю которых приходится более 60 процентов годовых поступлений в отрасли. Бюро приказало кредиторам и сборщикам долгов прекратить взыскание долгов на основании недостоверной информации и возместить сотни миллионов долларов за незаконное взыскание долгов.