Закладная на квартиру по ипотеке

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Всем заемщикам необходимо знать не только, что это такое, но и что делать с закладной после выплаты полной суммы кредита.

Содержание статьи

Что такое закладная на ипотеку?

Закладная на ипотеку — это юридический документ, который составляется в процессе подписания договора о предоставляемом залоге. Закладная оставляет право собственности на квартиру у банка до момента полной выплаты ипотеки.

При этом, законодательство России называет договор предоставления залога — договором об ипотечном кредитовании.

Из всего этого следует вывод, что ипотечные обязательства в соответствии с законом обеспечивается залогом в виде недвижимого имущества. Специфика закладной состоит в том, что заемщик не должен предоставлять дополнительные документы, которые бы каким-либо образом связывали его с владельцем закладной.

Квартира, которая приобретается в ипотеку предполагает собой заполнение закладного документа. При этом, данный документ должен выступать в установленной форме.

В качестве залога могут быть представлены различные объекты недвижимого имущества. Это:

- земельный участок с построенными на нём объектами и без таковых,

- жилые и нежилые строения, например гараж, квартира или частный дом,

- а также постройки, которые относятся к коммерческой недвижимости.

Для чего она нужна?

Кроме непосредственной страховки от неуплаты ипотеки заемщиком, зачем еще может пригодиться закладная банку? Оказывается, закон Российской Федерации разрешает несколько вариантов использования закладного документа.

- Первый из них — это частичная продажа залога. Является операцией, которая производится между банками. Банк продает часть залога другой финансово-кредитной организации. При этом, периодически отдает часть взносов заемщика покупателю документа.

- Следующий вариант — это переуступка прав. В таком случае банк продает залоговые документы целиком, за что получает денежные средства. Теперь заемщик будет выплачивать денежные средства в отношении другой финансово-кредитной организации.

- Третьим вариантом является обмен. По сути — это разновидность продажи. Отличие состоит в том, что в ответ продающий банк получает не денежные средства, а другой залоговый документ.

- Выпуск эмиссионных бумаг. Осуществляется с целью получить дополнительный доход. Банк выпускает эмиссионные бумаги, привязанные к закладной. Именно эти бумаги делят документ на несколько частей. Эти части могут быть переданы другим финансово кредитным организациям, а иногда и частным лицам.

Как выглядит закладная по ипотеке?

Закладная на квартиру должна иметь свой четкий образец.

Сотрудниками каждой финансово-кредитной организации предъявляются особые требования к составлению этого документа. Вам предоставится образец.

Форма документа должна содержать:

- Название документа “закладная” должно быть непосредственно размещено в центре в заголовке документа.

- Если речь идет о составлении документов для юридического лица, то указываются его реквизиты.

- Если речь идет о физическом лице, то указываются паспортные данные.

- Имя залогодержателя должно быть указано в полном формате, с указанием адреса и контактов.

- Залоговый документ должен содержать в себе основные пункты документа об ипотечном кредитовании.

- Запрещено вносить в документ какие-либо изменения и исправления после того, как он будет официально зарегистрирован в банке.

- При оформлении документа должен быть зафиксирован метод, которым должно осуществиться погашение ипотеки.

После того, как произведена процедура регистрации закладной, документу должны быть присвоены реквизиты. В закладной должны быть поставлены подписи сторон, а также печать банка. Закладной документы всегда заполняется на компьютере, печатным шрифтом.

Образец закладной на квартиру по ипотеке от сбербанка представлен на фото ниже:

Нажмите на фото для просмотра в полном размере

Нажмите на фото для просмотра в полном размереГде хранится закладная?

Так как именно банк наделён различными вариантами использования закладной, то Следовательно, данный документ будет храниться в его офисе. Как правило, закладная имеет два вида: электронный и печатный.

Электронный документ содержится в базе финансово-кредитной организации, в тот момент, как печатный образец хранится в вашем деле ровно три года, после чего, переходит в архив финансово-кредитной организации.

Он не утрачивается до момента, пока вами не будет выплачена вся сумма займа, чтобы избежать проблем и судебный споров.

Как оформить закладную по ипотеке?

Разберем поэтапно процедуру оформления закладной на квартиру.

Когда нужен документ?

Оформление закладной происходит после того, как с банком заключён договор ипотечного кредитования на конкретный объект недвижимости. Закладная служит обеспечением факта выплаты суммы займа, поэтому целесообразно оформлять ее после того, как в законную силу вступил ипотечный договор.

Часто бывает так, что ипотечный договор оформляется без закладной. Однако, в ходе сотрудничества банка с заемщиком возникают обстоятельства, которые требуют ее наличия.

Например, лицо лишилось официального заработка и потребовалась дополнительная сумма денежных средств в рамках ипотечного кредитования. Или же любым другим иным образом были нарушены условия договора ипотечного кредитования с банком.

Для того, чтобы обезопасить себя финансово-кредитная организация предлагает оформление закладной. В таком случае, этот документ оформляется не на начальных этапах сотрудничества, а только при возникновении располагающих к этому обстоятельств

.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности — обращайтесь по телефону +7 (499) 653-60-72 (доб. 356) или через онлайн-консультант.

Это просто и совершенно бесплатно!

Особенности банков

- Сбербанк предполагает, что оформление закладной должно происходить одновременно с оформлением ипотеки.

При этом, при подписании каждого из соглашений сверяются все пункты договоров, чтобы в них не было противоречий. Если будет присутствовать какой-либо спорный момент, то приоритет будет у закладной.

Сбербанк считает, что закладная является гарантией возврата своих денежных средств. Сбербанк тщательно следит за тем, чтобы закладная была зарегистрирована в государственных органах.

Сбербанк предлагает своим клиентам особые бланки, в которые вносится вся необходимая информация.

- Банк ВТБ24 также предъявляет свои особые требования к оформлению закладной.

Также как и в Сбербанке, документ должен оформляться в момент получения договора об ипотеке. Составляется только на физическое лицо.

Составляется в одном экземпляре, который впоследствии хранится в офисе банка. В закладной отражаются все условия, которые уже озвучены в ипотечном договоре.

Закладная имеет приоритет над договором ипотечного кредитования.

Необходимые документы

На самом деле, для того, чтобы оформить закладную, вам не потребуется дополнительный перечень документов. По общим правилам, практически все из них есть у вас под рукой для оформления ипотеки на квартиру.

- Потребуется паспорт гражданина Российской Федерации, на которого оформлен ипотечный займ.

- Если созаемщиков несколько, то требуется паспорт каждого из них.

- Требуется договор ипотечного кредитования на основании которого составляется закладная.

- Необходима документация на квартиру, которая и будет являться предметом залога.

- Так как у вас пока нет документов о праве собственности, необходима техническая характеристика объекта.

- Справки, которые свидетельствуют о том, что на недвижимости нет обременений.

- Составленный договор купли-продажи, а также согласие супруга на приобретение недвижимости.

Некоторые финансово-кредитные организации предъявляют свои особые требования к перечню бумаг, необходимым для составления закладной. По требованию приобщается:

- Отчет об оценке стоимости недвижимости.

- Документ, который свидетельствует о факте приема-передачи жилья.

- Свидетельство о браке.

- Если дом в недавно введен в эксплуатацию, то разрешение на проживание в нём.

Регистрация закладной

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

- В первую очередь с банком заключается ипотечный договор и вы оформляется закладная. Этот этап мы уже рассмотрели.

- Затем необходимо составить пакет документов, который необходим для регистрации.

- Нужно явиться в ближайшее отделение Регпалаты.

- В Регистрационной палате вы пишете заявление на регистрацию.

- Оплачивайте государственную пошлину. Сумма государственной пошлины зависит от суммы ипотеки.

- Нужно передать сотруднику органа пакет документов вместе с составленным заявлением.

- Лицо знакомиться с бумагами, в случае, если необходимы еще какие либо документы, вас об этом оповещают.

- Если же вы собрали всё, что необходимо, процедура регистрации инициируется. Как правило, она длится 10 календарных дней .

- По прошествии этого времени вы сможете явиться в офис регистрационной палаты.

- Вы получите закладную обратно, однако увидите на ней регистрационные реквизиты.

Где указывается номер закладной?

После прохождения процедуры регистрации закладной ей присваиваются реквизиты. Место указания реквизитов зависит от бланка, который был подан в финансово-кредитную организацию.

Как правило, номер ставится в верхней левой части листа формата А4, что справедливо для АИЖК. Однако, Сбербанк Российской Федерации имеет свою уникальную форму закладного документа, где реквизиты ставятся в конце листа.

Чтобы узнать номер закладной, если документа на руках не имеется, можно обратиться в офис вашего банка.

Что делать с закладной после погашения ипотеки?

После того, как вы погасили ипотечный займ, необходимо явиться в офис банка. Вы пишите заявление на проверку погашения займа.

Сотрудник проверяет базу данных организации на предмет наличия задолженности или пени. Если у вас нет задолженности, то на руки выдается документ, свидетельствующий о выплате вами ипотечного займа.

Также на руки выдается закладная. Срок выдачи не превышает нескольких рабочих дней.

Банк больше не может ей воспользоваться, ведь вы выполнили все обязательства. Вы же можете хранить закладную, а можете избавиться от этого документа, ведь теперь он не является действительным.

Настоятельно рекомендуем сохранять закладную после погашения ипотечного займа еще три года (срок исковой давности по гражданскому законодательству). Такой подход обезопасит ваше будущее.

Срок действия закладной

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Поэтому с уверенностью можно сказать, что срок действия закладной равен сроку договора ипотечного кредитования.

Однако если гражданин погасил долг досрочно, действие закладной автоматически сокращается после факта выдачи документа на руки заемщику.

Потеря закладной

Если выяснилось, что, к сожалению, закладная была утеряна банком, не расстраивайтесь. У вас есть как минимум два варианта развития событий.

- В отсутствие споров о факте закрытия задолженности вы можете написать заявление в финансово-кредитную организацию о выдаче дубликата. Он должен в четкости повторять информацию утерянной закладной.

- Второй вариант — снятие обременения через суд. Допускается в случае, когда в сторон есть претензии друг у другу по факту погашения займа. Для этого заемщик должен составить исковое заявление и предоставить его в судебную инстанцию.

Подходя к вопросу составления закладной проявите внимательность и дальновидность. Просчитайте все за и против прежде, чем поставить свою подпись.

В договорах об ипотечном кредитовании очень часто встречаются подводные камни, которые делают займ невыгодным или ставят клиентов в рискованное положение. Надеемся, инструкция поможет вам разобраться в сложных деталях дела.

Остались вопросы? Все, что нужно знать о закладной, подробно рассказано в этом видео:

Не нашли ответ на свой вопрос? Проконсультируйтесь бесплатно!

Обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Мы поможем решить ваш вопрос совершенно бесплатно.

Вконтакте

Google+

Одноклассники

vseodome.club

что это, регистрация, образец, подводные камни

Покупка квартиры в кредит при помощи ипотеки является в наше время наиболее распространённым методом улучшения своих жилищных условий. Казалось бы, при этом всё отлично организовано. Квартира, которую покупают с помощью ипотеки, одновременно является залогом по этому самому ипотечному кредиту.

Конечно, если все расчёты произведены в полном размере и точно в срок, то обе стороны получают очевидную выгоду от этой сделки. Но что делать, если оплата ипотеки заёмщиком прекращена по какой-либо причине? На первый взгляд всё просто. Квартира является залогом, при неуплате кредита она переходит в собственность банку.

Однако, для того чтобы этот переход прав собственности произошёл, банк должен приложить определённые усилия. Кроме этого, в такой процедуре могут обнаружиться и некоторые подводные камни в определённых случаях. Поэтому некоторые банки при оформлении ипотеки настаивают на оформлении закладной на покупаемую квартиру.

Наличие этого документа существенно упрощает переход права собственности к банку в случае невыплаты кредита. При этом нужно заметить, что некоторые банки при оформлении ипотеки не настаивают на его оформлении.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Как оформляется закладная?

Закладная — это относительно сложный и объёмный документ. В некоторых случаях он может состоять из десяти или пятнадцати страниц.

Разберёмся в том, каким должно быть его правильное оформление:

- Само название документа (закладная) нужно помещать только в заголовке данного документа.

- Нужно зафиксировать все необходимые реквизиты того, кто даёт закладную банку. Если речь идёт о юридическом лице, то должны быть полностью указаны все необходимые реквизиты. Если же речь идёт о физическом лице, то нужно указать его полное имя и паспортные данные.

- Наименование залогодержателя (банка, который предоставляет ипотеку) должно быть указано полностью.

- В документе в обязательном порядке должны быть указаны все существенные пункты кредитного договора. Нужно помнить, что этот документ существует не сам по себе, а дополняет ипотечный договор. Кроме того, если здесь будут неверно указаны те или иные данные, то юридически закладная будет иметь приоритет перед текстом ипотечного договора. Поэтому необходимо очень внимательно проконтролировать правильность изложенных в закладной данных.

- Должно быть подробное описание недвижимости, на которую выписывается документ. В частности, должна быть указана её цена.

- После того как будет произведена регистрация документа, любые изменения вносить в него запрещено.

- При оформлении этого документа указывается тот метод погашения ипотечного кредита, который будет применяться.

- После тог, как будет произведена регистрация документа, ему будут присвоены соответствующие регистрационные реквизиты.

Заметим, что указанный список не является исчерпывающим. Банк, кроме указанных данных, вправе добавлять любую информацию по своему усмотрению.

Например, туда могут дополнительно войти следующие пункты:

- Может быть подробно прописан порядок досрочного погашения кредита и истечения действия закладной в этом случае. Как известно, данный вопрос для банка является весьма важным. Ведь при досрочном погашении кредита банк лишается части процентов по ипотеке, то есть лишается части прибыли. Поэтому банку выгодно установить такие правила, чтобы затруднить заёмщику такую возможность.

- В этом документе может быть сформулирована ответственность заёмщика за невозврат кредитных финансовых средств.

- Как известно, при заключении ипотечного договора, обычно предусматривается обязанность получателя кредита заключить договор по страхованию предоставляемого ему жилья. При составлении закладной могут быть дополнительные меры по его ответственности за невыполнение этого обязательства.

- Также здесь может быть предусмотрена ответственность в том случае, если вы не произведёте страхования своей жизни (если такая обязанность была предусмотрена в ипотечном договоре).

- Некоторые банки (не все) настаивают на том, чтобы заёмщик периодически давал им информацию о своём финансовом положении. В частности, он может проявить интерес к тому, как вы выплачиваете коммунальные платежи или рассчитываетесь по налоговым обязательствам.

Регистрация закладной

Это действие проводит не заёмщик, а банк. Для его проведения, документ должен соответствовать всем требованиям закона для проведения регистрации.

Для того чтобы произвести регистрацию банк должен сделать следующие действия:

- Заключить соответствующий кредитный договор.

- Оформить закладную.

- Обратиться с этими документами в Регистрационную службу.

- После окончания процедуры проведения регистрации закладная передаётся банку.

- Этот документ во время действия кредитного договора хранится в банке.

- После окончания выплаты кредита он должен быть передан заёмщику.

- Закладная может быть передана заёмщику также в случае досрочного погашения ипотеки. Это делается сразу после того, как такое погашение произошло.

- Если закладная была продана, она передаётся новому владельцу.

Можно ли продать закладную?

Иногда для того чтобы вам предоставить ипотечный кредит, банку выгодно самому взять кредит для этого. Что при этом может произойти с закладной? Как мы знаем, этот документ является ценной бумагой. Следовательно, его можно, например, продавать или рассчитываться с его помощью за что-либо.

Банк имеет право делать такие операции. Однако, для заёмщика это не предоставляет никаких сложностей. Просто новый владелец документа не может в одностороннем порядке как-либо изменить заключённый с банком кредитный договор. То есть такая операция вполне возможна, но не содержит существенных юридических последствий для заёмщика.

Закладная на квартиру: подводные камни

Интересно заметить, что закладная имеет юридический приоритет над текстом кредитного договора. Это может иметь важное значение в том случае, если, излагая существенные моменты кредитного договора в ней, вы ошибётесь случайно в пользу банка.

При этом такие данные (в закладной) могут оказаться приоритетными по сравнению с самим договором. После того как ипотека была выплачена, недостаточно, чтобы закладная была возвращена.

Кроме этого, банк должен предпринять определённые действия для того, чтобы снять обременение в Регистрационной службе:

- Необходимо письмо от банка в эту службу о том, чтобы было снято обременение. В нём должно быть указано, что заёмщик полностью рассчитался по своим обязательствам.

- Должен быть предоставлен акт приёма-передачи закладной.

- Если заёмщик является физическим лицом, он должен предоставить свой паспорт.

- Также в Регистрационную нужно будет предъявить правоустанавливающий документ.

После того как документы поданы, решение принимается в течение трёх дней. Для того чтобы избежать разного рода неприятных случайностей, нужно при оформлении придерживаться нескольких правил.

Все моменты, которые имеют место при подписании, должны по возможности фиксироваться в письменном виде. Для всех важных документов, которые относятся к оформлению, должны быть сделаны письменные копии. Желательно консультироваться с опытным профессиональным юристом, который специализируется в данной сфере.

Что делать, если закладная утеряна банком или вами?

Может возникнуть ситуация, когда вы полностью рассчитались по своей ипотеке и хотите получить от банка закладную. Однако банк говорит вам, что он её утерял и восстановить никак не может. Теперь у вас никак не получится снять обременение с вашей недвижимости.

То есть вы полностью рассчитались, а закладная на вашу квартиру где-то, возможно, осталась. Если это случилось, нужно сначала написать письменное заявление в банк с просьбой о предоставлении этого документа. Если банк не отдаст вам закладную и после этого, можно пожаловаться в Центральный Банк. Есть высокие шансы, что после этого банк приложит усилия и разыщет закладную.

Теперь рассмотрим немного другой вариант. Предположим, банк продал её кому-либо. На что это может повлиять? Дело в том, что закладная привязана к ипотечному договору. После полного расчёта по кредиту, она должна быть возвращена в обязательном порядке.

Теперь разберёмся в том, что нужно делать в том случае, если, несмотря на все потраченные усилия, найти закладную не получилось. В этом случае имеются два варианта. Можно решить вопрос через суд. А можно сделать дубликат закладной.

Расскажем о том, как в данном случае действовать через суд. Заметим, что нам не столько нужна сама закладная, сколько нужно снять обременение, которое зафиксировано в Регистрационной службе. А этого добиться таким способом вполне реально. При этом обращение в суд происходит с предоставлением всех необходимых документов.

Другой вариант — это создать дубликат. Вся работа по его созданию выполняется финансовым учреждением, которое его утеряло. Однако, после создания этого документа, его предложат на подпись заёмщику. При этом важно не подписывать его автоматически, а внимательно прочесть документ и убедиться в том, что он не содержит никаких ошибок.

И только после этого можно его подписывать. Именно для этого при оформлении закладной необходимо составлять копии всех документов, которые участвуют в процессе подписания закладной. Если же таких копий нет в наличии, будет непросто установить идентичность дубликата оригинальному документу.

На составленном в итоге документе в обязательном порядке должна стоять надпись “дубликат”.

Остаётся вопрос о том, кто именно должен оплачивать расходы по созданию дубликата. Обычно это должен делать банк. И только, если в кредитном договоре было прописано, что заёмщик берёт на себя все расходы, то так и нужно будет поступить.

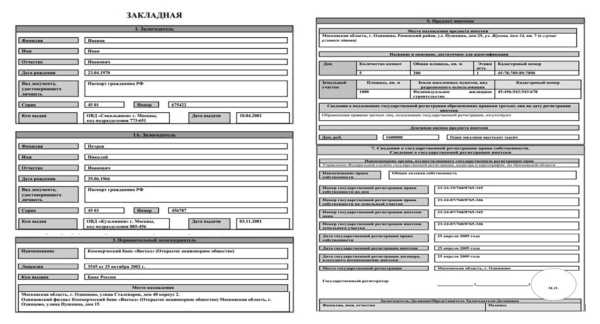

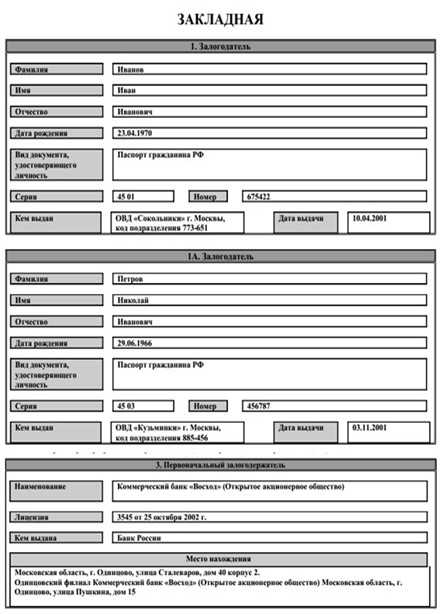

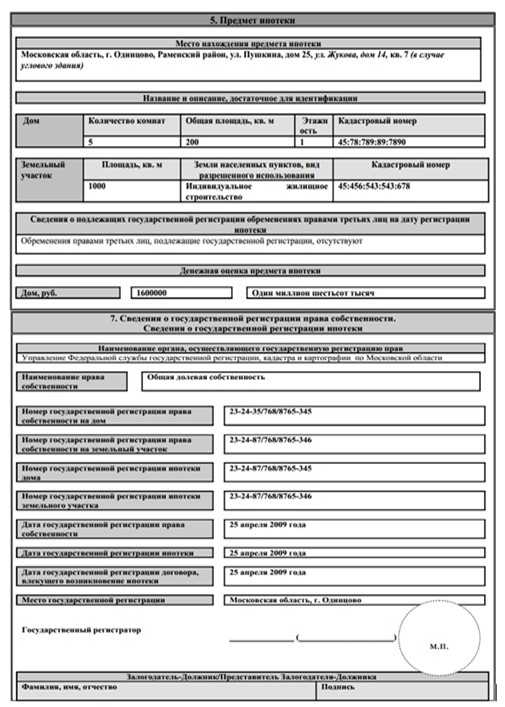

Образец закладной на квартиру по ипотеке

Для оформления этого документа предусмотрен специальный бланк. Выглядит он следующим образом.

Это первая страница:

Вот изображение второй страницы:

Вот третья страница:

И четвертая страница:

tipkredit.com

Закладная по ипотеке. Оформление закладной на квартиру

Закладная по ипотеке позволяет правильно это все оформить. Подобная бумага присутствует в любом кредитном договоре, когда дело касается квартир или домов.

Ипотека является особенным необычным кредитом. Основным правилом для ее оформления становится то, что приобретаемое имущество отдается в залог в качестве гарантии платежеспособности на весь срок займа.

Некоторые предпочитают оформлять подобные документы с помощью образцов и специалистов, но многие прекрасно справляются самостоятельно, тем более консультанты тщательно объясняют все сложные моменты.

Прежде чем задумываться о программе ипотека в долларах 2015 или же о другой системе необходимо четко понимать, что такое закладная.

Закладная по ипотеке

Оформление закладной на квартиру подразумевает обязательное наличие залога. Подобное обещание банку собственности в случае серьезного нарушения каких-либо выплат создано для того, чтобы организация дала положительный ответ по ипотечному кредиту.

Это отличная гарантия платежеспособности и прекрасный повод доверять заемщику, даже если его доход не слишком велик и отсутствуют поручители. Их может быть несколько в зависимости от того, какая именно недвижимость приобретается:

- квартира, которая будет находиться в собственности, непосредственно после заключения сделки купли-продажи. Закладная на квартиру по ипотеке оформляется проще всего;

- дом, который будет находиться полностью в собственности вместе с землей;

- коммерческая недвижимость, которая также будет полностью находится в собственности;

- участок в собственности;

- участок в аренде. Иногда встречается ситуации, когда землю нельзя купить, тогда заключается и оплачивается полностью договор аренды.

Закладная по ипотеке обязательно должна быть четко представлена в виде дорогостоящей собственности, ее цена должна превышать стоимость займа.

Именно поэтому в ипотеке всегда приветствуется серьезный первоначальный взнос.

Также каждый банк сам для себя выставляет некоторые ограничения по конкретным залогам, например это могут быть сложности с недвижимостью за городом, а также в случае участка, к нему должны быть подведены все коммуникации.

Подобные детали необходимо узнавать в конкретной организации.

Оформление закладной на квартиру

Оформление закладной подразумевает соответствие некоторым правилам.

Обязательно нужно соблюсти множество условий, которые прописаны в законах о подобном займе:

- закладная по ипотеке. Само слово обязательно должно присутствовать в документе, лучше всего в заголовке, чтобы сразу была понятна тема этой бумаги;

- полные фамилия имя отчество у физического лица, и название компании у юридического. Также здесь указывается адрес, проставленный в паспорте или же в учредительских документах компании;

- указание полного названия банка, как залогодержателя, также необходимые его реквизиты;

- закладная по ипотеке также обязательно должна иметь доказательство причины залога, например реквизиты ипотечного договора;

- обговаривается сумма долга. Очень часто имущество стоит дороже, чем сама сумма долга, в подобной ситуации лишнее обязано вернутся к хозяину даже в случае продажи залога за нарушение выплат;

- тщательно описываются правила выплаты кредита. Это касается сроков, размеров платежей, а также конкретных чисел и порядка этих платежей. Именно строгое нарушение этих условий может привести к тому, что залог будет передан банку;

- описание имущества. Это должны быть максимально подробные характеристики, чтобы по ним легко можно было идентифицировать недвижимость;

- подписание. Обязательно должны быть все подписи и печати от обеих сторон, которые подтверждают согласие всех с конкретным договором.

Подобные правила обязательны для закладной, а также может иметься и несколько других определенных обязательств к этой бумаге, если конкретный банк решает ввести свои собственные ограничения, он вполне имеет на это право.

Зачем нужна закладная по ипотеке

Закладная на квартиру по ипотеке является просто необходимым документом.

Ее польза явно видна не только для банка, но и для самого должника.

Организация получает четкие гарантии того, что деньги вернут в срок и с процентами, в том же случае, если произойдет что-то не предвиденное, у банка имеется рычаг давления. Заемщик легко и просто может решить, как заработать на ипотеке в подобной ситуации.

Цены на недвижимость постоянно увеличиваются и за 10 лет легко можно отбить проценты и получить деньги сверху от продажи выкупленного залога.

К тому же именно существование подобной бумаги позволяет легко приобрести жилье даже с отсутствием достаточно большой официальной заработной платы, ведь основным доказательством платежеспособности все равно будет само жилье.

Таким образом, это очень закладная по ипотеке полезная бумага, стоит только внимательно разобраться во всех тонкостях.

poluchenie-kreditov.ru

Что такое закладная при ипотеке?

Получение займа в банке – сложная процедура, которая ведет к ряду юридических и финансовых последствий, как для заемщика, так и для займодателя. Они получают при этом определенные возможности, но и несут некоторые обязательства. Закладная при ипотеке представляет собой ценную бумагу, которая сопровождает кредитный договор с финансово-кредитной организацией. Именно она подтверждает обязательства получателя ипотеки и предоставляет банку действенный финансовый инструмент.

Закладная при ипотеке обязательна, ее наличие предусматривает закон. Существуют варианты оформления кредитного договора под залог недвижимости и без такого документа, но это бывает крайне редко, и банки на такое идут неохотно. Это не удивительно. Ведь закладной можно пользоваться практически так же, как и живыми деньгами. Такое положение дел обязывает получателя кредита быть крайне внимательным при поведении с документами и не забывать выполнять предусмотренные нормами действия.

Читайте также: Можно ли делать перепланировку в квартире, которая в ипотеке

Как выглядит закладная

Закладная при ипотеке представляет собой довольно объемный документ. Он может состоять из нескольких листов. К примеру, Сбербанк на своем официальном сайте разместил образец закладной, для которой понадобилось пять стандартных листов бумаги. Аналогичный документ можно найти и на сайте ВТБ.

Бланк закладной должен содержать предусмотренные законом сведения, которые делают его юридически значимым. Итак, по разделам:

- информация о залогодателе. В соответствующие графы вписываются фамилия, имя, отчество, день, месяц и год рождения. Имеются строчки для названия удостоверяющего личность документа (в основном паспорта), для его номера, серии, места и даты выдачи. Такие сведения о залогодателе считаются исчерпывающими;

- раздел, содержащий абсолютно такое же количество и такой же вид информации, но о еще одном залогодателе, если он есть. Если нет, раздел не заполняется. Наличие второго залогодателя, на которого тоже оформляется закладная при ипотеке, объясняется тем, что у объекта недвижимости может быть несколько равноправных собственников. Все они должны дать согласие на использование этого объекта в качестве залога;

- первоначальный залогодержатель. Им выступает банк или другая финансово-кредитная организация, выдающая кредит, в связи с которым и оформляется закладная при ипотеке. В разделе есть строки для названия организации, номера и даты выдачи лицензии и названия структуры, которая лицензию выдала;

- обязательство, обеспеченное ипотекой. Этот раздел содержит информацию о кредитном договоре, о дополнительных соглашениях к кредитному договору и о договоре об уступке прав требований. Указываются реквизиты всех названных соглашений, место их заключения. Также имеются строки для вписывания суммы договора, сроков возвращения кредита, расчет ежемесячного платежа и тому подобное. То есть в этом разделе фактически прописано, сколько стоит закладная при ипотеке. Пользуясь этой информацией, первичный залогодержатель может рассчитывать на получение той или иной суммы денег при продаже закладной другому залогодержателю;

- в пятом разделе находится подробная информация об объекте недвижимости, на который, собственно, и выдается закладная при ипотеке. Необходимо внести данные о месте нахождения объекта недвижимости, его площади, количестве этажей и кадастровом номере. Ниже размещена информация о параметрах земельного участка;

- раздел предназначен для внесения информации о государственной регистрации дома и земельного участка.

В остальных ненумерованных разделах есть данные об операциях, которые проводятся с закладной при ипотеке. Речь идет о продаже ценной бумаги, передаче ее в доверительное управление, о доверенности на операции и т. п. Как и в каждом официальном документе, имеется место для подписей, печатей и дат, с тем исключением, что в данном случае документ требует заверения еще одним лицом – государственным регистратором.

Кем заполняется закладная

Согласно требованиям действующего законодательства, оформление закладной при ипотеке проводится залогодателем или одним из залогодателей, если их несколько. На практике внесением всех данных в строки бланка документа занимается сотрудник банка. Залогодатель лишь представляет необходимые данные.

Поступают так потому, что человек, не имеющий практики заполнения закладных при ипотеке, может сделать немало ошибок или же писать слишком долго. Тем не менее существует процедура оформления этого документа. Она включает:

- заполнение залогодателем бланка документа и его подписание;

- осуществление сторонами кредитного договора государственной регистрации ценной бумаги в уполномоченном для этого органе;

- получение готовой закладной в органе государственной регистрации;

- составление совместного заявления сторонами кредитного договора;

- регистрация этого заявления в уполномоченном органе.

Что может делать банк с закладной

Для банка закладная при ипотеке является, с одной стороны, свидетельством о получении залога за выданные в кредит деньги. С другой стороны, это ценная бумага, представляющая собой полноценный финансовый инструмент.

Банк имеет право использовать закладную как предмет залога у другого банка. Также он может ее продать за определенную сумму, применить для погашения долговых обязательств и тому подобное. Когда операция продажи закладной завершена, залогодержателем становится новый владелец этой ценной бумаги. Он будет получать проценты по кредиту и сможет проводить с закладной все разрешенные законодательством операции. Среди них и привлечение инвестиций для осуществления ипотечного кредитования, эмиссия ценных бумаг под залог закладных и т. п.

Для залогодателя не имеет принципиального значения то, у кого находится закладная при ипотеке. Его лишь уведомляют о ее перемещениях. Никаких прав регулировать оборот своей закладной залогодатель не имеет. То есть его разрешения на операции с этой ценной бумагой не требуется.

Обязанности и права получателя кредита относительно закладной

В первую очередь залогодателю следует знать, что после погашения закладная ликвидируется, прекращает свое существование в качестве ценной бумаги. Погашение происходит после того, как произведен полный расчет с банком или другой финансово-кредитной организацией по ипотечному кредиту.

Движение закладной между залогодержателями не влияет на условия кредитного договора. Новый залогодержатель не имеет права изменять его в одностороннем порядке, но он может обратиться с таким предложением к залогодателю.

Залогодатель получает закладную после того, как все вопросы по кредиту решены. Банк обязан выдать ему этот документ с отметкой о полном расчете.

В случае потери закладной, у залогодателя есть три дня для оформления дубликата.

Читайте также: Как продать квартиру в ипотеке Сбербанка и купить новую

Следует также помнить, что в ситуации разночтений между текстом кредитного договора и сведений о нем в закладной, законодательство отдает предпочтение информации, занесенной в закладную.

Заключение

Закладная – классическая ценная бумага, необходимая при ипотеке, в том числе и военной. Она является основной для получения кредита залогодателем, основой для получения дохода залогодержателем и документом, удостоверяющим взаимоотношения между ними.

estto.ru

подводные камни, что это такое

Предоставление ипотечного кредита предусматривает перечисление со стороны банка значительных денежных средств, которые могут быть выданы заёмщику как в безналичной, так и в наличной форме. Поэтому для обеспечения надёжности и гарантии возврата займа банку наверняка понадобится закладная на вашу квартиру по ипотеке. Подписание этого документа гарантирует переход в собственность залогодержателя недвижимого имущества должника в случае отказа возвращать выданный ранее кредит.

В большинстве случаев закладная по ипотеке является обязательным документом — отказаться от её подписания заёмщик может лишь в том случае, если банк согласится принять вместо залога поручительство других лиц. В некоторых ситуациях финансовые учреждения увеличивают меру ответственности заёмщика, требуя не только оформления закладной на квартиру, но и предоставления поручителя.

Предоставляя квартиру в качестве залога, следует учесть, что здесь имеются определенные подводные камни. В частности, если закладная по ипотеке оформляется на объект недвижимости, который является предметом покупки, то на него будут наложены некоторые ограничения (обременение). Вы не сможете ни продать квартиру, ни сделать в ней перепланировку без разрешения банка. Кроме этого, в квартире под обременением нельзя будет прописать других граждан, не являющихся членами семьи.

Финансовые организации не оставляют выбора заёмщикам — закладная на квартиру по ипотеке подписывается в обязательном порядке и является составной частью договора о предоставлении ипотечного кредита. Если же гражданина не устраивает подобный вариант обеспечения займа — он может воспользоваться другой формой кредитования или же предоставить в качестве залога иной объект недвижимости: земельный участок, дом или гараж.

Содержание закладной по договору ипотеки

Каждый банк, работающий на рынке ипотечного кредитования, имеет типовую форму закладной, условия которой соответствуют положениям Федерального закона «Об ипотеке». Этот документ может состоять из нескольких страниц, однако обязательно будет включать в себя следующую информацию:

- Реквизиты банка, являющегося залогодержателем.

- Паспортные данные залогодателя, которому предоставляется кредит под обеспечение квартиры.

- Сведения о договоре кредитования, включая кадастровый номер квартиры или иного объекта недвижимости, являющегося залогом по ипотеке; сумму и срок займа, процентную ставку, а также место заключение договора ипотеки.

- Информация о предмете залога (адрес и номер квартиры).

- Сведения о нотариальном удостоверении документа.

После подписания закладной обеими сторонами и её нотариального заверения, документ передаётся на регистрацию в Росреестр, с уплатой соответствующей госпошлины. Чтобы избежать наличия каких-либо подводных камней для залогодателя и залогодержателя, в свидетельстве на право собственности квартирой, являющейся залогом, указывается мера ограничения до снятия закладной.

Если жизненные обстоятельства владельца недвижимости требуют продажи залогового имущества, при согласовании с банком закладная на квартиру по ипотеке аннулируется или же обязательства по кредиту передаются новому собственнику (при продаже долговых обязательств). Как правило, банк, хотя и не слишком заинтересован в перерегистрации, обычно не препятствует ей, поскольку необходимость в продаже квартиры может быть продиктована финансовой несостоятельностью заёмщика. Поэтому прекращение внесения платежей по ипотеке для банка является значительно более худшим вариантом, чем перекредитование или продажа долговых обязательств.

На что необходимо обратить внимание при подписании закладной

Несмотря на то, что банки почти всегда предлагают своим клиентам к подписанию уже готовые бланки закладных, в которых указывается информация, отвечающая интересам залогодержателя, заёмщику лучше заранее уточнить все детали перед тем, как ставить свою подпись на документе. Поскольку закладная на квартиру по ипотеке будет действовать до окончания действия кредитного договора, проверьте срок, по которому банк будет обязан снять обременения при погашении ипотеки. Если эта информация в документе не указывается — попросите вписать её отдельным пунктом.

Кроме этого, закладная по ипотеке может иметь и другие подводные камни. К неприятным неожиданностям стоит отнести наличие в тексте возможности наложения штрафных санкций за досрочное расторжение договора (если закладная на квартиру по ипотеке расторгается в связи с досрочным погашением кредита). Такое неприятное последствие вполне может вас ожидать, если вы подпишите документ, не обращая внимания на детали.

Закладная фактически дублирует кредитный договор — в этом документе прописываются срок действия ипотеки и ставка кредита, но кроме этого и ряд многих моментов, связанных с оформлением предмета залога. Чтобы обезопасить себя от неожиданных подводных камней, заёмщику стоит заранее получить бланк закладной и изучить его хотя бы за день до подписания в банке. Если же вы плохо разбираетесь в юридических терминах — получив копию документа, обратитесь за консультацией к юристу.

Как аннулируется действие ипотечной закладной

Иногда заёмщики сталкиваются с ситуациями, когда они заинтересованы в досрочном погашении договора ипотеки и снятия ограничений с квартиры. Как правило, такие случаи бывают при досрочном погашении кредита или продаже недвижимости — когда человек, взяв кредит на квартиру, рассчитывал его погасить в течение ближайших 20 лет, но обстоятельства позволили досрочно выплатить остаток ипотеки.

Досрочная отмена действия закладной происходит также и при продаже квартиры. Это может быть связано с потерей стабильного источника дохода, не позволяющего производить своевременную оплату ипотечных взносов без существенного ущерба для семейного бюджета, или же при переезде в более просторное жильё.

Несмотря на то, что приобретенная с помощью ипотеки недвижимость требует согласия банка для продажи, вы наверняка сможете его получить. Однако учтите, что в ряде случаев в закладных могут быть заранее прописаны штрафные санкции за разрыв договора или за досрочное его погашение. Поэтому если вы подписали закладную, имея в тексте документа такие подводные камни — будьте готовы к выплате компенсации.

Продажа ипотечной квартиры может быть осуществлена и без наложения штрафа со стороны банка — если новый покупатель решит переоформить на себя кредит на этот объект недвижимости. Для покупателя это может быть выгодно, поскольку тогда ему при покупке не придётся вносить всю сумму целиком. В свою очередь, в подобном сценарии заинтересованы и банкиры — выплата процентов по договору ипотеки продолжается, а значит, банк будет продолжать получать прибыль.

sovetyuristov.ru