особенности земельной ипотеки на покупку участка

Иметь свой дом за городом мечтают многие. В особенности это актуально для жителей мегаполисов, страдающих от суеты и загазованности крупного населенного пункта. В таком случае построить дом за чертой город становится оптимальным вариантом решения вопроса. Однако есть одна проблема. Широкий выбор предложений земельных участков сталкивается с отсутствием достаточной суммы денег на воплощение мечты в жизнь. Многие просто не могут себе позволить подобную роскошь. Ипотека на земельный участок способна выручить в сложившейся ситуации.

Такой вид финансовых услуг пока что не получил широкого распространения, хотя его популярность неуклонно растет. Особенности ипотеки земельных участков заключатся в большей сложности процесса оформления, если сравнивать с классическими вариантами такого кредита. Это обусловлено и «новизной» представленной услуги. Данная разновидность ипотеки в нашей стране появилась лишь несколько лет назад. Поэтому не слишком простая задача – поиск подходящей кредитной программы.

Среди финансовых учреждений, осуществляющих выдачу подобного займа в 2018 году, можно отметить Сбербанк, РосЕвробанк, Россельхозбанк, ВТБ 24 и пр. Многие из указанных организаций осуществляют предоставление ссуды на приобретение земельных участков лишь у своих фирм-партнеров.

Самыми лояльными условия получения ипотеки на землю характеризуется Сбербанк. Процентная ставка здесь минимальная, в то время как первоначальный взнос должен составлять 50% и выше от стоимости объекта при сроке кредитования десять лет. Возможные и другие варианты. Чем больше срок кредитования и меньше сумма первоначального взноса, тем больше будет ставка процента по выданному кредиту.

Условия предоставления ипотеки на земельный участок

Можно ли взять в ипотеку земельный участок – решает банк. Именно он устанавливает условия выдачи ссуды на приобретение земли. Чтобы повысить свои шансы на успех, следует уделить повышенное внимание некоторым аспектам вопроса.

Требования к объекту залога

Обеспеченность ссуды – важный момент. В этом случае в роли залогового имущества служит приобретаемый участок земли. В то же время, следует учитывать его ликвидность. Оценочная стоимость надела обусловлена рядом фактором.

Земля – весьма специфичный вид залогового имущества. По этой причине финансовые учреждения устанавливают достаточно жесткие требования для нее.

Ипотека на покупку земельного участка может быть выдана при условии соответствия объекта нижеперечисленным требованиям:

- Надел должен входить в список земель населенного пункта, которые могут быть использованы для ижс. С прочими видами земельных участков банковские организации не любят вести работу в связи с проблематичностью отслеживания законности их отторжения. Ипотека на участок под ижс – оптимальный вариант.

- Большое значение имеет и месторасположение земли. Финансовые учреждения четко фиксируют максимально допустимое удаление надела от города – в пределах 100 километров. У некоторых банков планка еще ниже – около 30 километров.

- Участок не должен располагаться в резервной, природоохранной зоне, иначе вы рискуете не получить ссуду.

- Серьезным плюсом станет наличие инженерных коммуникаций на территории: канализации, электричества, газа и воды.

- Желательно, чтобы площадь надела составляла не менее 6 соток и была в наличии дорога, по которой можно добраться к участку в течение всего года. Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 соток. Хорошая транспортная развязка послужит дополнительным преимуществом при подаче заявки на займ.

Порядок получения займа

Решив взять ипотеку на покупку земельного участка без здания, нужно следовать определенной схеме. Некоторые ошибочно считают, что сначала понадобится выбрать походящий вариант надела, а уж затем обращаться в финансовое учреждение для оформления кредита. На практике все обстоит иначе.

Решив взять ипотеку на покупку земельного участка без здания, нужно следовать определенной схеме. Некоторые ошибочно считают, что сначала понадобится выбрать походящий вариант надела, а уж затем обращаться в финансовое учреждение для оформления кредита. На практике все обстоит иначе.

Необходимо учитывать, что каждое из банковских учреждений предлагает свои условия и имеет некоторые особенности оформления договоров данного вида ипотеки. Сначала стоит определиться с выбором финансовой организации, а уже затем переходить к выбору подходящего земельного участка, беря в расчет установленные банком критерии для надела. Такой подход позволит вам сэкономить немало времени и сил.

Земельная ипотека оформляется после предоставления заемщиком целого пакета документов. Из перечень идентичен для всех банковских учреждений, различия незначительны. В этот набор входит:

- Документ о госрегистрации права – его заверенная нотариусом копия

- Кадастровая выписка на участок в оригинале

- Выписка из ЕГРЮЛ на землю и т.п.

Также понадобится приложить документы, которые могут служить подтверждением факта ведения заемщиком трудовой деятельности, его достаточного уровня доходов и т.д.

Все собранные бумаги передаются на проверку специалистам аналитического отдела банковского учреждения. При необходимости могут подаваться дополнительные запросы собственникам, заемщикам и нотариусам. Лишь после тщательного анализа предоставленных документов финансовая организация выдает вердикт касательно возможности получения конкретным заемщиком земельной ипотеки. Обычно решение принимается в течение 3-5 дней.

В оговоренный день проводится подписание договора ипотеки, договора купли-продажи и договора страхования. Затем заемщику нужно передать первоначальный взнос и заемные средства в сейфовую ячейку кредитного учреждения. Завершающий этап – оформление на вновь приобретенный надел права собственности.

Специфика договора

Договор залога земельного участка имеет некоторые особенности, которые нужно обязательно учитывать. Здесь оговаривается право заемщика осуществлять строительство на участке здания по собственному желанию, не согласуя действия с кредитором. Касательно самой формы и содержания вышеуказанного договора нужно отметить следующие моменты.

Договор залога земельного участка имеет некоторые особенности, которые нужно обязательно учитывать. Здесь оговаривается право заемщика осуществлять строительство на участке здания по собственному желанию, не согласуя действия с кредитором. Касательно самой формы и содержания вышеуказанного договора нужно отметить следующие моменты.

В документе должны быть обязательно зафиксированы все значительные условия. Заключение договора проводится в письменной форме с заверением нотариусом. Также, в соответствии с действующим законодательством, необходимо зарегистрировать ипотеку земли. Нужно детально оговорить данные по конкретному земельному участку, включая его кадастровый номер, место размещения, форму, размеры, назначение и прочие особенности.

Подводные камни

Нужно учитывать, что соискателю потребуется иметь более высокий доход, чем в случае получения ссуды на квартиру. Сроки кредитования особенно не отличаются от стандартных и варьируются в пределах от 10 до 25 лет. Обычно заемщику нужно внести сразу минимум 20% от стоимости приобретаемого участка.

В качестве залога банковское учреждение может потребовать предоставить какое-либо дополнительное недвижимое имущество. Перестраховка со стороны кредитной организации обусловлена высоким риском невозврата долга и спецификой кредитного продукта. Земельный участок очень сложно оценить адекватным образом. Поэтому проведение таких сделок – на порядок более сложная задача, чем продажа городской квартиры. Стоимость земли формируется под влиянием массы факторов. Выгодная на текущий момент сделка по истечении нескольких лет способна утратить свою ценность.

В качестве примера может служить факт организации в выбранном живописном месте вредного производства. В таком случае имевший большую ценность земельный надел утрачивает свою ликвидность. При возникновении подобной необходимости кредитор будет не способен его реализовать по адекватной стоимости. Поэтому банковские структуры не слишком любят рисковать, предоставляя ипотечный кредит на приобретение участка земли. Чтобы застраховать себя, финансовой организации приходится ужесточать требования к заемщикам и устанавливать значительные переплаты по займу.

Рынок земли в нашей стране еще не успел окончательно сформироваться – процесс только идет. Финансовые учреждения относят землю к низколиквидным активам, ценность которого устанавливается довольно сложно. В связи с этим пока что небольшое количество банков готовы предложить своим клиентам выгодные программы кредитования под залог земельного участка.

Читайте также:

ipoteka-expert.com

Как получить ипотеку на земельный участок?

Ипотека на земельный участок выступает в виде популярной разновидности ипотечного кредита, поскольку все большее число людей стремится покинуть шумные мегаполисы. Получение

Договоры ипотеки под залог земли стали применяться в России с конца последнего десятилетия XX века. Специалисты столкнулись с многочисленными практическими трудностями и проблемами, поэтому подобные юридические операции не были широко распространены.

Современный этап экономического развития потребовал модернизации комплекса мероприятий по выдаче ипотечных кредитов, направленных на приобретение земельных участков.

Развивающаяся финансовая система установила единый порядок для оформления ипотечного договора. Однако некоторые теоретические вопросы так и остались неразрешенными окончательно.

Критерии соответствия земли

Основные показатели, оказывающие влияние на качество земли:

- Категория почв, составляющих земельный участок.

- Местоположение относительно населенных пунктов.

- Близость расположения транспортных коммуникаций.

- Степень развития инфраструктуры.

- Принадлежность земельной территории к землям населенных пунктов с разрешенным использованием для индивидуального жилищного строительства, ведения личного подсобного хозяйства. Отмечается, что сельскохозяйственные земли крайне редко рассматриваются банками в качестве предмета залога, поэтому ипотека на земельный участок сельскохозяйственного назначения не очень распространена в российской банковской системе.

- Расположение мест сброса бытовых отходов и промышленных предприятий вдали от участка.

- Участок не должен располагаться на местах природоохранных, резервных и водоохранных зон.

- Минимальное расстояние от региона банка, выдавшего ипотечный кредит. Например, в условиях договора залога недвижимости многие кредитные организации включают пункт с точным указанием предельной дальности местонахождения предоставляемого в залог участка. Как правило, устанавливаются расстояния, составляющие не более 50-70 км от населенного пункта, где находится банк-залогодатель.

- Благополучным обстоятельством считается наличие около участка подъездной дорожки, которая открыта для постоянного движения на любом виде транспортных средств.

- Указывается минимально допустимая площадь земли, которая может регулироваться земельными, градостроительными и региональными нормативными актами.

- Наличие у участка зафиксированных границ.

- Постановка на кадастровый учет.

- Участок не должен иметь дополнительных обременений, к примеру, аренды, залога, ареста и пр.

- Наличие на территории участка лесной зоны или природного водоема.

- Приобрести можно только тот участок, которой является собственностью продавца, что подтверждается соответствующими документами.

Приоритетное значение банки отдают участкам, являющимся частью коттеджного поселка ввиду их благоустроенности и устойчивой востребованности на рынке недвижимости.

Ипотека на земельный участок такого вида будет получена гражданином на более выгодных условиях.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенПеред покупкой земли

Лицам, которые подобрали идеальный, по их мнению, земельный участок, перед приобретением следует обратить внимание на ряд важных факторов, которые в будущем могут значительно повлиять на цену покупаемой земли.

Лицам, которые подобрали идеальный, по их мнению, земельный участок, перед приобретением следует обратить внимание на ряд важных факторов, которые в будущем могут значительно повлиять на цену покупаемой земли.

- Во-первых, стоит познакомиться с будущими соседями и ненавязчиво расспросить их о текущем положении дел на данной территории, о качестве земель, безопасности местности и других тонкостях, которые могут знать только люди, уже прожившие в данной местности определенный срок. Узнайте, в чем, по их мнению, состоят преимущества и недостатки местных земель.

- Во-вторых, рекомендуется ознакомиться с информацией в СМИ, например, в свежих газетах или статьях в интернете, касающихся местности, в которой вы планируете приобрести недвижимость. Печатные и электронные издания могут предупредить будущего собственника о напряженной криминальной обстановке или экологических проблемах.

- В-третьих, самостоятельно исследуйте близлежащую территорию, осмотрите коммуникации, подъездные пути, узнайте, есть ли по близости какие-либо производственные базы, которые способны наносить вред природной среде.

Что НЕ может стать предметом ипотеки?

П. 1, 2 ст. 63 Федерального закона от 16.07.1998 за номером 102-ФЗ «Об ипотеке» содержит прямой запрет на приобретение с помощью кредитных средств следующих видов земельных участков:

- земель, принадлежащих государственным или муниципальным органам власти, при этом п.1 ст. 62.1 Федерального закона от 16.07.1998 за номером 102-ФЗ «Об ипотеке» указывает на возможность выдачи ипотеки на земли с неразграниченной государственной собственностью, при условии, что они предназначены для жилищного строительства;

- земель с площадью, не соответствующей нормативным требованиям о минимальных размерах.

Обязательный пакет документов для оформления ипотеки на землю

Получение ипотечных средств и последующая покупка земли потребует от залогополучателя наличия надлежаще оформленной документации, среди которой обязательно должны присутствовать:

- Свидетельство о государственной регистрации права собственности на землю.

- Правоустанавливающий документ.

- Кадастровый план земли, содержащий индивидуальный кадастровый номер, указание расположения участка, категории, вида разрешенного использования, цены, площади.

- Если совладельцем приобретаемого участка является несовершеннолетнее лицо, потребуется разрешение органов опеки и попечительства.

- При нахождении участка в совместной собственности супругов, покупателю необходимо согласие второго супруга на продажу, которое подлежит удостоверению у нотариуса.

- Акт, который подтверждает собственность продавца на землю.

- Отчет независимого эксперта-оценщика.

- Справка об отсутствии на участке построек (выдает бюро техинвентаризации).

Стандартные требования к залогополучателю

Отечественные кредитные организации заключают договор ипотеки только с теми лицами, которые:

- являются гражданами Российской Федерации;

- достигли совершеннолетнего возраста, но не достигли пенсионного возраста;

- зарегистрированы в населенном пункте, где расположено отделение залогодателя;

- имеют документы, подтверждающие стабильную трудовую занятость;

- обладают постоянным доходом, достаточным для погашения долга по кредиту;

- в прошлом не имели просрочек в кредитной истории.

Специфика договора залога недвижимости

Этому виду ипотеки характерен ряд важных особенностей, которые предусматривают:

- Право заемщика возводить постройки на заложенном участке без уведомления кредитора. Уведомление является обязательным, если оно было предусмотрено договором ипотеки.

- Последствием заключения договора является появление прав на возведенные постройки у заемщика. Подобная норма отражает принцип земельного права, заключающийся в единстве судьбы земельного участка и связанной с недвижимости, описанный в пп. 5 п. 1 ст. 1 ЗК РФ.

- Право банка возводить здания на участках залогодержателя без его согласия.

- Если на земельном участке, сдаваемом в виде ипотечного залога, уже имеются здания и сооружения, то на них также распространяются права кредиторов, но отчуждение имущественных комплексов происходит только с согласия залогодержателя.

- Нельзя заложить только часть земельного объекта, поэтому если лицо приобретает долю в совместной или долевой собственности, она сможет выступить гарантом ипотеки только после сбора дополнительных бумаг. Для этого банк потребует оформить согласие всех остальных собственников долей участка.

- Заемщик должен учитывать, что ввиду низкой ликвидности земель по сравнению с квартирами, кредитная организация будет настаивать на максимальных процентных ставках.

Дополнительные финансовые затраты

Принятие кредитных обязательств неминуемо повлечет за собой несение заемщиком определенных расходов. Так, он будет вынужден внести плату за посещение земельного участка сотрудниками банка, которые производят осмотр и анализ местности. Также на будущее земельное владение выезжает команда профессиональных оценщиков, услуги которых оплачиваются средствами покупателя.

Кроме этого, отмечается необходимость погасить комиссию за открытие кредитного счета. Некоторые документы, оформляемые при сборе бумаг, потребуют нотариального заверения. Услуги частного нотариуса являются платными.

Нецелевой кредит

Нецелевой кредит предлагается банками в случае низкой ликвидности приобретаемого земельного участка.

Нецелевой кредит предлагается банками в случае низкой ликвидности приобретаемого земельного участка.

Вариант предполагает получение кредитных средств, используя в качестве залогового имущества объект недвижимости, уже принадлежащий залогополучателю на праве собственности. Данный вид ипотеки принято назвать нецелевым, потому что он выдается на различные цели, в том числе и для покупки земельного участка.

По условиям данного кредита лицо сможет сэкономить на оценке земли, поскольку банковские служащие не будут учитывать его стоимость и другие характеристики при выдаче средств по договору ипотеки. Также выгодно отличается кредитная ставка нецелевой ипотеки, которая, как правило, ниже ставки кредита на покупку земли.

Процедура оформления договора

Целевая ипотека оформляется в традиционном порядке, содержащем несколько дополнений.

Происходит одобрение банком предоставленного заявления, данных о заявителе и его кредитной истории, сведений о земельном участке. Далее специалистами производится оценка земельного участка. При изучении земли они учитывают не только размер и качество территории, ее расположение, тип почв, глубину участка, рельеф, но и расходы приобретателя на благоустройство, налоги и страховые взносы, а также доход в зависимости от показателей рыночных цен.

По результатам экспертного заключения, банк судит о ликвидности земель и устанавливает соответствующую процентную ставку по ипотечному кредиту.

Информация для размышления на тему ипотеки для покупки земель

- При невозможности оформить целевой кредит, у клиента банка всегда остается возможность для получения потребительского. Если вы не смогли подыскать подходящее бюджетное учреждение, способное предоставить ипотеку на землю, то стоит воспользоваться этим универсальным способом.

- Если выбранный вами участок не соответствует требованиям банка по результатам оценки, то можно прибегнуть к способу обеспечения ипотеки другим недвижимым имуществом, находящимся в вашей собственности. Таким образом, клиент заключает с банком договор нецелевого кредитования. Подобный путь более привлекателен для банков, поскольку дает им надежную гарантию обеспечения залога.

- В случае неоплаты ипотечного кредита, взятого с целью покупки земельного участка, на заложенную собственность обращается взыскание. Оно подлежит публичной продаже в форме торгов, конкурса или аукциона.

Ипотека на земли сельскохозяйственного назначения

Вплоть до 2004 года закон запрещал залог сельскохозяйственных земель, но после новых изменений, внесенных в Федеральный закон от 24.07.2002 за номером 101-ФЗ «Об обороте земель сельскохозяйственного назначения», границы их оборота значительно расширились. Единственное ограничение касается взыскания на такие земли, которое происходит только по истечении периода сельскохозяйственных работ.

Подобный вид ипотеки встречается нечасто. Обычно правами на приобретение сельскохозяйственных земель пользуются юридические лица и индивидуальные предприниматели. Они осуществляют пользование территорией в коммерческих целях. Количество ипотечных договоров медленно, но стабильно повышается с каждым годом.

При оценке сельскохозяйственных почв на передний план выходят показатели урожайности, механического состава грунта, его каменистости, а также потенциальные доходы и расходы при использовании.

Итак, договор залога на недвижимость в виде земельного участка – это достаточно сложный и длительный процесс, который потребует много сил и финансовых затрат

Перед покупкой участка стоит тщательно проверить как его качество, так и условия, в которых он находится, чтобы полностью убедиться в его прибыльности.

Важно учитывать развитость местной территории, наличие инфраструктуры и систем коммуникации. Граждане, которые твердо решили приобрести землю могут преодолеть существующие ограничения различными способами, предлагаемыми гибкой кредитной системой.

nsovetnik.ru

какие банки выдают кредит на покупку земли

Считается, что за городом предпочитают жить люди пожилого возраста. Но в последние годы наблюдается стабильная тенденция, молодые семьи все чаще предпочитают жить в собственных домах.

Построив дом со всеми удобствами, жизнь в загородном доме ничем не будет отличаться от проживания в городской квартире. Зато не будет шумных соседей, узких лестничных клеток и двора, забитого припаркованными машинами. Всё это поможет осуществить ипотека на земельный участок.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 511-91-49. Это быстро и бесплатно!

Какие банки выдают земельную ипотеку

Земельная ипотека, по сравнению с обычной жилищной программой, существует недавно. Ее началом можно считать 2007 год, до этого момента также существовали попытки реализовать подобный проект, но процесс шел очень трудно и не принес желаемого результата.

К настоящему году выдача кредита на покупку земли стремительно набирает популярность, но еще далеко не все банки предпочитают с ним работать. Земельная ипотека по праву считается одной из самых сложных по оформлению и наличию подводных камней. Это обусловлено новизной и сложностями использования земли в качестве залогового объекта.

Сбербанк предлагает подобную ипотеку на срок до 30 лет, а первоначальный взнос потребуется внести не менее 25% от общей суммы. Ипотека на землю также входит в программу «Молодая семья», по которой действует сниженный первый взнос и можно использовать субсидию от государства. Процентная ставка по кредиту начинается от 10%. Ссуда может варьироваться от минимальных 300 тысяч до 8,5 млн с привлечением поручителей.

Сбербанк предлагает подобную ипотеку на срок до 30 лет, а первоначальный взнос потребуется внести не менее 25% от общей суммы. Ипотека на землю также входит в программу «Молодая семья», по которой действует сниженный первый взнос и можно использовать субсидию от государства. Процентная ставка по кредиту начинается от 10%. Ссуда может варьироваться от минимальных 300 тысяч до 8,5 млн с привлечением поручителей.- ВТБ рассматривает два варианта выдачи земельной ипотеки. Первый вариант представляет собой выдачу ссуды под залог приобретаемого имущества, во втором варианте обеспечением будет выступать уже имеющаяся недвижимость. Ипотека может быть как конкретно на постройку жилого дома, так и на любые цели. На ВТБ также распространяются социальные программы. Корпоративным и зарплатным клиентам предоставляются индивидуальные льготные условия.

- «Россельхозбанк» выдает ипотеку практически на все виды жилья. Минимальный первый взнос от 15%. Процентная ставка разнится в зависимости от категории заемщика, начинается с 11,45%.

- Банк Возрождение в рамках программы «Готовый дом» предоставляет кредит на землю с жилым помещением вместе. Ипотека выдается под залог этого же имущества. Процентная ставка от 9,9%, срок займа до 30 лет, первоначальный взнос клиента должен быть не менее 20%.

Сбербанк предлагает подобную ипотеку на срок до 30 лет, а первоначальный взнос потребуется внести не менее 25% от общей суммы. Ипотека на землю также входит в программу «Молодая семья», по которой действует сниженный первый взнос и можно использовать субсидию от государства. Процентная ставка по кредиту начинается от 10%. Ссуда может варьироваться от минимальных 300 тысяч до 8,5 млн с привлечением поручителей.

Сбербанк предлагает подобную ипотеку на срок до 30 лет, а первоначальный взнос потребуется внести не менее 25% от общей суммы. Ипотека на землю также входит в программу «Молодая семья», по которой действует сниженный первый взнос и можно использовать субсидию от государства. Процентная ставка по кредиту начинается от 10%. Ссуда может варьироваться от минимальных 300 тысяч до 8,5 млн с привлечением поручителей.Требования к участку

Особенность ипотечного кредитования в том, что предметом залога выступает то имущество, которое приобретает заемщик и на которое банк выдает ссуду. По этой причине кредитная организация уделяет пристальное внимание объекту обеспечения.

Земля — особенный вид залога, банки выдвигают жесткие требования к нему. Главный критерий его оценки — ликвидность. Ликвидность означает привлекательность объекта для покупки, в случае, если заемщик откажется исполнять свои кредитные обязательства и банку придется реализовывать имущество.

Обычно кредитные учреждения выдвигают следующие требования:

- Местоположение объекта. Финансовые учреждения не одобрят кредит на участок, если он расположен более чем на 100 км от города. Для Москвы обязательное требование — не более 50 км от МКАД.

- Права собственности продавца должны быть полными, не вызывающими сомнения и подтвержденными необходимыми документами.

- Удобная и доступная транспортная развязка.

- Наличие линии электропередач, трубопровода, телефонного и компьютерного кабеля.

- Предлагаемый участок не должен располагаться рядом с точками сбросов отходов предприятий и твердого бытового мусора. Но при этом, если объект находится в природоохранной зоне, кредитная организация также не даст добро.

- Если на территории присутствуют такие инженерные коммуникации, как вода, свет, газ, канализация, то это послужит бонусом при вероятности одобрения. По этой же причине участок, расположенный в коттеджном поселке, оценивается выше, чем объект, находящийся на открытой местности.

- Приветствуется расположение участка на небольшом расстоянии от ближайшего офиса банка, где берется ссуда. Чаще всего это расстояние не более 50 км.

- Пригодность почвы для сельскохозяйственных нужд нередко тоже рассматривается кредиторами как один из пунктов, повышающих ликвидность.

- Пограничные линии участка должны быть четко прописаны в документах.

- Обязательная постановка на учет в городском кадастре.

- Если на участке присутствует водоем или лесопосадка, инвестиционная привлекательность значительно возрастает.

- Естественно, финансовое учреждение не станет одобрять кредит на земельный участок, если он находится уже в залоге или на него наложен арест.

- Большинство кредиторов считают ликвидными участки от 6 соток и до 50.Все что больше или меньше, реализации поддается тяжело.

Местоположение объекта. Финансовые учреждения не одобрят кредит на участок, если он расположен более чем на 100 км от города. Для Москвы обязательное требование — не более 50 км от МКАД.

Местоположение объекта. Финансовые учреждения не одобрят кредит на участок, если он расположен более чем на 100 км от города. Для Москвы обязательное требование — не более 50 км от МКАД.Требования к заемщику

В целом, требования к лицу, желающему стать обладателем земельного участка, не сильно отличаются от обычных ипотечных условий.

- Обязательное гражданство Российской Федерации.

- Потенциальный заемщик должен официально трудиться не менее полугода на действующем месте работы, а общий стаж за последние 5 лет — от 1 года. Для подтверждения клиенту понадобится предоставить копию трудовой книжки.

- Требования к возрасту у банков может несколько различаться, но чаще всего они рассматривают клиентов старше 21 года, а на момент погашения ипотеки ему не должно быть больше 75 лет.

- Наличие постоянной прописки в городе обращения.

- Доход человека, обратившегося за кредитом на покупку земельного участка должен допускать возможность ежемесячных платежей без ущерба для личных нужд. Обычно ипотечные специалисты одобряют ссуду в случае, когда взносы по кредиту не превышают 40% от семейного бюджета. Если будет привлечен созаемщик, то вероятность одобрения повысится.

Обязательное гражданство Российской Федерации.

Обязательное гражданство Российской Федерации.Условия земельных ипотек

Любой банковский служащий скажет, что условия взятия ссуды на землю гораздо жестче, а требования выше, чем у обычных ипотек.

- Ставки по кредиту всегда выше на 2-4%. Средняя ставка от 13%.

- Некоторые банки, особенно участвующие в социальных программах, снижают минимальный взнос до 10%. Большинство же кредитных организаций потребует у клиента внести 30, а то 50% первого взноса.

- Срок кредитования от 1 месяца до 30 лет. Возможность досрочного погашения оговаривается договором.

- Минимальная сумма кредита и максимальный придел у каждого кредитора разный. Некоторые банки готовы предоставить и 60 млн, если сочтут заемщика надежным, а участок ликвидным.

- Многие финансовые учреждения одобряют ссуду только при условии приобретения земли у их партнеров. Таким образом, получается, что клиента сильно ограничивают в выборе объекта, но банк охотнее даст одобрение, так как уверен в этой фирме.

- Некоторые кредиторы выдвигают жесткие требования к целевому использованию залогового объекта. Если предусмотрена конкретная цель приобретения, банк будет следить за соблюдением договора, и может даже предъявить заемщику нарушение кредитных условий.

- Лицу, желающему приобрести земельный участок в ипотеку, следует приготовиться к обилию дополнительных платных услуг. Например, выезд экспертов-оценщиков.

Все эти условия обусловлены более низкой ликвидностью земельных участков.

Необходимые документы

Для одобрения и оформления ипотеки потребуется большой набор документов:

- Справка, подтверждающая доход за последние шесть месяцев.

- Документы, подтверждающие официальное трудоустройство и заявленный стаж.

- Копия паспорта, с отметкой о наличии постоянной регистрации.

- Документы на залоговый объект.

- Заявление заемщика.

- При наличии документы на дополнительный залог.

- Если заемщик участвует в программах государственной поддержки, необходимо представить в банк документальное подтверждение права на льготу.

- Для лиц в браке, обязательно наличие документов о составе семьи и рождении детей.

Справка, подтверждающая доход за последние шесть месяцев.

Справка, подтверждающая доход за последние шесть месяцев.Заключение

Даже при том, что банки так требовательно подходят к одобрению земельной ипотеки, при соблюдении всех условий и соответствии всем критериям, это отличная возможность стать хозяином земли и собственного дома.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

lichnyjcredit.ru

Какие банки дают ипотеку на земельный участок

Загородный дом – мечта многих людей. Зачастую это обусловлено усталостью от городской суеты и загруженностью мегаполисов. И несмотря на разнообразие предложений, позволить себе покупку дома могут далеко не все. Как в этом случае действовать людям, имеющим желание, но не располагающим необходимой суммой? Ответ прост – обратиться в банк за получением ипотеки на земельный участок.

Как получить ипотеку на земельный участок с домом

Популярность такого вида ипотеки растер с каждым годом, но не все банки предоставляют такую услугу. Конечно, из года в год на рынке кредитования появляется все больше программ и предложений, но поиск подходящего варианта все еще требует времени и тщательного изучения.

Требования к залогу

Нужно понимать, что требования кредиторов при выдаче ипотеки на покупку земельного участка с домом (или без него) связаны со специфичностью данного типа имущества. Банк заключит договор, когда он соответствует критериям:

- Землю можно использовать под ИСЖ или ЛПХ;

- Расположен недалеко от города;

- Имеется инфраструктура — проложена дорога, по которой можно добраться круглый год, освещение и т.п.

- Размер — от 6 соток;

- Наличие коммуникаций — отопления, электричества, водоснабжения сыграет на руку.

Это основные требования, которые повышают ликвидность объекта недвижимости (т.е. залога). Несоответствие по одному из этих пунктов с большой вероятностью послужит причиной отказа.

Помимо этого, все вышеперечисленное влияет и на экспертную оценку. Поэтому, банк куда охотнее пойдет на выдачу ссуды, когда все особенности совпадают с его требованиями.

Обратите внимание, без первоначального взноса взять в ипотеку земельный участок можно только по специальным видам кредита — под залог имеющейся недвижимости. Процентные ставки по ней выше — от 12 до 18% годовых.

Требования к заемщику

Стоит помнить, что условия договора ипотеки на покупку дома с земельным участком, предъявляемые клиенту, отличаются в зависимости от финансовой организации. Тем не менее нужно знать основные требования:

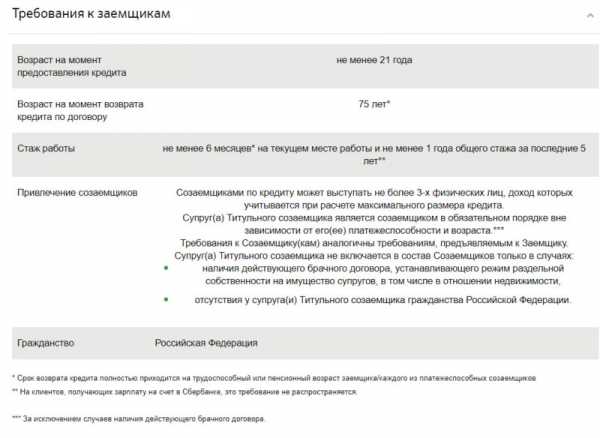

- Возраст от 21 и до 75, в некоторых банках до 60-65 лет, на момент погашения кредита;

- Для мужчин моложе 27 лет может потребоваться военный билет;

- Не меньше отработанного года за последние 5 лет;

- Наличие справки о доходах и трудовой книжки.

Как и при других услугах кредитования, для заключения договора ипотеки на покупку земельного участка нужно предоставить все документы, что запросит кредитор, иметь чистую кредитную историю и не пытаться обманывать, так как это послужит причиной для отказа.

В любом банке доступно привлечение дополнительных платежеспособных лиц. Созаемщиком по ипотеке может выступать супруг. Объект недвижимости, на который берется кредит попадает в залог, в качестве обременения.

Требования к заемщика на примере Сбербанка

Требования к заемщика на примере СбербанкаДокументы для оформления

Разобравшись с требованиями переходим к логичному вопросу: как получить ипотеку на земельный участок? Сперва узнаем, какие документы понадобятся:

- ЕГРП — выписка из реестра, в котором регистрируются объекты недвижимости;

- Заверенная ксерокопия регистрации на право имущества;

- Кадастровый паспорт;

- Положительный результат оценочной экспертизы.

Это перечень документов, необходимых для заключения договора купли продажи земельного участка, оформления залога и получения ипотеки. Следует помнить, что каждый банк может запросить дополнительные документы в зависимости от своих условий ипотечного кредитования.

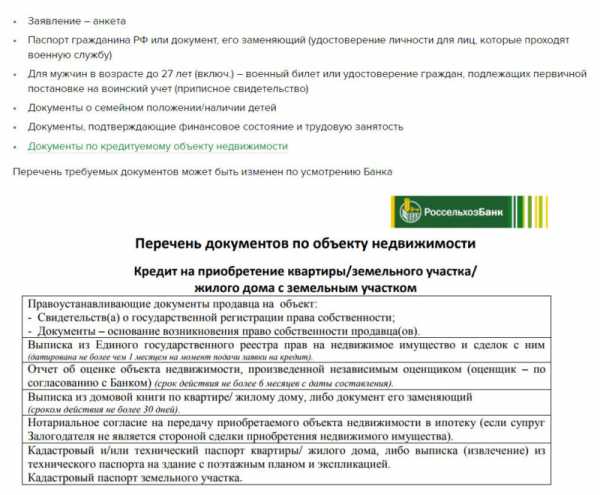

Для примера перечень документов для оформления ипотеки, необходимый в Россельхозбанке

Для примера перечень документов для оформления ипотеки, необходимый в РоссельхозбанкеБанки, выдающие ипотеку на земельный участок

Несмотря на развитие сферы ипотечного кредитования, не все финансово-кредитные учреждения выдают такой затратный кредит, но их количество растет с каждым годом, как и говорилось ранее.

Стоит рассмотреть предложения от Сбербанка и Россельхозбанка, ведь на данный момент это – одни из самых популярных решений.

Особенности ипотеки в Сбербанке

Программа, по которой можно получить в долг на покупку земельного участка называется Загородная недвижимость.

Обратившись в Сбербанк, стоит рассчитывать на процентную ставку от 9,5% годовых, первичный взнос не меньше 25%, а максимальный срок выплат может достигать 30 лет.

К основным плюсам кредитования можно отнести низкий процент, отсутствие комиссии и бонусы для людей, получающих зарплату на карту Сбербанка. На момент погашение ипотеки возраст клиента должен быть до 75 лет.

Ознакомьтесь подробнее с процентными ставками Сбербанка

Ознакомьтесь подробнее с процентными ставками СбербанкаСтоит ли говорить, что земельный участок (с домом или без него) попадает в залог кредитора. Однако, Сбербанк позволяет заменять объекты залога на другие.

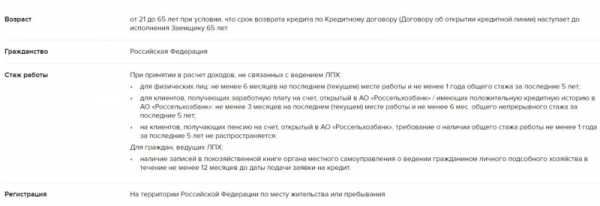

Условия в Россельхозбанке

Банк предоставляет ипотеку на покупку земельного участка (с домом или без него) по программе Ипотечное жилищное кредитование.

Процентные ставки — от 11,45% до 12% в зависимости от категории клиента (самые низкие — для зарплатных «надежных» пользователей, затем — работники бюджетных организаций, самые высокие — для остальных категорий).

Особенность в расчете переплаты — это надбавка к процентной ставке в размере 1 процентного пункт. Она установлена за отказ от страхования жизни и здоровья. После оформления, страховку по ипотеке можно вернуть. Внимательно изучите будущий договор — возможно в нем содержится упоминание о том, что в этом случае процентная ставка будет повышена, даже если все бумаги подписаны, а заявка уже одобрена с конкретным значением.

При обращении в Россельхозбанк срок выплат также достигает 30 лет, минимальный взнос составит 15%, возможно досрочное погашение ипотеки, клиенты банка могут использовать материнский капитал, а возраст кредитуемого на момент окончания выплат должен быть не больше 65 лет.

Требования к заемщику при оформлении ипотеки на покупку земельного участка

Требования к заемщику при оформлении ипотеки на покупку земельного участкаОформление договора купли продажи

После того, как был выбран банк и земельный участок, озвучены условия, определены сроки выплат, ставка и сумма максимального взноса, кредитуемый предоставляет пакет документов для одобрения (отчет об оценке, кадастровый план и т.п.)

При положительном решении после рассмотрения заявке, заемщику необходимо собрать пакет документов для подписания договора с банком. Туда-то и входят — подтверждение о внесении первоначального взноса документы на кредитуемый объект недвижимости. В частности, одним из этапов их подготовки выступает подписание предварительного договора купли продажи земельного участка с домом (или без него).

На заключительном этапе оформляется залог и регистрируется в Росреестре — это особенность ипотечного кредитования. Правом снять обременение после выплаты ипотеки обладает банк и заемщик.

Стоит отметить, что основной договор купли продажи заверяется нотариусом, а регистрация прав на приобретенный объекты (участок и дом) производится в течение двух недель с момента подписания бумаг.

Также в них указываются все характеристики участка, включая возможности строительства на нем, обязательства кредитуемого перед банком, равно, как и обязательства финансовой организации перед своим клиентом.

Заключение

Заключая договор ипотеки на покупку земельного участка, важно предоставить все необходимые документы, выбрать подходящую под условия банка землю. Важно помнить, что с каждым годом количество предложений увеличивается, и это на руку людям, желающим построить загородный дом.

ipoteka.zone

тонкости оформления и советы по выбору банка

Ипотека на земельный участок помогает многим людям приобрести для себя территорию, где можно заниматься строительством. Если брать во внимание нынешнюю экономическую ситуацию, постоянное падение производственного уровня, а также инфляцию, можно говорить о том, что ипотека включает в себя большое количество преимуществ.

Функции ипотечного кредитования земли

Если человек оформляет ипотеку, тогда он гарантировано получает реальное удовлетворение всех своих требований. Ипотека на земельный участок имеет главную функцию, которая заключается в выполнении всех установленных пунктов по договору. Заемщики должны точно и беспрекословно выполнять все обязательства по каждому пункту подписанной документации. Положения регулируются при помощи действующего законодательства.

С древнегреческого языка слово «ипотека» переводится как «залог». Земля является надежным объектом залога, если человек будет его рационально использовать в течение длительного времени, то он не будет изнашиваться. Договора по ипотечному кредитованию сегодня распространенное явление. В современном обществе – это востребованные залоговые и правовые отношения. Такой факт можно объяснить тем, что главная особенность заключается в ценности и привлекательности получения недвижимого имущества.

Как заключаются договора по ипотечному кредитованию?

Сегодня оформлять ипотечные кредиты можно не только на приобретение квартиры или дома, но также и на получение земельного участка. Стоит выделить основные особенности такого предложения – сложная и трудоемкая процедура оформления. Но земля не подвергается износу и порче, а также не стареет со временем. Земельные участки не будут терять свою первоначальную стоимость.

Чтобы ипотека была оформлена, необходимо правильно заполнить все документы. Чтобы такие договоры порождали залоговые правовые отношения, вся документация должна заключаться в установленных законодательных формах. Если брать во внимание многие другие правовые отношения, то в таком случае могут быть не соблюдены установленные законодательством формы. В конечном результате заключенный договор будет расторгнут.

Ипотека на земельный участок оформляется исключительно в полном соответствии с действующим законодательством и в законной форме. В таком случае предметом договора становится ипотека или недвижимое имущество, поэтому необходимо провести процесс идентификации. Мероприятие начинается с указания конкретной разновидности недвижимости. Когда оформляется земельный участок, необходимо уточнить его месторасположение или привязать к определенной местности.

Какие участки могут покупаться при помощи ипотечного кредитования?

Главный объект ипотечного кредитования – это земельный участок, но стоит учитывать определенные требования. Запрещается покупать участки, которые находятся в долевых собственностях. Также кредитованию не подлежит земля, которая принадлежит государственным органам или муниципальным службам. Ипотека на покупку земельного участка не может быть оформлена в случае изъятия земли из государственных договоров. Прежде чем брать ипотеку, необходимо проконсультироваться с квалифицированными специалистами, которые имеют соответствующее образование и опыт работы. Они знают все установленные законодательные акты и прочие требования к оформлению ипотечного кредитования.

Что делать, если на участке есть постройки?

Когда оформляется ипотека на покупку земельного участка, особенное внимание обращается на наличие построек или прочих сооружений. В случае если участок имеет на своей территории здания, тогда ипотека распространяется и на все сооружения. Можно выделить принцип неделимости участков и всех расположенных строений – это получение разрешения от государства и наличие законодательных актов. Все ключевые моменты должны быть обязательно прописаны и обозначены в кредитных договорах. Потребуется обратить особенное внимание на такой фактор: все постройки должны быть введены в дальнейшую эксплуатацию и оформлены в частной собственности. Порядок оформления и использования построек должен обязательно регулироваться действующим законодательством.

Особенности оформления ипотеки на земельный участок в банковском учреждении

Сегодня существует большое количество особенностей, которые касаются кредитования земельных участков. Можно выделить следующие положения:

- Заемщики имеют полное право заниматься строительством сооружений на участках. При этом нет необходимости уведомлять банк, который выдавал ипотеку. В качестве исключения стоит выделять случаи, которые были предусмотрены в заключенном договоре.

- Когда оформляется ипотека на земельный участок, банки получают право на все строения, которые были возведены во время действия кредитного договора.

- Территория может браться в ипотечное кредитование, когда в дальнейшем она будет использоваться для садоводства и возведения жилых домов и дачи.

- Договор по ипотечному кредитованию вступает в силу после оформления государственной регистрации. Эта процедура проводится исключительно на земельном участке.

Сроки регистрации земельного участка

Действующее законодательство Российской Федерации в январе 2013 года вводило новый закон под номером 302, который имеет дополненные положения регулирования процесса регистрации разнообразных соглашений. Предметом заключения договора является земельный участок. Все принятые изменения касаются государственной регистрации ипотечного кредитования земельного участка. Тут говорится про установленные сроки проведения процедуры регистрации.

В действие вступила новая редакция статьи под номером 13, которая может регулировать сроки выполнения этой процедуры. С момента подачи заявления должно пройти не больше одного месяца. Также в эти сроки необходимо предоставить и другие сопроводительные документы, которые потребуются для государственной регистрации земли. Но в некоторых случаях сроки подачи документации могут регулироваться при помощи действующего законодательства Российской Федерации. Регистрация ипотеки земельного участка проводится в течение пятнадцати дней с момента подачи всех документов.

Оценка земельного участка

Соглашение между кредитором и заемщиком позволяет определить залоговую стоимость земельного участка. Залоговая цена – это общая стоимость имущества, которая в дальнейшем фигурирует в договорах кредитования. Таким образом, можно гарантировать возмещение денежных средств от банковского учреждения. Это может потребоваться в том случае, когда были не в полном объеме выполнены все обязательства, которые касаются погашения кредита.

Оценка и ипотека под земельный участок включает в себя следующие характеристики, а также разделы:

- Определение целевого назначения и категории земли.

- Общая площадь территории.

- Сбор документов, которые предоставляют право на дальнейшее владение землей. При этом необходимо обязательно указать точный период действия договора.

Какие моменты необходимо учесть во время проведения оценочной стоимости земли?

Во время проведения оценки заключается договор ипотеки земельного участка, где особенное внимание уделяется таким факторам, которые характеризуют все преимущества и недостатки расположения объекта. Можно выделить такие требования:

- Точное указание места нахождения того или иного участка.

- Полное описание и административное деление поселков и городов.

- Уточнение названия административных регионов.

- Полное и подробное описание престижности места, где расположен земельный участок.

- Есть ли удаленность от центра города.

- Доступ к общественному транспорту.

Специалисты обязуются выполнить оценку рыночной стоимости оформляемого участка, а также составить будущий прогноз возможных изменений во время срока кредитования.

Процедура получения ипотечного кредитования

Во время процесса получения кредита на землю заемщик может не предоставлять банку залог. Ипотека земельных участков подразумевает под собой детальное и максимально тщательное изучение требований, которые могут предъявляться к тому или иному участку.

После одобрения банком объекта кредитования специалисты рекомендуют проводить оценочную стоимость и подписывать договора страхования ипотеки. Заемщик имеет полное право отказываться от определенных разновидностей страхования, а также от подписи комплексных договоров. Важный критерий, который может влиять на предоставление банком займа – это наличие инфраструктуры вблизи земельного участка. Также во внимание берется подведение электрической энергии, газа, воды и наличие транспортной развязки. При выдаче ипотеки особенную роль играет общий размер земельного участка и его возможная удаленность от центра города. Земельные участки, которые не могут быть предоставлены для кредитования:

- Земля, которая используется для промышленного назначения и военной нужды.

- Земельные участки, которыми владеет несколько собственников.

- Участки муниципального предназначения.

- Территории, которые выделены под природные заповедники.

- Национальная парковая зона.

Где лучше всего покупать земельный участок в ипотеку?

Сегодня существует большое количество учреждений и банков, которые предлагают своим клиентам возможность воспользоваться услугой ипотечного кредитования. Банки не выдают кредиты на земельные участки, которые находятся в долевой или совместной собственности. Ипотечное кредитование может быть выдано исключительно на тот объект, который принадлежит непосредственно заемщику.

Если территория находится в собственности юридических или физических субъектов хозяйствования, то банк имеет полное право требовать согласие от каждого отдельного владельца. Именно в таком случае может быть выдана и оформлена ипотека на земельный участок. Сбербанк сегодня занимается кредитованием и предоставлением ипотечного кредита для своих клиентов. Но во время оформления этой процедуры каждый человек должен максимально точно изучить все тонкости и особенности ипотеки на землю. В таком случае можно рассчитывать на юридические аспекты и гарантии оформления соглашения.

Тонкости оформления залогового договора

Договора, которые заключаются во время ипотечного кредитования, должны быть оформлены исключительно в письменной форме. Процесс регистрации осуществляется в определенном порядке, который был установлен действующим законодательством. Если в договоре присутствуют такие важные моменты, как предмет ипотеки и его окончательная оценка, тогда будет оформлена ипотека земельных участков. Земельное право подразумевает под собой совокупность всех необходимых правовых норм, которые могут регулировать отношения использования и охраны земли.

Правильная и точная оценка земельного участка может проводиться исключительно профессиональными оценщиками. Обязательное условие – это наличие денежного выражения, которое не может быть ниже стоимости кадастра.

fb.ru

Ипотека на земельный участок — условия, особенности оформления договора, предложения банков

Ипотека на земельный участок стала очень популярной в последнее время. Многие россияне желают приобрести себе кусочек земли за городом, чтобы там можно было отдыхать от суеты мегаполиса и расслабляться после трудовых будней. Но позволить себе оплатить такую крупную покупку из собственного кармана могут лишь единицы. Поэтому банковские программы постоянно совершенствуются, исходя из требований рынка.

Как получить ипотеку на приобретение участка?

Ипотека на покупку земельного участка может оформляться заемщиком в двух ситуациях. В первом случае, если он не имеет собственного жилья и хочет купить землю, чтобы построить на ней жилой дом. При таком раскладе потребуется кредит не только на покупку самого участка, но и на проведение строительных работ. Отличие от ипотеки на квартиру будет в том, что здесь клиент не получает собственную жилплощадь сразу после подписания договора. У него лишь появляется возможность возвести себе жилье по своему усмотрению.

Вторая ситуация подразумевает, что гражданин обеспечен жилищем, а земля нужна ему только для строительства загородного дома или занятия фермерской деятельностью. В этом случае лучше брать кредит исключительно на выкуп земли. Остальные расходы выгоднее будет покрыть самостоятельно или оформить на них другой кредит. Взять ипотеку на участок земли очень просто, а вот отдавать долги всегда нелегко, тем более еще и с процентами. Поэтому чем быстрее получится избавиться от кредитного бремени, тем проще будет распоряжаться своей покупкой по личному усмотрению.

Если у семьи не стоит вопрос о необходимости жить на съемных квартирах, то торопиться с постройкой дома на своем земельном участке также нет смысла. Можно растянуть работу на несколько лет, зато профинансировать все затраты без привлечения кредита. В итоге это позволит сэкономить огромную сумму, которую пришлось бы потратить на покрытие процентов.

Особенности оформления договора

Банк не будут интересовать эти моменты, так как ему главное вернуть свои деньги. Но и заемщик не захочет отказываться от своих активов. На этой почве возникает очень много споров, которые решаются в судебном порядке. Но четкого механизма выхода из ситуации нет, поэтому многие процессы длятся годами. Поэтому при оформлении ипотеки на приобретение земельного участка нужно четко прописать в договор способы разрешения спорных ситуаций, которые устроят обе стороны. Эти простые действия помогут значительно упростить жизнь и клиентам, и банка в случае возникновения каких-либо проблем с выплатами по кредиту.

Популярные предложения банков

Самое главное подтвердить свою платежеспособность и не иметь негативных отзывов в кредитной истории. Все остальные моменты не играют для банка особой роли. Разве что для действующих клиентов предусмотрены специальные льготные программы, подробнее о которых можно почитать на официальном сайте или узнать у сотрудников в ближайшем отделении.

Калькулятор для расчета ипотеки на покупку земельного участка можно найти на интернет-странице любого банка. Пользоваться им очень просто, так что каждый клиент быстро разберется, что к чему. Самое главное — это правильно заполнить все обязательные поля. Даже малейшая ошибка в одном символе приведет к некорректности всего результата. Если вдруг самостоятельно не получается освоить функции калькулятора, можно воспользоваться онлайн помощью работники финансовой организации.

Ипотека на приобретение земельного участка в Россельхозбанке также выдается наряду с другими займами под покупку недвижимости. Требования к потенциальным клиентам, а также условия кредитования находятся примерно на том же уровне, что и в других конторах. Процедура подачи заявления и оформление договора также не содержат никаких отличительных особенностей.

По большому счету в любом банке клиент получит хорошее обслуживание, квалифицированную поддержку и доступ к интересующей информации. Остается только выбрать для себя наиболее удобный вариант и отправиться в ближайшее представительство.

creditnyi.ru

Как взять ипотеку на покупку земельного участка в Сбербанке или другом банке?

Ипотека – это залог движимого или недвижимого имущества под проценты на оговоренный срок. Чаще всего, залогом выступает жилье или авто. Важно отметить, что процесс оформления ипотечного кредита на земучасток будет непростым, если сравнивать с классическими аналогами, с которыми каждый день бегают многие жители региона, с целью купить собственную жилую площадь в городских жилищах.

Последовательность действий при оформлении ипотеки. Её виды

Ипотека может предоставляться для постройки дома и приобретения земучастка. Выделяют два вида ипотечного кредита:

- Целевые. В таком случае заёмщик тратит денежные средства на те цели, которые были оговорены в договоре, заключённом между ним и банком.

- Нецелевые. К таковым относятся траты денежных средств по инициативе заемщика. При этом, он не обязан уведомляет о цели своих растрат. Исключение составляют пункты, заранее расписанные в соглашении.

Ипотека для покупки земельного участка относится, чаще всего, ко второму виду. Кроме того, в этом виде залога имеются следующие особенности:

- Заёмщик имеет право заниматься застройкой своего участка без уведомления банка.

- Все постройки и изменения на земельном участке, произведенные заемщиков, принадлежат банку до погашения залога.

- Ипотека подразумевает передачу любого имущества под залог.

- Залог выдаётся на длительный срок.

Ипотека оформляется в любом банке. Для того чтобы сделка была идеальна, стоит выполнить некоторые условия:

- Выяснить требования банков к ипотеке. Чаще всего, к таковым относятся: удалённость от банка; участок должен быть застроен; он должен находиться близко от дороги.

- Провести процедуру страхования. В страховке заёмщик может согласиться на все пункты либо отказаться от некоторых из них.

- Оценить свой участок.

- Подписать договор.

В следующей статье расскажем: как рассчитать ипотеку самостоятельно.

Один из вариантов получения ипотеки — Сбербанк

В Сбербанке право на ипотеку могут получить все люди от 21 года, работающие в течение полугода на одном месте работы. Кроме того, здесь самая низкая процентная ставка. Однако и в этом банке есть свои условия:

- Банк предоставляет три вида ипотеки: на строительство дома; покупку постройки; на покупку сданного под ключ жилья.

- Сбербанк выдаёт ипотеку на длительный срок.

- Первоначальный взнос составляет около 10%.

При оформлении ипотеки необходимо предъявить следующие документы:

- Копию выписки из трудовой книжки.

- Справка о з/п за последние 3 месяца.

- Весь пакет документов по приобретению недвижимости.

- Анкета Сбербанка. Заполняется по образцу.

- Копия паспорта заемщика либо долевиков.

- Копия трудового договора.

- Копия справки из налоговой службы.

При надлежащем оформлении всех документов Сбербанк заключает договор на ипотеку.

Проблемы, связанные с приобретением участка

Даже после того, как ипотека была оформлена, продажа земельного участка может пройти не так гладко, как хотелось бы. Могут возникнуть следующие проблемы:

- Участок может принадлежать другому человеку. Существуют такие факты мошенничества, как поддельные документы на участок. Именно потому необходимо внимательно изучить паспортные данные владельца, а также договор о праве собственности.

- Площадь участка по документам отличается от действительности. В таком случае необходимо подробное изучение представленных документов со справкой из Росреестра.

- На участке значится большое число владельцев. Необходимо просмотреть документы о семейном положении продавца, а также потребовать выписку из домовой книги.

- Земельный участок могут отсудить. Данное обстоятельство может произойти из-за нахождения земли в категории сельскохозяйственных угодий либо неприкосновенной земли. Для предотвращения данной ситуации необходимо просмотреть записи в кадастровом паспорте. В первом случае необходимо уведомить любой субъект России о данном факте. Если он откажется от покупки, то сделка завершится на законных основаниях. Во втором – необходимо разрешение от администрации на покупку и последующую застройку земельного участка.

Все о долях земельного участка

Доля земельного участка – это одна часть поделенной между родственниками либо владельцами земли. Участок, в свою очередь, может быть двух видов:

- Делимый. Его можно поделить на разное количество долей, у каждой из которых будет свой владелец. Они имеют право организовывать застройку своей доли либо отказаться от неё в пользу другого владельца.

- Неделимый. Таковым считается участок, который нельзя разделить по техническим причинам. К таковым можно отнести постройку небоскрёба либо многоквартирного жилья. В таком случае участок может принадлежать только одному хозяину.

При покупке доли земельного участка должны соблюдаться следующие правила:

- Каждый владелец своей доли должен дать согласие на продажу части земли. При этом такое решение должно быть оформлено в нотариальной конторе.

- Продавец своей доли обязан предложить её купить, в первую очередь, долевикам. При этом он должен собрать подписи отказа от данной операции. Кроме того, владелец должен прописать стоимость своей доли.

- Необходимо уточнить, какой фронт работ разрешено проводить на участке, а какой – категорически запрещается.

В заключение можно заметить, что имея отличный допзалог и прекрасное расположение покупки, получить кредит на покупку земельного участка вполне возможно, даже на хороших условиях. Так что не так уж плоха ипотека, но в любом случае правильный расчет важен!

2realtor.ru