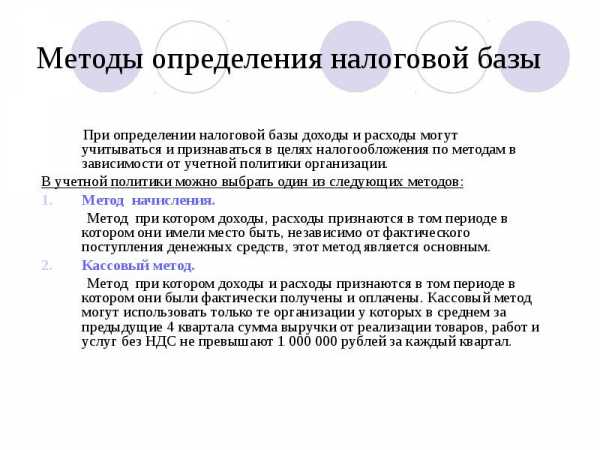

Увеличение налога на земельные участки в 2019 году

Повышение земельного налога в 2019 году напрямую связано с новыми правилами дачной амнистии и предоставлением земли для индивидуального строительства. Законодатель предусматривает ужесточение налогового режима для недобросовестных владельцев земли, которые несвоевременно регистрируют право собственности на возведенные строения.

В этой статье разберем, кого из владельцев земельных участков в 2019 году ждет большое повышение налога, и как можно избежать повышенных ставок.

За что придется платить больше

Имущественный налог взимается только с собственника участка, построившего дом и зарегистрировавшего его через Росреестр с внесением сведений в ЕГРН. Этим пользуются многие владельцы участков, предоставленных для ведения личного хозяйства, садоводства и огородничества, либо для возведения частного дома. Пока право собственности на дом не зарегистрировано, граждане платят в бюджет только за аренду участка или земельный налог.

Государство заинтересовано не только в поступлении налоговых средств в бюджет, но и в полноценном учете каждого объекта недвижимости в федеральном реестре ЕГРН. Поэтому повышенные налоговые ставки будут связаны с ненадлежащим исполнением обязанности по регистрации права собственности на строения, либо с длительным неиспользованием земли по прямому назначению. Для земель, предоставленных для жилищного строительства, повышение налогов произойдет в следующих случаях:

- если надел был предоставлен для жилищного строительства (ЖС), в первые 3 года будет удерживаться земельный налог в двукратном размере;

- если на участке, предоставленного по целевому назначению для ЖС, за 3 года не возведен дом, с четвертого года ставки налога будут увеличены в 4 раза;

- для наделов, выделенных для индивидуального жилищного строительства (ИЖС), увеличение ставок налога в 2 раза произойдет по истечении 10 лет, предоставленных для возведения дома.

В этих общих правила также предусмотрено ряд нюансов и исключений. Прежде всего, при выделении земли должно быть четко зафиксировано целевое назначение участка – ЖС или ИЖС. По категории ЖС выделяется участок для возведения дома, в котором могут проживать 2 и более семьи (например, такие домовладения могут строиться на землях в общей совместной или долевой собственности). Участок для ИЖС выдается для возведения частного дома, где будет проживать одна семья.

Если на участке с категорией ЖС дом будет возведен ранее 3 лет, владелец земли сможет вернуть из бюджета переплату по налогу. Для этого нужно подтвердить регистрацию права собственности, т.е. представить в налоговый орган выписку ЕГРН.

В постановлении местных органов власти на выделение земли под ИЖС указывается срок завершения строительства не менее 10 лет, поэтому двукратный рост налога будет возможен только с 11-го года.

Нюансы налогообложения по новым правилам

Кратное увеличение земельного налога будет происходить в автоматическом режиме, т.е. ИФНС самостоятельно рассчитает платеж к уплате и направит собственнику квитанцию. Если строение возводится на участке, выданном по договору аренды или на ином праве, увеличение налога гражданам не грозит. Выделим еще ряд важных моментов, связанных с повышением ставок налога в 2019 году:

- повышение налога распространяется на владельцев участков, полученных не только после 1 января 2019 года, но и ранее этой даты;

- начиная с марта 2019 года, граждане обязаны подавать в муниципалитет уведомление о начале и завершении строительства, поэтому государство будет жестко контролировать сроки возведения домов и использование участков не по целевому назначению;

- расчет налога будет происходить по кадастровой стоимости, поэтому на окончательный размер платежа будет влиять категория земель (например, за участки под садоводство налог будет меньше, чем за земли общего пользования, переданные в собственность гражданам).

Размеры ставок земельного налога ежегодно утверждают местные власти. Поэтому, кроме применения новых норм о повышении налога при несвоевременном завершении строительства, собственники могут столкнуться и с изменением базовых ставок на местном уровне. При применении новых правил налогообложения, сохраняют свое действие существующие льготы для отдельных категорий граждан.

Целью нового налога является стимулирование граждан как можно скорее завершать строительство и регистрировать права на строения. Кадастровая стоимость земли увеличивается ежегодно, что повлечет и значительное повышение налоговых платежей. С 2019 года пользоваться фактически достроенным, но не зарегистрированным домом, будет невыгодно, так как кратное увеличение земельного налога превысит экономию на имущественном налоге.

law03.ru

как сэкономить в 2019 году — Карельские вести

Собственный земельный участок сейчас имеют многие наш сограждане – благо, закон этого не запрещает.

Но, как и любая недвижимость, земля облагается налогом, а размер его в последнее время все меньше радует собственников.

Читайте так же:

К счастью, в 2019 году появится возможность сэкономить на налоговых платежах: вступает в силу новый закон, который внес ряд важных изменений в порядок начисления и перерасчета земельного налога (закон от 3 августа 2018 г. № 334-ФЗ).

С учетом этого рассмотрим основные вопросы, связанные с начислением земельного налога в следующем году:

Читайте так же:

1. Как будет начисляться земельный налог?

Основной расчетной единицей для налога по-прежнему остается кадастровая стоимость земельного участка. Но корректируется порядок ее применения:

— для начисления налога будет применяться та кадастровая стоимость, которая указана в реестре недвижимости по состоянию на 1 января соответствующего года (за который рассчитывается налог),

— на наследников участка земельный налог будет начисляться со дня открытия наследства (а не с месяца открытия наследства, как раньше).

Например, наследодатель скончался 30 октября 2019 года – налог начислят только за два дня (30 – 31 октября), а не за весь октябрь, как раньше,

— если кадастровую стоимость участка пересмотрят в результате обжалования или обнаружения технической ошибки в ее расчете, то налог будет пересчитываться с того дня, когда впервые была применена неверная оценка.

Раньше перерасчет производился только с того года, в котором было подано заявление о перерасчете.

Таким образом, пересчитать земельный налог из-за завышенной кадастровой стоимости теперь можно будет за все прошлое время, но с учетом общего 3-летнего срока давности (т.е. не более, чем за три года назад).

А если кадастровая стоимость увеличится по сравнению с прежней, налог за прошлое время доначисляться не будет.

2. Когда выгоднее обратиться с заявлением об обжаловании кадастровой стоимости земли?

Поскольку закон вступит в силу с 2019 года, тогда и можно будет воспользоваться новым правилом о пересчете налога за три года назад ввиду ошибочной кадастровой стоимости. Поэтому подавать заявление об обжаловании выгоднее в следующем году.

Например: по итогам обжалования кадастровая стоимость земли была снижена на 20%. Налог с учетом этой стоимости начислялся с 2017 года. Собственник земли обратился с заявлением о перерасчете налога в 2019 году.

В таком случае перерасчет ему должны сделать и за 2018, и за 2017 годы. Если бы он обратился в 2018 году, то перерасчет получил бы только за один 2018-й год.

Но следует учитывать, что кадастровая стоимость земли периодически пересматривается (раз в три года, а в столичных региона – раз в два года).

Если на 2019 год в вашем регионе проведут новую кадастровую оценку земли, то обжаловать предыдущую оценку уже не получится – а значит, и получить перерасчет налога.

Плановые сроки кадастровой оценки земли официально публикуются на региональных правительственных сайтах. Так что, если есть информация о пересмотре кадастровой стоимости земли в 2019 году, с обжалованием медлить не стоит: подав заявление в этом году, еще можно успеть сделать перерасчет налога за 2018 год.

3. Какие изменения произойдут со льготами по земельному налогу?

С этого года освобождены от уплаты земельного налога с площади участка в 6 соток дети-инвалиды.

А со следующего года, в связи с пенсионной реформой, такую же льготу предоставят и лицам предпенсионного возраста (кому до назначения пенсии по старости осталось не более 5 лет).

Пользуйтесь своими правами и не переплачивайте налоги!

Читайте НАС ВКонтакте

Кого из владельцев земельных участков в 2019 году ждет большое повышение налога по даче?

Собственный участок даёт больше возможностей для комфортной жизни. Частный дом с садом или дача за городом обеспечивают человеку необходимый минимум общения с природой и относительную свободу.

С наступлением 2019 года ожидается повышение налога на земельный участок, для определенной категории граждан.

Это связано с тем, что сделан переход на новую систему налогообложения, с учётом кадастровой стоимости. Рассмотрим, что изменится и как повлияет на текущую жизнь.

Под угрозой незарегистрированные участки

Некоторые владельцы земли чтобы не платить налог не регистрируют недвижимость и постройки, которые там построили. До текущего года если нет данных о постройках, то и налога на них не было.

Новые поправки в законодательство гласят, что если участок выдавался человеку под индивидуальное строительство, но в течение 10 лет на нём ничего не построили, налог на землю повышается в два раза. Это значит, что экономные граждане будут платить двойную плату каждый последующий год владения землёй, начиная с 11 года собственности.

К примеру, если вы получили участок в 2008 году и в 2018 не зарегистрировали на нём объект, то уже на следующий год платите двойной налог.

Если же при получении земли в целях использования не указывалось «индивидуальное» строительство, то 3 года налог начисляется в двойном размере, пока не произойдёт регистрация построенного объекта.

В случае регистрации объекта идёт пересчёт налога, и владельцу земли возвращается разница между суммой двойного и одинарного налогов.

В случае, когда за 3 года объект не зарегистрировали, то на 4-й год использования налог увеличивается в 4 раза и так будет до тех пор, пока документы не приведут в порядок. Но, пересчитывать налог уже никто не будет.

Ситуаций, когда из-за ошибки в кадастровом реестре человек терял деньги много. Избежать этого поможет только своевременное оформление документов и личная проверка данных.

Дачники, использующие участки общего пользования будут платить больше

С 2019 года в законопроект о земле вносится дополнительная информация. Теперь участки общего пользования будут поделены между дачниками. Их разделяют на две категории: огородники и садоводы.

Участки закрепляются за пользователями, как личная земля с сохранением территориальных границ. Но, если ранее налог на землю общего использования был намного меньше, то теперь за эту же землю придётся выложить больше денег.

При оформлении документов на участки и землю не допускайте ошибок и не думайте, что можно избежать уплаты налогов. Делайте всё своевременно и проверяйте данные в реестре лично.

В случае обнаружения несоответствий пишите заявление на пересмотр данных, прикладывайте доказательства. Иногда потребуется помощь юриста. Когда документы оформлены правильно и вы знаете свои права, расходы на оплату налогов будут существенно меньше.

Несмотря на поправки в законодательстве, возможность оптимизировать расходы существует. Ищите варианты заблаговременно.

https://zen.yandex.ru/media/lyubimayadacha/kogo-iz-vladelcev-zemelnyh-uchastkov-v-2019-godu-jdet-bolshoe-povyshenie-naloga-po-dache-5bee2fb327142600aab12887?&from=feed

Фото:https://pixabay.com/ru/%D0%B4%D0%BE%D0%BC-%D1%81%D0%B0%D0%B4-%D0%BB%D1%83%D0%B3-%D1%8F%D0%B1%D0%BB%D0%BE%D0%BD%D1%8F-%D0%B4%D0%B0%D0%BB%D0%B5%D0%BA%D0%BE-%D0%B7%D0%B5%D0%BB%D0%B5%D0%BD%D1%8B%D0%B9-634483/

alekseyevsk.ru

Кого из владельцев земельных участков в 2019 году ожидает большое повышение налога?

Краткое содержание:

Личный участок земли – это не только хороший вариант вложения денежных средств, но и отличная возможность увеличить зону личного пространства для удобного проживания. Однако, как мы знаем, за все блага нужно платить, и земельные участки не исключение – их владельцы каждый год уплачивают налог государству.

И размеры этого налога, к сожалению, растут очень быстро: всего за несколько последних лет налоги на все недвижимое имущество, в том числе и на земельные участки, значительно возросли вследствие перехода на новые правила налогообложения по кадастровой стоимости.

В наступающем 2019 году появится ряд дополнительных причин, по которым может произойти резкое увеличение налога на землю. Рассмотрим подробнее, кого данное повышение затронет сильнее всего.

Собственники, имеющие незарегистрированные строения

Многие землевладельцы, пытаясь избежать уплаты налогов, не регистрируют собственность на строения, находящиеся на участке. Так как налог на недвижимое имущество налоговая служба начисляет на основании сведений из Росреестра, при отсутствии в нем информации о регистрации строений, налог начислен не будет.

Таким образом, довольно часто встречается ситуация, когда согласно сведениям, содержащимся в государственном реестре, на земельном участке нет никаких строений, но при этом сам участок имеет целевое назначение (например, жилищное строительство).

Для того чтобы исключить необоснованный простой земли, Правительство при помощи Налогового кодекса установило в отношении собственников несколько стимулирующих мер:

- Если участок был получен для жилищного строительства (ЖС), то на протяжении первых трех лет налог будет начисляться в двукратном размере, до тех пор, пока на участке не будет зарегистрировано жилое строение. Если регистрация постройки произойдет в пределах этих трех лет, собственнику будет возвращена разница.

- Если на участке с назначением «для ЖС» за три года не будет построено и зарегистрировано жилого строения, начиная с четвертого года налог будет начисляться в четырехкратном размере. В данном случае возврата разницы не предусмотрено.

- Если участок был получен для индивидуального жилищного строительства (ИЖС), и на протяжении десяти лет на нем не было зарегистрировано жилого строения, начиная с одиннадцатого года нахождения участка в собственности, налог будет начисляться в двукратном размере.

Практика знает случаи, когда из-за погрешности в кадастровом учете целевое назначение участка значилось как «ЖС», хотя по сути выдавалась гражданину для «ИЖС». Собственникам в таких случаях приходилось существенно переплачивать до тех пор, пока в государственный реестр не вносились изменения.

Просмотров: 15600Комментариев: 75

Лица, получающие со следующего года земли общего пользования в свою долевую собственность

В новом 2019 году вступит в силу новый закон по организации дачных хозяйств. В результате дачники будут разделены на две категории: огородники и садоводы. Однако на этом изменения предусмотренные законом не ограничиваются.

Так гражданам будет предоставлена возможность получить на безвозмездной основе в свою долевую собственность землю общего пользования. Естественно, при этом появится обязанность уплаты дополнительного земельного налога.

Так как при постановке на кадастровый учет земли дачных участков и общего пользования обычно не разделяются и указываются вместе как земли садового некоммерческого товарищества, по кадастровой стоимости они будут равны.

Таким образом, несмотря на то что по факту ценность земель общего пользования гораздо ниже, налог за них придется уплачивать как за землю дачного участка.

Избегайте ошибок, которые могут повлечь за собой увеличение земельного налога.

www.9111.ru

Изменение кадастровой стоимости земли

В августе 2018 года в НК РФ были внесены поправки, уточняющие порядок расчета, а также устанавливающие порядок перерасчета налога на имущество организаций, налога на имущество физлиц, земельного налога при изменении кадастровой стоимости объекта недвижимости и не только. Большинство из них начнут действовать с 01.01.2019, но некоторые будут иметь обратную силу (п. 4, 5 ст. 3 Закона от 03.08.2018 N 334-ФЗ).

При этом перерасчет транспортного, земельного налога, а также налога на имущество физических лиц со следующего года будет возможен только за 3 года, предшествующих году направления налоговиками уведомления в связи с перерасчетом. Но если в результате перерасчета земельный налог или налог на имущество физлиц вырастет, то новое уведомление на доплату разницы налоговики не направят. А значит, и доплачивать гражданам ничего не придется (п. 2.1 ст. 52 НК РФ в ред., действ. с 01.01.2019).

Порядок расчета земельного налога

Порядок расчета земельного налога при изменении кадастровой стоимости земли изменится, но не кардинально. Сегодня измененная кадастровая стоимость учитывается для целей налога с даты внесения новых сведений об участке в ЕГРН. Речь идет о случаях (п. 1 ст. 391 НК РФ):

- изменения вида разрешенного использования земли;

- перевода участка из одной категории земель в другую;

- изменения площади участка.

Со следующего года аналогичные правила будут применяться, если изменятся количественные или качественные характеристики земли, что по сути и происходит в случаях, перечисленных выше. То есть в этой части принципиальных перемен нет.

А вот если кадастровая стоимость будет изменена из-за исправления ошибки, то исходя из новой кадастровой стоимости считать налог нужно будет с даты применения прежней (неверной) стоимости (п. 1.1 ст. 391 НК РФ в ред., действ. с 01.01.2019). То есть у плательщиков появится возможность пересчета налога за предыдущие годы, чего сейчас они лишены. Так что если вы задумывались об изменении кадастровой стоимости земли в 2018 году, то, возможно, с этим стоит повременить.

Другие поправки по земельному налогу

1. В НК больше не будет оговорки о том, что плательщики, обязанные уплачивать авансовые платежи по земельному налогу по итогам I, II, III кварталов, должны рассчитывать его исходя из кадастровой стоимости земли по состоянию на 1 января года – налогового периода (п. 6 ст. 396 НК РФ в ред., действ. с 01.01.2019). Очевидно, это связано с рассмотренными выше поправками в НК, допускающими изменение КС посреди года.

2. Расширен список физических лиц, которым положена льгота по уменьшению налоговой базы на стоимость 6 соток земельного участка. Перечень пополнили дети-инвалиды (пп. 3 п. 5 ст. 391 НК РФ). Они же получили право на льготу по налогу на имущество физических лиц, т.е право не платить налог (пп. 3 п. 1 ст. 407 НК РФ). Эти нормы уже действуют и распространяются на правоотношения аж с 01.01.2015 (п. 4 ст. 3 Закона от 03.08.2018 N 334-ФЗ). А значит, налоги за прошлые годы новоиспеченным льготникам должны будут пересчитать.

3. С 01.01.2019 земельный налог с участка (или доли в нем), перешедший физическому лицу по наследству, будет считаться со дня открытия наследства (п. 8 ст. 396 НК РФ в ред., действ. с 01.01.2019), а не с месяца открытия, как указано в НК сейчас.

glavkniga.ru

Налог на землю в 2019 году: изменения, новый, какой будет

Каждый год землевладельцы выплачивают за возможность владения землёй некоторую сумму. Если этого не сделать, то начисляется пеня, а самых злостных неплательщиков ожидают судебные разбирательства.

Правительство рассказало, что налог о земле претерпит некоторые изменения, поэтому вопрос, какие изменения будут с 1 января 2019 года в налоге на землю, интересует многих людей, занимающихся сельским хозяйством. Наша статья сможет подробно рассказать о нововведениях в земельном кодексе в будущем году.

Что изменится в 2019 году в земельном налоге

С 2014 года стал использоваться новый алгоритм, позволяющий рассчитать, сколько стоит объект и сколько следует за него оплатить. До этого времени налоговые органы использовали балансовую оценку, которая определялась согласно данным инвентаризации. За 4-летний период наблюдается приближение к рыночным значениям балансовой оценки. Каждый год сумма земельного налога возрастала на 20 процентов.

Налог на землю в 2019 году будет рассчитываться в зависимости, столько реально стоит по кадастровым документам объект.

В законодательство внесены изменения в земельный Кодекс РФ. Сколько стоит земельный участок реально, любой человек сможет:

- Обратившись лично в любое отделение Ростреестра.

- Прочитав информацию на странице налоговой службы.

В 2019 году за земельный участок оплачивать будут россияне согласно реальной рыночной его стоимости.

Способы начисления налоговой базы

Каждый год изменяется порядок налогообложения, поэтому интерес к этой теме россиян не спадает.

Нововведения с начала 2019 года коснуться налоговой базы. Каждый год землевладелец будет выплачивать сумму налога в зависимости от того, сколько стоит тот или другой объект в кадастровых документах. Какой будет цена участка, определяет база данных Единого государственного Реестра недвижимости.

Оплачивать возможность владения земельным участком вынуждены те граждане Российской Федерации, которые в собственности имеют определённый надел земли. Распоряжение им идёт по праву, разрешающему бессрочно пользоваться и передавать его по наследству.

Облагаются налогом любое землевладение в нашей стране. Но есть исключения из этого правила, которые прописаны в статье 389-й Налогового Кодекса Российской Федерации. Не облагаются налогом следующие земли:

- Территория, на которой стоит многоквартирный дом и возле него.

- Площади, имеющие статус особого назначения. К ним относят территории, которые государство признало культурным наследием страны, заповедные и находящиеся на речных и озёрных берегах земли. Те участки, которые ограниченно используются.

Налог выплачивают арендующие земельный участок и пользующиеся им люди.

Актуальные ставки

Какой будет сумма отчислений, определяется в зависимости от процентной ставки, которая рассчитывается согласно положениям статьи 394 Налогового Кодекса. Увеличиваться налог не будет. Некоторые люди, занимающиеся вопросами налогообложения, говорят, что снизится сумма налога с января 2019 года.

Землевладелец заплатит сумму, равную 0,3 процента цены участка, если:

- На нём ведутся сельскохозяйственные работы.

- Собственник желает возводить постройки, разводить животных.

- Используется участок в сфере жилищного строительства.

Отчисления за другие объекты будут равны полуторапроцентной ставке. Иногда ставка может быть и меньшей. Чем человек дальше живёт от крупных городов, тем он меньше заплатит. В каждом регионе можно уточнить размер, обратившись в отделение Ростреестра или налоговую службу, так как будет своя налоговая ставка.

Какие документы нужны

Налог на землю в 2019 году может быть снижен, если землевладелец напишет в Российскую Кадастровую палату заявление, в котором будет прописана просьба переоценить участок. Ещё одним вариантом решения проблемы станет обращение в судебные инстанции. Предварительно запрашивать информацию в ГКН не нужно.

Для обращения по вопросу налогообложения необходимы следующие документы:

- Акт, в котором прописывается, к какой категории принадлежит земельный участок и как он используется.

- Справка, в которой прописывается, сколько стоит объект.

- Данные технического и межевого плана земли.

- Квитанция, подтверждающая, что была уплачена пошлина. Этот документ необходим при решении проблемы через судебную инстанцию.

Решают инстанции вопросы со снижением суммы налога обычно в пользу обратившихся граждан.

Штрафные санкции при неоплате земельного налога

Если человек несвоевременно заплатил налог на землю, то предусмотрены в отношении его штрафные санкции. Статья 122 Налогового Кодекса Российской Федерации предусматривает взыскание с подобных граждан:

- Дополнительно взимается 20 процентов от размера налога, неоплаченного человеком, если нарушены сроки неумышленно, в силу некоторых причин. В этом случае нужно доказать, что просрочка была допущена случайно.

- Если человек умышленно не оплатил налог, то он штрафуется на сумму, равную 40 процентам положенной суммы.

Какой будет штраф, доказывается в судебной инстанции. К сумме налога добавляется в этом случае ещё и пеня.

Если постройки на земельном участке оформлены не сразу, то землевладельцу начисляется налог на землю вдвойне. Налог на землю в 2019 году начисляется в двойном размере, если после приобретения земли на ней в течение 10 лет на ней не было возведено и официально зарегистрировано ни одного строения.

Кто не платит

Освобождение от уплаты земельного налога предусмотрено для некоторых категорий граждан, но это только для владеющих участком в 600 квадратных метров. Если превышает надел данную величину, то оплата налога идёт за площадь, оставшуюся после вычитания 6 соток. При владении земельным участком меньшего размера гражданин полностью освобождается от налогов.

Если льготник имеет несколько земельных наделов, то сам определяет, за какой из них не будет платить налог. Льгота устанавливается при обращении в любое отделение Федеральной Налоговой Службы по месту регистрации, написав там заявление.

Земельный налог не оплачивают:

- Пенсионеры. Льгота положена гражданам, которые вышли на пенсию по старости и до достижения её.

- Лица, которым гарантирована поддержка государства. В эту категорию входят семьи с детьми-инвалидами, ветераны, которые участвовали в боевых действиях, инвалиды первой и второй групп.

Изменения в налогообложении коснуться с 1 января 2019 года граждан, которые ещё не достигли пенсионного возраста, а до пенсии им осталось 2 года.

Возможность снижения оплаты

Новый закон в сфере землепользования с 1 января 2019 года предполагает снижение суммы налоговых выплат. Это стало возможно из-за того, что была пересмотрена стоимость объектов, стоящих на учёте в Кадастровой палате.

Обновляться сведения о реальной стоимости участков будут проводиться во многих российских регионах. Это связано со снижением спроса на объекты недвижимости с 1 января 2013 года. Многие чиновники в сфере землепользования говорят, что налог с 2019 года будет существенно снижен.

На снижение процентной ставки окажут влияние реформы в сфере кадастровой оценки. С 2019 года любой человек может написать заявление в Ростреестр, чтобы его имущество было оценено снова, если он считает, что объект стоит ниже, чем прописано в документах.

Раньше землевладельцы при переоценке земельного участка могли получить сумму, которую переплатили при оплате земли. Новый порядок устанавливается с 1 января 2019 года. Теперь пересчитываться и возвращаться переплаченные суммы не будут.

globalsib.com

Что изменится в налоговой системе Беларуси в 2019 году

В Беларуси завершается работа по комплексной корректировке Налогового кодекса, главная цель которой – совершенствование администрирования налоговой системы, упрощение порядка исчисления и уплаты налогов, снижение налоговой нагрузки. Проект обновленного Налогового кодекса принят Палатой представителей во втором чтении.

Во время онлайн-конференции заместитель Министра финансов Республики Беларусь Дмитрий Кийко и заместитель Министра по налогам и сборам Республики Беларусь Элла Селицкая рассказали о новых подходах к организации работы налоговых органов и ответили на вопросы посетителей сайта.

– Напомните, пожалуйста, какие новшества появятся для бизнеса и физлиц в связи с вступлением в силу новой редакции Налогового кодекса.

Кийко Дмитрий: Приблизительно в это время год назад глава государства дал поручение подготовить новую редакцию Налогового кодекса. В первую очередь необходимо было сделать его более понятным для плательщиков, принять меры по улучшению налогового администрирования, стимулированию инвестиционной деятельности, что вытекало из норм Декрета №7 «О развитии предпринимательства». Была проведена обширная, плодотворная работа над новой редакцией. Определены формат внесения этих изменений, двухуровневая система отработки и принятия решений. Была сформирована рабочая группа на уровне Министерства финансов, которая включала представителей всех заинтересованных сторон, в том числе отраслевых министерств и концернов, представителей всех бизнес-союзов, бухгалтеров, юристов-практиков, аудиторов. В этой работе активное участие принимал парламент.

Если говорить о конкретных мерах, то новой редакцией Налогового кодекса предусмотрено увеличение в 1,5 раза размера инвестиционного вычета по налогу на прибыль, снижение до 6 % ставки налога на прибыль и подоходного налога с физических лиц в отношении дивидендов при условии нераспределения на потребление полученной прибыли в течение трех лет. Полное освобождение от налогообложения в случае нераспределения прибыли на эти цели в течение пяти лет.

Плательщикам предоставляется право при исчислении налога на прибыль учитывать некоторые виды затрат, которые в настоящее время не учитываются при налогообложении. Предусмотрено право включать в состав внереализационных доходов резервы по сомнительным долгам. Одновременно с этим у плательщиков налога на прибыль появляется возможность учитывать отдельные виды внереализационных расходов по факту поступления денежных средств.

В рамках снижения налоговой нагрузки предусмотрено освобождение вновь построенных объектов и земельных участков, на которых они расположены, от имущественных налогов в первый год их эксплуатации с применением понижающих коэффициентов к ставкам этих налогов в последующие четыре года. Предусмотрено исключение из списка объектов обложения налогом на недвижимость объектов сверхнормативного незавершенного строительства, отмена повышающего коэффициента к ставкам земельного налога за земельные участки, предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством, самовольно занятые, используемые не по целевому назначению. Предусмотрена отмена права местных Советов депутатов увеличивать до 10 раз ставки налога на недвижимость по неиспользуемым и неэффективно используемым объектам, а также земельного налога за земельные участки, занятые такими объектами.

Для субъектов, которые применяют упрощенную систему налогообложения, в частности, для индивидуальных предпринимателей, реализовано предложение по увеличению более чем в 2 раза критерия валовой выручки для применения этого особого режима налогообложения. Для ИП при применении общего порядка и упрощенной системы налогообложения с 1 января 2019 года предусматривается возможность учета доходов, выручки не только по методу оплаты, но и по методу начисления. Дополнительно в отношении ИП, осуществляющих реализацию потребителям работ и услуг, введен принцип добровольности уплаты единого налога.

Кодекс содержит ряд изменений, которые коснутся и физических лиц. Так, в отношении доходов от сдачи иным физическим лицам в аренду, внаем жилых и нежилых помещений, машино-мест предусматривается уплата подоходного налога в фиксированных суммах независимо от величины таких доходов. Расширен перечень категорий, имеющих право на получение стандартного налогового вычета по подоходному налогу. Воспользоваться данным правом теперь смогут родители, супруг, супруга, опекун или попечитель, которые осуществляют уход за инвалидами I и II группы старше 18 лет. Отменено ограничение суммы расходов на уплату страховых взносов страховым организациям Беларуси по договорам добровольного страхования жизни, дополнительной пенсии, медицинских расходов для предоставления социального налогового вычета. Реализован экстерриториальный принцип обслуживания плательщиков – физических лиц – позволяющий обращаться в любой налоговый орган.

Особое внимание при подготовке новой редакции кодекса уделено вопросам упрощения налогового администрирования. Изменены подходы к приостановлению операций по счетам плательщиков, имеющих задолженность по текущим платежам в бюджет. Речь идет о делении плательщиков на группы по степени риска. Дополнительно к залогу и поручительству введен новый способ обеспечения исполнения налогового обязательства – банковская гарантия. Усовершенствован порядок взыскания дебиторской задолженности, изменены подходы к начислению пеней в части их ограничения суммой, доначисленной по результатам проверок налога. С 3 до 5 лет увеличен период для зачета (возврата) излишне уплаченных налогов, сборов и пошлин.

Один из вопросов, который вызвал достаточно бурную дискуссию, – отмена повышающих коэффициентов к ставке имущественных налогов, которые сегодня местные Советы депутатов имеют право реализовывать на соответствующих административно-территориальных единицах. Сегодня это право предусматривает возможность увеличить стандартные ставки налога на недвижимость и налога на землю до 2,5 раза. При обсуждении вопроса бизнес-союзы и представители реального сектора экономики выходили с предложениями о том, чтобы это право ограничить и вернуться к размеру таких повышающих коэффициентов, который применялся до определенного времени. То есть повышать ставки этих налогов не более чем в 2 раза. Принято компромиссное, в некоторой степени отлагательное решение, – с 2020 года размер этих повышающих коэффициентов будет снижен с 2,5 до 2 раз.

Кроме этого, Налоговый кодекс претерпел структурные изменения для улучшения восприятия его положений. Введена статья, посвященная терминам и определениям, которые используются во всей редакции Налогового кодекса. В особенной части кодекса все налоги выстроены по строго определенной иерархии, которая соответствует утвержденным элементам налогообложения. Уточнены принципы налогообложения, введен принцип презумпции добросовестности плательщика.

Селицкая Элла: Немало новшеств предусматривается по налоговому администрированию. Все это делается для того, чтобы нашим плательщикам было проще исчислять и платить налоги. Чтобы, когда плательщик нарушил налоговое законодательство, налоговые органы своими действиями не доводили его до процедуры банкротства, когда мы говорим о приостановлении операций. Чтобы он мог продолжать свою деятельность и мы своими действиями, – например, размером доначисленной пени, – не создавали излишние обременения для него. Мы стараемся выстроить методы налогового администрирования таким образом, чтобы это негативно не влияло на деятельность плательщика и налоги поступали в бюджет от него в добровольном порядке.

– Как в НК учтена дедолларизация? Разрешат ли нерезидентам платить некоторые налоги в валюте? (Жибич Ирина Валентиновна)

Кийко Дмитрий: Вопрос дедолларизации – один из основных. Ей уделяется много внимания. Соответствующую политику проводит Национальный банк. Мы в свой части тоже ответственно относимся к этому вопросу и видим необходимость ухода от привязки к иностранным валютам, в том числе в налоговой системе.

Вопросы дедолларизации кодексом затрагиваются не первый год. В этой редакции мы максимально подошли к решению этого вопроса в налоговой системе. Мы не видим необходимости предусматривать возможность уплаты в иностранной валюте. Все субъекты, в том числе и нерезиденты, могут реализовать свои налоговые обязательства через уплату налогов в национальной денежной единице – с учетом нынешнего развития банковских услуг, соответствующих сервисов, политики на валютном рынке, которую проводит Национальный банк по возможности свободного приобретения и продажи валюты.

Дополнительно к этому мы перевели те немногие ставки налогов, которые у нас были выражены в иностранной валюте, в белорусские рубли. Это налоги касаются узкого сегмента субъектов, они связаны с добычей сырьевых ресурсов – на добычу нефти и калийной соли.

Единственную возможность, которую мы оставили в кодексе для нерезидентов (как физических лиц, так и организаций), – уплата в иностранной валюте государственной пошлины. Это не системный, а разовый налоговый платеж, связанный с осуществлением каких-то процедур или юридически значимых действий. Например, получение каких-либо разрешений, обращение в суд. Мы с учетом обсуждения этого вопроса такую возможность сохранили. Но это будут единичные случаи. В целом налоговая система поставленную перед ней задачу дедолларизации выполняет.

Селицкая Элла: В процессе обсуждения Налогового кодекса вставал вопрос о предоставлении возможности уплаты НДС в валюте для иностранных юридических лиц, которые оказывают электронные услуги физическим лицам в электронной форме. Причем не сами нерезиденты, а эксперты, которые работали над новой редакцией НК, предложили рассмотреть такую возможность. Но в ходе дискуссии мы пришли к выводу, что сегодня резидент или нерезидент может находиться и в США, и в Великобритании, и в Гонконге, и в Австралии. В какой валюте разрешить ему платить налог? Ему все равно нужно будет свою национальную валюту пересчитывать в доллары США перед тем как перечислять в белорусский бюджет. Ему же гораздо проще сразу конвертировать, например, гонконгские доллары в белорусские рубли и зачислить их в бюджет. Здесь оптимального варианта нет. Мы проанализировали практику этого года – трудностей с перечислением налогов в бюджет в белорусских рублях не возникает. Поэтому мы сохранили действующую норму. В том числе и потому, что от самих нерезидентов предложений не следовало.

– С 1 января 2019 года в России «налог на Google» распространяется на иностранные компании, оказывающие услуги в электронном виде в секторе b2b. Должны ли белорусские компании, оказывающие услуги в электронном виде российскому бизнесу, становиться на налоговый учет в России и платить там НДС? (Елена Лазарчук)

Селицкая Элла: Этот вопрос пока находится в проработке. Дело в том, что наши взаимоотношения по косвенным налогам урегулированы Договором о ЕАЭС, в соответствующем приложении. И в нем электронные услуги не упомянуты. Мы вынесли этот вопрос на Консультативный совет, на площадку ЕАЭС, чтобы с нашими партнерами по союзу, в первую очередь с россиянами, договориться, как мы будем этот налог взимать. Хотим закрепить в ЕАЭС необходимый порядок, механизм. Сделать это нужно, поскольку это одно из перспективных направлений, один из быстроразвивающихся видов бизнеса. Пока мы в процедуре переговоров. Как только о чем-то договоримся, сразу эту информацию разместим для наших плательщиков.

– Стал ли обновленный Налоговый кодекс проще, удобнее и понятнее для налогоплательщиков? К предыдущей структуре документа за много лет все привыкли и знали, где какие нормы содержатся. А сейчас главы и статьи переписали и поменяли их расположение. Легко ли налогоплательщикам теперь будет разобраться в требованиях законодательства? (Веревкина Елена, г. Минск)

Кийко Дмитрий: При обсуждении возможного изменения структуры Налогового кодекса мы исходили из того, чтобы систематизировать документ, сделать его понятнее. Думаю, плательщики достаточно быстро поймут те структурные изменения, которые произошли. Все налоги у нас изложены в одинаковой иерархии, то есть в соответствии с теми элементами системы налогообложения, которые перечислены в Общей части Налогового кодекса. Это плательщики, налоговая база, объект налогообложения, налоговая ставка, льготы по налогу, сроки и порядок уплаты.

Кроме того, для улучшения применения и восприятия Налогового кодекса мы ввели отдельную главу, которая посвящена используемым терминам и определениям. Эти термины и определения будут универсальными практически для всех налогов, которым посвящена последующая Особенная часть. Таким образом, мы исключили подход, который использовался в прежней редакции Налогового кодекса, когда для каждого налога давались определенные понятия. Мы практически полностью реализовали эту задумку, обобщили все эти понятия, систематизировали, согласовали их с другими отраслями права.

Думаю, что адаптация пройдет достаточно быстро, тем более что работа над Налоговым кодексом была публичной. Все те наработки и решения, которые принимались на уровне рабочих групп, озвучивались и были в открытом доступе для плательщиков и для общественности, размещались на сайтах Министерства по налогам и сборам и Министерства финансов. Бизнес-сообщество тоже своевременно получало эту информацию, чтобы с членами своих ассоциаций обсуждать изменения, знакомить с ними для целей последующего практического применения.

– Я изучил проект закона «Об изменении Налогового кодекса Республики Беларусь» (по состоянию на 17.10.2018 г.), который имеется на сайте Минфина. Не вижу упрощения в части исчисления налогов. Например, налог на добавленную стоимость. Зачем оставлять в новой редакции Налогового кодекса такие сложности в исчислении НДС, как распределение налоговых вычетов, неразбериху с налогообложением различных случаев возмещения расходов одним субъектом хозяйствования другому и т.д.? Фактически упрощения не заметил. (Максуд Тумпаров, г. Минск)

Селицкая Элла: Принципиальных новшеств по налогу на добавленную стоимость новая редакция Налогового кодекса не содержит, но мы кардинально изменили структуру этой главы. Исходили из того, что в главе должны быть обозначены все элементы налогообложения – плательщики, объект налогообложения, налоговая база, налоговые вычеты, ставки налогов, какие подтверждения должны быть, когда применяется нулевая ставка налогов, когда товары, работы, услуги оказываются на экспорт, как исчисляется окончательно налог на добавленную стоимость. Есть отдельная статья, которая говорит о том, как возвращается НДС. Действительно, элементов очень много. Сама структура налога и порядок его уплаты таковы, что написать его простым языком невозможно.

Наши граждане налог на добавленную стоимость не исчисляют, его исчисляют субъекты хозяйствования. Этим занимаются бухгалтера, которые имеют специальное образование в сфере налогообложения, бухучета, и для них эти механизмы понятны. Мы отрабатывали эту главу с бизнес-сообществом, с бухгалтерами, советовались с ними, как ее изложить, чтобы практикам было понятно.

Кийко Дмитрий: НДС – это один из таких налогов, которые непосредственно связаны с бухгалтерским учетом, на практике с ним сталкиваются профессиональные бухгалтеры. Одно из основных упрощений, касающихся этого налога, заключается в следующем: мы, насколько это возможно, постарались сблизить налоговый и бухгалтерский учет для целей его исчисления. Для этих целей в новой редакции кодекса унифицировали такие понятия, как определение момента реализации и т.п. Бухгалтер, ведя бухгалтерский учет, благодаря достигнутой автоматизации этого процесса, без труда сформирует такие элементы, как распределение налоговых вычетов и др. Нам существенно удалось продвинуться в вопросах ведения одновременно и налогового, и бухгалтерского учета.

– Какие источники в перспективе можно найти для снижения налоговой нагрузки и как могут быть скорректированы взносы в ФСЗН? (Ирина, г. Минск)

Кийко Дмитрий: Сегодня состав и структура налогов в Беларуси соответствует общепринятым стандартам. В стране проводится политика по либерализации предпринимательской деятельности, до 2020 года действует мораторий на введение новых ставок налогов. Для снижения действующих ставок мы должны задействовать внутренние резервы налоговой системы. Необходимо получить общее увеличение налоговых доходов и за счет этого сократить ставки конкретных налогов.

В первую очередь может быть организована работа по отмене неэффективных налоговых льгот, которая даст соответствующее поступление в бюджет. Расширение налоговой базы произойдет за счет увеличения количества вновь создаваемых плательщиков, роста активов, которые будут вовлекаться в экономический оборот. Этому будет способствовать также поддержание на достаточно высоком уровне темпов экономического роста. В нашей стране налоги связаны с ростом экономики, они взимаются с создаваемой добавленной стоимости. И чем больше такой стоимости создается, больше растет ВВП, тем больше получает и налоговая система. Ускоренный экономический рост тоже может дать дополнительные поступления в бюджет, за счет чего мы можем рассматривать возможность снижения конкретных ставок налогов.

Те меры, которые мы предполагаем обсудить в ближайшие годы, касаются возможности реформирования налога на прибыль, совершенствования механизма взимания налога на добавленную стоимость. У нас есть вопросы по тем ограничениям, которые сегодня действуют в налоге на добавленную стоимость в отношении налоговых вычетов. Мы предполагаем, что можем обсудить реформу определения объекта налогообложения имущественных налогов, в первую очередь налога на недвижимость. Предполагается уйти от применения остаточной стоимости, которая числится в бухгалтерском учете соответствующих объектов налогообложения, и перейти к их рыночной оценочной стоимости, так называемой кадастровой оценки. Эта мера повысила бы справедливость налогообложения. К примеру, от тех объектов, которые имели бы большую рыночную стоимость, мы бы получали больше доход. А для плательщиков, располагающих объектами, которые морально и физически устарели или нуждаются в модернизации, налогообложение бы уменьшилось.

Что касается Фонда социальной защиты, то сегодня он не включен в налоговую систему. Но вопрос актуальный и прежде всего связан с необходимостью обеспечения сбалансированности фонда — его доходов и расходов. Помимо налоговой ставки может быть задействован ряд инструментов. Для этого нужно комплексное и системное рассмотрение данного вопроса, начиная с места платежа, как мы его дальше видим и позиционируем. Надо решить, будет ли налоговый платеж или они будут осуществляться в виде страховых взносов, как сейчас. Соответственно, от принятия этого решения с учетом анализа ситуации, в частности, демографической, которая влияет на доходы и расходы фонда, могут вырабатываться последующие решения по возможным изменениям в том числе и ставки. Но в принципе такая работа не исключается.

Селицкая Элла: Если мы говорим о налоговых платежах, то еще один из резервов – рассмотреть вопрос об отмене пониженных ставок. И в целом понизить общие ставки по основным налогам. Вы знаете, что есть 10%-ная ставка на продукты питания, детскую одежду. Если мы найдем резервы отменить пониженную ставку, то в целом это даст возможность снизить для всех общую ставку – это тоже одно из направлений, по которому можно будет двигаться.

– По вашим оценкам, изменится ли доля налоговых поступлений в бюджет с принятием новой редакции кодекса? (Рудак Павел)

Кийко Дмитрий: Когда глава государства давал поручение, было сказано, что такая налоговая реформа на данном этапе не должна привести к существенному сокращению налоговых доходов, то есть поступлений в бюджет. Новая редакция Налогового кодекса больше посвящена мерам налогового администрирования, то есть это в первую очередь административная налоговая реформа.

Тем не менее в кодексе реализованы системные меры по снижению налоговой нагрузки. Одновременно кодекс предусматривает индексацию действующих ставок налогов, где в ряде случаев происходит расширение налоговой базы. За счет этого мы сегодня практически выходим на баланс. Для отдельных плательщиков произойдет снижение налоговой нагрузки за счет тех мер, которые я перечислял, но в целом за счет расширения налоговой базы, индексации налоговых ставок налоговые доходы не увеличатся и не сократятся – они остаются практически в тех пределах, которые у нас были заложены в бюджет текущего года.

– Ранее анонсировалось, что единый налог для ИП предлагается рассчитывать по-новому, а плательщики единого налога с 2019 года смогут самостоятельно выбирать режим налогообложения. Эти новшества сохранены? (Илья, г. Могилев)

Кийко Дмитрий: Министерство по налогам и сборам провело достаточно серьезную аналитическую работу в той части, которая касается взимания единого налога с предпринимателей. По результатам этой работы предложены системные изменения. В целом они оцениваются как улучшение условий работы индивидуальных предпринимателей с 2019 года.

Об отличиях от действующей системы. Первое нововведение – возможность плательщиков единого налога – ИП – самостоятельно выбрать налоговый режим. Если сегодня этот единый налог для индивидуальных предпринимателей, которые занимаются определенными работами или оказывают отдельные виды услуг, является обязательным, то со следующего года они получат возможность выбрать тот налоговый режим, который их устраивает: может быть сохранен режим уплаты единого налога, может быть выбрана упрощенная система налогообложения либо плательщик может перейти на общую систему уплаты подоходного налога.

При этом в отношении ставок налогов было реализовано изменение, которое касается пересмотра механизма их установления. Сегодня в действующей редакции Налогового кодекса предусмотрены коридоры ставок единого налога, в рамках которых местные Советы депутатов непосредственно по видам деятельности устанавливают конкретные ставки на своей территории: установлены минимальная и максимальная ставки, и в этом коридоре выбирается ставка, которая будет действовать на соответствующей территории. С 2019 года эти коридоры будут упразднены, Налоговым кодексом утверждаются единые ставки единого налога, которые будут дифференцированы по территориям (город Минск; областные центры; районные центры и города районного подчинения; сельская местность). В Минске ставки выше, далее они по ниспадающей уменьшаются. Дополнительно местные Советы депутатов могут сократить предложенные ставки налогов до 2 раз (увеличивать нельзя).

Это два существенных нововведения, которые, с нашей точки зрения, значительно улучшают положение индивидуальных предпринимателей.

– Ставки акцизов на топливо в 2019 году планируется снизить. Есть ли вероятность их снижения в дальнейшие годы и возможна ли в перспективе нулевая ставка акцизов? Как на это повлияет налоговый маневр в России? (Аркадий, г. Мозырь)

Кийко Дмитрий: Это актуальный вопрос. Предложенная редакция Налогового кодекса предусматривает снижение ставок акцизов на автомобильное топливо по сравнению с действующими на 25 %. Это вынужденная мера для возможной адаптации рынка и нефтеперерабатывающих заводов к налоговому маневру. Второй его этап Россия будет реализовывать с 2019 года. Беларусь формировала проект бюджета по консервативному сценарию. То есть учитывала, что в условиях реализации второго этапа налогового маневра придется функционировать без возможной компенсации наших потерь со стороны Российской Федерации.

Сегодня процесс переговоров с российской стороной по этому вопросу не завершен. Тем не менее ставки акцизов у нас на 25% будут снижены. Независимо от того, будет ли решен вопрос с компенсацией, эта мера останется. Она позволит в условиях достаточно серьезной волатильности мировых цен на нефть снять напряжение на внутреннем рынке. Сейчас концерн «Белнефтехим» из-за стоимости нефти вынужден с определенной периодичностью повышать цены на топливо. В следующем году 25-процентное снижение позволит более гибко реагировать на изменения рынка.

Что касается последующих лет, то в принципе все будет зависеть от результатов переговоров с Россией. Если они не будут положительными, то у нас остается несколько инструментов по адаптации к функционированию в новых условиях. Прежде всего это цены внутреннего рынка и ставки акцизов. С учетом, что у нас открытый рынок с Россией, вопросу цен на внутреннем рынке уделяется достаточно большое внимание. Учитывается и социальный фактор. Не исключено, что механизм по снижению ставок акцизов будет задействован и в последующем. Не исключаю, что при самом неблагоприятном развитии ситуации мы можем подойти к тому, что ставки акцизов обнулим.

– Сколько человек в Беларуси получили статус налогового консультанта? Смогут ли ИП оказывать бухгалтерские услуги (быть главным бухгалтером) без статуса налогового консультанта после 1 января 2019 года? Готовился проект указа об изменении условий для налоговых консультантов, предполагающий более мягкие подходы к этому вопросу. На какой он стадии? Что решили? (Елена Лазарчук, г. Минск)

Селицкая Элла: На сегодняшний день статус налогового консультанта получили более 300 человек.

Что касается ИП, то они смогут подавать налоговые декларации, если получат статус налогового консультанта.

Сейчас подготовлен проект указа, который предусматривает, что организации, которые работали на аутсорсинге и оказывали бухгалтерские услуги, но не получили к 1 января 2019 года статус налогового консультанта, смогут продолжить оказание этих услуг.

Проект прошел согласование и внесен в Совет Министров. Документ предварительно прорабатывался в том числе с Администрацией Президента. Полагаю, что после соответствующих процедур и криминалистической экспертизы он будет представлен главе государства.

– В ставках акцизов предусмотрено дополнение в группе подакцизных товаров «табачные изделия». Планируется введение отдельной ставки для табачных изделий, предназначенных для потребления путем нагревания. Это означает, что появятся акцизы на жидкости для электронных сигарет? (Булиненко П.В.)

Кийко Дмитрий: Подакцизная табачная продукция расширяется, но это не значит, что появятся акцизы на жидкости для электронных сигарет. Вводится новый вид подакцизной табачной продукции – табачные изделия, предназначенные для потребления путем нагревания. Это новые виды табачной продукции, которые сегодня предлагают компании, – альтернатива даже электронным сигаретам, для которых используются табачные жидкости. Мы были извещены о том, что со следующего года такие продукты, возможно, появятся и на нашем рынке. Поэтому в целях реализации фискальной функции, увеличения поступления доходов в бюджет, поддержания конкурентных условий на рынке предусмотрели такую ставку акцизов.

В России подобные системы курения уже функционируют и по такой же аналогии облагаются. Мы позаимствовали их опыт. Что касается жидкостей для электронных сигарет, то в следующем году акцизов на них не будет. Но не исключено, что через какой-то промежуток времени мы предусмотрим и введем акцизы для этого вида продукции.

– Какие изменения в правилах трансфертного ценообразования? Какие сделки подлежат контролю? Отменено ли допустимое отклонение на 20% от рыночного диапазона цен/рентабельности? (Пашник Люцина Здиславовна, г. Лида)

Селицкая Элла: Равно как и по другим направлениям, мы предприняли ряд мер, чтобы усовершенствовать механизм и несколько снять то излишнее бремя, которое ложилось на наших плательщиков в части круга плательщиков. Во-первых, мы будем осуществлять контроль за трансфертными ценами только лишь между субъектами, которые являются взаимозависимыми лицами. Это значит, что одно предприятие, например, может управлять другим посредством владения большей частью в уставном фонде либо акциями этого предприятия.

Кроме того, мы повысили критерии по сделкам, которые также подлежат контролю. Пример: сегодня, если крупный плательщик совершает сделку на сумму Br1 млн, то такая сделка подлежит контролю. В рамках новой редакции этот критерий увеличивается до Br2 млн. Если мы говорим о другой категории плательщиков, то там критерий по сделкам с Br100 тыс. увеличивается до Br400 тыс.

Круг лиц по сделкам с недвижимым имуществом также сужается. И здесь контролю будут подлежать сделки между взаимозависимыми лицами, а также если сделка реализована белорусскому плательщику, у которого имеются льготы по налогу на прибыль, по налогу при упрощенной системе налогообложения.

Если мы говорим об изменении подходов в 20-процентном отклонении, то действительно мы отошли от этого. Мы, как и другие страны, на основе международного опыта взяли за основу такой подход, что цена сделки должна находиться в диапазоне цен между максимальной и минимальной. Сам собственник имущества, когда осуществляет реализацию товаров, работ и услуг, определяет для себя этот диапазон. Поэтому в рамках международного опыта и учитывая прошедший 6-летний период адаптации этого механизма, мы обсудили вопрос в том числе с бизнес-сообществом и договорились, что будем ориентироваться на этот диапазон. Но наши условия непосредственно в этой главе более лояльные, чем в других странах. В России диапазон более узкий: определяется максимальный и минимальный размер, и от верха и низа еще по квартили отделяется. Это делается для того, чтобы можно было отчислять налог именно с рыночной цены. Мы не хотим резких колебаний и будем это делать постепенно.

Наработаем практику с учетом имеющихся инструментов, чтобы наши субъекты хозяйствования могли научиться определять этот диапазон. И мы им в этом поможем. Для того чтобы уйти от негативных моментов, мы предусмотрели в этой главе дополнительный метод, который называется «Соглашение между плательщиком и налоговым органом по определению цены». Если плательщик чувствует, что у него не получится, то он вправе будет обратиться непосредственно в налоговый орган за заключением соглашения, и мы вместе с ним определим метод, по которому будет определена цена. Такое соглашение по сделке будет действовать в течение трех лет. На два года его можно будет еще продлить. Это значит, что в этот период времени, пока будет действовать соглашение с налоговым органом, плательщик контролироваться по этой сделке не будет. Он получает гарантию, что может спокойно исчислять налог на прибыль, не боясь того, что завтра придет налоговый орган и начнет говорить о неправильном определении цены, соответственно, неправильном определении прибыли и занижении налога на прибыль. Ставка госпошлины за его заключение предусмотрена в 500 БВ. Как правило, под этот контроль не попадают малые субъекты хозяйствования, микропредприятия. Это сделки, которые совершают средние и крупные предприятия.

– Может ли унитарное предприятие, учредителем которого является общественное объединение (Белорусское общество автомотолюбителей), с 1 января 2019 года перейти на упрощенную систему налогообложения? Количество работающих в организации и валовая выручка за 9 месяцев 2018 года соответствуют проекту Налогового кодекса (ст. 323, п 6,п.п 6,3). Спасибо. (УП «Автохран» ОО «БОАМЛ», г. Гомель)

Селицкая Элла: Да, унитарные предприятия некоммерческих организаций смогут с 1 января 2019 года применять упрощенную систему налогообложения (УСН), если они соответствуют критериям по численности и по выручке, которые установлены для применения УСН.

Но для унитарных предприятий, которые образованы коммерческим организациями, установлен запрет на применение УСН.

– Ранее озвучивалось, что новый Налоговый кодекс должен действовать без изменений в течение трех лет. Тем не менее, позже решили не обозначать это в тексте документа. Почему это было сделано?

Кийко Дмитрий: Первоначально, когда мы начали работу по подготовке обновленной редакции Налогового кодекса, мы обсуждали вопрос введения трехлетнего моратория на изменение налогового законодательства. Но во время обсуждения, в том числе при взаимодействии с бизнес-сообществом, в принципе все участники процесса пришли к пониманию необходимости сохранить нынешнюю практику в последующем. Как я уже говорил, подготовкой новой редакции Налогового кодекса занималась рабочая группа, мы пришли к пониманию, что продолжим это взаимодействие в похожем формате – мы планируем при Министерстве финансов с 2019 года создать консультативный общественный совет по налоговой политике и включить в него самых активных представителей рабочей группы, продолжить выработку возможных изменений налогового законодательства ежегодно.

То есть мы намерены ежегодно во взаимодействии с бизнес-сообществом предлагать эти изменения, но они должны получить одобрение Совета по развитию предпринимательства. Если предложения будут выработаны и заключение по ним Совета по развитию предпринимательства будет положительным, мы будем их предлагать для внесения изменений в законодательство. То есть в принципе мы остались в рамках ежегодной корректировки Налогового законодательства. Но все ориентированы на то, что эти изменения должны улучшать как положение плательщиков, так и качественные характеристики нашей налоговой системы.

Селицкая Элла: Мы сегодня отвечали на вопросы ваших читателей о сложностях, оставшихся, по их мнению, в Налоговом кодексе. Пусть предлагают, как можно упростить, что касается налога на добавленную стоимость и других вопросов. Мы готовы к сотрудничеству и обсуждению предложений.

По сообщению БЕЛТА

www.pravo.by