ипотека по двум документам, условия предоставления

В Сбербанке ипотека по двум документам является очень распространенной услугой. Тенденцией российского финансового рынка последних лет стало снижение требований кредитных учреждений по отношению к заемщику и перечню предоставляемых документов. Предложение Сбербанка ипотеки по двум документам появилось одним из первых, что во многом объясняется лидирующими позициями банка на российском финансовом рынке.

Содержание статьи:

Кто может взять ипотеку по двум документам

Ипотека Сбербанка дает клиентам возможность воспользоваться упрощенной процедурой оформления займа. На получение кредита вправе рассчитывать только российские граждане.

Основным преимуществом программы является возможность быстро получить кредит, так как участникам зарплатного проекта банка достаточно предоставить только российский паспорт. Такое предложение выгодно гражданам, которые не могут предоставить справку о доходах формы 2-НДФЛ или желают получить кредит в максимально короткие сроки, не обладая запасом времени для сбора большого количества документов.

В отношении заемщика предъявляется ряд обязательных требований. В число основных условий предоставления кредита входит:

- достижение нижней возрастной границы в 21 год;

- возраст на момент выплаты кредита не более 65 лет;

- наличие трудового стажа.

Для возможности получения кредитных средств потенциальный заемщик обязан иметь общий трудовой стаж длительностью 5 лет, на последнем месте работы физическое лицо должно проработать не менее 6 месяцев.

Согласно действующим правилам, в процессе кредитования могут участвовать 3 созаемщика. В этом случае каждый из них должен удовлетворять перечисленным требованиям.

Условия предоставления ипотеки

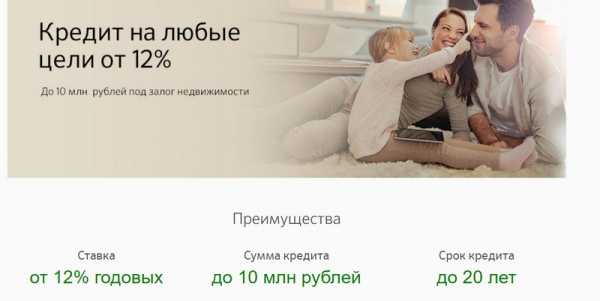

Предложение ипотеки Сбербанка по 2 документам распространяется на программы кредитования для приобретения готового или строящегося жилья. Воспользоваться преимуществами получения займа по упрощенному варианту можно при кредитовании в рамках акций, проводимых банком или застройщиками.

Содержание, условия, требования программ и акций периодически меняются, поэтому информацию о действующих предложениях по кредиту рекомендуется узнавать у специалистов банка или самостоятельно на официальном сайте Сбербанка. Кредитные средства сегодня выдаются только в российских рублях. Сбербанк ипотеку по 2 документам выдает на срок от 1 года до 30 лет.

Необходимые документы

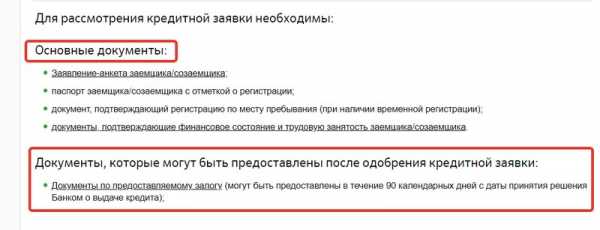

Правилами ипотеки Сбербанка по 2 документам установлен перечень обязательных бумаг, без предоставления которых оформление кредита на покупку жилой недвижимости невозможно. В Сбербанке в рамках программы клиент обязан предоставить:

- оформленную заявку на получение займа с указанием личных данных и желаемых параметров кредитования;

- российский паспорт с отметкой о месте регистрации;

- документ гражданина, который выступает в качестве дополнительного подтверждения личности заемщика.

В качестве второго документа может использоваться военный билет, права на вождение автотранспортом или СНИЛС. Служащие на контрактной основе могут предоставить удостоверение военнослужащего или сотрудника органов. Согласно существующим требованиям, Сбербанк вправе потребовать дополнительные документы при оформлении займа.

В качестве обеспечения по кредиту может выступать объект недвижимости заемщика, при этом права владения должны быть подтверждены документально. В этом случае в пакет требуется включить документы о предмете залога. После получения одобрения по кредиту у клиента есть в запасе 60 дней. В течение этого срока он должен выбрать недвижимость и предоставить документы в отношении объекта кредитования, а также подтверждение об уплате первоначального взноса. Срок отсчитывается с даты одобрения Сбербанком заявки на получение займа.

Процентные ставки

Программа двух от Сбербанка документов предполагает целевое направление использования кредитных средств. Клиент вправе приобрести жилую недвижимость на первичном или вторичном рынке, от выбора программы будут зависеть условия выдачи займа.

Наиболее выгодные условия кредитования получают клиенты при соблюдении следующих условий:

- имеют статус участника зарплатного проекта;

- воспользовались преимуществами акции «Витрина»;

- использовали при оформлении сервис электронной регистрации;

- заключили договор комплексного страхования.

При соблюдении всех условий клиент вправе рассчитывать на минимальную ставку процента в 10,1% в рамках программы ипотечного кредитования на приобретение готового жилья и в 10,4% на покупку строящегося объекта. К базовому значению применяются надбавки в следующих размерах:

- без обращения к сервису электронной регистрации — 0,1%

- отсутствие статуса зарплатного клиента — 0,5%;

- отказ заключать договор страхования жизни и здоровья — 1%.

Условия кредитования прописываются в заключаемом договоре, поэтому специалисты советуют внимательно изучать все пункты документа перед подписанием.

Первоначальный взнос

Условия кредитования залога ипотеки по двум документам без подтверждения дохода в Сбербанке предусматривают обязательное внесение первоначального взноса. Минимальная сумма для первого взноса составляет 50% и не зависит от того, оформляется кредит для приобретения готового или строящегося жилья.

Калькулятор расчета ипотеки

Инструмент Сбербанка позволяет самостоятельно рассчитать параметры ипотеки по действующим условиям предоставления займа в рамках выбранной ипотечной программы. Расчет выполняется автоматически после ввода желаемых параметров кредитования. Для получения предварительных данных клиенту достаточно выбрать:

- целевое назначение получаемых кредитных средств;

- стоимость приобретаемого объекта недвижимости;

- сумму первого взноса;

- длительность кредитования.

Интерфейс ипотечного калькулятора прост и интуитивно понятен. После ввода основных параметров потребуется отметить галочками пункты, которые дают клиенту возможность получить более выгодные условия кредитования. К таким относятся: участие в зарплатном проекте, согласие заключить комплексное страхование и воспользоваться электронным вариантом оформления. При помощи калькулятора можно получить ответы на следующие вопросы:

- размер максимальной суммы кредита;

- данные о ежемесячных платежах;

- выгодность досрочного погашения.

Клиенту нет необходимости задумываться о размере процентной ставки, искать информацию о действующих условиях. После ввода всех параметров в правой стороне формы отобразятся расчетные данные в виде суммы займа и ежемесячного платежа. Клиент может увидеть установленную ипотечную процентную ставку и сумму дохода, необходимую для возможности одобрения кредита.

При желании клиент может поэкспериментировать путем ввода разных параметров кредита и анализа выгодности того или иного предложения. В любой момент можно распечатать предварительный график платежей для проведения сравнения в дальнейшем нескольких вариантов расчетов. Стоит учесть, что полученные данные являются предварительными; окончательные условия предоставления займа будут установлены только при заключении кредитного договора.

Подача заявки в режиме онлайн

Заявку на ипотеку двумя документами в Сбербанке можно подать не только при личном посещении филиала кредитной организации, но и посредством использования онлайн-сервиса. Такая возможность была предоставлена банком своим клиентам относительно недавно, и с каждым годом инструмент приобретает все большую популярность.

Преимуществами способа удаленной подачи заявки являются следующие моменты:

- Экономия времени, так как не требуется лично посещать отделение банка и ожидать в очереди.

- Большая вероятность одобрения. По статистике, 8 из 10 заявок заканчиваются выдачей положительного решения.

- Мобильность, так как подать заявку можно в любом месте с доступом в интернет.

Заявку онлайн можно подать на программы ипотечного кредитования, рефинансирования и на получение потребительского кредита. Процесс оформления предполагает использование личного кабинета клиента, поэтому предварительно необходимо пройти авторизацию и получить логин и пароль. В процессе подачи клиенту потребуется указать цель и желаемый срок кредитования, прикрепить к заявке бланк анкеты. Длительность рассмотрения заявки в среднем занимает от 2 часов до 2 рабочих дней.

Видео как получить кредит без справки о доходах:

Ипотека в Сбербанке – документы и требования к заемщику

Время на чтение: 5 минут

АА

Выбирая банк, куда хотелось бы, в первую очередь, обратиться по поводу реализации ипотечных программ, многие клиенты акцентируют внимание на крупных финансовых учреждениях с надежной репутацией и высоким профессионализмом сотрудников. Именно этим критериям соответствует Сбербанк, основанный еще в 1841 году и имеющий широкую сеть подразделений на территории России, а также в странах СНГ. Он предлагает полный спектр инвестиционно-банковских услуг, в Сбербанке самые низкие ипотечные ставки. Молодым семьям и клиентам, обладающим зарплатной картой данного банка, предоставляются льготные ставки по ипотечным займам.

Выбирая банк, куда хотелось бы, в первую очередь, обратиться по поводу реализации ипотечных программ, многие клиенты акцентируют внимание на крупных финансовых учреждениях с надежной репутацией и высоким профессионализмом сотрудников. Именно этим критериям соответствует Сбербанк, основанный еще в 1841 году и имеющий широкую сеть подразделений на территории России, а также в странах СНГ. Он предлагает полный спектр инвестиционно-банковских услуг, в Сбербанке самые низкие ипотечные ставки. Молодым семьям и клиентам, обладающим зарплатной картой данного банка, предоставляются льготные ставки по ипотечным займам.

Требования Сбербанка к заемщику для получения ипотеки

Сбербанк готов к выдаче ипотечного кредита любому потенциальному заемщику, предоставившему полный пакет документов в соответствии с требованиями банка. Следует также обратить внимание на ряд условий, о которых должен знать каждый клиент:

- Кредитоваться в банке могут только граждане России;

- Ссуда заемщику выдается по достижении 21 года – это минимальная возрастная планка. В индивидуальном порядке банк рассматривает случаи, когда к моменту полной выплаты займа возраст клиента составит 75 лет;

- Регистрация должна соответствовать тому региону, где намечается покупка жилья и есть подразделение Сбербанка;

- Стаж работы на одном месте должен быть не менее полугода на момент получения займа. Общий стаж работы – не менее года. При перечислении заработной платы заемщика на расчетный счет Сбербанка подтверждение трудового стажа не требуется;

Необходимо подтверждение платежеспособности клиента. Доход должен быть стабильным и достаточным для регулярных месячных выплат по ипотеке, что составляет примерно 40% от заработной платы. Страхуя себя от рисков невозврата ссуды, банк практикует при ипотечной сделке дополнительное привлечение таких ответственных лиц, как созаемщик либо поручитель;

Необходимо подтверждение платежеспособности клиента. Доход должен быть стабильным и достаточным для регулярных месячных выплат по ипотеке, что составляет примерно 40% от заработной платы. Страхуя себя от рисков невозврата ссуды, банк практикует при ипотечной сделке дополнительное привлечение таких ответственных лиц, как созаемщик либо поручитель;- Нужна хорошая кредитная история.

Необходимо подтверждение платежеспособности клиента. Доход должен быть стабильным и достаточным для регулярных месячных выплат по ипотеке, что составляет примерно 40% от заработной платы. Страхуя себя от рисков невозврата ссуды, банк практикует при ипотечной сделке дополнительное привлечение таких ответственных лиц, как созаемщик либо поручитель;

Необходимо подтверждение платежеспособности клиента. Доход должен быть стабильным и достаточным для регулярных месячных выплат по ипотеке, что составляет примерно 40% от заработной платы. Страхуя себя от рисков невозврата ссуды, банк практикует при ипотечной сделке дополнительное привлечение таких ответственных лиц, как созаемщик либо поручитель;Пакет документов для получения ипотеки в Сбербанке

Ипотека относится к наиболее сложным и энергозатратным банковским продуктам. К ее оформлению не только у сотрудников, но и у клиентов банка должен быть максимально грамотный и ответственный подход.

Что же необходимо предоставить в финансовое учреждение для решения вопроса о выдаче кредита?

- Заявление клиента на получение ссуды. Пишут его на бланке, выдаваемом в банке. Заявление потребуется также от созаемщика и поручителя.

- Оригиналы и ксерокопии паспортов всех ответственных за осуществление ипотечных выплат (заемщик плюс созаемщик либо поручитель).

- Документы, подтверждающие право собственности на недвижимость, выставляемую в качестве залога. Заемщику необходимо будет предоставить на уже имеющуюся в собственности недвижимость оригиналы и ксерокопии договоров купли-продажи, дарения, мены, вступления в наследство, подтверждая этим документально зарегистрированное право собственности на жилье. Еще банк непременно запросит оценочную стоимость жилья, техпаспорт, кадастровый паспорт (при наличии в собственности земли). Необходимо будет также принести выписку из ЕГРП о том, что права на собственность ограничены, согласие мужа/жены ( для тех, кто в браке) на передачу недвижимого имущества в залог. Если в качестве залога выступает приобретаемое жилье, то документы на него предоставляются Сбербанку не позднее 120 дней с того момента, как принято решение о выдаче ипотечного кредита.

- Документальное подтверждение платежеспособности самого заемщика и его поручителя. Для этого предоставляются: выписка из трудовой книжки, заверенная работодателем (в ней обычно указываются 5 последних лет), справка (2НДФЛ) за последние 0,5 года работы. Пенсионеры и инвалиды получают в соответствующих организациях (к примеру, в «собесе») справку, в которой указывается размер пенсии, начисленной за предшествующий месяц. Для предпринимателей предусмотрена подача декларации о налогах и справки 2НДФЛ (в них отражается последний налоговый срок), а также свидетельства о госрегистрации индивидуальной предпринимательской деятельности. При наличии других источников доходов, предусмотренных законом РФ, заемщик может также предъявить по ним копии документов.

- Документы, подтверждающие выплату клиентом первоначального взноса или гарантию его выплаты. Удостоверяющими документами являются: банковская выписка, где указывается остаток денежных средств на счету заемщика, платежный документ о внесении частичной оплаты по кредитуемому жилью. Если параллельно с получением кредита заемщик продает уже имеющееся у него жилье, то Сбербанк потребует представить справку о стоимости реализуемого объекта.

собственности на жилье. Еще банк непременно запросит оценочную стоимость жилья, техпаспорт, кадастровый паспорт (при наличии в собственности земли). Необходимо будет также принести выписку из ЕГРП о том, что права на собственность ограничены, согласие мужа/жены ( для тех, кто в браке) на передачу недвижимого имущества в залог. Если в качестве залога выступает приобретаемое жилье, то документы на него предоставляются Сбербанку не позднее 120 дней с того момента, как принято решение о выдаче ипотечного кредита.

собственности на жилье. Еще банк непременно запросит оценочную стоимость жилья, техпаспорт, кадастровый паспорт (при наличии в собственности земли). Необходимо будет также принести выписку из ЕГРП о том, что права на собственность ограничены, согласие мужа/жены ( для тех, кто в браке) на передачу недвижимого имущества в залог. Если в качестве залога выступает приобретаемое жилье, то документы на него предоставляются Сбербанку не позднее 120 дней с того момента, как принято решение о выдаче ипотечного кредита.

Читайте также: Как проходит сделка по ипотеке

Какие дополнительные документы могут потребоваться для получения ипотеки в Сбербанке?

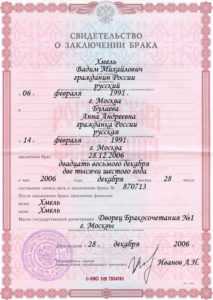

Рассматривая разрешение на выдачу ипотеки по специальным кредитным программам, Сбербанк может затребовать у заемщика дополняющие документы. Они понадобятся в том случае, когда клиент захочет воспользоваться специальной программой, предоставляемой молодым семьям или пожелает участвовать в программе «Ипотека плюс материнский капитал». Ничего страшного в них нет, необходимо всего лишь подтвердить свой особый социальный статус. Молодые семьи прилагают к заявлению на ипотеку брачное свидетельство и свидетельство о рождении каждого из детей, если они уже есть. Созаемщики, коими являются родители заемщика, документально подтверждают родство.

Все граждане, желающие участвовать в программе «Ипотека плюс материнский капитал» получают в госучреждениях сертификаты на использование средств материнского капитала в качестве первоначального взноса. Также может выдаваться документальное подтверждение, заверенное в Пенсионном фонде РФ и отражающее остаток суммы данного капитала.

Отзывы клиентов банка о получении ипотеки

Отзывы клиентов о получении ипотеки в Сбербанке делятся на две части. У одной половины все проходит гладко, начиная с подачи заявления и заканчивая выплатами, другие жалуются на недостатки. Это и непонятное затягивание сроков рассмотрения поданных документов на получение ипотеки (нередко вместо 5 дней клиенты получают ответ через два месяца), что не дает возможность планировать время покупки квартиры или начало строительства. Это и трудности с получением закладной после выплаты ипотечного кредита.

Отзывы клиентов о получении ипотеки в Сбербанке делятся на две части. У одной половины все проходит гладко, начиная с подачи заявления и заканчивая выплатами, другие жалуются на недостатки. Это и непонятное затягивание сроков рассмотрения поданных документов на получение ипотеки (нередко вместо 5 дней клиенты получают ответ через два месяца), что не дает возможность планировать время покупки квартиры или начало строительства. Это и трудности с получением закладной после выплаты ипотечного кредита.

Отмечается также некомпетентность некоторых сотрудников, которые не сообщают всех нюансов подписания договора и клиенты вынуждены платить большую ставку, чем планировали. Имеются трудности с досрочным погашением ипотеки: не каждый офис располагает информацией об этой возможности и бывают неполадки с программным обеспечением, что тоже не добавляет здоровья нервной системе, когда кредит фактически погашен, а работники банка этого подтвердить не могут.

crediti-bez-problem.ru

Документы для ипотеки в Сбербанке в 2018

На сегодняшний день при поиске наилучших условий по ипотечному кредитованию, многие будущие заемщики интересуются какие нужно подготовить документы для ипотеки в сбербанке 2018 года.

Так как оформление ипотеки это серьезный шаг, то и подойти к сбору всех документов для него тоже следует серьезно.

Разумеется, это не значит, что нужно лезть из шкуры и собирать все подряд справки и выписки (никто не будет с Вас спрашивать карту прививок из детского сада), но для того чтобы увеличить шансы на согласование ипотеки следует ознакомиться с перечнем документов по той или иной кредитной программе. Но обо всем по порядку.

Самые главные документы, которые требует ипотека в Сбербанке

Выбранная ипотечная программа диктует условия и список документов, необходимые для оформления долгосрочного кредита на квартиру.

Но каждый пакет документов в обязательном порядке содержит определенные составляющие:

Но каждый пакет документов в обязательном порядке содержит определенные составляющие:

- Паспортные данные.

- Заявку в виде анкеты.

- Документация по залоговому имуществу.

Разумеется, есть программы ипотечного кредитования, для которых вышеперечисленных документов достаточно, но в этом случае заемщик заведомо подписывает договор ипотеки на более жестких условиях.

Поэтому для смягчения требований по кредиту к основным документам следует добавить и дополнительные. Так справки, подтверждающие доход и трудоустройство заемщика.

Рекомендуем видео к просмотру:

к содержанию ↑

Чем подтвердить свой доход для одобрения ипотечного кредита в Сбербанке?

Банк в 2018 году предлагает оформление ипотечного кредита на более лояльных условиях для клиентов, чьи доходы должным образом подтверждены. Данный показатель свидетельствует о положительной характеристике платежеспособности заемщика.

Для снижения процентной ставки на ипотеку можно предъявить такие документы:

- Популярным подтверждением дохода среди клиентов Сбербанка является – 2 НДФЛ. Отчетным периодом являются последние полгода. Исключением являются случаи, когда клиент на последнем месте работы отработал менее 6 месяцев – тогда в справке указывается информация за фактически отработанное время.

- Некоторые государственные конторы имеют определенные ограничения на получение вышеупомянутого документа – в этом случае подтвердить доход в Сбербанке поможет справка этого учреждения установленного образца.

- Также не редки случаи, когда работодатель официально указывает в отчетности только минимальную ставку работника, остальной доход человека представлен как неофициальный. В этом случае подтвердить доход может справка по форме банка. Образец и форму для заполнения можно запросить у сотрудника банка или скачать скачать по ссылке.

- Также повысить уровень дохода клиента в глазах банка могут всевозможные справки по выплате ему пенсионных начислений (для работающих пенсионеров) и всевозможных пособий, компенсаций и т.д.

- Кроме трудовых доходов заемщик может иметь и дополнительные заработки, которые также могут благоприятно повлиять на условия Сбербанка. Для их подтверждения подойдет декларация для налоговой службы (она должна быть обязательно завизирована сотрудниками этой структуры).

- Доходы, полученные от операций сдачи в аренду любого типа помещений обязательно подтверждаются договором найма (подписанный нанимателем) вместе с документами на право собственности сдаваемого помещения. Вместе с этим также обязательно должна присутствовать налоговая декларация.

Фотогалерея:

к содержанию ↑Какие нужны документы, подтверждающие трудоустройство?

Для того чтобы убедить банк в своей состоятельности и способности расплачиваться по обязательствам, справки о доходах будет маловато. Хорошим подспорьем в этом деле служат документы, которые официально подтверждают трудоустройство будущего заемщика. Это может быть:

- Стандартным документом на этот случай является копия трудовой книжки клиента, заверенная уполномоченным лицом организации, где он трудоустроен. Также можно предъявить выписку из трудовой за последние 5 лет.

- Справка с последнего места работы, в которой обозначены должность заемщика и его стаж.

- Не всегда трудовые отношения работника и руководителя отмечаются записями в трудовой книжке – в этом случае выходом из положения можно считать заверенную должным образом копию трудового договора.

- Также на результат получения ипотеки влияют предоставленные лицензии на деятельность, свидетельство на право заниматься предпринимательской деятельностью и прочее.

Фотогалерея:

-

- Трудовая книжка.

- Образец трудового договора.

- Справка с работы.

к содержанию ↑

С чего начинается ипотека в Сбербанке?

А начинается она с подачи заявки, которая имеет форму анкеты. Это самый первый документ, который возглавляет список каждой ипотечной программы Сбербанка. Для получения формы этого документа следует обратиться в ближайшее отделение банка и попасть на консультацию к специалисту. Также это можно сделать через интернет – скачать с официального сайта Сбербанка.

Схема действий для оформления ипотеки в Сбербанке.

В форме этой заявки-анкеты необходимо указать всю информацию о себе, наряду с этим подкрепив слова документами. Для этого в момент заполнения анкеты на руках у заемщика уже должны быть документы, перечисленные в предыдущих разделах статьи.

к содержанию ↑Дополнительные документы для участия в спецпрограммах Сбербанка

Так как Сбербанк имеет широкий ассортимент кредитных продуктов, то по каждому из них с заемщика потребуется предоставление дополнительных данных, которые бы подтверждали его категорию и возможность воспользоваться данным спецпредложением Сбербанка по ипотечному кредитованию.

к содержанию ↑Ипотека молодой семье в Сбербанке

В данной программе участники должны иметь возраст моложе 35 лет, быть официально женатыми и иметь одного или нескольких детей на момент заключения сделки. Для участия в программе кредитования Сбербанка заемщики должны будут предоставить кроме основных документов, еще и:

- Свидетельства о рождении каждого из детей.

- Свидетельство о регистрации брака.

- Для того чтобы доход каждого члена семьи учитывался при принятии решения о выдаче кредитных средств, необходимо предъявить справку о степени родства.

Фотогалерея:

-

- Свидетельство о рождении детей

-

- Свидетельство о браке

-

- Пример справки о степени родства.

к содержанию ↑

Ипотека под материнский капитал Сбербанка

Государственный сертификат на материнский капитал

Начисления после рождения второго ребенка в семье могут использоваться на погашение первоначального взноса по ипотеке Сбербанка.

Для участия в кредитной программе заемщику необходимо предъявить:

- Сертификат материнского капитала.

- Справка из пенсионного фонда с информацией об остатке на лицевом счету.

Ипотека для военнослужащих от Сбербанка

Предусматривает заполнение анкеты-заявки, отличающейся от стандартной формы. Бланк этой заявки можно также спросить у специалиста отделения Сбербанка или скачать с сайта банка.

Порядок оформления военной ипотеки в ПАО «Сбербанк».

к содержанию ↑Жилищный кредит Сбербанка с иным залогом

Чаще всего эту программу выбирают клиенты, у которых по тем или иным причинам нет средств на первоначальный взнос или же по кредитуемому объекту недвижимости невозможно составить закладную, так как он находится еще на этапе строительства.

Условия кредита под залог в ПАО «Сбербанк».

В этом случае залогом могут выступать любые помещения, находящиеся в собственности заемщика. Также в качестве кредитного залога может стать автомобиль.

Для того чтобы получить ипотеку по условиям этой кредитной программы необходимо предоставить:

- Подтверждение прав требования (если они выступают в качестве залога).

- Согласие всех членов семьи.

- Для заложенного автомобиля потребуется его оценка.

- Право на владение ценными бумагами, если они являются залогом, также необходимо подтвердить.

- Если в качестве залога выступает иная недвижимость, то список документов, подтверждающих это, будет гораздо шире: документы, подтверждающие право собственности, оценка состояния недвижимости, кадастровый план, справка об отсутствии прописки на площади залогового имущества у третьих лиц, согласие членов семьи и органов опеки.

Пакет документов. необходимых для оформления ипотеки.

Все эти справки и выписки необходимо предоставить совместно с заявкой на кредит. После согласования суммы кредита, в банк необходимо предъявить подтверждение достаточной суммы для погашения ПВ, а также всю необходимую документацию по объекту недвижимости, для покупки которого оформляется кредит.

к содержанию ↑Распределение документов по участникам процесса в Сбербанке

Так как процесс оформление кредита затрагивает не только заемщика, то документы потребуются и от продавца недвижимости. Итак:

| Документы от покупателя | Документы от продавца |

|---|---|

| Оценка недвижимости, произведенная аккредитованной Сбербанком компанией. Списки всех компаний, занимающихся этим, можно получить у специалиста банка, который ведет сделку. | Документы, подтверждающие право собственности на недвижимость, участвующую в кредитовании (свидетельство о наследовании или договор купли-продажи). |

| Справки и выписки, подтверждающие платежеспособность покупателя – сберегательная книжка, выписка из лицевого счета или расписка продавца о полученном авансе. | Выписка из ЕГР (Единого государственного реестра). |

| При наличии супруга, потребуется нотариально заверенное согласие на передачу недвижимости в залог по кредиту. | Если недвижимость имеет долевой тип, то от всех владельцев необходимо получить отказ от преимущественного права приобретения той части, на которую оформляется кредит. |

| Личные документы, подтверждающие личность. | Согласие второго супруга на сделки по недвижимости. |

| Документы, подтверждающие доход заемщика. | При долевом участии несовершеннолетнего необходимо документальное согласие органов опеки. |

| Документы о наличии кредитов на имя заемщика и сумме к их погашению. | Если продажа производится доверенным лицом от имени продавца, необходимо предъявление нотариальной доверенности. |

Подведем итоги

Для проведения сделки по ипотечному кредитованию в Сбербанке необходим ряд документов, на подготовку которого уйдет немало времени, поэтому готовиться необходимо заранее. Учитывать нужно и тот фактор, что у каждого документа имеется свой срок действия.

Если он выйдет, собирать пакет придется заново. В основном же процесс документального оформления ипотечного кредита в Сбербанке не такой уж и сложный и справиться с ним по силам любому жителю страны, который мечтает приобрести собственное жилье.

ob-ipoteke.info