Новый налог на недвижимость в России

Налоговая политика страны постоянно претерпевает изменения, поэтому узнать о том, каким будет новый налог на недвижимость в России стоит каждому, потому что действующее законодательство претерпевает ряд некоторых изменений, о которых стоит знать каждому. Сразу нужно сказать о том, что сегодня любая недвижимость подлежит оценке, поэтому с такой процедурой сталкиваются не только те, кто хочет сдавать в аренду или продать свой участок, но и те, кто хотят оформить любой договор или контракт, связанный с землей.Содержание статьи:

- О чем стоит знать?

- Как проходит процедура оценки недвижимости?

- Кто должен платить налог?

- Какой будет ставка?

- Кто может рассчитывать на льготы?

- Небольшой вывод

О чем стоит знать?

В соответствии с новыми формами отчетности плательщики обязаны теперь указывать все нематериальные, а также материальные средства, которыми они владеют, ведь с помощью налогов люди будут наполнять государственную казну. Независимо от формы собственности налог на недвижимость в обязательном порядке должны оплачивать как юридические, так и физические лица.Для того чтобы информация о стоимость земли оставалась всегда актуальной, оценка недвижимости должна осуществляться систематически. Сроки определяются в каждом случае индивидуально и зависят от того какое назначение имеет участок и где именно она находится. И сразу нужно сделать о том, что тем, кто обращается в соответствующие органы для оценки своей территории, необходимо предварительно собрать пакет документов, в список который входят:

- документ, который подтверждает собственность для того или иного земельного участка;

- свидетельство о праве владения пользования землей;

- копию паспорта и ИНН;

- с собой также очень желательно иметь документы на другое недвижимое имущество.

Как проходит процедура оценки недвижимости?

Учитывая тот факт, что расчет налога на недвижимость зависит от ее оценки, стоит отдельно обсудить проведение данной процедуры. Регламентировать оценку недвижимости должны определенные правила и постановления, которые зафиксированы в законодательстве страны. Причем необходимо сразу сделать акцент на том, что денежная оценка является основой для расчета арендной платы за пользование конкретным земельным наделом. Также она является основой для начисления и самого налога (то есть именно на основании стоимости земли рассчитывается ставка налога). Часто величина оценки является основой для разработки определенных программ, реформ, вызывает потребность в новых законопроектах, используется для расчета размера льготы.Стоит отметить, что осуществлять оценку не может любое лицо. Юридическую силу заключение приобретает лишь в том случае, если оценка выполнена сертифицированными специалистами, имеющими все необходимые лицензии на проведение своей деятельности и отмечают это на самом документе.

Кто должен платить налог?

Официальный налог на недвижимость для юридических лиц должны оплачивать все те, кто является владельцами земельной недвижимости. При этом, указывает закон, неважно каким же образом исtriboona.ru

Изменения в налоге на имущество физлиц

Основание: Федеральный закон от 03.08.2018 № 334-ФЗ. Изменения, которые улучшают положения налогоплательщика и действуют с 2017 года.

Снижен налог на имущество физических лиц по отдельным объектам недвижимости. Так как поправки улучшили положение налогоплательщиков, значит, нововведения вступили в силу «задним числом», то есть, с 2017 года.

Давайте внимательно ознакомимся с изменениями, которые «работают» уже сейчас. Изменения, которые вступают в силу с 3 сентября 2018 года и с 1 января 2019 года будут рассмотрены мною в отдельном материале в ближайшее время.

1) Изменения касаются частей жилого дома.

Налоговая база в отношении квартиры, части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома.

Ранее вычет в размере 20 кв.м. не применялся к «частям» жилого дома.

2) Изменения касаются частей квартиры.

Налоговая база в отношении комнаты, части квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты, части квартиры.

Ранее вычет в размере 10 кв.м. не применялся к «частям» квартиры.

3) Изменения касаются гаражей и машино-мест, которые расположены в торгово-офисных объектах.

Ранее такие объекты облагались по максимальной ставке налога – 2 % и по ним не действовали льготы. А с 2017 года по ним «работает» федеральная льгота и применяется максимальная ставка налога 0,3%.

4) Изменения касаются детей-инвалидов.

Если ранее право на льготу имели инвалиды с детства, то теперь к ним включили и детей-инвалидов.

Давайте представим все в форме удобной таблицы, чтобы вам было наглядно сравнить две редакции главы 32 Налогового кодекса.

Изменения в налоге на имущество физических лиц

| Номер статьи НК РФ | Как было ранее | Как стало |

| Пункт 3 статьи 403 | Налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры. | Налоговая база в отношении квартиры, части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома. |

| Пункт 4 статьи 403 | Налоговая база в отношении комнаты определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты. | Налоговая база в отношении комнаты, части квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты, части квартиры. |

| Пункт 2 статьи 406 | В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих: 1) 0,1 процента в отношении: – жилых домов, квартир, комнат; – объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; – единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом; – гаражей и машино-мест; – хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. | В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих: 1) 0,1 процента в отношении: – жилых домов, частей жилых домов, квартир, частей квартир, комнат; – объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; – единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом; – гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта; – хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства; |

| Подпункт 3 пункта 1 статьи 407 | Право на налоговые льготы имеют инвалиды с детства. | Право на налоговые льготы имеют инвалиды с детства, дети инвалиды. |

| Пункт 4 статьи 407 | Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи; 5) гараж или машино-место. | Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения: 1) квартира, часть квартиры или комната; 2) жилой дом или часть жилого дома; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи; 5) гараж или машино-место. |

| Пункт 5 статьи 407 | Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса. | Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения |

| Пункт 8 статьи 408 | Сумма налога за первые четыре налоговых периода с начала применения порядка определения налоговой базы, исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле: Н = (Н1 — Н2) x К + Н2 | Сумма налога за первые три налоговых периода с начала применения порядка определения налоговой базы, исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле: Н = (Н1 — Н2) x К + Н2 |

| Пункт 8 статьи 408 | Налоговая база определяется по формуле Н = (Н1 — Н2) x К + Н2, где К – это коэффициент, равный: 0,2 – применительно к первому налоговому периоду; 0,4 – применительно ко второму налоговому периоду; 0,6 – применительно к третьему налоговому периоду; 0,8 – применительно к четвертому налоговому периоду . | Налоговая база определяется по формуле Н = (Н1 — Н2) x К + Н2, где К – это коэффициент, равный: 0,2 – применительно к первому налоговому периоду; 0,4 – применительно ко второму налоговому периоду; 0,6 – применительно к третьему налоговому периоду. Коэффициент 0,8 не применяется. |

| Пункт 5 статьи 409 | Не было пункта | Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса. |

Налог на имущество физических лиц в 2018 году: инструкция, расчеты, пример расчета.

Friend me:

moy-nalog.ru

Налог на имущество физических лиц для пенсионеров в 2019 году

Содержание статьи:

Рано или поздно, каждый человек приобретает статус пенсионера. Это не освобождает его от уплаты некоторых налогов. Другое дело, что пожилые люди часто не знают своих прав. Следствием этого является то, что пенсионер переплачивает налог тогда, когда это совершенно не обязательно. А между тем, сегодняшнее законодательство предусматривает для пенсионеров и ряд льгот. В их число входит и налог, взимаемый ежегодно с недвижимого имущества. Как же вносят налог за свою недвижимость люди пенсионного возраста в 2019 году?

Налог для пенсионеров на имущество

Сегодня налогообложению подлежит недвижимое имущество, представляющее собой квартиры, дома, гаражи, комнаты, хозяйственные постройки. С этого года применительно к пенсионерам действует правило, по которому если человек владеет только одним объектом недвижимости того или иного вида, то налог за него он не платит. Например, если из недвижимости у человека только одна квартира и гараж, то они не требуют уплаты налога.

Однако встречаются и состоятельные пенсионеры. Например, люди могут иметь в собственности две квартиры и комнату. В этом случае за вторую квартиру уже придется заплатить налог по установленным правилам, а комната останется без налогообложения. Или вот еще один пример: у человека имеются две квартиры и два гаража. В этом случае налог будет платиться с одной квартиры и одного гаража.

С применением льгот мы разобрались, однако, они не возникают автоматически. Для этого человек должен прийти в свой налоговый орган с заявлением, приложив к нему копию пенсионного удостоверения.

Налоговая база по налогу на имущество с 2019 года

Этот год ввел новые правила определения базы, с которой взимается платеж за недвижимость. Если ранее за основу принималась инвентаризационная стоимость того или иного объекта недвижимости, то теперь налог будет считаться на основе кадастровой стоимости, которая вплотную приближена к рыночной.

Возникает вопрос, а как же увидеть эту самую кадастровую стоимость. Сделать это очень просто и в течение нескольких минут. Достаточно посетить сайт Росреестра и пройти процедуру регистрации. После этого стоит перейти к разделу «Электронные сервисы». Там нужно выбрать ссылку «Получение сведений из ГКН» и сформировать запрос применительно к конкретному объекту недвижимости. Обратите внимание, что датой определения кадастровой стоимости является 1 января года, за который платится налог. После того, как запрос был сформирован, результат человек может получить как в виде электронного документа, так и посредством электронной почты.

Полученная кадастровая стоимость не является окончательной величиной. Для получения итоговой базы налогообложения из имеющейся суммы необходимо вычесть кадастровую стоимость определенного количества метров площади:

• 20 по отношению к квартире;

• 10 применительно к комнате;

• 50 для домов.

Не исключено, что в результате подсчетов окончательная сумма будет равна нулю или с отрицательным значением. В данной ситуации ничего платить не нужно.

Сумма налога на объект недвижимости в 2019 году

Сегодня ставки налога на недвижимость собраны в ст. 406 Налогового кодекса РФ. Их величина составляет от 0.1 до 3 процентов. Однако применительно к объектам, которые могут иметь пенсионеры, налог на недвижимость уплачивается по ставке 0.1%.

Под нее, в частности, подпадают:

• Квартиры и комнаты;

• Гаражи и места в подземных паркингах;

• Жилые дома;

• Хозяйственные постройки на садовых и подобных им участках, при условии, что их площадь не больше 50 кв. м.

Следует принимать во внимание, что местные власти могут как уменьшить ставку налога на недвижимость, так и увеличить ее, но не более, чем в 3 раза, по сравнению с той, которая предусмотрена Налоговым кодексом. Поэтому желательно ознакомиться еще и с местными документами.

Налог на недвижимое имущество уплачивается 1 раз в год, до 1 октября будущего года. Основанием для оплаты будет налоговое уведомление, которое получит пенсионер. Однако перед тем как его направить, налоговый орган может запросить у человека определенные сведения.

Льготы по налогу на имущество

В Налоговом кодексе РФ в части всех налогов установлен перечень льгот. Не стал в этом отношении исключением и налог, взимаемый с недвижимости. Все льготные категории перечислены в ст. 407.

Применительно к пенсионерам существуют следующие пункты:

1. Освобождение от налога людей, получающих пенсию, и лиц пенсионного возраста, которым выплачивается пожизненное денежное содержание (п. 7).

2. Освобождение от налога лиц, имеющих на дачном или аналогичном участке различные хозяйственные постройки, при условии, что площадь каждой из них не превышает 50 квадратных метров (п. 15).

3. Освобождение от уплаты налога людей творческих профессий (в том числе и пенсионеров) в отношении объектов, где они ведут свою деятельность (п.14).

Неотъемлемым условием применения той или иной льготы является использования недвижимости в личных целях. Если же пенсионер будет использовать принадлежащий ему объект для предпринимательской деятельности, то он потеряет право на льготы.

Нужна помощь юриста?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Консультация бесплатна!

alljus.ru

Налог на имущество по кадастровой стоимости для юридических лиц в 2018 — 2019 году

Можно сколько угодно возмущаться самим фактом того, что на недвижимость, находящуюся в собственности, начисляются налоги, но факт остается фактом – закон предусматривает, что любое недвижимое имущество является объектом налогообложения. А каков налог на имущество по кадастровой стоимости для юридических лиц в 2018 — 2019 году, читайте далее.

Налог на имущество по кадастровой стоимости для юридических лиц в 2018 — 2019 году

Содержание материала

Юридический нонсенс

По большому счету, факт налогообложения недвижимости противоречит конституционным нормам. Статья 35 Основного Закона страны гарантирует каждому гражданину право приобретать, владеть и пользоваться своей собственностью, в том числе и недвижимым имуществом. Однако согласно той же статье никто не имеет права лишить человека собственности, кроме как по судебному вердикту. В соответствии с данной статьей каждый гражданин Российской Федерации может приобретать и владеть собственностью. Но действительно ли в полной мере он может осуществлять свое право владения?

Статья 35 Основного Закона страны

Приобретение в собственность подразумевает, что гражданин либо организация вложили собственные средства в покупку недвижимости. Любая покупка, вплоть до самой мелкой, уже включает в себя налогообложение. То есть, приобретая, к примеру, квартиру, гражданин уже оплатил все налоговые сборы. И тут вступает в силу юридический нонсенс. Являясь собственником квартиры, гражданин, тем не менее, не является ее владельцем. Потому что при долгах по налогам квартиру могут изъять из его собственности. То есть, получается, что право на собственность, таким образом, уже не является неотъемлемым правом гражданина.

Споры о законности налогов на недвижимость ведутся юристами во всем мире. Это означает, что проблема действительно существует. Однако очень малое количество стран посчитало возможным вообще отказаться от этого вида налога, либо сократить его до размеров, не вызывающих нареканий со стороны налогоплательщиков. Практически не существует налогов на недвижимость в Великобритании, Ирландии и полностью они отсутствуют в Хорватии, Монако, Лихтенштейне и Мальте. Как видим, это список далеко не бедных стран.

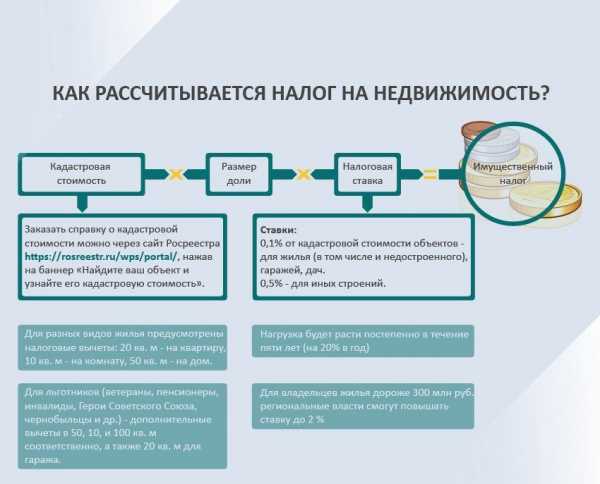

Как рассчитать налог на недвижимость

Налогообложение по кадастровой цене в РФ

06.10.2014 года Президент РФ подписал закон о внесении поправок в Налоговый Кодекс.

Таким образом, все виды налогоплательщиков, как юридические, так и частные лица, были приведены в равное положение по уплате налога на недвижимость по их кадастровой цене.

Номера статей Главы 32. Налог на имущество физических лиц

При этом глава 30 НК РФ о налогообложении имущества юридических лиц осталась без модификаций.

Глава 30 НК РФ о налогообложении имущества юридических лиц

Понятие кадастровой стоимости

Как следует из самого термина, кадастровая цена устанавливается по кадастровым (реестровым) записям. Соответственно, вычисляется она по результатам государственной оценочной деятельности и соответствует рыночной цене, установленной массовым методологическим способом.

Установленные таким образом цены вносятся в государственную кадастровую книгу с присвоением каждому объекту недвижимости собственного номера.

Калькулятор налога на имущество по кадастровой стоимости для юридических лиц в 2018 — 2019 году

Принадлежащее юридическим лицам недвижимое имущество

В традиционном понимании понятие «недвижимость» означает привязанность имущества к земле, земельному участку. В отношении юридических лиц законодатель несколько расширяет это традиционное понимание. Так, в налогообложении юридических лиц в качестве недвижимого имущества также могут выступать:

- Морские и речные суда международной и внутренней навигации, которые подлежат обязательной государственной регистрации.

- Авиалайнеры, самолеты, вертолеты.

- Объекты космического назначения.

- Другое имущество, которое законодатель может отнести к недвижимому.

Что такое недвижимое имущество

Еще одно различие в налогообложении по кадастровой цене между юридическими и физическими лицами выражается в том, что налогом облагаются не только собственная недвижимость юридического лица, но и объекты взятые:

- в пользование;

- в оперативное распоряжение;

- в управление по доверенности от собственника;

- по концессии, находящееся на балансе, как учитываемое в совместной партнерской деятельности и проводимое по бухгалтерскому балансу.

Налог на землю по кадастровой цене

Следует уточнить, что участки земли не облагаются налогом на недвижимость, поскольку законодатель в их отношении применяет другой вид налогообложения, а именно земельный налог.

Глава 31. Земельный налог

В силу ст. 387 НК размеры налога определяются подзаконными региональными актами на уровне муниципальных органов самоуправления в зависимости от кадастровой стоимости земли. При этом ст. 389 НК РФ выводит из объектов налогообложения следующие земли:

- выведенные либо ограниченные в обороте;

- лесного фонда;

- водного фонда;

- входящие в многоквартирный жилой массив.

Статья 387. Общие положения

Статья 389. Объект налогообложения

Налоговая ставка устанавливается статьей 394 НК РФ.

| Земельный фонд | Ставка налогообложения |

|---|---|

| Земли аграрного назначения, используемые для с/х деятельности, занятые жилым фондом и личными подсобными хозяйствами | 0,3% от кадастровой цены |

| Прочие земельные участки | 1,5% от кадастровой цены |

Статья 394. Налоговая ставка

Важно! Юридические лица – плательщики налогов по упрощенной схеме, также являются плательщиками налогов по кадастровой стоимости, если объекты включены в региональные кадастровые книги.

Объекты налогообложения и способы оплаты налога по кадастровой стоимости

Статья 378.2 Налогового Кодекса дает исчерпывающий перечень объектов недвижимого имущества юридических лиц, подлежащих налогообложению по их кадастровой стоимости.

| Наименование субъекта налогообложения | Налоговая ставка по кадастровой стоимости |

|---|---|

| Центры и комплексы коммерческих организаций, деловые центры | Не более 2% от кадастровой стоимости |

| Помещения, предназначенные для офисов, магазинов, пунктов общественного питания и бытового обслуживания | Не более 2% от кадастровой стоимости |

| Недвижимость иностранных компаний и организаций, действующих на законных основаниях на территории РФ | Не более 2% от кадастровой стоимости |

Основным условием для налогообложения, согласно заданной таблице, является целевое назначение недвижимости для управленческого или коммерческого использования.

Налог на имущество организаций

Способами оплаты налога являются авансовый или годовой варианты.

При авансовом способе оплаты налоговые отчисления производятся либо ежемесячно, либо раз в полугодие, а при годовом – к концу налогового периода, заканчивающегося 31 марта года, следующего за налоговым. При этом исчисление налоговой выплаты осуществляется по следующей схеме:

Схема исчислений налоговой выплаты

При этом правилом определения налогооблагаемой площади (налоговой базы) станет формула:

Общая площадь постройки × конкретная площадь помещения, используемого под бизнес.

Важно! Сотрудник налоговых органов имеет право внесения изменений в расчет и прибавки к налоговой выплате недоучтенной бухгалтером суммы по налоговой базе.

Отчетными периодами для юридических лиц, осуществляющих платежи по кадастровой стоимости, считаются первый, второй и третий кварталы календарного года.

Платежи по кадастровой стоимости

Переоценка кадастровой стоимости

Государственная деятельность по кадастровой оценке недвижимости регламентируется Законом РФ «Об оценочной деятельности», а именно статьями 24.11 – 24.21 данного закона.

Государственная кадастровая оценка, статьи 24.11 – 24.21

В соответствии со ст. 24.12 переоценка кадастровой стоимости проводится по решению органов местного самоуправления, либо по решению органов государственной власти не чаще одного раза в течение трех лет.

Статья 24.12. Принятие решения о проведении государственной кадастровой оценки

При проведении оценочной комиссии учитываются естественный износ недвижимости, потеря в стоимости в связи с авариями, природными катаклизмами и другими событиями, повлекшими изменение стоимости недвижимости.

Опротестование решения оценочной комиссии по кадастровой стоимости

С момента перехода от исчисления налоговых выплат на недвижимость исходя из их инвентаризационной оценки к оплате по кадастровой стоимости, стали возникать спорные ситуации между налогоплательщиком и кадастровыми органами.

С учетом того, что переоценка кадастровой цены происходит не более чем раз в три года, очень актуальными становятся вопросы обжалования выводов оценочной комиссии. Достаточно часто встречаются случаи завышения стоимости недвижимости в результате поверхностной оценки, ошибочного толкования норм закона, неверного установления характера собственности либо реальных производственных площадей.

Самым простым способом предотвращения излишнего начисления налоговых выплат будет постоянный мониторинг кадастровых оценок. Узнать о кадастровой цене недвижимого имущества можно на сайте федеральной кадастровой службы «Росреестр», предоставляющем информацию в режиме online.

Официальный сайт Росреестра

При подобной системе наблюдения можно будет оспорить оценку до того, как на недвижимость придется платить налог. Дело в том, что суммы переплаченного налога не возвращаются, даже если удалось доказать ошибочность кадастровой оценки.

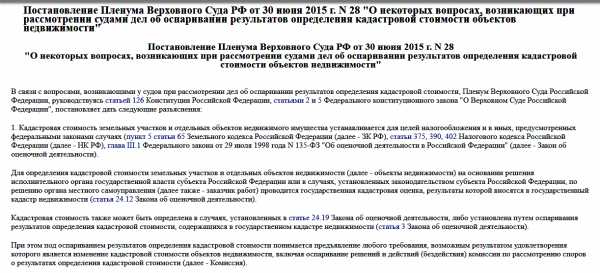

При разрешении подобных споров органы, правомочные их рассматривать, руководствуются, помимо требований закона, еще и Постановлением Пленума Верховного Суда РФ.

Постановлением Пленума Верховного Суда РФ

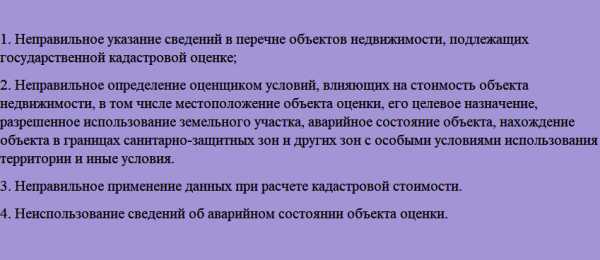

В соответствии с указаниями Пленума, могут расцениваться, как база для пересмотра кадастровой цены, следующие нарушения при оценке:

Нарушения при оценке

Органы, полномочные рассматривать кадастровые споры

Законодательство РФ не предусматривает для юридических лиц выбора метода обжалования. Если граждане имеют возможность выбирать, обратиться ли им в комиссию по спорам о кадастровой цене или в суд, то для юридических лиц предусмотрен порядок обязательного рассмотрения заявления в комиссии по кадастровым спорам.

При опротестовании юридическое лицо должно представить в комиссию заявление и документы, неоспоримо подтверждающие, что при оценке объекта были допущены ошибки, приведшие к неправильному оцениванию.

Пример заявления о пересмотре результатов определения кадастровой стоимости

Комиссия по прошествии не более одного месяца со дня получения жалобы должна рассмотреть приведенные в ней доводы и вынести вердикт по существу вопроса.

В случае несогласия заявителя с решением комиссии он имеет право обжаловать его в судебную инстанцию.

К сведению! Заявления в комиссию по решению споров по кадастровой оценке не облагаются госпошлиной.

Судебная компетенция

Надо сразу уточнить, что при отказе комиссии в удовлетворении заявления обязательное обжалование не требуется. Заявитель имеет право как опротестовать решение, так и забыть о нем, обратившись в суд с первичным иском. Ввиду того, что закон предусматривает досудебный порядок, решение комиссии в любом из вариантов должно быть приложено к судебному иску. Если решение не будет приложено, суд оставит иск без движения.

Дополнительно к документам, которые уже были на рассмотрении комиссии, при обращении в суд заявитель должен приложить:

Дополнительные документы

Порядок разбирательства судами подобного рода споров регламентируется Законом «Об административном судопроизводстве РФ», а именно его главой 25.

Этим же законом установлена и подсудность по кадастровым оценкам недвижимости.

Подсудность по кадастровым оценкам недвижимости

Решение первой инстанции подлежит обжалованию в течение 30 дней.

Видео — Изменения по налогу на имущество организаций

law-world.ru