Налог на имущество организаций в Москве 2018

Для кого установлена льгота

налогоплательщики уплачивают налог в размере 25 процентов суммы налога, исчисленной в отношении нежилых зданий (строений, сооружений) или помещений в них, используемых налогоплательщиком для размещения рабочих мест работников, обеспечивающих его производственную деятельность

Основания

Порядок определения вида фактического использования зданий (строений, сооружений) и нежилых помещений для целей налогообложения определен постановлением Правительства Москвы от 14.05.2014 № 257-ПП. Документы: 1. акт Госинспекции о фактическом использовании нежилых зданий, являющихся объектом льготирования; 2. св-во о государственной регистрации права на земельный участок или кадастровая выписка с указанием разрешенного вида использования земельного участка, в том числе и в случае аренды, земельного участка. документом, подтверждающим факт отсутствия передачи объектов недвижимости в пользовании 3-ми лицами является акт о фактическом использовании здания и нежилого помещения составленный Госинспекцией. Иными документами могут являться: штатное расписание организации. копии трудовых и гражданско-правовых договоров. должностные инструкции, другие кадровые документы, планы рабочих помещений, паспорта рабочих мест, либо иные документы (бухгалтерская (финансовая) отчетность, первичные учетные документы), содержащие сведения о площади, отведенной под рабочие места работников, обеспечивающих производственную деЯтельность, и материально-техническом оснащении этих мест(к примеру, инвентарные карточкиучета основных средств, документы для учета малоценного и быстроизнашиваемого имущества и т.д.).

Условия предоставления

при одновременном соблюдении следующих условий: 1) нежилые здания (строения, сооружения) или помещения в них не переданы в пользование третьим лицам; 2) нежилые здания (строения, сооружения) расположены на земельных участках, вид разрешенного использования которых предусматривает только размещение объектов промышленности и (или) производства и (или) административных зданий (строений, сооружений) промышленности, материально-технического, продовольственного снабжения, сбыта и заготовок промышленности; 3) по результатам последних мероприятий по определению вида фактического использования, проведенных с 1 января года, предшествующего налоговому периоду, за который заявлена налоговая льгота, по 30 июня года указанного налогового периода, установлено, что не менее 20 процентов общей площади здания (строения, сооружения), расположенного на земельных участках, указанных в пункте 2 данной части, или на смежных с ними земельных участках, используется налогоплательщиком для осуществления его производственной деятельности. При этом указанное здание (строение, сооружение) или помещения в нем находятся в собственности налогоплательщика или закреплены за ним на праве хозяйственного ведения и не переданы в пользование третьим лицам; 4) по результатам последних мероприятий по определению вида фактического использования, проведенных с 1 января года, предшествующего налоговому периоду, за который заявлена налоговая льгота, по 30 июня года указанного налогового периода, установлено, что не менее 20 процентов общей площади здания (строения, сооружения) используется налогоплательщиком для размещения рабочих мест работников, обеспечивающих его производственную деятельность. В случае отсутствия в результатах проведенных мероприятий по определению вида фактического использования указанных нежилых зданий (строений, сооружений) информации о наличии рабочих мест работников, обеспечивающих производственную деятельность, налогоплательщик имеет право предоставить иные документы, подтверждающие соблюдение данного условия в отчетном (налоговом) периоде, за который заявлена налоговая льгота. Право на применение налоговых льгот, установленных статьей 4.1, возникает (прекращается) с первого числа квартала, следующего за кварталом, в котором выполняются (прекращаются) условия их применения. Если по результатам последних мероприятий по определению вида фактического использования объектов недвижимого имущества, проведенных с 1 января года, предшествующего налоговому периоду, за который заявлена налоговая льгота, по 30 июня года указанного налогового периода, установлен вид фактического использования объектов недвижимого имущества, предусмотренной частью 2.1 данной статьи, то условия применения данной льготы в части определения вида фактического использования объектов недвижимого имущества считаются соблюденными на 1 января года, за который заявлена налоговая льгота (часть 4 статьи 4.1) .

nalogovaya.ru

Налог на имущество организаций Москва

Законом г. Москвы от 21.02.2018 N 4 введена льгота в отношении движимого имущества по налогу на имущество организаций на 2018 год.

С 2018 года регионы сами принимают решение применять на своей территории льготу по налогу на имущество организаций в отношении движимого имущества или нет. Такое право предоставлено регионам ст. 381.1.

О налоге на имущество организаций (с изменениями на 17 мая 2018 года)

НК РФ (которая вступила в силу с 2018 года).

Закон г. Москвы от 21.02.2018 N 4 установил льготу для движимого имущества на 2018 год (применяется с 1 января 2018 года). Этот закон утрачивает силу с 1 января 2019 года (ст. 2), соответственно, если льготу на 2019 год не продлят, то с 2019 года движимое имущество в Москве будет облагаться налогом.

Рассматриваемая льгота по налогу на имущество организаций теперь указана в п. 31 ч. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций»:

«1. Освобождаются от уплаты налога:

31) организации — в отношении движимого имущества, указанного в пункте 25 статьи 381 Налогового кодекса Российской Федерации.»

В свою очередь, п. 25 ст. 381 НК РФ устанавливает:

«25) организации — в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств

, за исключением следующих объектов движимого имущества, принятых на учет в результате:— реорганизации или ликвидации юридических лиц;

— передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 настоящего Кодекса взаимозависимыми.

Исключения, установленные абзацами вторым и третьим настоящего пункта, не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов.»

Льгота по движимому имуществу в Москве применяется и в случае, если такое движимое имущество передано в аренду (п. 4.1. ч. 3 ст. 4 Закона г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций»).

Дополнительно

Материалы по теме «Налоговый контроль»

Министерство образования Российской Федерации

Дальневосточная государственная академия экономики и управления

Кафедра «Финансы и кредит»

Контрольная работа

По дисциплине: «Налоги и налогообложение»

Тема: Налог на имущество юридических лиц

Руководитель: Выполнено:

_______________ _______________

_______________ _______________

Владивосток

Введение

В настоящее время, большие предприятия вынуждены открывать вакансии во внутренние налоговые отделы, для проведения расчётов по различным сборам и платежам в бюджетные и внебюджетные фонды.

Налоги и сборы, зачисляемые в бюджет г. Москвы

Политическая среда, сложившаяся за последнее десятилетие в РФ дала возможность предприятиям самостоятельно развиваться, однако в экономическом плане большинство нынешних крупных предприятий-производителей отечественного товара имеют значительную сумму задолженности перед государством. Максимально-выгодная уплата налога на имущество предприятий для самого плательщика, несомненно, скажется на стабильности предприятия, однако общее положение его будет зависеть от работы всего налогового отдела и тщательной проработки налогового законодательства. Актуальность проработки данного налога не больше, чем какого-либо другого, но интерес к ней был вызван тем, что с имуществом предприятия связана целая четверть счетов бухгалтерского учёта и анализ данной области предоставляет некоторые преимущества при изучении бухгалтерского учёта и, конечно, самого налогообложения.

1 Понятие и расчет налогооблагаемой базы. 4

2 Плательщики налога и льготы по налогу на имущество 7

3 Ставки, сроки уплаты. 10

4 Порядок расчёта и пример исчисления налога на имущество. 11

5 Список литературы. 27

1 Понятие и расчет налогооблагаемой базы.

Налог на имущество предприятий является региональным налогом, 50% которого поступает Бюджет Субъекта Федерации, а другие 50% в местные бюджеты.

Субъект (плательщик) – предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ, и их филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчётный (текущий) счёт.

Объект – основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика, при этом основные средства, н/м активы, МБП учитываются по остаточной стоимости.

Источник – финансовый результат субъекта.

Единица обложения – рубль.

Ставка налога – предельный размер не может превышать 2%.

Льгота по налогу – а) для отдельных субъектов, которые освобождены от уплаты налога.

б) для отдельных объектов, находящихся на балансе предприятия. (подробнее льготы по налогу будут рассматриваться дальше)

Налогооблагаемая база – среднегодовая стоимость имущества предприятия.

Отчётный период – первый квартал, полугодие, девятый месяц, год.

Расчёт налогооблагаемой базы и среднегодовой стоимости имущества **Налогооблагаемая база считается, как сумма отражаемых в активе баланса остатков по следующим бухгалтерским счетам:

по предприятиям, применяющим план счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий: Таблица№1

* ЗРФ №20 “О налоге на имущество предприятий” от 13.12.91

**Инструкция ГНС РФ №33 “О порядке исчисления и уплаты в бюджет налога на ИП” от 8.06.95

Продолжение Таблицы№1

В налогооблагаемой базе учитываются также прочие запасы и затраты по статье “Прочие запасы и затраты” раздела II актива баланса.

При определении налогооблагаемой базы следует остатки по счёту бухгалтерского учёта 20 и 36 уменьшать на незавершённое производство продукции и выполненные этапы работ по государственному оборонному заказу, дальнейшее производство которых приостановлено из-за отсутствия бюджетного финансирования.

Пример№1 расчёта налогооблагаемой базы:

Таблица№2

Рассчитываем сумму среднегодовой стоимости имущества на 1 января:

По Таблице№1 и №2 S=+01-02+04-05+10+12-13+20+31+40=2.285.129

Среднегодовая стоимость имущества предприятия за отчётный период определяется путём деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчётного года и на первое число следующего за отчётным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчётного периода.

Пример№2 расчёта среднегодовой стоимости имущества поквартально:

Пусть стоимость имущества на первые числа кварталов будет равна:

Таблица№3

Первый квартал отчётного года:

01.0101.04

2 + 2 = 0.5*100+0.5*100 = 25

4 4

Полугодие отчётного года:

01.0101.07

2 + 2 + 01.04 = 0.5*100+0.5*100 = 50

4 4

Девятый месяц отчётного года:

01.0101.10

2 + 2 +01.07+01.04 = 0.5*100+0.5*100 = 75

4 4

Год:

01.0101.01

2 + 2 +01.10+01.07+01.04 = 0.5*100+0.5*100 = 100

4 4

Если предприятие создано с начала какого-либо квартала, кроме первого, среднегодовая стоимость имущества определяется как частное от деления на 4 суммы, полученной от сложения половины стоимости имущества на первое число квартала создания (01.04, 01.07, 01.10), половины стоимости на первое число следующего за отчётным периодом месяца и стоимости имущества на первое число всех остальных кварталов отчётного периода.

Если предприятие создано в первой половине квартала (до 15 числа второго месяца квартала включительно), то при исчислении среднегодовой стоимости имущества период создания принимается за полный квартал; если предприятие создано во второй половине квартала, среднегодовая стоимость рассчитывается начиная с первого числа квартала, следующего за кварталом создания.

2 Плательщики налога и льготы по налогу на имущество.

1. По ранее действовавшему порядку (ЗРФ от 13.12.91 №20 “О налоге на имущество предприятий”) филиалы и другие аналогичные обособленные структурные подразделения, не имеющие отдельного бухгалтерского баланса и расчётного (текущего) счёта, не являлись плательщиками налога на имущество предприятий. Со стоимости имущества таких структурных подразделений налог уплачивался их головными предприятиями, и он зачислялся в бюджеты не по месту расположения этих подразделений, а по месту нахождения головных предприятий, являющихся юридическими лицами, что вызывало недовольство со стороны тех органов государственной власти и управления, на территории которых находились и осуществляли свою деятельность структурные подразделения.

В связи с Федеральным законом от 8.01.98г. №1-ФЗ “О внесении дополнения в статью 7 Закона Российской Федерации “О налоге на имущество предприятий””, вступившим в силу со дня его опубликования, установлено, что предприятия, в состав которых входят территориально обособленные подразделения, не имеющие отдельного баланса и расчётного (текущего) счёта, зачисляют налог на имущество предприятий в доходы бюджетов субъектов Российской Федерации и местных бюджетов по месту нахождения указанных подразделений в сумме, определяемой как произведение налоговой ставки, действующей на территории субъекта Российской Федерации, на которой расположены эти подразделения, на стоимость основных средств, материалов, малоценных и быстроизнашивающихся предметов и товаров этих подразделений. Причём уплате в бюджет по месту нахождения головного предприятия подлежит разница между суммой налога на имущество, исчисленной головным предприятием в целом по предприятию, и суммами налога, уплаченными головным предприятием в бюджеты по месту нахождения территориально обособленных подразделений, не имеющих отдельного баланса и расчётного (текущего) счёта.

Интересные статьи

obd2bluetooth.ru

Налог на движимое имущество с 2018 года в Москве и Московской области

Власти субъекта могут полностью освободить организации от уплаты налога на движимые объекты. Например, в Москве и Московской области налог на движимое имущество с 2018 года обнулили. Расскажем, как долго можно применять новые ставки и как платить налог.

С 1 января 2018 года действуют новые правила по налогу на имущество. Правки коснулись движимых активов, которые компании приобрели с 2013 года. Если еще в 2017 году такие объекты были освобождены от налога, то сейчас за них надо платить в региональный бюджет. Но такой обязанности может не быть, если местные власти освободили это имущество от налога.

Федеральной льготы по налогу на движимое имущество больше нет. Но регионы получили право самостоятельно вводить льготу на своей территории (п. 1 ст. 381 НК РФ). Налог на движимое имущество надо по ставке 1,1 % с 2018 года надо платить, если власти региона не утвердили свою. Об этом ФНС сообщила в письме от 20.12.2017 № БС-19-21/327 в ответ на частный вопрос.

Налог на движимое имущество с 2018 года в Москве

С 1 января 2018 года решение об освобождении от уплаты налога на движимое имущество организаций принимают региональные органы власти. Согласно нормам Федерального закона от 27.11.2017 № 335-ФЗ, субъект РФ вправе издать закон о применении на его территории льгот по налогу на движимые объекты. Если такого закона нет — ставки в отношении движимого имущества не могут превышать в 2018 году 1,1 %.

В Правительство Москвы поступило множество обращений от организаций и ИП с просьбой сохранить нулевую ставку налога на имущество организаций в Москве с 2018 года. В итоге были приняты поправки в Закон г. Москвы «О налоге на имущество организаций», то есть с 2018 года сохранена нулевая ставка налога на движимое имущество.

В итоге Мосгордума приняла Закон «О внесении изменений в статью 4 Закона города Москвы от 5 ноября 2003 года № 64 «О налоге на имущество организаций». Документ продлил на 2018 год действие нулевой ставки налога на движимое имущество.

В статье 4 закона № 64 перечислены действующие льготы. К числу льготников добавлены организации в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ.

Закон № 4 распространяется на правоотношения, возникшие с 1 января 2018 года, и утрачивает силу с 1 января 2019 года. То есть налог на движимое имущество в Москве отменили пока на один год.

Ставка налога на движимое имущество в 2018 году в Москве — 0%

Владимир Ефимов, министр Правительства Москвы, руководитель Департамента экономической политики и развития города Москвы, о налоге на движимое имущество организаций в столице с 2018 года:

Читайте также, какой минимальный размер оплаты труда действует по Москве с 1 января 2018 года и каким будет МРОТ с мая 2018 года.

Налог на движимое имущество с 2018 года в Московской области

В Московской области в 2018-2020 годах в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве основных средств, также установлена ставка 0% (см. таблицу). Соответствуюшие изменения внесены в Закон Московской области от 21.11.2003 № 150/2003-ОЗ «О налоге на имущество организаций в Московской области». Документ вступил в силу с 1 января 2018 года.

Ставка налога на движимое имущество в Московской области в 2018-2020 гг. — 0%

Налоговая ставка в отношении движимого имущества в Московской области, принятого с 1 января 2013 года на учет в качестве основных средств, устанавливается в 2018-2020 годах в размере 0 %, за исключением следующих объектов движимого имущества, принятых на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми в соответствии с пунктом 2 статьи 105.1 НК РФ.

Данные исключения не применяются в отношении железнодорожного подвижного состава, произведенного с 1 января 2013 года (дата производства определяется на основании техпаспортов).

Обратите внимание! Сроки уплаты авансовых платежей и налога на движимое имущество устанавливают субъекты РФ. Поэтому в разных регионах сроки могут отличаться.

Статьи по теме:

www.gazeta-unp.ru

Налог на имущество в Москве

Налог на имущество юридических лиц

Организации, как и граждане, плат налоги на своё имущество. Налог на имущество организаций регулируется 30 главой второй части Налогового кодекса РФ.

Объектами налогообложения является собственное движимое и недвижимое имущество, а также имущество, предоставленное во временное пользование и учтённое на балансе как объект основных средств, кроме:

- участков земли;

- объектов культурного наследия;

- ядерных установок;

- ледоколов;

- космических объектов;

- судов;

- объектов основных средств из первой или второй амортизационной группы (по официальной Классификации основных средств).

Налог на имущество юридических лиц рассчитывается по среднегодовой стоимости объекта налогообложения или по кадастровой стоимости на 1 января налогового года. При этом учитывается величина износа по данным бухгалтерского учёта в конце года. Налоговую базу высчитывают сами налогоплательщики.

Ставки налога утверждаются субъектами РФ, но не должны превышать 2,2%. В Москве и Санкт-Петербурге принята ставка в размере 2%. На некоторые объекты установлена нулевая ставка. Это газопроводы, объекты газодобычи, объекты производства и хранения гелия, а также объекты, связанные с добычей полезных ископаемых.

Некоторые организации имеют налоговые льготы. Это:

- организации уголовно-исправительной системы;

- религиозные организации;

- общественные организации для инвалидов;

- фармацевтические организации, выпускающие продукцию для борьбы с эпидемиями и эпизоотиями;

- специализированные протезно-ортопедические предприятия;

- коллегии адвокатов и юридические бюро;

- научные центры;

- организации из особых экономических зон;

- организации, связанные с инновационным центром «Сколково»;

- судостроительные организации и некоторые другие.

В конце каждого отчётного и налогового периода юрлица предоставляют в налоговый орган расчёты по авансовым платежам и налоговые декларации. Крайняя дата подачи декларации – 30 марта. Расчёты по авансам передают четырежды в год в течение 30 дней после окончания отчётного периода.

Заполнить и подать расчёты по налоговым авансовым платежам и налоговую декларацию Вам поможет юридическая Компания «Правовое решение». Наши специалисты также помогут уменьшить кадастровую стоимость объектов налогообложения для существенного снижения налоговой нагрузки.

lawr.ru

Налог на недвижимого имущество в москве в 2018 году для юридических

Вышеуказанный порядок не распространяется на случаи заполнения налоговой отчетности по налогу организациями, являющимися налогоплательщиками в отношении объектов, поименованных в подпунктах 1 — 4 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее — Кодекс). В отношении указанных объектов налоговая отчетность по налогу представляется в налоговые органы по местонахождению указанных объектов. При вышеуказанном согласовании следует уведомить налогоплательщика о необходимости последующего ежегодного согласования представления форм налоговой отчетности по налогу в аналогичном порядке, что связано, в частности, с возможностью изменения межбюджетного распределения налога в последующие финансовые годы.

Налог на имущество организаций — изменения с 2018 года

С 1 января 2018 года решение об освобождении от уплаты налога на движимое имущество организаций принимают не федеральные, а региональные органы власти. Опубликован Федеральный закон от 27.11.2017 № 335-ФЗ о внесении изменений в часть вторую Налогового кодекса Российской Федерации. Субъект РФ может издать соответствующий закон – и на его территории будет применяться федеральная льгота.

Если регионального закона нет — налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 %. Изменения порядка налогообложения коснутся только движимого имущества организаций, учитываемого на балансе с 1 января 2013 года как объект основного средства. Например, в Московской области в 2018-2020 годах установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве основных средств.

Новый налог на движимое имущество с 1 января 2018 года в россии

Вопросы заполнения строки с кодом 040 раздела 2.1 Декларации Согласно пункту 6.2 Порядка, по строке с кодом 040 «Код ОКОФ» раздела 2.1 Декларации указывается код объекта недвижимого имущества в соответствии с Общероссийским классификатором основных фондов. При этом предусмотренный формат заполнения строки 040 раздела 2.1 декларации имеет 12 разрядов и соответствует структуре кода, принятой в Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (далее — Классификатор ОК 013-2014) — XXX.XX.XX.XX.XXX. При этом согласно пункту 2.4 Порядка заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Ставка налога на имущество в 2018 году для юридических лиц

Единый государственный реестр прав на недвижимое имущество и сделок с ним (в настоящее время — Единый государственный реестр недвижимости, далее — ЕГРН), в т.ч. в соответствии с Инструкцией о порядке присвоения при проведении государственной регистрации прав на недвижимое имущество и сделок с ним объектам недвижимого имущества условных номеров, которым в установленном законодательством Российской Федерации порядке не присвоен кадастровый номер (утверждена приказом Минюста России от 08.12.2004 N 192), или в соответствии с Порядком присвоения при проведении государственной регистрации прав на недвижимое имущество и сделок с ним объектам недвижимого имущества условных номеров, которым в установленном законодательством Российской Федерации порядке не присвоен кадастровый номер (приложение N 2 к приказу Минэкономразвития России от 23.12.2013 N 765).

Налог на имущество с организаций недвижимое 2018 г

ВниманиеВ Москве сохранена льгота в отношении движимого имущества принятого на учет в качестве основных средств с 1 января 2013 года. Важно, что это имущество должно быть принято на учет не в результате реорганизации или ликвидации, и не от взаимозависимого лица. Закон опубликован 28 февраля 2018 года, но действует он с 1 января 2018 го (Закон города Москвы от 21.02.2018 N 4).

Любое движимое имущество с 3-й амортизационный группы и приобретенное после 1 января 2013 года не облагается налогом на имущество организаций зарегистрированных в г. Москва. По остальному движимому имуществу действует ставка налога на имущество 1,1 %. С 1 января 2018 года решение об освобождении от уплаты налога на движимое имущество организаций принимают не федеральные, а региональные органы власти.

Налог на имущество организаций в 2018 году: расчет и уплата налога

Закон Курской области от 24.11.2017 № 78-ЗКО Республика Бурятия Все Принято на учет в 2013 году и позже, кроме железнодорожного подвижного состава Закон Республики Бурятия от 10.10.2017 № 2568-V Санкт-Петербург Все Активы, принятые на учет с 2013 года, за исключением тех, что выпущены менее 3 лет назад Закон Санкт-Петербурга от 29.11.2017 № 785-129 Саратовская область Все Все движимое имущество, принятое на учет с 2013 года, кроме инновационного высокоэффективного оборудования Закон Саратовской области от 28.11.2017 № 112-ЗСО Свердловская область Все Принято на учет в 2013 году и позже Закон Свердловской области от 07.12.2017 № 124-ОЗ Ярославская область Все Принято на учет в 2013—2015 годах Закон Ярославской области от 31.10.2017 № 44-з В Налоговый кодекс РФ были внесены поправки, которые разделили движимое имущество на две категории – облагаемое и необлагаемое.

С 2018 года меняются условия налогообложения движимого имущества организаций

Госстроя России от 26.08.2003 N 322 «Об утверждении Правил проведения государственного технического учета и технической инвентаризации комплекса сооружений городской сети кабельного телевидения», приказом Госстроя России от 29.12.2000 N 308 «Об утверждении порядка составления комплекта документов по технической инвентаризации имущественных комплексов, составляющих системы газоснабжения Российской Федерации, а также других объектов недвижимого имущества, принадлежащих ОАО «Газпром» и его дочерним организациям», постановлением Правительства Российской Федерации от 04.12.2000 N 921 «О государственном техническом учете и технической инвентаризации в Российской Федерации объектов капитального строительства»). В аналогичном порядке следует заполнять строку с кодом 030 (инвентарный номер) раздела 2.1 налогового расчета по авансовому платежу по налогу. 3.

Налог на имущество 2018

К недвижимости относят: • земельные участки, участки недр;• здания, сооружения;• объекты незавершенного строительства;• воздушные и морские суда, суда внутреннего плавания;• космические объекты. Закон не исключает возможности поправки. Так что недвижимостью может считаться и иное имущество, признанное государством таковым. Насчет движимого имущества. К нему относят следующее: • деньги и ценные бумаги;• а также все то, что возможно перенести на другое место без ущерба его назначения.

Подробную информацию насчет списка движимого и недвижимого имущества, вы можете найти в статье 374 НК РФ, а также ст.130 ГК РФ. Надо отметить также, что земельные участки не признаются объектом налогообложения налогом на имущество.

Так, до 2018 года имущество, входящее в первую и вторую амортизационные группы Классификатора основных средств, не облагалось налогом. Эти основные средства не попадали под налогооблагаемую базу. Облагаться налогом продолжило движимое имущество, приобретенное раннее 2013 года.

То основное средство, которое было поставлено на учет позднее, попадало под льготу и освобождалось от налога. Если юридическое лицо приобретает основное средство после решения о ликвидации/реорганизации фирмы, или происходит передача движимого имущества взаимозависимыми лицами – это не освобождает от уплаты налога. Такие правила действовали до конца 2017 года. Налог на движимое имущество с 01.01.2018 будет платиться по-новому.

Перед тем как перейти к теме изменений в законе, следует определить само понятие «движимое имущество». Определение движимого и недвижимого имущества даны в статье 130 ГК РФ.

Для остальных ставка на 2018 год — 1,1%. В Калининградской области налог за 2018 год не должны платить компании, которые получают более 70% выручки от определенных видов деятельности (например, от строительства, оптовой и розничной торговли, гостиничного бизнеса). Остальные уплатят налог за 2018 год по ставке 1,1%. Камчатский край установил ставку для всех компаний на 2018 год 0,6%, на 2019 год — 1,1%, на 2020 год – 1,7%. В Курской области ставка для всех компаний – 1,1%. Ленинградская область сохранила льготу на 2018 год для объектов, с даты выпуска которых прошло не больше трех лет.

С остального движимого имущества надо платить налог. Регион еще не установил свою ставку, так что действует 1,1%. В Московской области организации не будут платить налог (ставка 0%) за 2018 – 2020 годы.

Налог на недвижимого имущество в москве в 2018 году для юридических лиц

Вторая часть показателя по строке с кодом 160 Раздела 2 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет). Во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

advocatus54.ru

Налог на имущество юридических лиц в 2018 году: изменения

Налог на имущество платят все организации, у которых на балансе есть основные средства. Ставки определяют региональные власти с учетом ограничений в законодательстве. Прочтите нашу статью, чтобы правильно определить ставку налога на имущество в 2018 году для юридических лиц и узнать последние изменения.

Ставки налога на имущество юридических лиц в 2018 году

Налоговые ставки определяют региональные власти, Таблицу ставок по всем регионам смотрите ниже. Однако максимальные ставки определены в Налоговом кодексе РФ. Выше этих ставок региональные власти установить налог не могут. Если региональными властями не установлена ставка по вашему виду имущества – применяйте максимальные ставки.

В 2018 году в налоге на имущество юридических лиц произошли изменения: отменили федеральную льготу для движимого имущества. теперь ее вводят региональные власти. если субъекты не предусмотрели льготу для движимости, но платить налог нужно по максимальной ставке. Подробнее читайте ниже.

Максимальные ставки налога на имущество организаций в 2018 году

|

Вид имущества |

Максимальная ставка, установленная НК РФ |

|---|---|

|

по всему имуществу, которое не указано далее |

2,2 процента |

|

по недвижимости, налоговая база которых – кадастровая стоимость, в Москве. |

1,4 процента |

|

по недвижимости, налоговая база которых – кадастровая стоимость для всех субъектов РФ, кроме Москвы. |

2 процента |

|

по железнодорожным путям общего пользования, а также сооружениям, которые являются их неотъемлемой частью. Перечень такого имущества утвержден постановлением Правительства РФ от 30.09. 2004 № 504. При расчете налога по объектам, которые ввели в эксплуатацию после 30.12. 2016 года, можно использовать понижающие коэффициенты |

1,0 процент |

|

по магистральным трубопроводам, линиям энергопередачи, а также сооружениям, которые являются неотъемлемой частью перечисленных объектов |

1,6 процента |

|

по объектам магистральных газопроводов, газодобычи, производства и хранения гелия; |

0 процентов |

|

по объектам, которые предусмотрены: |

0 процентов |

Почему инспекторы доначислят на лог на имущество? Три основных претензии и безопасные варианты действий – в статье. Это нужно знать каждому бухгалтеру!

Узнать>>>

Таблица ставок и сроков уплаты авансовых платежей 2018 по регионам России

Как узнать ставку налога на имущество для юридического лица в 2018 году

Ставки налога на имущество юридических лиц в 2018 году закреплены в региональных законах. Первый вариант узнать ставку — найти закон и посмотреть в нем. А второй — воспользоваться сервисом на официальном сайте ФНС Росси nalog.ru «Справочная информация о ставках и льготах по имущественным налогам». Данные сервиса помогают найти документ субъекта РФ, в котором указаны действующие ставки по налогу на имущество.

Определим ставку на примере

На примере разберем, как определить ставку налога на имущество организаций, используя сервис.

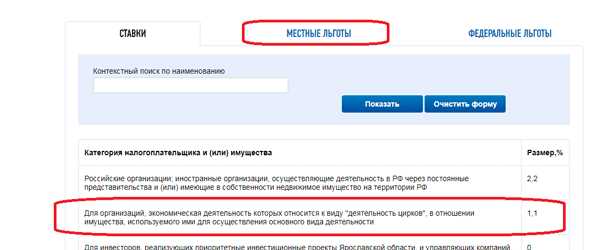

ООО «Сигма» находится в Ярославской области. На балансе имеет недвижимое имущество, ОКВЭД организации «деятельность цирков». Данное имущество используется непосредственно для основной деятельности. Чтобы определить ставку :

Шаг 1. Зайдем на сервис сайта nalog.ru «Справочная информация о ставках и льготах по имущественным налогам». Выберем:

- вид налога;

- налоговый период;

- субъект РФ ( в нашем случае – Ярославская область).

В окне ниже сервис покажет закон, который утверждает ставки налога на имущество в данном регионе:

Шаг 2. Нажмем активную ссылку «Подробнее» в таблице. Откроется таблица, в которой отражены региональные ставки. В нашем примере, организация применяет ставку 1,1%. Кроме того в форме указаны местные и федеральные льготы :

Ставки при расчете по среднегодовой и кадастровой стоимости

Максимальная ставки по имуществу, налоговой базой которого является средняя стоимость имущества, – 2,2%.

Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляется 2 %.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

Льготы по налогу на имущество

Не все организации платят налог на имущество, а также не все виды имущества облагаются этим налогом. Существуют льготы, предусмотренные статьей 381 НК РФ.

Первая категория — это льготы, которые полностью освобождают организацию от уплаты налога на имущество. Т.е. налог платится не по льготной ставке, а вообще отсутствует для него база. Например:

- льготы для специализированных протезно-ортопедических предприятий;

- коллегий адвокатов, адвокатских бюро и юридических консультаций;

- государственных научных центров;

- управляющие компании и организации – участники проекта «Сколково».

Вторая категория — это освобождение от уплаты налога по отдельным видам имущества. Например:

- имущество организаций и учреждений уголовно-исполнительной системы, используемое для осуществления возложенных на них функций;

- имущество религиозных организаций, используемое ими для осуществления религиозной деятельности;

- имущество организаций, основным видом деятельности которых является производство фармацевтической продукции ;

- имущество, учитываемое на балансе организаций – резидентов особых экономических зон (ОЭЗ), кроме судостроительных организаций, имеющих статус резидентов промышленно-производственных особых экономических зон;

- имущество организаций – участников свободной экономической зоны и др.

Действие таких льгот распространяется на всю территорию России независимо от их упоминания в региональных законах. Такое имущество освобождается в размере 100% от налога на имущество, то есть фактически применяется ставка 0%. Полный перечень льгот можно также посмотреть на сайте nalog.ru в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Кроме того, регионы могут устанавливать дополнительные льготы.

Важно! Наличие льгот не освобождает организацию об обязанности составления декларации по налогу на имущество. При использовании льгот в декларации нужно указать имущество, освобожденное от налогообложения.

Льгота и ставки по налогу на движимое имущество с 2018 года

С 2018 года на всей территории России ввели налог на движимое имущество. Льгота на федеральном уровне отменена, а вопрос о льготах передали в ведение регионов. Если до 2018 года власти субъекта успели принять закон об освобождении от уплаты или о пониженных ставках, то льгота будет действовать. Если нет, компании платят налог на движимое имущество по максимальной ставке 1,1% по ОС, которые приняты на учет и до, и после 1 января 2013 года.

www.rnk.ru

Налог на имущество организаций для юридических лиц в 2018 году

Налог на имущество организаций — это сбор, который платится юридическими лицами не со всей их собственности, а только с основных фондов.

Данный сбор причислен к региональным, поэтому общероссийское законодательство устанавливает лишь его базовые условия, после чего его ставки, сроки платежей и иные детали уточняются в нормах, принимаемых субъектами Федерации.

Что облагается в этом году

Налогом на имущество организаций в 2018 году для юридических лиц облагаются объекты, включенные в основные средства.

Для этого требуется, чтобы собственность отвечала целому ряду условий, а именно:

| Она используется | В производстве; Для управленческих нужд; Для сдачи в наем |

| Она будет служить по определенному назначению | В течение более двенадцати месяцев |

| Отсутствует намерение | Осуществить перепродажу этого имущества для получения выгоды |

| В процессе эксплуатации | Объект дает экономический доход |

Подобное имущество относят к бухгалтерскому счету 01, носящему название «Основные средства» либо к вложениям в ценности материального характера, который зачисляют на счет 03.

С указанной собственности взимается налог. Кроме этого, требуется выплачивать сбор и с жилых помещений, если они не включены в основные средства, поскольку планируется их продажа.

Предприятиям, для которых действует упрощенная система либо единый налог на вмененный доход, платят данный сбор исключительно с недвижимого имущества, то есть объектов, включенных в кадастровые перечни регионов.

Куда следует платить в Москве

По общему правилу в столице РФ оплачивают этот сбор компании, которые здесь зарегистрированы.

В Москве необходимо предоставить расчеты по авансовым платежам, а также декларацию данному сбору в отделение Федеральной налоговой службы (ФНС), располагающееся по месту нахождения недвижимости.

При наличии у организации подразделений оплата осуществляется:

| В бюджет субъекта Федерации | Где располагается это подразделение, если было реализовано его выделение на отдельный баланс |

| В бюджет региона по местоположению головного офиса | Если описанное в предыдущем пункте условие не соблюдено |

Какие сроки уплаты

Так как налог на имущество организаций является региональным сбором, срок его уплаты определяется отдельно в каждом субъекте Российской Федерации.

Согласно общему порядку в течение определенного года плательщику необходимо погасить лишь авансовые платежи по данному сбору.

Основной налог перечисляется государству в следующем году. В частности и в 2018 предприятию потребуется погасить этот сбор за 2017, а также аванс за сам 2019.

В частности в Москве уплатить полную сумму следует не позднее 30 марта года, который следует за расчетным.

Авансовые платежи необходимо вносить не позднее 30 дней после завершение отчетного периода, а именно первого и третьего квартала и полугодия

Кто будет иметь право на получение льгот

В законе предусмотрена льгота по выплате данного сбора. Право на нее имеют структуры из следующего перечня в отношении имущества, приведенного в нем же:

| Уголовно-исполнительные учреждения | Для объектов, которые используются при деятельности по данному профилю, включая следственные изоляторы и НИИ |

| Организации инвалидов | В которых таких лиц с ограниченными возможностями как минимум 80%. Льготы предоставляются на имущество, которое требуется для осуществления деятельности по профилю. Исключение составляют шины для автомобилей и предметы роскоши, включая:

|

| Религиозные организации | Для которых изъятие из данного налога действует для осуществления отправления культа. Эти общества должны обладать следующими характеристиками:

|

| Организации, которым на баланс переданы объекты | Имеющие культурно-историческое значение. В таком случае освобождение предоставляется лишь для соответствующих объектов |

| Продавцы фармацевтической продукции | Для которых это направлении должно быть ключевым. Они получают льготу в отношении препаратов, рассчитанных на противодействие эпидемиям |

| Учреждения | На балансе которых находятся автомобильные дороги общего доступа и железнодорожные пути, изъятие относится лишь к соответствующим объектам |

| Компании, в чьем распоряжении объекты ядерной индустрии | Включая:

|

| Предприятия | Владеющие космическими объектами |

| Имущество коллегии адвокатов | Требуется, чтобы данная структура отвечала всем нормам отечественного законодательства |

| Производители конструкций | Предназначенных для ортопедии и протезирования, для них освобождение не зависит от организационной формы |

| Академические структуры | В том числе сельскохозяйственных, медицинских и иных наук |

| Предприятия, которые зарегистрированы | В свободной экономической зоне |

| Наконец, организации | Которым был присвоен статус научного центра |

Отдельные регионы имеют право своим решением вводить дополнительные категории льгот по данному сбору для других категорий предприятий.

Как рассчитать среднегодовую стоимость (формула)

Налог на имущество организаций в части субъектов Федерации вычисляется с помощью умножения ставки на этот сбор, принятой в данном регионе, на среднегодовую стоимость самого имущества.

В других субъектах предусмотрено, что этот сбор определяется умножением той же ставки налога на кадастровую стоимость имущества.

Последняя устанавливается в кадастре, который ведет Росреестр. В то же время среднегодовую стоимость требуется вычислять отдельно. Имеется несколько формул расчета данной величины.

Наиболее простой алгоритм выражается следующим образом:

Ссг = (Сн.г.+Со.г.)/2

Где:

| Ссг | Означает собственно среднегодовую стоимость |

| Сн.г | Значение основных фондов на начало промежутка |

| Со.г | Их цена на его окончание |

При применении такой формулы получится не слишком точный результат, однако если его достаточно, то можно прибегнуть именно к ней.

Более сложная формула предполагает произведение расчета показателя с поправкой на момент, когда те или иные фонды в течение периода вводились в пользование или выводились из него.

Усложненная формула примет следующий вид:

Ссг = Сн.г. +Т1/12*Сввод – Т2/12*Сспис

Где:

| Первые два параметра ранее встречались | — |

| Т1 | Промежуток времени, в течение которого основные фонды, введенные в эксплуатацию, использовались предприятием |

| Сввод | Значения для вводимых в течение года фондов |

| Т2 | Время, когда не осуществлялась эксплуатация фондов, в течение года списанных предприятием |

| Сспис | Цена активов, которые в продолжение года списывались компанией |

Еще один алгоритм основывается на показателях бухгалтерского баланса для компании:

Ссг = Сб + (Сввод*Т)/12– (Сспис *(12– Тэ))/12

Часть коэффициентов из этой формулы уже встречалась прежде, другие означают:

| Сб | Величина оценки имущества, находящегося на балансе |

| Т | Промежуток времени (в месяцах), который истек после начала использования основных производственных фондах |

| Тэ | Промежуток, в течение которого имущество эксплуатировалось до его списания |

Еще одна формула служит для вычисления среднегодовой стоимости на основе средней хронологической. Этот алгоритм дает наибольшую итоговую точность результата.

В этом случае в первую очередь вычисляются средние значения цены основных фондов для всех месяцев, учитывая имевшие место в эти периоды вводы имущества и его списания. Далее эти значения суммируются и делятся на 12.

Ссг = ((С1янв + С31янв)/2 +(С1фев + С31фев)/2… + (С1дек + С31дек)/2)/12

Где С1янв + С31янв — цена основных производственных фондов на 1 и 31 января соответственно, далее аналогично.

Последний вариант калькуляции показателя приводится в налоговом кодексе. В этом случае в формуле складываются величины остаточной оценки на начало всех 12 месяцев и на конец последнего из них — декабря, затем сумма делится на 13.

Ссг = (Сост1янв +Сост1фев + …+ С ост1дек + С31дек)/13

Где Сост1янв — остаточная величина, определенная на 1 января и после аналогично.

Видео: по данной теме

Какое имущество является необлагаемым

При этом существует ряд объектов, в отношении которых обязанности по уплате данного налога не существует.

В частности это:

- участки земли и иные объекты, относящиеся к сфере природопользования;

- имущество, которое получили федеральные ведомства с целью использования его потребностей обороны, в том числе для устройства воинской службы ;

- объекты культурного и исторического значения;

- объекты, относящиеся к юридической промышленности и космической сфере;

- движимое имущество, которое было зарегистрировано начиная с первого января 2013 года.

Также отсутствует требование по уплате налога с основных средств, включаемых в I и II амортизационные группы.

Если предприятие работает по упрощенной системе либо на основе единого налога на вмененный доход, то ему необходимо выплачивать данный сбор исключительно на недвижимое имущество, а движимое им не облагается.

Итак, налог на имущество организаций — это платеж, который отчисляется с собственности, которая отнесена к основным фондам.

Сбор за данный год платится в следующем, в течение самого года предоставляются лишь авансовые платежи.

Существует обширный список организаций, которые имеют право освобождения, в большинстве случаев оговаривается, что оно предусмотрено лишь для имущества, которое используется в профильной деятельности.

Калькуляция этого сбора в разных регионах может быть выполнена двумя способами, умножением его ставки либо на кадастровую стоимость объектов во владении компании, либо на среднегодовую.

Первый показатель нужно смотреть в Росреестре, второй можно вычислить с применением одной из целого ряда формул.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyaudit.ru