Налог на движимое имущество

В 2018 году объектами налогообложения налогом на имущество для российских организаций в общем случае признается движимое и недвижимое имущество, учитываемое в бухгалтерском учете организации в составе объектов основных средств (п. 1 ст. 374 НК РФ).

В отношении движимого имущества, принятого на учет в качестве объектов основных средств с 01.01.2013 (кроме полученных от взаимозависимых лиц или в результате реорганизации или ликвидации), НК РФ предусматривает налоговую льготу (п. 25 ст. 381 НК РФ). При этом с 01.01.2018 эта льгота действует в конкретном субъекте РФ только в том случае, если она предусмотрена соответствующим законом субъекта (п. 1 ст. 381.1 НК РФ).

Так, к примеру, в Москве налог на движимое имущество 2018 предусматривает указанную выше льготу (п. 31 ч. 1 ст.4 Закона г. Москвы от 05.11.2003 № 64). А, скажем, в Тверской области льгота на движимое имущество не действует (Закон Тверской области от 27.11.2003 № 85-ЗО).

Конечно, льгота на движимое имущество может быть предусмотрена в отношении объектов 3-10 амортизационных групп. Ведь движимые объекты основных средств, включенные в 1 или 2 амортизационные группы, вообще не являются объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

Однако пока актуальная тема налога на движимое имущество организаций в 2018 году, уже со следующего года потеряет свою важность. Это связано с тем, что принят Закон об отмене налога на движимое имущество.

Не будет налога на движимое имущество с 2019 года!

С 01.01.2019 вступает в силу пп. «а» п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ. Изменения вносятся в п. 1 ст. 374 НК РФ, где дается понятие объекта налогообложения. Из определения объекта налогообложения налогом на имущество исключено слово «движимое». То есть с 2019 года облагаться налогом на имущество может только недвижимое имущество.

Таким образом, с 01.01.2019 налог на движимое имущество отменен по отношению к таким объектам независимо ни от даты их приобретения, ни от способа или источника поступления движимого имущества.

Обращаем внимание, что до 01.01.2019 льготируемое движимое имущество, хотя и не облагается налогом, но отражается в декларации (расчете) по налогу на имущество в разделе 2 в подразделе, посвященном расчету среднегодовой (средней) стоимости имущества. Кроме того, льготируемое движимое имущество и даже движимые основные средства I-II амортизационных групп (которые в принципе не признаются объектом налогообложения по налогу на имущество) справочно отражаются в декларации, расчете по строкам 270, 210 соответственно. С 01.01.2019 ни в расчетных, ни в справочных целях стоимость движимого имущества в декларации (расчете) по налогу на имущество показываться не будет.

glavkniga.ru

С 2019 года в Москве снизится налогооблагаемая база коммерческой недвижимости

С 1 января 2019 года все движимое имущество освобождается от имущественного налога, что снизит налоговую нагрузку на бизнес в среднем на 13 процентов. Благодаря проведенной переоценке с начала следующего года кадастровая стоимость торговых и офисных объектов в Москве уменьшится в среднем на 10 процентов, сократив размер налоговых отчислений. Об этом сообщила пресс-служба Департамента экономической политики и развития города Москвы.

Ставка по налогу на имущество организаций в 2019 году, как известно, составит 2 процента от кадастровой стоимости. Вносить изменения в региональный закон об имуществе организаций и корректировать ставку не планируется.

Учитывая отмену налога на движимое имущество и снижение налогооблагаемой базы ТЦ и офисов, фискальная нагрузка на предпринимателей не вырастет.

Справочно:

Налог на имущество организаций, уплачиваемый от кадастровой стоимости, введён с 1 января 2014 года. На федеральном уровне для Москвы были установлены ставки налога: в 2014 году – 1,5 процента от кадастровой стоимости, в 2015-м – 1,7 процента, с 2016 года – 2 процента. Однако в столице, чтобы сделать переход к новым правилам налогообложения плавным и более комфортным для бизнеса, на региональном уровне утвердили пониженные ставки на пятилетний период: 0,9процента от кадастровой стоимости в 2014 году, 1,2 процента – в 2015 году, 1,3процента – в 2016-м, 1,4 процента – в 2017-м и 1,5 процента – в 2018 году.

Таким образом к 2019 году, как и было запланировано, город постепенно перешел к налоговой ставке 2 процента, изначально определенной федеральным законодательством.

Во многих регионах уже действует ставка 2 процента от кадастровой стоимости по налогу на имущество организаций. Например, в Белгородской, Брянской, Калужской, Костромской, Липецкой, Рязанской, Ярославской и Тульской областях.

icmos.ru

Власти Москвы готовы установить льготу по налогу на имущество для бизнеса в 2019 году — Экономика и бизнес

МОСКВА, 11 декабря. /ТАСС/. Власти Москвы готовы учесть пожелания бизнеса и установить в 2019 году льготную по отношению к федеральной ставку налога на недвижимое имущество организаций. Об этом ТАСС во вторник сообщил заммэра Москвы по вопросам экономической политики и имущественно-земельных отношений, руководитель департамента экономической политики и развития города Владимир Ефимов.

Глава «Опоры России» Александр Калинин в октябре написал письмо мэру Москвы Сергею Собянину, в котором просит сохранить в 2019 году организациям, платящим налог на недвижимость от кадастровой стоимости, ставку на уровне этого года — 1,5%. В письме говорится, что на фоне повышения НДС до 20% и общей нестабильности экономики рост налога на имущество может стать для бизнеса непосильным обременением. В случае, если власти Москвы не установят собственную ставку налога на недвижимое имущество организаций, она автоматически с 2019 года повысится с 1,5% (в 2018 года) до 2%.

«Несмотря на то, что в следующем году налоговая нагрузка на бизнес по налогу на имущество организаций будет снижена, правительство Москвы готово пойти навстречу предпринимателям и поддержать их, установив льготную ставку по налогу на имущество по сравнению со ставкой 2%, предусмотренной федеральным законодательством», — сказал Ефимов.

Он пояснил, что налоговая нагрузка на имущество бизнеса должна снизиться в 2019 году за счет освобождения движимого имущества организаций от налога. Это сократит налоговую нагрузку в среднем на 13%. Второй причиной общего снижения налоговой нагрузки в 2019 году, по словам Ефимова, станет новая кадастровая стоимость объектов, которая в целом не изменилась по сравнению с предыдущей кадастровой оценкой, а для большого количества объектов, у которых не изменился функционал, даже снизилась в среднем на 16%.

«В настоящее время прорабатываются варианты установления ставки налога на предстоящий 2019 и следующие годы. Город сформирует возможные сценарии и, безусловно, обсудит их с предпринимателями в начале 2019 года», — подчеркнул заммэра.

Ранее во вторник мэр Москвы Сергей Собянин сообщил, что несколько лет назад налог на имущество юридических лиц вообще не платили 2/3 предпринимателей, регистрировав компании заграницей. Позднее эта система была пересмотрена, и теперь юридические лица оплачивают недвижимость, исходя из ее кадастровой стоимости. По словам Собянина, благодаря наведению порядка в этой сфере в ближайшее время с учетом анализа поступлений налога на имущество организаций будет принято решение о «разбивке» динамики повышения налога до 2% на пять лет. По мнению мэра, плохая собираемость налогов прямым образом влияет на постоянное их повышение: государство не добирает 20 — 40% налогов, оно вынуждено повышать налоги и нагружать добросовестных налогоплательщиков.

tass.ru

Налог на имущество в 2018 году, Москва сохранила льготы

Сегодня в статье будут рассмотрены такие понятия, как движимое и недвижимое имущество, налогообложение (связанное с ними), а также изменения на 2019 год в налоговом законодательстве Российской Федерации. Также будет отдельно рассмотрен вопрос о налогообложении имущества организации.

Движимое и недвижимое имущество

Для начала, необходимо определить понятия движимого и недвижимого имущества. К недвижимому имуществу относится все, что связано с землей. Это могут быть земельные участки, здания, незавершенные постройки, предприятия, частные дома и так далее. Кроме того, законодательство признает недвижимым имуществом морские и воздушные судна, а также космические объекты. Согласно налоговому кодексу, все объекты, признаваемые недвижимым имуществом, определяются в 130 ст. Гражданского кодекса.

При этом, налогообложению подлежит не только находящееся в собственности недвижимое имущество, но и используемые на временных правах владения. Сюда могут относиться доверенности и временный договор на совместную деятельность. Но сами земельные участки не подлежат налогообложению, как и воздушные, и морские суда. Недвижимым считают все, что невозможно переместить, во всяком случае — переместить без вреда. Следовательно, все денежные средства и ценные бумаги переходят во вторую категорию, как и авто с различным оборудованием.

На движимое имущество также налагается определенный налог. Но единственные, кто пока избегает этой участи — это предприниматели малого бизнеса, работающие по программам УСН и ЕНВД. Согласно законодательству, упрощенцы не обязаны платить налог на имущество, кроме того, что относится к списку кадастровой регистрации. Что касается остальных компаний, то уже начиная с 2018 года вопрос о налогообложении стал региональным. Ведь теперь все субъекты самостоятельно решают, применять ли льготную программу налогообложения относительно движимого имущества, поставленного на учет после 1 января 2013 года.

На сегодняшний день, максимальный налог на движимое владение не может превышать 1,1% от его стоимости. В том же проекте упоминалось, что в 2019 году максимальная ставка вырастет в два раза. Но уже летом ситуация изменилась. Как уже говорилось выше, вводить этот налог или отменять его, теперь привилегия субъектов, поэтому необходимо отслеживать информацию о действиях администрации регионов. Корреспондент ИА “Экспресс-Новости” обратил особенное внимание, что если изменяется законодательство в пользу населения, то оно может быть подписано задним числом. Например, если регион принимает закон о льготах, то налогоплательщики имеют право вернуть уплаченную ранее сумму.

Льготы для налога на имущество в Москве в 2018 году

С тех пор, как в законодательство были внесены поправки, которые позволяют регионам самостоятельно решать вопрос по налогообложению организаций, на адрес Правительства Москвы пришло огромное количество писем от владельцев малого бизнеса, с просьбой сохранить нулевую ставку.

Учитывая пожелания граждан, Мосгордума внесла изменения в уже действующий закон “О налоге на имущество организаций”, согласно которому, нулевая ставка на имущество сохраняется на весь 2018 год. Однако, в поправках ничего не говорится о планах на 2019 год. Следовательно, вопрос мог бы снова подняться в следующем году.

В Московской области решение о нулевой ставке принято уже до 2020 года. Это относится к движимому имуществу, которое организация получила в качестве основных средств. Но сюда не относятся объекты, полученные от реорганизации или ликвидации юридических лиц, а также иные владения между взаимозависимыми лицами. Единственным исключением последнего условия являются железнодорожные подвижные составы, которые были произведены после 1 января 2013 года.

Как изменился налог на имущество в 2018 году

Вопрос о налогообложении в 2018 году стал острым не только для предпринимателей, которые зависят от решений администрации, хотя изначально льготная ставка на имущество была федеральный. Интересно, что по законам эта субсидия по-прежнему остается федеральной, а вот правоприменение передали полностью регионам. Однако, изменения расстроили не только предпринимателей, но и физических лиц. За последнее время количество исков, подаваемых в суд гражданами, значительно обогатили судебную практику по данному вопросу.

Напомним, что с этого года стоимость налогообложение рассчитывается исключительно по кадастровой стоимости. До этого расчет опирался на инвентаризационную стоимость. В начале года такое изменение показало серьезные недоработки Росреестра за предыдущие годы. Что, по-видимому, и решили наверстать в кратчайшие сроки. У граждан происходящее вызвало не просто недоумение, но скорее шок… Поскольку уже не раз приходилось через суд отстаивать реальную сумму от установленной кадастровыми органами.

Основной особенностью здесь можно выразить тот факт, что гражданам удавалось доказать свою правоту и снизить кадастровую стоимость почти на 70%. Откуда невольно возникает вопрос об обоснованности кадастровой оценки. Хотя, законодательство уже ответило на него, установив обязательное условие о максимальном приближении кадастровой стоимости к рыночным ценам. Данный налог для пенсионеров теперь тоже отличается, точнее отличаются льготы на на него. С нынешнего года, пенсионер имеет право воспользоваться такой льготой только по отношению к одному из объектов имущества, на собственный выбор.

Если собственник проводит какие-то сделки, то также обязан будет платить 13% от суммы договора. Раньше этот налог могли избежать те, кто владел имуществом не менее трех лет, но с этого года сроки увеличились до 5 лет. Еще одним неприятным нововведением для граждан становится тот факт, что вышеуказанный налог относится не только к гражданам, приобретающим жилье в ипотеку или на рынке. Теперь сюда входят новые категории, которые раньше были ограждены от лишних расходов. А именно, налог теперь действует на право приватизации, на наследство и на приобретение в результате дарения.

Разумеется, такие кардинальные меры могут привести к возмущению народа. И лишь поэтому, государство решило ввести правило, согласно которому, если налог оказался значительно выше, чем он мог быть по старой системе, то производится перерасчет по особой формуле, снижающей сумму налога. Подобное отделение от инвентаризационной стоимости коснулось всех предпринимателей. Хотя, во избежание серьезного недовольства, здесь пока действуют некоторые поблажки, позволяющие гражданам привыкнуть к новым цифрам. И это не единственное изменение для населения. Теперь все собственники недвижимости обязаны платить новый налог, который относится именно к физлицам.

Уплата налога на имущество

Недвижимость теперь зависит от налогообложения. Сюда относятся: частные дома для постройки, а также квартира или часть квартиры, коммерческие помещения, гаражи и остальные недвижимые объекты, которые зарегистрированы. Для всех граждан является обязанностью уплата налога до 1 декабря, уведомления об этом заранее приходят по адресу регистрации, либо на почту личного кабинета на сайте ФНС.

В 2018 году оплата налога стала особенно проблемной темой для владельцев квартир советской постройки. Все потому, что теперь их стоимость может вырасти в десятки раз, ведь цена будет не инвентаризационной, а кадастровой (о чем уже говорилось выше). Зато владельцам нового жилья повезло больше, из-за перерасчета они могут заплатить даже меньше, чем ожидали ранее. Как и в случае с организациями, налогообложение частных лиц также может быть изменяемым по решению регионов. Но льготы не могут уменьшить сумму более чем в 3 раза.

Законодательством также предусмотрены и категории лиц, которые не будут выплачивать налог. Сюда относятся не только ветераны и инвалиды, но и Герои России (или СССР), а также пострадавшие от аварии на ЧАЭС. Но льгота для этих граждан действует только на один из объектов имущества. Иными словами, если у гражданина есть несколько квартир, или квартира с дачей и так далее, то он может, по своему усмотрению, выбирать объект, на который будет применена льгота.

Изменения налога в 2019 году

Пока физические лица приходят в себя после нововведения 2018 года, предприниматели уже с нетерпением ждут 2019 года. Согласно распоряжению президента, в грядущем году все движимое имущество предприятий будет освобождено от налогообложения. Такая новость не может не порадовать бухгалтеров, которые постепенно сходят с ума, пытаясь вычислить сумму налога, со всеми его изменениями и “особыми формулами”.

На данный момент считается, что такое изменение было призвано немного приукрасить действительность, в которой значительно возрастает НДС. Вполне возможно, что это действительно так. Однако в данном случае получается, что закон создается одинаковый для всех, а налог упраздняется только для крупного бизнеса. Потому как весь малый бизнес, преимущественно, и так использует льготную нулевую ставку налогообложения. Следовательно, 2019 год проведет некоторую черту под неопределенностью налога на имущество организаций.

Напомним, что еще в 2013 году на него был введен мораторий, согласно которому, ставка равнялась нулю, затем в нынешнем году ставка выросла до 1,1% (и в остальных сферах будет продолжать расти). Но хотя бы предпринимателям улыбнулась удача. Если говорить о реальности, то теперь, по новому федеральному закону, налоговая система будет работать отдельно с каждым объектом имущества, который входит в состав Единой системы газоснабжения.

При этом владельцы данных объектов, по-прежнему, должны будут приносить в налоговую службу документы, связанные с расчетом по авансовым платежам, плюс налоговые декларации. Пока известно, что период действия данного закона распространяется с 2019 до 2021 года. Планируется, что за этот период появится дополнительный стимул для развития отечественной промышленности.

Подводя итог, можно сказать, что единственные, кто действительно может быть рад изменениям в налоговом законодательстве — это сами регионы, которые уже не первый год задавались вопросами о налогообложении. Ведь суммы, уплачиваемые предприятиями в виде налогов, стекаются в местные бюджеты. Теперь законодательство дает практически карт-бланш в отношении налогообложения, но при этом разумные рамки все-таки установлены, и за них субъекты не могут выходить.

Это относится и к минимальной сумме, и к максимальной. Так, максимальная сумма налога не может превышать 1,1%, а минимальная не может быть более, чем в три раза ниже указанной. Вот в этом диапазоне субъекты имеют полное право регулировать деятельность предприятий. Причем, это относится и к малому бизнесу. Но, такое изменение оказалось не слишком долгим, потому как уже со следующего года этот налог будет вовсе отменен. Только отмена эта будет исключительно для организаций и предприятий. А вот физическим лицам, по-прежнему, придется отстаивать свои права и доказывать реальную стоимость имущества.

Ведь, как показала практика, кадастровая стоимость на недвижимость отличается в десятки раз от инвентаризационной. К сожалению для граждан, эти десятки раз относятся к увеличению суммы. Хотя, вполне возможно, что такое количество судебных разбирательств все-таки внесло свою лепту, и теперь кадастровая оценка будет более объективной.

#Льготы на имущество организаций #Налог 2018 #Налог для физлиц #Налог на имущество #Налог для предпринимателей #Отмена налога 2019 #Москва #Льготы 2018 #Россия #Ставка налога на имущество

Присоединяйтесь к нам в Яндекс Дзен, ВКонтакте, Facebook, Одноклассники, Youtube, Instagram, Twitter и Google+. Будьте в курсе последних новостей!

Смотрите также:

express-novosti.ru

Льготы по налогу на имущество юридических лиц в 2019 году: последние новости

Под имуществом понимается совокупность вещей, которые находятся в собственности физического либо юридического лица, а также их имущественных прав на получение вещей или имущественного удовлетворения от других лиц, представляющие для собственника какую-либо полезность.

В 2019 году планируются изменения налогообложения, касающиеся движимого имущества. Планируется упразднить безусловный характер налоговой льготы на движимость, поставленную на баланс с 2013 года. Ранее она налогом не облагалась, но с 2018 года все изменилось.

Это значит, что НДИ утрачивает федеральное значение и приобретает статус регионального. Субъекты федерации сами решают, подтвердить ли привычную льготу, применить ли установленную ставку (максимальная = 1,1%), или выбрать промежуточное значение для налогообложения ДИ.

При этом с 2019 года ставка НДИ удвоится. Она будет равна 2,2%, но право на применение льготы останется за регионами. Для плательщиков НДИ всё зависит от того, введена ли льгота в конкретном регионе на законодательном уровне, как указано в п. 1 ст. 381.1 НК РФ.

Понижение ставки НДИ допустимо, в соответствии с п. 2 ст. 381.1 НК РФ, для объектов не старше 3 лет и для оборудования, относящегося к разряду инновационного и высокоэффективного. Решение об утверждении федеральных и региональных «поблажек» было принято на основании безысходности.

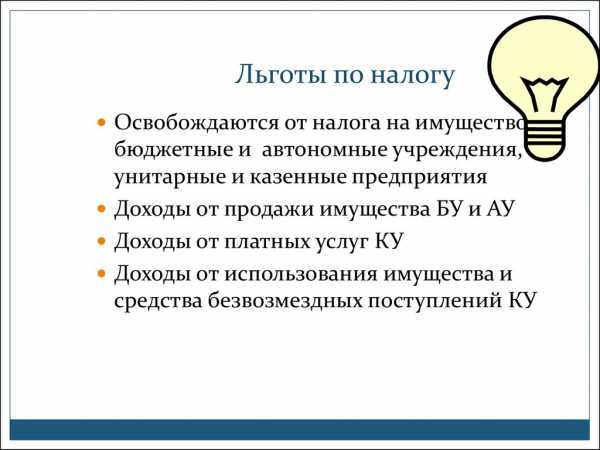

Оставить юридических лиц без льгот правительство не посмело. Полный перечень федеральных льгот прописан в НК, а региональных – в законах, утвержденных региональными властями.

Кому предоставляется льгота?

Льготы по налогу на имущество юридических лиц могут оформить организации, в собственности которых есть движимое имущество. Общероссийская льгота по налогу на имущество организаций была ликвидирована с начала 2018 года. Такая субсидия распространялась только на движимое имущество.

С текущего периода Налоговая РФ придерживается следующего механизма: если регион России в 2017 году не принял закон о введении льготы по движимому имуществу, то с 2018 года она не действует.

Как изменился размер льготы за последние 3 года?

Правительство РФ вначале планировало освободить от налога всё движимое имущество предприятий и распространить это правило на правоотношения, возникающие с 01.01.2018. Кабинет министров предложил в свою очередь сохранить льготу на федеральном уровне до 2019 года.

Но большинство субъектов выступило против. Было выдвинуто предложение о сборе налога на региональном уровне. В силу подпункта 8 п. 4 ст. 374 НК РФ под налог попадают только основные средства из III и последующих амортизационных групп, период полезного использования которых – от 3-х лет. Такие средства были принятые на учет с 01 января 2013 года.

Какой размер льготы по налогу на имущество юридических лиц в 2019 году

С 1 января 2019 года налог на имущество будет исчисляться только в отношении недвижимого имущества. Это позволит существенно снизить налоговую нагрузку на фонд основных средств.

Известно, в 2018 году продолжает действовать статья 381 НК РФ, где перечислены возможные условия снижения ставки. И действует она независимо от того, внесены ли такие положения в региональный закон или нет.

В налогообложении на протяжении последних 3-х лет различают 2 вида федеральных льгот:

- освобождающие организацию от уплаты налога совсем – ставка 0% на все имущество;

- освобождающие от уплаты налога только по определенным видам имущества.

Адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций, церквей и прочих приходов.

Есть также 3 вида федеральных льгот, требующих упоминания в региональных законах. Они перечислены в пунктах статьи 381 НК РФ:

1.Льготы по движимому имуществу, поставленному на учет позднее 01.01.2013 года (пункт 25).

2.Льготы по объектам ЛЭП и сопутствующей инфраструктуры (пункт 21).

3.Льготы по имуществу, расположенному на территории дна Каспийского моря, принадлежащей РФ.

От обложения налогом также освобождаются объекты природопользования, имущество ряда госучреждений, памятники культурного наследия и ядерные установки.

Субъекты администрации на местах имеют право вводить иные налоговые вычеты при конкретных условиях. К примеру, использование сэкономленных от уплаты налога денег на социальные проекты, как это делают в Московской области.

Но региональные власти не могут устанавливать ограничения по срокам их действия, поскольку сроки устанавливают по письму Минфина РФ №03-05-06-01/120. Отдельно необходимо рассмотреть вопрос относительно движимого имущества организаций.

Если оно состоит на балансе, за него нужно платить налог. Ставка по налогу на имущество движимое не превышает 1,1%, а в Московской области уже сведена к 0%. Ожидается поднятие ставки до 2,2% к 2019 году.

Любые изменения в законодательстве в 2018 году относятся только к тому имуществу, которое поставлено на баланс не ранее 01.01.2013. В список движимого имущества входят:

- средства передвижения – авто-, мото- и другая техника;

- деньги и ценные бумаги;

- музейные экспонаты;

- паи в бизнесе;

- линии связи и другие средства.

Налогоплательщик может самостоятельно определить тип имущества. Для этого нужно применить следующий критерий оценки: если имущество легко перемещается, без разрушения и изменения его назначения, значит, оно относится к движимой группе.

Как получить льготу по налогу на имущество юридических лиц в 2019 году

Чтобы получить льготу, нужно заполнить и подать заявку раз в год. Каждый квартал также подают информацию об авансовых платежах. Освобождаются от подачи декларации только те организации, на балансе которых не числится никакое движимое или недвижимое имущество.

Декларация предоставляется по форме (КНД 1152028) в сроки, указанные в Налоговом кодексе. Но это не должно быть позже 30 марта следующего после официальной даты года.

За 2018 год подать декларацию в электронном или бумажном виде можно до 30.03.2019. Документ подается в налоговую службу либо по месту регистрации организации, либо по месту нахождения указанного на балансе имущества. Для тех субъектов, кто владеет большим количеством движимых и недвижимых средств на балансе, определяется конкретный адрес учета.

Обязаны подавать декларацию в электронном виде фирмы, чья численность сотрудников за год превысила 100 человек. Остальные юридические лица имеют право отнести или переслать ценным письмом бланк в ИФНС. При пересылке сохраняется квитанция, создается опись вкладываемых документов.

Последние новости

Власти на региональном уровне планируют увеличить размер новых льгот по движимым объектам, с даты выпуска которой минуло до 3-х лет. Льгота повысится на следующие объекты:

- По инновационному оборудованию с высокой эффективностью.

- Расположенные в российской части Каспия.

Уточним, что состав объектов, которые можно относить ко второй категории, определяет тоже субъект РФ. Данная льгота может представлять собой как пониженную ставку, так и полное освобождение от налога.

Новый подпункт 2.1 пункта 12 статьи 378.2 НК РФ, который введён Законом № 286-ФЗ, уточняет с 01.01.2018 года порядок определения налоговой базы и расчёта налога (аванса), если кадастровая стоимость объектов установлена в течение года. Это касается двух типов имущества:

- Недвижимости инофирм.

- Жилых объектов, не учтённых на балансе как ОС.

Кадастровая оценка определяется с учетом даты внесения изменений по этим объектам в ЕГРН.

2019god.me

С 2019 года налог на движимое имущество организаций отменен

Налог на движимое имущество организаций с 2019 года отменяется в связи с внесенными поправками в Налоговый кодекс.

Облагаться налогом на имущество организаций с 2019 года будет только недвижимое имущество. Такие поправки в Налоговый кодекс приняла Госдума сегодня, 18 июля.

Отменить «налог на инвестиции» давно призывали бизнесмены. Однако этот налог идет в региональные бюджеты и поэтому власти субъектов, которым и так не хватает денег, всячески противились его отмене. Попытка отдать регулирование налога на движимое имущество в ведение регионов по сути провалилась.

Убирая налог на движимое имущество, власти пытаются подсластить пилюлю в виде повышения ставки НДС до 20%.

Однако отмена налога на движимое имущество в основном порадует крупный бизнес, поскольку малый, применяющий спецрежимы, и так его не платит. А вот повышение НДС коснется всех.

Движимое имущество – это всё имущество, которое нельзя классифицировать, как недвижимость (жилые и производственные помещения, земельные участки, сооружения и так далее). Движимое имущество – это материальные ценности, которые можно передать физически от одного лица к другому. К нему относят: природные ресурсы, оборудование, которое возможно транспортировать, мебель, скот и другое.

Необходимо различать движимое имущество от выраженного нематериально имущества в требованиях (права, ценные бумаги и так далее). Но трактовка некоторых объектов вызывает сложности. К примеру, лес относят к недвижимости, в то время как срубленный лес можно уже транспортировать, тогда он становится движимым имуществом. Движимая вещь (движимое имущество) — это любая вещь (в том числе ценные бумаги и деньги), которая не относится законом к недвижимости.

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

informatio.ru

Налог на имущество в 2019 году: как отличить движимость от недвижимости

С четвертого августа 2018 года благодаря Закону от 03.08.2018 № 342-ФЗ изменилось понятие капитального строения и сооружения. Этот факт прямо влияет на разграничение видов имущества. Теперь конкретно указано, что к объектам капстроительства не относятся неотделимые улучшения земельного участка (замощение, покрытие и другие).

Кроме того, в Градостроительном кодексе РФ появилось понятие некапитальных строений и сооружений. К ним относятся строения и сооружения (в том числе киоски, навесы и т.п.), которые не имеют прочной связи с землей. Конструктивные характеристики этих объектов позволяют перемещать, демонтировать, собирать их без несоразмерного ущерба назначению и без изменения основных характеристик. Такие сооружения не должны признаваться объектами недвижимости, поскольку у них отсутствуют признаки недвижимости, указанные в п. 1 ст. 130 ГК РФ. При возведении подобных сооружений не надо получать разрешение на строительство, на ввод в эксплуатацию, а также ставить их на кадастровый учет и регистрировать права на них в ЕГРН (п. 2 ч. 17 ст. 51, ч. 1 ст. 55 ГрК РФ, ч. 6, 7 ст. 1 закона о госрегистрации недвижимости).

ФЕДЕРАЛЬНЫЙ ЗАКОН от 03.08.2018 № 342-ФЗ

«О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации»

Документ включен в СПС «Консультант Плюс»

Вероятно, принятию закона поспособствовала в том числе сложившаяся в последнее время судебная практика (Постановление Арбитражного суда Московского округа от 24.05.2018 № Ф05-4355/2018), которая не признает объектом недвижимости и, следовательно, объектом обложения налогом на имущество бетонные площадки или замощения, не отвечающие признакам сооружения. В Постановлении Президиума ВАС РФ от 24.09.2013 № 1160/13 по делу № А76-1598/2012 сказано: «Термин «объект капитального строительства» является специальным понятием градостроительного законодательства, поэтому им нельзя подменять правовую категорию «объект недвижимого имущества», имеющую иные отраслевую принадлежность, объем и содержание.

Почти сразу после появления закона ФНС РФ выпустила письмо от 08.08.2018 № ПА-4-21/15394@, в котором поручила инспекциям при администрировании налога на имущество учитывать введенные им изменения.

www.v2b.ru