Раздел квартиры в ипотеке при разводе супругов

Одной из актуальных проблем, возникающих при расторжении брака, считается раздел имущества. При разводе квартира в ипотеке добавляет еще больше сложностей. В каждой конкретной ситуации есть свои нюансы. В связи с этим однозначного алгоритма распределения обязанностей по залоговому объекту в настоящее время нет. Рассмотрим далее, как провести раздел квартиры в ипотеке при разводе.

Актуальность вопроса

Итак, проблема, сопровождающая раздел квартиры, — ипотека. Судебная практика на сегодня не выработала единого подхода к вынесению решений. Поэтому зачастую разные инстанции принимают противоположные постановления. Ситуация осложнена тем, что в спорах затрагиваются интересы трех сторон – мужа, жены и кредитной организации. Во многих случаях при распределении обязанностей значительно ущемляются права какого-либо участника. К примеру, в практике немало случаев, когда бывший супруг, лишенный квартиры (или ее части) при разделе, вынужден достаточно продолжительное время выплачивать кредит. Проблемы часто возникают и у банков. Например, кредитные организации, желающие продать недвижимость, по которой есть просрочка, сталкиваются с тем, что, по решению суда, она уже не является единоличной собственностью должника.

Нормативное регулирование

Сложности, которыми сопровождается раздел квартиры, купленной в ипотеку, обуславливаются в первую очередь недостаточной правовой регламентацией этого вопроса в гражданском и семейном законодательствах. Инстанции, рассматривающие такие споры, руководствуются положениями СК, ГК, а также ФЗ № 102. Кроме этого, во внимание принимаются условия договора, заключенного с банком. При анализе указанных актов можно выделить следующий принцип. Жилая площадь, приобретаемая супругами в браке на ипотечные средства, рассматривается как имущество, совместно нажитое ими. Это, в свою очередь, влечет соответствующие правовые последствия. Совместную собственность принято разделять поровну между супругами, если другой порядок не определен брачным контрактом. При рассмотрении споров значения не имеет, на кого оформлен объект. Финансовые обязательства возлагаются в равной степени на супругов, вне зависимости от того, являются ли они созаемщиками, или кредит был оформлен на кого-то одного. Таким образом, действует принцип «50/50». Между тем в действительности провести раздел квартиры, находящейся в ипотеке, не так просто. Дело в том, что объект находится в залоге у банковской организации. Супруги, являясь формально собственниками, не могут свободно распоряжаться недвижимостью.

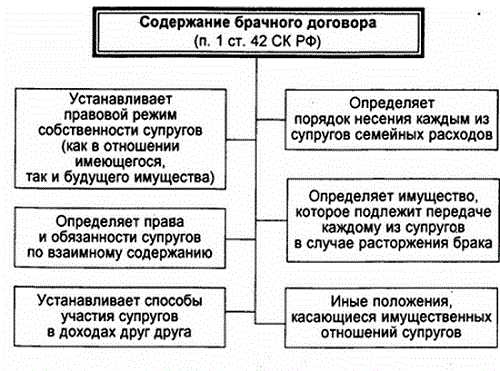

Брачный контракт

Во избежание различных проблем, юристы рекомендуют молодоженам заключать договор. При этом законодательство допускает оформление контракта и до регистрации брака, и после нее. Между тем, несмотря на явные преимущества этого документа, не многие его оформляют (не больше 5%). В нем можно прописать различные условия. Как правило, соглашение устанавливает порядок раздела имущества, содержания малолетних и прочие важные моменты.

Гарантии для банка

Кредитные учреждения стараются перестраховаться. При оформлении основного договора они составляют и соглашение о разделе квартиры в ипотеке супругов. Кредитные учреждения, неоднократно столкнувшиеся со сложностями, приобрели достаточный опыт в спорах. Соглашение о разделе квартиры в ипотеке позволяет банку минимизировать риски. Большинство кредитных учреждений стараются сделать мужа и жену созаемщиками. Это, в общем-то, выгодно и самим гражданам. В таком случае они могут объединить свои доходы и получить больший кредит. Многие банки включают в договор пункт о том, что при расторжении брака созаемщиками условия соглашения не изменятся. Этот момент является дополнительной гарантией для кредитной структуры. Если граждане, согласившиеся на это условие, расторгнут брак, а один из них впоследствии откажется погашать кредит, финансовые обязательства в полном объеме перейдут к созаемщику. Это условие защищает, разумеется, исключительно интересы банковской организации.

Варианты решения проблемы

Итак, как можно минимизировать риски и провести раздел имущества? Квартира в ипотеке – имущество, права на которое ограничены. Поэтому созаемщики могут после расторжения брака продолжать выплачивать кредит или быстро найти недостающую сумму, чтобы погасить его досрочно. Когда задолженность будет ликвидирована, недвижимость выставляется на продажу. Реализовав объект, бывшие созаемщики разделяют сумму между собой. Есть еще один вариант. Созаемщики могут продать объект с согласия банка. Стоит сказать, что предугадать ответ кредитной организации в таком случае довольно сложно. Банк может согласиться на предложение созаемщиков, потребовать досрочно погасить кредит, поскольку расторжение брака будет нарушать условия основного договора, или обязать продолжать погашение задолженности без продажи объекта.

Возможные действия кредитной организации

Многие банки дают согласие на реализацию недвижимости. В этом случае организация минимизирует риск невыплаты задолженности. После получения согласия супругам нужно найти покупателя, готового приобрести объект с таким обременением. Чтобы новый владелец получил право собственности, ему необходимо в первую очередь возместить кредитной структуре сумму задолженности. Ему придется дождаться, пока завершится процесс снятия обременения. Только после этого покупатель сможет оформить свое право. Далеко не все приобретатели согласны на такие условия, поскольку риски достаточно высоки. При этом вне зависимости от развития ситуации с реализацией объекта бывшие созаемщики будут обязаны продолжать погашать задолженность. Иначе их положение может значительно ухудшиться.

Права банка

Кредитная организация, не получающая выплат по задолженности, может самостоятельно продать недвижимость. Для этого организовывается аукцион. Стоит сказать, что стоимость объекта в этом случае будет намного ниже рыночной цены. Из суммы, полученной от реализации, кредитная структура удерживает основной долг, пени, штрафы, не отчисленные проценты и затраты на организацию аукциона. Остаток будет распределен между бывшими созаемщиками. Учитывая это, супруги вообще могут остаться и без жилья, и без денег.

Важный момент

Нормами установлено несколько требований для созаемщиков, начинающих раздел имущества. Квартира в ипотеке формально находится во владении лиц, которые согласились на условия банка. В их числе — обязанность созаемщиков извещать обо всех изменениях в их жизни. Соответственно, они должны уведомить банк и о расторжении брака.

Возможные результаты

Если стороны не могут прийти к согласию, придется обращаться в суд. Но, как выше было сказано, однозначно предопределить итоги разбирательства невозможно. Судебная инстанция может обязать банк осуществить предусмотренные процедуры с недвижимостью, переоформить договор на кого-либо из созаемщиков или предписать бывшим жене и мужу продолжить погашение кредита. Это далеко не все возможные варианты решения проблемы. Если созаемщики готовы продолжать погашение кредита, чтобы потом продать жилплощадь, можно еще в браке провести раздел квартиры. В ипотеке должники очень зависимы от банка. Поэтому перед любыми действиями им нужно обращаться в кредитную структуру для получения одобрения. Соответственно, если созаемщики решают провести раздел квартиры в ипотеке до официального расторжения брака, то им нужно написать совместное заявление об этом. Но и в такой ситуации могут быть проблемы. К примеру, банк вправе отказать созаемщикам. Кредитную организацию может не устроить сумма дохода одного из должников, который впоследствии будет выступать самостоятельным обязанным лицом. Может случиться и так, что раздел квартиры в ипотеке невозможен по техническим причинам. К примеру, она состоит из одной комнаты, и выделить долю нельзя. Тем не менее созаемщики могут оспорить решение кредитной структуры.

Альтернативный вариант

Как еще можно провести раздел имущества супругов? Квартира в ипотеке переоформляется на одного из них, а второй безвозмездно или за определенную сумму отказывается от прав на недвижимость. При этом первый принимает на себя обязательство продолжать погашать кредит. Если банк устроит платежеспособность созаемщика, последний может зарегистрировать переход права на себя в уполномоченном органе. Обычно банк берет комиссию за переоформление договора (0.5-1% от оставшейся задолженности).

Раздел квартиры по военной ипотеке

Процесс отличается тем, что обязательства по погашению задолженности возлагаются не на граждан, а на Минобороны. В качестве участника программы кредитования, равно как и собственника, выступает служащий вне зависимости от наличия у него семьи. В этой связи раздел квартиры в ипотеке не требует участия жены/мужа. Последние не привлекаются и в других случаях. К примеру, при просрочке или иных нарушениях кредитного договора обязанность вернуть кредит возлагается только на служащего.

Фактический брак

Выше был рассмотрен раздел между супругами квартиры. Ипотека, между тем, может быть оформлена и сожителями – лицами, состоящими в «гражданском» браке. Как известно, на такие случаи положения СК не распространяются. Если при этом мужчина и женщина не заключали письменного соглашения, то с большой вероятностью квартира останется у того, на кого был выдан кредит. Разумеется, далеко не каждого это устроит, поскольку средства на погашение обязательства выделяли оба. В таких случаях придется доказывать совместное участие в выплатах. Для этого нужно предоставить документы, подтверждающие отчисления. Это могут быть квитанции, выписки со счета, чеки и пр. Аналогичным образом следует поступать и тогда, если есть желание доказать проведение совместного ремонта или приобретение дорогой бытовой техники. Целесообразно привлекать к делу квалифицированного юриста.

Кредит до брака

Как указано в СК, все, что нажито в период официально зарегистрированного супружества, является общим. Если что-то было приобретено до брака, то оно относится к личной собственности человека. Но семейное законодательство содержит ряд оговорок. В частности, в соответствии с нормами, бывший супруг вправе рассчитывать на долю квартиры, если выплаты по ипотеке осуществлялись совместно даже до регистрации отношений. Требования при этом может предъявить и неработающий гражданин. Доход одного супруга в такой ситуации будет считаться общим. Зачастую споры разрешаются в пользу нетрудоустроенного человека.

Жилье в новостройке

Ситуация с разделом квартир в строящихся домах довольно сложная. Согласно нормам, право собственности на жилплощадь можно оформить только после ввода в эксплуатацию сооружения. На практике возможны два варианта развития событий:

- Если заемщик на этот момент расторгнет брак, то его обяжут выплатить компенсацию мужу/жене. При принятии такого решения суд учитывает факт совместной выплаты кредита. Однако большое значение в данной ситуации будет иметь и компетентность юриста.

- Если заемщик состоит в браке до получения свидетельства, суд обяжет выделить долю квартиры до развода.

Если один из бывших созаемщиков уклоняется от выплат

Что делать в таком случае? В этой ситуации кредитная организация переоформляет договор на платежеспособного бывшего супруга. Со второго субъекта при этом снимаются все обязательства. Но взамен он лишается возможности требовать долю жилплощади. В некоторых случаях просрочка одного из созаемщиков может превышать 3 мес., но при этом он не желает отказываться от своих прав. В таких ситуациях решить проблему можно двумя способами:

- Кредит погашает платежеспособный созаемщик.

- Банк реализует недвижимость, а полученные средства направляются в счет выплаты.

Как правило, кредитная организация продает квартиру по сниженной цене, примерно равной основному долгу. Это существенно ускоряет процедуру.

Ипотека при расторжении брака с детьми

Законодательство предписывает при любых действиях, связанных с семейным имуществом, учитывать интересы несовершеннолетних. Руководствуясь этим правилом, инстанции, рассматривающие споры, принимают соответствующие решения. При разделе ипотечного жилья доля детей в любом случае будет оформлена на того супруга, с которым они остаются. Если будет принято решение продать жилье, а в ней прописан несовершеннолетний, его необходимо выписать в обязательном порядке. В противном случае ситуацией могут заинтересоваться органы попечительства и опеки.

Аренда залогового жилья

В некоторых случаях супруги принимают решение сдать ипотечную квартиру внаем. Стоит отметить, что такие действия неправомерны. Дело в том, что квартира заложена банку, соответственно, обременена. Если же ситуация критическая, и созаемщикам не хватает средств на погашение кредита, то, чтобы сдать жилплощадь в аренду, они должны получить согласие финансовой структуры.

Заключение

Расторжение брака достаточно часто сопровождается различными проблемами. В целом развод – не очень приятная процедура, поскольку касается не только личных отношений, но и имущественных интересов. Зачастую бывшие близкие люди становятся настоящими врагами. Понятно, что каждый хочет защитить себя. Граждане, оформляя ипотеку, как правило, не предполагают наличия каких-то сложностей в будущем. Однако в жизни может произойти все что угодно. Поэтому юристы рекомендуют обезопасить себя на будущее, заключив брачный контракт. Этот документ позволит избежать многих проблем, сэкономить нервы, деньги и время. Брачный контракт заверяется нотариусом, что придает ему юридическую силу. Если спор все же возникнет, и нужно будет регулировать его через суд, документ станет неопровержимым доказательством правоты.

fb.ru

Раздел ипотечной квартиры и раздел ипотеки в 2019 году

Приветствуем! Сегодня мы продолжаем отвечать на вопросы читателей нашего проекта и поговорим про раздел квартиры находящейся в ипотеке. При решении супругов прекратить совместную жизнь больше всего споров обычно возникает вокруг жилья, в котором семья проживала в браке. Особую остроту этот вопрос приобретает, когда предстоит раздел ипотечной квартиры. Ведь в этом случае делиться не только право собственности на часть жилого помещения, но и обязанность по уплате кредитного долга банку.

Ситуация с разделом квартиры, находящейся в ипотеке, осложняется присутствием третьей заинтересованной стороны – банка. Для него развод не является весомым основанием, чтобы нарушать или изменять условия кредитного договора. Банк не волнует, как вы делите свое имущество и долги. Главное, что его будет интересовать – исполнение заемщиками обязательств по уплате долга в полном объеме без просрочек.

Раздел квартиры и ипотеки при разводе

Жилье, находящееся в ипотеке, при разводе подлежит разделению между супругами по общепринятым правилам. Каждому достанется по половине квартиры, если в брачном договоре не обговорен иной порядок деления. Поделить соответствующим образом ипотечные платежи будет значительно сложнее.

В большинстве случаев по ипотечному договору супруги являются созаемщиками и несут равную ответственность перед банком за возврат долга и начисленных на него процентов. Кредитные организации очень неохотно идут на раздел ипотеки на отдельные кредитные договоры. В этом случае растут риски невозврата денежных средств, поскольку каждый будет обязан оплачивать только свою часть долга.

Не подлежит разделу ипотечное имущество при наличии достаточных доказательств, что недвижимость была приобретена на унаследованные деньги или полученные от продажи жилья, бывшего в личной собственности одного из членов семьи до заключения брака, и ежемесячные платежи оплачивались только из его доходов.

Деление ипотечного соглашения и вывод бывшего супруга из числа созаемщиков

Ипотеку после развода можно поделить, только если квартира, приобретенная на заемные средства, состоит из нескольких комнат. Ипотека на однокомнатную квартиру разделу не подлежит.

При согласии банка возможно два варианта изменения условий кредитного договора:

- Раздел ипотечного долга пропорционально доле каждого из созаемщиков в квартире.

Перед принятием такого решения банк будет тщательно проверять финансовую состоятельность каждого из заемщиков. В случае сомнений в их способности уплачивать ежемесячные платежи новый договор заключен не будет.

Разведенные супруги в этом случае также несут определенный риск. Квартира, ранее находящаяся в совместной собственности, будет разделена на доли. В случае отказа или невозможности одного из собственников платить за свою долю, банк имеет право выставить на продажу все жилое помещение. Второй собственник также лишится жилья и вложенных в него денежных средств.

- Вывод экс-супруга из числа созаемщиков с одновременным лишением его прав на жилое помещение.

Бывшие муж и жена могут принять решение о переходе права собственности на, приобретенную в браке, квартиру к одному из них в полном объеме. При наличии нотариально заверенного письменного отказа одного из них от своей доли, банк может пойти на вывод его из числа созаемщиков по ипотеке. Такая возможность будет реализована только при подтверждении оставшимся единоличным заемщиком возможности в срок оплачивать ежемесячные платежи.

В Сбербанке обязательно требуют решение суда о разделе имущества и ипотеки. На основании этого решения и будет выведен созаемщик.

Продажа жилья, находящегося в залоге у банка

Самым удобным решением для обоих супругов при расторжении брака будет продажа имеющейся квартиры с последующим разделом вырученных денежных средств. Если квартира приобретена на заемные средства и находится под обременением, то реализовать ее можно только с согласия банка. Здесь вновь возникает ряд проблем:

- Получить согласие банка на продажу очень сложно;

- Будущему владельцу перед покупкой ипотечного жилья придется сначала погасить долг и дождаться снятия обременения;

- Увеличение сроков передачи жилья новому собственнику необходимо будет компенсировать снижением его стоимости.

О том, можно ли продать квартиру в ипотеке и как это правильно сделать мы говорили в прошлом посте.

Вторым способом продажи квартиры, купленной в ипотеку, будет полное досрочное погашение остатка кредита. Это самый оптимальный вариант в случае наличия у экс-супругов достаточного количества денежных средств, особенно при небольшом остатке долга. Недвижимость, после снятия с нее обременения, можно будет без проблем продать по рыночной стоимости.

Раздел квартиры по ипотеке, купленной до брака

Находящуюся в залоге у банка квартиру, один из супругов мог приобрести до брака. Согласно российскому законодательству после развода такое жилье не подлежит разделению между супругами. Муж или жена, не участвовавшие в приобретении недвижимости, могут претендовать только на выплату им денежных средств, израсходованных на оплату ипотечных платежей в период брака.

Как разделить квартиру в ипотеке с учетом интересов детей

После развода родителей дети обычно остаются проживать с одним из них. Его доля в общем жилье будет увеличена с учетом интересов детей. Разделить квартиру, в которую вложен материнский капитал, пополам между родителями не удастся. При этом, скорее всего, платеж по ипотеке по решению суда будет поделен поровну между обоими супругами, как несущими солидарную ответственность за содержание общих детей.

Для продажи ипотечной квартиры, на долю в которой претендуют дети, потребуется не только согласие банка, но и органов опеки. А они дают свое согласие только в случае предоставления в собственность детей жилого помещения равнозначного по стоимости и условиям проживания продаваемому имуществу.

Ущемление интересов детей при разделе общего супружеского имущества может обернуться для родителей серьезными проблемами вплоть до лишения родительских прав.

Раздел квартиры в ипотеке при наличии брачного договора

На Западе заключение брачного договора является распространенной практикой. В России же это соглашение, регулирующее раздел имущества при ипотеке, составляется достаточно редко. Мало кто из новобрачных задумывается о перспективах возможного развода и связанных с ним проблем имущественного характера. Однако наличие подобного рода документа существенно ускорит и облегчит процесс деления жилья в ипотеке при разводе.

Нюансы брачного договора при наличии кредита на жилье

Чтобы избежать судебного разделения между разводящимися супругами квартиры, приобретенной в ипотеку, брачный договор должен содержать определенные пункты:

- Доли, принадлежащие каждому из супругов. Согласно положениям Семейного кодекса РФ вся недвижимость, купленная за время брака, делится между супругами поровну. В брачном договоре можно прописать иные доли каждого в жилом помещении, либо единоличное владение им одним из супругов.

- Процентное соотношение выплат по ипотеке. Брачное соглашение должно содержать также порядок выплаты каждым из находящихся в браке людей, кредита, полученного на покупку жилья.

Порядок заключения брачного договора и признания его недействительным

Договор между супругами может быть заключен:

- до регистрации брака;

- в процессе семейной жизни, в том числе после подписания ипотечного договора.

В последнем случае семейная пара обязана известить банк о составлении вышеуказанного соглашения.

Брачный договор становится юридическим документом после нотариального заверения. Решение о признании его недействительным может быть принято в судебном заседании по заявлению одной из сторон. В суд может обратиться и банк, выдавший ипотеку, в случае несогласия с порядком раздела ипотеки после развода, если соглашение было подписано супругами после принятия на себя обязательств по кредиту.

Особенности раздела имущества, приобретенного по военной ипотеке

Много проблем возникает при разграничении прав на имущество у семейных пар, один из представителей которых является военнослужащий, участвовавший в программе военной ипотеки.

Разделить ипотеку, за которую фактически платит Министерство Вооруженных Сил РФ, а не сам заемщик нельзя. Обеспечение этого условия обычно происходит через заключение между супругами брачного договора, где прописывается отказ жены претендовать на квартиру, купленную по военной ипотеке.

Как правило, военная ипотека оформляется на одного военнослужащего. Супруга и дети не имеют право собственности, но бывают случаи, когда оба родителя являются военнослужащими и приобретают жилье вместе на средства министерства обороны. В этом случае нужно обращаться в суд за оформлением раздела имущества и долгов, а затем в банк с просьбой либо вывести заемщика, либо выделить доли и разделить долг, но реальнее всего закрыть ипотеку и разделить имущество.

О чем стоит задуматься перед подписанием ипотечного договора в браке

Как бы ни была безоблачна жизнь семейной пары, никогда нельзя предсказать, что может случиться через пару-тройку лет. Никто не планирует разводиться стоя у брачного алтаря. Купля-продажа квартиры – это серьезное дело, связанное с большими финансовыми затратами. Если планируется, что будущее семейное гнездо будет приобретено в ипотеку, то молодым следует заранее определить все возможные нюансы такого шага.Самой главной ошибкой, которую совершают созаемщики ипотечного кредита после развода – приостановление ежемесячных платежей до вынесения решения судом о разделе квартиры и ипотеки. Следует помнить, что для банка семейные форс-мажорные обстоятельства заемщиков не являются основанием для отсрочки выплат по кредиту.

Даже если супруги развелись, они обязаны продолжать выплачивать долг в полном размере. Банк может потребовать досрочно погасить ипотеку, если у него будут сомнения в возврате заемных средств. В случае длительной просрочки платежа заложенную недвижимость могут выставить на продажу по цене намного ниже ее рыночной стоимости.

Еще до похода в банк рекомендуется составить брачный договор, который будет регулировать действия супругов в отношении приобретаемой квартиры и ипотеки, если они вдруг решат развестись. Это позволит избежать множества проблем, сэкономить нервы и время на урегулирование вопроса раздела квартиры при ипотеке.

Развод в семье – это большая проблема, если есть еще и ипотека, то данная процедура превращается в настоящую головную боль. Запишитесь на консультацию к нашему юристу, чтобы получить бесплатную помощь эксперта и пройти этот сложный путь раздела имущества с надежной поддержкой опытного юриста.

Ждем ваших вопросов. Поддержите проект, если пост был полезен, то нажмите кнопки соцсетей и подпишитесь на обновления.

ipotekaved.ru

Раздел ипотечной квартиры — судебная практика, после развода, решение суда, между супругами, соглашение

Ипотечный кредит отличается свой длительностью. За те пару десятков лет, что проходит с момента подачи заявки в банк до получения справки о полном погашении кредита, произойти может всякое.

Но особое значение имеет для банка такое событие, как развод супружеской пары. Ведь при этом происходит раздел имущества, которым вполне может оказаться и находящаяся в ипотеке квартира.

Законодательство

Отношения супругов, в том числе и те, что касаются имущества, регулируются Семейным кодексом.

В нем сказано, что все то, что было куплено за годы брака:

- является общей собственностью обоих супругов;

- при разводе делится пополам, так как части, принадлежащие каждому из них, признаются равными (статья 39 СК РФ).

То же относится и к долговым обязательствам.

Купленная в ипотеку квартиру тоже является общим для супругов имуществом. При этом совершенно неважно, кто из них выступал в качестве заемщика и из чьих доходов вносятся платежи.

Если нет брачного договора, в котором четко прописаны все права, такое жилье будет при разделе отдано супругам в равных долях. И каждый из них должен будет погашать свою часть оставшегося долга.

Впрочем, есть одни нюанс. Он касается отношения супругов с банком. И здесь существует два вида обязательств: кредитные и залоговые.

Они регулируются уже не семейным, а гражданским законодательством. А точнее, положениями Гражданского кодекса о займе и залоге.

Сказано, что на смену должника в обязательстве должно быть получено согласие кредитора (статья 391 ГК РФ).

То есть, для того, чтобы разделить квартиру при разводе, необходимо получить согласие банка. Так как жилье находится у него в залоге до окончания возврата долга.

Действия банка

Банки крайне отрицательно относятся к такой замене одного должника сразу двумя. И весьма редко дают согласие на раздел долговых обязательств.

Причина проста: вместо целой квартиры в таком случае у банка оказываются две ее половинки. Которые имеют существенно меньшую цену и гораздо труднее продаются в случае необходимости.

Чтобы избежать таких рисков, банки привлекают второго супруга в качестве созаемщика.

Это удобно для них тем, что:

- теперь супруги солидарно отвечают перед кредитором;

- требовать погасить долг можно с любого из должников.

А как они решат вопрос между собой банку уже не интересно.

Еще один плюс от такого решения – возможность обращения взыскания на такую квартиру:

- когда оба супруга являются заемщиками, каждый из них имеет перед банком одинаковые обязательства;

- можно обращать взыскание по ним на общее имущество.

Впрочем, возможен и вариант, когда банк изначально оформляет кредит только на одного из супругов.

Это происходит в том случае, если имеется брачный договор, где сказано, что:

- все расходы несет только один член семьи;

- ему будет принадлежать жилье в случае развода;

- второй супруг при этом ничего не должен банку, но и на часть квартиры рассчитывать уже не может.

Раздел ипотечной квартиры

Особенности раздела ипотечной квартиры, купленной на средства банковского кредита, зависят от следующих факторов:

- когда именно квартира была куплена;

- имеется ли брачный договор, определяющий права супругов на нее;

- из какого источника вносятся средства на погашение долга.

Бывшими супругами после развода

Если оба супруга выступают созаемщиками, а квартира признана принадлежащей им поровну, то и вносить в банк они обязаны всю сумму долга совместно.

Предъявить требование о погашении ежемесячного взноса или всей суммы досрочно, банк может предъявить к любому из супругов.

Такое условие может быть включено в кредитный договор. Согласно ему, даже если брак будет расторгнут, условия предоставления кредита не будут изменены.

Бывшим супругам придется договариваться между собой самостоятельно.

С материнским капиталом

Материнский капитал является пособием, полученным от государства. Он принадлежит тому члену семьи, на чье имя оформлен сертификат. Общим имуществом он не является, при разводе не делится.

Покупка жилья с привлечением материнского капитала имеет ряд особенностей:

- при использовании маткапитала для приобретения жилья, оно становится долевой собственностью мужа, жены и их детей;

- если покупка осуществляется в ипотеку, доли детям выделяются после ее закрытия;

- при разводе такая квартира будет делиться согласно обозначенным долям.

Купленной до брака

С правом собственности на квартиру, которой уже владел супруг до свадьбы, все однозначно. Второй не может претендовать на ее часть, даже если он в ней проживал.

Но при оформлении ипотечного кредита ситуация несколько меняется:

- в браке погашение ипотечного кредита производится уже из общего имущества, то есть каждый из супругов имеет право на его часть;

- поэтому при разводе супруг-не собственник вправе требовать от второго либо возврата своей части вложенных средств, либо доли в квартире.

Варианты решения проблемы

Вариантов решения проблемы с разделом имущества существует несколько. Самый удобный — составление брачного договора и заверение его у нотариуса.

В этом документе будет детально прописано, какое имущество кому из супругов принадлежит в случае развода. И делить ничего уже не придется.

Если же такого договора нет, то супругам придется либо делить имущество в натуре, делая из одного жилого помещения два, либо искать иной компромисс.

Соглашение

Если купленное в ипотеку жилье представляет собой частный дом, то вполне вероятно, что его удастся разделить в натуре, то есть:

- оборудовать в нем две изолированные квартиры;

- каждая из квартир будет иметь свой отдельный вход и собственные коммуникации.

То есть каждому из супругов будет принадлежать уже не доля в доме, а самостоятельная жилплощадь.

В такой ситуации банк может пойти навстречу бывшим супругам, разделив их долг и получив в залог два жилых помещения: по одному на каждую часть кредита. Но это довольно длительный и затратный процесс.

Разделить можно и квартиру, превратив ее в коммунальную. Но в этом случае каждому должна достаться изолированная комната.

Впрочем, банк редко соглашается на такой раздел, так как ликвидность комнат невысока. Получать столь ненадежное обеспечение банк не хочет.

Если жилье не делится

Бывшие супруги могут не требовать от банка разделить их кредит, а заключить между собой соглашение.

Например:

- о выкупе одним из супругов своей доли у второго;

- о совместном внесении взносов с последующей продаже освобожденной от обременения квартиры и разделе вырученных средств;

- о немедленной продаже квартиры;

- о досрочном погашении ипотеки.

Через суд

Если между супругами нет действующего брачного договора, а достичь соглашения по вопросу ипотеки они не могут, то для раздела имущества следует обращаться в районный суд:

- подается исковое заявление, которое рассматривается в порядке гражданского судопроизводства;

- судья выслушивает доводы сторон, изучает документы и выносит решение.

Образец искового заявления

Оформляется иск в соответствии с требованиями ГПК РФ.

В исковом заявлении излагаются обстоятельства спора. А именно:

- когда была приобретена квартира;

- на кого оформлен кредит;

- из каких именно средств осуществлялись выплаты;

- имеется ли брачный договор;

- как согласно мнению заявителя должно быть разделено спорное имущество.

Тут можно скачать образец искового заявления о разделе спорного имущества.

Решение

При вынесении решения суд будет учитывать интересы не только супругов, но и третьей стороны, то есть банка. Он является залогодержателем имущества и кредитором.

Следовательно, на разделение долговых обязательств супругов должно быть получено его согласие.

Судебная практика

Судебная практика раздела ипотечных квартир показывает, что банки крайне редко соглашаются на разделение кредита.

Им нет никакого резона получать вместо одного проверенного должника сразу двух, а вместо целой квартиры, которую легко продать с аукциона — две половинки, которые в случае невозврата долга повиснут на балансе банка.

Тут представлена судебная практика о разделе имущества, приобретенного в ипотеку.

Часто задаваемые вопросы

Рассмотрим вопросы, которые часто задают разводящиеся супруги, имеющие ипотечный кредит.

Кредит погашен имуществом одного и супругов

Если кредит погашался за счет имущества одного из супругов, не подлежащего разделу, то такая квартира может быть разделена и не в равных долях.

Но факт внесения большей части долга одним из супругов придется доказать. Например, представлением договора продажи добрачного имущества или наследства.

Погашение ипотеки осуществляется на условиях, предусмотренных ипотечным договором.Что будет с квартирой, если не платить ипотеку? Читайте здесь.

Кто может быть поручителем по ипотеке в Сбербанке? Подробная информация в этой статье.

Передать все расходы и квартиру жене

Закон не препятствует супругам заключить соглашение, согласно которому ипотечная квартира в случае расторжения брака отойдет к одному из них полностью, вместе с обязательствами по кредиту.

Необходимо только нотариально его удостоверить и получить согласие банка на смену должника, если это требуется.

На видео о разделе ипотечного жилья

77metrov.ru

Как делить квартиру в ипотеке при разводе, раздел ипотечной квартиры при разводе

Просмотров 4536

Молодожены, уверенные в том, что будут жить «долго и счастливо» спешат обзавестись собственным жильем. Но полной суммы на приобретение квартиры у них нет, помощи ждать не откуда… Банк предлагает соблазнительно выгодные условия ипотечного кредитования. И вот, муж и жена любовно обустраивают свое семейное гнездышко.

Все бы хорошо, но развод никто не планирует заранее. Помимо решения других болезненных вопросов, супругам приходится решать, как разделить ипотеку после развода.

Если бы на супружеское имущество не было никаких обременений – все было бы предельно просто. Разведенные или только планирующие разводиться муж и жена могли бы заключить письменный договор о разделе совместно нажитого имущества и долгов. В крайнем случае, если заключить письменный договор не получилось бы, супруги обратились бы в суд с иском о разделе недвижимого имущества.

А что делать в том случае, если совместное недвижимое имущество взято в кредит и находится под банковским обременением? В связи с этим и возникают сложности. Как поделить ипотечную квартиру и ипотечный кредит при разводе?

Теоретические основы развода с ипотекой

На каких законных основаниях происходит раздел приобретенной в ипотеку квартиры и раздел ипотечного кредита?

Раздел квартиры в ипотечном кредите

Согласно положениям гражданского законодательства (статьи 256 ГК РФ), совместно нажитое имущество мужа и жены принадлежит им по праву совместной собственности. Это же положение утверждается семейным законодательством (пункт 1 статьи 33 СК РФ). Хоть квартира куплена в кредит, она становится общим имуществом семьи, то есть совместной собственностью супругов.

Если муж и жена примут решение поделить совместную собственность, их части будут равными (согласно пункту 1 статьи 39 СК РФ) – если, конечно, они сами не поделят имущество по-другому. Ведь согласно семейному законодательству, муж и жена вправе делить то, что им принадлежит, по своему усмотрению – путем соглашения (пункт 2 статьи 38 СК РФ). Это же положение касается не только имущества, но и долгов мужа и жены.

Не противоречит этому и Федеральный закон «Об ипотеке». Статья 7 этого закона утверждает, что на имущество, находящееся в общей совместной собственности супругов, при наличии письменного согласия на это собственников имущества, может быть установлена ипотека.

Поcкольку доли супругов в общем имуществе являются равными, приобретенная в ипотеку квартира тоже должна быть разделена между супругами пополам.

Раздел кредитного долга между супругами

Общие долги, как и общее имущество супругов, тоже делятся пополам. А это значит, что кредитные обязательства супругов по выплате долга перед банком – равны.

Развод с ипотекой – практика

В теории – все просто и понятно. Но почему же на практике оказывается так сложно осуществить раздел ипотеки при разводе? Прежде всего, потому, что приходится делить не только имущество, но и долг. К тому же, кроме интереса мужа и жены присутствует интерес третьего лица – банковского учреждения:

- в залоге у банка находится общая квартира супругов;

- перед банком у супругов имеются долговые обязательства.

Все операции, связанные с ипотекой – продажа жилья после развода, перевод долга на одного из супругов, деление кредита между супругами, деление ежемесячного платежа между супругами — должны осуществляться с согласия банка.

Согласно положениям гражданского законодательства (пункт 1 статьи 391 ГК РФ), перевод долга с одного лица на другое (с мужа на жену или наоборот) невозможен без согласия кредитора (банковского или кредитного учреждения). Чаще всего заявления супругов о внесении изменений в кредитный договор остаются неудовлетворенным банком. Попытки разделить ипотечную квартиру и кредит в судебном порядке без согласия банка – также остаются безуспешными.

Почему банк отказывает в удовлетворении заявления о разделе долга? Согласно условиям кредитного договора, банк может требовать возврата долга от всех должников и от каждого по отдельности (полностью или частично). Раздел долга ведет к существенному изменению кредитного договора (солидарная ответственность должников превращается в долевую ответственность). А спор между мужем и женой – вовсе не причина вносить изменения в кредитный договор и ограничивать права банковского учреждения. Поэтому банк не соглашается на раздел ипотечного кредита между мужем и женой.

Исходя из этого, существует несколько вариантов раздела ипотеки после развода.

Если между супругами заключено соглашение

Законом предусмотрено право супругов самостоятельно определять судьбу своего общего имущества. Муж и жена могут по своему усмотрению разделить совместную собственность путем заключения письменного соглашения, как во время брака, так и после развода.

- Если супруги предоставят письменное соглашение, о том, кто будет выплачивать долг перед банком, кому будет принадлежать приобретенная квартира, суд не будет заниматься ни разделом ипотечной квартиры, ни разделом ипотечного кредита.

- Если же такого письменного соглашения у супругов нет, вопрос раздела ипотеки будет решаться в судебном порядке.

Раздел ипотеки с участием суда и банка

Если достичь соглашения невозможно – один из супругов должен подать в суд иск о разделе ипотечной квартиры – попросить суд прекратить право совместной собственности. При этом требование о разделе ипотечного кредита истец не заявляет — суд разрешает спор только в рамках исковых требований согласно пункту 3 статьи 196 ГПК РФ. Получать согласие кредитора для этого не нужно — против такого требования у кредитора (банковского учреждения), как правило, и не будет возражений, поскольку его права – не нарушаются (залоговое имущество не выбывает из залога, в кредитный договор не вносятся изменения, долг по ипотечному кредиту не переводится с одного супруга на другого).

В некоторых кредитных договорах предусматривается обязательное условие для супружеских пар созаемщиков: извещать банк о любых существенных изменениях в жизни (переезд, смена работы, развод, рождение детей) . Если такое условие предусмотрено, необходимо сообщить банковской или кредитной организации о предстоящем расторжении брака.

Как может быть поделена ипотека в суде, если супруги — созаемщики?

После процедуры судебного раздела, на основании решения суда о разделе ипотечной квартиры, супруги могут обратиться в банковское или кредитное учреждение с заявлением о переводе долга. Если кредитор даст согласие, в кредитный договор будут внесены изменения (кредитный договор будет переоформлен на одного из супругов или переоформлен в два раздельных кредитных договора.

Необходимо учесть вот еще что: за внесение изменений в кредитный договор банком может взыскиваться комиссия в размере 0,5- 1% от суммы задолженности.

Если договор ипотечного кредитования оформлен на обоих супругов (муж и жена — созаемщики), разделить кредит с согласия банка можно одним из двух способов:

- Супруги, по соглашению с банком, вносят изменения в ипотечный договор, заменяя солидарную (общую) ответственность по кредиту на долевую (раздельную) ответственность каждого из них по выплате своей части долга.

Как правило, банк не очень охотно предпринимает такой шаг, ведь в этом случае он лишается преимуществ солидарной ответственности супругов (например, взыскания долга с одного из супругов или с обоих одновременно). Но, если банк дает согласие, общий ипотечный кредит превращается в два отдельных кредита. Как правило, остаточный долг делится пополам, каждый из супругов продолжает оплачивать свою часть.

Учтите: банк будет тщательно проверять платежеспособность каждого супруга. И только если убедится, что у обоих супругов хватит средств, чтобы совершать регулярные платежи и погашать кредит, он даст согласие на раздел.

Приобретенная квартира остается в общей собственности супругов, а доли – выделяются в натуре. Именно так – в натуре! Раздел ипотечной квартиры возможен только в том случае, если она многокомнатная. Если же в ипотечной квартире только одна комната, поделить ее на равные части просто невозможно – значит и ипотечный кредит не подлежит разделу. Об этом прямо утверждает статья 5 Федерального закона «Об ипотеке» — невозможно выделить часть недвижимого имущества в качестве предмета ипотечного кредитования, если такой выдел противоречит назначению недвижимого имущества.

Итак, муж и жена делят ипотечную квартиру поровну – приобретают не совместную, а долевую собственность, после чего продолжают выполнять кредитные обязательства пропорционально полученным долям. Для разводящейся супружеской пары этот вариант не слишком привлекателен – ведь если другого жилья у них нет, придется проживать под одной крышей, хоть и в разных комнатах.

Если бывшим супругам удастся разъехаться, существует риск прекращения выплаты кредита одним из них – тем, кто не проживает в ипотечной квартире, следовательно не чувствует себя обязанным платить за нее или просто не имеет достаточно средств. Чем это закончится? Если второй супруг не будет исправно вносить платежи за двоих, вероятнее всего, банк обратится в суд и получит разрешение на продажу ипотечной квартиры с торгов – оба супруга останутся без жилья и вложенных денег.

- Ипотечный договор переоформляется на одного из супругов, а второй – предоставляет письменный и нотариально заверенный отказ. В этом случае на одного из супругов возлагается полная ответственность по выплате кредита, а второй супруг от этой ответственности освобождается. При этом второй супруг лишается права собственности на приобретенную в кредит квартиру. Разумеется, этот вариант, впрочем, как и предыдущий, — возможен только с согласия банка.

Банковская или кредитная организация даст согласие только в том случае, если один заёмщик будет признан платежеспособным и сможет самостоятельно погасить кредит.

Если банк откажет в переоформлении кредитного договора?

Возможен и такой крайне неблагоприятный ход развития событий, как отказ банка от переоформления кредитного договора.

Надо сказать, банк крайне не заинтересован, чтобы росло количество кредитов (ведь растут риски невозврата), поэтому он будет препятствовать делению одного кредита на несколько, гораздо предпочтительнее – иметь нескольких должников по одному кредиту. В большинстве случаев банки пользуются правом накладывать вето и сохранять текущее положение.

Если банк откажет от переоформления кредитного договора, оба супруга по-прежнему останутся солидарными должниками по кредитному договору, даже если по соглашению или судебному решению ипотечная квартира будет поделена между ними не поровну или полностью перейдет в собственность одного из них. Что делать в этом случае?

- продолжать выплачивать кредит;

- найти недостающую денежную сумму и погасить кредит досрочно. После этого квартиру можно продать по выгодной цене, а вырученные деньги — разделить;

- продать ипотечную квартиру при согласии банковского учреждения и выплатить кредит;

- обжаловать отказ банка в суде.

Таким образом, мужу и жене придется прийти к согласию относительно порядка выполнения общих кредитных обязательств. Если же кредитные обязательства не будут выполняться, на ипотечную квартиру будет наложено взыскание – таким образом будет потеряно и жилье, и внесенные платежи по кредиту. Подробнее об этом – ниже.

Как делится ипотека, если заемщик – один из супругов

Бывают случаи, когда ипотечный кредит был оформлен одним из супругов до вступления в брак. После создания семьи заемщик продолжает выплачивать кредит так же, как и до брака.

Если для этого супруг использует исключительно личные средства, в случае развода взятая до брака ипотека признается личным обязательством супруга, а квартира – его личным, не подлежащим разделу имуществом.

Если же для выплаты кредита использовались общие средства супругов, в случае развода второй супруг вправе претендовать на долю ипотечной квартиры. Или наоборот, если он не претендует на совладение квартирой – может быть освобожден от ипотечных выплат, а также может получить обратно внесенные денежные средства.

Другая ситуация – покупка квартиры в ипотеку уже во время брака, но в качестве первоначального взноса использовались личные средства мужа или жены. Этот факт должен быть учтен при распределении долей или разделе остатка кредитной задолженности между супругами.

Обратите внимание! Избежать конфликтов можно путем оформления брачного договора на этапе вступления в брак или оформления ипотеки в браке, по условиям которого ипотека, взятая до брака, остается в собственности заемщика. А если заемщик не возражает против участия супруга в выплате кредита, ему следует сообщить банку о своем вступлении в брак и оформить солидарную ответственность перед банком, то есть сделать супруга созаемщиком или поручителем.

Если же супруг не желает заключать брачный договор или нести равные ипотечные обязательства, мужу и жене остается только искать альтернативные решения, например…

Продать квартиру, выплатить кредит, поделить деньги

Если супруги-созаемщики не могут достичь согласия о дальнейшем погашении долга, если основной заемщик не может выплатить долг самостоятельно, если нет разрешения банка о переводе долга на другого супруга, существует еще один способ распутать ипотечный «клубок».

Залоговая квартира продается, кредит полностью выплачивается, остаток вырученных от продажи денег – делится между супругами. И порой, несмотря на банальное «негде жить» или эмоциональное «жаль продавать уже почти «свое» жилье», продажа квартиры становится единственным оптимальным решением.

Прежде всего, потому что разводящиеся супруги избавлены от необходимости жить под одной крышей, кроме того, с них снимается обязанность выплачивать кредитные платежи.

Но, как и другие варианты, данный вариант решения проблемного вопроса имеет свои недостатки:

- Во-первых, для продажи квартиры тоже требуется получить разрешение банка. Не всегда банки дают согласие – ведь при продаже квартиры и досрочной выплате кредита теряется часть процентов.

- Во-вторых, поиск покупателя, который будет заинтересован в покупке квартиры под залогом у банка – весьма непрост.

- В-третьих, как следствие предыдущего недостатка, залоговую квартиру приходится продавать по значительно заниженной цене.

Таким образом, если банк даст согласие на продажу ипотечной квартиры, мужу и жене предстоит найти покупателя, который согласится приобрести жилье с обременением. Покупателю придется выплатить остаток задолженности по кредиту и дождаться оформления документов по снятию обременения с залоговой недвижимости. Чтобы компенсировать риски и затраты времени, продавцам квартиры приходится снижать цену квартиры.

Другие варианты

Есть один вариант, который поможет избежать долгих и безрезультатных переговоров с банковской или кредитной организацией и максимально упростить процесс раздела ипотеки. Это досрочное погашение кредита. Единственная сложность – поиск достаточно крупной денежной суммы (путем продажи другого дорогостоящего имущества, оформления другого кредита). К слову, иногда банк сам предъявляет требование о досрочном погашении кредита в случае расторжения брака супругов-созаемщиков (если соответствующее условие содержится в кредитном договоре).

Еще один вариант, который, конечно, требует от мужа и жены ответственности, порядочности и способности к принятию компромиссных решений – ничего не делить и не переоформлять, продолжать выплачивать кредит после расторжения брака в прежнем режиме. Как правило, этот вариант практикуется в том случае, если после расторжения брака супруги продолжают жить в ипотечной квартире, или если в квартире живет только один из супругов с общим ребенком.

Раздел ипотеки, если есть ребенок

Суд может отойти от принципа равенства долей мужа и жены, и поделить совместную собственность на неравные доли – если с одним из супругов остаются проживать общие несовершеннолетние дети. Так, нередко матери достается большая часть жилья по сравнению с отцом, в то время как кредит выплачивается родителями поровну.

Иногда для полного или частичного погашения ипотечного кредита используется материнский капитал. В этом случае детям полагается доля в ипотечной квартире после выплаты кредита. Таким образом, раздел квартиры будет еще более неравным для родителей, один из которых остается проживать с детьми (за счет детских долей), а второй – без детей.

Важно! Если ребёнок зарегистрирован в квартире, перед продажей жилья нужно получить разрешение органов опеки и попечительства – для этого нужно доказать, что ребенку будут обеспечены нормальные условия для проживания после продажи. В противном случае родители понесут административную ответственность и даже могут быть лишены родительских прав.

Можно ли не платить по ипотеке после развода?

Распространены ситуации, когда после развода муж или жена прекращает вносить денежные средства в счет погашения кредита. Причин тому может быть множество – от недостатка денег до желания насолить бывшей «второй половинке», но последствия для всех одинаковы: просрочка платежей приводит к начислению и накоплению пени — не на одного должника, а на обоих, независимо от того, кто не платит. Несвоевременная и неполная выплата тела кредита, процентов, пени – приводит к росту долга. В конечном счете, долг может достичь таких размеров, что банковская или кредитная организация получит через суд разрешение продать ипотечную недвижимость, а муж и жена останутся без жилья и без денег.

Что делать, если муж или жена отказывается платить? Решением этой проблемы может быть переоформление кредитного договора на платежеспособного должника и снятие кредитных обязательств (равно как и права собственности) с должника, уклоняющегося от выплат. Вторым решением может быть досрочное погашение кредита одним из должников, продажа квартиры и раздел вырученной суммы между бывшими супругами. Подробнее — выше.

ЗАДАТЬ ВОПРОС ЮРИСТУ БЕСПЛАТНО

law-divorce.ru

судебная практика, наличие несовершеннолетнего ребенка

Когда отношения накалены до предела, супруги готовы развестись, несмотря на наличие общих детей и совместное имущество. Не становятся преградой и ипотечные обязательства, которые значительно отягощают процесс распределения недвижимости между мужем и женой.

Раздел имущества при разводе, если квартира в ипотеке

Как и нажитое имущество, кредитные обязательства, взятые во время брака, делятся между супругами пополам. Таким образом, даже если заемщиком выступал кто-то один, банк вправе требовать выплаты от обеих сторон.

Практика раздела ипотечной квартиры при разводе свидетельствует о том, что есть несколько путей развития данной ситуации:

- Отказ от выплаты ипотеки. Скандаля, супруги часто поступают необдуманно, грозят прекратить оплачивать жилье. Однако ни к чему хорошему это не приводит. За нарушение выполнения обязательств, банк может изъять квартиру и выставить ее на торги, покрыв, тем самым, остаток долга по договору и неустойку. Супругам денежной компенсации при этом практически не достается. Это наиболее неудачный вариант решения проблемы;

- Продажа доли одного супруга второму. Заключается соглашение (только с согласия банка), по которому вся квартира переходит в собственность мужа или жены, которые обязуются самостоятельно полностью выплатить оставшуюся сумму;

- Выплаты в прежнем режиме. Бывшие супруги выплачивают свою долю ипотеки. При этом они могут в дальнейшем проживать на своей части квартиры (если в помещении более одной жилой комнаты) или продать ее. Продажа всей квартиры возможна при согласии обоих членов пары;

- Досрочная выплата. Пожалуй, самое простое с логической точки зрения, но мало осуществимое по финансовым причинам решение. Погашенный кредит означает выход квартиры из залога и полное право на нее обоих супругов. Далее действует принцип раздела совместного имущества;

- Продажа невыкупленной квартиры. Если банк позволит, квартиру в ипотеке можно продать. Но найти покупателя, готового приобрести жилплощадь с обременением достаточно непросто. Единственный способ – снизить цену, что, разумеется, невыгодно для супругов.

Стоит отметить, что на деле может быть найден и другой выход. В целом, однозначного решения вопроса о разделе ипотеки на данный момент в законодательстве нет. Многое зависит от поведения банковских представителей.

Некоторые кредитные учреждения прописывают в договоре нюансы подобного рода. Чаще всего, в соглашении значится, что супруги обязаны выполнять обязательства по выплате займа даже после развода.

В любом случае, решив разводиться, оповестите об этом банк. Если урегулировать конфликт трех сторон (муж, жена и банк) не удается, необходимо обращаться в суд.

Адвокат из следующего видео консультирует граждан по вопросам, возникающим во время раздела ипотечной квартиры:

Несовершеннолетние дети и дележ недвижимости

Наличие несовершеннолетних детей, как и в случае с разделом собственной квартиры, влияет только на объем долей. При распределении жилплощади и, соответственно, суммы выплаты по ипотеке на нее, учитывается, с кем будет проживать ребенок.

Раздел однокомнатной ипотечной квартиры невозможен даже при разводе с несовершеннолетним ребенком. Также банк может отказать, если посчитает одного члена пары неплатежеспособным. При таком повороте, необходимо искать другой выход.

В ипотечной квартире может остаться один супруг с ребенком, второй же должен будет выселиться, получив компенсацию. Именно так происходит раздел квартиры в ипотеке при разводе с детьми.

Военная ипотека

Ставить вопрос о разделе квартиры, находящейся в военной ипотеке при разводе, не совсем корректно, поскольку основную сумму выплачивает не сам военный, а Росвоенипотека. К заключению кредитного договора второй член пары отношения не имеет. Ответственность за выплаты возлагается только на самого военного.

Таким образом, претендовать на долю в такой квартире второй супруг не может.

К тому же, банки предлагают военным заключать брачный договор, согласно которому, даже после погашения кредита, раздел квартиры не предусматривается. То есть, жена/муж военного получить половину не сможет.

Разделу будут подлежать только вложенные совместно средства, если такие были внесены поверх предоставленных государством денег. Далее мы подготовили для вас несколько дел из судебной практики по разделу ипотечной квартиры при разводе.

Судебная практика

Судебная практика по разделу ипотечной квартиры при разводе достаточно обширная. При вынесении решения в таких делах, судьи опираются на параграфы семейного кодекса, а также на сам договор, заключенный заемщиками с банком. Единого, готового ответа или прецедента до сих пор нет. В связи с этим, в сходных ситуациях порой выносятся противоположные приговоры. Обратимся к конкретным случаям.

Семья взяла в ипотеку однокомнатную квартиру. Стоимость была не слишком высока, поэтому заемщиком выступил только муж. Когда дело дошло до распределения имущества, оказалось, что разделить такое жилье нельзя, поскольку банк не приемлет в качестве залога часть площади. Вся ответственность за осуществление выплат легла не мужа. Разумеется, он вправе требовать от жены денежной компенсации за ее долю, но перед банком долг висит именно на нем.

Особенно сложно доказать, что часть средств, вложенных в ипотеку, была подарена одному из супругов, а не взята из совместного бюджета. Факт получения денег в дар необходимо зафиксировать, перед тем, как использовать. Иначе суд может отказать в виду отсутствия допустимых доказательств.

Особенно сложно доказать, что часть средств, вложенных в ипотеку, была подарена одному из супругов, а не взята из совместного бюджета. Факт получения денег в дар необходимо зафиксировать, перед тем, как использовать. Иначе суд может отказать в виду отсутствия допустимых доказательств.

Так, истица обратилась в суд, требуя предоставить ей и остающемуся с ней ребенку 4/5 площади ипотечной квартиры. Аргументировала она свою просьбу тем, что большую часть кредита выплатила сама, из денег, подаренных ей родителями. Суд данный иск не удовлетворил за неимением прямых доказательств. Доли были поделены между супругами поровну, а сами они обязаны были выплатить оставшийся долг банку в соответствии с договором.

Совет может быть один: постарайтесь решить вопрос с банком и супругом, не доводя дело до суда. Пойдя на некоторые уступки, Вы сможете сэкономить средства, время и собственные нервы. И не пополнить судебную практику по разделу имущества при разводе, если квартира находится в ипотеке.

ksprf.com

Раздел ипотечной квартиры при разводе в 2018 году: как делится ипотека?

Неумолимая статистика говорит о высоком проценте разводов: до 18% семей распадаются в первые три года.

К моменту официального разрыва отношений многие семьи обзавелись детьми, имуществом, квартирой в ипотеку.

Проблема достаточно актуальна. Раздел ипотечной квартиры при разводе часто вызывает много вопросов и споров. Как это сделать в 2018 году, разберемся далее.

Это слово «Развод»!

Если оба супруга окончательно решили расстаться и решить вопрос о том, что делать с ипотекой при разводе.

Важное значение имеет время, когда был заключен ипотечный кредит на квартиру. Здесь несколько вариантов.

Ипотека, оформленная до брака

Если ипотека взята до брака, то обычно решается несложно. После расторжения официального брака квартира будет отдана в собственность тому из супругов, кто покупал ее до брака. Он и будет оплачивать оставшийся перед банком долг.

Если ипотека взята до брака, то обычно решается несложно. После расторжения официального брака квартира будет отдана в собственность тому из супругов, кто покупал ее до брака. Он и будет оплачивать оставшийся перед банком долг.

Второй супруг не может претендовать на недвижимую собственность, пусть и проживал в данной квартире. Свои притязания он может удовлетворить в денежном эквиваленте.

Для этого необходимо документально подтвердить, что участвовал в выплатах по ипотеке, делал ремонт за свои деньги.

Но в том же Семейном кодексе говорится, что другой супруг имеет право на долю в квартире, ведь выплаты на погашение долга перед банком шли из общего семейного бюджета.

Человеку при этом необязательно работать: заработная плата одного считается общим доходом.

Каким будет решение суда, зависит от доказательной базы (расписки, чеки) и уровня опытности адвоката.

Раздел квартиры в гражданском браке

Это самый простой вариант.

Квартира со всеми ипотечными обязательствами находится в собственности того, кто является заемщиком у банка на эту квартиру.

Ипотечная недвижимость может попасть под раздел собственность, если бывшие сожители являются созаемщиками ипотеки.

Квартира, купленная в браке

Вопрос о том, как делится ипотека при разводе, взятая в браке, сложнее других и часто отягощается факторами, замедляющими этот процесс.

Любое нажитое имущество, купленное в браке, относится к совместно нажитому. Причем не имеет значения, кто из бывших супругов записан в свидетельстве о праве собственности.

Но в большинстве случаев банк, пытаясь обезопасить себя, берет второго супруг в созаемщики. Таким образом при разводе оба супруга получают одинаковые долговые обязательства перед банком.

Если нет других факторов, влияющих на то, как при разводе делится квартира в ипотеке, процесс происходит по нескольким сценариям:

- Бывшие супруги могут заключить соглашение о разделе имущества, по которому они продолжают вместе платить ипотечный кредит, пока полностью не выплатят его. Они оба продолжают быть собственниками квартиры. Но сам банк стоит уведомить, что состоялся бракоразводный процесс.

- Второй способ – самый распространенный. Бывшие супруги хотят переоформить ипотеку и выбирают раздел квартиры на равные доли и ипотечный долг поровну. Банк неохотно идет на подобные сделки: ведь вместо одного кредита он получает сразу два. Причем есть риск невыплаты со стороны заемщиков. Иногда банк требует погасить долг перед ним полностью, если супруги развелись.

- Третий вариант подойдет тем, у кого долг по ипотеке небольшой. Квартиру с разрешения банка (она находится в залоге у банка, пока не погашен ипотечный кредит) продают, погашают долг перед банком, а оставшуюся сумму делят пополам между бывшими супругами, собственниками квартиры.

- Иногда встречаются, когда один из супругов отказывается от своей доли в квартире, а значит избавляется от долговых обязательств перед банком. Есть загвоздка – банк может не одобрить подобный выход из ситуации, т. к. супруг, которому отходит квартира может не справиться с выплатами в одиночку по причине низкого дохода.

Несмотря на то, как именно хотят бывшие супруги решить вопрос о том, что делать с ипотекой в разводе, все упирается в мнение банка.

Он не обязан менять условия договора, если у созаемщиков (по совместительству супругов) идет бракоразводный процесс.

Суд будет учитывать мнение банка, как третьего заинтересованного лица.

При покупке квартиры в ипотеку в период брака возможно использование личных средств, лежащих на банковском счету у одного из супругов еще с добрачного периода, как первоначальный взнос.

При разводе он может потребовать их вернуть или стать одним собственником жилья. Второму оформляется компенсация в размере половины уплаченного ипотечного кредита за период брака.

Факторы, влияющие на процесс раздела ипотечной квартиры

Выше рассмотрены варианты раздела квартиру в ипотеке, которые достаточно легко решаются самими бывшими супругами путем мирного соглашения или решается судьей, если есть исковое заявление одной из сторон.

Трудности возникают, когда у семьи есть дети, ипотека была оформлена на специальных условиях: с материнским капиталом, брачным договором или военная ипотека.

Если есть дети

Ипотека при разводе супругов с детьми часто делится в суде. Наличие несовершеннолетних детей влияет на решение суда о разделе квартиры в ипотеке.

Ипотека при разводе супругов с детьми часто делится в суде. Наличие несовершеннолетних детей влияет на решение суда о разделе квартиры в ипотеке.

Долю больше, чем у другого супруга, получает тот, с кем дети остаются.

Если квартиру бывшие муж и жена решили продать (не без согласия банка) ребенка (детей) нужно выписать из этой квартиры в другое место.

Иначе вмешается опека и может поставить вопрос о лишении родительских прав, если наличие нормальных условий жизни ребенка не соответствует действительности.

Раздел квартиры, купленной на материнский капитал

Материнский капитал – это государственное пособие матери за рождение или усыновление второго и последующего ребенка.

Ипотека с материнским капиталом предполагает, что у бывших супругов есть как минимум двое детей, права которых должны быть соблюдены.

Об это сказано выше. Материнский капитал оформлен на одного из супругов и не может быть поделен при разводе.

Но есть моменты, при разделе квартиры с материнским капиталом:

- квартира становится долевой собственностью обоих супругов и их детей;

- доли на детей выделяются после погашения ипотечного кредита;

- в случае бракоразводного процесса квартира будет делиться по существующим долям.

Брачный договор

Раздел квартиры, купленной в ипотеку, может длиться долго. Чтобы облегчить задачу, можно составить брачный контракт.

Его подписывают в любое время до расторжения брака: до брака, в весь период брака, а также до или после покупки квартиры в ипотеку.

В последнем случае супруги обязаны уведомить банк и том, что у них составлен брачный договор, подписанный нотариусом.

Кредитная организация может оспорить пункт о разделе ипотечной квартиры, только подав исковое заявление в суд.

Иногда банки требуют подписания брачного договора при получении средств на покупку квартиры. Объясняется подобное условие тем, что один из супругов мешает банку выдать положительное решение.

Чаще это объясняется плохой кредитной историей, наличием нескольких кредитов, отсутствие официального заработка.

В брачном договоре нужно указать то, что является важным для банка, как третье заинтересованное лицо: второй из супругов отказывается от всех обязательств по ипотеке и претензий. Решение суда при наличии такого договора будет в пользу основного заемщика.

Военная ипотека

Особенность состоит в том, что владельцем ипотечного кредита и самой квартиры после развода остается сам военнослужащий. Не имеет значение, есть ли у него жена и дети.

Особенность состоит в том, что владельцем ипотечного кредита и самой квартиры после развода остается сам военнослужащий. Не имеет значение, есть ли у него жена и дети.

Раздел квартиры проходит без участия последних. Также военный не может переоформить ипотеку, даже при необходимости разделить квартиру, приобретенную по военной ипотеке.

Есть другая сторона такого ипотечного кредита. Военная ипотека подразумевает под собой, что при невыплате за ипотеку ответственность полностью лежит на самом военнослужащем. Жена, даже бывшая, освобождена от такого обязательства.

Что делать дальше?

При решении супругов о том, как поделить квартиру в ипотеке при разводе и можно ли разделить кредит на два независимых, нужно следовать следующим правилам:

- Заключить между собой мировое соглашение о разделе ипотечной квартиры, составить брачный договор (если супруги еще в браке).

- Прийти в кредитную организацию после официального оформления развода. Нужно предоставить сотруднику банка, занимающимся вопросами по ипотеке, кредитный договор, свидетельство о разводе, справки об официальном доходе каждого из супругов и иные документы по запросу банка.

- При вынесении положительного решения банком, кредит делится на два отдельных. За переоформление ипотеки кредитор возьмет до 2% от суммы долга.

Это ответ на вопрос о том, как переоформить ипотеку и как выйти из созаемщиков. Часто банки отказывают в таком решении, т. к. не хочет рисковать.

В квартире, на которую оформлены два кредита, можно остаться жить вместе, оформляя ее как коммунальную, и каждому достается изолированное жилое помещение (комната), отдельные коммунальные платежи.

На вопрос супругов «Можно ли таким образом разделить однокомнатную квартиру?» только отрицательный. И получить у банка два отдельных кредита вместо одного на однокомнатную квартиру не получится.

Здесь есть другие советы юриста:

- продать квартиру и разделить деньги;

- один из супругов отказывается от доли в квартире и получает компенсацию;

- бывшие супруги продолжают платить кредит вместе до полного его погашения и дальше распорядиться по своему усмотрению. После выплаты ипотеки супруги вправе распоряжаться квартирой, не учитывая мнение банка.

Разменять квартиру с несколькими комнатами можно на две. Их общая стоимость будет равняться той сумме, что предлагается за ипотечную квартиру. Но процесс размена может занять много времени.

Отказ одного из супругов платить за ипотеку

Когда идет процедура развода, супруги, которые не договорились об оплате долга, могут допускать неполного погашения, просрочки по платежам.

Когда идет процедура развода, супруги, которые не договорились об оплате долга, могут допускать неполного погашения, просрочки по платежам.

Если оплаты по ипотеке не было несколько месяцев, банк может забрать квартиру и продать ее с аукциона.

Часто при разделе квартиры и ипотеки на два независимых кредита бывшие супруги не уживаются вместе и в квартире остается жить один из них. Тот, кто покинул квартиру, может игнорировать платежи по кредиту и ссылаться на то, что он больше не живет.

Как обезопасить себя в этом случае? Второму придется платить его часть, если хочет не допустить продажи доли в квартире аукциона по заниженной стоимости.

Он может потребовать переписать ипотечный кредит на себя, избавив своего бывшего супруга от долговых обязательств и самой доли в квартире.

Другой путь – это продажа квартиры с аукциона и погашение кредитной задолженности перед банком. Оставшиеся деньги потом будут поделены между бывшими супругами.

Квартира с обременением будет стоить дешевле, чем остальные, потому что на нее будет маленький спрос.

Не каждый согласиться купить квартиру, за которую не выплачена ипотека. Компенсацией за неудобства будет скидка на ее покупку.

Если разделить или продать квартиру не получается, а жить вместе невозможно, то можно разъехаться на временное жилье.

Ипотечную квартиру по закону сдавать и гасить с ее помощью кредит нельзя, т. к. нет согласия третьей стороны (банка). На практике такие квартиры успешно сдают.

На сегодняшний день вопросы по разделу ипотечной квартиры чаще решается в суде.

Судебная практика по таким делам по стране самая разная, и решения суда в разных регионах страны могут отличаться кардинально.

Успех в защите своих интересов в отношении квартиры часто зависит от юридической подкованности самих бывших супругов, грамотности и опытности адвоката.

Видео: Как при разводе делится ипотека?

Скачать:

Похожие статьи:

Вконтакте

Одноклассники

Google+

- Предыдущая записьКак делится совместно нажитое имущество при разводе?

- Следующая записьКак рассчитать госпошлину при разделе имущества?

semeinoe-pravo.net

Как делится ипотечная квартира при разводе супругов с детьми: раздел имущества

Многие молодые семьи пользуются услугами ипотечного кредитования.

Многие молодые семьи пользуются услугами ипотечного кредитования.

Но к сожалению, как показывает статистика, многие ячейки общества распадаются, даже и не успев погасить ипотеку.

Как делится ипотечная квартира при разводе? На самом деле, условия зависят от индивидуальных обстоятельств, которые имели место быть при расторжении брака. Кроме того, исход еще и зависит от кредитных обязательств. Если вы хотите найти оптимальное решение своей проблемы, вам необходимо ознакомиться с текстом этой статьи.

Содержание статьи

Как развестись и поделить ипотеку?

Рассмотрим различные варианты:

- Если ипотека оформлена на одного супруга.

- Если супруги являются созаемщиками.

Очень часто ипотека оформляется только на одного из супругов. Это проще, дешевле, быстрее. Да и женщины, например, находящиеся в декрете, вряд ли смогут выкроить время на бумажную волокиту. Ипотека целиком и полностью оформляется на отца семейства. Что же происходит в случае, если квартира оформлена только на одного человека?

Одним из условия ипотеки для молодых семей является выделение доли каждому члену семьи. Кроме того, ипотечная квартира является совместно нажитым имуществом, так как займ был оформлен ещё во время брака. А это значит, что несмотря на то, что ипотека оформлена лишь на одного гражданина, право на квартиру и есть у обоих.

Продолжает гасить ипотеку тот член семьи, который, по условиям судебного решения или совместной договоренности будет обладателем помещения.

Созаемщики — это лица, которые несут бремя ипотечного кредитования равноценно.

А это значит, что в случае развода ипотека будет делиться поровну. Каждый из обладателей займа будет вносить ровно половину стоимости.

В случае, если один из супругов отказывается от недвижимости, оформляется специализированный документ, именуемой соглашением. Соглашение предусматривает, что бремя по выплате ипотеки и будущее право собственности переходит только одному супругу.

Что, если есть дети?

Ситуация, когда необходим раздел квартиры, которая находится в ипотеке, при этом, у семьи есть ребёнок.

Ситуация, когда необходим раздел квартиры, которая находится в ипотеке, при этом, у семьи есть ребёнок.

Чаще всего дети остаются с матерью. И несмотря на то, что мать и дети будут занимать большую долю в помещении, бывшие супруги будут платить ипотеку пополам.

Если же мать не трудоспособна, имеет проблемы со здоровьем, то платеж по ипотеке может быть также уменьшен. Детям в обязательном порядке выделяются доли в помещении, чтобы по достижению совершеннолетия они стали полноправными владельцами части помещения.

Если ипотека была взята до брака?

Если ипотека была взята до брака, то эта ситуация может обернуться неприятностью для одного из супругов. Получается, что займ, а также квартира в будущем будет оформлена только на одного гражданина. Другой же останется ни с чем, даже в случае, если исправно оплачивал взносы, находясь в браке.

В таком случае стороне, которая не оформляла на себя займ, необходимо найти свидетельства того, что она помогала выплачивать ипотеку. Если будут найдены чеки, свидетельства, а также показания свидетелей, то бывший супруг или супруга смогут претендовать на часть недвижимости, а значит, будут продолжать выплачивать часть займа.

При наличии брачного контракта

В последние годы все чаще и чаще заключается брачный договор. Он предусматривает различные развитие событий в случае развода:

- Например, один из супругов оставляет за собой право по выплате ипотеки и в будущем станет обладателем квартиры.

- Некоторые граждане в брачном договоре предусматривают, что несмотря на разрыв отношений, они будут выплачивать ипотеку поровну, а недвижимость достанется детям на праве собственности.

- Третьи намереваются владеть имуществом пополам, также выплачивать займ.

- Четвертые делят займ в том процентном соотношении, в котором считают нужным. Например 70% платит мужчина, остальные 30% выплачивает женщина. При этом, она с детьми обладает правом на проживание в помещении, тогда как супруг нет.

Вариантов составления брачного договора масса, главное, что бы пункты договора не противоречили действующему законодательству.

Порядок оформления раздела имущества в ипотеке

С чего начать?

Несмотря на то, что займ оформляет на себя один или сразу оба супруга, важнейшую роль в такой процедуре отводят банку (например, Сбербанк), который и выдал займ. Поэтому, если вы решили расторгнуть свои отношения, или уже осуществили разрыв взаимоотношений, об этом нужно уведомить соответствующим образом банк.

Именно финансово-кредитная организация проконсультирует вас по имеющимся вопросам, предложит варианты раздела недвижимости. Финансово-кредитная организация будет предлагает наиболее приемлемые и удобные для каждой из сторон условия. Однако, если у вас на руках уже имеется решение суда или брачный договор, то финансово-кредитная организация должна рассмотреть его и согласиться с порядком выплат.

Также, постарайтесь заключить со своим бывшим супругом мировое соглашение. Возможно, вам удастся договориться без привлечения государственных учреждений, а также без обращения в судебную инстанцию.

Однако на этом процедура раздела имущества не заканчивается.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности — обращайтесь по телефону +7 (499) 653-60-72 (доб. 356) или через онлайн-консультант.

Это просто и совершенно бесплатно!

Как нужно уведомить банк?

В первую очередь вы можете воспользоваться простой явкой в ближайший офис. Иногда это не позволяют сделать это время или заботы. В таком случае вы сможете направить электронное сообщение на почту банка.

Еще один вариант — это звонок. Наиболее приемлемый вариант — это отправка по почте заявления о расторжении брака, копии свидетельства о расторжении.

Банк обязан отреагировать на ваше оповещение в течение 14 календарных дней. Разумеется, в ситуации, когда имеет место личная явка, этот срок уменьшается в разы.

Банк должен направить вам ответ в официальной форме, а также, по возможности, пригласить на беседу. Банк обязуется в электронном порядке проконсультировать вас и дать соответствующие рекомендации.

Пакет документов

Основная роль отводится правильному формированию пакета документов. В случае, если у вас не будет доставать каких-либо бумаг, процедура раздела ипотеки затянется, а это значит, добавится много неприятных моментов:

- Необходимо предоставить ипотечный договор.

- Паспорт или паспорта обратившихся.

- Если разрыв отношений уже оформлен, то свидетельство об этом.

- Предоставляются документы на квартиру.

- Если разрыв был осуществлён в судебном порядке, приобщается копия судебного решения.

- Документ, свидетельствующий о техническом состоянии недвижимости.

- Справка-выписка о внесенных средствах, по возможности, чеки.

- Если стороны составили друг с другом соглашение, то приобщается и оно.

По запросу сотрудника финансово-кредитной организации могут быть приобщены и другие бумаги, которые имеют вес и значение для оформления.

Возможности переоформления

Иногда одна сторона отказывается от ипотеки в пользу другой. В соответствии со статьей 395 Гражданского кодекса, существует возможность перевода долга с одного лица на другое. Однако, подобное возможно переоформить только с согласия кредитора: