Процент на ипотеку на вторичное жилье: ставка

Реалии современной жизни таковы, что заработать на собственное жилье получается далеко не каждому. Не просто накопить на квартиру даже человеку с высокими доходами. Сбережения может обесценить инфляция, вырастет стоимость недвижимости и т. д. Банки предлагают альтернативу: получение ипотеки. В кредит можно взять строящееся жилье, недвижимость в новостройке или приобрести квартиру на вторичном рынке.

Какие банки дают ипотеку на вторичное жилье? Где можно получить кредит под самый низкий процент? Какие преимущества и недостатки у таких сделок?

Преимущества и недостатки приобретения недвижимости на вторичке

Сделки по покупке жилья на вторичном рынке имеют определенные преимущества. Здесь нужно отметить следующее:

- Клиент имеет возможность посмотреть и оценить недвижимость, поговорить с живущими в доме соседями о качестве предоставляемых услуг, тепло и шумоизоляции и т. д.

- Возможность выбора района для будущего места жительства.

- Продавцы сами устанавливают размер стоимости квартиры, с ними можно договориться о ее снижении.

- Проще решить вопрос о нюансах переезда в новое жилье.

- Практически во всех банках, которые предоставляют ипотеку, есть программы кредитования на покупку жилья на вторичном рынке.

- Заселяться в новое жилье можно сразу после заключения сделки. Квартира уже оснащена сантехникой, подключены коммунальные услуги и т. д.

Именно вышеперечисленные факторы влияют на то, что ипотечное кредитование вторички является популярным способом покупки жилья.

К недостаткам сделки можно отнести:

- Необходимость проследить чистоту сделки, чтобы не попасть в сделку с мошенниками.

- Процентная ставка по программам не является минимальной в банках. Программы по покупке жилья в новостройках, строящихся у партнеров банка имеют более низкие тарифы.

- Приобретаемое жилье будет не новое.

Условия ипотечных кредитов

Ипотечные программы в банках могут быть разными. Однако принципы выдачи кредитов являются аналогичными:- Ссуда предоставляется платежеспособным гражданам, которые могут подтвердить свой доход. Некоторые банки предлагают своим клиентам программы без документального подтверждения дохода, однако данные ссуды предоставляются индивидуально и процент по ним выше среднего.

- При недостаточной платежеспособности привлекаются созаемщики. Это условие предоставляет возможность увеличить совокупный доход и получить большую сумму кредита.

- Наличие положительной кредитной истории. Критерии определения качества обслуживания долга определяются банком самостоятельно.

- Как правило, в семьях супруги выступают поручителями по ипотеке друг за друга, возможно предоставление дополнительного поручительства. Это увеличивает вероятность приятия банком положительного решения.

- Возрастные категории заемщиков с 20—23 лет до 60—70 лет (

- Срок кредита 25—30 лет.

- Устанавливаются ограничения по минимальному стажу – от 3 месяцев на текущей работе, может быть введено ограничение по общему стажу – не менее 6 или 12 месяцев.

- Жилье оформляется в обеспечение кредита.

- Необходимость первоначального взноса собственными средствами. Его величина составляет 10—30% от цены на жилье. Чем он выше, тем выгоднее условия кредитования предложит кредитная организация. Это сказывается и на размере процента.

- Страховка ипотечной недвижимости, добровольная страховка жизни и здоровья заемщика. Отказ от добровольного страхования приводит к увеличению тарифа.

Определяющим моментом в выборе программы ипотеки является процентная ставка.

Что влияет на процентную ставку

На размер процента на ипотеку на вторичное жилье влияют несколько факторов:

- Выбор кредитной организации. Ставки по банкам устанавливаются в диапазоне 8—14% годовых. При значительных суммах ипотечных кредитов, переплата по ним будет существенно разной, поэтому важно найти кредитора, который предлагает наиболее хорошие условия кредитования.

- Статус заемщика в банке. При кредитовании своих постоянных клиентов, которые имеют в банке положительную кредитную историю, депозит, расчетный счет (владельцы бизнеса), зарплатные клиенты, могут рассчитывать на самую низкую ипотеку на вторичное жилье.

- Наличие дополнительного обеспечения по договору. Оформление дополнительного поручительства к договору приводит к снижению банковских рисков, что влечет за собой снижение процента.

- Предоставление документального подтверждения доходов заемщиков. Программы, предусматривающие выдачу ссуды по двум документам, предлагают жесткие условия, в том числе, повышенную ставку.

- Страхование жизни и здоровья заемщика и созаемщиков также снижает процент за пользование ипотекой.

- Величина первоначального взноса может повлиять на размер тарифа. Чем он больше, тем ниже ставка.

Ипотека «вторичка»: самый низкий процент. Как выбрать

Чтобы выбрать программу с низким процентом, необходимо обратить внимание на следующие моменты:

- Проанализировать программы, предлагаемые банками. Для получения полной информации, можно обратиться за помощью в специальные сервисы по подбору кредитов. Для этого клиенту необходимо зарегистрироваться на сайте компании, ввести собственные параметры кредитования, и система подберет наиболее приемлемые условия банков.

- Собрать максимально полную информацию о своей состоятельности: документы на недвижимость, которая имеется в собственности, на автотранспорт, подтвердить документально свой доход по основной работе, информацию о дополнительном заработке (при возможности).

- В первую очередь обращаться следует в банк, где клиент обслуживается.

- Участие в государственных программах гарантирует получение кредита по самым выгодным процентным ставкам.

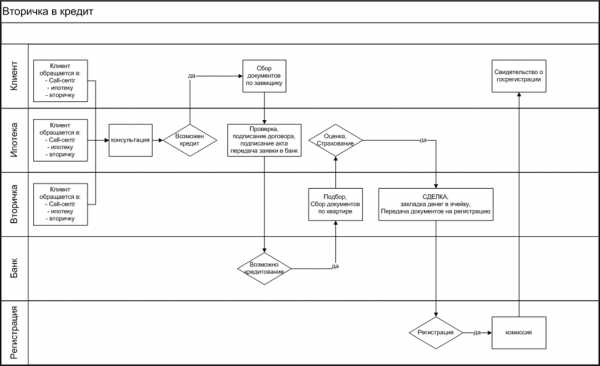

Схема этапов ипотечной сделки

Ипотека на вторичное жилье: проценты банков

Программы ипотечного кредитования вторичного рынка жилья являются весьма популярными и востребованными. Их предоставляют как надежные, старые финансовые структуры, так и молодые, развивающиеся банки, которые работают с целью максимального привлечения клиентов.

Программа Сбербанка

Сбербанк предлагает ипотеку на следующих условиях:

- первоначальный взнос — от 15%;

- процент — от 8,9% (устанавливается по акции для молодых семей) до 10,5% годовых для остальных клиентов;

- срок 1—30 лет;

- сумма от 300 тыс. р., максимальная сумма кредита определяется уровнем доходов заемщика.

Дополнительно можно снизить ставку, выполнив следующие условия:

- страхование жизни и здоровья заемщика снизит ставку на 1%%

- электронная регистрация сделки приведет к снижению 0,1%

- предоставление справки о доходах снижает ставку на 1-1,5%

- клиенты банка получают самые выгодные условия.

ВТБ 24

Банк предлагает программу на покупку жилья со следующими условиями:

- первоначальный взнос — от 20%;

- срок — до 30 лет;

- процент 9,5—11,7% годовых;

- сумма от 600 тыс. р. до 60 млн р.

При покупке квартиры площадь которой более 65 кв. м. устанавливается минимальная ставка – от 9,5%. Участие в программе военной ипотеки, при которой процент устанавливается в размере от 10,9%. Предоставление справки о доходах снижает процентную ставку (индивидуально).

Россельхозбанк

Условия ипотеки в Россельхозбанке:

- сумма 100 тыс. р. – 20 млн р;

- взнос собственными средствами от 15–20%;

- срок до 30 лет;

- процент 9,1–9,75%.

Условия снижения ставки:

- минимальная ставка устанавливается при покупке жилья у ключевых партнеров банка – 9,1%-9,25%;

- пониженный процент у работников бюджетной сферы, «надежных» клиентов банка (с положительной кредитной историей в Россельхозбанке, зарплатных клиентов): от 9,3%.

Альфа банк

Параметры кредита на покупку готового жилья:

- сумма до 50 млн р;

- срок до 30 лет;

- первоначальный взнос от 15%;

- процент — от 9,49%;

- базовая ставка — 10,49%.

Минимальный тариф действует для зарплатных клиентов банка, которые заключат договор комплексного страхования рисков. Факторы, которые оказывают влияние на величину процента:

- если выдача кредита происходит в течение 30 дней после принятия банком положительного решения, ставка снижается на 0,25%;

- в случае отказа заемщика от заключения договора титульного страхования или страхования жизни и здоровья заемщика, ставка возрастает на 2%;

- при предоставлении средств на сумму более, чем определено по сделке, ставка дополнительно увеличивается на 0,5%.

Интерпрогрессбанк

Условия выдачи кредита:

- величина ссуды до 20 млн. р;

- взнос собственными средствами от 20%;

- кредит предоставляется до 30 лет;

- процент от 8,75%.

Что влияет на величину тарифа:

- Подключение услуги «Индивидуальная ставка». Если заемщик уплачивает комиссию в размере 2 %, ставка по кредиту будет снижена;

- При предоставлении справки о доходах, ставка может быть снижена на 0,5%;

- Страховка жизни и здоровья заемщика снижает тариф на 0,7%.

Банк Открытие

В кредитной организации следующие условия ипотечного кредитования:

- величина ссуды от 500 тыс. р. до 15 млн. р;

- кредит предоставляется до 30 лет.;

- первоначальный взнос от 10—15%;

- процент от 9,35%.

Процент снижается при единовременной оплате тарифа на снижение процентной ставки.

Некоторые банки, не предоставляя ипотеку самостоятельно, предлагают посредническое участие в сделке. Оно заключается в поиске кредитора из числа банков-партнеров, подборе индивидуальных условий кредитования для каждого заемщика, поиску наименьшей процентной ставки. Для заемщиков данная услуга оказывается бесплатно, расчеты производятся с партнерами банка-посредника.

Например, банк Тинькофф сам не предоставляет ипотечные кредиты, он предлагает клиентам поиск программ с наиболее выгодными условиями, консультирует и поддерживает сделки. В целом его услуги позволяют снизить расходы по кредитованию на 0,25–1,1%. Услуга предоставляется бесплатно.

Таким образом, лучшие ставки по ипотеке на вторичное жилье предлагаются следующими банками:

| Наименование | Минимальная ставка , % годовых. |

| Сбербанк | 8,9% |

| ВТБ 24 | 9,5% |

| Россельхозбанк | 9,1% |

| Альфа банк | 9,45% |

| Интерпрогрессбанк | 8,75% |

| Банк Открытие | 9,35% |

Разброс процентной ставки не большой от 8,75 от 9,5%. Однако, принимая решение о выборе кредитора следует просчитать дополнительные расходы, которые повлияют на полную стоимость покупки.

Дополнительно увеличивают полную стоимость жилья следующие услуги:

- Оплата тарифов за снижение процентной ставки, прочих комиссий банков. Они могут составить до 2—3% от величины сделки.

- Оценка недвижимости. Если покупатель приобретает квартиру на вторичном рынке, он обязан за свой счет произвести оценку рыночной стоимости недвижимости. Цена услуги 2—6 тыс. р. и более. Она определяется местом нахождения, площади и др. параметров квартиры.

- Страхование недвижимости, жизни, здоровья заемщика. Страховка недвижимости составляет от 0,2—0,4% от стоимости жилья, страховка жизни и здоровья заемщика от 0,35—1%. Часто банки предлагают оформить дополнительное титульное страхование.

- Ежемесячная оплата кредита, при использовании платных способов погашения. Если гасить ссуду через банкоматы других банков, в салонах Евросеть, через другие платежные системы, т. е. платным способом, комиссия составит от 0,6 до 2% от суммы перевода. При разовых платежах, данная сумма влияет на удорожание кредита незначительно, но, если пользоваться платным погашением кредита постоянно, это приведет к дополнительному удорожанию ссуды.

Все условия кредитования необходимо просчитывать еще до начала оформления сделки, чтобы оценить собственные финансовые возможности и выгодность операции. Внимательно прочитывать условия кредитного и прочих договоров, сопровождающих сделку, чтобы точно знать, во сколько она обойдется.

Ставки на ипотеку на вторичное жилье не являются самыми минимальными из тех, что предлагают банки на покупку недвижимости. Они выше, чем по кредитам на новостройки или при приобретении недвижимости у партнеров банка. Но для покупателей такие сделки обладают наименьшими рисками и хорошими преимуществами.

znatokdeneg.ru

Ипотека на вторичное жилье, низкие проценты банков в 2018 году

Мы поможем вам взять ипотеку на вторичное жилье с самой низкой процентной ставкой. Здесь собраны только выгодные условия банков в 2018 году. Выбрав подходящую программу, вы сможете оформить онлайн заявку и в этот же или на следующий день получить предварительное решение банка.

Основным преимуществом ипотечных кредитов на вторичное жилье является широкий ассортимент выбора приобретаемой недвижимости. Поэтому при выборе банка основным вопросом для россиян, желающих приобрести жилье с помощью этой программы, остается процентная ставка.

ТОП-5 банков с самой низкой процентной ставкой по ипотеке на вторичное жилье

-

РосЕвроБанк – от 9,75% годовых

-

Примсоцбанк – от 10,0% годовых

-

ДельтаКредит- от 10,75% годовых

-

Сбербанк России – от 11% годовых

-

Райффайзенбанк – от 11,5% годовых

Стоит отметить, что в рейтинге учитывались наименьшие процентные ставки по ипотечному кредитованию в российских банках на приобретение вторичного жилья, с учетом всех возможных скидок и бонусов.

Основные нюансы оформления ипотеки на вторичку

Более широкий ассортимент выбора жилплощади, который предусматривается по ипотеке на вторичном рынке недвижимости, зачастую требует дополнительных расходов от клиента в сравнении с кредитованием на приобретение квартиры в новостройке. К этим тратам относятся:

-

Оценка приобретаемой недвижимости. Практически все банки данную статью расходов возлагают именно на заемщика.

-

Учитывая, что вторичный рынок предусматривает возможные мошеннические схемы, например, по аннулированию сделки купли-продажи жилья после проведения этой операции, кредитные организации стараются максимально защитить себя. Поэтому требуют в обязательном порядке оформлять титульное страхование, особенно по недвижимости, которая находилась у предыдущего владельца менее трех лет (срок исковой давности) в собственности.

В дополнение стоит отметить, что все стандартные условия остаются неизменными. Например, такие расходы, как оформление сделки купли-продажи и обременения, страховки предмета залога и т.п. Также сохраняются и положительные моменты. В частности, есть возможность использовать накопительно-ипотечную систему (НИС) военнослужащих или материнский капитал, и получить налоговый вычет в размере до 13% от стоимости приобретенной недвижимости.

Преимущества

-

Основным достоинством данного варианта является широкий ассортимент выбора не только самого жилья, но и его стоимости. Таким образом заемщик сможет подобрать наиболее подходящую по своим требованиям и финансовым возможностям недвижимость.

-

Приобретая в ипотеку квартиру или дом на вторичном рынке можно сразу заселяться во вновь приобретенную жилплощадь. Ведь все коммуникации уже подключены, а постепенный косметический ремонт есть возможность производить со временем.

-

Исключение рисков с возможным банкротством застройщика, что в последнее время, к сожалению, стало не такой редкостью.

Недостатки

-

Весь процесс оформления более сложный, чем при варианте с новостройкой. Например, дополнительные сложности появляются из-за необходимости оценки недвижимости, проверки приобретаемой жилплощади на юридическую чистоту и т.п.

-

Возможное несоответствие стоимости. Стоит понимать, что банк опирается исключительно на цену, указанную в оценке профильной компании. В то же время продавец может запрашивать большую стоимость, чем учитывается кредитной организацией, и в таком случае осуществить сделку будет достаточно проблематично, а зачастую вообще невозможно.

-

Риски мошенничества. Конечно, за счет титульного страхования банк обезопасит себя от потери заемных средств. Да и дополнительную проверку кредитные организации зачастую проводят. Хотя все это не исключает возможности мошенничества с недвижимостью, и в таком случае заемщик попросту теряет свои средства уже оплаченные банку, и в то же время остается без приобретенной жилплощади.

zanimayonlayn.ru

преимущества перед новостройкой + топ-10 предложений банков

Здравствуйте, друзья!

По данным аналитического агентства “Эксперт РА” за первое полугодие 2018 года впервые доля ипотечных сделок на вторичном рынке достигла 70 % от общего количества сделок. Рост составил в 1,7 раза больше по сравнению с прошлым годом. Все специалисты говорят о том, что ипотека на вторичное жилье становится более привлекательной и востребованной среди россиян. Почему так происходит, а главное, где и на каких условиях можно купить готовую квартиру по ипотеке?

Читаем, анализируем и принимаем взвешенное решение.

Почему вторичка?

Все ведущие игроки на ипотечном рынке отмечают рост ипотеки на вторичку и значительное преобладание ее доли в общем объеме сделок. Причины называют разные, но я считаю, что они все в той или иной степени оказали влияние на рынок.

- Рост недоверия наших граждан к застройщикам в свете негативных событий прошлых лет.

До сих пор по официальным данным Минстроя у нас в стране около 40 тысяч обманутых дольщиков в 69 регионах России. А депутаты Госдумы называют цифры – 130 тысяч человек. Семьи годами не могут вернуть зарытые в землю деньги и переехать в новые квартиры. При этом многие из них продолжают исправно погашать взятые ипотечные кредиты.

- Снижение процентных ставок до рекордных минимумов и стоимости готового жилья.

Хотя сейчас эта причина теряет свою актуальность, потому что во многих регионах страны с начала 2018 года вторичка начала дорожать, а дальнейшее снижение ставок по кредитам – под большим вопросом. Перекос между ставками на новостройку и вторичку в прошлые годы был заметнее. Сейчас проценты банков на покупку жилья на первичном и вторичном рынках практически сравнялись.

- Ограничения со стороны банков на приобретение квартиры в новостройке.

Банки выдают кредиты только на аккредитованные объекты, которые по разным причинам могут не устраивать заемщика. Например, отдаленный район с отсутствующей инфраструктурой.

Главное преимущество вторички перед новостройкой – это возможность сразу же переехать в купленную квартиру и зарегистрироваться в ней. Не надо несколько лет ждать достройки объекта, его сдачи в эксплуатацию и последующей отделки. В новостройках все жильцы делают ремонт, поэтому шум и грязь будет еще несколько месяцев сопровождать всех новоселов.

Привлекательная цена на стадии начала строительства может быть очень обманчивой. Когда вы получите голые стены, затраты на доведение квартиры до состояния “можно жить” могут сравняться с первоначальной стоимостью квартиры.

Что еще привлекает заемщиков во вторичном жилье:

- большой выбор объектов в любом районе города, как правило, с развитой инфраструктурой;

- более низкая цена на недвижимость (но не всегда) по сравнению с новостройкой;

- есть возможность снизить цену продавца, достаточно с ним поторговаться, например, из-за выявленных недостатков.

Но есть и существенные минусы. Главный из них – это юридическая чистота сделки. Требуется тщательный анализ документов, проверка владельца. И даже в этом случае вы не застрахованы от появившихся из ниоткуда родственников, которые заявят свои права на квартиру. Риск возрастает, когда вы оформляете сделку купли-продажи самостоятельно, без привлечения агентов. А найм юриста или риэлтора влечет дополнительные расходы.

Встречаются и просто незаконные сделки, когда работают так называемые “черные риэлторы”. Они разными методами отбирают квартиры у законных владельцев, несколько раз их перепродают. Именно вы можете оказаться “счастливым” покупателем, на котором эта цепочка оборвется. Тогда вы лишитесь и квартиры, и денег.

С чем еще может столкнуться заемщик при приобретении вторички в ипотеку:

- особые требования банка к жилью и продавцу;

- возможные дополнительные затраты на ремонт, которые не всегда удается просчитать на этапе подбора варианта;

- старые коммуникации в доме, даже если квартира с новеньким современным ремонтом;

- неблагонадежные соседи, которые по рассказам продавца “просто очаровательные люди”;

- самовольные перепланировки влекут штрафы и трату времени, нервов и денег на решение проблемы;

- далеко не все продавцы согласны участвовать в сделке с ипотекой, потому что в договоре требуется указать реальную рыночную стоимость квартиры, а это невыгодно для налогообложения.

Выбор в пользу вторички часто делают семьи, которые годами живут в съемной квартире. Они хотят как можно быстрее приобрести собственное жилье и переехать. Как правило, в таких семьях уже есть дети. Поэтому наличие садика, школы, поликлиники, магазинов и родителей в этом же районе играет решающую роль в принятии решения.

Если вы уже его сделали, то самое время изучить требования банков к готовой квартире и ее продавцу. Понятно, что в разных банках они разные. Но можно выделить и общие моменты.

Требования банка к квартире на вторичном рынке

Главный критерий, по которому банк дает согласие на выдачу ипотечного кредита, – это высокая ликвидность квартиры или дома, т. е. возможность быстро продать объект недвижимости. Напомню, что жилье, которое вы приобретаете в ипотеку, находится в залоге у банка до момента полного погашения кредита. Если вы не справляетесь с платежами, то банк имеет право возместить себе потери, выставив объект на продажу.

Общие требования банков к жилому дому:

- Износ не более 70 %. Причем к окончанию срока кредитования, а он может достигать 20 – 30 лет.

- Кирпичный, железобетонный или каменный фундамент.

- Железобетонные или металлические перекрытия.

- Дом не находится в списке аварийных и подлежащих сносу, не подлежит капитальному ремонту или реконструкции. Есть большой риск не получить кредит по 5-этажным панельным и деревянным домам.

Требования к квартире:

- Квартира должна иметь собственную кухню, туалет и ванную. Вы не сможете передать в залог коммунальную квартиру, если там проживают другие собственники.

- Присутствие и исправная работа всех инженерных коммуникаций.

- Отсутствие перепланировок, которые не прошли согласование в надзорных органах.

Например, вот такие условия к квартире выдвигает Сбербанк.

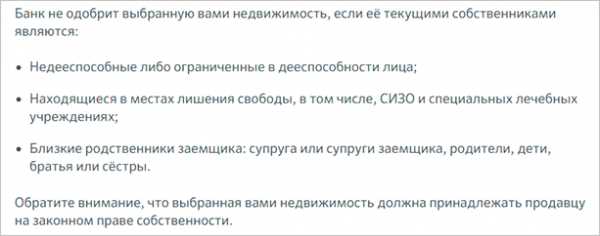

Требования к текущим владельцам квартиры

Кроме дома и квартиры банк предъявляет требования и к гражданам, которые в настоящее время владеют квартирой и намерены ее продать потенциальному заемщику банка.

Рассмотрим требования на примере Сбербанка.

Ипотечный кредит не одобрят, если в квартире зарегистрированы лица, снятые с учета из-за службы в армии, отбытия в места заключения и др. Также не приветствуется банками регистрация на жилплощади граждан, которые находятся под опекой. Например, дети и инвалиды.

Оформление ипотеки на вторичку

Процедура оформления ипотечного кредита на вторичное жилье мало чем отличается от новостроек. Но если вы любитель пошаговых инструкций, то ловите еще одну:

Шаг 1. Подберите варианты готовых квартир, обговорите условия с продавцом, получите его предварительное согласие на участие в сделке с ипотекой. Так вы примерно будете знать сумму кредита.

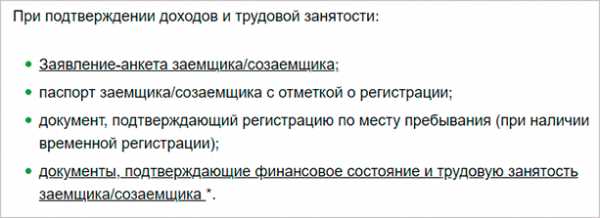

Шаг 2. Проведите анализ ипотечных программ банков и выберите подходящее предложение. Подготовьте пакет документов и подайте в банк заявку на кредит.

Стандартный набор выглядит так.

Если ипотека берется по программе “Молодая семья”, то дополнительно потребуются:

Если ипотека берется с участием материнского капитала, то нужно предоставить следующие документы.

Шаг 3. После получения из банка одобрения заявки дается до 3 месяцев на поиск недвижимости. Сделайте окончательный выбор квартиры, которую вы хотите купить, и переходите к процедуре сбора документов для совершения сделки.

Шаг 4. Оцените стоимость квартиры у независимых экспертов. Отчет об оценке – обязательный документ для получения ипотечного кредита.

Шаг 5. Завершите оформление сделки. В один день вы подписываете кредитный договор, закладную, договор купли-продажи. И не забудьте про страхование недвижимости.

Шаг 6. Проведите окончательный расчет с продавцом и получение из Росреестра выписки из ЕГРН о том, что вы владеете купленной квартирой, но с обременением до полного погашения долга.

Самое время посмотреть актуальные предложения от банков на приобретение квартиры на вторичном рынке с помощью ипотечного кредита. Возьмем топ-10 банков именно по выдаче ипотеки.

Предложения от топ-10 банков

Где лучше взять кредит под самый низкий процент на приобретение вторички? Рассмотрим 10 банков – лидеров на ипотечном рынке по объемам выдачи ипотечных кредитов по состоянию на август 2018 года (по данным статистики ДОМ.РФ).

Анализ условий проведем только по вторичному рынку жилья.

| Наименование банка | Процентная ставка | Срок кредитования | Первоначальный взнос |

| Сбербанк | от 9,1 % | до 30 лет | от 15 % |

| ВТБ | от 10 % | ||

| Россельхозбанк | от 9,9 % | от 15 % | |

| Газпромбанк | от 9,3 % | от 10 % | |

| ДельтаКредит | от 9,75 % | до 25 лет | от 15 % |

| БАНК УРАЛСИБ | от 10,7 % | до 30 лет | |

| Райффайзенбанк | от 10,49 % | нет информации | |

| АК Барс | от 9,2 % | до 25 лет | от 20 % |

| Банк “Санкт-Петербург” | от 11 % | от 10 % | |

| Банк “Возрождение” | от 9,2 % | до 30 лет | от 15 % |

Условия почти одинаковые. Свой выбор вы должны делать из индивидуальных предпочтений и особых критериев. Например, если вы являетесь бюджетником или зарплатным клиентом, то ставка может быть меньше. Не забываем про льготы молодым семьям, материнский капитал и т. д.

Некоторые банки предоставляют кредит без первоначального взноса. Как правило, это ипотека под залог уже имеющегося у заемщика жилья. Ставка выше на 2 – 3 пункта, чем по ипотеке с первоначальным взносом. Но и целевого характера такой кредит не несет – вы можете потратить его на что угодно.

Заключение

По целому ряду объективных причин спрос на вторичное жилье всегда будет на ипотечном рынке. В некоторых небольших населенных пунктах иногда и новостроек-то не найдешь, поэтому альтернативы вторичке просто нет. Плюс скандалы с застройщиками сделали свое дело и подорвали доверие населения.

Правительство пытается отрегулировать ситуацию. Принимает поправки в закон о долевом участии, вводит государственные программы помощи семьям с детьми и т. д. Все эти меры направлены на увеличение доли ипотечных сделок с новыми квартирами, но пока вторичка преобладает.

А какими критериями вы бы руководствовались при покупке квартиры в кредит? Что для вас является определяющим?

iklife.ru

Самая дешевая ипотека — в каком банке, в 2018 году, на вторичное жилье, проценты, ставки

По сути процентные ставки во всех банках не сильно отличаются.

Самые популярные займы оформляются в Сбербанке, ВТБ 24, Россельхозбанке, МТС-Банке, Связь-Банке и в Банке Москвы.

Влияют различные условия, выдвигаемые кредиторами.

Условия

Для различных категорий граждан свой процент.

Согласно условиям банков, выгодно брать ипотеку:

Для получателей заработной платы на карту банка ставки тоже понижаются.

В 2018 году появилась и ипотека с государственной поддержкой на покупку квартир, домов у застройщика – именно по данной программе самый выгодный процент.

Проценты

Годовой процент зависит от соответствия заемщиком условиям банка:

- самая дешевая ипотека предоставляется военнослужащим;

- молодые семьи тоже могут рассчитывать на низкий процент по первоначальному взносу и ежемесячном платежу;

- работники бюджетной сферы, государственные служащие имеют приоритет на понижение процентной ставки.

Ставки

Ставки в банках следующие:

- Самые выгодные ставки для всех категорий заемщиков предлагают практически все банки, которые работают по программе государственной поддержки – 11,4% в год.

- Для работников бюджетной сферы кредиторы обычно снижают процент на 0,5-1 пункт.

- Вторичка обойдется тоже не дорого – от 11,75% в МТС-банке.

- Молодые семьи попадают под льготное кредитование в Сбербанке с первоначальным взносом от 15% со ставкой от 12,5% годовых.

- Но самые выгодный условия займа для военных в Связь-Банке – всего 11% в год, без обязательного взноса.

Самая дешевая ипотека

Льготные категории граждан могут рассчитывать на ипотеку под 9,9% годовых по различным программам.

Данный способ регулируется Постановлением Правительства РФ от 11.01.2000 N 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации».

Если заемщик подходит под категорию нуждающихся в улучшении условий проживания, то данный способ является самым выгодным.

На вторичное жилье

Стоимость квартир в новостройках очень высокая. Некоторые семьи могут себе позволить жилье только на вторичном рынке.

Банки:

- поддерживают такой вид ипотечного кредитования;

- снижают процентные ставки по нему.

Первоначальный взнос меньше у МТС-банка – всего 10%. У остальных кредиторов от 20%. При этом ставка составит всего 11,75% в год, когда конкуренты предлагают не менее 12,5%.

Для бюджетников

Ипотека для работников бюджетной сферы предоставляется под государственной социальной программой. Обычно субсидируется первый взнос и часть ежемесячного платежа.

Но не в каждом городе есть возможность оформления подобного вида займа. И, если заемщик является бюджетником, то это не означает, что у него есть право на льготу.

Подобную программу практикуют при остром недостатке кадров, чтобы привлечь новых сотрудников. И получение такой льготы возможно только в случае плохих жилищных условий.

Прежде чем идти в банк, нужно получить сертификат, который дает право на льготу, обратившись в социальную службу и предоставив все необходимые документы.

Главное преимущество ипотеки для бюджетников – в случае отсутствия средств для исполнения кредитных обязательств банк точно даст отсрочку.

Для наемных работников

Ипотека для наемных работников – это жилищный займ на общих основаниях.

Единственное, что может понизить ставку – это получение заработной платы на карту банка. В данном случае банк уверен в платежеспособности клиента.

Ставка может быть снижена на 1%-3%, кроме того, сроки рассмотрения заявки будут меньше.

В 2018 году действовали специальные программы, но их закрыли в связи с понижением курса рубля.

Молодая семья

Молодые семьи, имеющие детей, могут кредитоваться на выгодных условиях.

В Сбербанке они самые удобные, помимо низких процентов, допустимо привлечение материнского капитала:

- ставки от 12,5% при обязательном взносе от 15%;

- материнский капитал используется для погашения части долга или как первоначальный взнос.

Обязательное условие банка – квартира, купленная в ипотеку, должна оформляться в равных долях на всех членов семьи.

В каком банке?

В зависимости от программы выбирается банк.

Сегодня большинство кредиторов стараются максимально оценивать риски и тщательно проверяют все данные:

- лидирующие позиции занимает Сбербанк – именно он выдает льготные ипотечные займы;

- ВТБ 24 зарекомендовал себя как надежный банк с не большими ставками;

- Россельхозбанк в последнее время выдает мало ипотечных займов, но по статистике он 3-ий;

- Связь-Банк не менее популярен, он отличается более мягкими требованиями;

- МТС-Банк совсем недавно приобрел популярность на рынке ипотечного кредитования.

Как выбрать программу?

В каком банке самая дешевая ипотека в 2018 году, покажет таблица с данными по различным программам:

| Программа | Сбербанк | ВТБ 24 | Россельхозбанк | МТС-Банк | Банк Москвы | Связь-Банк |

| Молодая семья | От 12,5% | ОТ 13,5% | От 13,5% | — | — | — |

| Военная ипотека | От 12,5% | От 12,5% | От 10,5% | — | — | От 11% |

| Вторичное жилье | От 12,5% | От 13,5% | От 13% | От 11,7% | От 13% | От 14,9% |

| Новостройка | От 11,4% | От 11,4% | От 11,3% | От 12,25% | От 13% | От 11,9% |

От чего зависят проценты?

Ставки по процентам будет повышены, если заемщик:

- имеет плохую кредитную историю;

- выплачивает кредиты в других банках;

- отказывается от страхования.

Рассчитывать на понижение ставки можно, если:

- большой обязательный взнос;

- льготник, государственный служащий или военный;

- участник зарплатного проекта;

- покупка жилья происходит у партнёра банка.

Еще один способ купить выгодно жилье, у каждого банка есть раздел реализации залогового имущества. Такие квартиры и дома принадлежат банку.

Как правило, цена на них очень низкая, потому что банку выгодно продать недвижимость быстро.

Ипотеки на такое жилье оформляются согласно общим условиям.

Государственная поддержка

До 1.03.2016 действует правительственная программа по реализации недвижимости. Купить жилье можно только в новостройке и у аккредитованных застройщиков.

Выгода данной программы – сравнительно невысокая ставка – всего 11,4% годовых. Разрешено в качестве первичного взноса использовать семейный капитал (родительский).

Можно приобрести:

- квартиру;

- дом;

- таунхаус;

- коттедж.

Главное – это покупка у застройщика.

Если воспользуется данной программой молодая семья, то взнос может быть всего 15%, но данные условия возможны только в Сбербанке.

Именно этот кредитор практикует «наслоение» одной программой на другую. Это позволяет взять ипотек на более выгодных условиях.

На видео о льготном кредитовании

77metrov.ru