как проходит, сколько длится, порядок сделки, необходимые документы

Подписание договора ипотечного кредитования – это сложный процесс, требующий определенных затрат времени и сил. При этом многим заемщикам не известно, в каком порядке осуществляется сделка, что ждет их в Сбербанке, каким образом осуществляется процедура оформления договора кредитования. Ничего сложного в этом процессе нет, главное – подготовить необходимые бумаги и иметь средства, достаточные для внесения первого взноса.

Подписание договора ипотечного кредитования – это сложный процесс, требующий определенных затрат времени и сил. При этом многим заемщикам не известно, в каком порядке осуществляется сделка, что ждет их в Сбербанке, каким образом осуществляется процедура оформления договора кредитования. Ничего сложного в этом процессе нет, главное – подготовить необходимые бумаги и иметь средства, достаточные для внесения первого взноса.

Содержание [Скрыть]

Основные моменты

В первую очередь требуется получение одобрения от Сбербанка на получение кредита. Для реализации этой задачи нужно обратиться непосредственно к кредитному специалисту, который занимается вопросами ипотечного кредитования, и проконсультироваться по всем вопросам, касающимся одобрения ипотечного займа.

Специалист банка поможет предварительно просчитать сумму ссуды. После устного опроса менеджер сделает необходимый расчет, предоставит перечень необходимых документов для подачи на рассмотрение в Сбербанк.

Бывают случаи, что после рассмотрения документов решение по выдаче ссуды будет принято на следующий день после обращения. Но обычно этот процесс длится на протяжении недели.

Этапы сделки

Сначала нужно обратиться в Сбербанк за получением одобрения ипотечного займа.

Следующий шаг будет зависеть от того, одобрил банк получение ссуды или нет. Если одобрение получено, вторым шагом является поиск недвижимости, если пока не подобрана подходящая жилплощадь. Сбербанк предоставляет на это 60 дней.

Сбербанк предъявляет собственные требования к объекту, который будет являться залоговым. Поэтому необходимо ознакомиться с ними еще до начала поиска квартиры. Таким объектом недвижимости может быть жилье в строящемся доме, в новостройке или выбранное на вторичном рынке.

Далее следует процедура одобрения Сбербанком подобранной для кредитования квартиры.

Предварительный договор

Необходимо знать — Сбербанк требует оценить рыночную стоимость недвижимости, которая покупается. Его цена по отчету не должна быть ниже оговоренной в соглашении, составленном предварительно. Также нужно предоставить предварительный договор по купле-продаже квартиры – это одна из основных особенностей Сбербанка в процедуре ипотечного кредитования. Банк имеет собственный образец договора, который должен быть составлен между покупателем и продавцом квартиры, и предоставлен после подписания кредитору.

Обычно стороны ставят свои подписи под обеими соглашениями – авансовым договором (получения задатка) со всеми требованиями выхода на проведение сделки, а также предварительным – по форме, предложенной кредитором. Этот документ носит формальный характер, поэтому часто составляется в единичном варианте.

Далее следует процедура одобрения объекта с проверкой всех документов юридической службой банка. На эту процедуру уходит от 3 до 7 дней.

Страхование

Следующий шаг – непосредственно сделка, дату которой назначает Сбербанк. Необходимо явиться в его офис в указанную дату, чтобы подписать договора кредитования, страхования, закладную.

Оформление страховки осуществляется одновременно с проведением сделки. При этом данное финучреждение не настаивает, чтобы страховка приобреталась в Сбербанке, сделать это разрешается через любого страхового агента.

Первоначальный взнос

Далее следует подписание соглашения на аренду индивидуальной сейфовой ячейки. Если при проведении операции будут задействованы личные финансы заемщика, они должны находиться на счету в Сбербанке, и в требуемый момент должны быть сняты для размещения в сейфовой ячейке.

Денежная сумма для первого взноса переводится на собственный счет до проведения сделки или в тот же день. Если определенная сумма уже заплачена продавцу, нужно получить от него расписку, которая предоставляется банку.

Это позволяет с помощью Сбербанка усложнить возможность недобросовестным покупателям специально завысить стоимость квартиры и провести не совсем чистую операцию.

Основной ипотечный договор

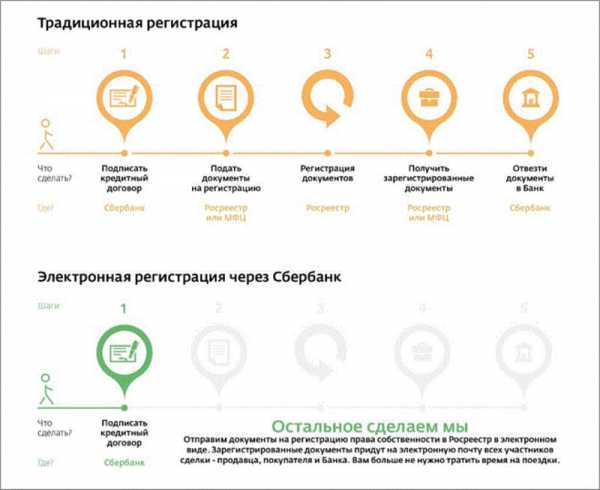

Финальная процедура – подписание сторонами основного соглашения по купле-продаже недвижимости при заключении сделки в простой не нотариальной форме. Процесс подписания всех необходимых документов и размещение денег в банковской ячейке клиента занимает иногда практически целый день.

В случае оформления договора нотариально, после внесения денег в ячейку потребуется обратиться к нотариусу, чтобы закрепить с его помощью сделку основным ипотечным договором.

Этот специалист готовит документы для проведения регистрации в МФЦ, которая в соответствии с требованиями закона должна быть проведена на протяжении 5 рабочих дней. На практике процесс затягивается немного дольше.

В настоящее время Сбербанк предлагает новый вид регистрации операции кредитования – в электронном виде. Благодаря этому нововведению регистрация проходит в течение одного дня.

sber-help.com

Оформление ипотеки в Сбербанке: этапы и сроки

Сбербанк России предлагает довольно выгодные условия кредитования по сравнению с другими банками.

Но люди часто не могут решиться на покупку жилья в ипотеку, так как элементарно не знают, с чего начать данную процедуру.

Сегодня мы поговорим о том, как происходит оформление ипотеки в Сбербанке.

Как происходит оформление ипотеки в Сбербанке?

Обычно процесс оформления ипотеки на жилье первичного рынка застройки происходит не так долго, как вторичного — обычно клиент выбирает такого застройщика, который сотрудничает с программами Сбербанка, поэтому сотрудники принимают объект покупки и залог и перечисляют деньги для долевого участия в строительстве.

к содержанию ↑Квартиры, которые подбираются клиентами самостоятельно и покупаются у предыдущих владельцев должны пройти несколько более сложную процедуру одобрения и оценки.

С чего начать оформление ипотеки в Сбербанке?

Для начала следует обратить внимание на программы, которые предлагает Сбербанк и требования, устанавливаемые для кандидатуры заёмщиков.

Наименьший процент отказов наблюдается для клиентов, которые полностью соответствуют требованиям Сбербанка.

Они включают:

- Достижение возраста 21 года и максимальный возраст 55 лет на момент оформления ипотеки;

- Наличие государственной регистрации в месте выдачи кредита и расположения отделения Сбербанка;

- Общий трудовой стаж должен составлять не менее года на протяжении последний 5 лет, а на последнем месте работы — как минимум 6 месяцев.

Пошаговые этапы оформления ипотеки

Для того чтобы оформить ипотеку в Сбербанке, необходимо пройти стандартную процедуру, этапы которой лишь в немногом отличаются для разных программ кредитования.

Полезное видео:

к содержанию ↑Подбираем ипотечную программу

Для начала следует подобрать ипотечную программу.

При выборе продукта, предлагаемого банками, лучше всего первым делом обратить внимание на сумму первоначального взноса и возможность его выплаты.

Сбербанк также работает и с программой материнского капитала и с государственной поддержкой, что позволяет уменьшить начальный взнос по ипотеке или отказаться от него вовсе.

Об ипотеке с государственной поддержкой в Сбербанке и Уралсибе читайте в этой статье.

Также нужно рассчитать предполагаемую сумму кредита так, чтобы средства на его погашение не занимали более 60% доходов заёмщика и его семьи (если они учитываются). В особых случаях этот процент может увеличиться до 70%.

Исходя из типа жилья, также подбираются разные ипотечные программы, процентные ставки по которым варьируются от 12.5% до 13.5%.

к содержанию ↑Собираем пакет документов

Качество предоставленных документов влияет на решение банка касательно ипотеки, поэтому следует позаботиться об их сборе заранее.

Стандартный пакет документов в Сбербанк включает:

- Копию всех страниц паспорта гражданина России;

- Справку о доходах установленного образца, а именно за последние 6 месяцев;

- Копию трудовой книжки или трудового договора, заверенных работодателем или нотариусом постранично;

- Заполненное заявление заёмщика.

Также можно предоставить документы, подтверждающие дополнительные источники дохода или льготы.

После подачи заявки и принятия положительного решения по ней на сбор и предоставление документов даётся 2 месяца, но с этим лучше не затягивать, хотя у клиентов всегда имеется время в запасе.

к содержанию ↑Подбираем жилье и подготавливаем документы

Клиенты Сбербанка России не ограничены в выборе недвижимости и ее типом — это может быть как квартира вторичного рынка недвижимости, так и жильё в новостройке.

Клиенты Сбербанка России не ограничены в выборе недвижимости и ее типом — это может быть как квартира вторичного рынка недвижимости, так и жильё в новостройке.

Требования к объекту покупки ограничиваются его оценкой и расположением на территории обслуживания Сбербанка.

Также стоимость жилья не должна превышать максимальную сумму выдачи кредита.

к содержанию ↑Оформление залога по ипотеке

Залогом по ипотеке выступает недвижимость, на приобретение которой заёмщик берет средства в Сбербанке, или уже имеющееся в его собственности жильё или другие ценности, способные покрыть сумму кредита вместе с процентами.

После заключения сделки купли-продажи объект залога подлежит государственной перерегистрации, а интерес и права Сбербанка в этом подтверждаются отметкой об обременении.

Видео по теме:

к содержанию ↑Проведение сделки купли-продажи

После того, как договор ипотеки будет подписан, а деньги переданы заёмщику, можно отправляться на сделку купли-продажи.

Существует вариант перевода средств сразу на счёт продавца или застройщика.

Чаще всего подписывается договор об аренде банковской ячейки, в которую вносятся кредитные и личные средства для заключения сделки купли-продажи.

Обязательным условием является нотариальная заверка сделки, а также государственная регистрация акта передачи права собственности.

к содержанию ↑Регистрируем ипотеку и права собственности

Право собственности на приобретённое жильё появляется у клиента сразу же после сделки купли-продажи, однако в силу того, что недвижимость вносится под залог Сбербанка, на ней находится обременение.

Оно подразумевает отказ от любых действий с объектом залога, которые включают его продажу или другие способы отчуждения, до полного погашения задолженности по кредиту без разрешения кредитодателя.

Обременение не влияет на то, что право собственности должно быть государственно оформлено должным образом.

Государственная регистрация включает акт передачи права собственности от предыдущего владельца к новому или доли застройщика в новостройке. Выдаётся государственный сертификат на право собственности нового образца.

После того, как задолженность по ипотеке будет погашена, необходимо подать заявление о снятии обременения и получении нового сертификата по желанию.

Такая же процедура применяется и в случае ликвидации банка-кредитора или другой смены залогодержателя с передачей права требования.

к содержанию ↑Оформляем страховку по ипотеке

Объект недвижимости, которой приобретается клиентом в ипотеку, а также передаётся в залог Сбербанка, подлежит обязательному страхованию. Также заёмщик может застраховать свою жизнь и здоровье добровольно, а в случае отказа от этого банк вправе повысить процентные ставки.

Выбором компании для страхования занимается банк, и в Сбербанке уже налажено сотрудничество со страховыми компаниями.

Для клиентов Сбербанка в них предусмотрены скидки и льготы, так что сумма является небольшой, однако она выплачивается за счёт заёмщика или взимается с суммы ипотеки.

Страховой договор подписывается одновременно с заключением договора ипотеки, в нем указываются риски возможной потери или повреждения жилья, в случае которых предусмотрены страховые выплаты.

Если клиент страхует свою жизнь или здоровье, то это становится хорошей гарантией для банка и его семьи, что кредит будет погашен даже при потере трудоспособности или смерти заёмщика за счёт страховых выплат.

к содержанию ↑Сколько времени занимает оформление ипотеки в Сбербанке?

В среднем оформление ипотеки в Сбербанке может занимать 6 месяцев, включая сбор необходимых документов, проведение сделки купли-продажи и процедуры по оценке и регистрации прав собственности.

После принятия положительного решения у клиента есть 4 месяца на подбор недвижимости и подготовку пакета документов, касающихся ипотечной сделки и договора купли-продажи.

Полезное видео:

к содержанию ↑Что пишут на форумах?

Если проанализировать поведение клиентов на форумах, то можно выделить 3 группы: те, кто уже оформил ипотеку, кто собирается ее оформить и те, кому по каким либо причинам отказали в открытии ипотеки.

Первые делятся своим опытом и задают вопросы касательно погашения или иного обслуживания кредита.

От вторых можно прочесть желание заключить ипотечный договор и вопросы об этапах и условиях сделки.

Третья категория потенциальных клиентов может рассказать о причинах отказа или поделиться мыслями об ошибках, которые не стоит совершать.

ob-ipoteke.info

Оформление ипотеки в Сбербанке: этапы и пошаговая инструкция

Чтобы получить заем на покупку жилья, заявителю требуется пройти несколько ступеней, каждый из которых важен и обязателен к исполнению. До оформления ипотеки в Сбербанке, этапы предполагают преимущественно сбор документации и подготовку к заключению договора.

Инфографика: шаги получения ипотеки в Сбербанке

Инфографика: шаги получения ипотеки в СбербанкеСодержание статьи:

Оформление кредита

Где можно оформить заем на приобретение жилья

Где можно оформить заем на приобретение жильяПрежде чем рассмотреть, какие необходимо пройти для получения ипотеки в Сбербанке стадии, следует выбрать программу кредитования. Они отличаются по многим параметрам, но главное отличие состоит в предназначении. По типу выбранного жилья классификация представлена таким образом:

- Квартира в доме, который недавно пущен в эксплуатацию или еще строится.

- Квартира, покупаемая у собственника (вторичный рынок недвижимости).

- Дом, который будет возводиться силами заемщика.

- Дом за городом.

В отдельные категории стоит выделить проекты с государственным участием. Это военная ипотека, когда выплаты заемщик осуществляет со счета участника НИС, и материнская, дающая возможность погашать задолженность за счет перечисленного капитала на ребенка.

Первый шаг – выбор программы

Первый шаг – выбор программыИсходя из типа жилья, которое необходимо клиенту, будут подбираться и условия кредитования. Поэтому к категории стоит отнестись ответственно. От ее выбора зависит ставка, которая варьируется в пределах 12,5-13,5%.

Предварительные стадии жилищного кредита

Независимо от вида кредитного продукта процедура имеет общие черты. Прежде чем обращаться в отделение, рекомендуется пройти все подготовительные моменты, чтобы впоследствии получить скорый и положительный ответ. К таким относят:

- Выбор займа.

- Предварительный подбор условий по онлайн-калькулятору.

- Сбор документов: документальное подтверждение сферы и периода занятости, уровня зарплаты, дополнительных доходов, удостоверения личности.

- Поиск жилья.

Рекомендуем ознакомиться со статьями:

Перечень бумаг и справок не полный, но остальные можно предъявить после получения согласования по займу. Изучая вопрос оформления жилищного займа в Сбербанке, этапы на форумах и в отзывах могут незначительно отличаться, но в целом происходят в указанном порядке.

7 ступеней проведения процедуры ипотечного кредита

7 ступеней проведения процедуры ипотечного кредитаПодбирая параметры на кредитном калькуляторе, рекомендуется проверить разные варианты. Условия будут значительно меняться при изменении величины первой выплаты, уровня дохода, срока погашения. Также оказывает существенное влияние факт, получает ли заемщик перечисления по зарплатному проекту банковского учреждения или нет.

Некоторые параметры оказывают влияние и на пакет документов. Так, при выплате сразу более половины от величины займа, можно не собирать бумаги о платежеспособности. При этом также можно рассчитывать на сумму любого размера.

Заключение договора

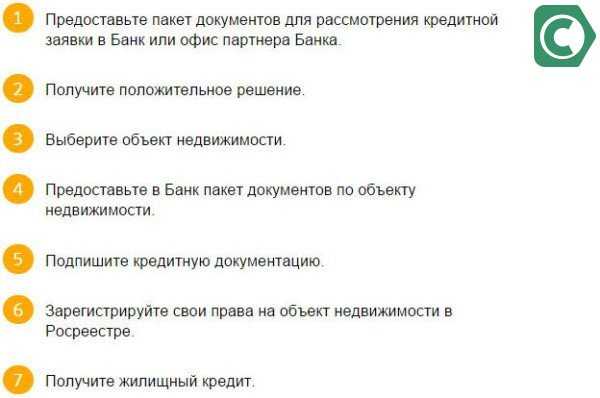

После обращения в отделение на оформление ипотеки в Сбербанке, этапы и сроки рассмотрения заявки по которой стоит уточнить заранее, клиент должен иметь при себе первый пакет документов. В отделении он заполняет заявление. Указываются необходимые параметры займа, которые лучше подобрать заблаговременно, чтобы не растеряться. После передачи всего необходимого сотруднику, потребуется обождать определенный срок, который предполагает процесс согласования.

Срок принятия решения по заявкеПри этом происходит оценка характеристик потенциального заемщика и сопоставление с его пожеланиями и выбранным жильем (стоимость). В среднем период длится порядка 5 дней. Согласно отзывам, данный срок чаще увеличен.

После получения ответа, происходит заключительная стадия процедуры, которая включает:

- Окончательный выбор жилья.

- Подписание контракта на приобретение недвижимости согласно с обязательными пунктами кредита.

- Заключение страхового полиса.

- Передача данных документов в банк.

- Подписание кредитного договора.

Проведение налогового вычета – дополнительная возможность сэкономить

Проведение налогового вычета – дополнительная возможность сэкономитьЗаключение

Мы рассмотрели основные стадии заключения жилищного займа в Сбербанке. Эти знания помогут облегчить процедуру и сократить сроки на ее проведение, что особенно ценится при покупке квартиры со вторичного рынка.

11-02-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Как проходит сделка по ипотеке в Сбербанке?

Как проходит ипотечная сделка в сбербанке? В этой статье обсудим покупку недвижимости на вторичном рынке жилья.

1. Обращение в банк. Одобрение кредита.

Для начала нужно получить одобрение банка. Для этого нужно обратиться к ипотечному менеджеру банка за консультацией. Вы можете узнать приблизительную сумму кредита. Ипотечный менеджер при вас сделает расчёт, исходя из устного опроса. После этого Вам нужно собрать все документы и подать их в банк на рассмотрение. Список документов для подачи заявки на ипотеку Сбербанка. Затем в течение недели банк вам даст ответ. Нередки случаи, когда банк даёт одобрение кредита буквально на следующий день.

2. Поиск объекта недвижимости.

После одобрения кредита  нужно начинать подыскивать квартиру. Раньше сбербанк давал на поиск объекта два месяца или 60 дней. В 2017 году Сбербанк увеличил этот срок до 3 месяцев или 90 календарных дней с даты одобрения кредита.

нужно начинать подыскивать квартиру. Раньше сбербанк давал на поиск объекта два месяца или 60 дней. В 2017 году Сбербанк увеличил этот срок до 3 месяцев или 90 календарных дней с даты одобрения кредита.

Желательно найти квартиру в прямой продаже, без встречной покупки. У Сбербанка свои требования к кредитуемому объекту. С требованиями сбербанка к объекту недвижимости нужно ознакомиться заранее. Раньше Сбербанк не кредитовал квартиры с неузаконенными перепланировками, сейчас он относится к этому достаточно лояльно, главное, чтобы не были изменены внешние границы квартиры.

3. Одобрение объекта в банке.

После того, как вы нашли квартиру, нужно внести за неё задаток и готовить пакет документов на одобрение объекта. Сбербанк предоставит Вам этот список. Кроме основного пакета документов, обязательна оценка рыночной стоимости объекта. Стоимость в заключении отчёта по оценке должна быть не меньше, чем в предварительном договоре.

Отличительной особенностью Сбербанка является то, что в пакет документов на объект недвижимости входит предварительный договор купли-продажи. Вы сами или ваш риэлтор должны составить предварительный договор купли-продажи по форме банка. Другие банки, как правило, этого не требуют.

4. Одобрение объекта недвижимости банком.

Все документы на объект недвижимости проверяют юристы банка. Одобрение объекта недвижимости в Сбербанке в среднем составляет 3-7 дней.

5. Сделка в Сбербанке.

После одобрения объекта следует сделка.  Банк сам назначает дату и время сделки. В назначенный день нужно прийти продавцам и покупателям в банк для подписания договора страхования, кредитного договора, закладной. После этого идёт подписание договора аренды индивидуального сейфа. Если в сделке кроме заёмных средств используются собственные средства, то личный взнос должен лежать на счёте в Сбербанке, чтобы в нужный момент снять деньги для закладки в ячейку индивидуального сейфа.

Банк сам назначает дату и время сделки. В назначенный день нужно прийти продавцам и покупателям в банк для подписания договора страхования, кредитного договора, закладной. После этого идёт подписание договора аренды индивидуального сейфа. Если в сделке кроме заёмных средств используются собственные средства, то личный взнос должен лежать на счёте в Сбербанке, чтобы в нужный момент снять деньги для закладки в ячейку индивидуального сейфа.

6. Заключительный этап – подписание основного договора купли-продажи, если сделка заключается в простой письменной форме ( не нотариальная). Подписание всех договоров и закладка денег в ячейку – процедура длительная, которая может занять по времени от нескольких часов до целого дня.

Страхование не обязательно проводить в Сбербанке, застраховаться можно в любой страховой компании. Главное условие: страхование должно быть в день сделки.

7. Нотариат. Если сделка нотариальная, то после закладки денег идёт посещение нотариуса. Закрепляем сделку нотариально, подписываем основной договор купли-продажи у нотариуса. Нотариус формирует пакет для регистрации в УФРС.

8. Сдача пакета документов на регистрацию в МФЦ. Нотариальная сделка по закону регистрируется в течение 5 рабочих дней, на деле несколько дольше. Сейчас сбербанк предлагает новую услугу – электронную регистрацию сделки. Обещанное время регистрации при электронной регистрации – один день.

Минусы сделки в Сбербанке.

1. Сделка в сбербанке не самая удобная, если сравнивать с другими банками. Начнём с того, что во многих филиалах нет переговорных комнат, где можно расположиться продавцам и покупателям, чтобы не торопясь ознакомиться с документами или написать расписки.

2. На сделку можно арендовать только одну ячейку, даже если сделка встречная. Это неудобно участникам встречной сделки, когда каждый из продавцов хочет иметь свой доступ к ячейке.

3. У сбербанка доступ в ячейку только двух сторон: продавца и покупателя.

4. В условиях доступа в ячейку не всегда можно прописать нужные продавцу и покупателю условия.

5. Сделка проходит медленно и занимает много времени.

6. Сотрудники Сбербанка часто делают ошибки в ходе сделки из-за некомпетентности, недостаточной квалификации.

Итак, вы получили представление о том, как проходит сделка по ипотеке в сбербанке. Каждая сделка сугубо индивидуальна и имеет свои нюансы. В каждой сделке есть свои сложности и подводные камни, к которым нужно быть готовым. Если вам трудно во всё это вникать, всегда можно перепоручить эти хлопоты риэлтору.

Если у вас остались вопросы, задавайте их в группе «Услуги риэлтора Спб» в социальной сети «в контакте», который находится справа. Достаточно щёлкнуть на названии сообщества, чтобы перейти туда и написать вопрос на стене сообщества. Я обязательно отвечу!

Желаю удачи! Галина Черкис

capital-realtor.ru

Оформление ипотеки в Сбербанке — этапы пошагово, сроки, документы

Этапы оформления ипотеки в Сбербанке

Чтобы получить ипотечный кредит, клиенту требуется пройти несколько ступеней, каждый из которых важен и обязателен к исполнению. До оформления ипотеки в Сбербанке, этапы предполагают преимущественно сбор документации и подготовку к заключению договора.

Оформление ипотечной программы Сбербанка

Прежде чем рассмотреть, какие необходимо пройти для получения ипотеки в Сбербанке этапы, следует выбрать программу кредитования. Они отличаются по многим параметрам, но главное отличие состоит в предназначении. По типу выбранного жилья классификация программ представлена таким образом:

- Квартира в доме, который недавно пущен в эксплуатацию или еще строится.

- Квартира, покупаемая у собственника (вторичный рынок недвижимости).

- Дом, который будет возводиться силами клиента.

- Дом за городом.

В отдельные категории стоит выделить ипотечные проекты с государственным участием. Это военная ипотека, когда выплаты клиент осуществляет со счета участника НИС, и материнская, дающая возможность погашать задолженность за счет перечисленного капитала на ребенка.

Исходя из типа жилья, которое необходимо клиенту, будут подбираться и условия кредитования. Поэтому к категории стоит отнестись ответственно. Ставки по программам отличаются разительно: 12,5-13,5%.

Рекомендуем ознакомиться со статьями:

Предварительные этапы для оформления ипотеки

При оформлении ипотеки в Сбербанке, этапы на новостройку или дом не отличаются. Прежде чем обращаться в отделение, рекомендуется пройти все подготовительные моменты, чтобы впоследствии получить скорый и положительный ответ. К таким относят:

- Выбор программы по ипотеке.

- Предварительный подбор условий по онлайн-калькулятору.

- Сбор документов: документальное подтверждение сферы и периода занятости, уровня зарплаты, дополнительных доходов, удостоверения личности.

- Поиск жилья.

Перечень бумаг и справок не полный, но остальные можно предъявить после получения согласования по ипотеке. Изучая вопрос оформления ипотеки в Сбербанке, этапы на форумах и в отзывах могут незначительно отличаться, но в целом происходят в указанном порядке.

Выбирая же параметры на ипотеке на калькуляторе, рекомендуется проверить разные варианты. Условия будут значительно меняться при изменении величины первой выплаты, уровня дохода, срока погашения. Также оказывает влияние на возможности программы, получает ли клиент перечисления по зарплатному проекту Сбербанка.

Некоторые параметры оказывают влияние и на пакет документов. Так, при выплате сразу более половины от величины кредита, можно не собирать бумаги о платежеспособности. При этом также можно рассчитывать на любую сумму ипотеки.

Заключение ипотечного договора

После обращения в отделение на оформление ипотеки в Сбербанке, этапы и сроки рассмотрения заявки по которой стоит уточнить заранее, клиент должен иметь при себе первый пакет документов. В отделении он заполняет заявление. Указываются необходимые параметры кредита, которые лучше подобрать заблаговременно, чтобы не растеряться. После передачи всего необходимого сотруднику, потребуется обождать определенный срок, который предполагает процесс согласования.

При этом происходит оценка характеристик клиента и сопоставление с его пожеланиями и выбранным жильем (стоимость). В среднем период длится порядка 5 дней. Согласно отзывам, данный срок чаще увеличен.

После получения ответа, происходит заключительный этап оформления, который включает:

- Окончательный выбор жилья.

- Подписание контракта на приобретение недвижимости согласно с обязательными пунктами ипотечного кредита.

- Оформление страховки.

- Передача данных документов в Сбербанк.

- Подписание ипотечного договора.

Мы рассмотрели основные этапы оформления ипотеки в Сбербанке, желаем вам успешной и приятной покупки квартиры в выбранные вами сроки.

http://sbankami.ru

legkoe-delo.ru

Как оформить ипотеку в Сбербанке на квартиру

Большинство современных людей не обладают возможностью приобрести недвижимость, сразу заплатив за квартиру в новостройке или на вторичном рынке всю необходимую сумму. Поэтому ипотечные кредиты пользуются стабильным спросом.

Сбербанк России является крупной банковской и кредитной организацией, услугами которой пользуется большая часть российских граждан. Сегодня потенциальным потребителям предлагается разные виды ипотеки, которые отличаются между собой процентными ставками, условиями выдачи, размером суммы первоначального взноса и другими критериями.

Существует возможность получение кредита на получение кредита без первоначального взноса. Необходимо отметить: чем выше сумма, которую берет заемщик в Сбербанке, тем выгоднее условия взятия ипотеки.

Сбербанк: условия ипотеки

Сберегательный банк РФ предлагает наиболее выгодные процентные ставки по ипотеке, поэтому многие стремятся получить кредит именно в этом кредитном учреждении. Организация выдвигает определенные условия к заемщику:

- человек в обязательном порядке должен обладать российским гражданством;

- возраст гражданина РФ в момент выдачи ипотечного кредита должен достигать 21 года, и в момент возврата суммы не должен превышать 75 лет;

- общий стаж официального трудоустройства должен составлять год, а стаж работы на действующем месте не должен быть меньше шести месяцев;

- кредитная история не должна носить отрицательный характер. Если у заемщика были проблемы с возвратом кредита в прошлом, то настоятельно рекомендуется сообщить об этом самостоятельно и не утаивать информацию;

- в банк обязательно необходимо предъявить справку 2-НДФЛ о доходе лица за последние шесть месяцев. Документ служит подтверждением платежеспособности гражданина;

- если заемщик состоит в браке и при этом отсутствует нотариально заверенный брачный договор, то необходимо привлечь супруга в качестве созаемщика. Это обстоятельство в значительной степени влияет на решение Сбербанка о выдаче ипотечного кредита.

Если все основные условия выполнены, то заемщику необходимо заняться подготовкой пакета необходимой документации.

Необходимые документы

Для грамотного и официального составления заявки в Сбербанк на оформление ипотеки, необходимо подготовить следующую документацию:

- Паспорт гражданина РФ, предоставляемый заемщиком и созаемщиком. В нем должен обязательно присутствовать штамп, подтверждающий регистрацию. Кроме паспорта можно представить иной документ, который подтверждает личность человека: водительские права, военный билет или заграничный паспорт.

- Анкета, которая заполняется заемщиком и созаемщиком.

- Документацию, служащую подтверждением официального трудоустройства и финансового положения созаемщика и заемщика.

- При необходимости бланк закладной.

Рекомендуется пред подачей заявки в Сбербанк проконсультироваться со специалистами организации, которые в подробной и понятной форме ответят на все интересующие вопросы и дадут ценные советы.

Как оформить ипотеку в Сбербанке на квартиру: пошаговая инструкция

На первоначальном этапе необходимо выбрать из предлагаемых программ по ипотечному кредитованию оптимальный вариант, основываясь на своих реальных финансовых возможностях и способности выплачивать определенную сумму ежемесячно. Затем подготовить пакет требуемой документации и оформить заявку, подаваемую в Сбербанк.

Процесс принятия заявления, снятие ксерокопий и диалога со специалистом банка занимает в среднем полтора часа. После бюрократического этапа, установления конкретной суммы кредита будет происходить рассмотрение заявки заемщика. Этот процесс занимает от нескольких дней до недель.

На результат рассмотрения заявления и время принятия Сбербанком решения влияет несколько аспектов:

- анализ кредитной истории гражданина;

- тщательная проверка подлинности предоставляемых данных и информации, а также документов. Этот этап занимает длительное время, так как в Сбербанк обращаются иногда и мошенники;

- специально созданная комиссия оценивает недвижимость, которая была предъявлена заемщиком в качестве займа. Стоит отметить, что в качестве залога может быть использована и имеющаяся квартира, дом или другое жилье, и недвижимость, которая приобретается по ипотечному кредиту.

Через определенный период с заемщиком связывается сотрудник Сбербанка и сообщает о вынесенном решении. При положительном результате необходимо найти жилплощадь, обладающую стоимостью соответствующую кредиту, если этого еще не было сделано заранее.

Если недвижимость стоит больше, чем запрашиваемый ипотечный кредит, то есть возможность внести первый взнос больше, чем было предусмотрено первоначально. В этом случае заявление будет рассмотрено повторно.

Сбербанку необходимо представить документацию по недвижимости, которую заемщик желает получить в собственность. После этого нужно подписать остальные документы по кредиту в Сбербанке и сформировать предварительный договор купли-продажи. В Российском реестре следует оформить свои законные права на недвижимость.

После всех этих процедур происходит выдача остатка кредитной суммы в руки заемщика или передача ключа от банковской ячейки с денежными средствами продавцу жилья.

Оформление ипотеки происходит в отделении Сбербанка по месту строительства и фактического нахождения объекта недвижимости.

Особенности оформления ипотеки с материнским капиталом

Сбербанк предлагает специально разработанную программу по ипотечному кредитованию с материнским капиталом. Первоначально необходимо обратиться в Пенсионный фонд по месту жительства. Предварительно следует подготовить заявление по установленной нормативными актами форме. На его рассмотрение ПФ РФ отводится месяц. После вынесения решения происходит извещение матери о результате.

При обращении в фонд необходимо предоставить следующую документацию:

- паспорт матери, которая имеет право на материальную поддержку от государства;

- свидетельство об усыновлении или о рождении детей;

- подтверждение того, что ребенок является гражданином РФ;

- удостоверение лица, которое представляет интересы заявителя.

После получения необходимого государственного сертификата на материнский капитал, заемщик может обратиться в отделение Сбербанка для получения ипотеки. Сертификат выступает в качестве первоначального взноса. Работникам банковской организации необходимо предъявить соответствующую справку, выдаваемую Пенсионным фондом. Документ свидетельствует об остатке финансов материнского капитала.

Существует два условия ипотеки под материнский капитал:

- недвижимость оформляется на семью общими долями или на заемщика;

- после выдачи ипотечного кредита, максимум через шесть месяцев заемщик в обязательном порядке должен обратиться в ПФ для осуществления перевода суммы из материнского капитала в счет погашения существующей задолженности перед Сбербанком.

Приобретение недвижимости – оптимальный способ вложение денег и инвестирования в будущее. Механизм предоставления ипотечного кредита Сбербанка предельно прост и не имеет скрытыми комиссиями, поэтому целесообразно обращаться именно в эту банковскую организацию.

home-ideas.ru

Как происходит покупка квартиры в ипотеку: инструкция для самостоятельных покупателей

Опубликовано Апрель 10, 2013Если Вы, наконец, надумали решить свой жилищный вопрос, то уже наверняка представляете квартиру своей мечты. Пусть она будет невелика, но зато станет Вашей личной собственностью. А со временем вы наведёте в ней чистоту и уют и заживёте полной жизнью. Вот только стоимость жилья сегодня представляет существенную проблему для совершения сделки. И если у Вас нет накоплений, то ипотека – это единственный реальный выход из тупика.

С чего же начинается ипотечный кредит? Рассмотрим его поэтапно

1. Собираются документы для одобрения кредитования в банке. Здесь вам могут понадобиться:

- заполненное заявление по форме банка (можно подать онлайн)

- копия паспорта заявителя и его супруги(супруга)

- копия Свидетельства о временной регистрации по месту пребывания заявителя и его супруги (супруга)

- копия ИНН заявителя

- копия страхового пенсионного свидетельства

- копии документов об образовании и повышении квалификации (дипломы, сертификаты и т.д.), которые подтверждают профессиональную деятельность заявителя.

- мужчины должны предоставить копию военного билета

- копия свидетельства о браке либо о расторжении брака

- копии свидетельства о рождении детей заёмщика

- документы о наличии недвижимого имущества в собственности

- водительское удостоверение (как подтверждение здорового состояния)

- справки из психоневрологического диспансера по типовой форме для регистрации сделки

- полная копия трудовой книжки с подписями и печатями на каждой странице

- копия действующего трудового договора

- справки с работы о доходах за текущий год и весь прошедший год

- краткая информации о рабочей деятельности заёмщика

Если в договоре будет фигурировать созаёмщик, то он также должен предоставить банку свои документы о состоянии здоровья, доходах и трудовой деятельности.

2. Банку небезразлично, какие объекты будут приобретаться в собственность. Например, не получают одобрения такие варианты, как квартиры под реновацию, обременённые квартиры в домах-памятниках или в аварийных домах. Некоторые банки негативно относятся к малоэтажному жилью. Могут появиться и другие ограничения. Например, если в интересующей Вас квартире установлены газовые колонки, то банк может повысить минимальный первоначальный взнос до 25%.

Аккредитованные, то есть сотрудничающие с банком объекты строительства уже имеют одобрение для потенциальных ипотечных покупателей. Если же рассматривается другой строящийся дом, то банку потребуются документы по застройщику. Лучше предоставить их уже в момент подачи заявки на кредит, чтобы иметь гарантированное одобрение на покупку квартиры по данному адресу.

Для одобрения подобранного вами варианта необходимо предоставить банку следующие бумаги:

- правоустанавливающие документы на право собственности

- выписка из ЕГРП об отсутствии обременений

- кадастровый паспорт

- форма 9 о регистрации по адресу

- характеристика по форме 7

- копии паспортов всех продавцов, то есть текущих собственников объекта

Банк рассматривает документы и принимает решение о принятии данного объекта в качестве залога.

3. Далее потребуется официальная оценка на месте. Банк предоставит вам список страховых компаний, договор с которыми его устраивает. Оценочной компании обычно требуются следующие документы:

- правоустанавливающие документы на квартиру

- технический паспорт объекта

- кадастровый паспорт объекта

- выписка из ЕГРП

- паспорт заказчика оценки

Как правило, оценщик выезжает на конкретный объект и составляет официальное заключение, которое пересылается в банк по электронной почте, а оригинал отдаётся заказчику для предъявления на сделке.

4. Ипотечное кредитование подлежит обязательному страхованию. Обычно банк требует страхования жизни заёмщика, а также самой квартиры. Само страхование происходит вместе со сделкой, то есть представитель страховой компании должен приехать в банк в день заключения договора и подписать соответствующие документы.

Страховая компания может попросить заёмщика предоставить дополнительные документы на своё усмотрение – разрешение опеки при наличии несовершеннолетних или недееспособных членов семьи, справки о здоровье от специалистов по поводу некоторых заболеваний и т.д.

5. Следует договориться с банком о точной дате заключения кредитного договора и известить об этом продавцов и страховщика. Накануне назначенной даты рекомендуется дополнительно позвонить продавцам квартиры и страхователю и проверить эту договорённость, поскольку без их присутствия сделка не состоится.

6. Банк отправляет заёмщика к нотариусу, который составляет договор и пересылает его в банк. От заёмщика требуются копии основных документов на квартиру, паспортов и свидетельств о браке всех участников сделки, письменное согласие супруги продавца.

7. В банке, в присутствии всех участников и представителя страховой компании заключается кредитный договор. Скорее всего, от заёмщика потребуется дополнительно оплатить комиссию за выдачу кредита, аренду ячейки для денег и оформление страховки.

8. Регистрация сделки проходит в ГБР. Потребуется оплатить заранее государственную пошлину за оформление, а при желании, за дополнительную плату можно ускорить оформление сделки.

По закону, ипотечная собственность регистрируется в течение пяти дней. Покупатель получает свидетельство о праве собственности.

9. В проданной квартире происходит встреча продавца и покупателя, на которой заемщик наконец-то получает ключи от своей квартиры, а продавец — подпись покупателя на акте приёма-передачи объекта.

10. Происходит последняя встреча в банке, где в присутствии представителя банка, предъявив документы, продавец имеет возможность забрать свои деньги из ячейки, а покупатель – получить расписку от него о получении им денег по форме банка.

С этого момента начинается новая жизнь ипотечного покупателя в новой квартире. Не забывая вовремя отдавать кредит, он заживёт там счастливо и искренне порадуется за предоставленную ему возможность стать настоящим квартирным владельцем.

Все по теме: Ипотечный кредит, Оформление кредита

Все из рубрики: Ипотека

creditnewsinfo.net