Где взять кредит с дифференцированным платежом. Список банков

Обращаясь в банк за кредитом, не все заемщики придают значение схеме выплат. Какие платежи выгоднее, дифференцированные или аннуитентные? И какие банки сегодня предлагают выбор? О том, где взять кредит с дифференцированными платежами читайте в нашей статье.

Две большие разницы?

Финансисты говорят о выгоде для клиентов дифференцированной схемы, обосновывая это меньшей суммой переплаты. Кредиторы не горят желанием выдавать такие кредиты.

В истории есть даже случаи судебной практики: в 2014 году суд принял решение о том, что банки вправе не предоставлять заемщикам выбор способа погашения долга по ипотеке, признав дифференцированный кредит ни чем не выгоднее аннуитентного. Более подробно об этом можно почитать здесь: http://www.banki.ru/news/bankpress/?id=7038442

Для начала попробуем разобраться, в чем выгоды заемщика, выбирающего дифференцированные платежи.

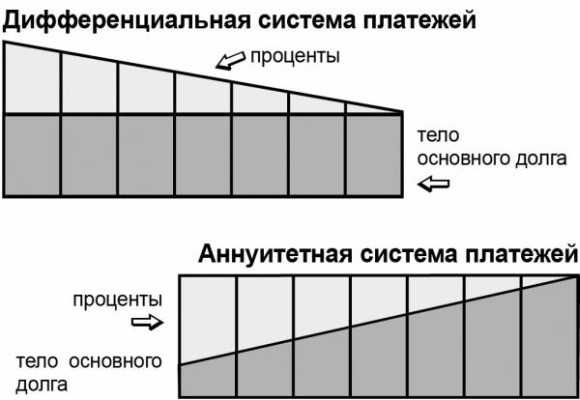

При аннуитентном способе сумма кредита и процентов погашается в течение всего срока равными долями. В начале выплат в сумме платежа большую часть занимают проценты. К концу срока акценты смещаются, и на последних месяцах основу платежа составляет «тело» кредита.

Дифференцированный метод предполагает убывающий размер регулярного взноса: в начале срока он больше, а в концу уменьшается. При этом в каждом взносе «тело» кредита составляет определенный размер, а остальную часть, переменную, образуют проценты.

Начисление процентов происходит на остаток основного долга, и таким образом, с каждым погашенным взносом, уменьшается кредитный долг и проценты.

На первый взгляд выгоды дифференцированных платежей кажутся очевидными, особенно при длительных ипотечных кредитах. Но на практике не все так однозначно.

Экономическая ситуация сегодня не располагает к большим регулярным платежам. Практичные заемщики предпочитают оформить кредиты на максимально длительный срок, чтобы снизить ежемесячную нагрузку на личный бюджет. К примеру, оформить ипотеку.

Банки не отменяют право заемщиков на досрочное погашение долга, и при возможности каждый владелец кредита может полностью или досрочно внести долг. Порядок досрочного погашения определяется в каждом договоре.

Как правило, погашается досрочно только основной долг, проценты на остаток будут пересчитаны, суммы взносов уменьшены.

Таким образом, выгода дифференцированного или аннуитентного варианта кредитования во многом определяется индивидуальной ситуацией заемщика, его финансовой стратегией.

Какие банки выдают дифференцированные кредиты

Практика выдачи дифференцированных ссуд была распространена в 2005-2010 годах. Затем банки изменили стратегию, и с 2011 года оформить потребительский займ с дифференцированным платежом стало трудно.

Некоторые крупные структуры из ТОП-20 предоставляли ипотечные кредиты с убывающими платежами, но в последние годы и это стало редкостью. В 2016 году практически все программы основаны на аннуитентных платежах.

Банкам не выгодна дифференцированная схема, и они применяют ее крайне редко . В основе такой позиции желание застраховать свои риски: при аннуитентных платежах кредиторы получают большую часть процентов в первой половине срока кредитования.Мы предлагаем список банков, с актуальными предложениями в 2016 году по ипотечным кредитам:

| Банк | Тариф (%) | Срок (лет) | Способ погашения |

| Газпромбанк | от 13,0 | 30 | аннуитет либо дифференцированные платежи |

| Нордеа Банк | от 13,5 | 20 | аннуитет либо дифференцированные платежи |

| Сбербанк | от 13,0 | 30 | аннуитент |

| Зенит | от 18,0 | 30 | аннуитент |

| ВТБ 24 | от 14,1 | 20 | аннуитент |

Еще один довод в пользу взвешенного подхода к выбору схемы платежей – дополнительные сборы и расходы. Оформляя ипотечный кредит, заемщику предстоит оплатить госпошлину, застраховать объект залога и свою жизнь.

Это дополнительные расходы, и их необходимо учитывать при составлении личного финансового плана на перспективу.

Рекомендации заемщикам

Если вы рассматриваете варианты оформления кредита на срок от пяти лет и более, то дифференцированный кредит позволит получить существенную экономию на переплате.

Но при этом нужно понимать, что в первые годы суммы ежемесячных взносов будут высокими. Снизить размер платежей можно, оформив аннуитентный кредит на максимально возможный срок.

Мы рекомендуем провести сравнение банков и выбрать условия по кредитам, позволяющие досрочно платить кредит без ограничений.

Если финансовая ситуация будет благоприятной и позволит сделать накопления, то заемщик сможет распорядиться ими по своему усмотрению: погасив досрочно долг, положив на депозит, купив валюту, сделав инвестиции.

Если же уровень доходом снизится, то долгосрочный кредит с небольшим ежемесячным взносом не станет критичной нагрузкой для семейного бюджета.

infozaimi.ru

Дифференцированный платеж по ипотеке: в каких банках

Говоря об ипотеке, можно с уверенностью заявить, что подобный займ в 2018 г. является самым альтернативным решением множества проблем, связанных с приобретением собственной недвижимости. Решив оформлять жилищный кредит, потенциальному клиенту необходимо заблаговременно ознакомиться с общими условиями сделки и обязательно уточнить информацию про дифференцированный платеж по ипотеке.

В каком банке есть дифференцированные платежи по ипотеке в 2018 году

Банки, дающие ипотеку с дифференцированными платежами, не достаточно распространены, так как, оформляя данных клиентов, финансовые организации упускают возможность выгоды в выплаченных должником процентах.

Дифференцированный платеж, как альтернативный выбор способа погашения, это — ежемесячная выплата по ипотеке, которая, в свою очередь, состоит из разных частей, основной и переменной. Также важная особенность дифференцированного платежа состоит в том, что с каждым отчетным месяцем он идет на уменьшение согласно специальной формуле. Грубо говоря, заёмщик к концу ипотеки оплачивает минимально низкий платеж, при этом всю основную часть всех процентов успел выплатить в начале срока.

Разница в погашении ипотеки при аннуитетном и дифференцированном платеже

Разница в погашении ипотеки при аннуитетном и дифференцированном платежеГлавный вопрос, волнующий население, в каком банке в 2018 году присутствует продукт ипотеки с дифференцированными платежами?

В этом списке числятся следующие организации:

- Газпромбанк. Крупнейший российский известный банк, имеющий в своем арсенале множество выгодных ипотечных предложений с низкими ставками, комфортными для заёмщиков условиями, а главное возможностью дифференцированно выплачивать кредит.

- Россельхозбанк. Данная финансовая компания также идет навстречу своему населению, и запускает процесс формирования дифференцированных платежей по ипотеке. Это довольно повысило количество потенциальных обратившихся граждан за ипотечным кредитом практически в два раза.

Почему банки дают диффиренцированный платеж

Итак, выше перечислены, пожалуй, самые известные банки дающие ипотеку с дифференцированными платежами, с помощью которых граждане не ограничены в выборе способов гашения, а самостоятельно для себя решают, что для них будет удобней и комфортней. В 2018 году список банков не поменялся, и по сегодняшний день они успешно выдают ипотеку дифференцированными платежами.

Что дает такая схема банкам в 2018 году:

- За неимением возможности снизить процентную ставку или какое-либо другое условия, требование к физическому лицу, банки предлагают населению выгодный фундамент выплаты задолженности. Исходя из этого, привлеченные клиенты, для которых важен этот фактор, стремительно обращаются именно к ним.

- Выбранная методика начисления ежемесячных дифференцированных платежей повышает рейтинг финансовой компании, и является отличной рекламой среди граждан.

Ипотеке в Сбербанке — аннуитетный или дифференцированный платеж

Сбербанк – лидер кредитования и предоставления соответствующих услуг на финансовом рынке Российской Федерации в 2018 году. Призванный быть ответственным центром выдачи ипотечных займов, к сожалению, Сбербанк работает исключительно с аннуитетным платежом. Для столь масштабного и крупного банка важен размер процентной прибыли, и в этом случае, аннуитетный платеж принесет ему доход намного быстрее, нежели в случае с дифференцированным.

Критерии старой схемы погашения долга в Сбербанке объясняется следующими причинами:

- Сбербанк настаивает на аннуитетном платеже, потому что клиент в первую очередь выплачивает максимально начисленные проценты, и только примерно к середине срока начинает гасить основной долг взятой суммы.

- Сбербанку, как и другой системе кредитования, не выгодны досрочные погашения ипотеки. И именно поэтому, подстраховывая себя, он прибегает к аннуитетным платежам, при которых заёмщик за первые года пользования успеет выплатить некий максимум процентов.

Почему Сбербанк не относится к банкам, дающим ипотеку с дифференцированными платежами? Ответ прост – так как он благополучно существует уже на протяжении множества лет, успешно развиваясь и совершенствуясь, и не нуждаясь в дополнительных наплывов клиентов, имея при этом великую денежную потерю.

Ипотека Сбербанка на сегодняшний момент – одна из самых распространенных и популярных, благодаря существенно низкой процентной ставки, минимальным списком требований, широким выбором типов жилья, не смотря на то, что платежи по ипотеке аннуитетные, а не дифференцированные.

Заключение

Каждый человек хотел бы минимизировать денежные потери своего семейного бюджета, поэтому ищет варианты для реализации данного факта. Придавать значение схемам выплат по ипотеке очень важно. Дифференцированный платеж по ипотеке значительно сокращает часть годовых процентов, однако подходит тем клиентам, которые готовы в начале срока вносить довольно большие суммы. Поэтому, отвечая на вопрос – что лучше, платежи по ипотеке аннуитетные или дифференцированные? — ответ однозначен – для тех, кому психологически удобнее платить одну и ту же сумму каждый месяц, не заглядывая постоянно в график – для них комфортнее аннуитет.

Банки, предоставляющие ипотеку с дифференцированными платежами

Суть дифференцированного платежа заключается в следующем: погашение кредита производится при том условии, что основная сумма займа банку выплачивается равными частями, в свою очередь проценты начисляются к остатку. Существуют и другие названия для такого способа погашения кредита: коммерческий, классический, начисление процентов по остатку.

ипотека дифференцированные платежи банк

Поскольку при такой системе платежей кредит выплачивается одинаковыми долями в течение полного периода, размер общего платежа с каждым месяцем уменьшается, при этом погашение основного тела ипотечного кредита равномерно распределяется на весь ипотечный срок.

На первый взгляд может показаться, что аннуитетный тип выплат более удобен, так как сумма кредита, выплачиваемая банку, не изменяется, в результате заемщик может достаточно эффективно планировать собственный бюджет. Однако стоит учитывать, что при совершенно одинаковых условиях кредита общая сумма выплат при аннуитетных платежах будет несколько выше общей суммы, которая выплачивается по дифференцированным платежам.

Для того, чтобы полностью оценить преимущества такого типа платежей нужно рассмотреть дифференцированные платежи по ипотеке банков, которые предоставляют жилищные кредиты и сравнить их. Поскольку условия такого кредитования может несколько отличатся в разных финансовых учреждениях.

Сравнение банков с дифференцированными платежами по ипотеке

Как уже говорилось, дифференцированные платежи помогут сэкономить на переплате по любому виду кредита, и особенно это актуально в долгосрочных займах, таких как ипотека. Однако не все банки предлагают заемщику такую схему погашения. Ниже приведен список банков и их программ с самыми выгодными условиями по данной схеме погашения кредита:

- 1. ПромСбербанк – «Ипотечный».

- 2. Сургутнефтегазбанк – «На приобретение дома с участком».

- 3. Нордеа Банк – «Классический».

- 4. Петрокоммерц – «Приобретение квартиры (готовое жилье)».

- 5. Газпромбанк – «На приобретение квартир в строящихся домах», «Приобретение жилых квартир на вторичном рынке».

- 6. Санкт-Петербург – «Стандарт».

- 7. Балтинвестбанк – «Строящееся жилье»

С этого следует что, поскольку самым долгосрочным видом кредитования является ипотека, дифференцированный платежи банк не особо стремится предлагать своим клиентам. Однако для заемщика такой вид оплаты является самым выгодным.

Оформление и погашение ипотеки

eurbank.ru

Ипотечный кредит с дифференцированными платежами

Дифференцированные платежи по ипотечному кредиту — погашение долга, при котором основной долг делится на равные части.

Кроме него, каждый месяц заемщик выплачивает проценты, которые начисляются на оставшийся долг. С каждым месяцем платеж уменьшается.

Банки Москвы применяют как дифференцированные платежи, так и аннуитетные. Может показаться, что второй вид погашения более удобный, так как заемщик сможет четко контролировать свои расходы и бюджет.

Однако, при аннуитетных платежах общая сумма выплат будет немного выше. Наибольшую долю в платежах составляют проценты, то есть это может означать, что кредитополучатель в первую очередь выплатит проценты, а только затем основной долг.

ЧИТАЙТЕ: Ипотека в Россельхозбанке

Поэтому ипотечный кредит с дифференцированными платежами выгоднее. Такая система позволяет немного уменьшить сумму страхового взноса, а задолженность уменьшается быстрее.

Среди минусов таких платежей то, что в начале срока ипотеки придется платить довольно большие суммы, в сравнении с аннуитетом.

Кредитные эксперты сообщают, что доход заемщика, желающего взять ипотечный кредит с дифференцированными платежами, должен быть на 25 % выше того человека, который выбрал аннуитет.

В разных финансовых учреждениях условия по ипотеке с дифференцированными платежами несколько отличаются. Поэтому для начала нужно ознакомиться с условиями всех финансовых организаций и полностью оценить их преимущества и недостатки.

На данный момент такую ипотеку в Москве на самых выгодных условиях предлагают следующие банки:

Дифференцированные платежи по кредитам на долгий срок более выгодны для клиента, но многие банки не стремятся их предлагать.

СМОТРИТЕ: Ипотека без подтверждения дохода

Банки, использующие аннуитетную систему, получают большую прибыль от предоставления ипотеки населению.

При этом отдельные из них идут на уступки свои потребителям и предлагают более удобные графики досрочного погашения.

www.bankingtips.ru