Срок действия договора займа | ДЕНЕЖНЫЕ ЗАЙМЫ

Срок действия договора займа

Часто задают вопрос: «Как сопоставляются между собой – срок действия договора займа и необходимость фиксации требований по исковому заявлению в  суд?»

суд?»

Вопрос, конечно, интересный.

Выскажу свои мысли по этому поводу.

Начнем со срока действия договора займа.

Допустим, договорились стороны о займе, заимодавец (кредитор) передал деньги в долг – заемщику, определили сроки действия договора (сроки возврата денег).

Однако, в оговоренный срок, деньги заемщик не вернул (причины сего – опустим, сейчас нам это – не важно). Давно уже прошли, все оговоренные, сроки возврата, «задушевные» беседы с должником ни к чему не привели. Пора заимодавцу задуматься об обращении в суд за защитой своих нарушенных прав.

А будут ли входить в цену иска — проценты и договорная неустойка (пени) , которые «накапали» уже после окончания срока возврата долга?

В целях выяснения этого вопроса, обратимся к нормам Общий Части Гражданского Кодекса России.

Как Вы понимаете, по вполне объективным причинам, НИКОГДА И НИКТО не увидит в тексте договора займа (кредита) условия о том, что окончание срока действия договора влечет за собой прекращение обязательств должника по возврату денег.

Мало того, часть 1 статьи 810 ГК РФ, прямо ОБЯЗЫВАЕТ заемщика возвратить долг.

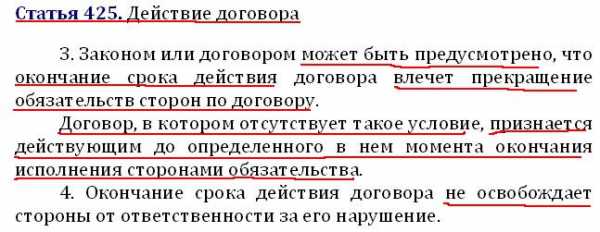

А часть 4 статьи 425 ГК РФ (на картинке выше) гласит нам о том, что и ответственность за нарушение условий договора, после окончания СРОКА ДЕЙСТВИЯ ДОГОВОРА ЗАЙМА – никуда не пропадает и продолжает свое течение по оговоренным «тарифам».

Итак, мы определились с тем, что и после того, как окончится срок действия договора займа (по договорной дате возврата), проценты и неустойка – продолжают начисляться по условиям достигнутых договоренностей.

До каких пор они могут начисляться, спросите?

Сроков нет. Это – бессрочно, то есть, до момента возврата долга, процентов и пеней или до момента расторжения договора. Как правило, здравомыслящий кредитор никогда не согласится на расторжение договора (не получив назад своих денег), поэтому должник, в целях остановки процентов и пеней, ОБЯЗАН это сделать только через суд. А в суд нужно представить весомые основания. Да и не быстрое дело – этот российский суд.

Итак, сроков (как мы выяснили) никаких нет, кроме…сроков для судебной защиты своих прав. Они ограничены, так называемым, сроком исковой давности (СИД). Для договоров займа – этот срок – ОБЩИЙ, то есть 3 года. И исчисляется СИД – не с момента заключения договора займа, а с той даты, когда деньги должны быть возвращены.

Для внесудебного взыскания долга, понятно, что никаких временных сроков не существует. Но и фактически получить деньги – становится шибко непросто. Ныне должник «умный» пошел, все норовит «нервы пощекотать», из себя вывести, да под «вымогалово» — кредитора подвести.

В конце — концов, чтобы не пропустить СИД, при оформлении иска в суд, сумму задолженности НУЖНО БУДЕТ зафиксировать в конкретной величине.

В противном случае, судья оставит исковое заявление – без движения и предоставит срок (законом такой срок назван «разумным») для устранения недостатков.

Итак, у нас «нарисовался» юридический казус.

Дэ юре (по закону)– срок действия договора займа определен только моментом фактического погашением заемщиком – своего долга.

Дэ факто (на практике, в реальной жизни) – срок договора займа ограничен 3-х годичным сроком СИД (в целях осуществления судебной защиты прав кредитора) и обязанностью истца зафиксировать цену иска – в момент обращения в суд.

Что можно предпринять для того, чтобы истребовать с должника проценты и пени, «набежавшие» с момента подачи иска в суд – до вынесения решения по существу заявленных требований и получения кредитором — реального исполнения обязательств?

Думается мне, тут есть 2 варианта действий.

- Процессы в судах первой инстанции, как правило, весьма длительны. Поэтому, примерно на третьем – четвертом заседании (по ходу процесса сами сориентируетесь, примерно – на стадии процесса под названием «судебные прения») можно изменить иск, УВЕЛИЧИВ ИСКОВЫЕ ТРЕБОВАНИЯ, на маржу между: первоначальными требованиями и теми, что «накапали» за время судебного разбирательства.

Закон позволяет это сделать.

И этот способ апробирован лично мною на практике – неоднократно.

- После вступления в законную силу, решения суда – нужно получить основной исполнительный документ (чаще всего, исполнительный лист) и направить его в соответствующее территориальное подразделение ФССП.

Я получаю листы в суде – самостоятельно, не доверяя процессу их отправки по почте.

В моей практике было 2 случая, при которых именно демонстрация официальной серо – голубоватой бумаги формата «а 4» с государственным гербом, водяными знаками, отдельным типографским номером и оттиском «живых» печатей – поспособствовала добровольному возврату долга должником.

А до этого было все одно и то же: денег — нет, да денег — нет.

Так вот, процесс взыскания – тяжек и неблагодарен, но от прохождения этого пути – никуда не деться.

И если процедура получения реальных денег затянулась, предположим, на 1 год, то вполне возможно инициировать еще один судебный процесс по взысканию вновь набежавших процентов и пеней. Ведь, как мы уже знаем, срок действия договора займа прекращает свое течение в момент полного расчета должника – по своим обязательствам (вот они «истоки», той самой, знаменитой «кредитной долговой ямы».

Но таковой практики у меня не было, хотя и от других неоднократно слышал о наличии такой возможности.

А на сегодня у меня – все. До встреч!

Метки: банковский кредит, взыскание долга, деньги в долг, должник, заемщик, КАК ВЕРНУТЬ ДОЛГ, письменный договор денежного беспроцентного займа, расписка

Вы можете следить

за ответами к этой записи через RSS.

Вы можете оставить отзыв или трекбек со своего сайта.

odaljivaidengi-gramotno.ru

2.3.2. Срок действия договора займа и срок возврата займа

Условие о сроке также является существенным условием договора, поскольку ст. 810 ГК устанавливается обязанность пайщика возвратить «…полученную сумму займа в срок и в порядке, которые предусмотрены договором займа». Как правило, кредитные кооперативы не предоставляют займы, не оговаривая срок возврата денежных средств или определяя его моментом востребования, но это также является «сроком» в определении ст. 190 ГК.

Примечание 28:

Как установлено п.1, ст. 810 ГК, «…когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором». Поэтому кооператив может, не устанавливая срока возврата займа, оговорить в течение которого он должен быть возвращен после предъявлению пайщику требования об этом. Такое встречается редко, но может быть использовано в кредитных продуктах, когда пайщик заинтересован в привлечении займа на неопределенный срок, но готов удовлетворить требование кооператива о досрочном возврате. Например, если пайщик использует долгосрочные финансовые инструменты и предпочитает взять заем на финансирование текущих потребностей, чем терять в доходности, разрывая срочные договора финансовых вложений.

Условие о сроке излагается в следующей редакции:

Заем предоставляется сроком на ____ мес. (лет) с ___________ г. до ___________ г. Договор действует до полного исполнения пайщиком обязательств по займу.

Или, если срок договором не устанавливается:

Заем предоставляется под условием возврата пайщиком денежных средств в течение ___ дней, после предъявления кооперативом требования о возврате.

Срок возврата займа и срок действия договора займа понятия взаимообусловленные, не идентичные. В соответствии с п. 3 ст. 810 ГК, «сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет», т.е. фактически договор действует до полного исполнения заемщиком обязательств по займу, а не только в течение оговоренного договором срока, на который пайщику предоставляются денежные средства.

Если Вы определяете срок действия договора периодом, на который пайщику предоставлены денежные средства, то за пределами этого срока Вы уже не сможете применять договорную неустойку. Если же Вы определите срок завершения договора датой исполнения пайщиком своих обязательств, то даже если суд удовлетворить Ваше требование о досрочном возврате займа, кооператив сохранит возможность «… предъявлять к заемщику дополнительные требования, связанные с задолженностью по … договору (взыскание договорных процентов, неустойки, обращение взыскания на предмет залога, предъявление требований к поручителям и т.п.), вплоть до фактического исполнения решения суда о взыскании долга по этому договору»

В. Условие о валюте, в которой предоставляется …заем для кооператива неактуально, поскольку все операции осуществляются им в рублях РФ. Наименование российской валюты указывается в соответствующем разделе индивидуальных условий безальтернативно.

1 П.8 Информационного письма Президиума ВАС РФ от 13.09.2011 N 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре».

- < Назад

- Вперёд >

www.smolfinance.ru

Срок действия договора займа

Тождественны ли срок действия договора займа и срок возврата денежных средств по договору займа? Правомерно ли продление срока действия договора займа без продления срока возврата денежных средств по договору займа? Правомерно ли начисление процентов в рамках договора займа и процентов за пользование чужими денежными средствами, если срок возврата займа по договору наступил, а срок действия договора займа продлен? Буду признательна за ссылки на судебную практику в ответах на заданные вопросы.».

Заемные средства может предоставить любое юридическое или физическое лицо, в том числе индивидуальный предприниматель, заключив договор займа с заемщиком. Лицо, предоставляющее заем, выступает в роли заимодавца.

Заемщик обязан вернуть заимодавцу предмет займа в срок, который указан в договоре займа. Этот срок может быть определен в договоре конкретной датой или моментом востребования.

В том случае, если стороны в договоре срок возврата займа не определили, то заемщик должен вернуть денежные средства заимодавцу в течение 30 дней со дня предъявления заимодавцем требования о возврате предмета займа (п. 2 ст. 810 ГК РФ). В суде может возникнуть необходимость подтвердить тот факт, что заимодавец предъявил требование заемщику.

В соответствии с п.1 ст.809 ГК РФ, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Согласно п.2 той же статьи при отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

В п.1 ст. 811 ГК РФ определены последствия нарушения заемщиком договора займа: если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п.1 ст.395 Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных п.1 ст.809 настоящего Кодекса.

Таким образом, за просрочку уплаты суммы долга в силу закона у заемщика помимо договорных обязательств возникает дополнительное внедоговорное обязательство по уплате процентов в размере, предусмотренном п.1 ст.395 ГК РФ. Вместе с тем истечение срока договора займа не является основанием для прекращения обязательств, вытекающих из договора займа, как по уплате основной суммы долга, так и процентов по нему.

Проценты по договору займа в отличие от процентов, взыскиваемых за неисполнение денежного обязательства по п.1 ст.395 ГК РФ, являются не дополнительным обязательством, а элементом главного обязательства по договору займа.

После окончания срока договора в случае просрочки уплаты суммы долга кредитор имеет право в соответствии с п.2 ст.809 ГК РФ требовать исполнения этого главного обязательства и в отношении основной суммы долга, и в отношении предусмотренных договором процентов.

Таким образом, истечение срока договора займа не является основанием для прекращения обязательств, вытекающих из договора займа, как по уплате основной суммы долга, так и процентов по нему. Данный вывод приведен в Постановлении Президиума Верховного Суда РФ от 06.01.2002. В апелляционном определении Магаданского областного суда от 19.06.2013 № 33-593/2013, также сделан вывод о правомерности взыскания договорных процентов за пользование займом, после прекращения срока действия договора. Следовательно, срок действия договора займа не является тождественным сроку возврата заемных средств, существенным условием договора является момент и срок возврата денежных средств по договору займа. Между тем, условия договора должны толковаться буквально. В случае, если стороны в договоре согласовали конкретный срок возврата займа, то факт продления срока действия договора, без изменения срока возврата заемных средств, не является основанием для изменения срока возврата займа.

Дополнительно Вы можете ознакомиться со статьями:

Как взыскать с заемщика сумму займа и проценты после истечения срока займа;

Может ли договор займа быть признан незаключенным, если заимодавец нарушил правила оформления передачи предмета займа;

Обоснование данной позиции приведено ниже в материалах ЮСС «Система Юрист»

Что нужно проверить заимодавцу при заключении договора займа

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.Попробуйте бесплатно

www.law.ru

Срок действия договора займа

Срок договора, его значение, исчисление

Прежде всего необходимо заметить, что рассматриваемые ниже положения о сроках и правах сторон договора прямо не закреплены ни в одной статье ГК РФ. Эти положения представляют собой выводы из анализа и синтеза общих положений гражданского законодательства о сроках в гражданских правоотношениях применительно к договору займа. Однако такой теоретический подход необходим для лучшего понимания процедуры обращения в суд за защитой своих прав, в частности по договору займа.

Определение договора займа, данное в ГК РФ, не содержит указания на срок его заключения. Исходя принципа свободы договора стороны самостоятельно определяют срок договора (срок, на который заемщик передает должнику сумму, определенную договором займа).

Срок договора, его начало, течение и прекращение имеют важное значение и определяют наличие или отсутствие у сторон прав, характеризующих их как субъектов гражданского права: должника и кредитора.

Так, фактическая передача денег считается моментом заключения договора займа и определяет начало срока его действия. С начала течения срока договора граждане вступают в гражданские правоотношения. Лицо, взявшее в долг, приобретает статус должника, а лицо, передавшее сумму займа, приобретает статус кредитора. Соответственно, должник берет на себя обязанность возвратить сумму займа, а кредитор приобретает право требования возврата переданной суммы. Течение срока договора определяет также возможность сторон использовать свои права и обязанности.

Правовой статус должника обязывает его возвратить сумму займа в момент, определенный договором. Например, граждане заключили договор займа, согласно которому должник обязуется вернуть взятую в долг сумму 21 декабря; в этот день у должника непосредственно возникает обязательство возврата суммы долга. В случае, если договор займа заключен на период времени, определяемый днями и месяцами, обязанность должника возвратить сумму займа возникает непосредственно с момента (дня), когда истекает такой срок. До наступления даты возврата займа, определенной договором, у должника существует право возврата взятой в долг суммы. Данное право предоставляет должнику возможность досрочно исполнить свое обязательство по возврату взятой в долг суммы. Исключение составляет случай, когда сторонами в договор займа включено условие о невозможности досрочного исполнения обязательства. Указанное положение содержится в ст. 315 ГК РФ «Досрочное исполнение обязательства». В соответствии с данной статьей должник вправе исполнить обязательство до срока, если иное не предусмотрено законом, иными правовыми актами или условиями обязательства либо не вытекает из его существа. Однако досрочное исполнение обязательств, связанных с осуществлением его сторонами предпринимательской деятельности, допускается только в случаях, когда возможность исполнить обязательство до срока предусмотрена законом, иными правовыми актами или условиями обязательства либо вытекает из обычаев делового оборота или существа обязательства.

В случае, если в договоре указано, что должник обязуется возвратить взятую в качестве займа сумму до определенного числа, такая обязанность возникает у него с момента заключения договора. У кредитора возможность реализовать свое право требовать возврата суммы долга возникает на следующий день после определенного договором дня возврата должником суммы займа либо последнего дня срока, в течение которого должник согласно договору займа должен был произвести возврат долга. Исключение из данного правила составляет утрата обеспечения обязательств заемщика (подробнее см. «Обеспечение договора займа (залог, поручительство)»).

Срок возврата заемных средств и срок действия договора займа — не одно и то же

Данные положения можно рассматривать как двухстороннюю гарантию, предоставляемую законодателем сторонам договора. Сущность такой гарантии состоит в том, что, с одной стороны, несмотря на обременение должника обязанностью возвратить взятую в соответствии с договором займа в качестве долга денежную сумму, он наделяется правом возврата долга в любое удобное для него время, хотя срок займа не истек. С другой стороны, возможность кредитора непосредственно реализовать право требования суммы займа лишь с момента просрочки должником срока, определенного договором, охраняет право должника свободно распоряжаться взятой в долг суммой и возвратить ее ко времени, определенному договором. В противном случае у кредитора существовала бы возможность потребовать возврат переданной по договору займа суммы на следующий день после заключения договора. Существование такой возможности существенно ущемило бы права должника и являлось бы препятствием для развития данной группы гражданско-правовых правоотношений.

Как уже говорилось выше, начало, течение и прекращение сроков урегулировано ст. 190 ГК РФ. Статья 191 ГК РФ устанавливает специальные требования относительно срока, определенного периодом времени. Течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало. Так, если согласно условиям договора займа должник обязан вернуть полученные в долг деньги через месяц, течение срока начинается на следующий день после заключения договора (фактической передачи денег по расписке), т. е., например, с 22 мая, в то время как договор считается заключенным 21 мая. Соответственно, датой возврата будет 22 июня (при заключении договора займа на полгода – 22 ноября). Аналогичные правила применяются для срока, исчисляемого полугодием либо кварталом. Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока (подробно окончание сроков урегулировано ст. 192 ГК РФ «Окончание срока, определенного периодом времени»).

Отдельно стоит рассмотреть сроки, определяемые в полмесяца. Согласно нормам ГК РФ такой срок исчисляется в днях и равен пятнадцати дням. В этом случае месяц берется равным тридцати дням.

К особенностям исчисления сроков, определенных месяцами, относится исчисление сроков, определенных в месяцах, если в том месяце, на который приходится окончание срока, нет соответствующего числа. В этом случае срок истекает в последний день этого месяца. Так, месячный срок, начавшийся 31 января, истечет 28 февраля, а в високосный год – 29 февраля.

Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (ст. 193 ГК РФ). Под нерабочими днями понимаются выходные и праздничные дни, а также дни, которые в соответствии с актами Правительства признаны нерабочими (например, перенесение выходного дня). Соответственно, если срок по договору займа истекает в воскресенье, то днем надлежащего исполнения должником обязательства по возврату суммы займа считается понедельник. Если, например, следующий за воскресеньем понедельник приходится на какой-либо праздник, например 12 июня 2006 г., то срок исполнения обязательства переносится на вторник. В данном примере срок исполнения обязательства приходится на 11 июня 2006 г., т. е. воскресенье. Следовательно, обязанность должника возвратить сумму долга должна быть исполнена 12 июня 2006 г. – следующий за воскресеньем первый рабочий день понедельник, однако, как мы уже знаем, 12 июня является праздничным (нерабочим) днем. Соответственно, днем исполнения обязательства будет следующий за праздничным первый рабочий день – 13 июня. Как видно из приведенного примера, окончание срока увеличивается на два дня. С другой стороны, право требования кредитора возврата суммы взятых в долг денежных средств также «отодвигается» на два дня. Истечение срока 11 июня определяет возможность кредитора воспользоваться правом требования возврата долга с 12 июня, однако учитывая, что в приведенном примере срок исполнения обязательств истекает 13 июня, право требования у кредитора возникает с 14 июня, т. е. со дня, следующего за датой окончания срока займа для должника.

Перенос срока исполнения обязательства может быть вызван и другими причинами. Например, должник и кредитор проживают в разных городах, а договор займа заключен между ними в момент пребывания кредитора в городе проживания должника либо наоборот. Согласно договору займа стороны определили, что должник возвратит сумму займа через месяц почтовым переводом. Последний день срока, т. е. день исполнения должником обязательства по возврату долга, выпал на воскресенье (нерабочий день). Придя в понедельник в почтовое отделение, должник обнаружил, что в этот день почта закрыта на санитарную обработку – день является для почтового отделения нерабочим. Возможности воспользоваться услугами другого почтового отделения либо банка должник не имеет, так как проживает в отдаленном районе. В данном случае днем исполнения обязательства будет считаться следующий за днем окончания санитарной обработки день, когда почтовое отделение возобновит свою работу.

По общему правилу, установленному п. 1 ст. 194 ГК РФ, должник обязан осуществить передачу кредитору взятой в долг суммы до 24 ч даты, определенной в договоре как день возврата долга. В качестве исключения можно рассматривать случай, когда возврат суммы долга надлежит осуществить банковским или почтовым переводом. Если стороны при заключении договора займа достигли такой договоренности, то срок исполнения должником обязательства по возврату долга истекает в час закрытия соответствующей организации. Так, если режим работы почты определен с 9 до 20 ч, должник считается просрочившим исполнение обязательства, если он не перевел требуемую сумму до закрытия почты, т. е. до 20.00. В то же время внутренними правилами организации, например банка, в рамках рабочего времени могут быть установлены часы производства определенных операций. Так, если банк работает с 9 до 20 ч, а денежные переводы осуществляются с 10 до 16 ч, моментом просрочки возврата долга следует считать время прекращения осуществления банком операций по переводу денежных средств, т. е. 16.00. (Рассматриваемые положения закреплены в ст. 194 ГК РФ «Порядок совершения действий в последний день срока».)

Кроме указания конкретного срока, на который между сторонами заключается договор займа, законодательством предусмотрена возможность сторон определить момент исполнения обязательства, указав как момент такого наступления определенное событие. Из содержания ст. 190 ГК РФ следует, что такое событие должно неизбежно наступить. Например, стороны в качестве такого события могут выбрать начало соответствующего сезона, в частности наступление лета или зимы, достижение одной из сторон определенного возраста и др. Если сторонами указано событие, наступление которого носит условный характер, то в данном случае имеет место договор займа, заключенный под условием. Данный вид сделок (договоров) регулируется нормами ст. 157 ГК РФ «Сделки, совершенные под условием».

Так, сделка считается совершенной под отлагательным условием, если стороны поставили возникновение прав и обязанностей в зависимость от обстоятельства, относительно которого неизвестно, наступит оно или не наступит. Сделка считается совершенной под отменительным условием, если стороны поставили прекращение прав и обязанностей в зависимость от обстоятельства, относительно которого неизвестно, наступит оно или не наступит. Если наступлению условия недобросовестно воспрепятствовала сторона, которой наступление условия невыгодно, то условие признается наступившим. Если наступлению условия недобросовестно содействовала сторона, которой наступление условия выгодно, то условие признается ненаступившим.

Однако применение такого вида условий к договору займа не только нецелесообразно, но и невозможно. Например, сторонами заключен договор займа: кредитор передает должнику денежную сумму, а должник обязуется ее возвратить, если футбольная команда, за которую он болеет, окажется в полуфинале. Если же этого не произойдет, получается, что взятая в долг сумма переходит к должнику и он утрачивает обязанность по ее возврату. Однако по договору займа после получения денежных средств у должника возникает обязанность, которая однозначно определяет, что взятую в качестве долга сумму он должен вернуть. Это определяется и самим понятием договора займа. Таким образом, включение в договор займа подобных условий делает его абсурдным именно как договор займа.

В качестве еще одного вида срока, на который между сторонами может быть заключен договор займа, следует назвать срок, наступление которого, с одной стороны, определяется как наступление условия, которое неизбежно должно наступить, а с другой стороны, как, например, период времени, исчисляемый в днях, неделях или месяцах после того, как наступит указанное в договоре займа условие. Например, заключив договор займа, стороны пришли к соглашению, что должник обязуется возвратить взятую в качестве долга сумму через неделю после Нового года. В данном договоре в качестве условия, которое должно неизбежно наступить, выступает Новый год (фактически стороны оговаривают даже конкретное число – 1 января следующего года). Период времени, по истечении которого должник обязуется возвратить долг, – одна неделя, отсчет которой должен осуществляться после наступления Нового года. Учитывая, что неделя равна семи дням, дата возврата суммы, взятой в долг, назначена на седьмое января следующего года. Поэтому в данном примере можно четко определить дату возврата и указать в тексте договора, что «должник обязуется возвратить взятую в качестве долга сумму седьмого января» (например, 2007 г.).

Принцип свободы договора предоставляет гражданам, заключающим договор займа (как и любой другой договор), право самостоятельно определять не только сроки его исполнения, но и способ исчисления выбранных сроков.

Кроме того, стороны могут не указывать конкретного срока, на который они заключают договор займа. Момент возврата взятой в долг денежной суммы может определяться моментом обращения кредитора к должнику с требованием о возврате долга. В данном случае срок заключенного договора будет иметь вид «до востребования». Такое условие подлежит обязательному указанию в договоре. Помимо этого, стороны самостоятельно определяют, в течение какого времени после обращения кредитора к должнику с требованием вернуть взятую в долг денежную сумму последнему надлежит исполнить свое обязательство.

Пример

Договор займа между физическими лицами – это соглашение, заключенное между двумя сторонами, являющимися физическими лицами о том, что одна из них передает, а другая принимает денежные средства или иные активы во временное пользование на установленный, в результате договоренностей, срок и за определенную плату.

7. Согласование в договоре срока и порядка возврата суммы займа

Документ является подтверждением взятых сторонами друг перед другом обязательств. Составление, а также исполнение договора регулируется ст.ст. 807, 808, 812 Гражданского кодекса Российской Федерации, а также ст. 32 Гражданского процессуального кодекса РФ.

Форма договора займа между физическими лицами должна быть письменной в случае, если сумма, в которую оценивается его предмет, превышает сумму минимальной оплаты труда в десять раз. При иных обстоятельствах форма договора устанавливается сторонами по желанию сторон – она может быть как письменной, так и устной. Соглашение, составленное в письменной форме, как правило, заверяется нотариусом. Однако данное условие существенного влияния на юридическую сторону документа не оказывает. Договор займа меду физическими лицами также может быть подтвержден подписями свидетелей его заключения и передачи денежных средств или иных активов.

В соглашении должны быть предусмотрены вопросы формы, в которой будет передан предмет займа, размера процентов за пользованием им, а также ответственности сторон за невыполнение или ненадлежащее выполнение условий договора. Что касается формы передаваемого предмета договора, то, например, денежные средства могут быть перечислены со счета в банке на другой счет в безналичной форме. Если заемщик имеет дело со случаем, когда договор, по каким-либо причинам, был подписан на большую сумму, чем он получил фактически, то он имеет полное право оспаривать этот факт в суде. Если сумма переданных денежных средств или количество иных активов по факту меньшее, то договор считается таким, который заключен на сумму фактически полученных средств или активов, или признается недействительным. Договор составляется в двух экземплярах и подписывается представителями сторон.

ГК РФ Статья 807. Договор займа

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей )

1. По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

2.3.2. Срок действия договора займа и срок возврата займа

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

3. Если займодавец в силу договора займа обязался предоставить заем, он вправе отказаться от исполнения договора полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленный заем не будет возвращен в срок.

Заемщик по договору займа, в силу которого займодавец обязался предоставить заем, вправе отказаться от получения займа полностью или частично, уведомив об этом займодавца до установленного договором срока передачи предмета займа, а если такой срок не установлен, в любое время до момента получения займа, если иное не предусмотрено законом, иными правовыми актами или договором займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

4. Договор займа может быть заключен путем размещения облигаций. Если договор займа заключен путем размещения облигаций, в облигации или в закрепляющем права по облигации документе указывается право ее держателя на получение в предусмотренный ею срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента.

5. Сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику.

6. Заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо путем предложения делать оферту, направленного неопределенному кругу лиц, если законом такому юридическому лицу предоставлено право на привлечение денежных средств граждан. Правило настоящего пункта не применяется к выпуску облигаций.

7. Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются .

Еще статьи по теме

berkutgun.ru

Образец продления (пролонгации) договора займа

В ситуации, когда приближается срок погашения займа, но денег на выплату долга нет, необходимо обратиться к заимодателю с заявлением о продлении соглашения. Любой договор займа может быть продлен (или пролонгирован) на определенный срок, который оговаривается сторонами.

О том, что представляет собой процедура пролонгации и какие документы при этом составляются, можно прочитать ниже.

Что это такое пролонгация

Пролонгация договора займа – это, по сути, продление срока возврата средств. Пролонгация осуществляется по заявлению заемщика и требует обязательного согласия заимодателя.

Любой договор займа, независимо от того, кем являются его стороны (физические или юридические лица) может быть продлен на определенный срок. Соглашение может быть пролонгировано неограниченное количество раз – никаких законодательных ограничений здесь нет.

Продление договора займа означает для заемщика снижение финансовой нагрузки, так как при составлении дополнительного соглашения или перезаключении договора оставшаяся сумма долга «раскидывается» на новый период времени.

Таким образом, происходит снижение размера ежемесячных выплат на определенный отрезок времени или до полного погашения долга.

День внесения последнего платежа может быть перенесен на несколько месяцев или лет, продолжительность отсрочки полностью зависит от решения заимодателя.

Следует отметить, что пролонгация договора займа не меняет основных условий кредитования. Процентные ставки, права и обязанности сторон, способы погашения и т. д. остаются теми же.

Пролонгация договора займа выгодна для обеих сторон: заемщик получает возможность погасить долг без доведения дела до суда, а заимодателю по прежнему поступают выплаты по займу.

В то же время вместе с продлением срока кредитования возрастает сумма уплаченных процентов за период пользования средствами, так как он становится больше.

Прежде чем подавать заявление на пролонгацию соглашения, необходимо оценить, сколько придется в дальнейшем переплатить по процентам.

В каких случаях осуществляется

Финансовые эксперты выделяют несколько основных условий, при которых действительно стоит обращаться за пролонгацией.

Все эти условия касаются ухудшения материального положения заемщика и могут произойти в таких ситуациях, как:

- потеря или смена работы;

- понижение в должности;

- существенное снижение заработной платы;

- болезни, дорогостоящее лечение;

- различные форс-мажорные обстоятельства;

- временные затруднения с финансами по другим причинам.

Отдельно следует рассмотреть соглашения, где в качестве заемщика выступает юридическое лицо (например, в договоре займа с учредителем).

У фирмы просто напросто может не быть денег на то, чтобы погасить долг в установленные сроки, поэтому единственное, что остается сделать – это продлить соглашение.

Порядок продления договора займа

Порядок продления договора займа зависит от того, кто является сторонами соглашения.

Если в качестве заемщика выступает физическое лицо, а сам договор заключен с микрофинансовой организацией, порядок продления будет выглядеть примерно так:

- в большинстве микрофинансовых компаний пролонгация – это продление договора заема еще на такой же срок, однако проценты, которые уже были начислены, следует погасить. В этом и состоит принцип работы таких учреждений;

- пролонгация договора заема может быть осуществлена только лицом, непосредственно подписавшим соглашение с конкретной организацией;

- договор может быть продлен только при наличии паспорта;

- сроки пролонгации могут составлять от нескольких дней до нескольких недель и зависят от желания заемщика;

- количество пролонгаций в большинстве микрофинансовых организаций ограничено и может составлять до десяти раз;

- процесс пролонгации включает такое условие, как частичное погашение задолженности. Таким образом, заемщик выплачивает проценты, погашает часть ссуды и в течение продленного периода времени обязан выплатить весь заем.

Для того чтобы продлить договор займа, нужно обратиться к заимодателю (т. е. в организацию) и написать заявление на продление соглашения. Далее заемщик делает все необходимые взносы и продолжает погашать займ до вновь определенного срока.

Пролонгация договора займа в микрофинансовой организации – довольно серьезный процесс, забыв о котором, можно сделать свое финансовое положение еще хуже.

Другой пример пролонгации договора займа не касается микрофинансовых организаций.

Довольно часто договора заема заключаются между физическим и юридическим лицом внутри одной организации (например, займ от учредителя фирме или наоборот). При составлении договора заема следует уточнить, войдет ли в него положение об автоматическом продлении или нет.

Если контрактом автоматическое продление не предусмотрено, стороны обязаны оформить дополнительное соглашение. Условия остаются такие же, как и в основном документе.

В дополнительном соглашении следует обозначить точные сроки действия пролонгированного контракта.

Для оформления допсоглашения применяется специальный бланк, куда вносят номер продлеваемого контракта, а также информацию об участниках сделки.

Если вместе с увеличением срока изменяются условия основного договора, могут быть составлены приложения или другие документы. Их наименования также нужно перечислить в допсоглашении.

Пролонгация договора займа на неопределенный срок нужна для того, чтобы не потребовалось оформление нового контракта после того, как срок действующего будет завершен.

Для этого при заключении сделки нужно обозначить в документе возможность автоматического продления на неопределенный период. Также следует вписать срок продления действующего контракта. Лучше всего увеличивать его на период от одного года.

Дополнительное соглашение оформляется в двух экземплярах, один из них прикрепляется к договору заема.

Образец соглашения

Чаще всего стороны обозначают условия увеличения срока договора сразу в основном документе. В подобном случае контракт будет продлен автоматически, если до завершения периода действия одна из сторон не сообщит об отказе в продлении.

Если же договор заема не содержит положений об автоматическом продлении, но стороны при этом желают продлить контракт на еще один срок, можно просто составить дополнительное соглашение.

Ниже представлен образец оформления дополнительного соглашения о продлении договора заема.

Продление договора займа между юридическими лицами

В предмете договора заема между юридическими лицами можно написать, что настоящий договор может быть продлен на новый срок (например, на один год). Сроки здесь можно и не обозначать, в таком случае они просто прописываются в дополнительном соглашении.

В основном документе также следует написать, что продление договора осуществляется по письменному соглашению сторон.

Во всем остальном продление договора заема между организациями осуществляется так же, как и в случае, когда сторонами являются физлица (или физическое и юридическое лицо).

Между физическими лицами

Любой договор заема между физическими лицами, независимо от типа соглашения (процентный займ, беспроцентный, с залогом или без), может быть продлен на определенный срок.

Для этого заемщик должен сообщить заимодавцу о своем намерении, после чего стороны составляют дополнительное соглашение. Пролонгация контракта может быть осуществлена исключительно при обоюдном согласии.

Если речь идет о пролонгации договора займа с залогом, нужно просто оформить и подписать дополнительное соглашение о продлении срока договора заема и договора залога к нему.

Займа с учредителем

Между учредителем и фирмой чаще всего заключается договор беспроцентного займа, причем в роли заимодателя, как правило, выступает именно директор.

Зачастую при наступлении срока погашения долга у заемщика (т. е. у фирмы) нет средств в количестве, достаточном для погашения ссуды. В данном случае заключается дополнительное соглашение к основному договору о его продлении.

Вместе с дополнительным соглашением о пролонгации договора беспроцентного займа составляется новый график платежей.

Таким образом, пролонгация договора займа – процесс довольно серьезный, но не такой уж и сложный. Серьезный он по большей части именно для заемщика, так как в случае несвоевременного обращения к заимодателю с просьбой о продлении заемщик может влезть в еще большие долги.

В большинстве случаев процедура пролонгации договора заема предполагает заключение дополнительно соглашения, в котором прописываются новые сроки погашения ссуды.

Видео: Ответ адвоката — как оформить договор займа денег

zaimexpert.ru

Срок договора займа: действия и возврата

Заключение любого договора предусматривает наличие существенных условий, без которых сделка признается недействительной, и не существенных – включение которых в текст документа осуществляется по желанию сторон. Сделка по передаче средств, имущества взаймы не является исключением: обязательным является лишь фиксация суммы займа, а все остальное, включая продолжительность заемных отношений, не обязательно прописывать.

Срок, на который происходит заключение договора займа, вовсе не приравнивается к сроку исполнения обязательств – заемщику в любом случае полагается вернуть долг либо в зафиксированную в документе дату, либо по требованию займодавца (по закону отводится 30 дней, но стороны могут остановиться на других цифрах), если это условие не было обговорено.

Срок действия договора займа далеко не пустяковая договоренность, он влияет:

- На возможность досрочного погашения;

- На определение периода, когда начнет исчисляться просрочка, а соответственно и штрафные санкции;

- На срок исковой давности по праву требования возврата задолженности (по общему правилу он равен трем годам).

На какой срок возможно оформление договора займа

Срок действия договора займа между физическими лицами, организациями и различными субъектами права не имеет законодательных ограничений: можно одалживать вещи и деньги хоть на несколько дней, хоть на несколько десятилетий. Займодавцы с заемщиками сами решают и определяют продолжительность своих отношений и момент исполнения обязательств.

Срок действия заемных договоров является тем условием, которое характеризует сделку:

- Как краткосрочную, если она заключается меньше, чем на год;

- Как долгосрочную, если она оформляется более, чем на 12 месяцев.

Если установленный изначально срок не устраивает одну из сторон, то по решению обоих участников его можно изменить в большую или меньшую сторону, заключив соответствующее дополнительное соглашение о его сокращении или продлении (пролонгации).

Образец претензии по договору займа можно скачать на сайте Конструктора документов FreshDoc.ru. Готовую претензию лучше отправить по почте с уведомлением о доставке, чтобы на руках были доказательства того, что должник претензию получил.

Популярные документы и процедуры:

www.freshdoc.ru

образец и порядок оформления, юридические аспекты, основные условия

Подписывая договор займа, гражданин берет на себя обязательство своевременного возврата денежных средств МФО. Финансовые трудности, возникшие у заемщика, не освобождают его от уплаты микрокредита. Несвоевременное погашение долга грозит заемщику крупными штрафами и судебными разбирательствами. Существует ли альтернатива?

Услуга пролонгации позволит продлить срок действия кредитного договора и своевременно погасить задолженность, избежав неприятных последствий.

Общие положения

Пролонгация договора займа представляет собой возможность продления срока кредитования после завершения даты полного погашения задолженности. Множество МФО предлагают клиентам услугу, прописывая ее основные условия в договоре займа.

Процедура осуществляется на основании соответствующего заявления от заемщика и согласия заимодателя. Законодательные органы не ограничивают количество и срок действия пролонгации. Срок погашения долга может быть отсрочен на несколько лет или месяцев зависимо от решения кредитора.

Соглашение пролонгации позволит участникам сделки внести следующие коррективы в договор займа:

Договоренность с МФО

- Отсрочка даты погашения долга. Путем изменения графика обязательных платежей сумма взносов будет уменьшена, что позволит должнику урегулировать финансовые проблемы.

- Увеличение суммы микрозайма. Такой тип соглашения актуален в тех случаях, когда заемщику необходимо больше кредитных средств, а МФО готова предоставить дополнительную сумму.

- Изменение процента по займу. Коррективы могут быть внесены в том случае, если процент по кредиту зависим от инфляции или ставки рефинансирования.

- Внесение коррективов в график оплаты долга. МФО предоставляет возможность отложить выплату процентов на последний платеж, а клиент будет ежемесячно возвращать тело займа.

- Изменение условий займа под 0%. Как правило, речь идет о продлении срока возврата кредитных средств между юридическими лицами.

Когда необходимо воспользоваться услугой?

Специалисты выделяют несколько случаев, при которых клиентам МФО рекомендовано продление срока действия договора. Среди них следующее:

- утрата главного источника дохода

- внезапная потеря места трудоустройства

- продолжительная задержка оплаты труда

- серьезные заболевания, требующие дорогостоящего лечения

- отсутствие физической возможности внести платеж, к примеру, выезд за границу

- реорганизация или полная ликвидация бизнеса, банкротство предприятия

Условия предоставления пролонгации

Подписание договора

Микрофинансовые организации рассматривают заявки о продлении срока займа в индивидуальном порядке. На положительное решение оказывают влияние следующие факторы:

- Кредитная история. На одобрение заявки могут рассчитывать клиенты, у которых ранее не было крупных просрочек, судебных разбирательств с банковскими учреждениями.

- Объективная причина. В том случае, если заемщик испытывает серьезные материальные трудности и может подтвердить их документально, работники МФО примут положительное решение.

Клиенты с испорченной кредитной историей, неоднократно нарушавшие условия кредитного договора, рискуют получить отказ в предоставлении услуги пролонгации.

Особенности оформления

Первый шаг клиента МФО – письменное обращение к кредитору. Документ должен содержать объективные причины, оправдывающие необходимость пролонгации договора.

При положительном решении заемщик и представители МФО рассматривают внесение коррективов, составляют и подписывают дополнительный договор. Правильный образец пролонгации договора займа должен содержать следующие данные:

- наименование соглашения, место и дата составления

- данные об участниках договоренности

- номер действующего кредитного договора и дата его заключения

- нововведения, изменившие условия договора займа

- срок действия новой договоренности

- подписи участников сделки

Обратите внимание. Пролонгация, как правило, затрагивает лишь тело микрозайма. Проценты за возможность использования денежных средств необходимо внести своевременно.

Договор пролонгации позволит клиенту МФО реструктуризировать долг и своевременно принять меры по погашению задолженности без судебных разбирательств и штрафных санкций.

При оформлении беспроцентного займа

Подписание допсоглашения

Принцип пролонгации беспроцентного займа идентичен классическому варианту услуги. Физические и юридические лица вправе заключать все виды договоров, как с вознаграждением в виде процентов, так и без него.

Клиентам МФО необходимо обратить внимание на уловки кредиторов. Взяв заемные средства под 0% по выгодной акции, заемщик рассчитывает на беспроцентную пролонгацию.

Практика показала, что микрофинансовые организации позволяют продлить срок действия договора счастливым обладателям беспроцентного займа, но не на условиях акции, а на стандартных. К кредиту гражданина будет применена стандартизированная процентная ставка.

Комиссионный сбор

Микрофинансовые организации берут дополнительную комиссию за услугу пролонгации. Как правило, комиссия варьируется в пределах 25% от суммы кредита. Продление сроков кредитования осуществляется по факту внесения комиссионного сбора. В распоряжении клиентов несколько удобных способов внесения платежа:

Имеет ли дополнительное соглашение юридическую силу?

Договор пролонгации регулируется на законодательном уровне 42 главой ГК РФ. В соответствии с установленными нормами, документ имеет юридическую силу после его подписания сторонами сделки. С этого момента наступает ответственность сторон соглашения.

В том случае, если заемщик не вернул кредитные средства после заключения пролонгации, возникает просроченная задолженность. Гражданина ожидают штрафные санкции, пеня или судебные разбирательства в зависимости от условий конкретной МФО.

Обратите внимание. По завершении срока действия договора займа происходит окончание дополнительного соглашения, но юридическая ответственность сторон остается в силе.

Изучение нюансов

Договор пролонгации характеризуется следующими особенностями, которые необходимо знать участникам сделки:

- Дополнительное соглашение не влияет на основные условия кредитного договора.

- Процентная ставка, обязательства клиента и другие принципиально важные условия остаются теми же.

- Пролонгация договора по микрокредиту в автоматическом режиме продлевает срок действия остальных соглашений.

- Правомерным принято считать лишь пролонгацию договора займа по правильному образцу. При нарушении правил заполнения, документ утрачивает юридическую силу.

Преимущества и недостатки

Перед заключением договора пролонгации клиенту МФО нужно взвесить все «за» и «против». Услуга сопровождается следующими преимуществами:

- Чистая кредитная история. Несвоевременное погашение долга по займу портит кредитную историю, что затрудняет последующие оформления кредита. Воспользовавшись услугой пролонгации, заемщик может сохранить свою репутацию и при необходимости получить займ на выгодных условиях.

- Отсутствие негативных последствий. Должники МФО рискуют столкнуться с неприятностями при игнорировании обязательных платежей: штрафы, пеня, судебные разбирательства или общение с коллекторами. Продление договора займа позволит исключить негативные последствия и своевременно вернуть кредитные средства.

Существует вторая сторона медали. При переносе срока оплаты долга постепенно возрастает сумма процентов, начисленных по микрокредиту. Соответственно клиент столкнется с переплатой по займу.

Таким образом, договор пролонгации – это эффективная мера, позволяющая должнику уменьшить финансовую нагрузку, а кредитной организации своевременно получить кредитные средства.

Гибкие условия, отсутствие необходимости обращения в судебные органы, наложения штрафов и прочих санкций, усугубляющих положение должника, являются очевидными преимуществами договора пролонгации.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net