Договор денежного займа между физическими лицами в 2018 году

Займ, полученный у физлица, нередко становится альтернативой банковскому кредиту. Но важно правильно оформить сделку. Каковы нюансы денежного займа между частными лицами в 2018 году?

Получить срочный денежный займ можно не только в банке или иной кредитной организации. Занять необходимую сумму можно у частных инвесторов, в том числе у родственников или знакомых.

Но какими бы хорошими не были отношения с кредитором, не стоит договариваться под «честное слово».

Гарантией решения любых споров станет правильно оформленные отношения. Как физлицам составить договор денежного займа в 2018 году?

Основные моменты

Зачастую близко знакомые лица одалживают деньги друг другу безо всяких гарантий. В возврате средств они полагаются на родственные или дружеские отношения.

О договоре речь заходит только тогда, когда денежная сумма берется в долг у постороннего человека. А меж тем договор может стать гарантией того, что сложностей с возвратом средств не возникнет.

В законодательстве по этому поводу сказано, оформление договора денежного займа между физическими лицами требуется в случае, когда передаваемая сумма превышает в 10 раз установленный МРОТ.

Составляя договор в письменной форме, нужно учитывать требования, предъявляемые законом к такого рода сделкам. Стороны вправе оформить соглашение в присутствии свидетелей либо заверить договор у нотариуса.

Содержание договора имеет крайне важное значение, поскольку подписанный документ обладает такой же юридической силой, как и договор, заключенный юрлицами.

Поэтому любая ситуация будет разрешаться в соответствии с оговоренными в договоре условиями.

Что это такое

Договор денежного займа это документ, который регулирует процесс передачи денежных средств от займодавца к заемщику. При этом не следует путать договор займа с кредитным договором.

Последний вправе заключать только субъекты, обладающие лицензией на занятие кредитной деятельностью. Предметом займа выступают денежные средства.

Необходимо подробно описать, какая сумма передается, в какой валюте. Не менее важно предусмотреть и порядок возврата.

Договор займа может быть как процентным, так и беспроцентным. Если уплата процентов не предусматривается, то сторонам достаточно оговорить срок возврата, указав крайнюю дату погашения долга.

Когда предполагается взимание процентов, необходимо детально расписать порядок начисления. Взыскание процентов за пользование средствами четко регламентировано российским законодательством, и нужно учесть все нюансы сделки.

По желанию сторон в договор могут включаться дополнительные условия, более детально раскрывающие суть сделки.

Например, желательно прописать условие о порядке разрешения споров, об ответственности за нарушение условий договора и прочие важные моменты.

Стороны сделки

Сторонами договора денежного займа между физлицами выступают займодавец и заемщик. Наименование сторон как «кредитор» и «кредитополучатель» в корне неверно и допустимо только в устной речи.

Если данные термины прописываются в договоре займа, то соглашение становится похожим на кредитный договор. А физическим лицам выдавать кредиты закон запрещает.

Кто же вправе участвовать в сделке займа меж частными лицами? Физическое лицо, то есть любой российский гражданин. Будь то обычный работник, студент, пенсионер или домохозяйка.

В отличие от оформления кредита, при займе не требуется официально подтверждать наличие доходов или платежеспособность.

Здесь все зависит от займодавца, согласен он дать деньги в долг на оговоренных условиях или нет.

Займодавцем также может стать любое физическое лицо, при условии, что одалживает он собственные средства.

Причем передавать средства взаймы можно как с целью получения прибыли (процентный займ), так и во временное безвозмездное пользование.

Самое главное, стороны сделки займа должны понимать, что любые устные договоренности юридической силы не имеют.

То есть без договора должник может заявить, что вообще не получал никаких денег. Или займодавец потребует большую сумму.

Наличие подробного договора выгодно обеим сторонам и степень знакомства или уровень отношений не должны здесь иметь никакого значения.

Законодательная база

Отношения между физическими лицами регламентируются гражданским законодательством. Касается это и взаимоотношений финансового характера.

Договору займа посвящена гл.42 ГК РФ, где раскрывается понятие сделки займа и основные моменты. Которые должны учесть стороны взаимоотношений. Посвящены этому ст.807—818 ГК РФ.

Из основных положений нужно отметить то, что закон различает займы таких видов, как:

- беспроцентные;

- процентные;

- с залоговым обеспечением.

Беспроцентный займ ГК РФ допускает только в случае, когда сумма средств не превышает 50 МРОТ и начисление процентов не предусмотрено.

В данном случае у займодавца не возникает прибыли и соответственно отсутствует основание для налогообложения.

При процентном договоре займа налоговые обязательства могут возникать у обеих сторон. Займодавец платит налоги с полученного дохода в виде процентов.

Заемщик получает прибыль от экономии на процентной ставке, если применяемая ставка минимальна (ст.212 НК РФ).

Залоговый займ применяется при достаточно большой сумме передаваемых средств. При этом договор имеет форму смешанную – договора займа и залогового соглашения.

Договор займа денежных средств между физическими лицами

Как и для любой сделки, для займа характерно наличие существенных условий в договоре. Несоблюдение этих условий становится поводом для признания сделки недействительной.

Существенными условиями договора займа признаются:

| Сумма займа | Из содержания договора должно быть четко понятно, какая сумма передается. При этом законное средство платежей на территории РФ представлено национальной валютой. Если средства передаются в иностранной валюте, то по условиям возврата заемщик возвращает сумму в рублях, равнозначную займу в иной валюте. Условие о расчетах иностранной валютой считается недействительным, хотя юридическую силу договор сохраняет |

| Процентная ставка | Если проценты не начисляются нужно это указать. Иначе ставка рассчитывается исходя из ставки рефинансирования ЦБ РФ. При процентном займе стороны оговаривают величину ставки и порядок выплаты процентов |

| Порядок и срок возврата | Подробно оговаривается дата возврата и порядок передачи средств, включая способ подтверждения выплаты (расписка, указание назначения платежа при переводе на счет) |

| Ответственность за нарушение условий договора | В этом разделе отображаются штрафные санкции, применимые к заемщику в случае невозврата денег или при нарушении сроков |

Как заполнить бланк

Для договора займа между физическими лицами не предусмотрено унифицированной формы документа. Составляется соглашение в произвольной форме, с учетом существенных условий сделки.

Для составления договора потребуется наличие элементарных правовых познаний. В частности заключается договор меж совершеннолетними дееспособными лицами.

При этом каждая сторона должна документально подтвердить свою личность. Договор составляется в письменной форме, в двух экземплярах.

Если предполагается нотариальное заверение, дополнительно оформляется еще один экземпляр. Содержание договора займа включает в себя следующие условия:

- сведения об участниках сделки;

- дата и место составления договора;

- сумма займа;

- срок возврата долга;

- процентная ставка;

- порядок выплаты процентов;

- ответственность сторон;

- штрафные санкции за нарушение договора;

- способы возврата долга;

- форс-мажорные обстоятельства;

- условия досрочного расторжения;

- подписи сторон.

Для заполнения можно использовать типовой образец документа, дополнив его необходимыми данными.

Образец соглашения

Как правильно составить договор займа? Порядок заполнения будет следующим:

| Название документа | Договор денежного займа |

| Указание точной даты и места составления | Дата особенно важна, если стороны не указали ставку процентного займа, поскольку от этого зависит сумма процентных начислений с использование ставки рефинансирования ЦБ РФ |

| Данные сторон | Потребуются Ф.И.О., паспортные данные, адрес регистрации и место фактического проживания сторон |

| Сумма займа | Указывается эта величина прописью и цифрами, чтобы избежать неясности и разногласий |

| Срок возврата | Если дата уплаты долга не указана, то договор признается бессрочным. При этом заемщик обязан вернуть долг в течение 30 дней с момента получения соответствующего требования от займодавца |

| Размер процентов (при наличии) | Ставка устанавливается по согласованию сторон, но определить нужно и порядок начисления и выплаты (еженедельно, ежемесячно, в конце срока и т. д.) |

| Порядок возврат | Речь идет о возвращении денег наличными или посредством перечисления на расчетный счет займодавца |

| Ответственность заемщика | При нарушении сроков могут предусматриваться штрафы. Когда происходит просрочка платежа, может начисляться пеня. Но санкции применимы только те, какие прописаны в договоре |

| Иные условия | Иные условия |

Если сделка без процентов

Беспроцентный займ чаще всего становится причиной возникновения затяжных конфликтов. Имеются в виду сделки, не оформленные документально.

Например, понадобилась гражданину в срочном порядке энная сумма на оплату обучения ребенка. Причем знает гражданин, что скоро деньги у него будут, но на ожидание времени нет.

И решает В. занять денег у своего соседа, которого знает давно и даже дружит. Поговорили, обсудили. Сосед деньги дает, В. обещает отдать через неделю.

Проходит неделя, друга, месяц, еще месяц. Гражданин В. о возврате не помышляет, а вот несчастному соседу и подтвердить сделку нечем.

В итоге бесконечные разбирательства, скандалы без возможности решения проблемы в официальном порядке.

Договор то отсутствует и факт займа, как и факт возврата/невозврата ничем не подтвержден. Необходимость составления договора очевидна.

Но многие граждане тратить время на это не желают. Все равно все условия документа сводятся к указанию сторон, суммы и даты возврата.

Заменить договор займа в данном случае можно распиской, которая становится основным документом по сделке. В отличие от договора подписывает расписку только заемщик.

В тексте расписки указывается:

- сумма займа;

- срок и порядок возврата;

- указание на беспроцентность;

- реквизиты сторон;

- подпись заемщика и дата.

Писать расписку рекомендуется от руки и текст должен быть написан самим заемщиком. Это станет преимуществом, если потребуется графологическая экспертиза документа.

Важно! Составлять расписку желательно и в случае оформления договора займа. В этом случае расписка становится дополнительным подтверждением, что заемщик действительно получил деньги и указывает на момент передачи.

С учетом залога

В сделках денежного займа дополнительной гарантией может становиться использование залога.

В качестве залогового обеспечения может применяться как движимое, так и недвижимое имущество.

Имущество движимого характера это акции, ценные бумаги, паи, вклады.

Недвижимостью, используемой для залога, обычно становятся дома, земельные участки, объекты незавершенного строительства.

Но в целом залогом может стать любое имущество, принадлежащее заемщику по праву собственности.

Главными требованиями являются отсутствие обременений и права требования со стороны третьих лиц. То есть нельзя заложить имущество, используемое на правах аренды или пользования.

Если имущество принадлежит иному лицу, то заемщик не вправе оформить его в качестве залога.

Когда объект является совместной собственностью, необходимо наличие нотариальной письменной доверенности на распоряжение имуществом или участие остальных собственников в сделке залога.

Залог может быть двух видов – заклад, когда имущество хранится у займодавца до возврата долга и обычный залог, при котором имущество остается в пользовании заемщика.

При использовании залога условие о залоговом имуществе указывается в договоре займа. Фактически имеет место договор залога. И здесь нужно учесть важный нюанс.

Когда для залога используется движимое имущество, то достаточно простой формы документа. Например, займ выдается под залог авто.

Сам автомобиль остается у владельца, а займодавцу перелается техпаспорт на машину для обеспечения залога.

Возврат техпаспорта происходит при возврате денег, что и оговаривается в договоре. Если залогом становится недвижимость, то требуется госрегистрация договора залога.

При этом в ЕГРН вносится запись об обременении объекта до погашения обязательств по договору.

Понадобится ли расписка

Нужна ли расписка при возврате средств? По договору вернуть займ нужно в точно назначенный срок.

Если условия договора нарушаются, то есть займодавец не получает своих денег в установленное время, применяются обусловленные договором санкции.

Если ситуация не решается в мирном порядке, займодавец вправе истребовать возврата денег в судебном порядке.

Однако вполне вероятна ситуация, когда заемщик деньги вернул сполна, но недобросовестный инвестор решил подзаработать дополнительно и спустя некоторое время обращается в суд с иском о взыскании долга.

Видео: договор займа

Если заемщик не сможет доказать факт возврата, ему придется повторно возвращать сумму по договору. А учитывая просрочку, ему могут быть начислены пени и штрафы.

Избежать такой ситуации можно посредством составления расписки. На момент получения средств займодавец собственноручно пишет расписку, что получил такую-то сумму в счет уплаты долга по договору (указываются реквизиты).

Если возврат осуществляется частями, то расписку следует оформлять при каждой передаче средств.

Иногда порядок возврата предусматривает безналичные расчеты.

Заемщик в положенные сроки переводит нужные суммы на расчетный счет займодавца. В таком случае при переводе средств в назначении платежа указывается, что сумма перечисляется в рамках выплат по договору займа (реквизиты).

Порядок расторжения по ГК РФ

В большинстве случаев договор денежного займа расторгается естественным путем, когда все обязательства исполнены в срок.

Основаниями для досрочного расторжения становятся такие причины, как:

- нарушение графика выплат;

- невозможность исполнения заемщиком обязательств;

- несоответствие условий договора действительным обстоятельствам;

- досрочное погашение долга;

- обоюдное согласие сторон.

Инициатором досрочного расторжения договора займа чаще выступает займодавец, если заемщик не исполняет условия должным образом. При этом заемщик будет обязан вернуть всю сумму долга.

Отказ в возврате ведет к судебному разбирательству и суд определяет дату, когда вся сумма долга вместе с начисленными процентами должна быть возвращена в полном объеме.

Заемщику расторгнуть договор сложнее, поскольку подпись его под договором указывает на согласие с условиями.

Исключением может стать выявление ошибок в договоре либо доказанный факт неправомерных действий со стороны займодавца.

Когда расторжение договора происходит по обоюдному согласию, согласно ст.310 ГК РФ обязательно составляется соглашение о расторжении. Форма соглашения соответствует форме основного договора.

Отсутствие соглашения не позволяет признать договор расторгнутым, что чревато применением штрафов и неустоек.

В случае одностороннего расторжения предварительно, за 30 дней, инициатор прекращения сделки уведомляет другую сторону.

По истечении этого срока при невозможности мирного урегулирования можно обращаться в суд с иском о прекращении договора.

Ст.450 ГК РФ позволяет расторгнуть договор в одностороннем порядке, если нарушены законодательные требования к оформлению сделки или имеет место существенное нарушение условий договора.

Нужно отметить, что в соответствии со ст.821 ГК РФ заемщик вправе потребовать прекращения договора займа до фактического получения денежных средств без каких-либо последствий.

В целом порядок расторжения подробно регламентирован ГК РФ:

| 450 | Основания расторжения |

| ст.451 | Существенные обстоятельства |

| ст.452 | Порядок расторжения |

| ст.453 | Последствия прекращения сделки |

Судебные разбирательства, как правило, отнимают много времени и порой финансовых средств.

Поэтому при составлении договора денежного займа нужно предусмотреть самые маловероятные ситуации и подробно прописать порядок взаимодействия сторон. Соблюдение закона сбережет нервы заемщика и сохранит средства займодавца.

jurist-protect.ru

Договор займа между физическими лицами | Образец — бланк — форма

Договор займа между физическими лицами – это соглашение, заключенное между двумя сторонами, являющимися физическими лицами о том, что одна из них передает, а другая принимает денежные средства или иные активы во временное пользование на установленный, в результате договоренностей, срок и за определенную плату. Документ является подтверждением взятых сторонами друг перед другом обязательств. Составление, а также исполнение договора регулируется ст.ст. 807, 808, 812 Гражданского кодекса Российской Федерации, а также ст. 32 Гражданского процессуального кодекса РФ.

Форма договора займа между физическими лицами должна быть письменной в случае, если сумма, в которую оценивается его предмет, превышает сумму минимальной оплаты труда в десять раз. При иных обстоятельствах форма договора устанавливается сторонами по желанию сторон – она может быть как письменной, так и устной. Соглашение, составленное в письменной форме, как правило, заверяется нотариусом. Однако данное условие существенного влияния на юридическую сторону документа не оказывает. Договор займа меду физическими лицами также может быть подтвержден подписями свидетелей его заключения и передачи денежных средств или иных активов.

В соглашении должны быть предусмотрены вопросы формы, в которой будет передан предмет займа, размера процентов за пользованием им, а также ответственности сторон за невыполнение или ненадлежащее выполнение условий договора. Что касается формы передаваемого предмета договора, то, например, денежные средства могут быть перечислены со счета в банке на другой счет в безналичной форме. Если заемщик имеет дело со случаем, когда договор, по каким-либо причинам, был подписан на большую сумму, чем он получил фактически, то он имеет полное право оспаривать этот факт в суде. Если сумма переданных денежных средств или количество иных активов по факту меньшее, то договор считается таким, который заключен на сумму фактически полученных средств или активов, или признается недействительным. Договор составляется в двух экземплярах и подписывается представителями сторон.

blanker.ru

Договор займа между физическими лицами: образец и порядок оформления

Договор займа между физическими лицами заключается двумя рядовыми гражданами. Его суть состоит в том, что одна из сторон предоставляет, а другая получает материальные ресурсы во временное пользование. Относительно срока и порядка возврата средств участники соглашения договариваются перед составлением документа. Последний фиксирует обязательства, принятые каждой стороной.

Составление и исполнение документа основывается на главе 42 Гражданского кодекса Российской Федерации. Основной целью выступает защита прав каждого из участников совершаемой сделки.

Возможна устная или письменная форма подобного договора. Второй вариант применяется, когда общая стоимость предмета соглашения превышает десятикратный минимальный размер заработной платы, установленной законодательством на момент совершения сделки. В других случаях стороны руководствуются исключительно собственными предпочтениями.

Письменное соглашение может быть заверено нотариусом, хотя это не влияет на юридические последствия документа. Его также могут подписать свидетели передачи денежных средств или других ценностей, если присутствуют в момент, когда исполняется договорённость.

Разновидности займов

Законодательство Российской Федерации подразделяет подобный вид сделок на следующие категории:

- Целевой: предоставление денежного займа подразумевает использование средств получателем исключительно в конкретных целях – на приобретение определённых товаров, лечение, образование и т. д.

- Нецелевой: предоставляется на любые нужды граждан, получатель имеет право использовать финансы по собственному усмотрению. На практике это более дорогое решение, нежели целевой заём.

Оба вида сделок могут иметь возмездный или безвозмездный характер, т.е. средства предоставляются с расчётом на уплату процентов за их использование, либо без дополнительной платы.

Скачать документ (dogovor_zayma_mezhdu_fizicheskimi_litsami.doc, 51KB)

Не нашли ответа на свой вопрос? Узнайте, как

решить именно Вашу проблему — позвоните прямо сейчас:

+7 (800) 500-27-29 доб 882

Это быстро и бесплатно!

Расписка

Чтобы обезопасить себя, заёмщик и заимодавец могут написать расписки. Первый подтверждает, что получил деньги во временное пользование, а второй — что ему частично, полностью или с процентами вернули средства.

Расписки считаются лучшим решением спорных вопросов. Зачастую граждане наивно полагают, что документ составляется только при передаче средств взаймы. На практике это выглядит так: заёмщик пишет, что получил сумму, а при возврате просто забирает расписку у займодавца. Иногда такой порядок действий оправдан, но случается, что хитрый кредитор обманывает должника.

Скачать документ (obrazec-raspiska-v-poluchenii-denezhnyh-sredstv.doc, 12KB)

Пример из личной юридической практики:

Женщина взяла в долг денежные средства у своего работодателя в частном порядке. Расписку составили между физическими лицами. Впоследствии она уволилась с этого места работы по собственному желанию, вызвав таким поступком гнев начальника (займодавца), т.к. расторжение трудовых отношений выпало на ежеквартальную отчётность, которую работница не подготовила.

Женщина добросовестно возвратила заёмные средства и забрала предоставленную ранее расписку. Через некоторое время она получила повестку в суд. Истцом выступал бывший начальник, который требовал вернуть долг, который, как она полагала, был уже оплачен.

Выяснилось, что займодавец подменил расписку копией, сделанной на цветном принтере, поэтому на руках имел действительный документ, подтверждающий, что им переданы деньги, а ответчица не располагала фактическими доказательствами возврата долга. Естественно, что судебное решение было принято в пользу истца.

Важно!

При возврате средств, требуйте расписку, подтверждающую исполнение обязательств.

Избежать негативных последствий позволяет погашение кредита при помощи банковского перевода. При этом указываются номер, дата подписания договора и назначение платежа. Иногда дополнительно составляется расписка о возврате, но есть риск обратной ситуации: заёмщик может заявить, что совершил два платежа — наличными и через банк.

Проценты

Договор займа между физическими лицами может предусматривать начисление дополнительной суммы (неустойки) за несвоевременный возврат, а также некоторую сумму или проценты за пользование средствами.

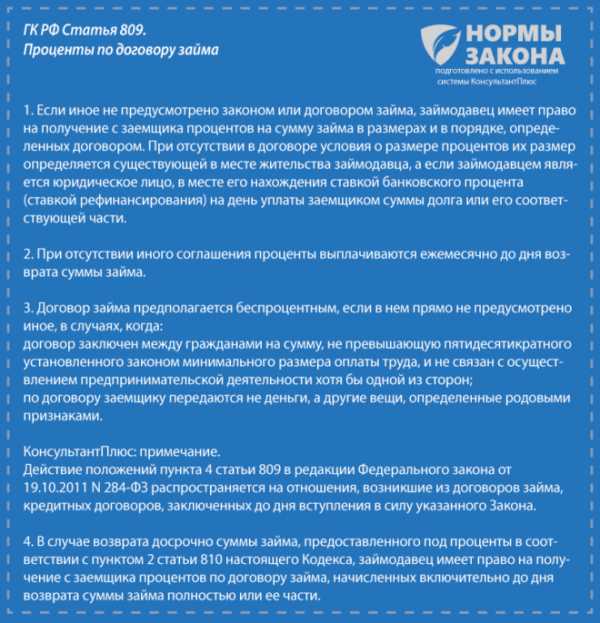

Схема выплат оговаривается в договоре или расписке, если отсутствует положение о ежемесячных платежах, предполагается, что заёмщик обязан вернуть всю сумму единовременно, а проценты выплачивать ежемесячно, согласно ст. 809 ГК РФ.

Все нюансы стоит грамотно прописать при заключении сделки, иначе займодавцу не избежать судебных разбирательств.

Особенности документального оформления

Подписание договора займа требует соблюдения определенных правил.

Стандартный образец предусматривает указание:

- ф.и.о. обоих участников соглашения;

- паспортных данных каждой стороны;

- мест жительства/регистрации займодавца и заёмщика;

- суммы и даты передачи финансовых ресурсов должнику;

- сроков начала и окончания действия договора.

При передаче во временное пользование каких-либо ценностей не лишним будет составить акт приёма-передачи. Эта мера убережёт обе стороны от сомнений и споров о надлежащем качестве имущества.

Для соглашений и расписок существуют стандартные образцы, но на практике следует придерживаться указания обязательных пунктов, даже если в шаблоне что-то упущено.

Не нашли ответа на свой вопрос? Узнайте, как

решить именно Вашу проблему — позвоните прямо сейчас:

+7 (800) 500-27-29 доб 882

Это быстро и бесплатно!

При передаче денежных средств между близкими людьми, часто упускается важность письменной формы договора. Родственники стесняются попросить расписку за передачу материальных ценностей. Не бойтесь требовать письменного подтверждения, близкие люди поймут ваши опасения, и в то же время будут более дисциплинированно исполнять свои обязательства.

freelawyer.guru

Договор займа между физическими лицами в 2018 году

Довольно часто, в современной жизни возникают ситуации, при которых, для разрешения проблем, срочно требуется определенная денежная сумма.

В таких случаях принято обращаться в банковские учреждения, для получения кредита, но для этого необходимо собрать пакет документов, дождаться ответа от банка, который не всегда может быть положительным.

Чтобы не терять время, можно обратиться к родственнику или знакомому, попросив дать займ на необходимую сумму.

Несмотря на то, что передача денежных средств будет происходить между двумя физическими лицами, законодательство предъявляет определенные требования к таким видам правоотношений, которые должны знать стороны.

Что это такое

Договор займа, заключаемый между гражданами, является соглашением, по которому одна сторона передает денежные средства или иные ценные вещи, имеющие определенные родовые признаки, а вторая сторона принимает их на определенный срок и за определенный процент. Такое соглашение будет являться подтверждением взятых на себя обязательств сторон друг перед другом.

Договор подлежит заключению в письменном виде, если размер передаваемого займа превышает размер минимальной оплаты труда в десятикратном размере. В иных случаях, закон допускает устную договоренность сторон.

Отражение в законе

Основным нормативно-правовым актом, регулирующим любые возникающие правоотношения субъектов, является Гражданский кодекс РФ. Вопросы, касаемые займа, затрагивает глава 42.

Определение рассматриваемого вида договора дается в статье 807 ГК РФ.

Сторонами соглашения выступают займодавец, то есть тот, кто передает денежные средства и заемщик — лицо, их принимающее. По правилам, договор будет считаться заключенным, с момента передачи денежных средств или иных вещей, таким образом, закон определяет его как реальный.

Существенные условия

В качестве существенных условий займа выступают:

- Предмет и условия возврата взятых денежных средств.

- Проценты (или их отсутствие).

Кроме указанных выше условий, в соглашении указываются сведения о сторонах. Для физических лиц прописываются паспортные данные, ФИО, прописка.

Предметом договора займа выступает денежные средства или другие вещи, которые объединены родовыми признаками. Это могут быть, например, тонна яблок или свеклы. Если предметом выступает вещь, необходимо в условиях прописать ее ориентировочную стоимость, как правило, оценку проводит оценщик.

Обязанность заемщика по исполнению взятых на себя обязательств, закрепляется в п. 1 статьи 810 ГК РФ.

По договору могут предусматриваться штрафные санкции, за просрочку платежей. Не менее важно прописать условия о процентах за пользование средствами или имуществом, полученными по договору.

Если стороны договорятся о безвозмездности сделки, то обязательно делается ссылка на то, что предмет сделки передается под беспроцентное пользование.

При отсутствии такого указания, сделка может быть признана возмездной и проценты будут начисляться исходя из размера ставки рефинансирования ЦБ РФ.

Видео: договор займа между физическими лицами

Какие предъявляются требования

Если требования закона, касаемые оформления соглашения о займе не будут соблюдены, сделку могут признать недействительной или возникнут трудности при взыскании долга.

Во избежание проблем, следует обратить внимание на следующие моменты:

| Обязательно в текст договора включаются паспортные данные сторон | и сумму следует указывать в цифрах и прописью, в скобках |

| Если денежные средства передаются в российской валюте | обозначается эквивалент по ставке Центробанка на день выдачи займа, если в долг передается иностранная валюта, в условиях договора следует указывать ее размер в российских рублях |

| Уровень процентной ставки за пользование денежными средствами | не должен превышать установленную норму ЦБ РФ, иначе такая ставка может быть оспорена в суде |

| Важно обозначить передачу средств заемщику | например, указать на это в договоре, с условием, что он выступает в качестве расписки, но лучше, расписку оформить в виде отдельного документа |

Указание на цель получения заемных средств не является обязательным условием, за исключением случаев, когда стороны договорились о целевом использовании полученного по соглашению.

Типовой договор займа между физическими лицами

Договор займа, заключаемый между гражданами, является довольно распространенной сделкой. Установленного образца такого соглашения законом не предусмотрено, соответственно, стороны могут воспользоваться типовым образцом, включив в него основные условия.

Образец составления документа

Стандартный образец договора выглядит следующим образом и включает в себя:

| Посередине листа, в верхней части | пишется наименование составляемого документы, ниже, слева пишется место оформления, справа дата |

| «Шапка» договора | включает информацию о сторонах соглашения, с указанием их паспортных данных |

| Предмет договора | включает описание передаваемых объектов ( денежные средства или определенного типа вещи), их размер, количество и пр. |

| Срок возврата взятого по договору | и проценты за пользование деньгами или вещами, если договор не носит характер безвозмездного |

| Права, обязанности, ответственность сторон | и иные дополнительные условия. Завершать документ будут реквизиты сторон и их личные подписи |

Составляя договор, важно помнить о правильном оформлении расписки, которая выступает в качестве доказательстве передачи и фактического получения займа. Оформляется расписка в простой письменной форме.

Предмет соглашения

Любой договор включает условие о предмете, не исключением является и соглашение о займе.

По рассматриваемому виду соглашения, в предмете указывается:

| Что именно передается | деньги или вещи |

| Размер передаваемого | например, если речь идет о денежной сумме, то указывается ее точный размер, прописывается числовое и словесное выражение |

| Форма передачи средств | например, наличной суммой или в виде банковского перевода на счет |

| Срок, на который заемщик получает займ | где число и год прописываются в цифровом выражении, а месяц в словесном |

| Момент | после наступления, которого займ будет считаться полностью возвращенным |

Права и ответственность сторон

Любые возникающие правоотношения между сторонами порождают за собой определенные права и обязанности.

Права займодавца по договору займа включают:

| Своевременное получение вознаграждения | за предоставленные в пользование заемщику денежных средств, в виде процентов |

| Если речь идет о целевой сделке | получать чеки, выписки и иные документы, подтверждающие расходование займа |

| Требовать предоставление от заемщика залога | или поручительства со стороны третьего лица |

| Прекратить действие договора в одностороннем порядке | и требовать возврата долга со всеми предусмотренными штрафными санкциями, в случае несвоевременной выплаты всего долга или его части, несоблюдения целевого использования средств и пр. |

| Переуступить право требования | третьим лицам |

Права заемщика включают:

| Получить занятые денежные средства | и расходовать их на личные средства, за исключением случаев, когда займ выдается на определенные цели |

| Оспаривать действия займодавца | перезанимать полученные средства третьим лицам, если иное не оговорено в условиях договора |

Помимо прав, стороны несут ответственность друг перед другом. Такая ответственность подразумевает последствия, с которыми могут столкнуться как заемщик, так и займодавец, при нарушении условий заключенного соглашения.

Даже незначительные просрочки могут в будущем вылиться в приличную сумму, в виде штрафных санкций. Договор займа может предполагать одностороннюю ответственность.

Гражданское законодательство говорит о том, что при нарушении заемщиком условий договора, то есть, при несвоевременном погашении суммы долга, происходит начисление процентов, являющихся дополнительными. Ответственность начнет исчисляться со дня, когда должник должен был погасить всю имеющуюся задолженность.

Таким образом, в расчет будут браться проценты, исчисляемые со дня просрочки, исходя из процентов за пользование чужими денежными средствами и процентов за имеющиеся дни просрочки.

В ситуации, когда договором прописано два вида ответственности, например, повышенные проценты и размер неустойки, займодавец вправе выбрать одно из таких требований.

Если погашение долга происходит частями, то при несвоевременном погашении очередного платежа, будет являться основанием для предъявления требования о досрочном погашении всей суммы займа, с учетом предусмотренных соглашением процентов.

По закону (статья 395 ГК РФ), объем предполагаемой ответственности быть снижен или, наоборот, увеличен, а в определенных ситуациях, совсем исключен.

Относительно ответственности займодателя, можно сказать о том, что она наступает в случае нарушения сроков по передачи денежных средств заемщику. Здесь может также предусматриваться неустойка или иные штрафные санкции.

Взыскание по договору займа между физическими лицами может происходить в два этапа:

- досудебный;

- судебный.

На первом этапе, заинтересованная сторона направляет претензию или уведомление второй стороне, с указанием определенных требований. Если такие требования не будут выполнены в назначенный срок, сторона, направившая их, вправе обратиться в суд, составив исковое заявление, с указанием всех обстоятельств,

Нюансы составления

При составлении договора займа, важно помнить о его основных нюансах:

| Соглашение подписывается только между гражданами | которые по закону имеют право становиться участниками таких правоотношений |

| Заемщик будет являться собственником денежных средств | только после того, как непосредственно получит их от займодавца |

| Соглашение обязательно должно содержать условие о валюте, в которой передается займ | документ составляется всегда в письменной форме, если размер займа превышает десятикратный размер МРОТ |

| Договор займа между физическими лицами с процентами | предусматривает прямое указание на них, если стороны не договорятся о безвозмездном характере соглашения |

| Стороны сами определяют порядок исчисления процентов | например, ежедневно или ежемесячно и указываются условия, при которых проценты должны быть возвращены, так они, по усмотрению сторон, могут выплачиваться полностью или в тот момент, когда вся сумма будет возвращена со стороны заемщика |

Заключаемое соглашение также должно содержать условие о порядке передачи денежных средств и их возврате.

Что касается срока по договору, то допускается его пролонгация. Это означает, что по договоренности сторон, заемщик имеет возможность вернуть долг в более поздние сроки.

Для пролонгации необходимо заранее уведомить займодавца о невозможности своевременного возврата долга. Такая ситуация может возникнуть, если заемщик временно потерял основное место работы или его основной доход существенно снизился.

Договор может заключаться без процентов в следующих случаях:

- Если в качестве предмета выступает вещь, а не денежные средства.

- Размер займа не превышает пятикратного МРОТ.

- Денежные средства берутся на личные цели физического лица.

Важно, чтобы в самом соглашении было указано на безвозмездный характер заключаемого соглашения. По закону, заемщик вправе вернуть взятый займ раньше установленного срока. После возврата всего долга и предусмотренного по соглашению процентов, все отношения сторон будут считаться завершенными.

Дополнительно, на заемщика может возлагаться ответственность по выплате налогов, в то время как займодавец, при беспроцентном соглашении, будет освобожден от их уплаты.

Изменения и досрочное расторжение соглашения

Гражданское законодательство предусматривает основания для изменения и расторжения договора. Все изменения и дополнения обязательно оформляются в письменном виде, путем составления дополнительного соглашения к основному документу.

Условия об изменении и порядке досрочного расторжения договора, указываются в первоначальном договоре займа. Как правило, досрочное расторжение допускает либо в одностороннем порядке, либо по соглашению сторон , то есть оно происходит в том случае, если срок договора не подошел к концу.

Дополнительное соглашение составляется в простой письменной форме и подписывает сторонами, то есть заемщиком и займодавцем.

Порядок расчета и уплаты процентов

По закону, стороны вправе самостоятельно предусматривать ставку, по которой будут исчисляться проценты по заключенному соглашению. Если такое условие будет отсутствовать, то проценты будут уплачиваться из расчета ставки рефинансирования ЦБ РФ.

Проценты по договору могут определяться двумя способами:

- путем использования онлайн сервисов;

- самостоятельный расчет.

Первый вариант наиболее удобен, так как все что потребуется, ввести необходимые данные в онлайн-калькулятор и получить желаемый результат. Второй способ наиболее сложный и требует времени, так как необходимо будет применять формулы для расчета.

Уплата начисленных процентов происходит в срок, установленный соглашением сторон, то есть помимо основного долга, заемщик должен вернут начисленные сверх него проценты.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

zaympro.ru

Договор займа между физическими лицами

Содержание статьи:

Кредитные взаимоотношения между гражданами обладают рядом особенностей, отличающих их от финансовых отношений между юридическими и физическими лицами. Договор займа между физическими лицами обладает юридической силой, если он составлен с учетом правил и не противоречит законодательству.

Получая деньги при устной или письменной договоренности, заемщик может обойтись без обязательных банковских процентов и жестких сроков погашения. В свою очередь, кредитор получает свои средства с процентами или без, к определенному сроку. Гражданское соглашение может быть составлено по предложенному на сайте образцу, что позволит обеим сторонам избежать возможных рисков.

Преимущества займа между гражданами

На практике, договор займа между физическими лицами лицами обладает весомыми преимуществами перед кредитованием через банковскую систему.

Можно учесть основные из них:

- заемщику и заимодавцу не требуется сбор обязательных справок и предоставления документов, необходимых при обращении к юридическому лицу;

- не требуется поручитель и подтверждение платежеспособности путем предоставления залогового имущества;

- при договоренности средства передаются сразу, а не через установленные банковскими правилами три обязательных дня;

- при близких или родственных отношениях перенести выплаты и оговорить период рассрочки легче, не последует штрафных санкций.

Жесткие условия юридических организаций порой приводят к значительным убыткам для заемщика. Отсрочку платежа возможно получить при весомых обстоятельствах, порой требующих судебного вмешательства. Риски усугубляются внесением в залоговое обеспечение недвижимого и движимого имущества, засчитанного по минимальной стоимости.

Если удается найти гражданское лицо, согласное стать кредитором, то это всегда большой плюс и снижение затрат.

Правила оформления и заемные обязательства

Чтобы соглашение о займе было юридически значимым, сторонам следует соблюдать определенные правила. Занять деньги можно в устной форме, например, при свидетелях или при личном обращении. Если сумма одолженных средств больше МРОТ в 10 раз, то подобная сумма в обязательном порядке должна быть отражена документально, согласно ст.808 ГК РФ.

Между участниками финансового соглашения может быть заключен договор по существующему образцу или составлена в произвольной форме расписка, иногда за подписью свидетелей. Обе формы установления взаимоотношений имеют правовую значимость, выбор остается за участниками договоренности. Соглашение может касаться не только финансов, но передачи ценных вещей или иного вида собственности во временное пользование с условиями возврата.

Договор займа между физическими лицами должен предусматривать все возможные ситуации, являясь основанием для разрешения споров и преодоления форс-мажорных обстоятельств. От четкости и упоминания малейших нюансов зависит разрешение возможных конфликтных ситуаций. К типичным спорам между заинтересованными лицами можно отнести:

- заемщик желает расторгнуть обязательства, закрыв заем ранее установленного договором срока. Подобная возможность предусмотрена законодательством, но потребует в обязательном порядке погасить проценты за весь срок соглашения, если средства получены под проценты;

- заимодавец, расторгая договор досрочно, обязан предупредить вторую сторону за 30 дней. Подобное решение также должно отображаться документально и быть согласовано участниками.

Договор может содержать иные условия, например, возврат на расчетный счет кредитора, отдельные платежи по основному долгу и процентным начислениям. Воспользовавшись образцом договора займа между физическими лицами на нашем сайте, вы можете внести необходимые в конкретном случае уточнения и дополнения.

Виды договоров между физическими лицами

Между гражданами возможно заключение соглашения о безвозмездном и возмездном возврате средств. Второй вариант предусматривает выплату процентов за пользование финансами.

Оба варианта представлены на нашем сайте. Если размер процентной ставки по займу не указывается и размер кредитования больше МРОТ до 50 раз, то договор считается беспроцентным. Если речь не идет о долге на развитие бизнеса, то процентная ставка может быть не определена в договоре.

Вопрос о существенных, родовых ценностях, также требует установления процентов по займу, сумма может быть нулевой по согласию сторон, но должна проставляться. В каждом конкретном случае, указание на безвозмездность или возмездность сделки является одним из основных условий грамотного заполнения образца.

При отсутствии упоминания о процентной ставке, она принимается по банковской ставке места жительства участников договора.

Договор займа между физическими лицами

Нужна помощь юриста?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Консультация бесплатна!

alljus.ru

Договор займа между физическими лицами в 2018 году

Договор займа оформляется, если одно физическое лицо передает деньги, или материальные ценности другому.

На такой случай стоит знать, как правильно оформить договор займа между физическими лицами в 2018 году.

В последнее время, стал довольно таки популярным договор займа между физическими лицами. Взаимоотношения сторон могут быть зафиксированы как письменно, так и устно.

Устная форма соглашения может заключаться только тогда, когда займ не превышает десять минимальных зарплат. В таком случае можно обойтись только распиской.

Главные аспекты

Договор займа между физическими лицами так же, как и обычно заключается между двумя сторонами, где одна – займодавец, а другая – заемщик. Договор займа между физическими лицами можно скачать здесь.

Соглашение может быть двух видов: безвозмездное (без начисления процентов) и возмездное (с начислением процентной ставки).

Законодательство не запрещает проведение такой экономической процедуры, как договор займа между физическим и юридическим лицом.

Только в том случае, если в самой организации есть пункт, который запрещает проводить подобную операцию, только тогда такое кредитование считается невозможным.

Основные понятия

Физическое лицо – это любой человек (индивидуальный предприниматель, безработный, студент и т.д.), который является субъектом гражданского права.

Договор кредитования – это документ, который оформляется при кредитных отношениях сторон, и в котором содержаться все условия выдачи ссуды.

Каково его значение

Если возникла конфликтная или спорная ситуация, или невыполнение обязательств, то здесь необходим договор займа между физ. лицами.

При любой неприемлемой ситуации, одна из сторон может сослаться именно на этот документ.

Расписка, которая также составляется при заключении, подтвердит факт выдачи заимодавцем и принятия заемщиком денег. Она поможет решить споры, которые могут появиться между сторонами.

Законодательная база

Все, что связано с займом и кредитом, прописано в 42 главе Гражданского Кодекса РФ.

В 1 главе это же главы можно рассмотреть все о правоотношениях двух физических лиц, которые возникли в процессе выдачи займа.

Статья 807 ГК России определяет, что одна сторона договора выдает средства другой на основаниях кредитной сделки.

Еще, согласно этой же статье, предметом договора могут быть иностранные ценности и валюта.

Но такой процесс может быть только при том, если соблюдать правила статей 140, 141, 317 ГК и Федерального Закона 173 «О валютном регулировании и валютном контроле», который действует с 10.12.2003 года.

Недействительность сделки может быть в том случае, если она не соответствует правовым законам и актам, это изложено в статье 168 ГК России.

А согласно 167 статье ГК, такая сделка не будет тянуть за собой никаких юридических последствий.

Порядок составления данного соглашения

Законодательством не установлено составление данного договора займа между физическими лицами.

Поэтому этот документ составляется самостоятельно между ними, включая условия, которые индивидуально были обговорены.

Но, не смотря на это, есть пункты, которые являются обязательными в любом договоре займа – это реквизиты обеих сторон и предмет сделки.

Общая структура

В структуре соглашения обязательно сверху присутствует шапка документа, в которой указывается какой договор (Договор процентного займа).

Далее по пунктам обязательно прописывается:

| Место заключения сделки | И полная дата |

| Паспортные данные сторон | — |

| Предмет сделки | Полная сумма прописью и цифрами |

| Обязанности и права | Заимодателя и заемщика, график выплат |

| Форс-мажорные ситуации | И их решение |

| Условие конфиденциальности | — |

| Решение конфликтов и споров | — |

| Срок действия сделки | — |

| Условия | Которые будут при любых изменениях договора |

| Реквизиты | Подписи и адреса обеих сторон |

Требования к заемщику

Заемщик обязан выполнять все условия по соглашению, то есть своевременно выплачивать долг по графику возврата.

А также, клиент обязан быть гражданином РФ и иметь паспорт для подтверждения этого, быть совершеннолетним.

Существенные условия соглашения

Условия соглашения устанавливаются исходя из договоренности сторон. На счет выдачи ссуды и возврата ее:

| Если физ. лица договорились о том | Что долг будет выплачен одним платежом, то обязательным условием при этом будет – указать точную дату возврата и полную суму |

| Если заем будет в виде рассрочки | Которая будет погашаться еженедельно или ежемесячно, то обязательное условие при этом – указать дату и сумму еженедельного или ежемесячного платежа |

Необходимые документы

Займ между физическими лицами приятно отличается от остальных видов кредитования тем, что для его оформления не нужно предоставлять заимодателю целый список лишних документов.

Для того чтобы оформить такой заем, нужно взять с собой:

- паспорт гражданина РФ;

- любой документ, который так же может подтвердить личность заемщика.

Образец заполнения договора займа между физическими лицами

Правильное оформление договора — это гарантия того, что сумма займа будет обязательно возвращена в полном объеме и в указанный срок.

Помимо обязанностей и прав обеих сторон, предмета заключения и времени действия договора, стоит учесть еще такие пункты в документе:

| Уточнить всех участников | При определенных обстоятельствах |

| Написать порядок решения конфликтных ситуаций и споров | Между участниками заключения |

| Прописать все правила о конфиденциальности | Обеих сторон |

| Если это необходимо | Написать другие разделы |

При всем этом, нужно помнить, что физические лица могут прописывать в договоре любые условия займа, какие только подходят им обоим и не противоречат законам России.

Беспроцентного

Беспроцентным соглашение будет считаться только в том случае, если:

| Займ был в виде материального состояния | А не денег |

| Ссуда была заключена на сумму | Которая не больше 5 МРОТ и если средства не были взяты с целью, что не связанна с предпринимательской деятельностью |

В договоре займа обязательно должно быть указано то, что он беспроцентный, иначе договор автоматически станет процентным, и физическому лицу будет начисляться процентная ставка.

Заемщик имеет право вернуть деньги раньше указанного срока. В данном виде соглашения это абсолютно приемлемо.

Средства или другие материальные ценности считаются выплаченными с того момента, когда они перейдут в руки заимодателю.

Договор займа будет закрыт только после того, как заемщик выплатит налоги и вернет долг.

Стоит помнить, что беспроцентный займ подлежит налогообложению. Это легко можно объяснить тем, что займодавец не получит никакой выгоды от такого кредитования.

Под залог автомобиля

Любое имущество может быть в качестве залога, поэтому для него нередко используют автомобиль. Многие задаются вопросом «Нужно ли регистрировать автомобиль, который выступает залогом?».

Залоговое имущество в виде авто не требует регистрации, благодаря чему его оформляют чаще всего. Но, при таком значительном преимуществе все же, делать оценку имущества необходимо.

Для того, чтобы оформить транспортное средство в качестве залога, обязательным условием будет то, что оно должно быть во владении заемщика.

Можно даже, чтобы авто было собственностью другого человека, который действует в интересах физлица-заемщика.

В случае невыполнения своих обязательств заемщиком, то машина перейдет во владение займодавцу.

Займ между физическими лицами оформляется в письменном виде, если же не соблюдать это правило – соглашение будет считаться недействительным.

Так же письменно нужно указать марку транспортного средства, номер и все повреждения (если таковые есть).

Помимо автомобиля в качестве залога, можно еще заключить договор займа между физическими лицами под залог недвижимости, что так же будет очень выгодно.

Единственным отличием является регистрация недвижимого имущества как залогового имущества.

С процентами

Деньги в процентном займе могут быть переданы физическому лицу наличными или по безналу. Соглашение начинает действовать, когда сума поступит на счет заемщика.

Законодательство позволяет передавать ссуду не только в рублях, но и в валюте зарубежных стран.

Документ должен быть составлен в письменной форме.

Если же займ больше в 10 раз за установленную законодательством минимальную сумму, то можно согласиться и устно.

Часто обе стороны приходят к расписке, в которую вписывают все условия кредитования. Но такой документ, ни в коем случае, не заменяет договор, он просто является долговой бумагой.

Процентную ставку, которую будет выплачивать заемщик, указывать можно, это входит в рамки сделки.

Физические лица самостоятельно решают, как проценты будут начисляться – каждый день, раз в месяц или раз за квартал.

Если заемщик не вернул деньги в указанный по договору срок, то должник выплачивает неустойку. Она может быть как движимым, так и недвижимым имуществом.

Если же в договоре не прописаны условия процентной ставки, тогда она начисляется по ставке рефинансирования Центрального Банка России.

Денежного

Договор денежного займа предполагает финансовые взаимоотношения между физическими лицами. Такой займ представляется заимодателем только в виде денег.

Средства можно передавать только 2 способами:

- наличными;

- перевести на карту.

Этот процесс осуществляется только после того, как будет подписан договор сделки и оформлена расписка, которая будет свидетельствовать о факте передачи и получения денежный средств.

Целевого

Обычно в договоре между физическими лицами указывается цель, на которую заемщик берет средства. Такой договор займа называется целевым.

Ссуда может быть выдана заимодателем, на самые что не есть различные цели:

| Покупку любой недвижимости | Например квартиры, небольшого частного дома, гаража для авто или небольшой дачки за городом |

| Приобретение машины | — |

| Постройку собственного участка | — |

| Оплату лечения | Или учебы в высшем учебном заведении |

Взаимоотношения физических лиц при уже заключенном соглашении регламентируются законодательством Российской Федерации.

Статья № 814 ГК РФ говорит о том, что при выдаче такого займа физлицо-заимодавец может осуществлять проверки для того, чтобы посмотреть, куда были потрачены его деньги.

Нужно ли заверять у нотариуса

Законодательство не требует заключения соглашения в нотариальной конторе. Проводить данную процедуру нужно лишь если оформлять залоговое имущество.

Специалисты считают, что оформление в кабинете нотариуса даст обеим сторонам:

| Уверенность | Ведь документ будет просмотрен и подготовлен специалистом, это значить, что в сделке будут прописаны и утверждены предпочтения физических лиц. Исходя из этого – договор будет составлен с безупречным знанием законодательства России |

| Надежность | Если случился конфликт или разногласие сторон, к примеру – заемщик отказывается по каким-либо причинам возвращать ссуду, то не нужно будет обращаться в заседание суда. Нотариальная служба сразу примется за дело и начнет стягивать займ у должника |

Срок действия

Заключение согласия между физическими лицами предполагает не только оформление договора займа, но и множество остальных дополнений.

Среди таких можно выделить:

| График возврата ссуды | Это дополнительный документ, который прилагается к договору займа. В графике указывается размер заемных средств, которые нужно вернуть в определенный срок (обычно он составляет от 3 календарных месяцев, но там уже как договорятся между собой стороны в конкретном случае) |

| График выплаты процентной ставки | — |

Договор займа между физическими лицами имеет много особенностей. Он может быть процентным либо беспроцентным.

Перед составлением текста соглашения необходимо изучить законодательную базу, которая регулирует данную сферу.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

zaymrus.ru

Договор займа между физическими лицами

Довольно часто люди предпочитают брать взаймы у других частных лиц, поскольку оформление стандартного кредита в банке считается дорогостоящим. Однако каждый человек, отдающий в долг определенное количество денег, должен быть уверен, что они будут возвращены в полном объеме, а также до наступления определенной даты. Для этого составляется специальное соглашение, в котором прописываются основные условия сделки.

Надо знать, как оформить договор займа между физическими лицами, чтобы данный документ обладал юридической силой и характеризовал права и обязанности каждой стороны. В рамках данного документа человек, дающий деньги в долг, выступает в качестве кредитора, а другой гражданин, который получает заем, является заемщиком.

Как правильно оформляется договор

Если принимается решение о передаче определенного количества денег в долг другому лицу на официальных условиях, то надо составить договор займа. Важно, чтобы он был составлен правильно, а также содержал необходимую информацию о сделке, поскольку в случае нарушения основных его пунктов какой-либо стороной дальнейшее разбирательство может осуществляться в суде. Именно за счет данного соглашения обеспечивается обозначение отношений двух сторон.

Как правильно оформить данный документ? Важно не только тщательно подходить к внесению в него тех или иных записей, но и заверять его нотариально. Если нет возможности воспользоваться услугами нотариуса, то подписание документа должно проводиться исключительно при наличии двух свидетелей. К другим правилам, описывающим, как правильно составить договор, относятся следующие:

- в него непременно вносятся паспортные данные каждого человека, участвующего в сделке;

- оставляются контактные данные физических лиц;

- ставятся подписи каждого гражданина, поскольку без этого соглашение легко может быть признано недействительным;

- к основным сведениям, которые непременно должны содержаться в документе, относится сумма, которая передается в долг; начисляемые на нее проценты; срок, в течение которого она должна возвращаться; а также правила, определяющие порядок возврата;

- если физические лица, между которыми заключается данный договор, не знают, как правильно его оформить, то с этим вопросом можно обратиться к юристу или нотариусу, или рекомендуется найти в интернете стандартный образец, в котором имеются необходимые пункты;

- если планируется выдавать средства в валюте, между физическими лицами также заключается договор, в котором непременно указывается способ их возврата, поскольку может возвращаться та же самая сумма в конкретной валюте или в переводе на рубли.

Как только будет составлен данный документ, производится непосредственная передача денежных средств от одного гражданина другому. При этом рекомендуется заключенный между ними контракт дополнительно дублировать распиской.

Правила, по которым составляется договор

Важно не только знать, как правильно составлять данный документ, но и какие правила при этом должны соблюдаться. К ним относится следующее:

- основное правило заключается в том, что соглашение составляется только между гражданами, которые в соответствии с законодательством обладают правом становиться участниками договорных отношений;

- собственником денег заемщик становится только после их непосредственного получения, а не после того, как будет осуществлено оформление договора;

- документ может учитывать передачу долга в валюте или в рублях;

- деньги могут передаваться в наличном или безналичном виде;

- составленный договор вступает в силу тогда, когда на руки или на счет заемщика передаются или поступают оговоренные в документе средства;

- непременно составляется соглашение только в письменной форме, если сумма долга не больше 10-кратного размера МРОТ;

- нередко договор заменяется распиской, однако она не может выступать его полноценной альтернативой, поскольку не является стандартным долговым документом;

- указывается размер процентов, если выданный кредит предполагает получение дохода для кредитора;

- если начисляются проценты, то стороны самостоятельно решают, какой способ для этого будет применяться, поскольку они могут начисляться ежедневно или ежемесячно, а также раз в квартал;

- прописываются условия, на которых будут возвращаться проценты, поскольку они могут выплачиваться частями или полностью в тот момент, когда будет возвращена вся взятая заемщиком сумма;

- прописываются последствия для заемщика в случае несвоевременного возвращения заемной суммы, причем обычно для этого начисляются штрафы или пеня;

- если в установленный срок, четко прописанный в соглашении, заемщик не может отдать кредитору нужную сумму, то он обязан выплатить неустойку, которая может быть представлена не только денежными средствами, но и ценным имуществом.

Таким образом, договор займа денег, составляемый между двумя физическими лицами, считается сложным и специфическим документом, в котором четко прописываются и указываются основные параметры совершаемой сделки.

Нюансы составления документа

Заключаемый между гражданами договор должен содержать необходимую информацию о передаче денег и о правилах их возврата.

Соглашение будет беспроцентным в следующих ситуациях:

- в качестве предмета выступают не деньги, а какие-либо вещи;

- договор заключается на сумму, которая не больше 5-кратного размера МРОТ;

- денежные средства взяты у физического лица на личные нужды, а не для осуществления предпринимательской деятельности.

Однако в любом случае необходимо прописывать в документе то, что соглашение является беспроцентным. В ином случае кредитор может начислять проценты.

Допускается возвращать заемные денежные средства кредитору до установленного в договоре срока. При этом неважно, в какой валюте выдавался долг. Между физическими лицами договор завершится только после окончательного возвращения долга, который может быть представлен как определенным количеством денег, так и какими-либо ценными вещами.

Дополнительно заемщик должен выплачивать налоги, а вот кредитор не обязан этого делать, если в соответствии с договором он не получал каких-либо процентов. Это обусловлено тем, что он не получил прибыли от этой сделки.

Особенности составления договора при использовании залога

Нередко при составлении договора займа между физическими лицами кредитор требует от заемщика предоставления какого-либо ценного имущества в качестве залога. Именно такое решение считается оптимальным для заимодавца, поскольку он может быть уверен в возврате денежных средств, а иначе имеет право забрать себе имущество, находящееся в залоге.

При использовании залога составляется два договора. Один имеет отношение непосредственно к выдаваемой взаймы сумме, а другой касается залога. Допускается для этих целей пользоваться специальной смешанной формой договора.

Использование залога дает возможность кредитору воспользоваться залоговым имуществом, в случае если заемщик нарушит основные пункты договора. Оно обычно продается, а вырученные от этого процесса денежные средства идут на погашение кредита.

Во время действия соглашения не передается залог кредитору, поэтому он находится в распоряжении заемщика.

Таким образом, передача денег от одного физического лица другому непременно должна регистрироваться официально, для чего оптимальным считается использование соответствующего договора.

Он считается простым в составлении, при этом в нем прописываются основные нюансы и особенности совершения процедуры. При таком займе гарантируется возврат денег кредитору, дополнительно имеется возможность начислять проценты или оформлять ценное имущество заемщика в залог.

wsekredity.ru