Как взять ипотеку на квартиру, с чего начать

Ипотека – наиболее быстрый и простой способ приобретения личного жилья для многих семей в России. Стабильный доход, положительная кредитная история и соответствие требованиям банка – главные условия ипотечного кредитования без проблем и отказа. Далее рассмотрим подробнее, что нужно, чтобы взять ипотеку в 2018 году.

Требования к заемщику

Ипотеку в банках Российской Федерации в подавляющем большинстве случаев может получить только гражданин страны, хотя некоторые коммерческие финансово-кредитные организации готовы предоставить иностранцам такую возможность. Большое значение имеет прописка или регистрация заемщика в регионе банка.

Сбербанк и любой другой коммерческий банк не выдает ипотечные ссуды лицам младше 21 года, предельный возраст получения кредита: 55 лет – для женщин, 60-65 лет – для мужчин. Наибольшим весом в принятии положительного решения относительно заемщика обладает его стабильный доход.

Стабильный доход

Самый важный критерий, подтверждение которого означает для банка достаточное количество дохода у заемщика для своевременного погашения регулярных платежей. Какие особенности в глазах банка – явные преимущества:

- Официальная работа на основании трудового договора.

- Трудовой стаж на одном и последнем месте работы 1-3 года. Для того чтобы взять ипотеку, нужно отработать на последнем месте минимум полгода, однако длительный стаж и отсутствие «перебежек» значительно увеличивают шансы на положительный ответ.

- Нахождение в браке при условии, что супруг работает.

- Высшее образование.

Сколько нужно зарабатывать для получения ипотечного кредита? Минимальный размер ежемесячной зарплаты должен быть в два раза больше предстоящих платежей. Некоторые кредитные программы предлагают более лояльные условия и учитывают общие доходы всех членов семьи, к примеру, программы для молодых семей оценивают совместные доходы молодоженов и их родителей, которые нужны в качестве поручителей.

Кредитная история

Оценка кредитной истории – важный этап, который проводится банком для ответа по заявке на ипотеку. Положительная кредитная история значительно увеличивает шансы заемщика на получение кредита, что нельзя сказать об отрицательной оценке. Кроме того, банк может отказать в выдаче кредита тем лицам, у которых кредитная история отсутствует.

Обратите внимание! Не стоит расстраиваться из-за небольших просрочек по прошлым платежам, во многих случаях банки идут навстречу клиенту, тем более, заемщик может оправдать себя, представив новому кредитору доказательства своей невиновности в просрочках – уважительной причиной может быть принудительное увольнение с работы в результате сокращения или болезнь.

Ликвидная залоговая недвижимость

Что нужно знать об ипотеке при заявке на кредит под залог недвижимости? В качестве залогового объекта кредитные организации предпочитают квартиры в хорошем состоянии, они не должны располагаться в старых и тем более аварийных домах, а также в домах, которые являются историческими и архитектурными памятниками. Ликвидной залоговой недвижимостью считаются дома, стоящие на пустующих земельных участках.

Нужна ли оценка объекта под залог? Определенно нужна, оценка ликвидности определяет быстроту продажи и стоимость недвижимости, поэтому в отчете указывается не только залоговая стоимость квартиры, но и рыночная цена.

Порядок действий

Самые первые действия заключаются в оценке своих материальных возможностей, выборе конкретного банка, определении требований к новому жилищу. Далее следует подробно ознакомиться с условиями предоставления ипотечного кредита.

Важно! Обращайте внимание на все детали и не стесняйтесь спрашивать непонятные для вас моменты, так как зачастую рекламные брошюры и даже сами консультанты умалчивают о некоторых особенностях банковского продукта. Под некоторыми особенностями следует понимать дополнительное страхование, комиссионные платежи, выпуск банковской карты и так далее.

Заявка на кредит

Заявка на кредит заполняется в офисе банка, заемщику предварительно нужно позаботиться о предоставлении вместе с заявкой на получение ипотечного займа необходимого пакета документов, основу которого составляют личные документы, а также официальные бумаги, подтверждающие доходы будущего плательщика и подтверждающие право собственности на объект залога.

Многие банки рассматривают кредитную заявку на платной основе, результат принятого решения оглашается заемщику через несколько дней, в редких случаях недель. Банк предоставляет кредитуемому лицу форму, содержащую условия ипотечного договора, срок действия данного решения. Положительное решение банка сохраняется в течение 3-6 месяцев, поэтому воспользоваться им нужно в этот период.

Выбор жилья и его оформление

Ипотечная ссуда остужает пыл заемщика, кредит сужает границы выбора – не каждый продавец согласен на продажу недвижимого имущества по принципу ипотеки. Крупные компании — застройщики предлагают своим клиентам ипотечные условия, однако они предпочитают сотрудничать с избранными банками. Банки же, наоборот, откажут в выдаче кредита на приобретение жилья у строительной компании с сомнительной репутацией.

Выбрав оптимальный вариант, заемщик заключает с продавцом кредитный договор. Договор обязывает покупателя передать приобретенное жилье в залог банку в течение нескольких недель после заключения сделки.

Страхование жилья

После приобретения жилья и получения документов о праве собственности заемщику необходимо выполнить следующее условие, но не банка, а закона об ипотеке. Владелец должен застраховать объект недвижимости от повреждения и рисков утраты.

Политика страховой компании такова – оценка объекта зависит от степени вероятности наступления возможных рисков. Страховщик может, как увеличить размер взносов, рассмотрев все подробности, касаемые жилища, так и вовсе оказаться от его страхования.

Выгодоприобретателем страхования залоговой недвижимости выступает сам банк, то есть все страховые платежи клиента предназначены ему.

Обратите внимание! Кроме обязательного страхования недвижимого объекта, банк настойчиво может предложить клиенту страхование его жизни и право собственности на залоговое жилье. Такие действия не являются правомерными.

Передача жилья в залог банку

Последний этап – оформление договора залога по форме банка. Договор регистрируется на государственном уровне, в силу вступает только после проведения регистрации. Росреестр делает отметку в базе данных об обременении квартиры или частного дома залогом.

Необходимые документы

Какие документы нужны для ипотеки – далее мы рассмотрим особенности подачи официальных бумаг для физического лица, частного предпринимателя, а также лиц, которые имеют право воспользоваться специальными программами ипотечного кредитования.

Для физического лица

Сбор необходимой документации начинается с документов, подтверждающих личность заемщика, к этой категории относятся:

- Паспорт гражданина РФ.

- Второй документ на выбор – загранпаспорт, водительское удостоверение, военный билет, пенсионное удостоверение, ИНН, паспорт супруга и так далее.

Хотя многие ипотечные программы рассчитаны на людей от 21 года, на деле банки не спешат выдавать суммы такого размера лицам моложе 25 лет, молодые люди, не отслужившие в армии также могут не получить доверие банка.

Для оформления ипотеки нужно обязательно представить банку документы, подтверждающие платежеспособность:

- Копия трудовой книжки, заверенная работодателем.

- Копия трудового договора.

- Правка о доходах заемщика по форме 2-НДФЛ, альтернатива — справка по форме банка.

- Копия налоговой декларации по форме 3-НДФЛ, если клиент за последний год имел дополнительный доход, не относящийся к заработной плате.

- Копии свидетельства на право владения дорогим имуществом или ценными бумагами, если клиент является владельцем движимых и недвижимых объектов.

- Документы, подтверждающие наличие у заемщика вкладов и дополнительных счетов в банках РФ.

- Бланк выписки по банковскому счету.

- Справка с реквизитами счета по образцу банка.

В некоторых случаях банк – кредитор может потребовать от заемщика перечень дополнительных документов и сведений. Какие справки нужны по требованию банка:

- Справка о регистрации по форме №9.

- Копии паспортов родственников, проживающих с клиентом на одной жилищной площади.

- Копии пенсионных удостоверений и справка из Пенсионного фонда РФ о размере пенсии, если в семье есть пенсионеры.

- Справки о состоянии здоровья клиента из наркологического, психоневрологического диспансеров.

- Документы, подтверждающие кредитную историю заемщика, если в прошлом клиент уже брал кредиты.

- Характеристика с места работы.

Для индивидуального предпринимателя

Оформить ипотечный кредит индивидуальному предпринимателю несколько труднее, чем физическому лицу. Для того чтобы с получением кредита на приобретение жилплощади не возникло проблем, ИП необходимо представить банку пакет документов, в который входят такие официальные бумаги, как:

- Декларация по единому налогу за последний год предпринимательской деятельности, если ИП работает по системе упрощенного налогообложения. Если единый налог выплачивается на ЕНВД – вмененный доход, тогда банк потребует налоговую декларацию за последние два года.

- Налоговые декларации по форме НДФЛ за последний налоговый период, если ИП работает по общему режиму налогообложения.

- Выписка из ЕГРИП.

- ИНН и ОГРН.

- Копия лицензии при условии, что предприниматель ведет деятельность, подлежащую обязательному лицензированию.

Документы на приобретаемую недвижимость

Заемщик должен представить банку не только личные документы и документы, подтверждающие наличие стабильного дохода, но также и бумаги на приобретаемую недвижимость, будь то квартира, частный дом или участие в долевом строительстве.

Что нужно для ипотеки на квартиру, основные требования финансово-кредитных организаций:

- Документы, подтверждающие право собственности. К таковым относятся договора купли-продажи, дарения, приватизации, вступления в наследство.

- Справка о том, что в приобретаемой квартире никто не зарегистрирован и не проживает. Справку можно получить в ЖЭК или в паспортном столе. Обратите внимание, документ имеет определенный срок действия.

- Копия кадастрового паспорта квартиры. Получить документ можно в БТИ.

- Документы бывших собственников недвижимости.

Обратите внимание! Если при продаже квартиры заемщику затрагиваются интересы несовершеннолетних детей, в этом случае потребуется разрешение органов опеки.

Документы на приобретаемый дом по программе ипотечного кредитования аналогичны пакету официальных бумаг для квартиры. Кроме вышеперечисленных заемщик обязуется представить банку документы:

- Копия технического паспорта.

- Кадастровый паспорт участка.

- Выписка из кадастра недвижимости на дом.

- Выписка из ЕГРП.

- Результаты независимой оценки.

Если заемщик подает заявку на ипотечный кредит для участия в долевом строительстве, пакет документов будет включать:

- Договор участия в долевом строительстве. Для положительного решения застройщик должен иметь аккредитацию от этого банка.

- Документы о продаже юридическим лицом объекта недвижимости клиенту банка, содержащие информацию о стоимость приобретенной доли, ее технических характеристиках.

В том случае, если банк не сотрудничал ранее с застройщиком, заемщику необходимо представить документы по строительной компании: учредительные бумаги, свидетельство о регистрации, свидетельство о постановке на налоговый учет, документы, подтверждающие права застройщика на продажу недвижимого объекта.

Для участников специальных программ

Многие бани предлагают своим клиентам участие в специальных ипотечных программах с лояльными условиями. К наиболее распространенным относятся программы Материнский капитал и Военная ипотека.

Для Материнского капитала

Для участия в ипотечной программе Материнский капитал заемщик предоставляет банку обычный пакет документов, прикладывая к нему сертификат на получение материнского капитала.

Некоторые субъекты Российской Федерации принимают участие в этой программе и оказывают семьям аналогичную поддержку при рождении второго и последующих детей.

Региональные сертификаты на получение денег по материнскому капиталу также следует приложить к остальным документам.

Для Военной ипотеки

Участники программы Военная ипотека предоставляют банку стандартный набор документов, дополняют его:

- Копия документа, подтверждающего членство заемщика в Накопительно — ипотечной системе (НИС) и его право на получение займа.

- Подробная анкета заемщика.

- Согласие второго супруга на приобретение недвижимости в ипотеку.

Ипотека по двум документам

Некоторые банки предлагают ипотечный кредит всего по двум документам – паспорту и второму на выбор заемщика. В большинстве случаев заманчивые условия доступны только для участников зарплатных проектов, так как банк и так имеет достаточные сведения о доходах таких клиентов, финансовой устойчивости и надежности компании, на которую трудится заемщик.

Получение ипотеки — трудоемкий и долгий процесс, однако при правильной подаче документов и последующем решении банка в пользу заемщика, приобретение жилой недвижимости в собственность становится решенным вопросом.

Еще больше интересных новостей на нашем Дзен канале — Подписывайтесь!

sde.in.ua

Что нужно, чтобы взять ипотеку: условия

Нужда в получении ипотечного кредита может постигнуть каждого. Если у вас уже есть семья, либо вы только планируете ее создать, то вам просто необходим свой семейный очаг. Но подходите ли вы по всем критериям, чтобы получить ипотеку? Об этом узнаете, прочитав нашу статью.

Про «накопить» или «заработать» на собственную квартиру сейчас мало кто говорит. Основной выход — брать ипотеку.

Общие условия предоставления ипотеки

В этом разделе мы вам расскажем о том, что нужно для ипотеки на общих условиях. Если говорить проще, то если вы являетесь среднестатистическим гражданином и ничем не выделяетесь перед банком, то для вас вполне может быть доступен стандартный вид кредита. Так что же для этого нужно?

При рассмотрении заявки на предоставление ипотечного кредита в расчет берутся следующие факторы:

- Ваш возраст. На самом деле все больше людей задаются вопросом, до какого возраста дают ипотеку. Банки здесь установили вполне стандартные границы — от 21 года до 60 лет. Некоторые коммерческие банки слегка сдвинули эту границу и предоставляют ипотеку с 18 и до 65 лет, но эти варианты можно считать редкостью. В основном банковские службы работают по стандарту. Таким образом, если вы все-таки запланировали брать ипотеку на большой срок (15–20 лет), то оптимальным возрастом для ее оформления будет предел от 20 до 40 лет. Так что, если вы еще задаетесь вопросом: «Дадут ли мне ипотеку в 60 лет на общих основаниях?», то ответ банка не всегда может быть положительным.

- Общий стаж трудовой деятельности. Это вполне нормально, что банка, как сторону, предоставляющую вам довольно большую сумму в долг, будет интересовать вопрос о том, насколько вы платежеспособны, а трудовой стаж влияет на этот параметр как ни один другой. Заемщика в то же самое время может интересовать вопрос о том, какой должен быть доход по ипотеке, но в рамках этого пункта учитывается только трудовой стаж. Итак, банк будет рассматривать общий стаж на последнем рабочем месте. Он должен быть не меньше 6 месяцев. Также показательным считается, сколько раз за время своей деятельности заемщик менял профессию, и какие были перерывы между сменой профиля.

- Подтверждённая заработная плата. Этот пункт считается чуть ли не самым важным во время оформления ипотеки. Именно, исходя из этого показателя, банк будет выносить решение о том, какую ежемесячную сумму вы сможете выплачивать в счет долга. Нет четкого понятия, какой должна быть зарплата для ипотеки. Здесь все зависит от суммы, которую вы собираетесь взять. Дальше в любом случае банк будет принимать решение. Но учтите, что все ваши доходы, даже неофициальные, должны быть подтверждены документально.

- Наличие первоначального взноса. Это очень «плавающий» вопрос, так как в нем может быть несколько нюансов. Вы можете не обладать наличными средствами на момент подачи заявки на ипотечный кредит, но в перспективе у вас могут быть средства, которые послужат этим взносом. Объясним на примере: вы продаете заявку на кредит, чтобы расширить свою жилплощадь. При этом первоначальным взносом могут стать те средства, которые вы получите от продажи старой квартиры. Также в качестве первоначального взноса сейчас очень часто используется материнский капитал. От первоначального взноса также зависит, какие проценты по ипотеке будут начисляться.

- Длительность кредита. Этот нюанс рассматривается как вами лично, так и банком. Например, приходите вы в банк с твердой уверенностью, что вам необходим ипотечный кредит сроком на 10 лет. Но после рассмотрения всех документов, банк выносит решение, что за 10 лет вы не сможете оплатить всю сумму, и предоставляет вам ипотеку на 30 лет. Так что, когда вы строите планы относительно сроков, не забывайте, что у банка на этот счет может быть свое собственное суждение.

- Семейное положение . Этот факт также рассматривается банком. Например, мы все чаще слышим вопросы, типа: «Можно ли взять ипотеку одной?». На самом деле ответ прост — практически нереально. Дело в том, что банки рассматривают супруга или супругу заемщика, как поручителя или созаемщика. При этом доход семейной пары рассматривается как единое целое, то есть он влияет на то, каким образом они будут гасить кредит. Также от семейного положения во многом зависит, какая процентная ставка по ипотеке будет назначена.

Ипотека не работающим официально

Очень много людей в нашей стране, которые не имеют официального места работы. То есть они не могут предоставить банк ту заветную справку о доходах по форме 2НДФЛ. Сразу может показаться, что у таких граждан попросту нет шансов на приобретение собственного жилья посредством оформления кредита на него. Но банки учли этот момент и теперь начали распространять для таких граждан

Некоторые банки изобрели особую программу для неработающих официально граждан. Такие люди предоставляют в банк справку в свободной форме, в которой прописаны все доходы, имеющиеся на момент получения кредита. Эти доходы могут быть подтверждены. К примеру, если вы являетесь сотрудником определенной фирмы, в которой вас официально не трудоустроили. В этом случае руководитель этой фирмы может подписать справку для банка, где указан доход его подчиненного. На самом деле очень много людей, кто берет ипотеку именно так. Таким образом, ипотека, если не работаешь официально, тоже вполне реальна.

Ипотека для пенсионеров

Рассмотрим вопрос о том, дают ли ипотеку пенсионерам. Нельзя сказать, что получение ипотеки пожилыми людьми выгодно больше, чем молодыми гражданами. Дело в том, что выдавая такой кредит пожилым людям, банки все-таки рискуют, но в целях расширения своей клиентской базы, они все-таки предусмотрели некоторые условия именно для них:

journal.regionalrealty.ru

условия получения и оформления ипотечного кредита

Высшим показателем достатка для современного человека является наличие собственного жилья. Однако далеко не каждый гражданин России может позволить себе самостоятельную покупку квартиры. В таких случаях, лучшим выходом будет ипотека – займ денег у банка, на жилье.

Но для большинства людей все еще остается загадкой процесс ее получения. Поэтому, прежде всего нужно выяснить, что нужно чтобы взять ипотеку и какими нюансами будет сопровождаться получение ипотечного кредита.

Как получить ипотеку?

Получение ипотеки всегда сопровождается тщательной проверкой документации, дохода и прочей информации о заемщике.

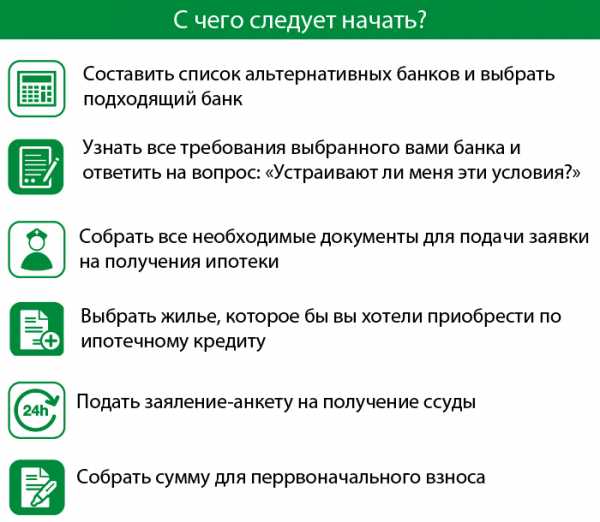

Поэтому прежде, чем подавать в банк заявку на получение ипотеки, необходимо заранее:

- Выбрать подходящий банк и определиться с программой ипотеки;

- Проверить, подходите ли Вы всем требованиям банка;

- Собрать пакет требуемых для оформления ипотеки документов;

- Выбрать жилье, которое бы идеально подходило всем параметрам, установленным в банке;

- Собрать сумму, необходимую для первого взноса по ипотеке.

Однако все эти пункты содержат множество нюансов и тонкостей, которые необходимо разобрать прежде, чем обращаться к банку.

Таким образом, Вы сможете заранее подготовиться к процессу оформления ипотеки, сделав его для себя проще и понятнее.

к содержанию ↑Требования к заемщику

Любой банк будет предъявлять к своим заемщикам по ипотеке определенные требования. Такая практика необходима, так как банк не может выделять деньги для кого угодно. Поэтому каждый банк будет тщательно проверять, проходите ли Вы по всем установленным параметрам, и являетесь ли вообще надежным заемщиком. В зависимости от специфики банка и, иногда, программы по ипотеке, список требований будет отличаться.

Требования к заемщику

Но какой бы не была ипотека условия получения кредита будут базироваться на следующем:

- Возраст заемщика. В большинстве своем, банки устанавливают возрастной порог в 21-70 лет. Однако Вы не сможете получить ипотеку, если Вам, к примеру, 69. Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет. Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

- Стаж работы. В зависимости от специфики банка, могут установить минимальный трудовой стаж в 1-3 года. Причем, имеется ввиду, что столько нужно проработать за всю жизнь. Некоторые банки (к примеру, РСХБ) указывают, что 1-3 года нужно отработать за последние 5 лет жизни. Отдельным пунктом является стаж работы за последний год. На текущем рабочем месте Вы должны работать уже, как минимум, полгода;

- Доход. Банки не устанавливают определенный размер зарплаты, необходимый для ипотеки. Но Вы должны зарабатывать в месяц ровно столько, чтобы хватило на внесение ежемесячных платежей и потом еще остались средства на нормальное проживание;

- Кредитная история . Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно на этой странице.

Рекомендуем к просмотру:

- Наличие обеспечения по кредиту. Обеспечение – это гарантия того, что ипотека будет погашена в обязательном порядке, даже если Вы, по каким либо причинам, перестанете платить. Обычно, для этого привлекается поручитель или отдается в залог ценное имущество. Чаще, в качестве залога выступает квартира, которую Вы купили в ипотеку;

- Гражданство и регистрация. В большинстве случаев, для того, чтобы дали ипотеку, необходимо быть гражданином России и иметь здесь постоянную прописку. Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;

- Место работы. Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;

- Залоговая недвижимость. Особым пунктом являются требования к недвижимости. Каждый банк устанавливает свои параметры, однако суть сводится к одному – жилье должно быть ликвидным.

Сколько нужно зарабатывать?

Отдельно и особенно тщательно необходимо рассматривать вопрос заработка. То, какая должна быть зарплата у заемщика, не указывается одним конкретным числом в договоре ипотеки. Все это рассматривается индивидуально, в каждом случае.

Пример расчета по ипотеке

Вместе с этим учитываются такие факторы:

- Сколько стоит квартира;

- На какой срок Вы берете кредит;

- Есть ли обеспечение по кредиту.

Для банка важнее всего, чтобы Вы смогли выплатить ипотеку полностью. А если размер ежемесячного платежа будет больше или даже близок к равенству с месячной зарплатой заемщика, то он не сможет продолжать вносить средства на протяжении всего периода кредита.

По сути, минимальная зарплата, необходимая для ипотеки, это когда у Вас остается еще примерно 30% от дохода, после внесения платежа. Наряду с этим учитывается, сколько Вы тратите на иждивенцев, другие кредиты и уплату налогов.

к содержанию ↑Порядок действий

При оформлении ипотечного кредита, заемщику придется соблюдать такой порядок действий:

- Выбор банка и программы по ипотеке;

- Предварительный сбор и подготовка документов, которые потребуется подать вместе с заявлением на ипотеку;

- Непосредственно написание и подача заявки, вместе с прикрепленными документами;

- Ожидание. Обычно, заявления на ипотеку рассматривают 3-10 рабочих дней;

- После одобрения, вам дается время на выбор недвижимости. Обычно это 1-3 месяца, и за этот срок нужно подобрать квартиру и предоставить банку документы на нее;

- Подписание соглашения с продавцом;

- Передача этого документа банку и заключение договора ипотеки. В это же время заключается и страховое соглашение;

- Получение средств и оплата квартиры;

- Регистрация ипотеки в Росреестре.

Порядок оформления

к содержанию ↑Нужные документы

В зависимости от того, к какой категории Вы относитесь, Вам может понадобиться разный список документов. Банки требуют разные пакеты бумаг от индивидуальных предпринимателей и физических лиц.

| Документы для физических лиц | Документы для индивидуальных предпринимателей |

|---|---|

| Паспорт | Документ о налогах за последний год деятельности (если Вы работаете по системе упрощенного налогообложения) |

| Любое другое удостоверение личности | Налоговая декларация по НДФЛ за последний год (если Вы используете обычный режим налогообложения) |

| Копия трудовой книжки или трудового договора, заверенного работодателем | Выписка из реестра, о регистрации индивидуального предпринимателя |

| Документ о доходах по 2-НДФЛ и налоговой декларации по 3-НДФЛ | ИНН и ОГРН |

| Выписка из банковского счета, о доходах за последние полгода | Если Вы ведете деятельность, которая подлежит обязательному лицензированию, нужно принести лицензию |

| Документ с реквизитами банковского счета, на который должны поступить кредитные средства |

Обратите внимание! Иногда, даже если Вы предоставили все документы нужны и дополнительные бумаги. Это необходимо для уточнения определенных сведений о заемщике.

к содержанию ↑Как выбрать подходящую квартиру?

Вопрос о том, как квартиру выбрать так, чтобы банк не мог придраться после получения оценочного отчета, стоит особенно остро, если Вы собираетесь брать ипотеку в крупном банке. Обычно, все про параметры залогового имущества рассказывает сам банк, однако бывают и противоположные ситуации.

А все дело в том, что выбранная заемщиком квартира или имущество, которое он отдает в залог, обязательно должно быть ликвидным. Если Вы не сможете выплатить ипотеку, то банк через суд отберет у Вас этот дом и продаст его, погасив кредит средствами с его продажи. Поэтому важно, чтобы данная квартира была интересна и другим потенциальным покупателям. Насколько квартира ликвидна, определит группа экспертов, при оценке имущества.

Правила выбора жилья

Но главное, чтобы она:

- Не была в старом, аварийном или подлежащем сносу доме;

- Имела доступ к системе инженерных коммуникаций;

- Была расположена в районе с хорошей инфраструктурой;

- Находилась поблизости от отделения банка, в котором оформляется ипотека.

Обратите внимание! При оформлении ипотеки в одном из крупных банков, заемщику предлагается выбрать квартиру от одного из аккредитованных заемщиков. Обычно, квартиры из этого каталога соответствуют параметрам банка. А так Сбербанк и вовсе делает выбор жилья от аккредитованной компании обязательным условием.

к содержанию ↑Страховка

В большинстве банков, страхование залогового имущества является обязательным. Ни один банк не хочет рисковать, и поэтому пытается всячески защитить ипотеку. Страховка предотвратит ситуацию, когда залоговая квартира уничтожается полностью или же теряет в своей цене. Ведь в таком случае, стоимость ущерба выплатить страховщик.

Обратите внимание! Некоторые банки позволяют отказаться от страхования квартиры, однако в таких случаях заемщику могут сделать повышенную процентную ставку и существенно ужесточить условия кредитования.

к содержанию ↑Оформление ипотеки по специальной программе

Некоторые категории граждан попросту не могут потянуть обычные условия ипотеки, и поэтому им предлагаются специальные программы. По сути, они льготные, так как доступны лишь для некоторых категорий граждан, предусматривают сниженную процентную ставку и фактическое снятие необходимости платить ПВ. К таким программам относится:

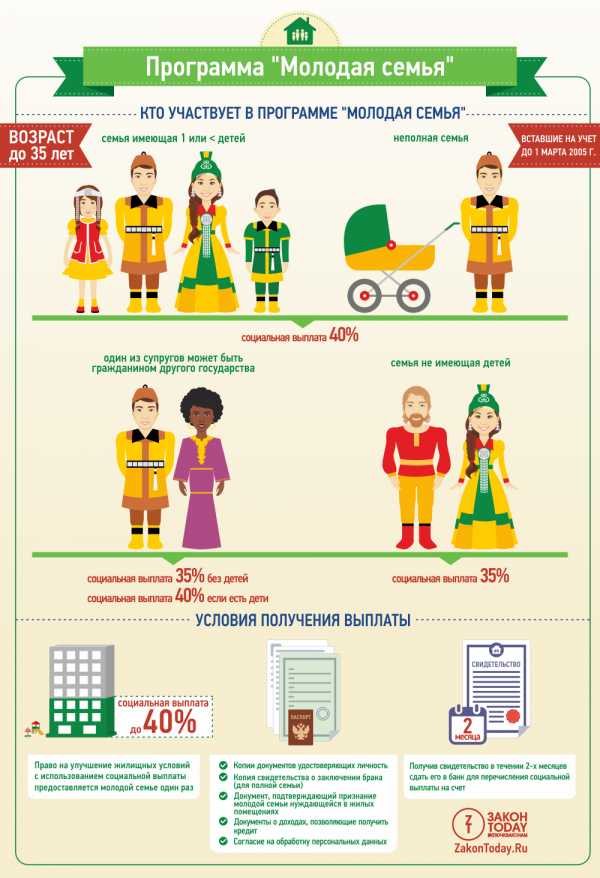

- Молодая семья. Главное условие для получения этого кредита – чтобы супругам было не больше 35 лет. В таком случае, заемщики могут купить квартиру по сниженной ставке и пройти упрощенный процесс оформления ипотеки;

- Материнский капитал. Если берется ипотека при поддержке материнского капитала, то ПВ за заемщика платит государство. Фактически, деньгами, которые поступают по сертификату, будет погашаться долг. Вместе с этим, ставка будет сниженной;

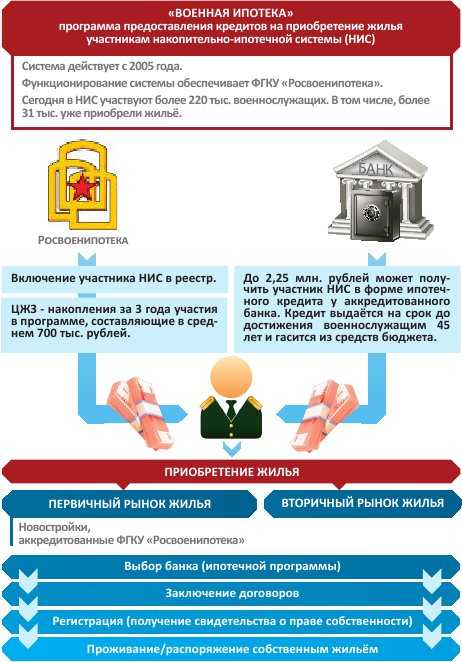

- Военная ипотека. Это специальная программа, предусмотренная исключительно для военных. В таком случае, ставка будет не выше 11,5% годовых, а ПВ будет оплачиваться за счет средств из Пенсионного Фонда.

Для того, чтобы взять ипотеку, необходимо соответствовать всем параметрам банка. А именно, Вы должны зарабатывать достаточно для совершения регулярных платежей, иметь положительную кредитную историю, стабильную работу и подходить по возрасту. Важно подготовиться к оформлению заранее, собрав нужные документы сразу и прикинув дальнейший план действий.

к содержанию ↑Видео от эксперта

ob-ipoteke.info

Что нужно чтобы взять ипотеку

Если у вас до сих пор нет собственного жилья, тогда вам будет интересно что надо, чтобы взять ипотеку.

Ипотека — это целевой кредит, который направлен на покупку любого вида недвижимости. Надо понимать, что чаще всего деньги предоставляются на определенную сумму от общей стоимости объекта, то есть от вас в любом случае потребуется первоначальный взнос, чаще всего это от 10-20%. При этом, приобретаемое жилье становится объектом залога.Поэтому вы заинтересованы в том, чтобы вовремя и без задержек выплатить всю часть долга и стать полноправным его владельцем.

Благодаря ипотеке практически каждый гражданин может приобрести своё жильё. Для этого необходимо ознакомиться со всеми тонкостями, а также плюсами и минусами ее получения.

Средняя ставка по ипотеке составляет от 10 до 16%. Разница может зависеть от сопутствующих требований и услуг банков, которые тоже несут финансовую нагрузку. Помимо этого, для некоторых категорий граждан, возможен вариант ипотеки с государственной поддержкой, где правительство компенсирует разницу между установленной ставкой в банке и льготной, предназначенной для людей, которые требуют улучшения жилищных условий.

Основные требования к оформлению ипотеки

Сегодня для того, чтобы взять ипотеку не требуется много времени и сил. Данная практика настолько развита, что дела обстоят намного проще. Требуется определенное время для сбора документов и подачи их в банк, но если все сделано правильно, то через пару дней, вы сможете уже приходить в отделение для подписания договора.

Разберемся, какие документы на первом этапе потребует работник банка от заемщика:

- Документы, удостоверяющие личность;

- Копия СНИЛС;

- Свидетельство о браке/разводе;

- Копия трудовой книжки;

- Свидетельства о рождении детей;

- Справку о регистрации жилья;

- Паспорт квартиры, который содержит точную ее планировку;

- Бумаги, которые подтверждают ваше право владения жильем;

- Выписку из квартиры;

- Характеристики, покупаемого жилья.

Первым ограничителем становится возраст, на момент получения ипотеки заемщику должно быть не менее 21 года, в некоторых местах с 25 лет. Максимальный возраст — 60 лет для женщин, а для мужчин — 55 лет. Непрерывный рабочий стаж должен быть не меньше 1 года. Людям с плохой кредитной историей скорее всего откажут.

Для того, чтобы подобрать наиболее выгодные для себя условия по ипотеке, можно воспользоваться кредитным калькулятором на официальном сайте банка, где вы сможете увидеть сумму ежемесячных платежей в зависимости от стоимости выбранного жилья.

Теперь постараемся разобраться, что нужно для того, чтобы взять ипотеку максимально быстро. Для того, чтобы банк принял быстро решение, надо собрать все выше перечисленные документы. Как только заявку согласуют, приступаем к процессу оформления. Сперва составляется кредитный договор, который регулирует обязательства сторон, а также обозначает порядок погашения и тарифы. Затем заключается нотариальная сделка о купле продаже имущества.

Завершающим этапом будет открытие специальных кредитных счетов для обслуживания ипотеки. Уже через 2 недели после регистрации прав собственности вы становитесь владельцем квартиры.

Советы, которые помогут вам в получении ипотеки

Перед тем как начать процедуру оформления ипотечного договора, хотим дать несколько советов, чтобы взять ипотеку.

Что нужно знать каждому заемщику:

- Ответственно относитесь к выбору банка.

Рассмотрите все представленные условия, сравните их между собой. Просите менеджера рассчитать вам приблизительный платеж и общую сумму переплаты. Если походу возникают дополнительные вопросы, то не стесняйтесь их задавать. Поинтересуйтесь про досрочное погашение или о сумме первоначального взноса. - Выбор подходящего жилья.

Если вам уже полностью одобрили заявку на то, чтобы взять ипотеку, переходите к выбору подходящего жилья. Если выбор уже сделан, тогда предъявите банку отчет о стоимости имущества, свидетельство о праве собственности, схему помещения, справку об отсутствии арестов. - Можете воспользоваться услугами брокеров.

Если у вас попросту нет лишнего времени для изучения условий предоставления ипотеки, можете воспользоваться услугами посредников – брокеров, которые смогут подобрать оптимальный вариант жилищного кредита на основе указанных вами данных о допустимой сумме ежемесячного платежа, сумме кредита, его сроках и первоначальном взносе. За короткое время они предоставляют всю указанную информацию и помогают в сборе необходимых документов.

В итоге для того, чтобы взять ипотеку гражданину России нужно:

- официальное трудоустройство не менее одного года на последнем месте работы,

- достаточный заработок для покрытия необходимых платежей

- возраст от 21 года.

Оцените свои силы и приступайте к сбору документов.

Рассказать друзьям

Оцените статью

ipoteka-otvet.ru

Что нужно чтобы взять ипотеку

Ипотека позволяет быстрее и проще решить вопрос срочного приобретения жилья. При постоянном доходе и отсутствии необходимой суммы денежных средств оформление ипотеки является наиболее популярным способом приобретения жилья.

Общие положения

Ипотека – это форма кредита, при котором залогом является недвижимое имущество. В случае невыполнения обязательств у кредитора появляется право реализовать заложенное имущество и вернуть свои деньги.

Что это такое

Перед принятием решения следует подсчитать, сколько нужно зарабатывать, чтобы взять ипотеку. Заемщик, берущий ипотечный кредит у банка, должен подписать с ним «Договор ипотеки».

Внизу должны стоять подписи заемщика и представителя банка, дата составления и печать.

Перед подписанием договора следует во избежание недоразумений внимательно изучить все пункты. Все неясные моменты надо выяснить у сотрудника банка.

Кто обращается

У большинства банков существуют ограничения, предъявляемые к заемщику:

| Показатели | Описание |

| Возраст – не менее 21 года | считается, что молодые люди еще не достигли в жизни стабильного финансового положения |

| Предельный возраст для мужчин – 65 лет | это несколько больше начала выхода на пенсию, но многие мужчины продолжают работать, имея знания и силы |

| Предельный возраст для женщин – 55 лет | учитывается, что многим из них уже приходится заниматься внуками. Кроме того, по традиции женщина может просто вести домашнее хозяйство, находясь на материальном содержании у мужа |

Эти ограничения не закреплены законодательно и рассматриваются сотрудниками банка индивидуально. Если при залоге квартиры могут быть затронуты интересы несовершеннолетних детей, то необходимо получить согласие органов опеки.

С какими банками выгодно сотрудничать

Ипотечные кредиты предоставляются многими банками.

Поскольку имеется большой выбор, следует рассмотреть программы, предоставляемые различными банками:

- условия оформления;

- виды залогов;

- процентная ставка;

- формат выплат;

- величина регулярной выплаты;

- возможность досрочного погашения;

- наличие льгот и акций;

- размер страховки.

Можно направить заявления в разные банки. Затем выбрать из принятых заявок наиболее походящий вариант.

В первую очередь следует рассмотреть, что нужно, чтобы взять ипотеку в Сбербанке, он хорошо себя зарекомендовавшем.

Особенности процедуры

При оформлении ипотечного кредита заемщик обязан предоставить залог. К ним относятся квартиры или дома, находящиеся на земельном участке. Кредитные организации брать в качестве залога предпочитают объекты, находящиеся в ликвидном состоянии.

Сама по себе квартира банку не нужна. Ему требуется недвижимость, которую можно будет продать быстро и дороже. Квартира в доме, находящемся в аварийном состоянии, не будет являться привлекательной в качестве залога. К проблемным относятся квартиры, расположенные в домах, признанных историческими памятниками.

Перед принятием окончательного решения проводится экспертиза, определяющая цену предлагаемого залога. В отчете будет находиться не только цена квартиры, но и ее ликвидность. В частности это будет определяться рыночной ценой.

Требования к заемщику

Банки, выдающие кредит в форме ипотеки, во избежания возможных финансовых потерь, прежде, чем начать оформление договора, изучают самого будущего заемщика и его финансовые возможности.

Ипотеку предоставляют гражданам России. Бывают случаи, когда субсидии выдаются некоторыми финансово-кредитными организациями иностранцам, но это является исключением.

Договор ипотеки охотнее будет заключен с человеком, зарегистрированном в том регионе, где находится банк или его филиал. Молодым людям, не отслужившим в армии, кредит выдается неохотно.

Какие потребуется собрать документы

В России документом, удостоверяющим личность, является паспорт. Все другие, даже имеющие фотографию, таковыми не признаются.

Однако, учитывая случаи подделки паспортов или использование чужого документа для совершения финансовых операций, банки при оформлении договора применяют практику предоставления одновременно двух документов. Одним из них в обязательном порядке должен быть паспорт заемщика.

В качестве второго могут быть представлены:

- водительское удостоверение;

- загранпаспорт;

- студенческий билет;

- пенсионное удостоверение;

- билет военнослужащего.

Сочетание двух документов с одинаковыми ФИО и фотографиями увеличивают надежность и отсутствие подделок.

Для оформления необходимо представить документы:

| Показатели | Описание |

| Копию трудовой книжки | она обязательно должна быть заверена подписью работника отдела кадров и печатью организации |

| Копию трудового договора | — |

| Справку о зарплате 2-НДФЛ | — |

| Копию декларации 3-НДФЛ | в случае, если имелся дополнительный доход |

| Копии свидетельств о владении имуществом | предоставляемым в залог |

| Счета о вкладах в других банках РФ с их реквизитами | — |

Банк может еще затребовать:

- Форму № 9.

- Копии паспортов проживающих с заемщиком в одной квартире.

- Справки о кредитной истории.

- Характеристику с места работы или учебы.

Некоторые банки предлагают ограничить оформление ипотечного кредита по двум документам – паспорту заемщика и второму на его выбор. Это упрощение банк без риска для себя может предложить клиентам, которые после изучения всех обстоятельств были признаны надежными.

Кроме этого заемщику необходимо собрать и представить банку документы на приобретаемую квартиру:

| Показатели | Описание |

| Подтверждение права собственности | договор купли-продажи, договор дарения, свидетельство о наследстве, справка о приватизации |

| Справка № 9 | из которой будет видно, что в квартире никто не зарегистрирован. Она имеет ограниченный срок – 1 месяц |

| Копия кадастрового паспорта на квартиру | — |

| Архивная справка № 9 | о прежде проживавших в ней собственниках |

При подаче заявления на ипотечный кредит при долевом строительстве в список документов требуется включить:

- ДДУ. Застройщик должен обладать договоренностью с банком.

- Стоимость приобретаемой доли.

- Характеристики приобретаемой доли.

Если ранее этот банк не сотрудничал с данным застройщиком, то заемщик, чтобы приобрести доверие к нему, должен представить документы о строительной компании, учредительные бумаги, сведения о регистрации и постановке на налоговый учет. Необходимо подтвердить, что застройщик обладает правом продажи недвижимости.

Стабильный доход

Погашение задолженности происходит ежемесячно в размере определенной суммы, указанной в договоре. Пропуск очередного взноса вызывает вопросы у сотрудников банка и подрывает доверие к заемщику.

Перед тем, как оформить договор ипотеки, заемщик должен доказать свои стабильные финансовые возможности. Доказательство должно быть не голословным, а подтверждаться необходимыми документами.

Преимуществами для банка будут следующие обстоятельства:

| Показатели | Описание |

| Официальная работа | приносящая стабильный доход |

| Работа на одном месте | в течение не менее 3-х лет |

| Для женщин | наличие постоянной работы у мужа |

| Высшее образование | — |

Эти обстоятельства должны подкрепляться документами, справками, выписками.

Критерием для оформления ипотеки является условие, при котором размер ежемесячной зарплаты вдвое больше, чем размер платежа за этот же период.

Чистая кредитная история

Одним из главных этапов, проводимых сотрудниками банка перед заключением договора, – проверка кредитной истории. Она характеризует заемщика, насколько исправно он выполняет свои обязательства.

В кредитной истории хранятся все сведения о заемах, регулярности выплат, неисполнении своих обязательств.

Кредитные истории бывают трех видов:

| Показатели | Описание |

| «Нулевая» | оформления кредита ни разу не было оформлено |

| «Положительная» | заемщик брал кредиты, возвращал их вовремя и в срок |

| «Отрицательная» | были нарушения и несвоевременные выплаты |

Видео: как правильно взять

Нюансы оформления

Существуют программы, предлагающие более лояльные условия, например, для молодых семей. В этом случае банк оценивает совместные доходы молодой семьи и родителей. Совместное проживание не является обязательным условием, но, видимо, ипотека и берется для того, чтобы молодая семья могла жить отдельно.

Сотрудники банка являются хорошими психологами и могут оценить прозрачность решения взятия кредита. Родители молодых людей скорей всего находятся в трудоспособном возрасте. Наличие у них работы и постоянного дохода подкрепляется справками. При такой форме родители выступают в качестве поручителей и гарантов.

К специальным относятся программы, в которых участвует материнский капитал, и военная ипотека. Для участия в программе «Материнский капитал» к обычному пакету требуемых документов прикладывают сертификат на получение этой субсидии.

Не следует забывать, что в некоторых регионах осуществляется поддержка при рождении детей и выдаются дополнительные региональные сертификаты. Их также следует прикладывать к подаваемым документам.

Участникам военной ипотеки в дополнение к основным документам следует прикладывать:

- копию подтверждающего документа о членстве в НИС;

- анкету заемщика, в которой подробно указывается его военная биография;

- согласие супруга на вступление в ипотеку.

Интересным моментом является то, что при оформлении имущественного налогового вычета он предоставляется не только на стоимость квартиры, но и на проценты, выплачиваемые банку.

Чем регулируется

Для решения вопроса следует изучить следующие нормативные акты:

- Налоговый кодекс РФ.

- Федеральный закон № 218 «О кредитных историях» от 30 декабря 2004 года.

Ипотечный кредит можно оформить, доказав свою финансовую стабильность и предоставив залог.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyaudit.ru

Что нужно, чтобы взять ипотеку на квартиру в 2019 году

Решение взять ипотеку на квартиру для большей части населения – единственный доступный способ решения жилищной проблемы. Многие банки предлагают оформить данный кредитный продукт тем потенциальным клиентам, которые имеют достаточный уровень дохода для выплаты заемных средств. Особенно популярно оформление такого кредита в Сбербанке.

Количество программ и финансовых организаций готовых выдать ипотеку только растет. Это связано с тем, что желающих купить квартиру таким образом, становится все больше. Прежде чем приступать к оформлению, стоит разобраться в том, что именно нужно для того, чтобы приобрести недвижимость, используя ипотечное предложение банков.

Содержание: [показать]

- Этапы оформления ипотечного кредита

- Перечень документов для оформления ипотечного кредита

Этапы оформления ипотечного кредита

Чтобы взять ипотеку нужно пройти несколько этапов оформления. В различных банках они могут отличаться, но в большинстве случаев процесс будет примерно следующим:

- Предоставление в финансовую организацию необходимого пакета документов;

- Выбор и оценка жилья, которое будет предоставлено в залог для обеспечения ипотечного кредита;

- Страхование ипотечной сделки;

- Произведение расчетов с продавцом недвижимого имущества;

- Государственная регистрация, необходимая после получения ипотеки.

Прежде чем взять квартиру в ипотеку, следует оценить свою платежеспособность и реальные возможности возврата денег в банк своевременно. Кроме того, важно решить, куда именно обратиться за получением средств на покупку жилья.

Наибольшей популярностью среди населения пользуются ипотечные программы, предлагаемые в Сбербанке и других крупных организациях. После того, как выбор будет сделан, стоит начать собирать документы. Этот процесс может занять продолжительный период времени.

Подготовленные документы предоставляются банк для анализа заемщика и принятия решения по кредитной заявке.

Прежде чем оформлять ипотечный кредит на ту квартиру, которая понравилась, необходимо согласовать этот объект недвижимости с банком. В связи с этим лучше заблаговременно уточнить, какие требования предъявляет финансовая организация к объектам такого вида кредитования.

Если во многих компаниях требований к жилью, оформляемому в ипотеку не так уж и много, то в Сбербанке их будет гораздо больше, поэтому к этому пункту стоит отнестись очень внимательно.

Далее будет нужно оценить квартиру, и предоставить документы в страховую компанию. О принятии решения организация-страховщик уведомит банк самостоятельно.

Как только кредитующая компания получит документы, она проинформирует клиента о возможной дате оформления договора купли-продажи. Как только стороны подпишут соглашение, нужно передать в соответствующие государственные учреждения все документы, какие необходимы для регистрации недвижимого имущества.

Перечень документов для оформления ипотечного кредита

Для того, чтобы взять ипотеку на квартиру стоит изучить какие документы для этого нужны. В их перечень входят следующие бумаги:

- Заявление-анкета по форме банка, в котором будет указано намерение взять ипотеку;

- Копии всех страниц паспорта, в том числе и те, где не указаны какие-либо данные;

- Копии ИНН и СНИЛС;

- Справка 2-НДФЛ и другие документы, подтверждающие доходы;

- Для мужчин в возрасте до 27 лет, чтобы взять кредит, нужно предоставить копию военного билета;

- Если заемщик состоит в браке, то необходимо подтвердить этот факт свидетельством и брачным контрактом, в том случае, когда он есть;

- Если у клиента были кредитные обязательства перед другими банками, то понадобятся справки о своевременных выплатах платежей. Это необходимо для того, чтобы подтвердить добросовестность заемщика.

Эти документы являются основными. Для того, чтобы взять квартиру за кредитные средства в Сбербанке могут понадобиться дополнительные бумаги. Например, справки из диспансеров или водительское удостоверение.

Некоторые организации предлагают льготные программы по кредитованию с целью покупки недвижимости для зарплатных клиентов. Допустим, в Сбербанке предлагают оформить заявку на получение займа на жилье только при предъявлении паспорта, без дополнительных документов.

Стоит добавить, что при выборе программы кредитования и организации, необходимо обратить внимание на процентную ставку по договору. В Сбербанке удорожание кредита минимальное, это и объясняет популярность этой компании, несмотря на более объемный пакет документации.

Кроме того, по отзывам клиентов можно сделать вывод о том, что оформляя кредит в Сбербанке, можно не опасаться возникновения каких-либо дополнительных платежей и комиссий. Банк прочно занимает ведущее место в рейтинге потребителей по надежности финансовых организаций.

zacreditovan.ru

Что нужно чтобы получить ипотеку? Узнайте!

Да, Анна Андреевна, не многие знают, что нужно для того, чтобы взять кредит и какие документы для этого нужно предоставить. Даже те, кто знает, что для этого нужно пугаются и не хотят с этим связываться…Преимущества у кредитов в том, что можно сейчас купить машину, квартиру, бытовую технику, сделать ремонт в квартире, а не копить деньги по нескольку лет. Что касается конкретно ипотеки для приобретения квартиры, то тут стоит сказать, что этот кредит отличается от всех остальных, так как у тех, кто берет ипотеку, нет других вариантов, чтобы обзавестись собственным жилищем.

Но, как было сказано выше, не все могут пойти на то, чтобы оформить такой серьезный кредит. Поэтому нужно, чтобы ипотека стала максимально эффективной для Вас, помогла Вам обзавестись квартирой.

Что нужно, чтобы взять ипотеку?

Перед тем как подавать заявление, нужно предварительно знать какая сумма Вам понадобиться. Для того, чтобы иметь в виду приблизительный размер кредита, нужно узнать сколько стоит интересующая Вас квартира. Конечно у всех квартир цены разные, но если Вам нужна, к примеру, двухкомнатная квартира в какой-то части города, то узнать примерную стоимость можно.

Затем уже можно ориентироваться на эту сумму, и начинать копить деньги, чтобы внести первоначальный взнос. Заодно пока Вы будете откладывать деньги на взнос, поймете каково это ежемесячно отдавать часть зарплаты, так как именно это Вы будете делать, когда Вам банк выдаст ипотеку.

Не стоит забывать и о процентах. В ипотечном кредите очень большую роль играет именно процентная ставка, ведь если Вы берете ипотечный кредит, чтобы погасить его нужно будет переплатить примерно вдвое.

Не стоит пугаться, в связи с инфляцией и большим сроком, с каждым последующим годом Вы будете платить все меньше реальных денег, поэтому заранее пугаться процентов не стоит.

Вторая ступень – это поиск и выбор банка. Лучше иметь дело с известным и крупным банком, чем связываться с ненадежной организацией. Воспользовавшись кредитным калькулятором, Вы сможете узнать какое из предложений наиболее выгодное. Кредитный калькулятор поможет вычислить два главных параметра: процент и сумма ежемесячных выплат. Эти параметры являются основным критерием при выборе банка.

После этого можно уже вплотную заняться поиском «вашей» квартиры. Если банк одобрит Ваш выбор, то кредит выдадут в любом удобном формате, будь то наличные или безналичные.

При серьезном подходе, Вы с легкостью все рассчитаете и справитесь с выплатой долга, ну и самое главное – переедете в свою собственную квартиру!

infapronet.ru