Акт выполненных работ к договору подряда

Трудовое право не регулирует отношения, возникающие между сторонами, заключившими гражданско-правовой договор, в отличие от отношений, возникающих в рамках трудового договора. Отношения по гражданско-правовому договору с работником регулируются ГК РФ, который в соответствии со ст. 420 ГК РФ рассматривается как соглашение, заключаемое для подтверждения, появления, изменения и прекращения правовых отношений между физическим и юридическим лицом.

Особенности договора гражданско-правового характера

Заключение договора ГПХ с работником не требует внесения работодателем записи в трудовую книжку. Однако, рабочий период, указанный в договоре, идет в зачет страхового стажа работника. Количество и срок заключения договора гражданско-правового характера с работником не регламентировано. Основная цель заключения договора такого типа – получение результата работы, выполняемой по договору ГПХ, получив который, работодатель выплачивает работнику вознаграждение.

Выполненная работа документально фиксируется актом сдачи-приемки. Однако, если соглашение предполагает поэтапный прием работ, то выплата вознаграждения осуществляется также поэтапно. Если работник работает по гражданско-правовому договору, для работодателя не важен процесс выполнения работы, то есть не предполагается оплата сверхурочных или доплаты за использование личного имущества, оплата временной нетрудоспособности, которые работодатель обязан производить штатным сотрудникам, имеет значение только результат работ, прописанный в качестве предмета договора.

Ненадлежащий результат работы или срыв сроков, внесенных в договор, являются причинами, по которым работодатель имеет право удержать неустойку с работника в рамках договора гражданско-правового характера.

Нельзя заключить с работником гражданско-правовой договор взамен трудовому договору. Как правило, данным типом договора оформляют прием работников, должности которых отсутствуют в штате организации, на временной основе для реализации определенного задания.

Если работник был оформлен и работает по договору ГПХ и вышеперечисленные условия не были соблюдены, то в соответствии с ч.4 ст.11 и ч.2 ст.15 Трудового кодекса РФ, суд может установить неправомерность действий работодателя и обязать его переоформить отношения с работником на трудовые, выплатить все издержки, страховые взносы, налоги, предоставить оплачиваемый отпуск.

Переформление договора ГПХ в трудовой

В качестве основания для переквалификации судом договора ГПХ в трудовой, могут выступать следующие факты:

- обязательство следования внутреннего распорядка организации,

- выполнение трудовых функций в течение долгого времени,

- материальная ответственность, которую несет исполнитель по договору гражданско-правового характера,

- устройство рабочего места за счет работодателя, в том числе предоставление оборудования, средства передвижения, мобильной связи.

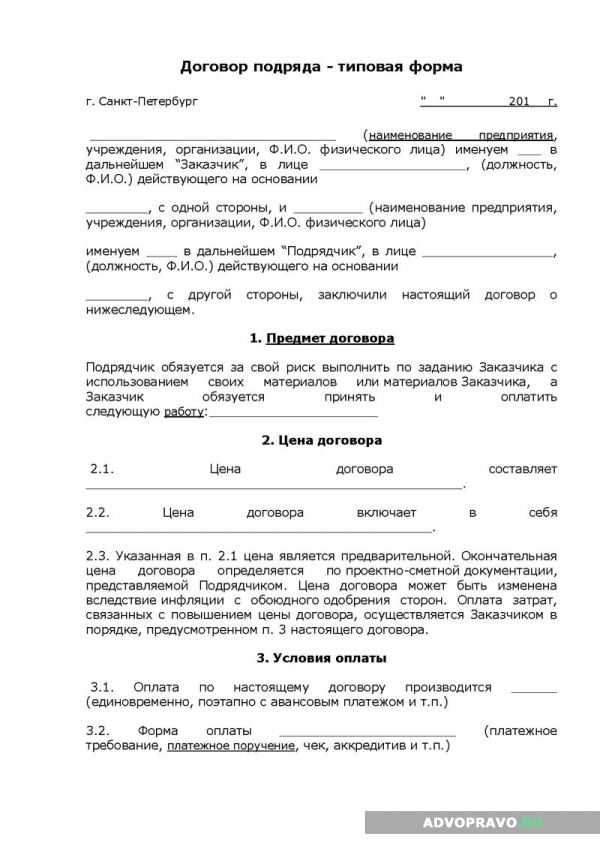

Для принятия работника на гражданско-правовой основе предусмотрено составление договора ГПХ в свободной форме, в письменном виде. Скачать образец гражданско-правового договора с работником можно в сети или составить самостоятельно.

Образец бланка договора ГПХ 2016 года с работником приведен ниже:

К договору может прилагаться техническое задание, в котором прописаны основные требования к результату работ. Выполненная работа, являющаяся предметом договора, сдается исполнителем и принимается заказчиком по акту. Оплата выполненных работ или предоставленных услуг производится на основании акта. Акт сдачи-приемки выполненных работ должен включать реквизиты сторон, указанные в п.2.

статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Заключение договора ГПХ с иностранцем

При оформлении гражданско-правового договора с иностранным работником особое значение имеет статус иностранца и наличие у него разрешения на работу. Согласно федеральному закону N 115-ФЗ все иностранные граждане, находящиеся на территории РФ, подразделяются 3 группы:

- временно пребывающие в РФ;

- временно проживающие в РФ;

- постоянно проживающие в РФ.

С категориями иностранных граждан, которые постоянно и временно проживают на территории России, заключение договора гражданско-трудового характера происходит в том же порядке, что и с резидентами Российской Федерации при наличии у них необходимого комплекта документов. Иностранцам, постоянно проживающим на территории РФ, в комплекте документов необходимо предоставить действующий вид на жительство.

Иностранцы, проживающие в РФ временно, имеют право работать только в той области, где им предоставлено разрешение на проживание. Иностранные граждане, пребывающие в РФ без визы на временной основе, работают на основании патента. Для получения патента необходимо обратиться в Федеральную Миграционную Службу. Патент регулирует регион, где может работать иностранный гражданин, а также его специальность.

Выдача патентов началась с 2015 года и ранее выданные действующие разрешения на работу имеют силу. При прекращении договора гражданско-правового характера работодателю следует уведомить миграционные органы о прекращении правовых отношений между работником и работодателем не позднее, чем за 3 рабочих дня.

gragdanskii-advokat.ru

Акт Выполненных Работ По Договору Гпх Образец

Бланк договора на оказание услуг частным лицом, акт выполненных работ. Акт выполненных работ образец смотрите ниже обязательно надо составлять по договору возмездного оказания услуг, а также договору подряда. Акт выполненных работ скачать образец бланк бесплатно. На данной странице вы сможете скачать актуальный образец акта приемкисдачи выполненных работ и узнать особенности использования. Акт выполненных работ представляет собой документ, подтверждающий выполнение конкретных заказов. Также существует акт оказанных услуг, но они практически идентичны. До составления данного акта две организации или физические лица осуществляют заключение между собой предварительного договора подряда. Договор выступает в качестве доказательства проведенных именно подрядчиком работ. Инструкцию На Ц4353 тут. Унифицированная форма отсутствует. Акт выполненных работ содержит все обязательные реквизиты. В документе обязательно указываются сроки и объемы выполненных услуг и работ, их расценки с учетом НДС порядковый номер акта, дата его подписания юридические наименования подрядчика и заказчика, печати обеих сторон и подписи уполномоченных на то лиц обеих сторон. Документ может быть и в стандартной письменной форме, и может быть заверен нотариальным способом. Если форма договора подряда с физическим лицом простая письменная, то и акт приемки передачи работ тоже должен быть в стандартной письменной форме. Составление акта. Акт подписывается уполномоченными на то сторонами, ранее заключившими договор подряда. Представители должны подтвердить свои полномочия с помощью выданных доверенностей. Для юридических лиц предусмотрена доверенность с простой письменной формой, для физических лиц с нотариальной формой. Такой подписанный документ основание для различных финансовых операций между обеими сторонами. Акт подписывается, как правило, в двух экземплярах. Каждый экземпляр должны подписать обе стороны. Один хранится у заказчика, второй у подрядчика. Для чего необходимо составление акта выполненных работ Без такого акта невозможен учет затрат предприятия в расчете налога на прибыль. Именно такой акт свидетельствует о выполнении работ и соблюдении установленных сроков и объемов выполнения договора. Такой акт можно называть и актом приемки передачи. D0%B0-%D0%A3%D0%B2%D0%B5%D0%B4%D0%BE%D0%BC%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5-%D0%BE-%D1%80%D0%B0%D1%81%D1%82%D0%BE%D1%80%D0%B6%D0%B5%D0%BD%D0%B8%D0%B8-%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80%D0%B0.jpg’ alt=’Акт Выполненных Работ По Договору Гпх Образец’ title=’Акт Выполненных Работ По Договору Гпх Образец’ />В настоящей статье мы постараемся рассмотреть правовую основу формы акта выполненных работ, как документа гражданскоправового характера. Акт приемки выполненных работ документ, заключающийся между двумя. Акт приемкисдачи выполненных работ или услуг по договору и его особенности. Скачать образецбланк акта выполненных работ или. Акт выполненных работ, акт оказания услуг, образец бланка. Он составляется для того, чтобы зафиксировать выполнение работ или услуг согласно договору. Подписанный бланк акта выполненных работ служит. Акт Выполненных Работ По Договору Гпх Образец СкачатьДля того, чтобы оформить такой акт, можно пользоваться типовыми бланками либо бланком акта самого предприятия. Ниже вы можете скачать бланк Согласно требованиям налогового законодательства Российской Федерации, оформление акта приемки передачи имеет очень большое значение. Без такого акта предприятие может подвергнуться штрафным санкциям и налоговым доначислениям. Если акт оформлен с нарушениями также возможны штрафные санкции. Таким образом, оформление акта является очень важным и необходимым условием заключения договора подряда. Акт приема выполненных работ по договору ГПХ с физлицом составляется произвольной, заранее оговоренной форме. Непременно указываются все. Форма акта о выполнении работ, порядок его составления и подписания. Скачать образецбланк акта выполненных работ или услуг вы можете ниже Скачать акт в формате Doc, редактируется в WordДокументы на сайте Как зарабатывать. Внимание Если заметили ошибку или неактуальность документа, сообщите в комментариях. Также обязательно прочитайте.

matchstep.netlify.com

Когда подписывать акт выполненных работ, если вознаграждение по договору гпх 1 раз/мес.? | Вопросы подписчиков

Компания заключила договор ГПХ об оказании услуг с физ. лицом сроком на 5 месяцев.По договору вознаграждение выплачивается один раз в месяц.Когда подписывать акт выполненных работ? Ежемесячно перед выплатой вознаграждения или один раз по окончании договора?Спасибо!

Ответ на вопрос:

По гражданско-правовым договорам об оказании услуг заказчик обязуется оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре, оплата производится обычно после окончания работы и составления акта выполненных работ (оказанных услуг).

Т.е. выплаты по гражданско-правовому договору возмездного оказания услуг связаны исключительно с достижением определенного результата. Факт достижения результата работы должен быть оформлен двусторонним актом. Нет результата — нет оплаты.

Следовательно, если договор возмездного оказания услуг заключен на 5 месяцев, то оплата должна производиться по достижением определенного результата (по окончании договора).

Вместе с тем, в гражданско-правовом договоре можно предусмотреть поэтапный порядок сдачи-приема работ. При этом оплата также должна производиться поэтапно по итогам выполненных работ после составления акта сдачи-приемки работ (а не в закрепленные даты). Т.е. в этом случае такое условие должно быть указано в самом договоре и акт выполненных работ может составляться ежемесячно после выполнения определенного объема работ.

Суды при решении вопроса о том, влияет ли порядок оплаты на возможность признания гражданско-правового договора трудовым, указывают, что тот факт, что расчет за оказанные услуги по договору производился ежемесячно, не может свидетельствовать о трудовом характере отношений (см., например, Постановления ФАС Восточно-Сибирского округа от 27.08.2008 N А19-17965/07-20-Ф02-4147/08, Тринадцатого арбитражного апелляционного суда от 14.07.2008 N А42-7515/2007).

Мы рекомендуем почитать о Гражданско-правовом договоре безвозмездного характера материал по этой ссылке.

Подробности в материалах Системы:

1. Судебная практика:

ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД ВОСТОЧНО-СИБИРСКОГО ОКРУГА

ПОСТАНОВЛЕНИЕ

от 27 августа 2008 г. N А19-17965/07-20-Ф02-4147/08

Федеральный арбитражный суд Восточно-Сибирского округа в составе:

председательствующего судьи Брюхановой Т.А.,

судей: Парской Н.Н., Юдиной Н.М.,

при участии в судебном заседании представителей общества с ограниченной ответственностью «Илимская строительная компания» Златовой О.В. (доверенность N 288/10 от 01.01.2008), Дудник О.П. (доверенность N 288/11 от 01.01.2008),

рассмотрев в судебном заседании кассационную жалобу Межрайонной инспекции Федеральной налоговой службы N 9 по Иркутской области на решение от 9 апреля 2008 года Арбитражного суда Иркутской области, постановление от 20 июня 2008 года Четвертого арбитражного апелляционного суда по делу N А19-17965/07-20 (суд первой инстанции: Гурьянов О.П.; суд апелляционной инстанции: Доржиев Э.П., Рылов Д.Н., Желтоухов Е.В.),

установил:

общество с ограниченной ответственностью «Илимская строительная компания» (далее — общество, ООО «ИСК») обратилось в Арбитражный суд Иркутской области с заявлением к Межрайонной инспекции Федеральной налоговой службы N 9 по Иркутской области (далее — налоговая инспекция) о признании недействительными решения N 01-05-31/2424дсп от 10.08.2007 и требования N 1664 об уплате налога, сбора, пени, штрафа по состоянию на 22.11.2007.

Решением суда от 9 апреля 2008 года заявленные требования удовлетворены.

Постановлением апелляционной инстанции от 20 июня 2008 года решение суда первой инстанции оставлено без изменения.

Не согласившись с принятыми судебными актами, налоговая инспекция обратилась в Федеральный арбитражный суд Восточно-Сибирского округа с кассационной жалобой, в которой просит отменить решение и постановление апелляционной инстанции, ссылаясь на неправильное применение судом норм материального права, и принять по делу новый судебный акт.

Из кассационной жалобы следует, что оплата обществом проезда своих работников до места работы и обратно с учетом того, что его работники имели возможность добираться до места работы и обратно транспортом общего пользования, признается доходом данных работников, полученным в натуральной форме и стоимость указанной оплаты подлежит налогообложению налогом на доходы физических лиц, единым социальным налогом в общеустановленном порядке.

Налоговая инспекция также полагает, что заключенные обществом договоры с физическими лицами не могут быть признаны гражданско-правовыми, так как договоры заключались на длительное время, содержат условие о полной материальной ответственности исполнителя, оплата по договорам производилась ежемесячно.

Кроме того, заявитель указывает, что неизвещение налогоплательщика о месте и времени рассмотрения материалов по результатам дополнительных мероприятий налогового контроля не является безусловным основанием к признанию решения налоговой инспекции недействительным.

Дело рассматривается в порядке, предусмотренном главой 35 Арбитражного процессуального кодекса Российской Федерации.

Налоговая инспекция о времени и месте рассмотрения кассационной жалобы извещена, своих представителей в судебное заседание не направила.

Представители общества в судебном заседании возражали против доводов кассационной жалобы.

Изучив материалы дела, обсудив доводы, изложенные в кассационной жалобе, проверив в пределах, установленных статьей 286 Арбитражного процессуального кодекса Российской Федерации, соответствие выводов, содержащихся в обжалуемых судебных актах, имеющимся в материалах дела доказательствам, правильность применения арбитражным судом норм материального и соблюдение норм процессуального права, Федеральный арбитражный суд Восточно-Сибирского округа приходит к выводу о необоснованности доводов кассационной жалобы и отсутствии оснований для ее удовлетворения.

Как установлено судебными инстанциями, налоговой инспекцией проведена выездная налоговая проверка общества по вопросам соблюдения законодательства о налогах и сборах.

По результатам проверки составлен акт N 01-05/31 от 06.06.2007 и с учетом возражений общества принято решение N 01-05-31/2424дсп от 10.08.2007 о привлечении налогоплательщика к налоговой ответственности.

Решением N 26-16/09375-844 от 19.10.2007 Управления Федеральной налоговой службы по Иркутской области решение налоговой инспекции изменено. Общество привлечено к налоговой ответственности за совершение правонарушений, предусмотренных пунктом 1 статьи 122, статьей 123, пунктом 1 статьи 126 Налогового кодекса Российской Федерации, пунктом 2 статьи 277 Федерального закона N 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации», а также ему предложено уплатить дополнительно начисленные суммы налогов, страховых взносов на обязательное пенсионное страхование и соответствующих пеней.

На основании данного решения налоговой инспекцией выставлено требование N 1664 об уплате налога, сбора, пени, штрафа по состоянию на 22.11.2007.

Не согласившись с указанными ненормативными актами, общество обратилось в арбитражный суд с требованием о признании их недействительными.

Удовлетворяя заявленные требования, суд исходил из неправомерности привлечения общества к налоговой ответственности, доначисления ему налога на добавленную стоимость, налога на прибыль, налога на доходы физических лиц, единого социального налога, страховых взносов на обязательное пенсионное страхование, начисления соответствующих сумм пеней и штрафов. По этим же основаниям суд апелляционной инстанции оставил решение суда первой инстанции без изменения.

Федеральный арбитражный суд Восточно-Сибирского округа считает выводы судов первой и апелляционной инстанций законными и обоснованными.

В соответствии с пунктом 1 статьи 210 Налогового кодекса Российской Федерации, при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса.

Согласно положениям пунктов 1 и 2 статьи 211 Налогового кодекса Российской Федерации, при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 40 настоящего Кодекса.

При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и налога с продаж.

К доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

Мы рекомендуем почитать о Оплате труда по гражданско-правовому договору материал по этой ссылке.

Статьей 41 Налогового кодекса Российской Федерации предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, применительно к настоящему случаю в соответствии с главой 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации.

Как установлено арбитражным судом, промышленная площадка Усть-Илимского лесопромышленного комплекса, на которой находится общество, расположена за пределами города Усть-Илимска и удалена от населенного пункта на расстояние свыше 20 километров. В результате чего обществом были заключены гражданско-правовые договоры с транспортными организациями, обеспечивающие доставку работников до места работы и обратно.

Разделом 9.1 Правил по охране труда в лесозаготовительном, деревообрабатывающем производствах, утвержденных постановлением Министерства труда и социального развития РФ от 21.03.97 года N 15, предусмотрены порядок и условия перевозки людей.

В соответствии с пунктом 9.1.1 указанных Правил, при нахождении места работы от места жительства на расстоянии более 3 километров и при отсутствии транспорта общего пользования доставка работников на работу и обратно должна производиться средствами за счет предприятия на автобусах или других транспортных средствах, предназначенных для этих целей.

Возмещение работникам оплаты услуг транспортных организаций в связи с их доставкой к месту работы и обратно является выплатой в пользу физических лиц — работников при условии, что работники имели возможность использовать проездные документы не только в производственных целях, но и для личных нужд.

Арбитражным судом установлено, что в данном случае доставка работников осуществляется не в их интересах, а в силу удаленности предприятия, то есть по производственной необходимости.

В связи с этим правомерным является вывод судов первой и апелляционной инстанций о том, что суммы оплаты обществом транспортных услуг, не могут быть признаны экономической выгодой (доходом) работников, поэтому данные суммы не должны включаться в объект налогообложения по налогу на доходы физических лиц.

Доводы налоговой инспекции о том, что организация деятельности скоростного трамвая полностью соответствует требованиям законодательства, установленного для транспорта общего пользования, подлежат отклонению. Арбитражным судом установлено, что строительство трамвайных путей и запуск трамвая имели исключительно целевой характер, связанный с перевозкой работников предприятий, расположенных на промышленной площадке градообразующего территориального объединения, на работу и обратно; никаких нормативных актов об отнесении трамвая в городе Усть-Илимск к транспорту общего пользования компетентными органами не принималось, тарифы на перевозки не устанавливались.

В соответствии с пунктом 1 статьи 236 Налогового кодекса Российской Федерации, объектом налогообложения единым социальным налогом для налогоплательщиков-организаций признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Согласно пунктам 1, 2 статьи 237 Налогового кодекса Российской Федерации при определении налоговой базы по единому социальному налогу учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в статье 238 Кодекса), вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица — работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в подпункте 7 пункта 1 статьи 238 Кодекса).

Как установлено судом, транспортные услуги оказывались не работникам общества, а самому обществу. Какие-либо выплаты работникам, связанные с их проездом к месту работы, обществом не производились.

Таким образом, поскольку оплата обществом транспортной организации стоимости услуг по доставке работников к месту работы и обратно относится к расходам, связанным с организацией производственной деятельности и не является выплатой работникам в качестве вознаграждения за выполнение ими работы или оказанные услуги по трудовым или гражданско-правовым договорам в смысле статьи 236 Налогового кодекса Российской Федерации, суд обоснованно пришел к выводу, что доводы налоговой инспекции о необходимости включать оплату стоимости перевозки в объект налогообложения по единому социальному налогу противоречат нормам налогового законодательства.

Порядок исчисления и уплаты страховых взносов на обязательное пенсионное страхование установлен Федеральным законом N 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации», согласно статье 10 которого объектом обложения страховыми взносами и базой для начисления страховых взносов является объект налогообложения и налоговая база по единому социальному налогу, установленные пунктом 1 статьи 236 Налогового кодекса Российской Федерации.

В связи с этим судом сделан правильный вывод об отсутствии оснований для начисления страховых взносов в бюджет Пенсионного фонда.

Согласно статье 247 Налогового кодекса Российской Федерации объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком, под которой для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов.

В пункте 1 статьи 252 Кодекса установлено, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, которыми признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (ст. 265 Кодекса).

В соответствии с пунктом 26 статьи 270 Кодекса при определении налоговой базы не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Как следует из материалов дела и установлено судебными инстанциями, в рассматриваемом случае расходы общества соответствуют критериям отнесения их к расходам, учитываемым при определении налоговой базы по налогу на прибыль.

В связи с этим суд пришел к правильным выводам об обоснованности отнесения обществом в состав расходов оплаты проезда работников к месту работы и обратно и неправомерности доначисления налоговой инспекцией налога на прибыль.

Учитывая, что предметом договоров об оказании транспортных услуг является перевозка работников предприятия, а также фактическую оплату обществом услуг транспортных организаций, обоснованными являются выводы суда о том, что указанные расходы связаны с производством, переработкой и реализацией продукции предприятия и, следовательно, подлежат учету при определении налогового вычета при определении налоговой базы по налогу на добавленную стоимость и неправомерности доначисления обществу налога на добавленную стоимость.

Как следует из материалов дела, налоговой инспекцией в ходе проверки гражданско-правовые договоры, заключенные обществом с физическими лицами на выполнение работ и оказание услуг, были переквалифицированы в трудовые, что послужило основанием для доначисления единого социального налога, зачисляемого в Фонд социального страхования.

В соответствии с пунктом 3 статьи 238 Налогового кодекса Российской Федерации, в налоговую базу (в части суммы налога, подлежащей уплате в Фонд социального страхования Российской Федерации), не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам.

Арбитражным судом установлено, что обществом в проверяемом периоде заключались договоры с физическими лицами на выполнение работ и оказание услуг, по условиям которых исполнители принимали на себя обязанности по сортировке и укладке пиломатериалов, устройства и разборке лесов, снятия и устройства кровли, уборке помещений, выполнения столярных работ, сварке металлических конструкций, бетонирования, обслуживания и ремонта электрооборудования, ремонту автомобиля, перевозке груза, ремонту санитарно-технического оборудования и систем отопления.

Исходя из статьи 431 Гражданского кодекса Российской Федерации буквальное значение условий договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Согласно статье 16 Трудового кодекса Российской Федерации, трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого в соответствии со статьями 57 — 62 Кодекса.

Статья 56 Трудового кодекса Российской Федерации, под трудовым договором, понимает соглашение между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором.

Согласно статье 779 Гражданского кодекса Российской Федерации, по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Договор возмездного оказания услуг действительно проявляет сходство с трудовым договором, поскольку связан с выполнением определенных действий, которые, согласно статье 780 Гражданского кодекса Российской Федерации, исполняются лично исполнителем и, как правило, не сопровождаются созданием овеществленного результата.

Однако существуют признаки, позволяющие разграничить трудовой договор от гражданско-правовых договоров.

Выполнение работы по трудовому договору предполагает включение работника в производственную деятельность общества. Кроме того, трудовой договор предусматривает подчинение работника внутреннему трудовому распорядку, его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность. Согласно трудовому договору работник осуществляет выполнение работ определенного рода, а не разового задания заказчика. При исполнении трудовой функции по трудовому договору работнику предоставляются социальные гарантии и компенсации.

Как правильно указал суд, из содержания спорных договоров, в частности, характера и специфики оказываемых работ, не следует наличие трудовых взаимоотношений между обществом и физическими лицами, выполняющими определенные работы. Работы, исполняемые по данным договорам, не предполагают подчинение правилам внутреннего распорядка в организации; по данным договорам для общества важен не сам процесс работы, а результат — оказанная услуга. При этом оплата услуг по договорам не гарантировалась и осуществлялась при условии надлежащего выполнения работ в согласованные сроки; выполненные работы оформлялись сторонами актами о приемке работ (услуг).

Довод инспекции о том, что договорами устанавливалась ответственность исполнителя за сохранность полученных по акту инструментов и материалов, оплата по указанным договорам производилась ежемесячно, не принимается судом кассационной инстанции. Указанные положения не изменяют гражданско-правовую природу договоров.

С учетом изложенного, суд пришел к правильному выводу о недоказанности трудовых отношений общества с физическими лицами по спорным договорам. Следовательно, оснований для доначисления единого социального налога, зачисляемого в Фонд социального страхования, у налоговой инспекции не имелось.

Иные доводы кассационной жалобы, которым судом первой и апелляционной инстанций дана надлежащая правовая оценка, повторно рассмотрены и отклонены судом округа как несостоятельные и не влияющие на правильность принятых по делу судебных актов. Руководствуясь статьями 274, 286 — 289 Арбитражного процессуального кодекса Российской Федерации, Федеральный арбитражный суд Восточно-Сибирского округа

постановил:

решение от 9 апреля 2008 года Арбитражного суда Иркутской области, постановление от 20 июня 2008 года Четвертого арбитражного апелляционного суда по делу N А19-17965/07-20 оставить без изменения, кассационную жалобу — без удовлетворения.

Постановление вступает в законную силу в день принятия.

Председательствующий

Т.А.БРЮХАНОВА

Судьи:

Н.Н.ПАРСКАЯ

Н.М.ЮДИНА

18.11.2014г.

С уважением и пожеланием комфортной работы, Татьяна Козлова,

эксперт кадровой справочной системы «Система Кадры»

www.kdelo.ru

Договор гражданско правового характера: особенности и порядок заключения

Осуществляя деятельность в качестве хозяйствующего субъекта, предприятие периодически прибегает к заключению соглашения, которое называется договор гражданско правового характера. Подобные договоры носят разовый характер и похожи на трудовые отношения. Тем не менее существуют отличия, среди которых в первую очередь – отсутствие для исполнителя гарантий, предусмотренных ТК РФ.

Содержание статьи

Договор ГПХ и трудовой договор: в чем разница?

Фирма может оформлять договор гражданско правового характера (договор ГПХ) с физическим лицом или группой людей. В таких отношениях она выступает заказчиком, а они исполнителями.

Поэтому основным нормативным документом при урегулировании данных отношений выступает ГК РФ. Выделяют формы ГПХ в виде договора подряда и договора оказания услуг. Положения ТК РФ не распространяются на такие взаимоотношения.

Внимание! При оформлении договора ГПХ администрация должна понимать, что она ухудшает положение работника по сравнению с трудовым, так как он не предусматривает большинства гарантий социального характера. Поэтому многие работодатели пытаются в целях снижения расходов заключать вместо последнего договор гражданско правового характера.

Договор ГПХ носит разовый характер и направлен на конечный результат. Он должен быть оформлен актом приемки работ или оказания услуг, который подписывает каждая сторона. Это также отличает его от трудового договора, заключенного на неопределенный срок, у которого нельзя выделить конечный результат.

При договорах ГПХ стороны именуются как заказчик и исполнитель, а в трудовых контрактах – работодатель и работник. Однако, в первом случае количество исполнителей может быть несколько. В то время как у трудового договора стороны строго должны быть определены и ограничены по числу: один работодатель — один работник.

Преимущества для работодателя и негативные последствия для работника?

Руководство компании, заключая договор ГПХ с физическим лицом, имеет возможность не соблюдать ограничения по штату, который определен в штатном расписании организации.

Руководство компании, заключая договор ГПХ с физическим лицом, имеет возможность не соблюдать ограничения по штату, который определен в штатном расписании организации.

Данное преимущество важно для предприятий, у которых вышестоящие органы (головная компания) устанавливает подобные лимиты. Количество исполнителей по договорам ГПХ нигде не регулируется, поэтому таких внештатных сотрудников может быть сколько угодно.

При оформлении договоров ГПХ действует свобода волеизъявления, поэтому любая из его сторон до составления документа может отказаться от него без каких-либо последствий. Заказчику в таких условиях не надо бояться обвинения в дискриминации.

Внимание! Договор ГПХ позволяет оформлять краткосрочные отношения с исполнителем, только на время выполнения им определенных работ. При трудовых отношениях это возможно, только в определенных на законодательном уровне ситуациях или при заключении срочного трудового договора.Согласно ГК РФ ущерб, наносимый сторонами друг другу по договорам ГПХ, подлежит возмещению в полном объеме, а также возможны пени и штрафы. Кроме этого, существует ответственность исполнителя до сдачи результатов при их гибели или порчи.

В случае же заключения трудовых договоров, ответственность работников в большинстве случаев ограничена размером их средней зарплаты.

Важно! Оформление договора ГПХ позволяет хоть и незначительно, но экономить на страховых взносах. Точно также как на отпусках и больничных. В случае учебы исполнителя, заказчик в отличии от работодателя не должен оплачивать ему учебный отпуск.

Отсюда можно сделать вывод, что договор ГПХ намного выгоден для администрации предприятия, и значительно снижает права исполняющей стороны.

Переквалификация договоров ГПХ в трудовые договора

Значительные преимущества договора ГПХ перед трудовым договором часто провоцируют администрацию компании нарушать нормы законодательства и оформлять с работниками именно такие соглашения.

Однако, работодатель должен учитывать, что компетентные органы и суд в большинстве случаев встает на сторону физического лица, переквалифицируя эти соглашения в трудовые договоры.

Существуют ряд признаков, которые свидетельствует что договор ГПХ фактически регулирует трудовые отношения:

- Характер работы — если для исполнителя существуют должностные инструкции, с которыми он ознакомлен, то это свидетельствует о трудовых отношениях.

- Определенные условия труда – факт, что физлицо должно подчиняться правилам внутреннего распорядка, где работодатель решает когда работу следует начинать и оканчивать, также характерен для трудового договора.

- Порядок и форма оплаты труда — когда в договоре существует ссылка к размерам оплаты труда, закрепленных в локальных актах для определенных профессий, а также что выплаты производятся на регулярной основе в установленные дни, это является признаком трудового договора.

- В договоре предусмотрена обязанность работодателя оплачивать страховые взносы — это хоть и является косвенным признаком (при договорах гпх возможно социальное страхование и т. д.), но в совокупности также свидетельствует в пользу трудового договора.

Особенности договора ГПХ

Рассмотрим особенности данного соглашения.

С кем можно заключить договор

Законодательство не определяет конкретных ограничений для сторон при заключении договоров ГПХ. Главное требование, чтобы лица, вступающие в подобные отношения, имели на это полномочия, то есть были дееспособными.

Но руководство, заключая договор ГПХ с физическими лицами, выступающими одновременно и работниками фирмы, должно быть готово к возможным спорным ситуациям и переквалификации данного соглашения в трудовое.

Внимание! В качестве исполнителя по договору гражданско-правового характера может выступать индивидуальный предприниматель.

Срок действия

Договор ГПХ действует в течение времени, необходимого исполнителю для выполнения им работы, имеющей конечный результат, который должен быть закреплен. Поэтому эти договоры являются краткосрочными.

Если разбить один договор ГПХ на несколько договоров подряда, идущих друг за другом, то это может привести к признанию его трудовым. Это надо учитывать при определении срока действия данного соглашения.

Важно! В связи с тем, что суммы, выплачиваемые исполнителям, облагаются страховыми взносами, период работы по договорам работы включается в их стаж.

Уплата налогов

Договор ГПХ влечет за собой получение физическим лицом дохода. Как и при трудовом договоре он устанавливает для компании обязанность налогового агента по исчислению, удержанию и уплате НДФЛ.

Также фирма должна по истечении года подавать информацию об удержанных налогах в ИФНС.

Вознаграждения по договорам ГПХ облагаются страховыми взносами на пенсионное и медицинское страхование.

Внимание! Если же исполнителем по договору ГПХ выступает индивидуальный предприниматель, то все налоги и взносы он должен перечислять на себя самостоятельно.

Запись в трудовой книжке

В отличие от трудовых отношений договор ГПХ не нужно фиксировать в трудовой работника. Это не надо делать, даже когда руководство согласно на внесение подобной записи, так как это может привести к переквалификации договора.

Трудовая нужна только для отражения трудовых отношений.

Порядок заключения

Договор должен заключаться в письменной форме на основании желания обеих сторон. При этом заказчик должен указать, какого результата он желает достичь, а исполнитель установить, каким образом он будет его достигать.

После достижения согласия, договоренность фиксируется в виде документа, по одной копии для каждой стороны.

Внимание! Обязательным дополнением к соглашению является акт выполненных работ, который оформляется после сдачи работ исполнителем и фиксирует достижение результата и его передачу заказчику.

Все спорные ситуации между сторонами договора ГПХ должны решаться на основании положений ГК РФ.

Скачать образец договора гражданско правового характера

Скачать бланк договора ГПХ в формате Word.

Скачать пример договора ГПХ в формате Word.

Как составить договор ГПХ

При оформлении договора ГПХ нужно помнить, что в его тексте нельзя использовать понятия и формулировки, устанавливающиеся в ТК РФ. Заказчику следует знать, что в документе не должны встречаться такие слова, как «работник», «работодатель», «зарплата», «отпуск» и т. д.

Преамбула договора

В этой части соглашения нужно указать, как называется каждая из сторон, кто из них выступает заказчиком, а кто подрядчиком (исполнителем). Кроме этого конкретно указываются лица, которые имеют полномочия действовать и принимать решения от каждой из сторон договора. Если одной из сторон выступает организация, то необходимо в полной форме записать ее наименование.

Рекомендуется перед подписанием договора ГПХ каждой стороне запросить у другой подтверждающие документы — заверенною копию доверенности или выписку из ЕГРЮЛ. С помощью них можно определить не закончился ли срок действия документа, внесены ли в него соответствующие полномочия, является ли руководитель действующим.

Предмет договора

Предметом такого договора является результат выполнения определенных работ. В документе должно быть прописано, что исполнитель выполняет работы по заданию заказчика, и получившийся результат работ передает ему в собственность.

Если одна из указанных особенностей отсутствует, то такое соглашение переводится в куплю-продажу (если нет указания выполнить определенные работы), либо договор возмездного выполнения работ (если нет результата работы, и он не передается заказчику).

Обычно в результате исполнения договора подряда создается какая-либо вещь. Поэтому необходимо подробно описать ее. Иногда бывает, что новый продукт не создается, а выдается задание проделать определенные работы (к примеру, отремонтировать автомобиль).

Тогда в предмете договора необходимо подробно описать первоначальный предмет, а затем указать какие действия требуется выполнить.

Срок выполнения работ

Этот пункт договора ГПХ является существенным условием документа. Если срок не установлен, то соглашение не может считаться оформленным.

Обе стороны должны договориться между собой о следующих сроках:

- Срок начала работ;

- Срок завершения работ;

- Промежуточные сроки или сроки выполнения определенных этапов — данные сроки устанавливаются тогда, когда объем необходимых работ значителен, и целесообразно принимать результаты труда подрядчика поэтапно.

При этом каждая из этих дат может быть определена следующим образом:

- Конкретной календарной датой — стороны устанавливаю точный день и месяц, когда необходимо приступить к работе и окончить ее;

- Определенное событие — начало или окончание работ может быть определено наступлением какого-либо определенного события;

- Сроком выполнения — работы должны выполняться в течение определенного периода времени. При этом началом отсчета срока может быть как определенная дата, так и какое-либо событие.

Качество выполнения работ

Поскольку содержание договора ГПХ предусматривает создание новой вещи или изменение имеющейся, а затем передачу ее заказчику, то обязательно необходимо установить — каким критериям должен соответствовать результат, какими функциями обладать и т. д.

В этом же разделе можно установить гарантийный срок, в течение которого заказчик может выдвигать к исполнителю претензии по качеству выполненных работ и требовать безвозмездного исправления недостатков.

Обязательно нужно определить порядок устранения недочетов. Например, это должен быть срок, в течение которого исполнитель обязуется все исправить. Допускается указать, что заказчик может исправлять все это самостоятельно, но с возмещением расходов исполнителем.

Внимание! Сюда же допускается вносить условие, что заказчик может расторгнуть договор, если исполнитель в установленный срок не произвел исправление выявленных дефектов.

Порядок выполнения работ

В этом разделе нужно сформулировать требования заказчика к технологии выполнения работ. Это могут быть нормативные документы, ГОСТы, положения и т. д. Если работы уникальны, то стороны могут прописать весь процесс самостоятельно.

Существенным условием считается – кто из сторон передает оборудование и материалы для работ. Обычно считается, что все это исполнитель приобретает своими силами. Если инструмент и материалы передает заказчик, то необходимо установить когда он это делает, в каком объеме, и какую ответственность несет исполнитель в случае их утраты.

Внимание! В этом же пункте можно указать запрет на привлечение субподрядчиков, если заказчик против этого. Либо можно ограничить их определенным перечнем.

Цена выполнения работ

Цена договора может устанавливаться твердой суммой, тарифа по времени или объему работ, в виде итоговой сметы. Также нужно указать, включаются ли сюда расходы на приобретение материалов, транспортные услуги, различные дополнительные затраты.

Если стороны производят расчеты с применением НДС, то налог нужно сразу включить в общую цену с выделением суммы налога отдельной строкой.

Порядок оплаты работ

В этом разделе стороны устанавливают форму оплаты (деньгами или в натуральном виде), а также тип расчетов (наличными или в без наличной форме). Во втором случае желательно определить событие, по которому обязанность по оплате считается выполненной – в момент списания денег со счета заказчика, в момент зачисления на счет исполнителя.

В этом пункте может устанавливаться условие по предоплате работ. Тогда нужно указать срок и размер уплаты аванс, а также срок выполнения окончательного расчета.

Внимание! Если стороны планирует производить оплату каждого выполненного этапа, то необходимо установить договором ГПХ размер оплаты за каждый.

Прием результатов работ

Данный раздел должен описать, каким образом исполнитель будет передавать, а заказчик принимать результат выполнения работ. Можно установить необходимость привлечения сторонних экспертов для оценки результата выполнения работ.

В части договора ГПХ желательно оговорить следующие моменты:

- Процесс уведомления исполнителем о готовности работ;

- Срок принятия результата;

- Ответственность за риск гибели или порчи результата до момента сдачи результата;

- Место приемки-передачи результата;

- Срок оценки качества работ;

- Право исполнителя продать результаты выполнения работ, если заказчик не производит ее приемку.

Ответственности сторон

В этом разделе описываются санкции по отношению к заказчику или исполнители при нарушении условий соглашения. Наиболее часто в договоре ГПХ встречаются штрафы за не оплату результата работ заказчиком, либо за неисполнения работ в срок исполнителем.

Желательно установить размер штрафа по каждому виду нарушений, который может выражаться в проценте от какой-либо суммы (обычно, стоимости договора), либо в виде фиксированного платежа.

Изменение и расторжение соглашения

В данном разделе устанавливаются условия по изменению либо прекращению соглашения. В частности, здесь можно указать право на одностороннее расторжение при нарушении какого-либо условия (с указанием перечня таких условий).

Разрешение споров

В договоре нужно указать, будут ли стороны при возникновении разногласий обращаться в суд, либо решать все в претензионном порядке. В последнем случае до соблюдения установленного протокола обмена претензиями, обращение в суд будет невозможно. При этом нужно подробно указать порядок предъявления и ответа на претензии.

Внимание! В случае, если споры будут решаться в суде, желательно указать его название или место расположения. Как правило место расположения выбирается удобное для стороны заказчика (работодателя).

Заключительные положения

В этом разделе обычно прописывается период действия договора, а также процесс обмена юридически значимыми документами и сообщениями.

Порядок расторжения гражданского договора

Срок договора ГПХ заканчивается в том случае, если сторона-исполнитель в полной мере выполнена те работы, для которых была привлечена, а сторона-заказчик в полном объеме приняла их. Но нередко приходится прекращать заключенное соглашение до момента полного его исполнения.

Если такое желание стороны высказывают обоюдно, то необходимо закрепить этот шаг в виде дополнительного соглашения. В нем нужно в свободной форме указать, что заключенный ранее контракт считается расторгнутым по указанной причине, и обе стороны такого соглашения не имеют каких-либо претензий.

Внимание! Однако, если желание прекратить договор выражает только одна сторона соглашения, то сделать это возможно только через судебный процесс. При этом нельзя сразу подавать дело в суд — первым делом необходимо составить письменное предложение о расторжении контракта и отправить его другой стороне.

И в том случае, если будет получен отказ в письменной форме, либо ответ не будет отправлен вообще — уже обращаться в судебную инстанцию. Учитывая это, очень важно изначально грамотно составить договор ГПХ и прописать в нем критерии для досрочного прекращения его действия.

kadrypro.ru

Акт Выполненных Работ По Договору Гпх Образец

Акт Выполненных Работ По Договору Гпх Образец’ title=’Акт Выполненных Работ По Договору Гпх Образец’ />Акт приемкисдачи выполненных работ или услуг по договору и его особенности. Скачать образецбланк акта выполненных работ или. Договор и акт выполненных работ подготавливаются в 2х совершенно идентичных вариантах. Важно не только отдать заказчику его комплект. Он составляется для того, чтобы зафиксировать выполнение работ или услуг согласно договору. Подписанный бланк акта выполненных работ служит. Акт выполненных работ образец смотрите ниже обязательно надо составлять по договору возмездного оказания услуг, а также договору подряда. Форма акта о выполнении работ, порядок его составления и подписания. В настоящей статье мы постараемся рассмотреть правовую основу формы акта выполненных работ, как документа гражданскоправового характера. Акт приемки работ образец типовая форма как составить скачать бесплатно. Что такое акт приемки работ и зачем он нужен. Форма акта выполненных работ, порядок его составления и подписания. Содержание акта сдачи приемки работ. Образец типовая форма акта приемки работ Универсальный передаточный документ. Акт выполненных работ, акт оказания услуг, образец бланка. Бланк договора на оказание услуг частным лицом, акт выполненных работ. Полезные ссылки по теме. Что такое акт приемки работ и зачем он нужен. Акт приемки выполненных работ это подписанный заказчиком и подрядчиком документ, в котором фиксируются факт и результаты приемки работы. Акт приемки работ в гражданском законодательстве. Обязательное составление акта при приемке работы предусмотрено только для договора строительного подряда п. Гражданского кодекса РФ далее ГК. Статья 7. 20 ГК не содержит требования об оформлении результатов приемки в письменном виде. Однако акт выполненных работ название этого документа может быть различным акт приемки передачи работ, акт сдачи приемки и т. АПК РФ, ст. Кроме того, составление письменного документа позволяет однозначно зафиксировать объем выполненной подрядчиком и принятой заказчиком работы, а также дату приемки работы, что имеет существенное значение для определения момента перехода к заказчику риска случайной гибели работы ст. ГК и возникновения обязанности заказчика оплатить работу п. ГК. Составление и подписание акта выполненных работ выгодно обеим сторонам договора, т. Наличие подписанного сторонами акта облегчает процесс доказывания подрядчиком факта выполнения работ, а также защищает заказчика от предъявления подрядчиком требований об оплате фактически не выполненных работ. Если договором не предусмотрено составление и подписание акта приемки работы, то заказчик не сможет отказаться от оплаты работы, ссылаясь на отсутствие акта их приема передачи. При согласовании условия о составлении и подписании акта приемки передачи выполненных работ стороны могут определить в договоре подряда следующее форму акта о выполнении работы, порядок его составления и подписания содержание акта о выполнении работ использование в качестве акта универсального передаточного документа. Согласно сложившейся судебной практике акт фиксирует исполнение подрядчиком его обязанностей по договору и не может рассматриваться в качестве сделки по смыслу статьи 1. ГК, поэтому акт не может быть признан недействительным по правилам о недействительности сделок. Акт Выполненных Работ По Договору Гпх Образец СкачатьАкт в бухгалтерском законодательстве. Согласно части 1 статьи 9 Федерального закона от 0. Каким именно Закон. Формы всех первичных учетных документов начиная с 1 января 2. Налогового кодекса РФ налогоплательщик имеет право уменьшить полученные доходы на сумму произведенных расходов при одновременном выполнении следующих условий расходы экономически обоснованны документально подтверждены произведены для осуществления деятельности, направленной на получение дохода. НК РФ, ч. К их числу относятся, в частности, документы, косвенно что допускается п. НК подтверждающие произведенные заказчиком расходы по договору возмездного выполнения работ и обоснованность этих расходов например, презентационные материалы. НК определено, что датой осуществления материальных расходов пп. НК в виде выполненных работ производственного характера признается дата подписания налогоплательщиком акта приемки передачи результата работы. Форма акта о выполнении работ, порядок его составления и подписания. В ГК отсутствуют требования к форме акта приема передачи выполненных работ, но формы актов приемки некоторых видов работ содержатся в подзаконных нормативных актах. Акт Выполненных Работ По Договору Гпх Образец 2016′ title=’Акт Выполненных Работ По Договору Гпх Образец 2016′ />Федеральный закон от 0. В этом случае в самом договоре необходимо сделать ссылку на это приложение как на неотъемлемую часть договора. Акт приема выполненных работ по договору ГПХ с физлицом составляется произвольной, заранее оговоренной форме. Непременно указываются все. Такое условие может быть изложено так. Данный акт подлежит составлению и подписанию сторонами в течение. Для этого в нем необходимо указать фамилию, имя, отчество и должность лица документы, подтверждающие полномочия этого лица, которые должны быть предъявлены при подписании акта. Это условие договора может быть изложено так. Для подтверждения полномочий на подписание акта представители сторон предъявляют заверенные копии доверенностей, а также документы, удостоверяющие личность. Поэтому подрядчик не сможет требовать оплаты работ, но последующее одобрение сделки представляемым п. ГК влечет возникновение, изменение, прекращение прав и обязанностей по данной сделке с момента ее совершения. Посылка От Путина Прикол На Юбилей далее. Прямое последующее одобрение может выражаться в письменном или устном одобрении, даже если оно адресовано не контрагенту, в признании представляемым претензии контрагента, в конкретных действиях, свидетельствующих об одобрении сделки. Последствия уклонения заказчика от подписания акта Бывают случаи, когда подрядчик выполняет работы, готовит акт, подписывает его при приемке работ и передает заказчику для подписания, а заказчик уклоняется от подписания акта без объяснения причин. Чтобы избежать таких случаев стороны вправе предусмотреть в договоре следующее в случае уклонения или немотивированного отказа заказчика от подписания акта выполненых работ подрядчик вправе составить односторонний акт акт будет являться подтверждением факта выполнения работ подрядчиком и их получения заказчиком, а также основанием для оплаты работ, перечисленных в данном акте. Это условие договора может быть изложено так. При неисполнении данной обязанности неподписанный заказчиком акт не признается доказательством выполнения работы. Содержание акта сдачи приемки работ. В соответствии с п. ГК осмотр и приемка работы осуществляются заказчиком в присутствии подрядчика. Одновременно с приемкой составляется и подписывается акт выполненных работ. ГК требований к содержанию акта сдачи приемки работ не установлено. Тем не менее акт приемки работ может быть использован для целей бухгалтерского учета, при условии что он содержит следующие обязательные реквизиты первичного учетного документа часть 2 статьи 9 Федерального закона от 0. ФНС проводит идентификацию по ИНН, в противном случае могут снять расходы. При правильном ИНН ошибка в названии ФИО и КПП поможет учесть расходы Письмо ФНС России от 1. Если вы не хотите спорить с проверяющими, максимально детализируйте в акте выполненные работы, т. В актах обычно затраты времени в часах не указывают, поскольку для многих видов работ его определить сложно. Тем не менее проверяющие часто требуют указания в актах затрат рабочего времени в часах должность лиц, совершивших сделку и ответственных за ее оформление то есть лиц, уполномоченных на подписание акта от имени сторон договора, а также их подписи с указанием фамилий и инициалов или иных реквизитов, необходимых для идентификации этих лиц. К примеру, суды признают ненадлежащими доказательствами факта выполнения работ акты, в которых отсутствовали должность подписавшего их лица и печать, содержащая реквизиты заказчика. В числе обязательных реквизитов нет такого реквизита, как. Если сама мысль отказа от печати вам и деловым партнерам не кажется крамольной, вы можете от нее отказаться при разработке и согласовании акта об выполненных работах. Но наш совет будьте осторожны не пренебрегайте сложившимися обычаями делового оборота ч. ГК и используйте оттиск печати на двусторонних и многосторонних внешних первичных учетных документах в частности, на актах сдачи приемки выполненных работвыполненных работ по гражданско правовому договору. Помимо обязательных реквизитов, в акте выполненных работ необходимо также указать ссылку на реквизиты договора выполнения работ вид выполненной работы Примечание лучше указывать конкретное а не общее название работы.

stepdear.netlify.com