ставка, сроки уплаты, как его рассчитать, от чего зависит налог на землю

Редактор: Елена Галичевская

Земельный налог платят компании и ИП — владельцы земельных участков

Сергей Скрябин

Эксперт по праву

Поделитесь статьей

Земельный налог платят компании и ИП — владельцы земельных участков

Сергей Скрябин

Эксперт по праву

Поделитесь статьей

Сдавать декларации по налогу не нужно. Для ИП сумму земельного налога считает налоговая и присылает уведомление на уплату. Компаниям надо исчислять налог самостоятельно. В статье — особенности расчета и уплаты.

Земельный налог должны платить компании и ИП, у которых есть в собственности земельный участок. Если же бизнес владеет землей на праве безвозмездного срочного пользования или аренды, платить налог не нужно.

Налогоплательщики — в ст. 388 НК РФ

388 НК РФВ некоторых случаях бизнес может быть освобожден от уплаты налога или платить меньше:

У него есть право на федеральную или местную льготу по налогу.

Участок входит в список земель, которые не облагаются налогом.

Рассмотрим обе ситуации подробнее.

Льготы бывают федеральными и местными.

Федеральное законодательство освобождает от уплаты налога участки, которые принадлежат определенным категориям плательщиков и используются ими. Например, это общероссийские общественные организации инвалидов, народные художественные промыслы, резиденты свободных экономических зон.

Местное законодательство может освобождать и другие категории плательщиков. Информацию можно уточнить на сайте налоговой службы в специальном сервисе.

Сервис на сайте налоговой службыЕсли у налоговой есть сведения о праве на льготу, полученные по системе межведомственного взаимодействия, льготу предоставляют по умолчанию. Но надежнее подать в налоговую заявление и документы, которые подтверждают право на льготу. Это можно сделать через личный кабинет налогоплательщика на сайте ФНС или обратиться в налоговую напрямую.

Но надежнее подать в налоговую заявление и документы, которые подтверждают право на льготу. Это можно сделать через личный кабинет налогоплательщика на сайте ФНС или обратиться в налоговую напрямую.

Перечень земель, которые не считают объектом налогообложения, приведен в ст. 389 налогового кодекса. Не облагаются налогом земельные участки, которые:

Земли, освобожденные от налога — в п. 2 ст. 389 НК РФИзъяты из оборота.

Ограничены в обороте.

Входят в состав общего имущества многоквартирных домов.

Земли, изъятые из оборота. Это земли федеральной собственности. Такие участки нельзя купить или подарить. Их полный перечень есть в земельном кодексе.

Земли, ограниченные в обороте. Это земли государственной или муниципальной собственности: занятые объектами культурного наследия, музеями-заповедниками, земли из лесного фонда, земли под гидротехническими сооружениями, которые расположены в пределах водохранилища.

Входят в состав общего имущества многоквартирных домов. Речь об участке под домом и прилегающей к нему территории.

Все земельные участки, которые не облагаются земельным налогом, налоговая служба заносит в специальную картотеку.

О картотеке — в письме ФНС № БС-4-21/6185Для ИП — владельцев земельных участков налог считает налоговая инспекция, поэтому им эта формула не понадобится. Организации рассчитывают налог самостоятельно. Для этого нужно знать кадастровую стоимость участка и налоговую ставку.

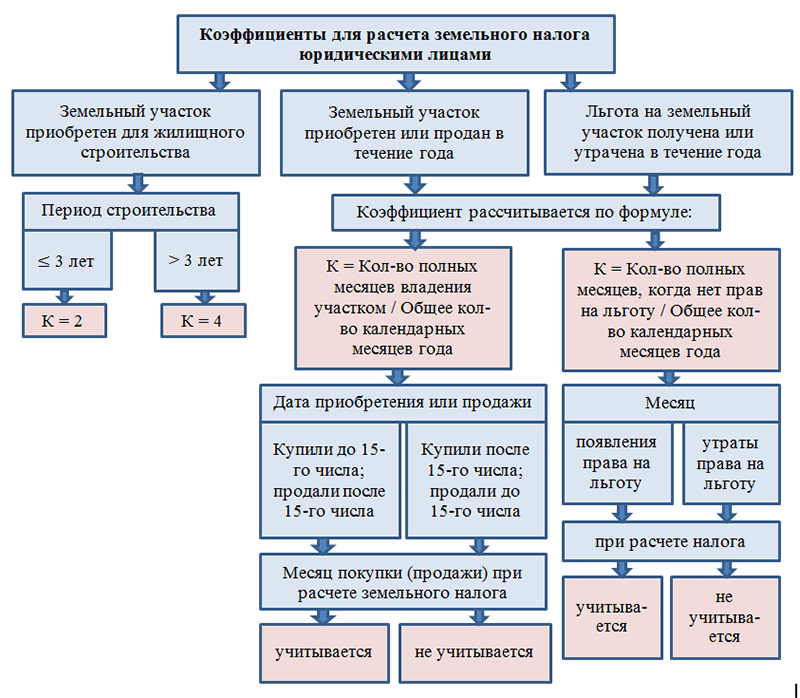

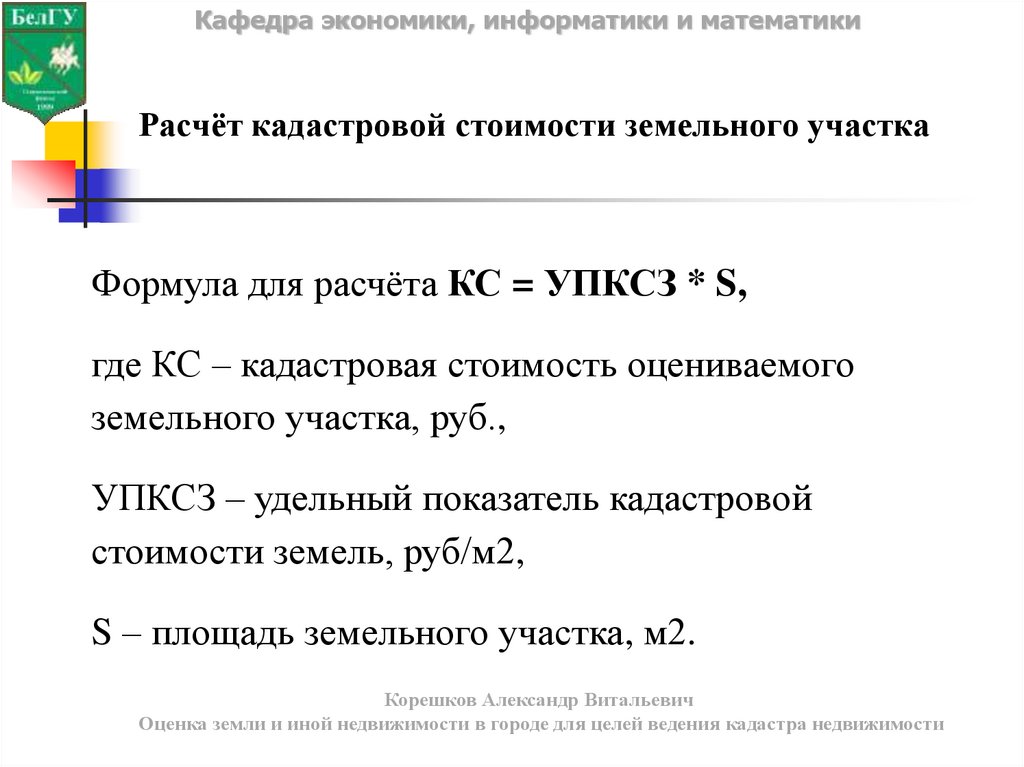

Что такое кадастровая стоимостьЕсли землю купили или продали в течение года, земельный налог рассчитывают с учетом коэффициента владения.

Количество полных месяцев считают так: месяц учитывают, если купленный участок зарегистрировали в ЕГРН с первого по 15‑е число включительно, или после продажи зарегистрировали переход права собственности к покупателю в ЕГРН по последнее число включительно.

Дальше остановимся подробно на кадастровой стоимости, налоговых ставках, а также приведем пример расчета.

Объект земельного налога — собственность в виде земельного участка. Налоговая база — кадастровая стоимость участка.

Используют кадастровую стоимость земельного участка, установленную на 1 января в Едином государственном реестре недвижимости — ЕГРН. Для вновь созданных участков используют кадастровую стоимость, установленную на дату внесения стоимости в ЕГРН.

Что такое кадастрУзнать кадастровую стоимость участка можно тремя способами на сайте Росреестра:

Запросить выписку из ЕГРН.

В сервисе «Справочная информация по объектам недвижимости в режиме online».

На интерактивной карте в разделе «Публичная интерактивная карта».

Выписку из ЕГРН обычно заказывают, если компании нужна кадастровая стоимость на определенную дату или понадобилось официальное подтверждение права собственности. Ее можно получить через МФЦ на бумаге или запросить в электронном виде через сайт Росреестра, для этого понадобится усиленная квалифицированная электронная подпись — КЭП.

Чтобы получить справку, нужно зайти на сайт Росреестра в раздел «Получение сведений из ЕГРН», выбрать вид выписки «О правах отдельного лица на имевшиеся (имеющиеся) у него объекты недвижимости» и ввести кадастровый номер объекта недвижимости.

Запросить выписку из ЕГРНВ сервисе «Справочная информация по объектам недвижимости в режиме online» кадастровая стоимость будет указана на день последнего обновления базы. Чтобы узнать стоимость участка, нужно ввести в специальное поле его адрес.

Справочный сервис на сайте РосреестраНа интерактивной карте в разделе «Публичная интерактивная карта» кадастровая стоимость будет также указана на день последнего обновления базы. Для определения стоимости понадобится адрес объекта или его кадастровый номер.

Карта на сайте РосреестраБывает, что в ЕГРН отображаются неверные данные. Например, это может быть техническая ошибка — описка, опечатка, арифметическая ошибка, или реестровая — ошибка в межевом или техническом плане, карте-плане территории или акте обследования по вине лица, проводившего кадастровые работы. Если нашли ошибку, нужно подать заявление на ее исправление на сайте Росреестра в личном кабинете.

Если нашли ошибку, нужно подать заявление на ее исправление на сайте Росреестра в личном кабинете.

Еще компания может посчитать, что кадастровая стоимость ее участка завышена. Тогда можно потребовать ее пересмотра: обратиться в ведомство, уполномоченное региональными властями, и подать заявление об установлении кадастровой стоимости, равной рыночной стоимости участка. Если не удалось добиться справедливости в региональном ведомстве, заявление можно подать в суд.

Бывают ситуации, когда кадастровая стоимость участка изменилась в течение года, землю купили или продали в течение года или участок оказался вообще без кадастровой стоимости. Тогда кадастровую стоимость нужно определять в особом порядке.

Кадастровая стоимость участка изменилась в течение года. Это может произойти в таких случаях:

Изменились характеристики участка.

Например, его площадь или разрешенный вид землепользования.

Например, его площадь или разрешенный вид землепользования.Региональное ведомство или суд установил кадастровую стоимость, равную рыночной стоимости участка.

Владелец участка исправил ошибку в ЕГРН.

Например, его площадь или разрешенный вид землепользования.

Например, его площадь или разрешенный вид землепользования.По общему правилу изменения нужно учитывать с 1 января следующего года. Но из этого правила есть исключения. Пересчет налога за текущий или предыдущие годы возможен, если кадастровая стоимость снижена до рыночной по решению уполномоченного регионального ведомства либо суда или в результате исправления технической ошибки.

Если кадастровая стоимость меняется из-за изменений характеристик земельного участка, налоговую базу за периоды до и после изменений рассчитывают с учетом специальных коэффициентов.

Участки без кадастровой стоимости. Если кадастровая стоимость земельного участка не определена или о ней нет информации в ЕГРН, платить земельный налог не нужно.

В Крыму и Севастополе другие правила. Если кадастровую стоимость земельных участков не утвердили, налог платят по нормативной оценке земли. Как только утвердят кадастровую стоимость, с 1 января нужно считать налог по ней.

Если кадастровую стоимость земельных участков не утвердили, налог платят по нормативной оценке земли. Как только утвердят кадастровую стоимость, с 1 января нужно считать налог по ней.

В 2023 году есть особенность. Если кадастровая стоимость земли на 1 января 2023 года больше, чем стоимость на 1 января 2022 года, применяются данные за 2022 год. Но есть исключение — если изменились характеристики земельного участка, то будет применяться новая кадастровая стоимость, даже если она выше прошлогодней.

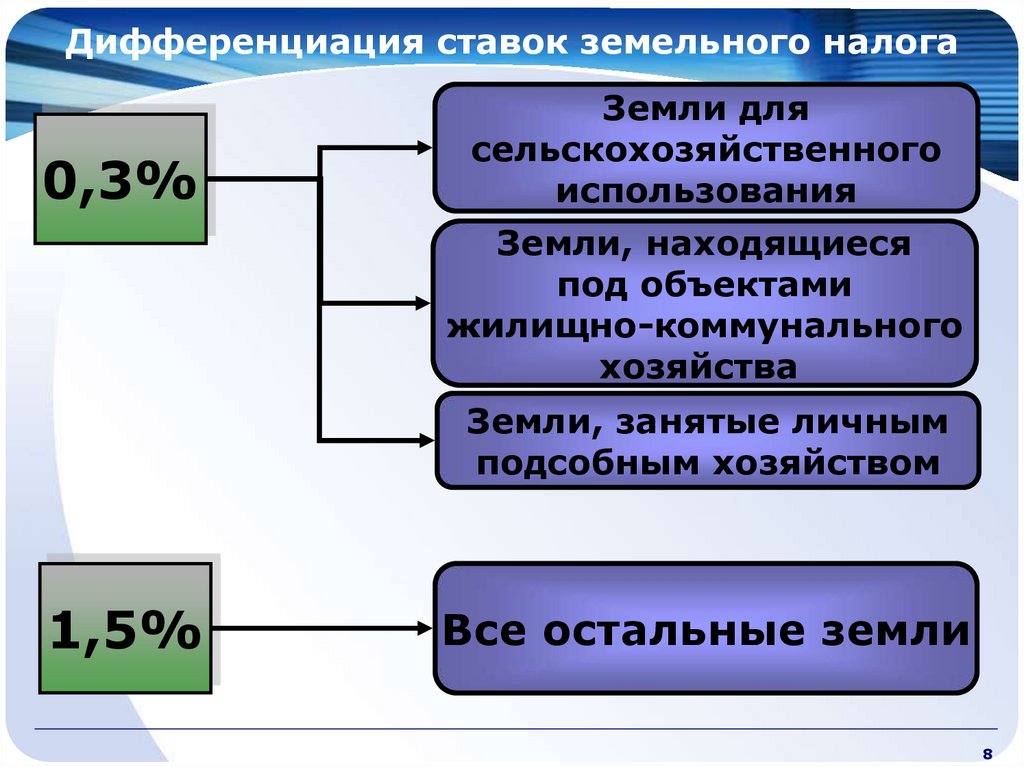

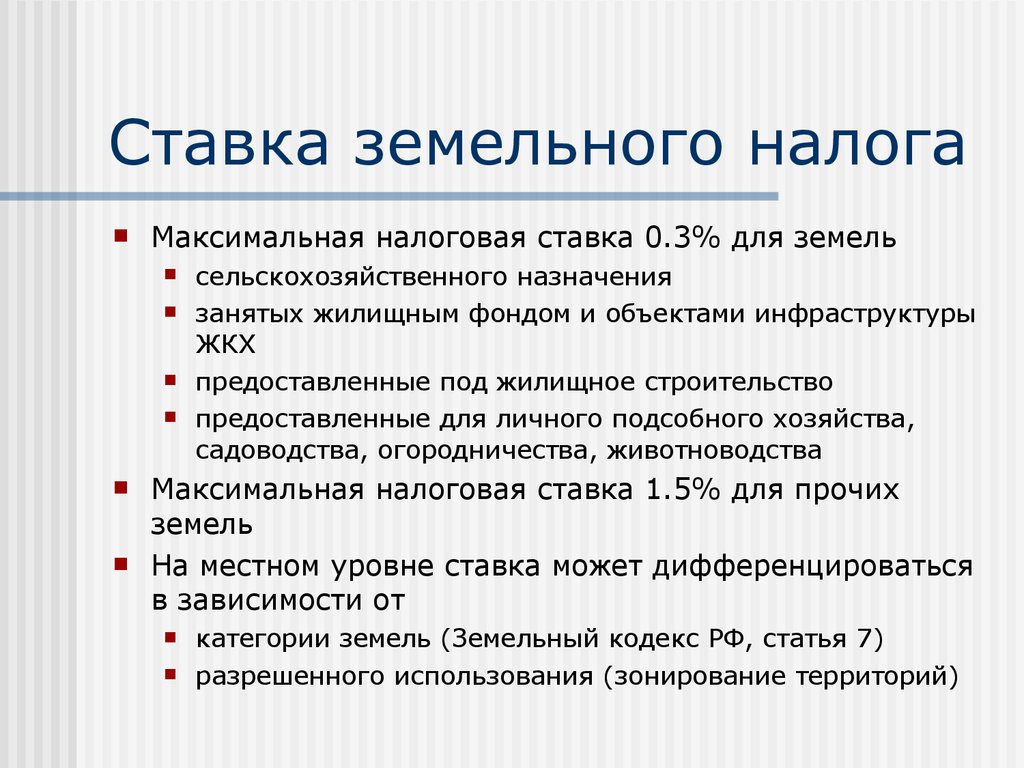

Налоговые ставки по земельному налогу устанавливают города федерального значения, а за их пределами — муниципалитеты, самостоятельно, но в пределах максимальных значений из Налогового кодекса РФ. Ставки зависят от категории земель и вида использования участка.

Налоговые ставки — в ст. 394 НК РФМаксимальные ставки земельного налога

| Ставка налога | Типы земель |

|---|---|

| 0,3% | Сельскохозяйственные Занятые жильем и объектами инженерной инфраструктуры. Купленные для жилищного строительства. Исключение — земельные участки, которые выделены для жилищного строительства, но используются в предпринимательской деятельности Ограниченные в обороте из-за использования в обороне, безопасности и таможенных нужд. Статус таких участков устанавливает Минэкономразвития |

| 1,5% | Для остальных земельных участков |

Все ставки по земельному налогу, действующие в муниципалитете, можно найти в сервисе налоговой службы. Если на местном уровне налоговые ставки не утверждены, налог рассчитывают по максимальным ставкам — 0,3 или 1,5%.

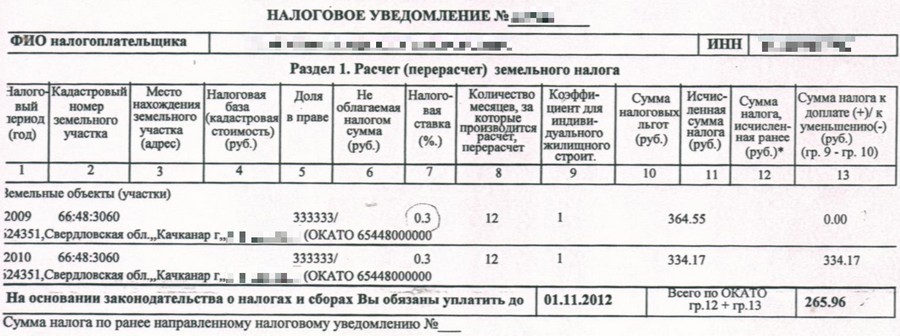

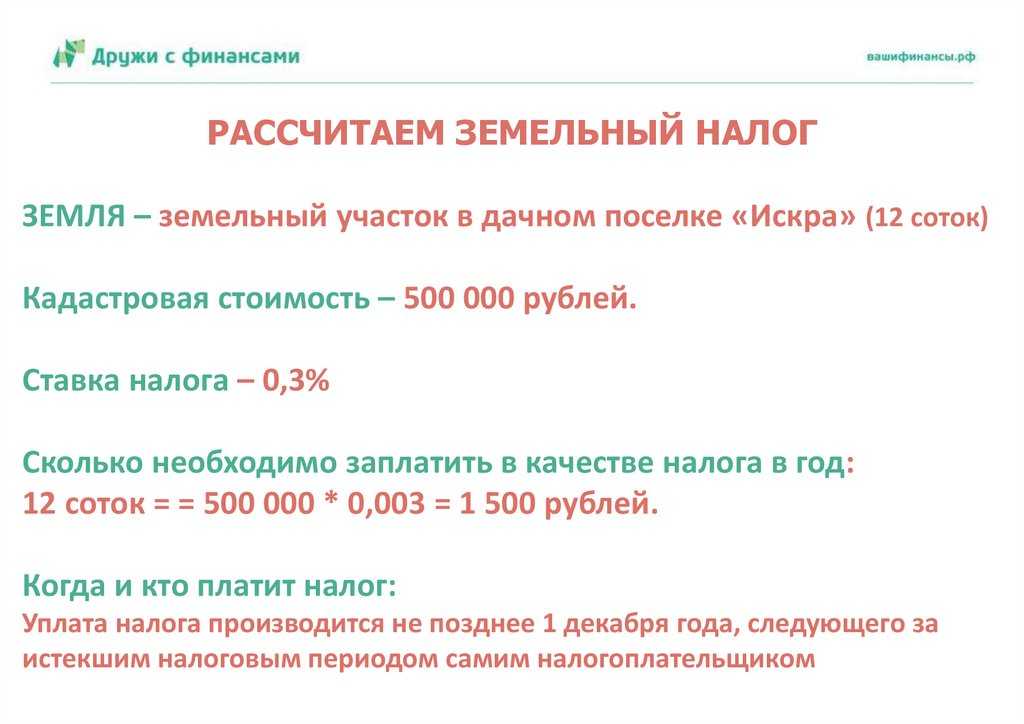

Ставки и льготы по земельному налогуРассчитаем налог на земельный участок, который был в собственности неполный год.

Компания «Альфа» зарегистрирована в Москве. Ей принадлежит земельный участок в городе Сергиев Посад Московской области и занят цехом.

23 марта 2023 года компания продала земельный участок.

Ставка земельного налога в Сергиевом Посаде по земле населенного пункта — 1,5%.

Земельный налог за 2023 год бухгалтер Альфы рассчитал с учетом коэффициента владения.

Расчет коэффициента владения и налога:

| Показатель | Как рассчитать |

|---|---|

| Коэффициент владения | 3 мес. / 12 мес. = 0,25. Право собственности на земельный участок утрачено после 15-го числа месяца, поэтому март 2023 года бухгалтер посчитал как полный месяц |

| Земельный налог за 2023 год | 10 000 000 ₽ × 1,5% × 0,25 = 37 500 ₽ |

Расчет налоговых платежей рекомендуем оформлять бухгалтерской справкой. Этот документ будет основанием для отражения налога в бухгалтерском и налоговом учете. Еще он пригодится, чтобы сравнить суммы налога, начисленные компанией, с расчетом налоговой инспекции.

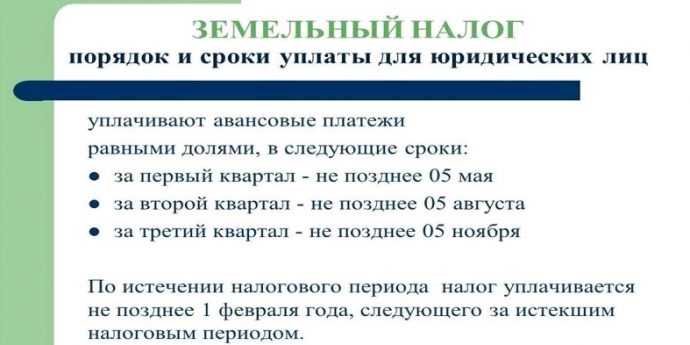

Налоговый период по земельному налогу — календарный год. Предприниматели всегда платят налог на землю раз в год: до 1 декабря текущего года — за предыдущий год.

Отчетные периоды у компаний — первый, второй и третий кварталы календарного года. Компании платят налог либо один раз в год, либо четыре раза в год. Все зависит от того, установлены ли в городе федерального значения или муниципалитете отчетные периоды — узнать это можно на сайте налоговой службы.

Отчетные периоды в регионеЕсли отчетные периоды установлены, в течение года компания должна рассчитывать авансовые платежи: годовой налог на землю делят на четыре и платят его равными частями раз в квартал.

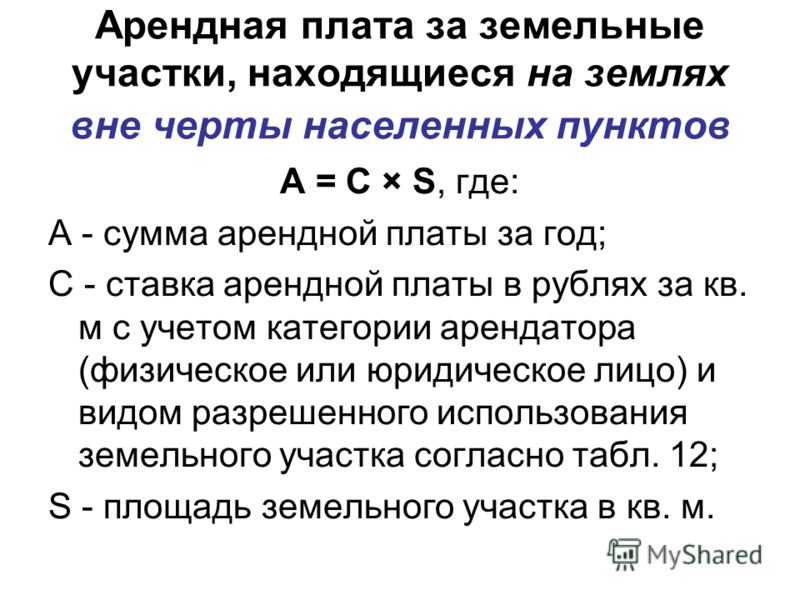

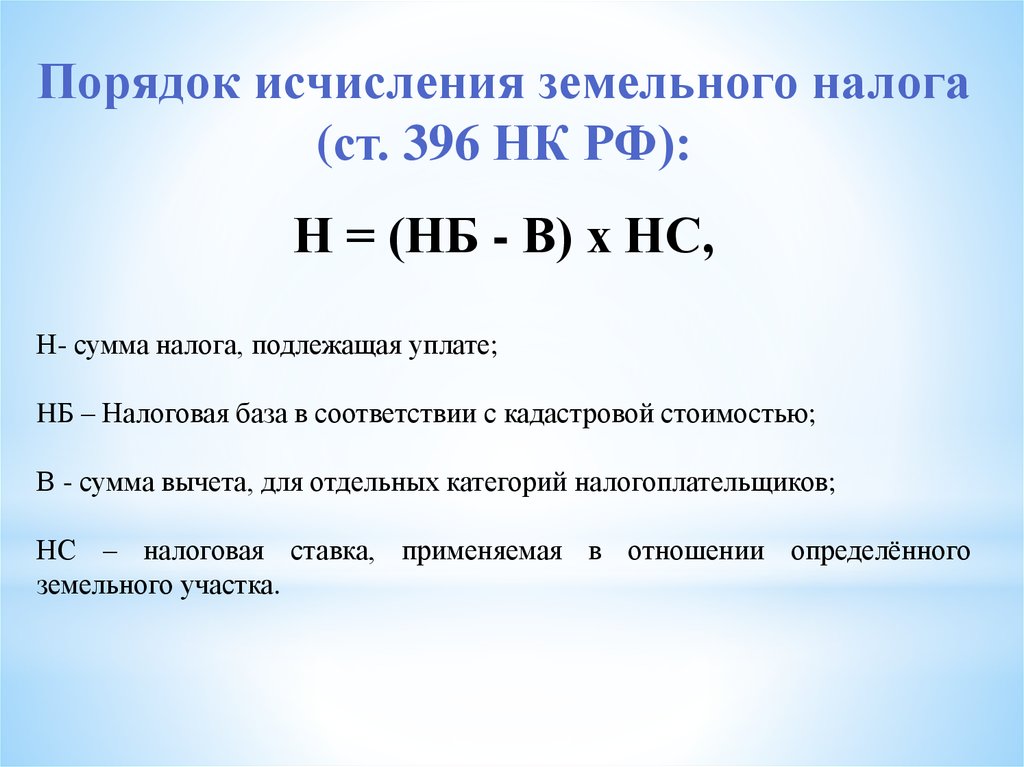

Расчет налога — в ст. 396 НК РФЗемельный налог и авансовые платежи по нему платят в налоговую по местонахождению земельного участка.

Земельный налог перечисляют до 28 февраля года, следующего за истекшим. Например, налог за 2022 год нужно уплатить до 28 февраля 2023 года. Авансовые платежи перечисляют до 28-го числа месяца, следующего за первым, вторым и третьим кварталом.

Авансовые платежи перечисляют до 28-го числа месяца, следующего за первым, вторым и третьим кварталом.

В 2023 году авансовые платежи с учетом выходных дней нужно уплатить:

до 28 апреля — за первый квартал;

до 28 июля — за второй квартал;

до 28 октября — за третий квартал.

Земельный налог уплачивают в составе ЕНП. Чтобы налоговая списала сумму, надо сдать уведомление. По авансовым платежам — до 25-го числа месяца, следующего за отчетным кварталом, а за год — до 25 февраля.

Что такое ЕНПЕсли земельный налог или авансовые платежи были перечислены с опозданием, налоговая может начислить пени. Пени рассчитывают за каждый день просрочки платежа по налогу исходя из 1/300 ключевой ставки Центрального банка.

Пеня — в ст. 75 НК РФЕсли неуплата земельного налога выявлена по результатам проверки, компании придется заплатить штраф — 20% от недоимки. Если инспекторы докажут, что компания умышленно занизила налог, то штраф вырастет до 40%.

Если инспекторы докажут, что компания умышленно занизила налог, то штраф вырастет до 40%.

Оштрафовать организацию могут только за неуплату или неполную уплату налога по итогам года. На сумму неуплаченных авансовых платежей штрафы не начисляются.

Порядок уплаты налогов — в п. 3 ст. 58 НК РФБухгалтерия

#Налоги#Отчетность

ставка, сроки уплаты, льготы — Контур.Бухгалтерия

Какие организации должны платить земельный налог, ставки земельного налога, расчет авансовых платежей по земельному налогу

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют:

- налоговые ставки;

- порядок уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или получены ими по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Не признаются объектом налогообложения:

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- кадастровая стоимость изменwилась после исправления технической ошибки в сведениях ЕГРН. Налог нужно пересчитать с даты начала применения кадастровой стоимости, указанной в ЕГРН. При ее увеличении организация обязана уплатить недоимку.

- если кадастровая стоимость земельного участка изменилась после исправления ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости, или после ее оспаривания: в этом случае исправление учитывается в расчете налоговой базы, начиная с периода, в котором ошибочные данные использовались для расчета. То есть пересчитывается база текущего года и прошлых лет, если в них уже применялась ошибочная база/

- если кадастровая стоимость земельного участка изменилась в связи с изменением характеристик участка (площадь увеличена, присвоена новая категория земель и пр. ): применяйте новую кадастровую стоимость со дня внесения в ЕГРН новых характеристик участка. При расчете налога за текущий год будут использованы две стоимости: до внесения в ЕГРН изменений и после. За прошлый год налог не пересчитывается.

- кадастровая стоимость изменилась из-за приравнивания к рыночной стоимости. В этом случае новую кадастровую стоимость применяют как базу с 1 января года, в котором подано заявление о таком установлении, либо года, указанного в отчете об оценки, если они не совпадают.

): применяйте новую кадастровую стоимость со дня внесения в ЕГРН новых характеристик участка. При расчете налога за текущий год будут использованы две стоимости: до внесения в ЕГРН изменений и после. За прошлый год налог не пересчитывается.

): применяйте новую кадастровую стоимость со дня внесения в ЕГРН новых характеристик участка. При расчете налога за текущий год будут использованы две стоимости: до внесения в ЕГРН изменений и после. За прошлый год налог не пересчитывается.На 2023 год кадастровую стоимость для расчета земельного налога поднимать не будут. Налоговая база на этот период будет равна кадастровой стоимости на 1 января 2022 года.

Исключение: снижение кадастровой стоимости и ее рост из-за изменения характеристик участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц в совместную собственность, налоговая база для каждого будет равной долей кадастровой стоимости.

Как определить налоговую базу по участку, образованному в течение года

База будет равна кадастровой стоимости на день указания в едином государственном реестре недвижимости сведений об участке, по которым и определена кадастровая стоимость. Если есть иные особенности определения базы, их также следует учесть.

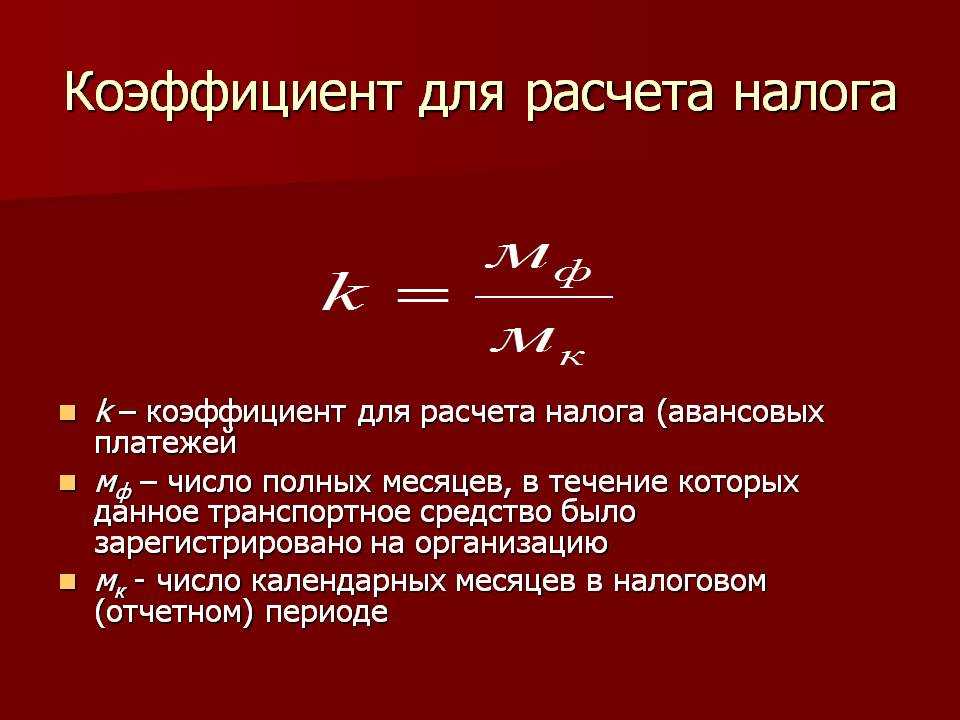

Обратите внимание, что участок в этом случае находится в собственности не полный год. При расчете налога и авансовых платежей нужно учитывать коэффициент владения, равный Кол-во полных месяцев владения / Общее кол-во месяцев.

Месяц считается полным, если право возникло в период с 1-го по 15-е число месяца. Например, право собственности на участок зарегистрировано 12 февраля. Тогда считается, что вы владели им весь февраль. Включите этот месяц в расчет коэффициента. Соответственно, если право возникло 16 числа и позднее, месяц при расчете не учитывается.

Как определить налоговую базу, если участок находится одновременно на территории разных муниципальных образований

Если земельный участок одновременно находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется кадастровой стоимости доли участка, приходящейся на муниципальное образование.

База для каждой доли рассчитывается по формуле: Кадастровая стоимость × Доля участка, приходящаяся на муниципальное образование

Информация о доле есть в ЕГРН. Самостоятельно вычислять приходящуюся на территорию образования площадь участка и использовать ее для расчета налога нельзя (письмо ФНС от 25. 08.2021 № БС-4-21/11942@).

08.2021 № БС-4-21/11942@).

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года — по итогам этих периодов нужно платить авансовые платежи.

Законодательные органы муниципального образования могут не устанавливать отчетные периоды. Если их нет, то налог уплачивается только по итогам года, без авансовых платежей.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Узнать свою ставку вы можете на сайте ФНС России.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, которые входят в состав зон сельскохзяйственного использования населенных пунктов. При этом земли должны фактически использоваться для сельхозпроизводства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для индивидуального жилищного строительства, кроме используемых в предпринимательской деятельности;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, и земель общего назначения, если они не используются в предпринимательской деятельности;

- для участков, которые ограничены в обороте и предоставлены для обеспечения обороны, безопасности и таможенных нужд.

При этом земли должны фактически использоваться для сельхозпроизводства;

При этом земли должны фактически использоваться для сельхозпроизводства;— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми актами муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список смотрите здесь.

Дополнительно местные власти могут вводить свои льготы — они будут действовать только на территории соответствующего муниципального образования (города федерального значения). Узнать о них можно на сайте ФНС России.

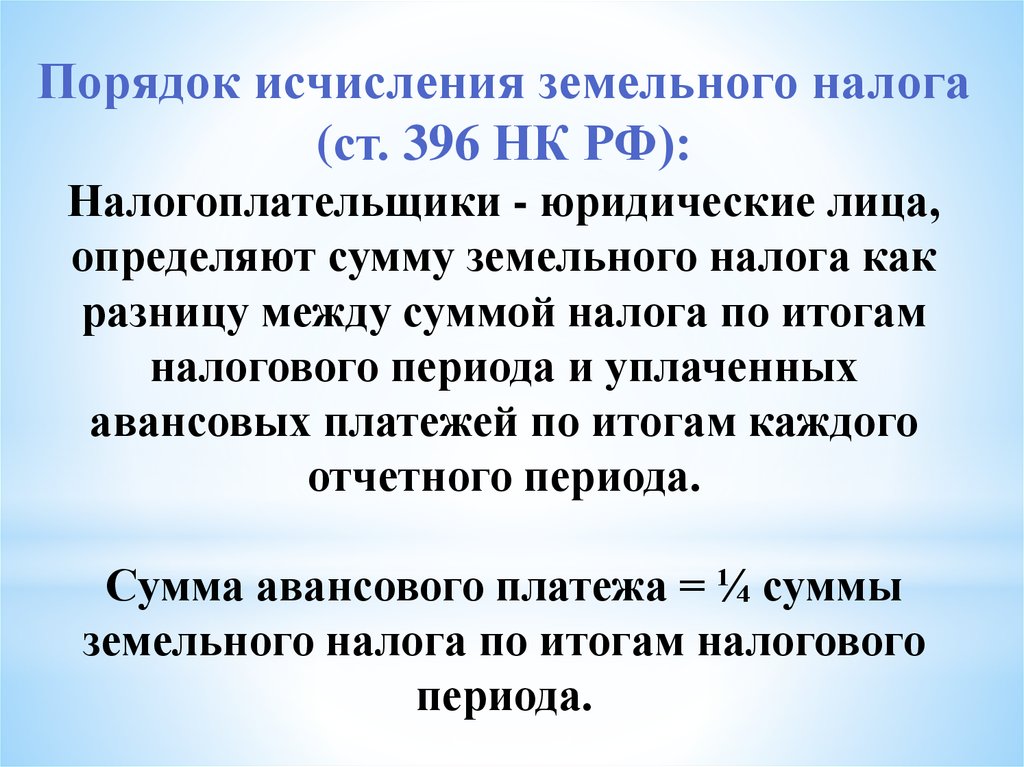

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Организация рассчитывает и перечисляет налог в бюджет самостоятельно, но ИФНС тоже считает налог и направляет организации сообщение об исчисленной сумме налога. В нем инспекция показывает, сколько организация должна была заплатить по ее мнению. Сверьте сумму из сообщения с уплаченной и проверьте правильность расчета налога от инспекции.

Организация рассчитывает и перечисляет налог в бюджет самостоятельно, но ИФНС тоже считает налог и направляет организации сообщение об исчисленной сумме налога. В нем инспекция показывает, сколько организация должна была заплатить по ее мнению. Сверьте сумму из сообщения с уплаченной и проверьте правильность расчета налога от инспекции.

Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится по пониженной ставке — 0,3 %, если местные власти не установили ставку ниже. Дополнительно применяется повышающий коэффициент:

- коэффициент 2 применяется в течение 3 лет с даты государственной регистрации права собственности на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- коэффициент 1, если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- коэффициент 4, если жилищное строительство превысило 3-летний срок, в течение следующих лет и до государственной регистрации прав на построенный объект применяется коэффициент.

Налогоплательщики-организации, для которых установлены авансовые платежи, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ × налоговая ставка × налоговая база

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю получено до 15-го числа (включительно) или прекращение права произошло после 16-го числа и позже, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять в ИФНС по месту нахождения налогоплательщика или участка заявление по форме, утвержденной Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@. Срок подачи заявления не установлен, но сделать это следует до даты уплаты налога, чтобы у ИФНС были все сведения для проверки поступившей суммы. Заявление о льготе за 2022 год налоговая рекомендовала подать в первом квартале 2023 года.

Когда сдавать отчетность по земельному налогу

Декларацию по земельному налогу организациям не надо сдавать с отчетности за 2020 год.

Вместо этого налоговая будет присылать организациям сообщение с суммой земельного налога, который рассчитала по собственным данным. Его пришлют в течение полугода после того, как налогоплательщик должен был уплатить налог, поэтому с расчетом налоговой можно только сверяться, а считать придется самостоятельно.

Проверьте, совпадает ли уплаченная вами сумма с расчетом налоговой. Если да, то поводов для беспокойства нет. Если же есть расхождения, то тут несколько вариантов:

Если да, то поводов для беспокойства нет. Если же есть расхождения, то тут несколько вариантов:

- вы переплатили налог — вы можете зачесть или вернуть излишне уплаченную сумму;

- вы недоплатили налог — надо погасить недоимку и заплатить пени;

- налоговая ошиблась в расчетах — в течение 10 рабочих дней надо дать пояснения, подтверждающие правильность вашего расчета. Форма и формат пояснений утверждены Приказом ФНС от 30.03.2022 № ЕД-7-21/247@

Если сообщение от налоговой не пришло до 1 сентября, это может означать, что у нее нет данных о ваших земельных участках. В таком случае организация обязана сообщить инспекции обо всех объектах налогообложения по форме, утвержденной Приказом ФНС России от 10.08.2022 № ЕД-7-21/741. Она подается до 31 декабря года, в котором должно было поступить сообщение от налоговой. За игнорирование этой обязанности грозит штраф — 20 % от неуплаченной суммы налога.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые с 2022 года изменились:

- налог за год — не позднее 28 февраля года, следующего за истекшим годом;

- авансовые платежи — не позднее 28 числа месяца, следующего за истекшим кварталом.

Напомним, что уплачивая налоги и авансовые платежи в составе единого налогового платежа, необходимо подавать уведомления об исчисленных суммах в ФНС. Срок представления — не позднее 25 числа месяца, в котором должен быть уплачен налог.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Познакомиться с сервисом

Налог на недвижимость | Департамент доходов Южной Дакоты

Ищете информацию об изменениях в законодательстве 2023 года? Нажмите здесь, чтобы узнать больше!

Налоги на имущество являются основным источником финансирования школ, округов, муниципалитетов и других единиц местного самоуправления. Отдел налога на имущество играет решающую роль в обеспечении того, чтобы оценка имущества была справедливой, справедливой и соответствовала законодательству штата.

Быстрая навигация

Как рассчитываются налоги на имущество

Портал прозрачности налога на имущество

Руководство по подаче апелляции владельца недвижимости

Отказ от налоговых ограничений

Информация о финансировании увеличения налогов (TIF)

Должностные лица округа

Публикации и ресурсы по налогу на имущество

Онлайн-формы налога на имущество

Земля сельскохозяйственного назначения

Коммунальные, железнодорожные и авиационные налоги

Законы и положения о налоге на имущество

Как рассчитываются налоги на имущество

- Определение стоимости имущества

Первым шагом является определение полной и истинной стоимости всего имущества в границах каждой единицы правительства. Законодательство штата требует, чтобы имущество оценивалось по его рыночной (или полной и истинной) стоимости. Рыночная стоимость – это сумма, за которую имущество, вероятно, будет продано, если оно будет продано на открытом рынке.

- Определение налогооблагаемой стоимости имущества

Все имущество должно быть оценено по полной и истинной стоимости. Затем имущество приравнивается к 85% для целей налога на имущество. Если округ имеет 100% полной и истинной стоимости, то коэффициент выравнивания (число, необходимое для достижения 85% налогооблагаемой стоимости) будет 0,85. Например: дом с полной и истинной стоимостью 230 000 долларов США имеет налогооблагаемую стоимость (230 000 долларов США, умноженные на 0,85) в размере 195 500 долларов США. - Определить налоговый сбор для всех налоговых юрисдикций, которые могут облагать налогом недвижимость

Третий шаг — определить сумму налогов, необходимых для покрытия расходов на деятельность единицы правительства. Чем выше стоимость эксплуатации города или школьного округа, тем больше требуется доходов от налогов на недвижимость. Доходы от налогов на имущество в сочетании с другими деньгами, такими как федеральные субсидии, должны равняться размеру бюджета единицы правительства. Сумма налога на имущество, которую может запросить налоговая организация, ограничена в соответствии с Законом о снижении налога на имущество. Ставка налога на все имущество в местной административной единице определяется путем деления стоимости всего имущества на сумму бюджета, которая не финансируется из других источников. Этот расчет приводит к налоговой ставке, выраженной в долларах стоимости имущества или «долларах на тысячу». Например: если налогооблагаемая стоимость в городе составляет 10 000 000 долларов США, а у города есть запрос на взимание налога в размере 100 000 долларов США, налоговый сбор составляет 10 долларов США за тысячу. - Налоги рассчитываются для индивидуальной собственности

Последним шагом является применение налоговой ставки, рассчитанной на третьем шаге, к индивидуальной собственности. Например, используя налоговый сбор в размере 10 долларов США за тысячу из приведенного выше примера, налог на дом с налогооблагаемой стоимостью 200 000 долларов США будет рассчитываться как 10 X 200 долларов США или налог в размере 2000 долларов США.

Сумма налога на имущество, которую может запросить налоговая организация, ограничена в соответствии с Законом о снижении налога на имущество. Ставка налога на все имущество в местной административной единице определяется путем деления стоимости всего имущества на сумму бюджета, которая не финансируется из других источников. Этот расчет приводит к налоговой ставке, выраженной в долларах стоимости имущества или «долларах на тысячу». Например: если налогооблагаемая стоимость в городе составляет 10 000 000 долларов США, а у города есть запрос на взимание налога в размере 100 000 долларов США, налоговый сбор составляет 10 долларов США за тысячу.

Сумма налога на имущество, которую может запросить налоговая организация, ограничена в соответствии с Законом о снижении налога на имущество. Ставка налога на все имущество в местной административной единице определяется путем деления стоимости всего имущества на сумму бюджета, которая не финансируется из других источников. Этот расчет приводит к налоговой ставке, выраженной в долларах стоимости имущества или «долларах на тысячу». Например: если налогооблагаемая стоимость в городе составляет 10 000 000 долларов США, а у города есть запрос на взимание налога в размере 100 000 долларов США, налоговый сбор составляет 10 долларов США за тысячу.

Портал прозрачности налога на имущество

Портал по налогу на имущество в Южной Дакоте — это универсальный источник информации, ресурсов и законов о налоге на имущество. Эта система включает в себя Инструмент объяснения налога на имущество, который обеспечивает высокоуровневую разбивку некоторых сборов, начисленных в определенной юрисдикции, многочисленные факты налога на имущество DOR, публикации, формы и данные о налоге на имущество за несколько лет.

Хотя государство не собирает и не тратит деньги от налога на имущество, налоги на имущество являются основным источником финансирования школьной системы, округов, муниципалитетов и других единиц местного самоуправления. Портал не только является отличным ресурсом для поиска информации о налоге на недвижимость, он также делает доступные данные открытыми и прозрачными для всех. Предыдущий поиск по продаже недвижимости по-прежнему доступен для поиска налога на недвижимость.

Чтобы посетить сайт, нажмите здесь.

Руководство по подаче апелляции владельца недвижимости

Как владелец недвижимости в Южной Дакоте, вы имеете право гарантировать, что ваша собственность оценивается не выше рыночной стоимости, а также справедливо по отношению к другим объектам. Ознакомьтесь с процессом обжалования оценочной стоимости с помощью Руководства по апелляции владельца недвижимости (PDF).

Отказ от налоговых ограничений

Налоговые округа (кроме школьных округов)

«Отказ» означает, что налоговому органу требуется больше денег от налога на имущество, чем это разрешено ограничением. Ограничение позволяет налогоплательщику увеличить налоговую декларацию по сравнению с предыдущим годом на индекс потребительских цен и рост. ИПЦ для налогов, подлежащих уплате в 2020 году, был установлен на уровне 2,4.

УЗНАТЬ БОЛЬШЕ

Информация о финансировании увеличения налогов (TIF)

Финансирование увеличения налогов — это средство финансирования общественных улучшений в определенной географической области, известной как район финансирования увеличения налогов или район TIF. В Южной Дакоте район TIF может быть создан либо муниципалитетом, либо округом. TIF становится все более популярным инструментом для сообществ, стремящихся модернизировать существующую инфраструктуру, или как средство стимулирования новых инвестиций в инфраструктуру для экономического развития. По состоянию на 1 июля 2018 года закон штата Южная Дакота разрешает четыре классификации районов TIF: местный, промышленный, район экономического развития и доступное жилье. Классификация округов TIF является функцией формулы государственной помощи образованию и определяет, как данный округ TIF влияет на финансирование школ в Южной Дакоте.

В Южной Дакоте район TIF может быть создан либо муниципалитетом, либо округом. TIF становится все более популярным инструментом для сообществ, стремящихся модернизировать существующую инфраструктуру, или как средство стимулирования новых инвестиций в инфраструктуру для экономического развития. По состоянию на 1 июля 2018 года закон штата Южная Дакота разрешает четыре классификации районов TIF: местный, промышленный, район экономического развития и доступное жилье. Классификация округов TIF является функцией формулы государственной помощи образованию и определяет, как данный округ TIF влияет на финансирование школ в Южной Дакоте.

Департамент составил некоторые рекомендации по созданию, классификации и ежегодной сертификации округов по финансированию и увеличению налогов. В годовом отчете о финансировании увеличения налогов (PDF) подробно описаны проекты, информация об оценке и сроки для каждого района TIF. Для получения дополнительной информации см. следующие рекомендации.

- Руководство TIF (PDF)

- Финансирование увеличения налогов (TIF) Налоговый факт (PDF)

- Форма представления учреждения округа финансирования налоговых прибавок

- SDCL Глава 11-9

Должностные лица округа

Узнайте, какую роль играют люди, с которыми вы разговариваете, когда у вас возникают вопросы по налогу на имущество.

Директор по выравниванию

Директор отдела выравнивания округа несет ответственность за то, чтобы вся собственность в округе учитывалась в налоговом списке. Они также несут ответственность за обеспечение того, чтобы все эти свойства оценивались равным и единообразным образом.

Контакты округа

Аудитор округа

Аудитор подсчитывает налоговые сборы для всех разрешенных налоговых органов в округе и обеспечивает соответствие суммы полученных налогов законодательству штата. Кроме того, окружной аудитор выполняет функции клерка окружной комиссии, ведет учет и сохраняет протоколы заседаний комиссии.

Контакты округа

Казначей округа

Казначей отвечает за сбор всех налогов на имущество округа, города, школьного округа и любого другого политического округа, уполномоченного взимать налоги на недвижимость.

Контакты округа

Публикации и ресурсы по налогу на имущество

Узнайте, как подать апелляцию на оценку вашей собственности, загрузив Руководство по апелляции для владельца собственности (PDF) и другие ресурсы:

- Годовой отчет о финансировании увеличения налогов за 2021 год (TIF) (PDF)

- Статистический отчет по налогу на имущество за 2021 год (PDF)

- Финансирование увеличения налогов (TIF) Налоговый факт (PDF)

- Информация об ограничении налогообложения и отказе от уплаты налогов для школьных округов (PDF)

- Налоговый факт по возобновляемым источникам энергии (PDF)

- Налог на недвижимость 101 Налоговый факт (PDF)

- Факт налога на капитальные затраты

- Налоговый факт о сборных и модульных домах (PDF)

- Дискреционная формула налога на имущество (PDF)

- Программа освобождения от оценки возобновляемых ресурсов (PDF)

Онлайн-сервисы

CalSchLev23_3007

https://sddor. seamlessdocs.com/f/CalSchLev23_3007

seamlessdocs.com/f/CalSchLev23_3007

Заполнить форму CalSchLev23_3007

PT 17 Возражение против оценки недвижимости

https://sddor.seamlessdocs.com/f/PT17

Заполните форму PT 17 Возражение против оценки недвижимости

PT 17A Возражение по оценке незащищенных сельскохозяйственных угодий

https://sddor.seamlessdocs.com/f/PT17A

Заполните форму возражения PT 17A Оценка незащищенных сельскохозяйственных угодий

PT 3002 Удостоверение владельца подрядчика в занимаемом жилом помещении

https://sddor.seamlessdocs.com/f/3002

Заполните форму PT 3002 Удостоверение владельца подрядчика в занимаемом жилом помещении

PT 43 для статуса освобождения от налога на имущество

https://sddor. seamlessdocs.com/f/PT43

seamlessdocs.com/f/PT43

Заполните форму PT 43 для статуса освобождения от налога на имущество

См. все онлайн-формы налога на имущество

Полезные вопросы и ответы для владельцев коммерческой недвижимости.

Узнайте, как подать апелляцию на оценку вашей собственности, загрузив Руководство по апелляции для владельца собственности (PDF).

Только Окружной совет по уравниванию прав имеет право рассматривать апелляции по классификации имущества. Для получения дополнительной информации загрузите Руководство по апелляции для владельца собственности (PDF).

Свяжитесь с директором по вопросам выравнивания в вашем округе или отправьте электронное письмо в отдел по налогу на имущество. Для получения дополнительной информации см. брошюру «Система возобновляемых ресурсов» (PDF).

По вопросам, касающимся конкретного имущества, вам необходимо обратиться к местному директору по урегулированию споров округа. По общим вопросам, связанным с налогом на имущество, вы можете позвонить в Департамент доходов по телефону (605) 773-3311 или написать нам по адресу [email protected].

По общим вопросам, связанным с налогом на имущество, вы можете позвонить в Департамент доходов по телефону (605) 773-3311 или написать нам по адресу [email protected].

Подробнее о налоге на имущество

сельскохозяйственный налог

Сельскохозяйственные земли

Найдите информацию о методологии продуктивности для оценки стоимости сельскохозяйственных земель в Южной Дакоте и информацию о Консультативной рабочей группе по оценке сельскохозяйственных земель.

Узнайте больше о землях сельскохозяйственного назначения ›

Коммунальные услуги, железные дороги и авиалинииКоммунальные услуги, железные дороги и авиалинии Налоги

Найдите информацию о налогах на действующую собственность коммунальных, железнодорожных и авиационных компаний в Южной Дакоте.

Узнайте больше о налогах на коммунальные услуги, железные дороги и авиакомпании ›

Оценка налога на имущество — Департамент доходов штата Алабама

Оценка налога на имущество — это процесс, посредством которого определяется оценочная стоимость имущества для расчета причитающихся налогов на имущество. В Алабаме налог на имущество основан на классификации имущества, ставках в милях и льготах.

В Алабаме налог на имущество основан на классификации имущества, ставках в милях и льготах.

Классификация собственности

Ваши налоги в штате Алабама рассчитываются на основе оценочной стоимости вашего имущества. Это определяется путем умножения оценочной стоимости на соответствующую классификацию имущества, которая также известна как ставка оценки.

Оценочная стоимость x Классификация имущества = Оценочная стоимость

Классы имущества

| Класс | Описание | Процент оценки

Процентная ставка После определения оценочной стоимости вашего имущества умножьте ее на соответствующий процентный ставка для района, в котором вы живете.

Оценочная стоимость X Процентная ставка = нескорректированный налоговый счет Значение) информация. Законопроект о нескорректированных налогах – Освобождения = Законопроект о скорректированных налогах Льготы на приусадебные участкиУсадьба определяется как занимаемое одной семьей жилище и земля под ним, не превышающие 160 акров. Собственник недвижимости может иметь право на освобождение от налога на усадьбу, если он или она владеет домом для одной семьи и занимает его в качестве основного места жительства в первый день налогового года, на который они подают заявку. Обратитесь в местное отделение округа, чтобы подать заявление на освобождение от налога на усадьбу. Для получения дополнительной информации о приусадебных участках и титулах с 40-9-19 по 40-9-21 см. Кодекс штата Алабама 1975 года. Освобождение от собственностиТипы освобождения от собственности и соответствующие им разделы Кодекса штата Алабама доступны здесь.

|

Процентные ставки определяются уездными комиссиями и другими налоговыми органами. Промилле — это налоговая ставка, выраженная в десятичной форме.

Процентные ставки определяются уездными комиссиями и другими налоговыми органами. Промилле — это налоговая ставка, выраженная в десятичной форме.