Об освобождении от налога в отношении имущества, используемого в предпринимательской деятельности | ФНС России

Дата публикации: 24.03.2022 12:10

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, освобождаются от налога на имущество физических лиц в отношении недвижимости, используемой в предпринимательской деятельности. Аналогичное освобождение установлено для недвижимого имущества, используемого в рамках патентной системы налогообложения.

Указанное выше освобождение от налогообложения не распространяется на объекты торгово-офисного назначения, включенные в перечень в соответствии с п. 7 ст. 378.2 НК РФ с учетом особенностей, указанных в п. 10 ст. 378.2 НК РФ.

Кроме того, предприниматели, являющиеся плательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельхозтоваропроизводителями).

Перечисленные налоговые льготы могут применяться на основании направленного в налоговый орган заявления. Если предприниматель, имеющий право на налоговую льготу, не представил заявление о ее предоставлении или не сообщил об отказе от ее применения, освобождение предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами. Льгота применяется с налогового периода, в котором у налогоплательщика возникло на нее право.

Такой проактивный (беззаявительный) порядок распространяется на ИП, применяющих специальные налоговые режимы, если налоговый орган располагает документами, подтверждающими основания для предоставления льготы за определённый период. Например, договор аренды объекта торговли, патент на право применения патентной системы налогообложения с указанием адреса места нахождения нежилого помещения, используемого для оказания бытовых услуг, и т.п. Если у налогового органа нет таких документов, то предпринимателю целесообразно до 1 апреля 2022 года (до начала массового формирования налоговых уведомлений за 2021 год) представить заявление о предоставлении льготы, а также подтверждающие документы в отношении объектов недвижимости.

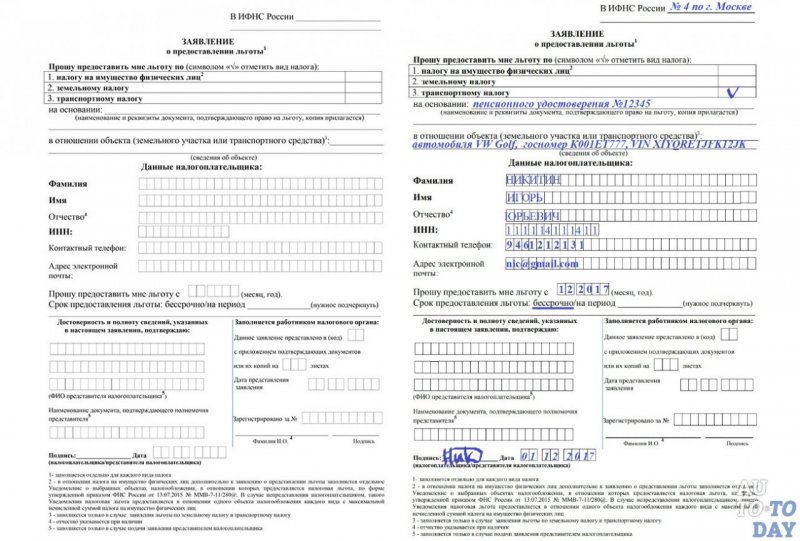

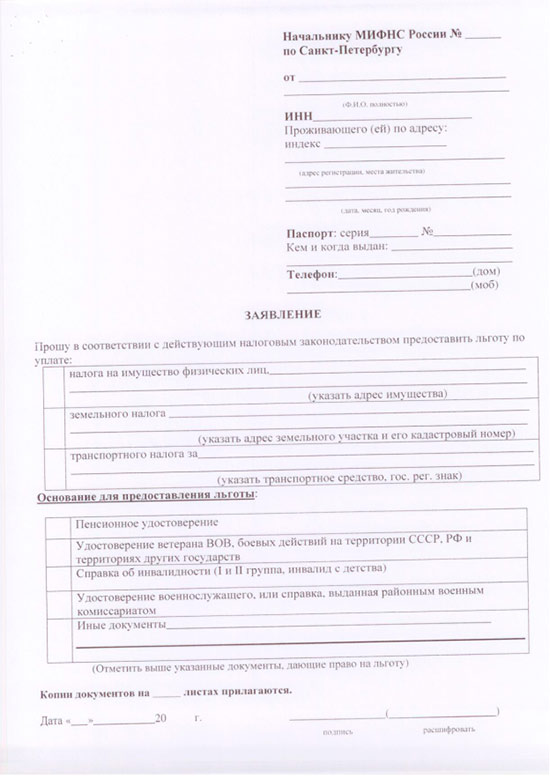

Для реализации права на освобождение от уплаты налога на имущество физических лиц, в связи с применением индивидуальным предпринимателем специального налогового режима, необходимо представить в налоговый орган по своему выбору заявление (утвержденной формы). Форма заявления о предоставлении налоговой льготы по налогу на имущество физических лиц и порядок его заполнения утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ «Об утверждении формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, порядка ее заполнения и формата представления заявления о предоставлении налоговой льготы в электронной форме», который применяется с 1 января 2018 года.

Подать заявление о предоставлении налоговой льготы можно лично обратившись в любой налоговый орган, либо через представителя по доверенности, а также по почте (с уведомлением о вручении с описью вложения).

Для подачи заявления, через электронный сервис «Личный кабинет налогоплательщика» необходимо во вкладке «Моё имущество» воспользоваться режимом «Подать заявление о предоставлении льготы».![]()

Поделиться:

Когда ИП должны сообщить об освобождении от налога на имущество

Когда ИП должны сообщить об освобождении от налога на имущество — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

22.02.2023

ФНС рекомендовала ИП, применяющим специальные налоговые режимы, направить до 1 мая в налоговые органы заявления об освобождении от уплаты налога на имущество физических лиц.

В своем сообщении от 22.02.2023 ведомство отмечает, что ИП, применяющие УСН и АУСН, освобождены от уплаты налога на имущество физических лиц в отношении недвижимости, используемой для предпринимательской деятельности. Подобная льгота также установлена в отношении недвижимости, используемой для видов предпринимательской деятельности, в отношении которых применяется ПСН.

Указанное освобождение не распространяется только на объекты торгово-офисного назначения, включенные в ежегодно формируемые в регионах специальные перечни.

ИП на ЕСХН также освобождены от имущественного налога в отношении недвижимости, используемой в предпринимательстве. В частности, к объектам применяем при производстве сельхозпродукции, первичной и последующей (промышленной) ее переработке и реализации, а также при оказании услуг сельхозтоваропроизводителями.

Предприниматель может заявить о применении данной налоговой льготы, направив в налоговый орган соответствующее заявление. Если же он не представит такое заявление и не сообщит об отказе от применения льготы, то освобождение от налогообложения может быть предоставлено автоматически на основании сведений, полученных налоговым органом.

Такой беззаявительный порядок применяется, если налоговый орган располагает документами, подтверждающими основания для предоставления налоговой льготы за определенный период. Например, по сведениям из договора аренды объекта торговли или патента на право применения ПСН, где указан адрес места нахождения нежилого помещения, используемого для оказания бытовых услуг, и т.п.

Например, по сведениям из договора аренды объекта торговли или патента на право применения ПСН, где указан адрес места нахождения нежилого помещения, используемого для оказания бытовых услуг, и т.п.

Если у налогового органа нет таких документов, то ИП желательно до 1 мая 2023 года (планируемой даты начала массового расчета налогов на имущество физических лиц и формирования налоговых уведомлений за 2022 год) представить заявление о предоставлении льготы, а также документы, подтверждающие основания для применения налоговых льгот, в отношении объектов недвижимости.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: освобождение от налога на имущество, индивидуальный предприниматель, заявление

Рубрика: Налог на имущество физических лиц

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 16 марта 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 2022 год – новое в отчетности, особенности формирования в программах 1С 1C:Лекторий: 21 марта 2022 года (вторник) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений: электронный акт сверки расчетов, кассовый чек при продаже ОС и др. |

Все мероприятия

Исключения

Апелляция к судье по административным делам:

Организация может обжаловать первоначальное определение у судьи по административным делам, подав онлайн-апелляцию.![]()

После того, как апелляция будет должным образом подана в офис State Board of Equalization, заявление об освобождении, первоначальное решение и весь файл заявления будут отправлены судье по административным делам для рассмотрения и слушания. Хотя конкретных сроков для назначения слушаний судьей по административным делам не существует, налогоплательщик и окружной инспектор получат уведомление примерно за тридцать (30) дней до любого запланированного слушания.

Первоначальное решение и приказ по апелляции налогоплательщика выносятся административным судьей в течение девяноста (90) дней после слушания. У налогоплательщика есть тридцать (30) дней с даты первоначального решения и приказа на подачу апелляции в Апелляционную комиссию по оценке; в противном случае апелляция становится окончательным решением Государственного совета по уравниванию.

Апелляционная комиссия по оценке:

Если организация не согласна с первоначальным решением и приказом судьи по административным делам, организация может подать апелляцию в Апелляционную комиссию по оценке. Апелляционная комиссия по оценке представляет собой коллегию из трех или более опытных специалистов по налогу на имущество, которые могут подтвердить решение судьи по административным делам или вернуть дело для дальнейшего разбирательства. Апелляционная комиссия по оценке может отменить или изменить решение, если права заявителя были ущемлены, поскольку административные выводы, заключения, заключения или решения:

Апелляционная комиссия по оценке представляет собой коллегию из трех или более опытных специалистов по налогу на имущество, которые могут подтвердить решение судьи по административным делам или вернуть дело для дальнейшего разбирательства. Апелляционная комиссия по оценке может отменить или изменить решение, если права заявителя были ущемлены, поскольку административные выводы, заключения, заключения или решения:

- В нарушение конституционных или законодательных положений;

- Произведено в незаконном порядке;

- Произвольный и капризный или характеризующийся злоупотреблением полномочиями или явно неоправданным использованием усмотрения; или

- Не подтверждено доказательствами, которые являются существенными и существенными в свете всего протокола.

Апелляционная комиссия по оценке выносит окончательное решение и приказ в течение девяноста (90) дней после слушания. Если Совет штата по уравниванию не решит пересмотреть решение комиссии, решение становится окончательным решением Совета штата по уравниванию через сорок пять (45) дней после его принятия.

Государственный совет по уравниванию:

Сторона, желающая, чтобы Уравнительный совет штата пересмотрел решение Апелляционной комиссии по оценке, должен подать письменное ходатайство исполнительному секретарю Государственного совета в течение пятнадцати (15) дней с Дата окончательного решения и приказа. Проверка Государственным советом по уравниванию является разрешительной и не гарантируется. Стороны, подавшие ходатайство о рассмотрении правлением, будут уведомлены, если их ходатайство будет удовлетворено.

Канцелярский суд:

Налогоплательщик, желающий провести судебный пересмотр окончательного решения Государственного совета по уравниванию, должен подать петицию в округ, где была произведена оспариваемая оценка, или в соответствующий канцелярский суд в течение шестидесяти (60) дней с когда постановление Государственной комиссии по уравниванию станет окончательным.

Forms & Exemptions — Denton CAD

Налог на недвижимость в Техасе взимается и администрируется на местном уровне. Государственного налога на имущество нет. Налог на недвижимость приносит больше всего денег из всех налогов, доступных местным органам власти, для оплаты школ, дорог, полиции и пожарных, служб экстренного реагирования, библиотек, парков и других услуг, предоставляемых местными органами власти.

Государственного налога на имущество нет. Налог на недвижимость приносит больше всего денег из всех налогов, доступных местным органам власти, для оплаты школ, дорог, полиции и пожарных, служб экстренного реагирования, библиотек, парков и других услуг, предоставляемых местными органами власти.

Техас предлагает различные частичные или полные (абсолютные) освобождения от оценочной стоимости имущества, используемой для определения местных налогов на имущество. Частичное освобождение удаляет процент или фиксированную сумму в долларах от стоимости имущества из-под налогообложения. Полное (абсолютное) освобождение исключает все имущество из-под налогообложения. Налоговые единицы уполномочены государством предлагать определенные (обязательные) льготы и имеют возможность решать на местном уровне, предлагать ли другие (местные варианты).

Освобождение от налога на имущество требует подачи заявления в большинстве случаев. Заявки на освобождение от налога на имущество подаются в оценочные округа. Общий крайний срок подачи заявления на освобождение — до 1 мая. Главные оценщики оценочного округа несут ответственность за определение того, подпадает ли имущество под действие исключения. Требования к освобождению от Налогового кодекса обширны. Владельцы недвижимости должны внимательно прочитать применимые законы.

Общий крайний срок подачи заявления на освобождение — до 1 мая. Главные оценщики оценочного округа несут ответственность за определение того, подпадает ли имущество под действие исключения. Требования к освобождению от Налогового кодекса обширны. Владельцы недвижимости должны внимательно прочитать применимые законы.

ДОМОВЛАДЕЛЬЦЫ

- [50-114] Освобождение от приюта (Лица с ограниченными возможностями, старше 65 лет, 100% ветеринары-инвалиды и другие)

- [50-114-испанский] Заявка на Exencion De Homestead

- [50-114-a-испанский] Declaraciones Juradas de Exención Fiscal de la Residencia

- [50-126] Аффидевит об отсрочке уплаты налогов

- [50-135] Заявление об освобождении ветерана-инвалида или выжившего (10-90% инвалидности, связанной с обслуживанием)

- [50-171] Запрос на отдельное налогообложение неделимой доли

- [50-284] Запрос о конфиденциальности

- Форма изменения имени и адреса

Сельское хозяйство и дикая природа

Владельцы бизнеса

- Онлайн-подача документов BPP (только для соответствующих учетных записей)

- [50-144] Передача конфиденциальной деловой личной собственности

- 2023 Нормальный срок полезного использования и график амортизации

- Форма запроса на продление воспроизведения

- Заявление об освобождении от фрипорта и рабочий лист

- [50-113] Форма освобождения свободного порта

- [50-115] Заявление об освобождении благотворительных организаций от налога на имущество

- [50-145] Передача имущества, пригодного для распределения стоимости

- [50-146] Заявление о межгосударственном распределении стоимости судов или других плавсредств

- [50-147] Заявление о распределении стоимости личного имущества, используемого в торговле между штатами, коммерческих самолетах, самолетах бизнес-класса, автомобилях или подвижном составе, не принадлежащем или не арендованном железной дорогой

- [50-159] Передача налогооблагаемого имущества воздушным судном

- [50-164] Заявка на инвентаризационную оценку 1 сентября

- [50-248] Заявление об освобождении от уплаты налога на имущество в целях борьбы с загрязнением окружающей среды

- [50-286] Заявление арендодателя об освобождении от аренды автомобиля в личных целях

- [50-758] Заявление об освобождении товаров в пути

- [50-759] Заявление об освобождении от налога на имущество: для транспортного средства, используемого для получения дохода, и личной деятельности, не приносящей доход

Специальные запасы и лизинг

- Электронная подача писем и шаблоны электронных таблиц (сдайте вместе с формой 50-288)

- [50-288] Отчет арендодателя о передаче или собственности

- [50-244] Декларация дилера об инвентаризации транспортных средств

- [50-246] Налоговая декларация дилера по инвентаризации транспортных средств

- [50-259] Декларация об инвентаризации судов и подвесных моторов дилера

- [50-260] Налоговый отчет об инвентаризации судов и подвесных моторов дилера

- [50-265] Декларация о запасах тяжелого оборудования дилера

- [50-266] Налоговая декларация дилера по инвентаризации тяжелого оборудования

- [50-267] Декларация об инвентаризации промышленного жилья для розничной торговли

- [50-268] Налоговый отчет по инвентаризации промышленного жилья для розничной торговли

- [50-285] Аффидевит арендатора об использовании транспортного средства, не приносящего доход,

Агенты

- [50-162] Назначение агента по вопросам налога на имущество

- [50-813] Отмена назначения агента по вопросам налога на имущество

- Назначение неагентского представителя

разные исключения / формы

- Опрос продаж

- Форма изменения имени и адреса

- [50-116] Заявление об освобождении от налога на имущество

- [50-117] Заявление об освобождении религиозной организации от налога на имущество

- [50-119] Заявление об освобождении от налога на имущество частной школы

- [50-120] Заявление об освобождении от налога на имущество кладбища

- [50-122] Заявление об освобождении от налога на имущество исторических или археологических памятников

- [50-123] Заявление об исключении для устройств солнечной или ветровой энергии

- [50-128] Заявление на освобождение от налога на имущество

- [50-162] Назначение агента по вопросам налога на имущество

- [50-214] Заявление об освобождении некоммерческой корпорации водоснабжения или водоотведения от налога на имущество

- [50-283] Аффидевит владельца недвижимости, подтверждающий наличие доказательств, для Комиссии по оценке

- [50-822] Заявление об изъятии движимого имущества из установки по переработке свалочного газа

, пожалуйста, посетите нашу страницу FAQ для получения дополнительной информации

Нажмите здесь

Полный список техасских налоговых форм налога на налог на недвижимость.![]()