Не забудьте заявить о льготах по имущественным налогам до 1 апреля 2021 года

Не забудьте заявить о льготах по имущественным налогам до 1 апреля 2021 года

Законодательством о налогах и сборах для отдельных категорий граждан и видов имущества предусмотрены налоговые льготы по имущественным налогам (транспортному налогу, земельному налогу, налогу на имущество физических лиц).

По земельному налогу введена федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться собственники земельных участков следующих категорий: пенсионеры, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий, Герои Советского Союза, Герои Российской Федерации и другие категории граждан, указанные в п. 5 ст. 391 Налогового кодекса РФ.

Для таких категорий граждан как пенсионеры, лица предпенсионного возраста, инвалиды, ветераны боевых действий и лица, имеющие трех и более несовершеннолетних детей, предусмотрен беззаявительный (автоматический) порядок предоставления налоговых льгот.

Для использования права на другие налоговые льготы рекомендуем гражданам в ближайшее время представить заявление о предоставлении налоговой льготы.

Это касается тех граждан, у которых в 2020 году впервые возникло право на налоговую льготу в отношении недвижимого имущества или транспортных средств, либо гражданин не пользовался ранее этим правом, а теперь решил воспользоваться, либо необходимо подтверждать право на налоговую льготу ежегодно.

Заявить о праве на льготу необходимо для того, чтобы при формировании налоговых уведомлений за 2020 год эти сведения были уже учтены, и льготы были предоставлены своевременно.

Заявление о предоставлении налоговой льготы можно направить любым удобным способом: через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России (www.nalog.gov.ru), почтовым сообщением, обратившись лично в любую налоговую инспекцию или МФЦ. В заявлении у налогоплательщика есть выбор: представить документы, подтверждающие право на льготу, или только сообщить реквизиты таких документов.

Ответы на вопросы налогоплательщиков.

Что такое беззаявительный порядок предоставления льготы, и для каких категорий граждан он предусмотрен?

В 2021 году при расчете земельного налога и налога на имущество физических лиц и транспортного налога будет применен беззаявительный (автоматический) порядок предоставления налоговых льгот для таких категорий граждан как пенсионеры, лица предпенсионного возраста, инвалиды, ветераны боевых действий и лица, имеющие трех и более несовершеннолетних детей. Льготы будут предоставлены на основании имеющейся у налогового органа информации, а также сведений, полученных из Пенсионного фонда России, органов социальной защиты населения. Однако граждане вправе подать в налоговый орган по своему выбору заявление установленной формы о предоставлении налоговой льготы.

Как можно заявить о праве на получение налоговой льготы по имущественным налогам физических лиц?

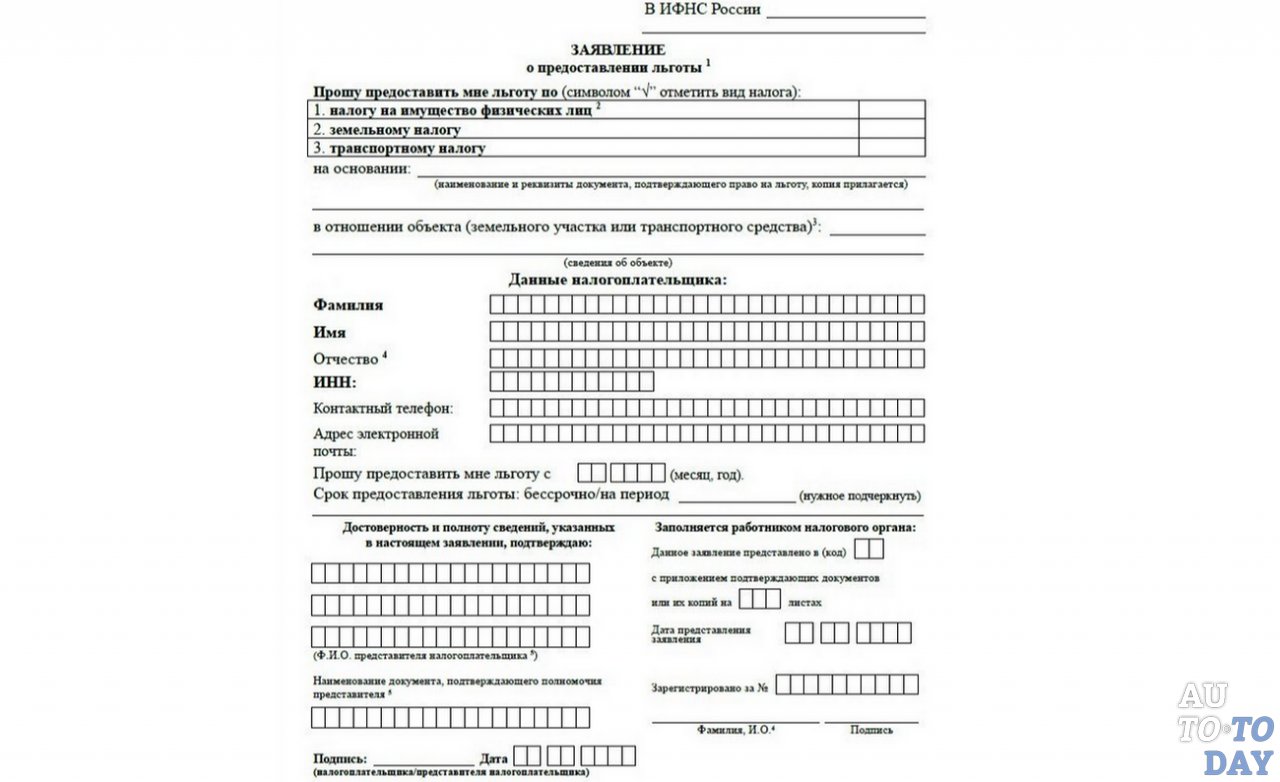

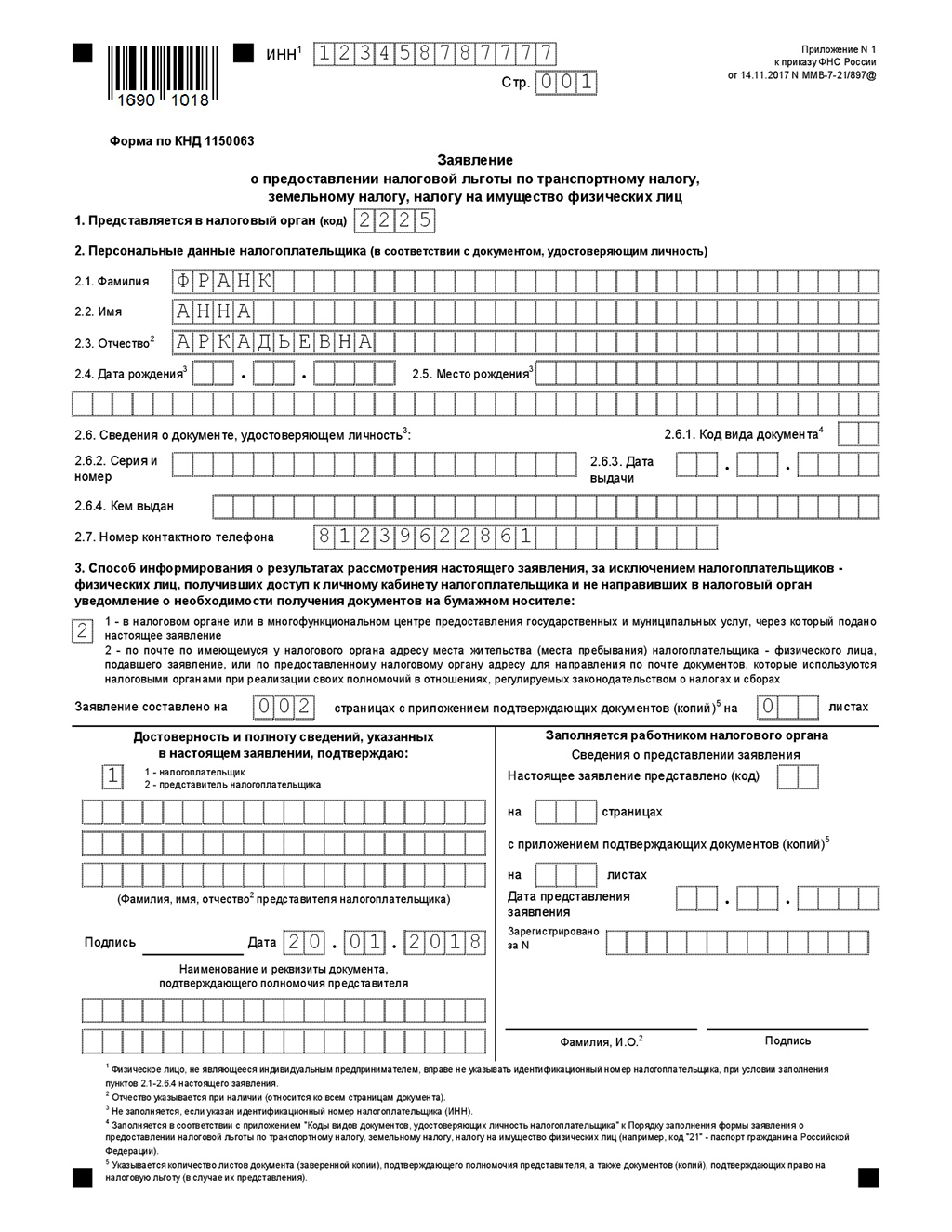

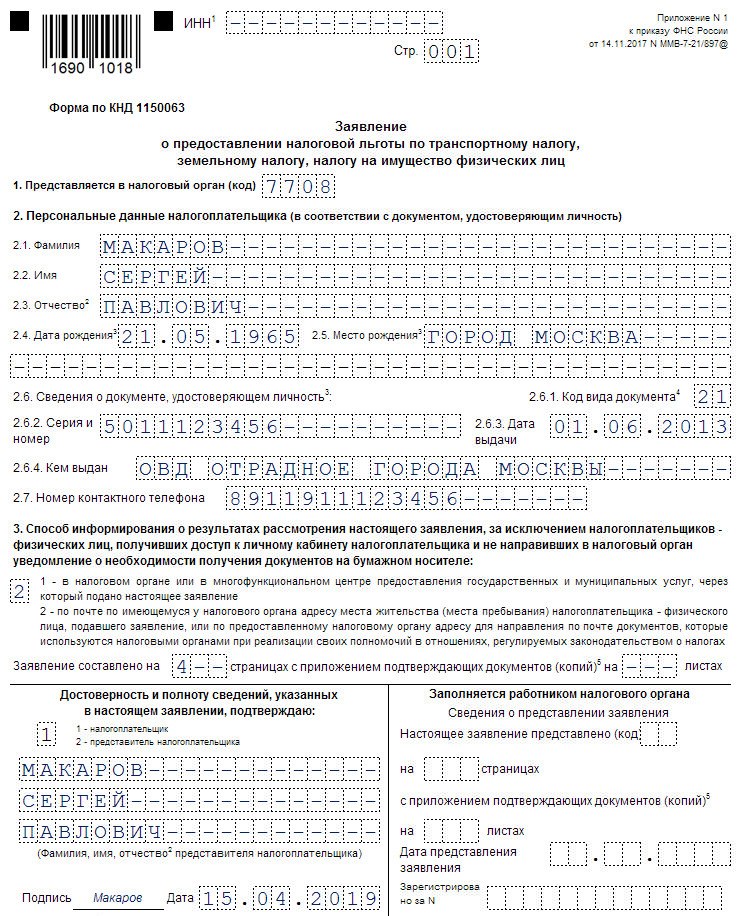

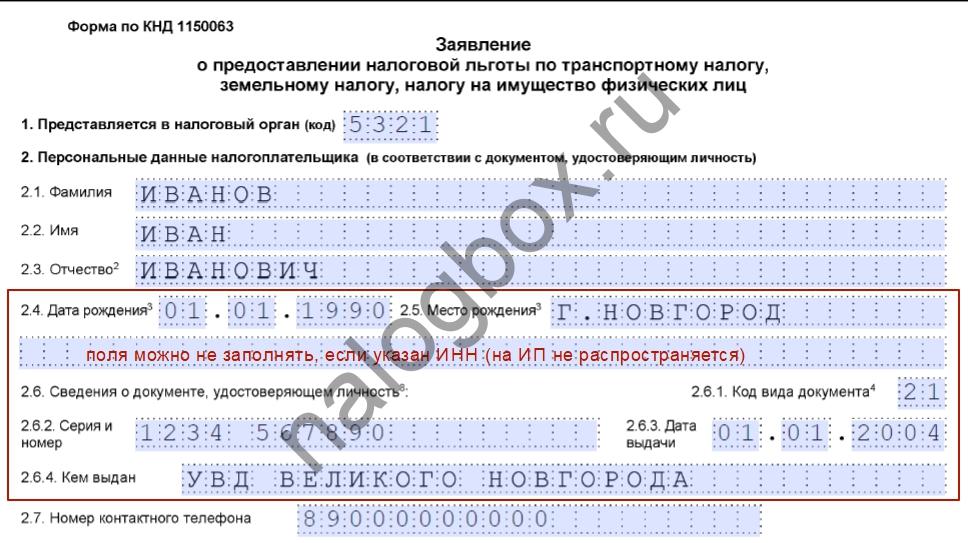

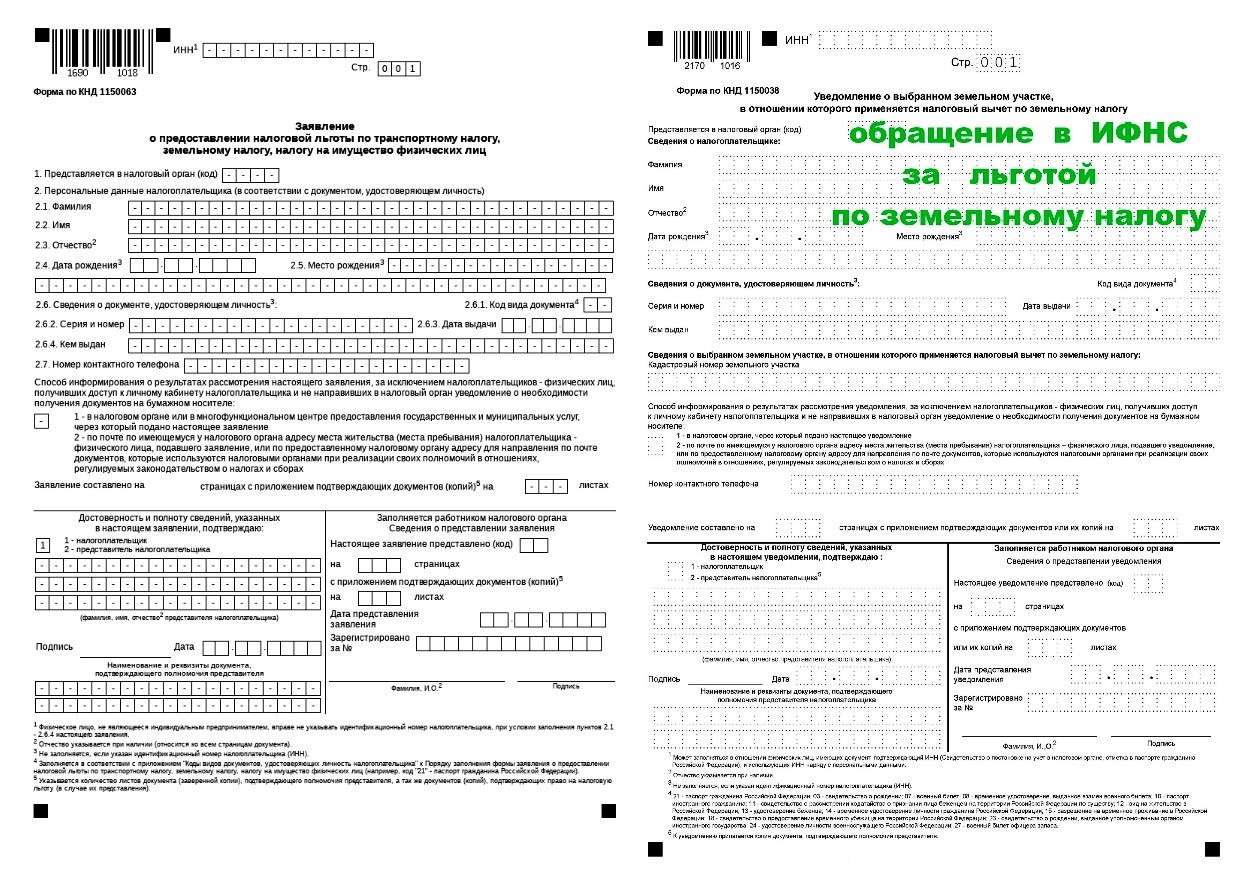

Льготы по уплате налога на имущество физических лиц, транспортному и земельному налогам предоставляются на основании заявления. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Если право на налоговую льготу возникло в 2020 году впервые, и ранее гражданин не обращался в налоговый орган с заявлением о предоставлении льготы по установленной форме, он может это сделать в 2021 году.

Срок направления заявления на льготу не установлен Налоговым кодексом. Направить заявление целесообразно до начала массовой рассылки налоговых уведомлений за 2020 год, то есть до 1 апреля 2021 года, через «Личный кабинет налогоплательщика для физических лиц», по почте или же лично обратиться в любую налоговую инспекцию или отделение МФЦ, уполномоченное принимать такие заявления. Если заявление о предоставлении льготы уже подавалось, но в нём не указывалось, что льгота будет использована в ограниченный период, заново его представлять не требуется.

Если заявление о предоставлении льготы уже подавалось, но в нём не указывалось, что льгота будет использована в ограниченный период, заново его представлять не требуется.

В какой срок налоговый орган рассмотрит заявление на налоговую льготу и как сообщит налогоплательщику о результатах его рассмотрения?

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом дополнительного запроса в уполномоченные органы руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган налогоплательщику будет направлено уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота.

ВОПРОС: Что делать налогоплательщику, если при расчете его налога не была учтена налоговая льгота (налоговый вычет), которая должна быть предоставлена в беззаявительном порядке?

Если налогоплательщик относится к категории граждан, которым налоговая льгота (налоговый вычет) может быть предоставлена в беззаявительном порядке, однако в налоговом уведомлении представлен расчет налога без учета льготы (вычета), то налогоплательщику необходимо подать заявление о предоставлении налоговой льготы по утвержденной форме. Срок направления заявления на льготу Налоговым кодексом не установлен, но целесообразно это сделать до 01 ноября 2021 года, чтобы налоговые органы успели рассмотреть заявление на льготу и пересчитать налоги до наступления срока уплаты. При этом срок предоставления

Что значит экстерриториальный принцип обслуживания физических лиц по вопросам налогообложения имущества?

Экстерриториальное взаимодействие позволит создать удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик.

Таким образом, в любом налоговом органе можно:

- подать документы, касающиеся налогообложения имущества физических лиц;

- подать заявление о предоставлении льготы по имущественным налогам или уведомление о выбранных объектах, в отношении которых предоставляется льгота по налогу на имущество физлиц;

- получить копию налогового уведомления, направленного налогоплательщику, и сообщить о наличии недвижимости и (или) транспортных средств, признаваемых объектами налогообложения;

- подать обращение об уточнении содержания налогового уведомления, полученного налогоплательщиком;

Получить результаты рассмотрения вышеперечисленных документов можно в любом налоговом органе или по почте — по выбору налогоплательщика. Пользователям личного кабинета налогоплательщика результаты рассмотрения обращений направляются через личный кабинет.

Экстерриториальное взаимодействие с налогоплательщиками позволит создать удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик.

Какие льготы предусмотрены пенсионерам и лицам предпенсионного возраста?

Более 500 тысяч пенсионеров и лиц предпенсионного возраста воспользовались правом на получение налоговых льгот в отношении принадлежащего им недвижимого имущества

Законодательство о налогах предусматривает различный перечень льгот, которые предоставляются данным категориям при налогообложении имущества.

В соответствии с законом Красноярского края от 08.11.2007 №3-676 пенсионеры и лица предпенсионного возраста освобождаются от уплаты транспортного налога за одно транспортное средство мощностью двигателя до 100 лошадиных сил.

Также у данных категорий налогоплательщиков есть право уплачивать транспортный налог в размере 10 процентов по отдельным транспортным средствам при соблюдении отдельных условий.

Льгота предоставляется только по следующим категориям транспортных средств:

- автомобили легковые с мощностью двигателя до 150 л.с. включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.

с. включительно;

с. включительно; - другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу;

- снегоходы, мотосани с мощностью двигателя до 50 л.с. включительно;

- катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. включительно.

с. включительно;

с. включительно;При этом льготному налогообложению подлежит не более двух единиц транспортных средств, определяемых на усмотрение налогоплательщика. Не предоставляется льгота на два транспортных средства одного вида, например, на два легковых автомобиля и т.д.

Пенсионеры и «предпенсионеры» также освобождены от уплаты налога на имущество физлиц за один объект недвижимости определенного вида, не используемый в предпринимательской деятельности (ст. 407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

При расчете земельного налога пенсионерам и лицам предпенсионного возраста будет предоставлен налоговый вычет в размере кадастровой стоимости 600 кв. м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади.

м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади.

Налоговые льготы по налогу на имущество физических лиц и земельному налогу могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров.

С информацией о дополнительных льготах по местным налогам можно ознакомиться на официальном сайте www.nalog.gov.ru в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Право на льготу у налогоплательщика возникло в 2016 году, а заявление на льготу было предоставлено в налоговый орган в 2021 году. Будет ли пересчитаны имущественные налоги за 2016-2017 годы?

Порядок перерасчета имущественных налогов физических лиц регламентирован ст. 52 Налогового кодекса РФ. По общему правилу перерасчет имущественных налогов осуществляется не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом.

Таким образом, количество лет, за которые может быть произведен перерасчет, напрямую зависит от необходимости формирования налогового уведомления после перерасчета.

Так, например, пенсионерам льгота по земельному налогу установлена в виде налогового вычета в размере кадастровой стоимости 600 м.кв. от общей площади земельного участка. В случае, если площадь земельного участка 600 кв.м. и меньше, отсутствует сумма налога к уплате и формирование налогового уведомления не требуется, поэтому пересчитать налог можно, начиная с периода, в котором возникло у налогоплательщика право на льготу.

Если площадь земельного участка более 600 кв. м., то на разницу будет исчислен земельный налог. Таким образом, у налоговых органов возникнет необходимость в формировании налогового уведомления и в данном случае перерасчет будет произведен только за три периода, предшествующие дате направления налогоплательщиком заявления на льготу.

УФНС информирует | Официальный сайт Новосибирска

Об основных изменениях в льготировании налогоплательщиков — физических лиц при налогообложении их имущества

Введен беззаявительный порядок предоставления налоговых льгот ветеранам боевых действий (если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с положениями Налогового кодекса и федеральными законами. Такой порядок уже действует в отношении пенсионеров; предпенсионеров; инвалидов, а также лиц, имеющих трех и более несовершеннолетних детей. Льготы применяются налоговыми органами на основании сведений, полученных от Пенсионного фонда России и региональных органов соцзащиты).

Такой порядок уже действует в отношении пенсионеров; предпенсионеров; инвалидов, а также лиц, имеющих трех и более несовершеннолетних детей. Льготы применяются налоговыми органами на основании сведений, полученных от Пенсионного фонда России и региональных органов соцзащиты).

Установлено, что имеющаяся у налогоплательщика – физического лица налоговая льгота подлежит применению с периода, в котором у гражданина возникло право на эту льготу (изменён срок перерасчета неверно исчисленных сумм — до этого перерасчёт можно было проводить не более чем за три налоговых периода).

Законодательно закреплено, что исчисление сумм транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства.

Об освобождении индивидуальных предпринимателей от уплаты транспортного налога, земельного налога и налога на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года

В силу статьи 2 Федерального закона от 08. 06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, освобождаются от исполнения обязанности уплатить транспортный налог, земельный налог и налог на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, освобождаются от исполнения обязанности уплатить транспортный налог, земельный налог и налог на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

В части транспортного налога статья 2 Закона распространяется на любые транспортные средства, зарегистрированные на индивидуальных предпринимателей, за исключением маломерных судов, используемых в некоммерческих целях, зарегистрированных в РМС.

В части земельного налога, учитывая пункт 2 статьи 7 Земельного кодекса Российской Федерации и Классификатор видов разрешенного использования земельных участков, утверждённый приказом Минэкономразвития России от 01.09.2014 № 540 (далее – Классификатор, зарегистрирован Минюстом России 08.09.2014 за № 33995), статья 2 Закона (в части условия использования (предназначения для использования) земельных участков индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

— по общему правилу, на земельные участки, за исключением кодов видов разрешенного использования по Классификатору 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 12.0, 12.3, 13.0, 13.1, 13.2;

— на земельные участки с кодами видов разрешенного использования по Классификатору 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 13.0, 13.1, 13.2 в случае, если их использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 10 статьи 396 Налогового кодекса.

В части налога на имущество физических лиц, учитывая пункт 1 статьи 2 Гражданского кодекса, статью 16 Жилищного кодекса Российской Федерации и статью 1 Градостроительного кодекса Российской Федерации, статья 2 Закона (в части условия использования (предназначения для использования) объектов налогообложения индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

— по общему правилу, на объекты налогообложения, за исключением жилых помещений, хозяйственных строений и сооружений, расположенных на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (далее – хозпостройки), а также индивидуальных гаражей и машино-мест;

— на жилые помещения, хозпостройки, индивидуальные гаражи и машино-места в случае, если их использование (предназначения для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 6 статьи 407 Налогового кодекса.

Получение информации о действующих льготах по транспортному налогу, земельному налогу, а также по налогу на имущество физических лиц

Налоговые льготы (включая налоговые вычеты) устанавливаются:

— по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации;

— по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации соответственно и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения).

Информацию о налоговых льготах (налоговых вычетах) по указанным налогам (по каждому субъекту Российской Федерации и муниципальному образованию) можно получить, воспользовавшись сервисом «Справочная информация о ставках и льготах по имущественным налогам», размещенном на официальном интернет-сайте ФНС России (www.nalog.ru).

О льготах для индивидуальных предпринимателей, применяющих специальные налоговые режимы

Налоговым кодексом Российской Федерации для индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусматривается освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов налогообложения, включенных в перечень объектов административно-делового, торгового и бытового назначения, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс), утверждаемый уполномоченным органом исполнительной власти субъекта Российской Федерации.

Освобождение от уплаты налога на имущество физических лиц для индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусмотренное разделом «Специальные налоговые режимы» Кодекса, является налоговой льготой (письмо Минфина России от 26.04.2018 № 03-05-06-01/28324).

О форме заявления налогоплательщика — физического лица о предоставлении льготы по имущественным налогам

Форма заявления о предоставлении налоговой льготы и Порядок её заполнения, утверждены приказом Федеральной налоговой службы от 14.11.2017 № ММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 № ЕД-7-21/192@), который размещен в разделе «Документы» на интернет-сайте Федеральной налоговой службы (www.nalog.ru).

О форме заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу

Форма заявления о предоставлении налоговой льготы и Порядок её заполнения, утверждены приказом Федеральной налоговой службы от 25.07.2019 № ММВ-7-21/377@ (далее – Приказ).

Приказ издан в соответствии с положениями пункта 3 статьи 361.1, а также пункта 10 статьи 396 Налогового кодекса Российской Федерации и применяется с налогового периода 2020 года.

Таким образом, заявление по форме, предусмотренной приложением № 1 к Приказу, может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года.

Налоговые льготы за предшествующие налоговые периоды, а также за период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации в этот период заявляются в соответствии с ранее действовавшими положениями нормативных правовых актов;

Об освобождении юридических лиц от уплаты транспортного налога и земельного налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года

Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) установлено, что указанные в статье 2 Закона организации, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, освобождаются от исполнения обязанности уплатить транспортный и земельный налоги за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности.

Рекомендации по типовым вопросам, касающимся применения налогоплательщиками-организациями заявительного порядка предоставления налоговых льгот по транспортному и земельному налогам1. С какого налогового периода может использоваться заявление о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу[1] по форме, предусмотренной приложением № 1 к приказу ФНС России от 25.07.2019 № ММВ-7-21/377@ «Об утверждении формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядка ее заполнения и формата представления указанного заявления в электронной форме» (зарегистрирован Минюстом России 10.09.2019, регистрационный № 55866)?

Заявление о льготе может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года (пункт 3 статьи 3611, пункт 10 статьи 396 Налогового кодекса Российской Федерации, в редакции Федеральных законов от 15.04.2019 № 63-ФЗ и от 29.09.2019 № 325-ФЗ)[3].

2. В течение 2020 года организация, имеющая налоговые льготы, намерена ликвидироваться. За период с начала 2020 года до ликвидации организации каким образом можно заявить налоговые льготы?

Учитывая, что в рассматриваемом случае налоговый период 2020 года полностью не истек, налоговые льготы заявляются в соответствии с ранее действовавшими положениями нормативных актов, относящихся к порядку представления налоговых деклараций по транспортному и земельному налогам (пункт 3 статьи 55 Налогового кодекса, приказы ФНС России от 05.12.2016 № ММВ-7-21/668@ и от 10.05.2017 № ММВ-7-21/347@).

3. Допустимо ли применять налоговые льготы при исчислении и уплате авансовых платежей по транспортному и (или) земельному налогам[4] в течение налогового периода в случае, если заявление о льготе в этом налоговом периоде в налоговый орган не представлено?

Положения глав 28 «Транспортный налог» и 31 «Земельный налог» Налогового кодекса не связывают уплату авансовых платежей по налогам и применение налоговых льгот с обязательным представлением заявления о льготе в течение какого-либо определённого периода.

Необходимо понимать, что в соответствии с пунктом 4 статьи 363 и пунктом 5 статьи 397 Налогового кодекса, начиная с 01.01.2021, в целях обеспечения полноты уплаты налогов налоговые органы передают (направляют) налогоплательщикам (их обособленным подразделениям) по истечении соответствующего налогового периода сообщения об исчисленных налоговыми органами суммах налогов[5].

Сообщение составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе.

Таким образом, если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем, в соответствии с пунктом 6 статьи 363 и пунктом 5 статьи 397 НК РФ налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

Если по итогам рассмотрения налоговым органом пояснений и (или) документов будет выявлена недоимка по налогам (например, в связи с тем, что налогоплательщик не представлял в налоговый орган заявление о льготе либо получил сообщение об отказе от предоставления налоговой льготы, при этом фактически учитывал налоговую льготу, и это привело к занижению суммы уплаченного налога) налоговый орган принимает меры по взысканию недоимки (пункт 7 статьи 363, пункт 5 статьи 397 Налогового кодекса).

4. В какой срок необходимо представить заявление о льготе?

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом не установлен.

5. По результатам рассмотрения заявления о льготе налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. По какой форме оформляются указанные документы?

Формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (пункт 3 статьи 3611, пункт 10 статьи 396 Налогового кодекса). В настоящее время соответствующий приказ ФНС России от 12.11.2019 № ММВ-7-21/566@ находится на государственной регистрации в Минюсте России.

До вступления в силу приказа в качестве рекомендованных могут применяться формы, предусмотренные приложениями №№ 6, 7 к письму ФНС России от 25.09.2019 № БС-4-21/19518@ «Об организации обработки сообщений, заявлений и уведомлений, поступивших в налоговые органы по вопросам налогообложения имущества».

6. Допускается ли по одному заявлению о льготе одновременное направление уведомления о предоставлении налоговой льготы и сообщения об отказе от предоставления налоговой льготы?

Да, допускается при наличии соответствующих оснований применительно к разным периодам действия заявленной налоговой льготы и (или) разным налогам, по которым представлено заявление о льготе.

Например, в заявлении о льготе указан срок предоставления налоговой льготы с 01.01 по 01.09, при этом за период с 01.01 по 31.05 действие налоговой льготы подтверждено (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 01.09 действие налоговой льготы не подтверждено (за этот период направляется сообщение об отказе от предоставления налоговой льготы).

7. Допускается ли предоставление заявления о льготе по необъектам налогообложения?

По транспортным средствам и земельным участкам, которые не являются объектами налогообложения (пункт 2 статьи 358, пункт 2 статьи 389 Налогового кодекса), отсутствует необходимость представления заявления о льготе в связи с тем, что по ним не имеется налогоплательщиков.

8. Можно ли в первый месяц налогового периода представить заявление о льготе для её использования в течение всего этого налогового периода?

Срок для представления заявления о льготе в налоговый орган определяется налогоплательщиком.

В рассматриваемой ситуации целесообразно понимать, что, если в заявлении о льготе будет указан весь налоговый период, за который заявлена налоговая льгота, для направления уведомления о предоставлении налоговой льготы налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на налоговую льготу за период, указанный в заявлении о льготе. В противном случае в отношении неподтверждённого периода действия налоговой льготы будет направлено сообщение об отказе от предоставления налоговой льготы.

9. Какой налоговый орган уполномочен рассматривать заявление о льготе по существу?

Налоговый орган по месту нахождения объекта налогообложения, указанного в заявлении о льготе (пункт 5 статьи 83 Налогового кодекса, пункты 1.6, 2.1 приложения к письму ФНС России от 25.09.2019 № БС-4-21/19518@).

10. Допускается ли направление заявления о льготе через личный кабинет налогоплательщика на сайте ФНС России?

Нет, не допускается. В силу пункта 1 статьи 112 Налогового кодекса личный кабинет налогоплательщика используется для реализации налогоплательщиками своих прав только в случаях, предусмотренных Налоговым кодексом. Представление организациями заявления о льготе через личный кабинет налогоплательщика Налоговым кодексом не предусмотрено.

11. Требуется ли представление заявления о льготе для применения пониженной налоговой ставки в отношении земельных участков определённого вида разрешенного использования?

Нет, не требуется. Исходя из абзаца первого пункта 2 статьи 387 Налогового кодекса полномочия по определению налоговых ставок по земельному налогу не отождествляются с полномочиями по установлению налоговых льгот в соответствии с абзацем вторым пункта 2 статьи 387 Налогового кодекса. В отличие от налоговой ставки налоговая льгота не является обязательным элементом налогообложения (пункты 1, 2 статьи 17 Налогового кодекса).

Учитывая изложенное, целесообразно использовать позицию, содержащуюся в письме Минфина России от 01.10.2018 № 03-05-04-01/70113, о том, что пониженные налоговые ставки для налогообложения земельных участков определённых видов не являются налоговыми льготами для целей налогового администрирования. Для применения пониженной налоговой ставки в отношении земельных участков определённых видов разрешенного использования (например, ставки, определённой статьёй 2 Закона г. Москвы от 24.11.2004 № 74 «О земельном налоге» в размере 0,1 процента в отношении земельных участков, занятых жилищным фондом) заявление о льготе не требуется.

Изменено 09.02.2021 16:31:22 Просмотров:

льготы, декларации и другие изменения — СКБ Контур

Отчётность и уплата налогов

С 1 января 2021 года декларации по транспортному и земельному налогам отменили. За 2020 год и будущие периоды отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Налоговая продолжит принимать уточнённые декларации за более ранние периоды в стандартном порядке.

Также теперь сроки уплаты земельного и транспортного налогов сделали одинаковыми по всей России. С учётом выходных даты следующие:

- налог по итогам 2020 года — не позднее 1 марта 2021 года;

- авансовый платёж за I квартал 2021 года — 30 апреля 2021 года;

- авансовый платёж за II квартал 2021 года — 2 августа 2021 года;

- авансовый платёж за III квартал 2021 года — 1 ноября 2021 года.

Авансовые платежи не перечисляйте, если они отменены в регионе.

Заявление на льготу по транспортному и земельному налогам

Из-за отмены декларации изменился порядок получения льгот по земельному и транспортному налогам. Теперь организации должны подавать в ИФНС только заявление о предоставлении налоговой льготы.

Чтобы узнать, есть ли у вас льготы по земле и транспорту, изучите НК РФ, региональные законы и местные нормативные акты. В этом поможет раздел «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Как заполнить заявление

Форма заявления утверждена Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@. Она одинакова для земельного и транспортного налогов.

На титульном листе укажите код налогового органа и данные своей организации: наименование, ИНН и КПП, контактный телефон. Выберите, каким способом хотите получить результаты рассмотрения заявления: 1 — лично в налоговой, 2 — по почте, 3 — по ТКС.

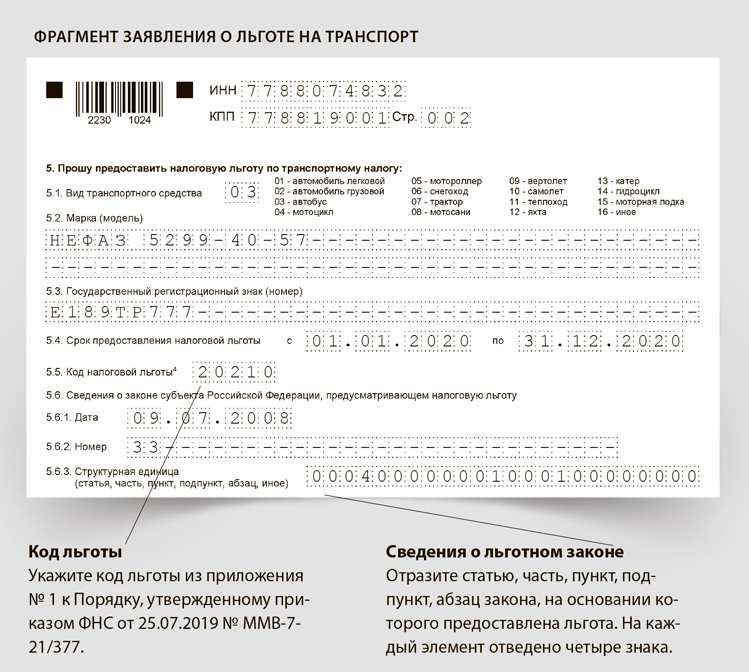

Для льгот по транспортному налогу предназначен раздел 5. Отдельный раздел заполните по каждому транспортному средству. Укажите код вида транспорта (01 — автомобиль, 02 — грузовик, 03 — автобус и т.д.), марку, госномер и период действия льготы.

В поле 5.5 укажите код вида льготы из приложения № 1 к Порядку заполнения.

В поля 5.6.1 и 5.6.2 впишите дату и номер регионального закона. В поле 5.6.3 укажите его статью, пункт, подпункт и абзац. Формат заполнения по клеткам следующий:

- 1-4 для номера статьи;

- 5-8 для номера части;

- 9-12 для номера пункта;

- 13-16 для номера подпункта;

- 17 — 20 для номера абзаца;

- 21-24 для прочих реквизитов.

Пустые клетки заполните нулями.

Если прикладываете подтверждающие документы, запишите информацию о них в поля 5.7.1–5.7.5.

Пример. ООО «ТрансКом» зарегистрировано в Москве. Компания занимается пассажирскими перевозками на автобусах. Такая деятельность подпадает под льготу, установленную подп. 1 п. 1 ст. 4 Закона г. Москвы от 09.07.2008 № 33. Раздел 5 надо заполнить так:

Для льгот по земельному налогу используйте раздел 6. Порядок заполнения практически полностью аналогичен транспортному. В поле 6.1 укажите кадастровый номер участка, в поле 6.2 — период действия льготы, в поле 6.3 — код льготы из Приложения № 2 к Порядку. Далее заполните форму данными нормативного документа, вводящего льготу, и реквизиты подтверждающих документов.

Пример. ООО «Плодородие» работает в Москве и имеет статус государственного научного центра РФ. Земельный участок, используемый организацией в своей научной деятельности, подпадает под льготу на основании пп. 13 п. 1 ст. 3.1 Закона г. Москвы от 24.11.2004 № 74. Раздел 6 заполняется так:

Листы с информацией о льготе заполняются отдельно по каждому льготируемому объекту. КПП указывается по месту нахождения объекта, поэтому код на листе информации может отличаться от кода на титульном листе (письмо ФНС России от 03.02.2020 № БС-4-21/1599@).

Прилагать к заявлению подтверждающие документы не обязательно, но при желании налогоплательщик может это сделать (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ). Если их не приложить, налоговики запросят подтверждение льготы у госорганов и других источников. Если там они не смогут получить их самостоятельно, то все равно обратятся за документами к вам.

Когда и куда подать

Срок подачи заявления не установлен, но сделать это следует до даты уплаты налога, чтобы у ИФНС были все сведения для проверки поступившей суммы. Заявление о льготе за 2020 год налоговая рекомендовала подать в первом квартале 2021 года.

Заявление подайте в налоговую по месту нахождения налогоплательщика или объекта. Направить его можно лично, по почте или через оператора ТКС. Через личный кабинет налогоплательщика подать заявление не получится.

Налоговый орган рассмотрит заявление в течение максимум 60 дней, после чего сообщит, можете ли вы воспользоваться льготой (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

Бесплатно подать заявление о льготе через интернет

Что будет, если не заявить льготу

Если не подать заявление на льготу, то ИФНС не учтёт её при проверке уплаченной суммы налога и подготовке сообщения об исчисленной инспекцией сумме. Это значит, что придётся доплатить налог или всё же подать в ИФНС пояснение и заявление на льготу. В последнем случае у организации будет 10 рабочих дней на подготовку документов.

В течение 10 рабочих дней нужно будет подать в налоговую заявление на льготу и подтверждающие её документы. Заявление рассмотрят и решат, правомерно ли применение льготы. Если нет — придется доплатить налог, пени и, возможно, штраф по ст. 122 НК РФ. В следующем разделе подробнее о том, как действовать при расхождении расчётов с налоговой.

Сообщение об исчисленной сумме налога

Второе следствие отмены деклараций по транспорту и земле — появление сообщений об исчисленной инспекцией сумме налога. В этом документе ИФНС сообщает организации, сколько она должна была заплатить по данным налоговой (п. 4 и 5 ст. 363, п. 5 ст. 397 НК РФ).

Платить налог на основании сообщения не получится, так как НК РФ разрешает направлять его в течение полугода после истечения срока перечисления платежа. Поэтому считать и платить налоги придётся самостоятельно, а сообщение можно использовать для проверки себя.

Сверьте сумму из сообщения с фактически уплаченной. Если они совпадают, то поводов для беспокойства нет. Если же они отличаются, перепроверьте свои расчёты и данные, указанные ИФНС. В зависимости от того, кто допустил ошибку, выберите порядок действий.

В расчётах ошиблись вы

Если верны данные сообщения, а налог уплачен в большей сумме — возникла переплата, которую можно вернуть или зачесть (ст. 78 НК РФ). Если уплачено меньше, чем причитается по данным ИФНС, то нужно погасить недоимку и заплатить пени.

Зачёт и возврат налоговой переплаты: новые правила

В расчётах ошиблась налоговая

Сумма, рассчитанная налоговой, может оказаться завышенной. В этом случае представьте в ИФНС пояснения (документы), которые подтвердят, что вы заплатили правильно. НК РФ даёт на это 10 рабочих дней, но налоговая должна рассмотреть ваши данные, даже если срок подачи нарушен (письмо ФНС России от 13.08.2019 № АС-4-21/16019@).

Ответ на пояснения поступит в течение месяца со дня, когда инспекция их получит. Если ИФНС согласна с представленными данными, она уточнит сообщение. Если не согласна — направит требование об уплате налога.

Требование выставят автоматически, если налог уплачен в меньшей сумме, чем указано в сообщении, а пояснения (документы) от налогоплательщика не поступили. Такое требование можно обжаловать в вышестоящем налоговом органе или суде.

Налоговая не прислала сообщение

Если налог уплачен, а до 1 сентября сообщение от ИФНС не поступило, это может значить, что у неё нет данных о земельном участке или транспортном средстве. В таком случае надо уведомить о них отдельно (п. 2.2 ст. 23 НК РФ).

Для этого в любую инспекцию направляется сообщение об объекте налогообложения и копии подтверждающих документов. Форма сообщения утверждена Приказом ФНС России от 25.02.2020 № ЕД-7-21/124@. Сообщение подается один раз до 31 декабря года, в котором должна была поступить информация от ИФНС.

Штраф за непредставление сообщения о наличии объекта налогообложения — 20 % от неуплаченной суммы налога. Исключение — когда сведения об объекте налогообложения уже подавались в ИФНС в составе заявления на льготу или когда сумма налога к уплате равна нулю.

Читайте также

Как физическим лицам заявить налоговую льготу по имущественным налогам

Управление ФНС России по Новгородской области обращает внимание на следующий порядок подачи физическими лицами заявления о предоставлении налоговой льготы по имущественным налогам и документов, подтверждающих право на данную льготу:

Физические лица, у которых в 2020 году впервые возникли основания для использования льгот по земельному и транспортному налогу, налогу на имущество физических лиц, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Форма заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц утверждена Приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ (в редакции приказа ФНС России от 25.03.2020 № ЕД-7-21/192@).

Представить в налоговые органы заявление и документы — основания можно:

— лично, в любой налоговый орган;

— по почте, в любой налоговый орган;

— в любое подразделения ГОАУ «МФЦ» на территории Новгородской области;

-с помощью Интернет – сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц».

Информация об установленных налоговых льготах по имущественным налогам в конкретном муниципальном образовании размещена на сайте ФНС России в Интернет – сервисе «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn53/service/tax/).

В целях корректного проведения массового расчета имущественных налогов за 2020 год рекомендуем налогоплательщикам предоставить соответствующее заявление в кратчайшие сроки.

Беззаявительный порядок предоставления налоговых льгот (налоговых вычетов), когда налоговая льгота (налоговый вычет) предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом РФ и другими федеральными законами, распространяется на следующие категории физических лиц:

— инвалиды I и II групп инвалидности;

— инвалиды с детства, дети-инвалиды;

— пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством;

— физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

— физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

— физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

— лица, имеющие трех и более несовершеннолетних детей.

В случае, если налогоплательщик, относящийся к указанным выше категориям лиц и имеющий право на налоговую льготу (налоговый вычет), не представил в налоговый орган заявление о предоставлении налоговой льготы (налогового вычета) или не сообщил об отказе от применения налоговой льготы, налоговая льгота (налоговый вычет), предоставляется на основании сведений, полученных налоговым органом самостоятельно в соответствии с Налоговым кодексом РФ и другими федеральными законами.

Опубликован: 03.02.2021

Документы

Приказ министерства транспорта и дорожного хозяйства Приморского края от 25.01.2021 г. № 31-ОД «Об утверждении перечня коррупционно-опасных функций государственной гражданской службы в министерстве транспорта и дорожного хозяйства Приморского края»

Документ от 01.02.2021 16:46:55:

Загрузить

Приказ министерства транспорта и дорожного хозяйства Приморского края от 31.01.2020 г. № 38-ОД «О реализации Программы противодействия коррупции в министерстве транспорта и дорожного хозяйства Приморского края на 2020 год»

Документ от 17.03.2020 15:04:39:

Загрузить

Приказ департамента транспорта и дорожного хозяйства Приморского края от 12.07.2018 г. № 199-ОД

Документ от 28.10.2019 00:02:08:

Загрузить

Приказ департамента транспорта и дорожного хозяйства Приморского края от 10.05.2016 г. № 124-ОД «О реализации Программы противодействия коррупции в департаменте транспорта и дорожного хозяйства Приморского края на 2016-2017 годы»

Документ от 27.10.2019 23:58:49:

Загрузить

Приказ департамента транспорта и дорожного хозяйства Приморского края от 08.07.2019 г. № 230-ОД «О реализации Программы противодействия коррупции в департаменте транспорта и дорожного хозяйства Приморского края на 2019-2020 годы»

Документ от 27.10.2019 23:56:49:

Загрузить

Федеральный закон от 27.07.2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации»

Документ от 30.05.2018 11:16:19:

Загрузить

Федеральный закон от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции»

Документ от 30.05.2018 11:18:56:

Загрузить

Федеральный закон от 03.12.2012 г. № 230-ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам»

Документ от 30.05.2018 11:21:19:

Загрузить

Федеральный закон от 07.05.2013 г. № 79-ФЗ «О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках…»

Документ от 30.05.2018 11:29:02:

Загрузить

Указ Президента Российской Федерации от 18.05.2009 г. № 557 «Об утверждении перечня должностей федеральной государственной службы, при назначении на которые граждане и при замещении которых федеральные государственные служащие обязаны…»

Документ от 30.05.2018 11:35:59:

Загрузить

Указ Президента Российской Федерации от 18.05.2009 г. № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе…»

Документ от 30.05.2018 11:54:36:

Загрузить

Указ Президента Российской Федерации от 21.09.2009 г. № 1065 «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими…»

Документ от 30.05.2018 11:57:52:

Загрузить

Указ Президента Российской Федерации от 21.09.2009 г. № 1066 «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение государственных должностей Российской Федерации, и лицами, замещающими государственные…»

Документ от 30.05.2018 12:01:29:

Загрузить

Указ Президента Российской Федерации от 01.04.2016 г. № 147 «О национальном плане противодействия коррупции на 2016 – 2017 годы»

Документ от 30.05.2018 12:05:39:

Загрузить

Приказ департамента № 274-ОД от 27.09.2017 г. «Об утверждении комплекса организационных, разъяснительных и иных мер по соблюдению государственными гражданскими служащими департамента транспорта и дорожного хозяйства Приморского края запретов…»

Документ от 30.05.2018 12:07:15:

Загрузить

Указ Президента Российской Федерации от 15.07.2015 г. № 364 «О мерах по совершенствованию организации деятельности в области противодействия коррупции»

Документ от 30.05.2018 12:12:33:

Загрузить

Указ Президента РФ от 22.12.2015 г. № 650 «О порядке сообщения лицами, замещающими отдельные государственные должности Российской Федерации, должности федеральной государственной службы, и иными лицами о возникновении личной заинтересованности…»

Документ от 30.05.2018 12:16:51:

Загрузить

Распоряжение Правительства Российской Федерации от 28.12. 2016 г. № 2867-р (ФОРМА представления сведений об адресах сайтов и (или) страниц сайтов в информационно-телекоммуникационной сети «Интернет», на которых государственным гражданским служащим или…

Документ от 30.05.2018 12:19:34:

Загрузить

Постановление Правительства Российской Федерации от 09.01.2014 г. № 10 «О порядке сообщения отдельными категориями лиц о получении подарка в связи с их должностным положением или исполнением ими служебных (должностных) обязанностей, сдачи и оценки…»

Документ от 30.05.2018 12:23:03:

Загрузить

Постановление Правительства Российской Федерации от 21.01.2015 г. № 29 «Об утверждении Правил сообщения работодателем о заключении трудового или гражданско-правового договора на выполнение работ (оказание услуг) с гражданином, замещавшим должности…»

Документ от 30.05.2018 12:25:53:

Загрузить

Новости — Официальный сайт администрации Волгограда

12.03.2021

О налоговых льготах по имущественным налогам физических лиц в 2021 году

УФНС России по Волгоградской области сообщает, что в соответствии с нормами ст. 396, 407, 361.1 Налогового кодекса РФ физические лица, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Заявление на предоставление льготы по имущественным налогам и подтверждающие документы удобнее представить с помощью Интернет – сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц». Граждане, которые еще не успели зарегистрироваться в личном кабинете могут представить заявление в любой налоговый орган лично или по почте, а также в любое подразделение «МФЦ» на территории Волгоградской области.

Форма заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц утверждена Приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ (в редакции приказа ФНС России от 25.03.2020 № ЕД-7-21/192@).

В случае, если документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

Формы уведомления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, сообщения об отказе от предоставления налоговой льготы утверждены Приказом ФНС России от 12.11.2019 № ММВ-7-21/566@

В соответствии с п. 3 статьи 361.1, п. 6 ст. 407, п. 10 ст. 396 Кодекса, в случае, если налогоплательщик — физическое лицо, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Кодексом и другими федеральными законами.

При этом, к сведениям, полученным в соответствии с Кодексом, относятся, в том числе, актуальные документированные сведения, подтверждающие право налогоплательщика на налоговую льготу, ранее представленные в налоговый орган, например, с заявлением о предоставлении налоговой льготы.

Предоставление льгот по имущественным налогам не имеет ограничений по налоговым периодам, за которые может применяться указанный порядок предоставления налоговых льгот по налогу.

На основании сведений, полученных в рамках межведомственного взаимодействия и подтверждающих право налогоплательщика — физического лица на налоговую льготу по налогу, налоговый орган вносит сведения в автоматизированную информационную систему ФНС России и при наличии оснований в соответствии с положениями статьи 52 Налогового кодекса проводит перерасчет налога.

Подпунктом «б» пункта 50, подпунктом «а» пункта 55, пунктом 43 статьи 2 Федерального закона от 23.11.2020 № 374-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» возможность применения беззаявительного порядка предоставления налоговых льгот по земельному, транспортному налогу и налогу на имущество физических лиц для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, установлена, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу (ст. 396, 407, 361.1 Налогового кодекса РФ).

Контакт-центр: 8 (800) 222-22-22

Государственные услуги в Республике Татарстан. / Услуги / Приём заявления на предоставление льготы по налогу на имущество физических лиц, земельному и транспортному налогам от физических лиц

Описание:

Заявление на получение льготы по имущественному налогу – письменная просьба снизить сумму налогообложения. Получение льготы – право, но не прямая обязанность налогоплательщика.

Имущественный налог касается квартир, построек и других сооружений. В заявке указывается, что именно просит предоставить заявитель – льготу на налог. Прописывается, в отношении какого объекта необходимо получить снижение суммы. Отображаются данные заявителя – сведения из паспорта.

Налоговые органы рассматривают заявку и принимают решение о снижении величины налогообложения. На практике льготники могут снизить размер обязательства до нуля, если имеются определенные основания. Основанием для снижения величины налогообложения является отнесение граждан к определенным категориям (например: Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней, инвалиды I и II групп инвалидности, инвалиды с детства и т.д.)

Расчётное время:

В течение 28 календарных дней с даты приёма «Заявления» налоговым органомРезультат предоставления услуги:

Информирование заявителя в письменной форме о предоставлении налоговой льготы или об отказеОснования для отказа:

Основаниями для отказа в приеме заявления являются:1. Отсутствие у заявителя документа, удостоверяющего личность.

2. Отсутствие у заявителя соответствующих документов, подтверждающих право на льготу или отсутствие согласия физического лица на обработку и распространение персональных данных.

3. Представление Заявления, документов в нечитаемом виде.

4. Отсутствие у уполномоченного представителя заявителя документов, подтверждающих в установленном порядке его полномочия на представление интересов заявителя.

5. Отсутствие письменного согласия налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными для МФЦ, оформленного в соответствии с приказом ФНС России от 15.11.2016 № ММВ-7-17/615@.

Освобождение от налога на имущество посредством исключения приусадебных участков

Освобождение от налога на усадьбу

О Законе об освобождении от налогов27 июня 2006 г. был подписан Закон о льготах налогоплательщиков, Акт 1 Специальной сессии 1 2006 года. Закон о льготах налогоплательщиков предусматривает распределение налоговых льгот по налогу на имущество, которые Содружество распределяет между каждым школьным округом. Снижение налога на имущество будет происходить за счет «исключения усадьбы или усадьбы». Как правило, большинство домов и ферм, занимаемых владельцами, имеют право на снижение налога на имущество.Только основное место жительства имеет право на освобождение от уплаты налога на недвижимость.

Что такое усадьба?Согласно закону, под усадьбой понимается жилище, включая земельный участок, на котором расположено жилище, и другие улучшения, расположенные на участке, для которых применимо любое из следующего:

Жилище используется в основном как место жительства собственника — физического лица. В усадьбу недвижимого имущества, подпадающего под действие настоящего пункта, не включается земля, на которой расположено жилище, если земля принадлежит другому лицу, а не лицу, которому это жилище принадлежит.

Жилище — это квартира в кондоминиуме, как этот термин определен в Разделе 3103 Раздела 68 Консолидированного статута Пенсильвании, и эта квартира в основном используется как место жительства физического лица, которое является владельцем квартиры; или жилище является единицей в кооперативе, как этот термин определен в Разделе 4103 Раздела 68 Консолидированного статута Пенсильвании, и эта единица в основном используется как место жительства физического лица, которое является владельцем квартиры.Усадьба для единицы в кондоминиуме или кооперативе должна быть ограничена оценочной стоимостью единицы, которая должна быть определена в соответствии с оценкой налогов на недвижимость для этих единиц в соответствии с Разделом 68 Консолидированного статута Пенсильвании или как иное предусмотрено законом. Если объект не облагается налогом на недвижимость отдельно, усадьба должна составлять пропорциональную долю недвижимости.

Жилище не соответствует критериям, перечисленным выше, и его часть используется в качестве места жительства собственника, являющегося физическим лицом.Усадьба для недвижимого имущества, подпадающая под действие настоящего пункта, должна быть частью недвижимого имущества, равной той части жилища, которая используется в качестве места жительства собственника.

Под усадьбой понимаются все здания и сооружения на ферме площадью не менее десяти смежных акров, не освобожденные от налогообложения недвижимого имущества и не подпадающие под действие каких-либо иных ограничений или исключений в соответствии с любым другим законом, которые используются в основном для производства или хранения любой сельскохозяйственный продукт, произведенный на ферме для целей коммерческого сельскохозяйственного производства, для содержания или содержания любых животных, выращиваемых или содержащихся на ферме с целью коммерческого сельскохозяйственного производства, для хранения любых сельскохозяйственных материалов, которые будут использоваться на ферме в коммерческом сельскохозяйственном производстве или хранить любую технику или оборудование, используемое на ферме в коммерческом сельскохозяйственном производстве.Этот термин применяется только к фермам, используемым в качестве места жительства собственника.

Исключение усадьбы или усадьбы

При исключении налога на имущество усадьбы или усадьбы оценочная стоимость каждой усадьбы или усадьбы уменьшается на ту же сумму до расчета налога на имущество. Домовладельцам не гарантируется исключение усадьбы или усадьбы до тех пор, пока дополнительный подоходный налог для целей предоставления исключения усадьбы или усадьбы не будет одобрен референдумом избирателя или пока не будут собраны достаточные средства, чтобы позволить Содружеству выплачивать льготы по налогу на имущество.

Срок подачи

Чтобы получить налоговые льготы на школьную собственность за налоговые годы, начинающиеся 1 июля или 1 января, заявление об исключении усадьбы или усадьбы должно быть подано не позднее 1 марта. Школьные округа обязаны уведомлять домовладельцев до 31 декабря каждого года, если их собственность не является утверждены для исключения усадьбы или усадьбы или если срок их разрешения истекает. Чтобы увидеть формат приложения «Усадьба / усадьба», посетите «Заявление об исключениях для усадеб и усадеб».

Домовладельцы должны связаться со своим окружным отделом оценки, чтобы получить копию формы заявления на усадьбу и усадьбу своего округа.

Крайний срок подачи заявления на освобождение от налога на имущество — 1 марта, установлен в Законе о налоговых льготах домовладельцев (раздел 341 Закона 72 2004 г.). Губернатор не имеет права продлевать этот срок в одностороннем порядке постановлением исполнительной власти. Любые изменения крайнего срока подачи заявок должны быть урегулированы в законодательном порядке.

Для получения дополнительной информации

Более подробную информацию о Законе о налоговых льготах можно найти на веб-сайте Министерства образования.

Как подать заявку в Интернете

Шаг 1. Основные демографические данные

Заявителю будет предложено его дата рождения , г. статус (собственник или арендатор), если они подающий впервые и если претензия подано составителем , среди других вопросов.

Шаг 2: Первичный доход

Для подачи иска требуется информация о доходах заявителя и, если применимо, его супруга (а).Примеры включают Социальное обеспечение (SSA), Социальное обеспечение по инвалидности (SSD), Государственный дополнительный платеж (SSP) и другие. В каждом разделе есть статьи по разным источникам первичного дохода.

Этап 3: Прочие доходы

Прочие доходы, такие как азартных игр и лотерейных выигрышей , денежная государственная помощь , наследство , алименты и супружеская поддержка , также должны быть указаны. Есть статьи по каждому виду других доходов.

Шаг 4: Налог на имущество

Заявителям будет предложено предоставить всего налога на имущество уплачено в год подачи заявления вместе с копиями их налоговых счетов. Затем заявитель сравнит максимальную стандартную сумму скидки для своего уровня дохода с общей суммой уплаченного налога на имущество и укажет меньшую сумму. Затем будет рассчитана максимальная сумма скидки.

Шаг 5: Личная информация

Истец предоставит свои Номер социального страхования, имя, дата рождения, данные их супруга , если применимо, и контактная информация .Заявитель также может выбрать, следует ли ему отправлять скидку в качестве чек или прямой депозит . Если выбран прямой депозит, заявитель затем вводит информацию о своем банковском счете.

Шаг 6: Приложения

На основании ответов заявителя myPATH сообщит, какие типы документации требуются. Документация может включать подтверждение возраста, инвалидности, дохода и подтверждение уплаченных налогов . Документацию можно загрузить с использованием файлов следующих типов: PDF, JPEG, PNG, GIF, TIFF и RTF .

Приемлемое подтверждение дохода

| Получили ли вы какой-либо из следующих доходов в течение года подачи заявления? |

| Социальное обеспечение, SSI и / или SSP |

| Если да, и вы используете адрес PA, вы не обязаны предоставлять подтверждение этого дохода |

| Если да, и вы не используете адрес PA, вы должны предоставить копию вашего SSA-1099 |

| Railroad Retirement Benefits 1 уровня |

| Если да, вы должны предоставить копию вашего RRB-1099 |

| Пенсия, аннуитет или распределение IRA |

| Если да, вы должны предоставить копию своего 1099-R |

| пенсионных пособий 2 уровня для железной дороги |

| Если да, вы должны отправьте копию вашего RRB-1099 |

| Процентный доход |

| Если да, вы должны предоставить копию вашего 1099-INT или копию вашего PA-40 |

| D ividend доход |

| Если да, вы должны предоставить копию вашего 1099-DIV или копию вашего PA-40 |

| Прибыль (или убыток) от продажи или обмена собственности |

| Если да, вы должны предоставить копию вашего Приложения D PA-40 или копию вашего RK-1 |

| Доход (или убыток) от аренды, роялти, патентов или авторских прав |

| Если да, вы должны предоставить копию вашего PA-40 Schedule E или копию вашего RK-1 |

| Доход (или убыток) от бизнеса или сельского хозяйства |

| Если да, вы должны предоставить копию вашего PA-40 Schedule C, PA-40 Schedule F, или копию вашего RK-1 |

| Заработная плата, оклады, бонусы и / или комиссионные |

| Если да, вы должны предоставить копию вашего W-2 или копии вашего PA-40 |

| Доход от имущества или траста 9 0135 |

| Если да, вы должны предоставить копию вашего RK-1 или копию вашего PA-40 и Приложения J |

| выигрышей в азартных играх / лотереях (включая выигрыши в лотерее PA, выигрыши призов и стоимость другие призы) |

| Если да, вы должны предоставить копию вашего W-2G, отчета о выигрыше / проигрыше, PA-40 или других отчетов, подтверждающих доход / денежную стоимость полученного дохода |

| Наследование, алименты и / или супружеская поддержка |

| Если да, вы должны предоставить подтверждение полученного дохода |

| Денежная государственная помощь в течение всего года подачи заявления? |

| Если да, то вы не имеете права требовать скидку |

| Денежная государственная помощь в течение части года, в котором подана претензия? |

| Если да, вы должны предоставить копии отчетов о денежной помощи Департамента социальных служб |

| Компенсация по безработице |

| Если да, вы должны предоставить копию вашего UC-1099-G |

| Компенсация работникам |

| Если да, вы должны предоставить подтверждение полученного дохода |

| Страховые выплаты — потеря времени, потеря трудоспособности и / или жизни (может не включать первые 5000 долларов выплаты пособия в случае смерти ) |

| Если да, вы должны представить доказательство полученного дохода |

| Выплаты по пенсионным пособиям федеральной государственной службы, которые включены в ваш доход, отвечающий критериям? |

| Если да, вы должны предоставить копию своего 1099-R и указать сумму, указанную в буклете с инструкциями PA-1000. |

Приемлемое подтверждение налогов

- Если вы не можете предоставить квитанцию об оплате налога на имущество, департамент примет копию налоговой накладной вместе с копиями обеих сторон аннулированного чека. раньше платили налоги.

- Если ваше имя не фигурирует в налоговых счетах, необходимо предоставить подтверждение права собственности. Примеры включают копию акта, траста, завещания или постановления о распределении.

- Если адрес не указан в квитанции или выписке по ипотеке, вы также должны предоставить письмо от вашего налогового инспектора или ипотечной компании, подтверждающее ваш домашний адрес.

Приемлемое подтверждение возраста:

- Свидетельство о рождении

- Голубой крест или Голубой щит 65 Специальная карточка

- Свидетельство о крещении в церкви

- Водительское удостоверение удостоверения личности штата Пенсильвания

- Больничная запись о рождении

- Документ о натурализации / иммиграции (если указан возраст)

- Военная справка (если указан возраст)

- Карта Medicare

- Карта PACE / PACENET

- Паспорт

Приемлемое подтверждение постоянной нетрудоспособности:

- В случае инвалидности по социальному страхованию, постоянной и полной нетрудоспособности SSI, постоянной и полной инвалидности в связи с железнодорожным выходом на пенсию или инвалидности из-за черных легких предоставьте копию письма о вознаграждении

- Для администрации ветеранов нетрудоспособность, предоставьте письмо от Управления по делам ветеранов о том, что вы на 100 процентов инвалид

- В случае инвалидности Федеральной государственной службы предоставьте письмо от государственной службы о том, что вы на 100 процентов инвалид

- Если вы не соответствуете ни одной из программ инвалидности упомянутые выше, не подавали заявление на получение пособия по социальному обеспечению или у вас нет письма от Управления по делам ветеранов или Управления государственной службы, вы должны предоставить справку врача о постоянной нетрудоспособности (PA-1000 PS), вложенную в буклет PA-1000.В форме должна быть указана ваша инвалидность как постоянная, и ваш врач должен подписать заявление, удостоверяющее, что информация является достоверной и точной в меру его / ее знаний и убеждений.

Шаг 7: Присяга заявителя

Заявитель должен предоставить клятву о том, что предоставленная информация верна, верна и полная, а также разрешение Департаменту доходов на доступ к своим налоговым записям. Если заявителю помогал составитель, его информация также должна быть предоставлена.

Шаг 8: Резюме и подтверждение

После просмотра своей информации заявители должны подать заявку и получить подтверждение своей заявки.

Шаг 1. Основные демографические данные

Заявителю будет предложено его дата рождения , г. статус (собственник или арендатор), если они подающий впервые и если претензия подано составителем , среди других вопросов.

Шаг 2: Первичный доход

Для подачи иска требуется информация о доходах заявителя и, если применимо, его супруга (а). Примеры включают Социальное обеспечение (SSA), Социальное обеспечение по инвалидности (SSD), Государственный дополнительный платеж (SSP) и другие. В каждом разделе есть статьи по разным источникам первичного дохода.

Этап 3: Прочие доходы

Прочие доходы, такие как азартных игр и лотерейных выигрышей , денежная государственная помощь , наследство , алименты и супружеская поддержка , также должны быть указаны.Есть статьи по каждому виду других доходов.

Шаг 4: Информация об аренде

Заявителям будет предложено предоставить информацию об аренде и арендодателе в год подачи заявления, включая тип проживания, выплачиваемая арендная плата, адрес проживания, контактная информация домовладельца и общее количество месяцев, прожитых в доме в год подачи заявления . Арендодатель также должен предоставить присяга , подтверждающая предоставленную информацию.

Шаг 5: Личная информация

Истец предоставит свои Номер социального страхования, имя, дата рождения, данные их супруга , если применимо, и контактная информация . Заявитель также может выбрать, следует ли ему отправлять скидку в качестве чек или прямой депозит . Если выбран прямой депозит, заявитель затем вводит информацию о своем банковском счете.

Шаг 6: Приложения

На основании ответов заявителя myPATH сообщит, какие типы документации требуются.Документация может включать подтверждение возраста, инвалидности, дохода и подтверждение внесенной арендной платы . Документацию можно загрузить с использованием файлов следующих типов: PDF, JPEG, PNG, GIF, TIFF и RTF .

| Получили ли вы какой-либо из следующих доходов в течение года подачи заявления? |

| Социальное обеспечение, SSI и / или SSP |

| Если да, и вы используете адрес PA, вы не обязаны предоставлять подтверждение этого дохода |

| Если да, и вы не используете адрес PA , вы должны отправить копию вашего SSA-1099 |

| Железнодорожные пенсионные пособия уровня 1 |

| Если да, вы должны предоставить копию вашего RRB-1099 |

| Pension, Annuity или IRA Distribution |

| Если да, вы должны предоставить копию своего 1099-R |

| Железнодорожные пенсионные пособия 2-го уровня |

| Если да, вы должны предоставить копию вашего RRB-1099 |

| Процентный доход |

| Если да, вы должны предоставить копию вашего 1099-INT или копию вашего PA-40 |

| Дивидендный доход |

| Если да, вы должны предоставить копию вашего 1099-DIV или копию вашего PA-40 |

| Прибыль (или убыток) от продажи или обмена собственности |

| Если да, вы должны предоставить копию вашего Приложения D PA-40 или копию вашего RK-1 |

| Доход (или убыток) от аренды, роялти, патентов или авторских прав |

| Если да, вы должны предоставить копию вашего приложения PA-40 E или копию вашего RK-1 |

| Доход (или убыток) от бизнеса или сельского хозяйства |

| Если да, вы должны предоставить копию вашего PA-40 Schedule C, PA-40 Schedule F, или копию вашего RK-1 |

| Заработная плата, бонусы и / или комиссионные |

| Если да, вы должны предоставить копию вашего W-2 или копию вашего PA-40 |

| Доход от имущества или траста |

| Если да, вы должны предоставить копию вашего RK-1 или копию вашего PA-40 и Приложение J |

| выигрышей в азартных играх / лотереях (включая выигрыши в лотерее PA, выигрыши призов и стоимость других призов) |

| Если да, вы должны предоставить копию вашего W-2G, отчета о выигрыше / проигрыше, PA-40 или другого справки, подтверждающие доход / денежную стоимость полученного дохода |

| Наследование, алименты и / или супружеская поддержка |

| Если да, вы должны предоставить подтверждение полученного дохода |

| Денежная государственная помощь в течение всего года подачи заявления? |

| Если да, вы не имеете права требовать скидки |

| Денежная государственная помощь в течение части года подачи заявления? |

| Если да, вы должны предоставить копии отчетов о денежной помощи Департамента социальных служб |

| Компенсация по безработице |

| Если да, вы должны предоставить копию вашего UC-1099-G |

| Компенсация работникам |

| Если да, вы должны предоставить подтверждение полученного дохода |

| Страховые выплаты — потеря времени, потеря трудоспособности и / или жизни (может не включать первые 5000 долларов выплаты пособия в случае смерти) |

| Если да, вы должны предоставить подтверждение полученного дохода |

| Выплаты по пенсионным планам федеральной государственной службы, которые включены в ваш доход, соответствующий критериям получения льгот? |

| Если да, вы должны предоставить копию своего 1099-R и указать сумму, указанную в буклете с инструкциями PA-1000. |

Приемлемое подтверждение возраста:

- Свидетельство о рождении

- Голубой крест или Голубой щит 65 Специальная карта

- Свидетельство о крещении в церкви

- Водительское удостоверение штата Пенсильвания. Удостоверение личности

- Больничная запись о рождении

- Документ о натурализации / иммиграции (если указан возраст )

- Военная справка (если указан возраст)

- Карта Medicare

- Карта PACE / PACENET

- Паспорт

Приемлемое подтверждение постоянной нетрудоспособности:

- В случае инвалидности по социальному обеспечению, постоянной и полной инвалидности SSI, пенсионного возраста с постоянной и полной инвалидностью или инвалидности из-за черных легких предоставьте копию письма о вознаграждении. письмо от Управления по делам ветеранов о том, что вы на 100 процентов нетрудоспособны

- Для инвалидности Федеральной государственной службы предоставьте письмо из государственной службы о том, что вы на 100 процентов инвалид

Приемлемое подтверждение возраста:

- Свидетельство о рождении

- Голубой крест или Голубой щит 65 Специальная карточка

- Свидетельство о крещении в церкви

- Водительское удостоверение Паспортной карты штата Пенсильвания

- Свидетельство о рождении в больнице

- Документ о натурализации / иммиграции (если возраст на рисунке)

- Военная выписка из справки (если указан возраст)

- Карта Medicare

- Карта PACE / PACENET

- Паспорт

Приемлемое подтверждение постоянной нетрудоспособности:

- Для инвалидности по социальному обеспечению, постоянной и полной инвалидности SSI, постоянной и полной инвалидности при выходе на пенсию с железной дороги или инвалидности из-за черных легких предоставьте копию письма о награждении

- Для инвалидности Управления ветеранов, предоставьте письмо от Управления по делам ветеранов о том, что вы на 100 процентов инвалид

- Для инвалидности Федеральной государственной службы предоставьте письмо от государственной службы о том, что вы на 100 процентов инвалид

- Если вы не соответствуете ни одной из упомянутых выше программ инвалидности , не подавали заявление на получение пособия по социальному обеспечению или у вас нет письма от Управления по делам ветеранов или Управления государственной службы, вы должны предоставить справку врача о постоянной нетрудоспособности (PA-1000 PS), вложенную в буклет PA-1000.В форме должна быть указана ваша инвалидность как постоянная, и ваш врач должен подписать заявление, удостоверяющее, что информация является достоверной и точной в меру его / ее знаний и убеждений.

Шаг 7: Присяга заявителя

Заявитель должен представить клятва , что предоставленная информация является достоверной, правильной и полной, а также разрешение Департаменту доходов на доступ к их налоговой отчетности. Если заявителю помогал составитель, его информация также должна быть предоставлена.

Шаг 8: Резюме и подтверждение

После просмотра своей информации заявители должны подать заявку и получить подтверждение своей заявки.

Региональные и районные отделения

COVID-19 Информация: Офисов с ограниченной вместимостью

Департамент предлагает поддержку по всему штату через наши районные отделения.

Примечание: Пожалуйста, позвоните заранее, чтобы уточнить адрес районного отделения и его услуги.Время работы помощи налогоплательщикам с 8:30 до 17:00. Понедельник, среда и пятница. Назначения и маски необходимы для получения личной помощи. Пожалуйста, смотрите список офисов ниже для получения контактной информации.

Аллентаун

Офис с ограниченными возможностями, требуется назначение

555 UNION BLVD

ALLENTOWN PA 18109-3389

Телефон:

610-861-2000

Электронная почта:

RA-RV-BET-BET-DO-EM @ pa.gov

Erie

Офис с ограниченными возможностями, требуется назначение

448 W 11TH ST

ERIE PA 16501-1501

Телефон:

814-871-4491

Электронная почта:

[email protected]

Гринсбург

Офис с ограниченной производительностью, требуются записи GONDENS PA -3003

Телефон:

724-832-5283

Электронная почта:

RA-RV-BET-GBG-DO-EM @ pa.gov

Harrisburg

Офис с ограниченной производительностью, требуемые записи 226 000626

HARRISBURG PA 17128-0101

Телефон:

717-783-1405

Электронная почта:

[email protected]

Norristown 22

Офис с ограниченной производительностью, требуются встречи 26

26 FLICE

151 W MARSHALL ST

NORRISTOWN PA 19401-4739

Телефон:

610-270-1780

Электронная почта:

RA-RV-BET-NOR-DO-EM @ pa.gov