Образцы и бланки заявлений в налоговую 2021 года

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

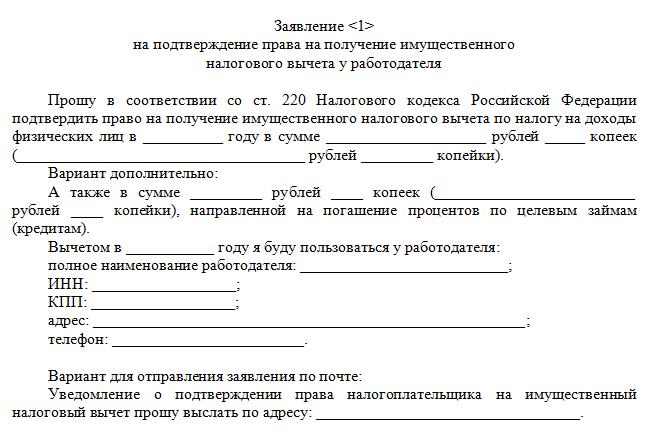

Образцы заявлений на предоставление налогового вычета

Обращение в налоговую службу должно подкрепляться письменным заявлением. Если вы собираетесь требовать налоговый вычет, то следует подготовить документы заранее и написать заявление с просьбой выделить полагаемую компенсацию.

Расскажем, как правильно написать заявление по разным типам налоговых выплат.

Содержание статьи:

- Бланк и правила написания заявления на налоговый вычет

- Образец заявления на стандартный налоговый вычет

- Заявление на имущественный налоговый вычет

- Заявление на профессиональный налоговый вычет

- Заявление на социальный налоговый вычет

Общая форма и правила написания заявления на налоговый вычет

Существует общая форма для заявления на возврат налогового вычета, которую можно скачать здесь в формате WORD

Вы можете воспользоваться ей — или оформить документ по-другому.

Ниже рассмотрим возможные варианты заявления в зависимости от типа налоговой компенсации.

Пример уже оформленного заявления:

Требования к документам одинаковы.

Определим, каким правилам стоит следовать при написании заявления:

- Обязательно должна быть «шапка», где указывается наименование органа, в который обращаетесь. Лучше спросить у представителя налоговой, как вписать правильней название отдела. Там же указывается информация о заявителе – ФИО, контактные данные, адрес проживания.

- Название документа. По середине строки, без кавычек и точки в конце следует написать – «Заявление на получение налогового вычета» или просто «Заявление».

- В содержательной части документа следует вписать свою просьбу, указать, какой вид компенсации вы желаете получить, какие у вас есть на это основания.

- Важно вписать номер лицевого счета и все реквизиты банковской организации, куда будут перечислять средства.

- Далее не забудьте перечислить документы, подтверждающие право на получение налогового вычета.

- Дата и подпись также обязательна в конце документа.

К нижеперечисленным примерам правила — такие же.

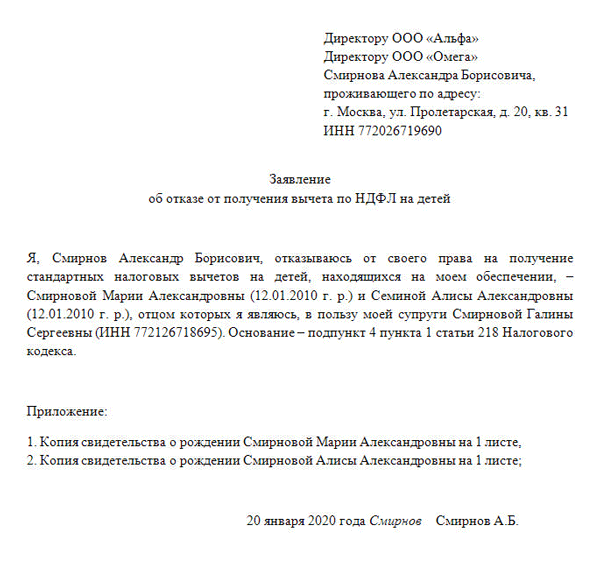

Образец и примеры заявления на получение стандартного налогового вычета

Такой вид налоговой компенсации может быть оформлен только на совершеннолетнее лицо, но при разных типах компенсации:

Личный возврат

То есть, компенсация полагается именно гражданину, обращающемуся с заявлением в органы.

Пример заявления на личный налоговый вычет:

Детский возврат

В этом случае возврат положен на ребенка гражданина, обратившегося в службу. Такой вычет получается родителями, опекунами или законными представителями ребенка.

1. Пример заявления на получение вычета на одного ребенка:

2. Пример заявления на предоставление вычета, рассчитанного на двух детей:

3. Примеры заявлений на налоговый вычет, касающийся трех и более детей:

Примеры заявлений на налоговый вычет, касающийся трех и более детей:

Примеры заявлений на налоговый вычет, касающийся трех и более детей:

Как вернуть налоговый вычет за платные роды — инструкция

Стандартный налоговый возврат оформляется 1 раз в год.

Конечно же, с предоставлением соответствующих документов — например, на детей должны быть поданы свидетельства о рождении, а опекуны или представители должны иметь при себе доверенность, оформленную у нотариуса.

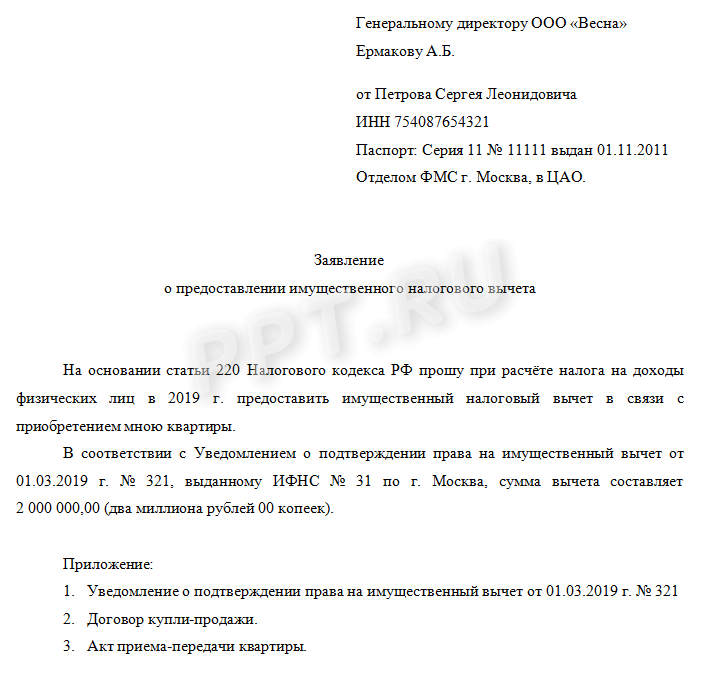

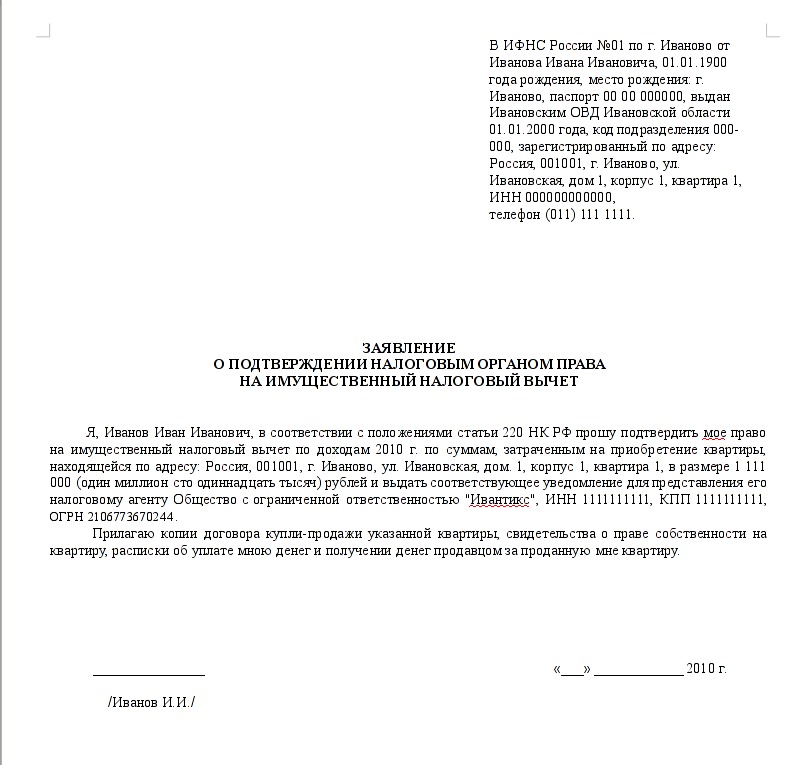

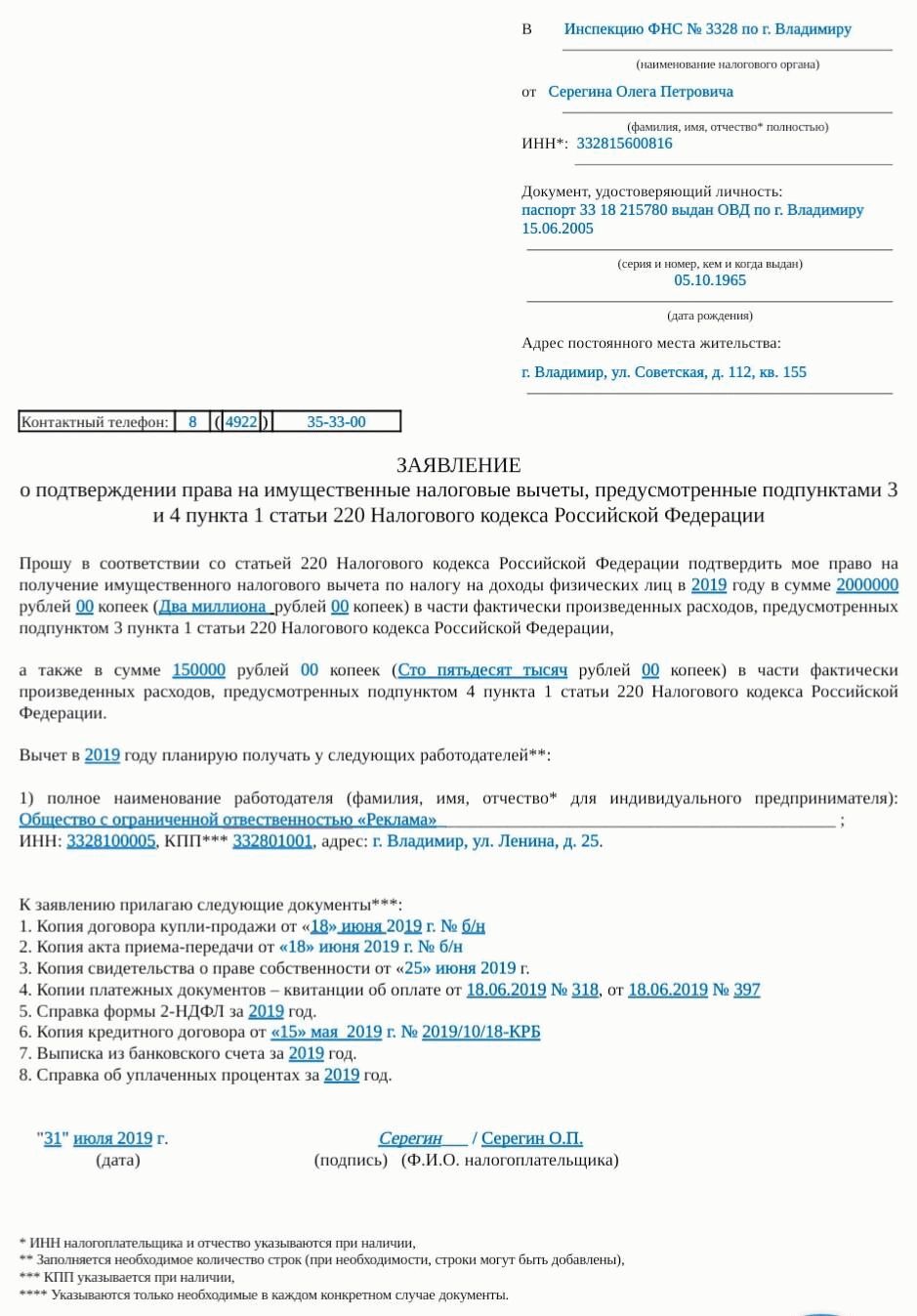

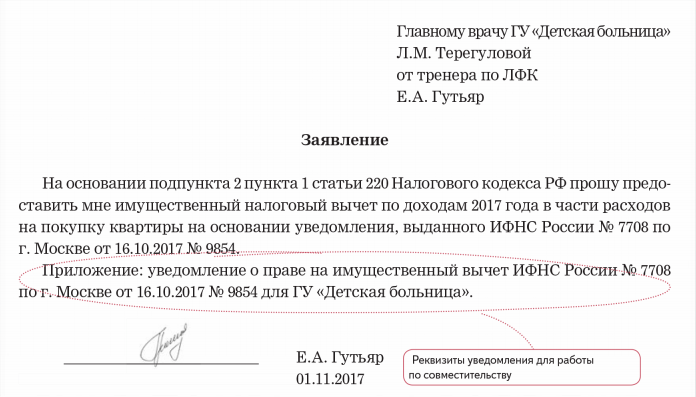

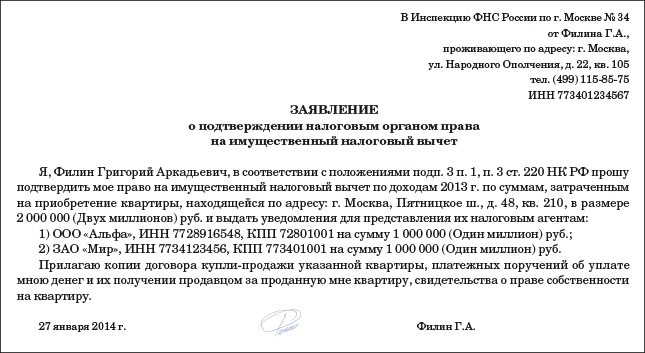

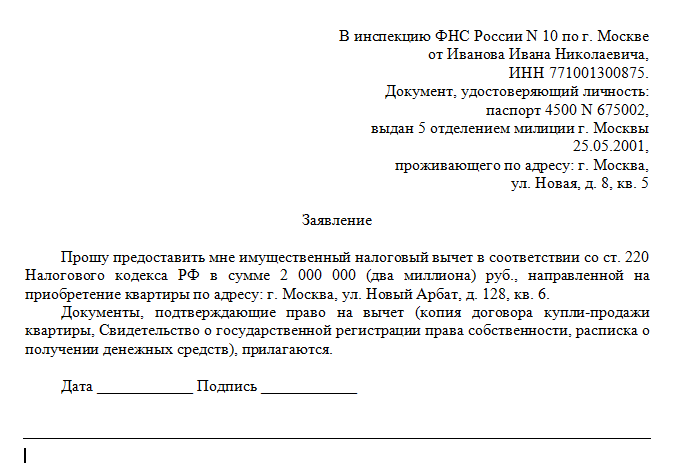

Примеры заявления на предоставление имущественного налогового вычета

На основе этих примеров вы сможете написать свое личное заявление.

Образец 1:

Образец 2:

Образец 3:

Образец 4:

Не забывайте в конце документа ставить дату подачи заявления и свою подпись.

Образец и примеры заявления на профессиональный налоговый вычет

Налоговая компенсация может быть возвращена гражданину при нескольких условиях, а не просто за хороший труд или заслуги.

Приведем несколько примеров.

Заявление на вычет за создание научных трудов и разработок:

Заявление на возврат за создание литературных произведений:

Заявление на вычет за выполнение работ по договору подряда:

Заявление на возврат за исполнение произведений литературы и искусства:

Заявление на вычет в связи с предпринимательской деятельностью:

Другие заявления на возможные вычеты оформляются так же.

Пример:

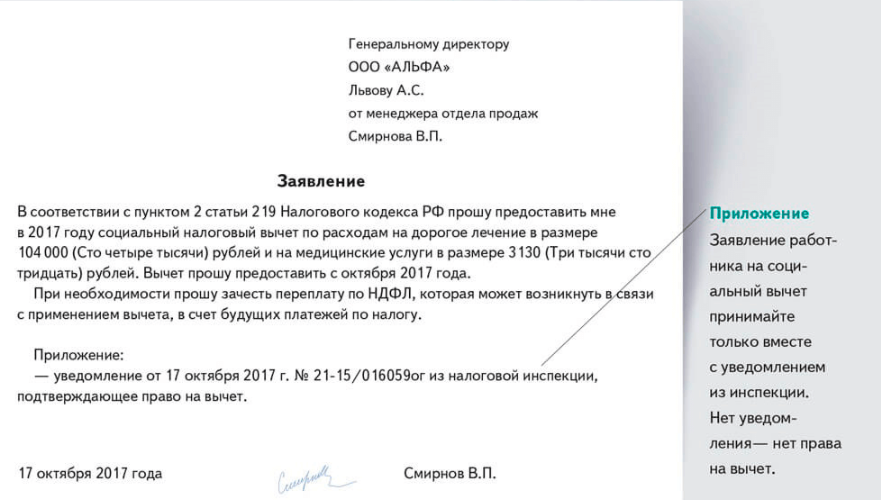

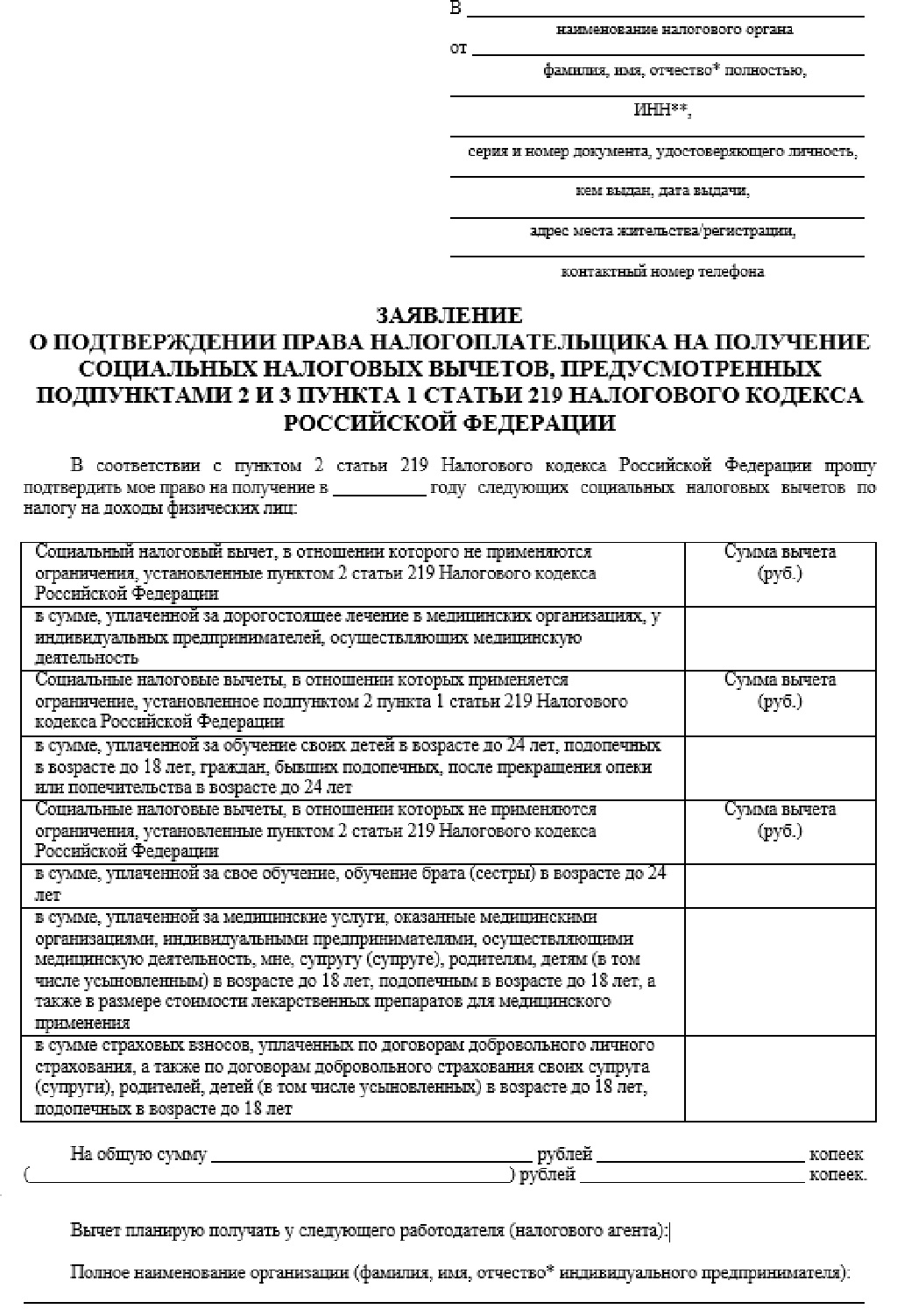

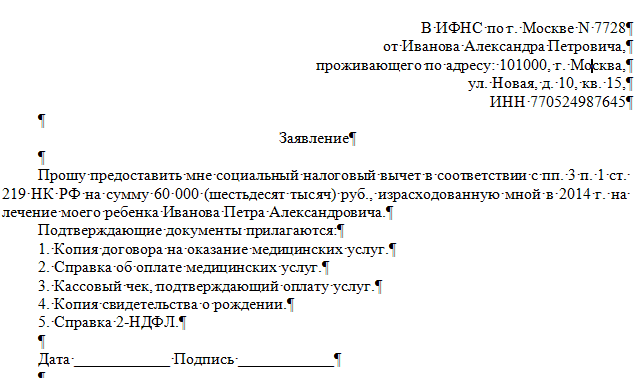

Образец и примеры заявления на получение социального налогового вычета

Бланк заявления общего образца таков:

Образец 1:

Образец 2:

Образец 3:

Теперь вы сможете самостоятельно написать заявление и прийти с ним в налоговую службу.

Как правило, если заявление написано без ошибок, помарок и исправлений, то его принимают сразу.

Обязательно, перед тем как подать документ на рассмотрение, проверяйте все вписанные данные. Особенно это касается реквизитов, ведь неправильно вписанный номер лицевого счета может привести к недоразумениям и отказу со стороны налоговой перечислять вам компенсацию.

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

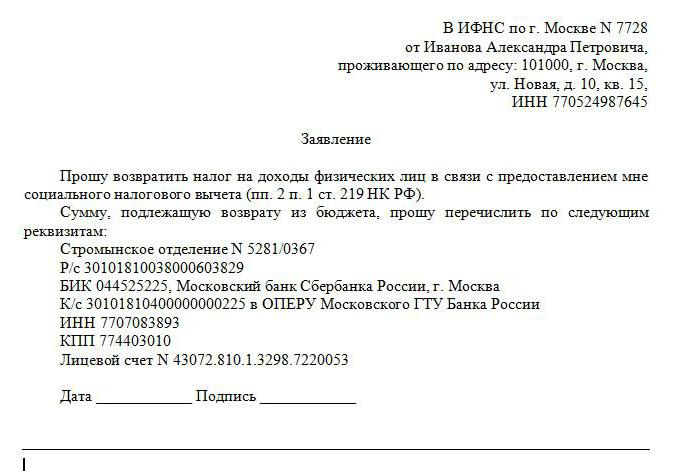

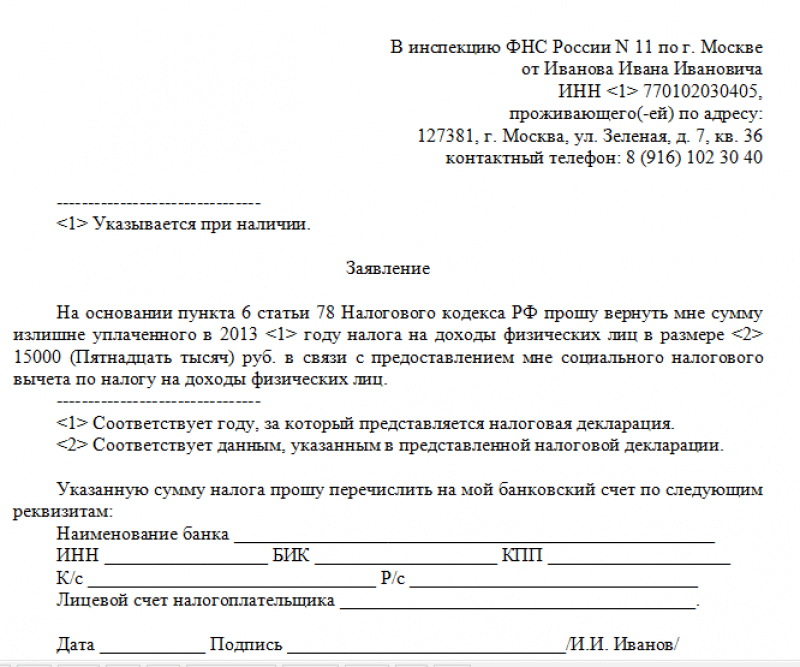

Заявление на возврат НДФЛ в 2019 году: образец

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года.

Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.

Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления

Обязательной к применению формы указанного документа – нет. Вы можете составить заявление самостоятельно, указав в нем необходимые сведения, либо использовав уже готовый бланк, разработанный ФНС.

Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки, приведенные в конце 3 листа.

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ.

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

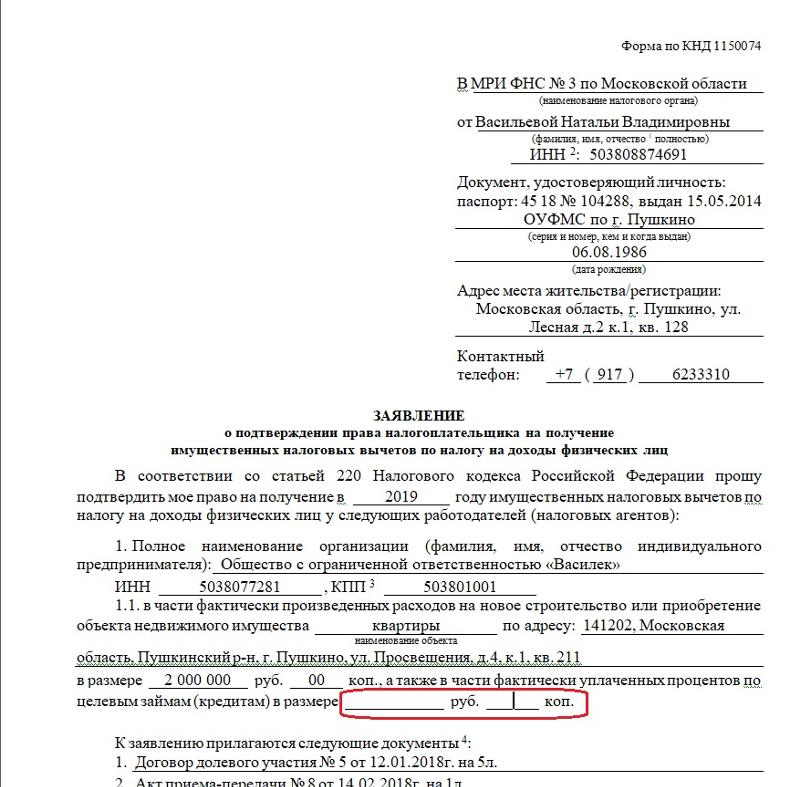

Заявление на возврат НДФЛ при покупке квартиры в 2019 году

Заявление на возврат НДФЛ при покупке квартиры является обязательным документом, необходимым для получения вычета через налоговый орган по окончании года.

Примечание: при заявлении вычета по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.

Форма заявления

Обязательной к применению формы указанного документа – нет. Вы можете составить заявление самостоятельно, указав в нем необходимые сведения, либо использовав уже готовый бланк, разработанный ФНС.

Примечание: отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки приведенные в конце 3 листа.

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ всегда должно быть равно количеству разделов 1 декларации 3-НДФЛ.

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета по расходам на покупку квартиры (ИЖС).

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

Что такое налоговые вычеты? | Блог TurboTax

Налоговые вычеты — одна из немногих налоговых тем, которые вызывают некоторый ажиотаж. Хотя никто не любит платить налоги, все любят использовать вычеты для снижения своих налогов. Проще говоря, налоговый вычет снижает ваш налогооблагаемый доход, что, следовательно, снижает ваши налоговые обязательства. Некоторые люди ошибочно думают, что налоговый вычет — это прямое уменьшение причитающихся налогов. На самом деле это налоговый кредит, который напрямую снижает сумму причитающихся налогов, а не просто уменьшает ваш налогооблагаемый доход.

Налоговые вычеты бывают двух основных видов: стандартные вычеты и детализированные вычеты. Стандартный вычет — это стандартная сумма в долларах, устанавливаемая IRS каждый год. Это самый простой вычет, потому что здесь не нужно производить расчеты, собирать квитанции и не нужно готовить дополнительные налоговые формы. Хотя это легко, это не всегда лучший выбор. Вот тут и вступают в игру детализированные вычеты.

Это самый простой вычет, потому что здесь не нужно производить расчеты, собирать квитанции и не нужно готовить дополнительные налоговые формы. Хотя это легко, это не всегда лучший выбор. Вот тут и вступают в игру детализированные вычеты.

Детализированные налоговые вычеты потребуют немного больше работы, но это также может означать значительную экономию на вашем общем налоговом счете.Например, в 2009 году стандартная сумма вычета для совместной подачи документов супружеской парой составляла 11 400 долларов. Это хороший вычет, но если у вас есть дом, вы делаете взносы на пенсионный счет или делаете благотворительные взносы, стандартный вычет может быть меньше, чем вы могли бы перечислить. В подобных ситуациях, очевидно, имеет смысл разбить на элементы, чтобы максимально увеличить общую сумму удержания. Чтобы перечислить свои вычеты, вам необходимо подать 1040 Приложение A.

Детализированные вычеты попадают в следующие основные категории:

- Медицинские, стоматологические, рецептурные лекарства и расходы на здравоохранение

- Государственные и местные налоги на прибыль или налоги с продаж

- Налог на недвижимость

- Проценты по ипотеке

- Налоги на личную собственность (например, сборы за регистрацию транспортных средств)

- Уплаченные проценты по отдельным инвестициям

- Благотворительные взносы

- Личные потери в результате кражи или несчастного случая

- Рабочие расходы

- Союзные взносы

- Сборы за оформление налогов

- Расходы на домашний офис

- Игровые проигрыши

На что следует обратить внимание

Если вы все-таки планируете составлять вычеты по статьям, следует учесть несколько моментов. Во-первых, многие вычеты ограничены определенной пороговой суммой. Типичный пример этого — расходы на здравоохранение. Эти расходы подлежат вычету, только если они превышают 7,5 процентов вашего скорректированного валового дохода. Таким образом, у вас может не хватить медицинских расходов, чтобы воспользоваться вычетом. Существуют также ограничения для лиц с более высоким доходом, и если ваш доход превышает годовой порог, они могут быть уменьшены.

Во-первых, многие вычеты ограничены определенной пороговой суммой. Типичный пример этого — расходы на здравоохранение. Эти расходы подлежат вычету, только если они превышают 7,5 процентов вашего скорректированного валового дохода. Таким образом, у вас может не хватить медицинских расходов, чтобы воспользоваться вычетом. Существуют также ограничения для лиц с более высоким доходом, и если ваш доход превышает годовой порог, они могут быть уменьшены.

Кроме того, составление списков означает тщательное ведение записей.Вам нужно будет хранить все свои квитанции и отслеживать расходы, которые вы хотите вычесть. В случае аудита от вас потребуют обосновать свои выводы, поэтому тщательное ведение записей имеет решающее значение.

Получите максимальный возврат налогов с TurboTax сегодня

Связанные

Оценка налоговых положений на образование | Налоговый фонд

Ключевые выводы

- Налоговый кодекс содержит несколько положений, призванных сделать высшее образование более доступным и способствовать получению образования. К ним относятся кредиты, отчисления, исключения и планы сбережений без налогообложения.

- Многие из этих льгот частично совпадают и являются сложными, создавая путаницу для налогоплательщиков, что приводит к недоиспользованию текущей политики, а также к административным и надзорным трудностям.

- Исследования показывают, что нынешний набор льгот, связанных с образованием, не способствует эффективному продвижению доступности или решения о поступлении в колледж.

- Законодатели, желающие оказать помощь в образовании, должны пересмотреть вопрос о том, является ли налоговый кодекс лучшим инструментом для достижения этой цели.

К ним относятся кредиты, отчисления, исключения и планы сбережений без налогообложения.

К ним относятся кредиты, отчисления, исключения и планы сбережений без налогообложения.Введение

Налоговый кодекс содержит несколько положений, призванных сделать высшее образование более доступным. Хотя традиционно цель доступности преследовалась с помощью кредитных программ и прямых субсидий [1], инструментарий политики теперь содержит по крайней мере дюжину положений, связанных с налогами, таких как кредиты и вычеты.

Некоторые положения доступны после того, как расходы на образование сделаны, в то время как другие предназначены для стимулирования долгосрочных сбережений для получения высшего образования.Несмотря на то, что они рекламируются как льготы для налогоплательщиков с низкими и средними доходами, непропорционально большая доля льгот по положениям поступает к лицам с более высокими доходами. Многие льготы частично совпадают и создают путаницу для налогоплательщиков, в то время как доказательств того, работают ли эти положения и приводят ли они к более высокому уровню образования, нет.

Это приводит к вопросу о том, является ли налоговый кодекс наиболее эффективным способом для законодателей решить вопрос доступности высшего образования, или же традиционные способы предлагают лучший способ достижения этой цели.

В этом документе представлена справочная информация о аргументах за и против положений о налогообложении образования; обзор различных положений действующего законодательства, включая то, как они функционируют, кому они приносят пользу и сколько они стоят; а также обсуждение областей, в которых законодателям следует оценить при реформировании этих положений.

Фон

Двумя основными соображениями при налогообложении расходов на образование являются то, составляют ли они инвестиционные расходы или потребительские расходы, и создает ли высшее образование социальную выгоду.[2] Чтобы налоговый кодекс был нейтральным, он не должен влиять на решение семьи, инвестировать или потреблять. Это легко проиллюстрировать на примере:

Налоговый режим инвестиций в индивидуальный пенсионный счет (IRA) является нейтральным. Человек может сэкономить 1000 долларов до налогообложения в IRA, а затем уплатить подоходный налог при снятии выплат со счета, что приведет к одному уровню налога. Точно так же, если человек пожелает немедленно потратить свой доход на потребление, ему придется платить только один уровень федерального подоходного налога.Этот человек будет платить только один уровень федерального подоходного налога со своего дохода независимо от того, инвестирует ли он его или тратит немедленно. Налоговый кодекс не влияет на их решение. С другой стороны, налоговый кодекс создал бы предубеждение против инвестиций, если бы и принцип, заложенный в IRA, и доход, полученный в IRA, облагались налогом.

С другой стороны, налоговый кодекс создал бы предубеждение против инвестиций, если бы и принцип, заложенный в IRA, и доход, полученный в IRA, облагались налогом.

Можно утверждать, что высшее образование — это инвестиции в человеческий капитал, аналогичные инвестициям в физический капитал. Люди платят за высшее образование, чтобы в будущем получать более высокий доход, с которого будут уплачиваться подоходные налоги — другими словами, образование — это стоимость инвестиций в человеческий капитал и должно вычитаться из налогооблагаемой базы.[3]

Эта теория имеет смысл, если рассматривать ее в свете того, что «людям должно быть разрешено вычитать из своего дохода расходы, понесенные в рамках получения этого дохода». [4] Этот аргумент будет способствовать простому вычету сверх черты для образования расходы.

Однако, если часть расходов, связанных с образованием, представляет собой потребление, а не инвестиции, это потребует другого налогового режима. В той степени, в которой студенты получают пользу от получения высшего образования, потребительская часть расходов не должна вычитаться, а вместо этого облагаться налогом, как любой другой вид потребления. [5]

[5]

Если сочетание вычетов и налоговых льгот, доступных студенту, более чем компенсирует затраты на получение образования, это фактически будет служить субсидией на образование. Чтобы субсидия была оправданной, необходимо продемонстрировать, что высшее образование дает положительную социальную отдачу или выгоды, которые распространяются на общество в целом. [6]

Вероятный ответ заключается в том, что расходы на высшее образование представляют собой сочетание инвестиционных и потребительских расходов, что имеет противоречивые последствия для соответствующего налогового режима.

Положения об образовании в соответствии с действующим законодательством

Объем и объем положений об образовании в налоговом кодексе значительно расширились за последние два десятилетия [7]. Комбинация кредитов, отчислений, исключений и сберегательных планов [8] доступна для домашних хозяйств при планировании и оплате высшего образования. Заявленное намерение многих из этих политик, особенно налоговых льгот, заключается в увеличении инвестиций в высшее образование и снижении налогов для семей среднего класса, вкладывающих средства в высшее образование, чтобы сделать его более доступным. [9]

[9]

Кредиты

Два постоянных кредита, American Opportunity Credit и Lifetime Learning Credit, предоставляют налоговые льготы на обучение и связанные с этим расходы.

American Opportunity Credit [10] предоставляет максимальную годовую сумму в 2500 долларов на одного студента, рассчитанную как 100 процентов от первых 2000 долларов расходов на квалификацию и 25 процентов от следующих 2000 долларов расходов на квалификацию в течение первых четырех лет обучения в бакалавриате. Если кредит снижает ответственность налогоплательщика до нуля, то может быть возвращено до 1000 долларов.Кредит подлежит ограничению дохода: для получения полного кредита модифицированный скорректированный валовой доход (MAGI) [11] должен быть ниже 80 000 долларов США для плательщиков единого налога (160 000 долларов, поданных в браке совместно). Налогоплательщики не могут претендовать на кредит, если сумма MAGI превышает 90 000 долларов США (180 000 долларов, поданная совместно).

Lifetime Learning Credit [12] предоставляет максимальную годовую сумму до 2000 долларов США на налоговую декларацию, рассчитанную как 20 процентов от первых 10 000 долларов США квалифицированных расходов, и не подлежит возмещению. На пожизненный кредит на обучение распространяются ограничения по доходу: в 2018 налоговом году сумма постепенно прекращается, если MAGI составляет от 57 000 до 67 000 долларов (от 114 000 до 134 000 долларов при совместной регистрации), и не может быть востребована, если MAGI превышает этот порог.

На пожизненный кредит на обучение распространяются ограничения по доходу: в 2018 налоговом году сумма постепенно прекращается, если MAGI составляет от 57 000 до 67 000 долларов (от 114 000 до 134 000 долларов при совместной регистрации), и не может быть востребована, если MAGI превышает этот порог.

| Резерв | Годовой лимит | Соответствующие расходы | Квалификационный уровень образования | Постепенное сокращение доходов |

|---|---|---|---|---|

| Американская налоговая льгота | Частично возвращаемый кредит в размере до 2500 долларов на студента | Плата за обучение и обязательные вступительные взносы Учебники, принадлежности и оборудование, связанные с курсами | Первые четыре года бакалавриата | 80 000–90 000 долл. США (холостые) 160–180000 долл. США (совместные супруги) |

| Кредит на пожизненное обучение | Безвозвратный кредит до 2000 долларов США | Стоимость обучения и необходимые вступительные взносы | Бакалавриат, магистратура и курсы повышения квалификации | 57000–67000 долларов (холостяк) 114–134000 долларов (женат) |

Налогоплательщики не могут требовать более одного пособия на образование для одних и тех же учащихся и с одинаковыми расходами [13], вместо этого они должны выбрать, какое пособие на образование лучше всего подходит для их ситуации. В 2016 налоговом году почти 9 миллионов деклараций заявили о невозмещаемых кредитах на образование [14], в то время как 8,7 миллиона заявили о возмещаемых американских кредитах возможностей. Средние размеры кредита для подателей с 30 000–50 000 долларов США в AGI составляли 1054 доллара США для невозвратных кредитов и 859 долларов США для возвращаемой части American Opportunity Credit (см. Таблицу 1 в Приложении) [15].

В 2016 налоговом году почти 9 миллионов деклараций заявили о невозмещаемых кредитах на образование [14], в то время как 8,7 миллиона заявили о возмещаемых американских кредитах возможностей. Средние размеры кредита для подателей с 30 000–50 000 долларов США в AGI составляли 1054 доллара США для невозвратных кредитов и 859 долларов США для возвращаемой части American Opportunity Credit (см. Таблицу 1 в Приложении) [15].

По оценке Объединенного комитета по налогообложению (JCT), в 2018 г. кредиты на высшее образование стоили 18,9 млрд долларов.[16] По оценкам JCT, за пятилетний период с 2018 по 2022 год они будут стоить 95,5 миллиардов долларов.

Вычеты

Налоговый кодекс предусматривает один постоянный и один временный вычет, связанный с расходами на высшее образование: удержание процентов по студенческой ссуде и удержание платы за обучение и сборов, срок действия которых на момент написания истек [17]. Оба вычета являются «сверхлимитными», что означает, что налогоплательщикам не нужно перечислять их, чтобы получить вычеты.

Удержание процентов по студенческой ссуде [18] позволяет налогоплательщикам вычитать до 2500 долларов США из соответствующих процентов, выплаченных в течение года.Для MAGI вычеты постепенно прекращаются в размере от 65 000 до 80 000 долларов для лиц, подающих индивидуальные документы, и от 135 000 до 165 000 долларов для совместной регистрации в браке.

Учет платы за обучение и сборов позволял налогоплательщикам вычитать до 4 000 долларов квалифицированных расходов. Налогоплательщики не могли получить вычет, если они потребовали один из двух налоговых вычетов за высшее образование, если расходы были оплачены с использованием определенных денежных средств [19], или если MAGI превышал 80 000 долларов (или 160 000 долларов при совместной регистрации брака). Поскольку обе налоговые льготы являются постоянной частью кодекса, обычно обеспечивают большую выгоду и не могут использоваться вместе с вычетом, большинство налогоплательщиков используют льготы, а не вычет.[20] Однако вычет выгоден для налогоплательщиков, которые не имеют права на получение кредита.

Учет платы за обучение и сборов является частью группы налоговых положений, которые действуют на временной основе, регулярно истекают, а затем повторно разрешаются на временной основе. На момент написания этот вычет истек.

| Резерв | Годовой лимит | Соответствующие расходы | Квалификационный уровень образования | Постепенное сокращение доходов |

|---|---|---|---|---|

| * На момент написания этот вычет истек. | ||||

| Источник: Марго Л. Крэндалл-Холлик, «Налоговые льготы для высшего образования: краткий обзор и бюджетные последствия», Исследовательская служба Конгресса, 27 августа 2018 г. | ||||

| Вычет процентов по студенческой ссуде | Вычет до 2500 долларов США | Стоимость обучения и необходимые вступительные взносы Учебники, принадлежности и оборудование, связанные с курсом Комната и питание Прочие необходимые расходы, включая транспорт | Бакалавриат и выпускник | 65 000–80 000 долл. США (холостые) 135–165 000 долл. США (совместные супруги) США (холостые) 135–165 000 долл. США (совместные супруги) |

| Удержание из платы за обучение * | Вычет до 4000 долларов | Стоимость обучения и необходимые вступительные взносы | Бакалавриат и выпускник | 65 000–80 000 долл. США (холостые) 130 000–160 000 долл. США (совместные супруги) |

В 2016 налоговом году 12.В 4 миллионах возвратов заявлено о вычете процентов по студенческому кредиту на общую сумму 13,4 миллиарда долларов, в то время как 1,7 миллиона заявили о вычете платы за обучение и сборов на общую сумму 3,9 миллиарда долларов. В 2016 году налогоплательщики с AGI в размере от 30 000 до 50 000 долларов в среднем вычитали за обучение и плату в размере 2207 долларов и в среднем вычитали проценты по студенческому кредиту в размере 1142 долларов (см. Таблицу 2 в Приложении).

Обратите внимание, что величина вычета зависит от предельной налоговой ставки налогоплательщика; например, вычет 4000 долларов из 22-процентной ставки налога снижает налоговые обязательства на 880 долларов, а вычет тех же 4000 долларов из 12-процентной налоговой ставки снижает налоговые обязательства на 480 долларов. [21]

[21]

JCT оценивает вычет процентов по студенческому кредиту в 2,2 миллиарда долларов в 2018 году и в 11,8 миллиарда долларов за пятилетний период с 2018 по 2022 год. [22] Поскольку срок удержания платы за обучение и сборов истек, они не включаются в отчеты о текущих расходах. Однако в отчете за май 2018 года JCT оценил выручку от вычета расходов на высшее образование в 2017 году в 0,4 миллиарда долларов [23].

Исключения

Некоторые виды доходов, связанных с образованием, исключены из налогооблагаемого дохода: [24] стипендии, гранты и сокращение платы за обучение; некоторые выплаченные студенческие ссуды; и помощь в обучении, предоставляемая работодателем.

- Пока стипендии, гранты и скидки на обучение используются для оплаты соответствующих расходов и не связаны с работой, нет ограничений на сумму, которая может быть исключена из дохода.

- Если студенты проработают определенный период по определенным профессиям, их задолженность по студенческой ссуде может быть аннулирована, и эта аннулирование не включается в налогооблагаемый доход. Аналогичным образом, аннулирование студенческой задолженности в связи со смертью или постоянной инвалидностью студента не подлежит налогообложению.

- Если работник получает помощь в обучении от своего работодателя в рамках соответствующей программы, до 5 250 долларов США могут быть исключены из налогооблагаемого дохода работника.

Аналогичным образом, аннулирование студенческой задолженности в связи со смертью или постоянной инвалидностью студента не подлежит налогообложению.

Аналогичным образом, аннулирование студенческой задолженности в связи со смертью или постоянной инвалидностью студента не подлежит налогообложению.По оценкам JCT, в 2018 году исключение для получения стипендии и стипендий стоило 3,0 миллиарда долларов, исключение дохода, связанного с погашением определенной задолженности по студенческим ссудам и погашение ссуды, стоило 0,2 миллиарда долларов, исключение предоставляемых работодателем льгот по сокращению платы за обучение 0,3 миллиарда долларов, а исключение пособий на образование, предоставляемых работодателем, обошлось в 1,1 миллиарда долларов [25]. По оценкам, за пятилетний период с 2018 по 2022 год эти исключения вместе будут стоить 25 долларов.1000000000.

Сберегательные счета без учета налогов

Законодатели также создали множество механизмов сбережения колледжей, которые позволяют налогоплательщикам откладывать средства, которые могут расти без уплаты налогов.

529 Планы

529 Планы [26] могут быть установлены для назначенного бенефициара для снятия не облагаемых налогом средств для оплаты соответствующих расходов на образование, таких как обучение, сборы, книги, расходные материалы, оборудование, проживание и питание в соответствующих учреждениях, а также до 10 000 долларов США. обучение в начальной или средней школе.[27] Хотя нет никаких ограничений дохода для вкладчиков или бенефициаров 529s, общие пожизненные лимиты для взносов варьируются от 250 000 до почти 400 000 долларов на одного бенефициара. Налоговый кодекс предусматривает два типа планов 529.

Первый тип счета, план 529 с «предоплатой», позволяет вкладчику экономить в течение определенного количества академических периодов, единиц курса или процента от стоимости обучения по текущим ценам. В рамках этого типа плана образование приобретается по сегодняшней цене для использования в будущем.По оценкам JCT, это были отрицательные налоговые расходы в размере 3 млрд долларов в 2018 году, но за пятилетний период с 2018 по 2022 год федеральные доходы сократятся на 0,3 млрд долларов [28].

Второй тип, «план сбережений» 529, позволяет вкладчикам вкладывать сбережения, которые впоследствии могут быть изъяты без уплаты налогов для целей образования. По оценкам JCT, это сократит федеральные доходы на 1,0 миллиард долларов в 2018 году и на 7,2 миллиарда долларов за пятилетний период с 2018 по 2022 год. [29]

Сберегательные счета Coverdell Education

Накопительные счета для образования Coverdell [30] — это нейтральные с точки зрения налогообложения счета, которые позволяют налогоплательщикам делать сбережения, а затем снимать их без уплаты налогов для оплаты расходов на высшее образование, начальную и среднюю школу.По оценкам JCT, счета Coverdell сократят федеральные доходы на 0,1 млрд долларов в 2018 году и на 0,6 млрд долларов в период с 2018 по 2022 год [31].

Взносы ограничены до 2000 долларов в год на одного бенефициара (обычно на иждивенца налогоплательщика), если доход плательщика не превышает 110 000 долларов (220 000 долларов при совместной регистрации в браке). В этом случае взносы запрещены. Тем не менее, взносы могут быть подарены физическому лицу-посреднику в рамках установленного лимита дохода, и посредник может внести подарок в пользу Coverdell.

В этом случае взносы запрещены. Тем не менее, взносы могут быть подарены физическому лицу-посреднику в рамках установленного лимита дохода, и посредник может внести подарок в пользу Coverdell.

Разное

Помимо двух категорий сберегательных счетов, налоговый кодекс содержит другие положения, которые обеспечивают льготный налоговый режим для средств, используемых на образование.

Во-первых, налогоплательщики могут получать ранние выплаты от любого типа ИРА для использования на покрытие расходов на образование без уплаты 10-процентного налога на ранние выплаты [32]. Другой вариант состоит в том, что налогоплательщики могут обналичивать сберегательные облигации для оплаты расходов на образование без уплаты налога на проценты, при условии, что они зарабатывают не более 93 150 долларов (147 250 долларов в браке вместе).[33] И, наконец, прямой перевод в учебное заведение для оплаты обучения от имени несовершеннолетнего не является налогооблагаемым подарком. [34]

Рекомендации по реформе

Структура образовательных программ создает множество проблем и не соответствует идеальной налоговой политике, а также заявленной цели программ. В частности, возникают проблемы с нейтральностью, управляемостью, простотой и эффективностью.

В частности, возникают проблемы с нейтральностью, управляемостью, простотой и эффективностью.

Нейтралитет

При определении соответствующего налогового режима для высшего образования Конгрессу следует учитывать, что в высшем образовании присутствуют как элементы инвестиций, так и потребления.Исследования также показывают, что, по крайней мере, некоторое образование может быть формой сигнала для работодателей, и как таковые могут иметь место чрезмерные инвестиции в высшее образование. [35]

Учитывая эти элементы расходов на образование, нелегко, чтобы налоговый кодекс субсидировал образование.

Хотя теория предполагает, что нейтрально разрешить вычет расходов на образование, поскольку они отражают инвестиции, было бы не нейтрально разрешить вычет или субсидировать компоненты потребления и сигнализации расходов на образование.

Как показывает предыдущее исследование Tax Foundation: «В целом чистый эффект этой противоречивой надлежащей налоговой политики предполагает, что фактическое отсутствие вычетов и небольшое субсидирование высшего образования может быть правильной политикой». [36]

[36]

Недавно сенаторы Эми Клобучар (D-MN) и Бен Сасс (R-NE) представили законопроект Сената № 275, который предусматривает предоставление счетов на обучение на протяжении всей жизни для оплаты расходов на образование, включая обучение навыкам, ученичество и профессиональное развитие.[37] Это поднимает еще одну проблему нейтральности: большинство налоговых положений применяется к высшему или высшему образованию, а не к другим видам образования.

Административность и простота

Сочетание кредитов и отчислений в соответствии с действующим законодательством создает сложную систему положений об образовании, в которой налогоплательщики должны ориентироваться.

Например, право на получение American Opportunity Credit, Lifetime Learning Credit, а также вычет за обучение и сборы могут совпадать, и семьи сами решают, какие права требовать для каждого студента.

В 2009 году Счетная палата правительства обнаружила, что около 14 процентов подателей не смогли подать заявку на получение кредита или вычета, на которые они, по их мнению, имели право, в результате чего на столе осталось в среднем 466 долларов на общую сумму 726 миллионов долларов [38]. В отчете также обнаружено, что еще 275 000 человек сделали неоптимальный выбор того, какой кредит или вычет требовать, в результате чего не удалось увеличить свою налоговую выгоду в среднем на 284 доллара [39]. С более простой системой, податели документов могли бы легче находить кредиты и вычеты, на которые они имеют право.

В отчете также обнаружено, что еще 275 000 человек сделали неоптимальный выбор того, какой кредит или вычет требовать, в результате чего не удалось увеличить свою налоговую выгоду в среднем на 284 доллара [39]. С более простой системой, податели документов могли бы легче находить кредиты и вычеты, на которые они имеют право.

Эти сложности также приводят к административным проблемам. Подобно трудностям, с которыми сталкиваются налогоплательщики при навигации по ряду положений, Налоговая служба (IRS) не очень подходит для роли агентства по выплатам пособий. IRS не хватает многих ресурсов и компетенций, необходимых для информирования налогоплательщиков о положениях и принятия принудительных мер, необходимых для предотвращения мошенничества. Генеральный инспектор налоговой администрации (TIGTA) опубликовал в 2011 году отчет, в котором обнаружены миллиарды долларов образовательных кредитов, которые оказались ошибочными.Некоторые из основных выводов включали: [40]

- 7 миллионов налогоплательщиков получили 2,6 миллиарда долларов в виде кредитов на образование для студентов, для которых не было подтверждающих документов в файлах IRS о том, что они посещали учебное заведение.

- 370 924 человека заявили о себе как о студентах, которые не соответствовали критериям, поскольку они не посещали необходимое количество времени и / или были аспирантами, что привело к ошибочным зачетам на образование в размере 550 миллионов долларов.

- 63 713 налогоплательщиков ошибочно получили 88 долларов.4 миллиона кредитов на образование для студентов, заявленных в качестве иждивенцев или супругов в налоговой декларации другого налогоплательщика.

Если законодатели хотят предоставить налоговые льготы для высшего образования, им следует рассмотреть возможность консолидации, чтобы налогоплательщикам и администраторам было проще ориентироваться в этих положениях. Более простая система приведет к большему взаимопониманию среди подателей заявок и лучшему администрированию в IRS.

КПД

Учитывая, что законодатели решили использовать налоговый кодекс, чтобы сделать высшее образование более доступным и помочь большему количеству людей посещать колледж [41], мы можем оценить, успешно ли текущая политика достигает этих целей. Факты свидетельствуют о том, что это не так.

Факты свидетельствуют о том, что это не так.

Несмотря на увеличивающийся размер и объем федеральных пособий для высшего образования, задолженность по студенческим ссудам растет, достигнув 1,56 триллиона долларов в третьем квартале 2018 года. [42] Федеральная резервная система отметила, что «федеральные студенческие ссуды являются единственным сегментом потребительского долга с непрерывным кумулятивным ростом со времен Великой рецессии…. Студенческие ссуды показали кумулятивный рост почти на 157 процентов за последние 11 лет» [43]. Рост долга указывает на то, что текущая политика не решает фундаментальную проблему роста стоимости обучения в колледже.[44]

Кроме того, экономические данные ставят под сомнение способность программ даже влиять на решения о получении высшего образования. Например, в статье 2014 года изучались федеральные налоговые льготы и их влияние на результаты обучения в колледже, и было обнаружено «отсутствие или очень незначительные причинные эффекты» на учебу в колледже и, кроме того, то, что федеральное правительство и общество получат нулевую отдачу от налоговых льгот [45 ] Другое исследование, проведенное теми же авторами в 2015 году, не обнаружило никаких доказательств того, что вычет за обучение и сборы вообще влияет на обучение в колледже, на обучение на очной или неполной ставке, четырехлетнее или двухлетнее обучение в колледже или ряд других факторов. [46]

[46]

Обсуждения реформ

Эти налоговые положения не устраняют основные причины увеличения затрат на высшее образование, приводят к сложности и административным проблемам для налогоплательщиков и IRS, а также нарушают принципы разумной налоговой политики, не помогая при этом эффективно тем людям, которым Конгресс намеревался помочь. Законодатели недавно рассмотрели способы консолидации положений об образовании; однако требуется более тщательный анализ.

Недавние усилия

Ранняя версия Закона о сокращении налогов и занятости в Палате представителей включала подзаголовок «Упрощение и реформа стимулов для образования.[47] Это предложение объединило бы налоговые льготы в единый документ, e

Раздел 80c Таблица вычета и освобождения от налога на прибыль FY 2019-20, AY 2020-21

✅Какой стандартный вычет из подоходного налога для физических лиц?

Согласно Закону о подоходном налоге, стандартный вычет, доступный для получающих зарплату физических лиц, составляет 50 000 фунтов стерлингов.

✅ Каков максимальный предел 80D?

В соответствии с разделом 80D вы можете использовать до 25 000 фунтов стерлингов для выплаты страхового взноса за вас, супруга (-а) и детей, в то время как предел составляет 50 000 фунтов стерлингов для ваших родителей, если они являются пожилыми гражданами.Кроме того, если вы и ваша семья (за исключением родителей) не старше 60 лет, вы не можете требовать более 25 000 вон.

Лимит вычета расходов на лекарства — до 5 000 ₹.

✅Что все входит в 80D?

В соответствии с разделом 80D покрываются страховые взносы на медицинскую политику и расходы на здравоохранение.

✅Какие вычеты разрешены по налогу на прибыль?

В соответствии с Законом о подоходном налоге 1961 года существуют различные положения и разделы, которые охватывают доходы и расходы различных видов, которые подлежат вычету при исчислении подоходного налога. Закон состоит из исчерпывающего списка различных расходов и инвестиций, а также его лимитов и сценариев, в которых они будут применимы.

Закон состоит из исчерпывающего списка различных расходов и инвестиций, а также его лимитов и сценариев, в которых они будут применимы.

✅Как рассчитывается стандартный вычет?

Стандартный вычет не подлежит расчету. Он должен вычитаться из основной заработной платы при расчете налогооблагаемого дохода.

✅Как мне стать освобожденным от налогов?

Годовой доход до 2.50 лакхов не облагаются налогом. Кроме того, предусмотрена налоговая скидка в размере до 12 500 фунтов стерлингов, что фактически означает нулевой налог, когда ваш налогооблагаемый доход составляет до 5 лакхов. Таким образом, вы можете использовать различные доступные и применимые вычеты и льготы для снижения вашего налогооблагаемого дохода, чтобы стать освобожденным от налогообложения.

Обзор вычетов и налоговых льгот

В зависимости от вашей личной ситуации вы можете иметь право на определенные вычеты или налоговые льготы.Узнайте больше о франшизах и налоговых льготах.

На этой странице:

| Вычеты |

|

|---|---|

| Налоговые льготы |

|

Вам не нужно указывать налоговый кредит работающего лица в своей налоговой декларации.Если вы подаете налоговую декларацию, мы автоматически учтем эти налоговые скидки.

| Вычеты |

|

|---|---|

| Налоговые льготы |

|

Вам не нужно заполнять общую налоговую льготу и налоговую льготу работника в своей налоговой декларации. Если вы подаете налоговую декларацию, мы автоматически учтем эти налоговые скидки.

Если вы подаете налоговую декларацию, мы автоматически учтем эти налоговые скидки.

Как вы рассчитываете пропорциональное личное пособие?

Вы можете применить вычет личного пособия в ограниченной степени. Часть, которую вы можете вычесть, должна быть пропорциональна той части вашего дохода, которая облагается налогом в Нидерландах. Это называется правилом пропорциональности. Вы рассчитываете максимальную часть своего вычета следующим образом: разделите свой доход в Нидерландах на общую сумму доходов в Нидерландах и за пределами Нидерландов.Умножьте результат (коэффициент умножения) на личную франшизу.

Пример

Ваш общий доход составляет 50 000 евро. Из них 30 000 евро облагаются налогом в Нидерландах. Тогда коэффициент умножения составляет 30 000 евро / 50 000 евро = 0,6. Вы платите алименты в размере 3000 евро в год (личная франшиза). Затем вы можете вычесть 0,6 x 3000 евро = 1800 евро в Нидерландах.

| Вычеты |

|

|---|---|

| Налоговые льготы |

|

Вам не нужно заполнять общий налоговый кредит в своей налоговой декларации. Если вы подаете налоговую декларацию, мы автоматически учтем эти налоговые скидки.

Если вы подаете налоговую декларацию, мы автоматически учтем эти налоговые скидки.

Если вы в обязательном порядке застрахованы по национальному страхованию в Нидерландах, мы определим ваш страховой доход на основе вашего мирового дохода в графе 1.

| Вычеты |

|

|---|---|

| Налоговые льготы |

|

Вам не нужно заполнять общую налоговую льготу и налоговую льготу работника в своей налоговой декларации.