Погашение ипотеки с использованием материнского капитала

Возможно ли использовать маткапитал для погашения ипотечного кредита?

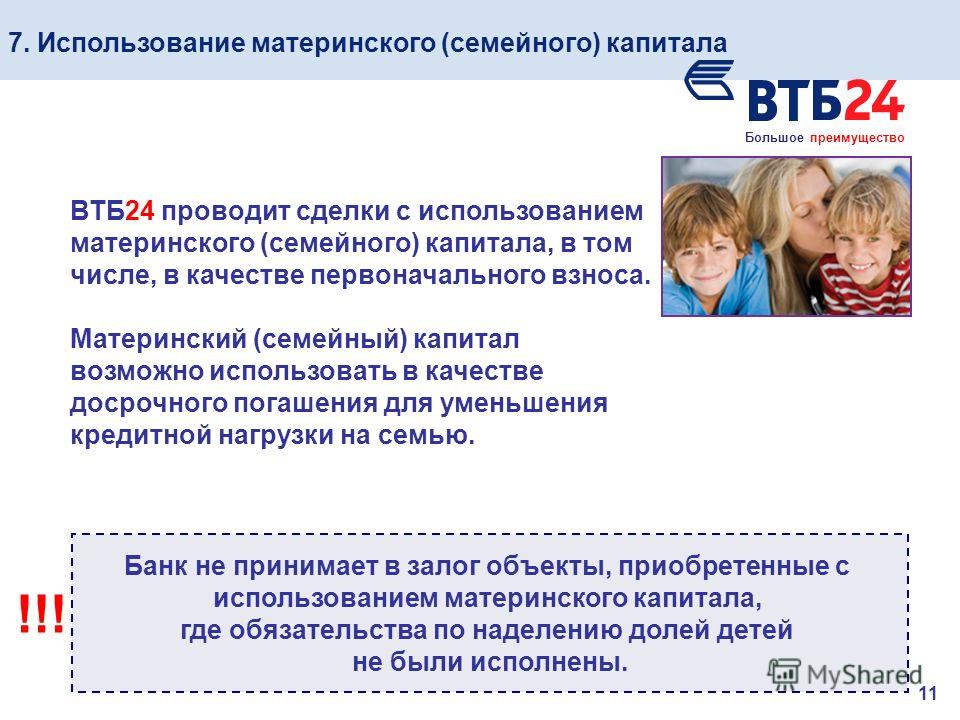

Да, среди целей использования материнского капитала законом предусмотрено улучшение жилищных условий: строительство или покупка квартиры или дома, а также погашение ипотечного займа (кредита) (погашение основного долга и уплата процентов) и уплата первоначального взноса по такому кредиту. Распорядиться сертификатом в случае оформления ипотечного кредита можно 2 способами:

1. Использовать материнский капитал при получении нового ипотечного кредита.

2. Погасить маткапиталом уже имеющийся ипотечный займ (кредит).

Какое жильё можно купить с использованием материнского капитала?

Недвижимость должна находиться в России и быть пригодной для проживания, поэтому потратить

маткапитал на

жильё в аварийном доме или предназначенным под снос не получится.

Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

Владельцам семейных сертификатов (сертификатов на маткапитал) разрешено применить их несколькими способами.

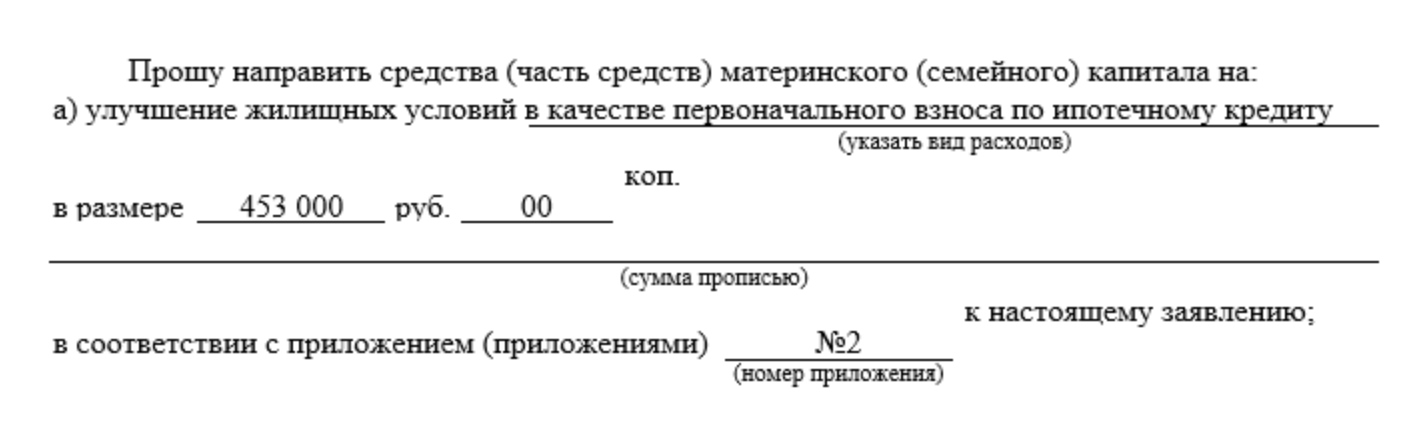

1. Как первоначальный взнос

Маткапитал можно использовать для полной или частичной уплаты первоначального взноса по ипотечному

кредиту.

Иногда для полной оплаты первоначального взноса, который обычно составляет от 10% до 20% стоимости

недвижимости, суммы маткапитала бывает достаточно, но банк может потребовать частично внести

первоначальный

взнос собственными средствами, чтобы убедиться в платёжеспособности заёмщика.

2. Для досрочного погашения задолженности по кредиту и уплаты процентов

Для досрочного погашения задолженности по кредиту и уплаты процентов

Потратить материнский капитал можно, чтобы частично или полностью погасить остаток задолженности по

основному долгу и процентам Частичное досрочное погашение долга, в зависимости от условий

кредитного

договора, позволит уменьшить размер ежемесячных взносов или срок выплаты кредита. Досрочная оплата сократит

переплату по жилищному займу (кредиту) и уменьшит итоговую стоимость недвижимости.

Какие условия использования маткапитала для погашения ипотечного кредита?

— Заключить кредитный договор может любой из родителей, главное, чтобы они состояли

в браке. В случае

получения ипотечного кредита до регистрации брака, использовать маткапитал получится, если заявление

в ПФР

было подано после того, как супруги узаконили отношения.

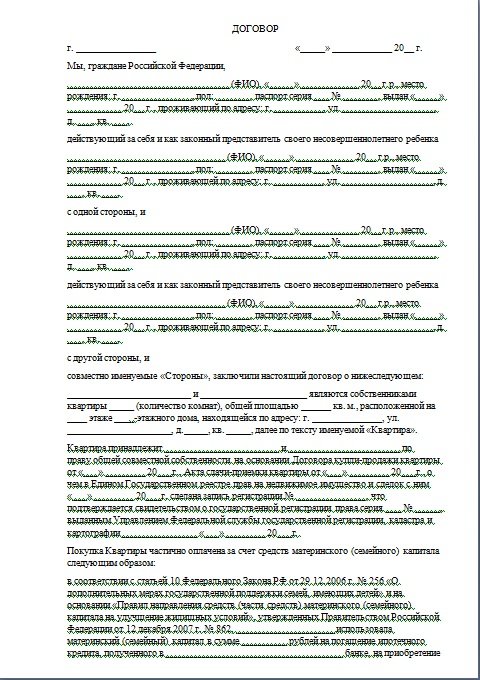

— Обязательное условие использование маткапитала — выделение долей детям и супругу в квартире, так как жильё, купленное с использованием материнского капитала, по закону оформляется в общую долевую собственность родителей и детей в течение 6 месяцев после того, как с недвижимости снимут обременение. Подробнее о том, как выделить детям доли в праве общей собственности на недвижимость, вы можете прочитать в нашей статье.

В договоре должна быть указана цель кредита — приобретение жилья или строительство жилья. Если кредит предоставлен на иные цели, то погасить задолженность по основному долгу и процентам по кредиту маткапиталом не получится.

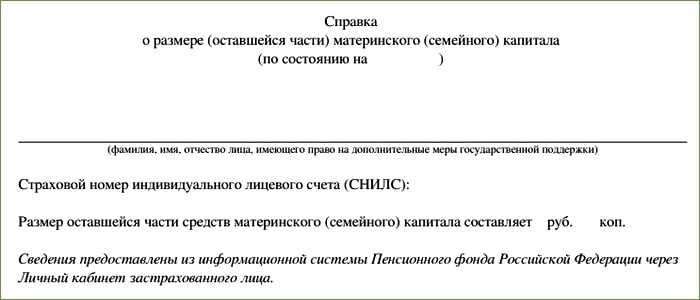

Как погасить ипотечный кредит материнским капиталом?

1. Оформите сертификат

Оформите сертификат

Сейчас сертификат на маткапитал оформляется автоматически. Информация о его получении

направляется в

личный

кабинет матери или отца на сайте ПФР или Госуслуг. Чтобы распорядиться маткапиталом, необязательно

обращаться в ПФР для оформления бумажного сертификата.

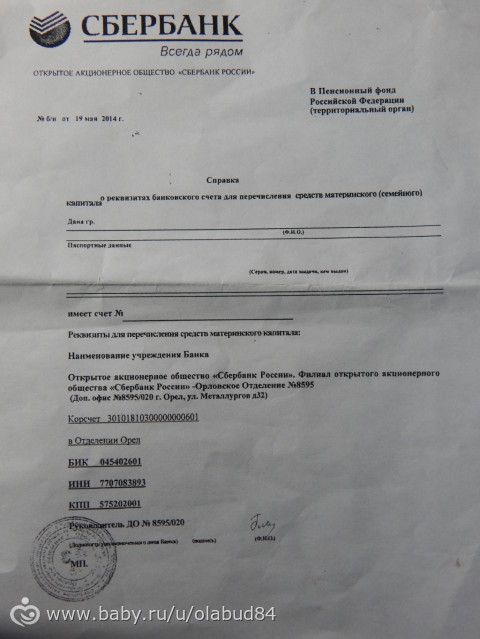

2. Оформите справку об ипотеке

Закажите для Пенсионного фонда справку в банке, который выдал вам кредит. Она подтвердит, что

у вас есть

действующий ипотечный кредит. В документе должны быть указаны:

— данные заёмщика и созаёмщиков

— номер кредитного договора

— сумма задолженности

— реквизиты банка

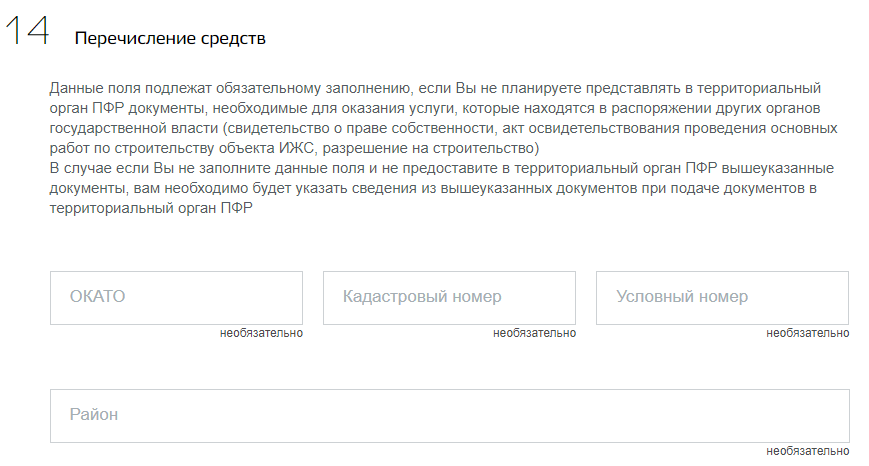

3. Подайте заявление в Пенсионный фонд

Подайте заявление о распоряжении маткапиталом на сайте ПФР или Госуслуг, либо в отделении

МФЦ или

Пенсионного фонда. Дополнительно предоставьте необходимые документы:

Дополнительно предоставьте необходимые документы:

— справку из банка и копию кредитного договора

— выписку из ЕГРН

4. Направьте заявление в банк

Согласуйте с банком, как именно вы погасите кредит. Вы можете частично или полностью

погасить основной

долг

и проценты. Кроме того, придётся рассмотреть изменение графика платежей: вы можете уменьшить сумму

ежемесячных взносов, но в течение того же периода, либо, наоборот, сохранить размер

ежемесячных выплат,

уменьшив период выплат.

Материнский капитал — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

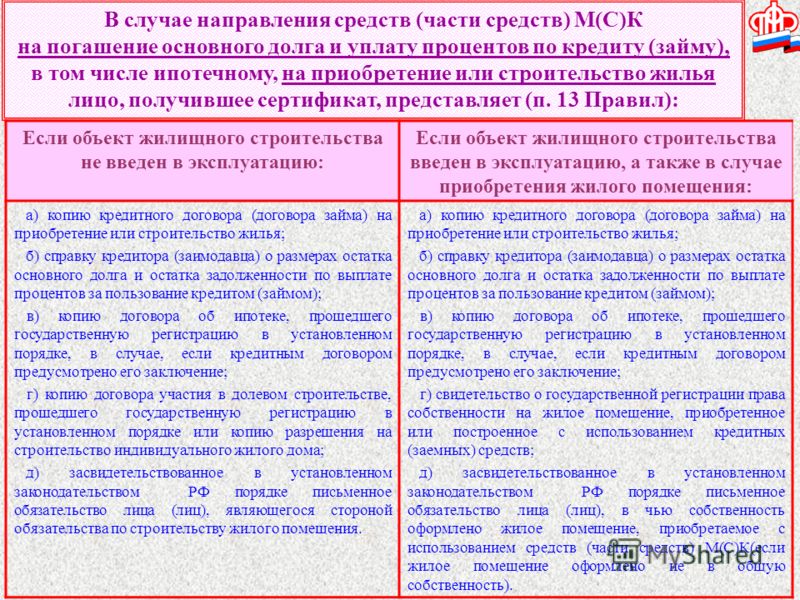

Материнский капитал можно использовать на улучшение жилищных условий и на погашение ипотечного кредита/займа. Для погашения ипотечного кредита/займа Вам необходимо обратиться в Пенсионный фонд заявление о распоряжении материнским капиталом, оригиналы и копии документов:

- паспорта родителей;

- сертификат материнского (семейного) капитала;

- страховое свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- свидетельство о рождении всех детей;

- свидетельство о заключении брака;

- договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве — если объект жилищного строительства не введен в эксплуатацию.

- выписку из Единого государственного реестра недвижимости — в случае приобретения жилого помещения или ввода в эксплуатацию объекта жилищного строительства;

- кредитный договор/договор займа;

- договор об ипотеке, если его заключение предусмотрено кредитным договором/договором займа;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в банке, открытый лицом, получившим сертификат, или его супругом.

- справку кредитора (заимодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом;

Для получения справки кредитора (займодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом Вам необходимо обратиться в один из офисов АО «САИЖК», при себе необходимо иметь оригиналы документов: паспорт, сертификат материнского (семейного) капитала, свидетельства о рождении на детей.

Заявление о распоряжении материнским капиталом подается в ПФР по месту жительства или фактического проживания или через Личный кабинет на сайте ПФР.

По истечении 1 месяца с даты принятия заявления территориальным органом ПФ РФ выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами МСК.

Территориальный орган ПФ РФ не позднее, чем через пять дней с даты вынесения соответствующего решения направляет лицу, подавшему заявление о распоряжении, уведомление об удовлетворении или мотивированный отказ в удовлетворении его заявления.

При положительном решении срок перечисления средств материнского капитала не превышает двух месяцев со дня подачи заявления.

Важно: Сумма средств МСК, направляемых в погашение кредита/займа, не может превышать остатка основного долга по кредиту/займу и начисленных, но не уплаченных процентов. Средства МСК не могут быть направлены на погашение штрафов и пеней, возникших в связи с ненадлежащим исполнением обязательств по кредитному договору/договору займа.

Взаимодействие с кредитором (АО «САИЖК») после получения уведомления о положительном решении по заявлению на распоряжение средствами МСК.

Материнский капитал можно использовать в качестве средств направляемых на досрочное погашение действующего кредита/займа:

Вам необходимо проинформировать АО «САИЖК» о сроках и размере средств, направляемых за счет средств МСК в погашение остатка основного долга и процентов по ипотечному кредиту/займу. Данная процедура не предусмотрена Законом, но во избежание непредвиденных ситуаций и в соответствии с условиями кредитного договора/договора займа Вам необходимо:

- Обратиться в АО «САИЖК» и заполнить заявление о частичном или полном погашении обязательств по ипотечному кредиту/займу за счет средств МСК.

- В случае частичного погашения ипотечного кредита/займа в заявлении необходимо указать выбранный способ изменения графика платежей: сокращение срока кредита/займа с сохранением размера ежемесячных платежей или сохранение текущего срока исполнения обязательств со снижением размера ежемесячных платежей.

- Необходимо иметь в виду, что средства МСК могут быть перечислены на счет АО «САИЖК» в течение двух месяцев. В связи с чем, в случае частичного (полного) погашения кредита/займа до получения подтверждения поступления средств на счет АО «САИЖК» Вам необходимо будет продолжать вносить ежемесячные платежи в соответствии с условиями кредитного договора/договора займа.

- После поступления средств МСК на счет АО «САИЖК», и если кредит/займ погашен не полностью, график платежей будет скорректирован. Для получения нового графика платежей Вам необходимо обратиться в АО «САИЖК».

В связи с чем, в случае частичного (полного) погашения кредита/займа до получения подтверждения поступления средств на счет АО «САИЖК» Вам необходимо будет продолжать вносить ежемесячные платежи в соответствии с условиями кредитного договора/договора займа.

В связи с чем, в случае частичного (полного) погашения кредита/займа до получения подтверждения поступления средств на счет АО «САИЖК» Вам необходимо будет продолжать вносить ежемесячные платежи в соответствии с условиями кредитного договора/договора займа.

Подробно ознакомиться с нормативными и законодательными актами можно на сайте Пенсионного Фонда РФ по адресу www.pfrf.ru в разделе «Материнский капитал».

Получить дополнительную информацию по вопросам использования средств МСК можно в АО «САИЖК»

Ипотечная помощь | Федеральное агентство жилищного финансирования

FHFA продолжает отслеживать влияние чрезвычайной ситуации в стране в связи с COVID-19 на рынок жилищного финансирования и продолжает обновлять политики и рекомендации, чтобы гарантировать, что его регулируемые организации — Fannie Mae, Freddie Mac (предприятия) и Federal Home Loan B anks (FHLBanks) – выполняют свою миссию. Ниже мы собрали ресурсы и информацию, включая последние действия FHFA, которые служат руководством для кредиторов, сервисных служб и других лиц, которые непосредственно помогают домовладельцам и арендаторам, пострадавшим от COVID-19..

|

| |||

gov/жилье.

gov/жилье. Новые ресурсы для арендаторов и арендодателей

Арендаторы и арендодатели, которые не знают, куда обратиться, могут воспользоваться новым веб-сайтом Бюро финансовой защиты прав потребителей. Этот веб-сайт позволяет легко найти поставщика услуг по аренде в вашем районе. Перейти к:

Consumerfinance.gov/renthelp

Этот веб-сайт позволяет легко найти поставщика услуг по аренде в вашем районе. Перейти к:

Consumerfinance.gov/renthelp

Помощь домовладельцам

Если это влияет на вашу способность платить по ипотечному кредиту, а ваш кредит принадлежит Fannie Mae или Freddie Mac (используйте инструменты «поиска кредита»: https://www.knowyouroptions.com/loanlookup для Fannie Mae или https://loanlookup.freddiemac.com для Freddie Mac), вы можете иметь право отсрочить ежемесячные платежи по ипотеке на временной период, в течение которого: | 5 шагов, чтобы попросить отсрочку по ипотеке из-за коронавируса |

Если ваш кредит принадлежит Fannie Mae, см. | |

https://www.knowyouroptions.com/ для получения дополнительной информации. Если ваш кредит принадлежит Freddie Mac, см.

https://myhome.freddiemac.com/getting-help для получения дополнительной информации.

https://www.knowyouroptions.com/ для получения дополнительной информации. Если ваш кредит принадлежит Freddie Mac, см.

https://myhome.freddiemac.com/getting-help для получения дополнительной информации.Как можно скорее свяжитесь со своим ипотечным агентом (компания, в которую вы отправляете ежемесячные платежи), чтобы сообщить им о ваших текущих обстоятельствах. Телефонный номер и почтовый адрес вашего ипотечного специалиста должны быть указаны в ежемесячной выписке по ипотечному кредиту.

Если вы не сможете наверстать упущенное в конце периода временной помощи, вам может быть доступна дополнительная помощь. Вы не обязаны погашать пропущенные платежи сразу.

- Если вы не можете погасить все пропущенные платежи сразу и можете позволить себе платить более высокий ежемесячный платеж по ипотечному кредиту в течение определенного периода времени, вы можете иметь право на план погашения, который позволяет вам погасить просроченные суммы в течение определенного периода времени. времени.

- Если вы можете позволить себе возобновить ежемесячный платеж по ипотечному кредиту, вы можете иметь право на отсрочку платежа, которая переводит пропущенные платежи по ипотечному кредиту и превращает их в платеж, подлежащий оплате при продаже, рефинансировании дома или окончании кредита.

- Если у вас наблюдается устойчивое снижение дохода и вы не можете позволить себе регулярный ежемесячный платеж по ипотечному кредиту, вы можете иметь право на модификацию кредита, которая изменяет условия вашего кредита, чтобы обеспечить доступный платеж.

времени.

времени. Специалисты по обслуживанию свяжутся с вами примерно за 30 дней до истечения срока действия вашего плана воздержания, чтобы определить, какая программа помощи лучше всего подходит для вас на данный момент. Поговорите со своим обслуживающим персоналом, чтобы определить, на какой вариант вы имеете право.

Дополнительная помощь может быть доступна в рамках Фонда помощи домовладельцам (HAF), который выделил 9,961 миллиарда долларов из федерального бюджета для помощи домовладельцам, пострадавшим от COVID-19, в покрытии определенных расходов, связанных с жильем. Пожалуйста, обратитесь к

Веб-сайт CFPB HAF для получения дополнительной информации.

Пожалуйста, обратитесь к

Веб-сайт CFPB HAF для получения дополнительной информации.

Помощь арендаторам

Тем, кто испытывает финансовые трудности, следует связаться со своим арендодателем, чтобы обсудить свою ситуацию и возможные решения. Арендаторы могут использовать инструмент «поиск кредита», чтобы узнать, живут ли они в собственности, финансируемой Фанни Мэй или Фредди Мак. Арендаторы также имеют доступ к консультантам по вопросам жилья, обладающим опытом в программах помощи в аренде жилья и других программах преодоления финансовых трудностей (Fannie Mae Disaster Response Network 877-542-9).723 и Фредди Мак MyHome 800-404-3097). Эти сети предлагают поддержку со стороны одобренных HUD консультантов по вопросам жилья, например, индивидуальную оценку восстановления и план действий, финансовый коучинг и составление бюджета, а также постоянные проверки.

Узнать больше

См.

Часто задаваемые вопросы о вариантах помощи Enterprise для домовладельцев и арендаторов, пострадавших от COVID-19 или

Информация для арендаторов арендуемой недвижимости с ипотечным кредитом Fannie Mae или Freddie Mac.

Остерегайтесь мошенников

Во время кризиса возрастает риск мошенничества и мошенничества. Защитите себя, задавая вопросы, читая предоставленные вам материалы и избегая любых предложений, требующих предоплаты наличными. Если вы считаете, что могли стать жертвой мошенничества, и ваши опасения в отношении Fannie Mae, Freddie Mac или Федерального банка жилищного кредита связаны с мошенничеством, обратитесь в Управление генерального инспектора FHFA (FHFA OIG) по телефону 800-79.3-7724 или посетите веб-сайт FHFA OIG. |

Посмотреть Советы и ресурсы по предотвращению мошенничества, связанные с коронавирусом, для заемщиков, арендаторов и ипотечной индустрии для получения дополнительной информации.

Промышленные ресурсы

Объявления FHFA

Приостановка обращения взыскания для заемщиков, подающих заявление на получение помощи через Фонд помощи домовладельцам (06. 04.2022)

04.2022)

FHFA продлевает доступность COVID-19Многоквартирные дома (24 сентября 2021 г.)

FHFA призывает арендодателей собственности, поддерживаемой предприятиями, подавать заявки на экстренную помощь в аренде перед выселением жильцов (30 июля 2021 г.) и исполняющий обязанности директора FHFA выпускают совместное заявление о действиях Агентства по предотвращению выселений (30.07.2021) Объявляет о защите многоквартирных домов (28.07.2021)0009 FHFA расширяет использование снижения процентной ставки, чтобы помочь заемщикам, испытывающим трудности из-за COVID-19, сократить ежемесячный платеж по ипотеке (30.06.2021) 29.06.2021)

FHFA продлевает мораторий на выкуп и выселение в связи с COVID-19 (24.06.2021)

FHFA продлевает срок действия многоквартирных домов в связи с COVID-19 до 30 сентября 2021 г. (03.06.2021)

FHFA объявляет о продлении кредитных гибких возможностей, связанных с COVID (21 апреля 2021 г.)

FHFA продлевает гибкие кредитные обязательства, связанные с COVID (11 марта 2021 г. ) Моратории (25.02.2021)

) Моратории (25.02.2021)

FHFA продлевает гибкие кредитные обязательства, связанные с COVID (10 февраля 2021 г.)

FHFA продлевает моратории на отчуждение права выкупа и REO на выселение и период воздержания от COVID (9 февраля 2021 г.)

FHFA продлевает срок обращения взыскания и REO Мораторий на выселение (19.01.2021)

FHFA расширяет возможности кредитования, связанные с COVID (14 января 2021 г.)

FHFA продлевает срок действия многоквартирных домов COVID-19 до 31 марта 2021 г. (23/12/2020)

FHFA расширяет гибкие возможности кредитования, связанные с COVID (10.12.2020)

FHFA продлевает мораторий на изъятие права выкупа и REO (02.12.2020)

FHFA дополнительно расширяет гибкие возможности кредитования, связанные с COVID (13.11.2020)

Временная политика, позволяющая приобретать кредиты, отвечающие установленным требованиям, в условиях досрочного погашения (12.11.2020)

Продлена временная политика, разрешающая покупку соответствующих кредитов в условиях досрочного погашения (21. 10.2020 г.)

10.2020 г.)

FHFA дополнительно расширяет гибкие возможности предоставления кредитов, связанные с COVID (19.10.2020 г.) (24.09.2020)

FHFA продлевает срок погашения кредитов на покупку и гибкие возможности обработки кредитов, связанные с COVID (26 августа 2020 г.) Приостановление выселения и защита жильцов (06.08.2020)

Обязанность вносить коррективы в связи с пандемией COVID-19 (22.07.2020)

FHFA расширяет гибкие возможности обработки кредитов, связанные с COVID, для клиентов Fannie Mae и Freddie Mac до августа (9.07.2020)

FHFA обеспечивает защиту арендаторов (29.06.2020)

FHFA продлевает мораторий на отчуждение права выкупа и выселение; Мораторий распространяется на ипотечные кредиты, обеспеченные предприятиями (17.06.2020)

FHFA делает переведенные ресурсы COVID-19 доступными на шести языках; Доступны переводы сценариев обслуживания COVID-19 и приложений для ипотечной помощи (16.06.2020)

FHFA продлевает гибкие возможности обработки кредитов, связанные с COVID, для клиентов Fannie Mae и Freddie Mac до июля (11. 06.2020)

06.2020)

FHFA объявляет о праве на рефинансирование и покупку жилья для заемщиков, находящихся на учете (19.05.2020)

FHFA продлевает срок обращения взыскания и выселения Мораторий; Мораторий распространяется на ипотечные кредиты, обеспеченные предприятиями (14 мая 2020 г.)

Предприятия предлагают отсрочку платежа в качестве нового варианта погашения для домовладельцев в планах смягчения последствий COVID-19 (13 мая 2020 г.)

CFPB, FHFA и HUD запускают совместную ипотеку и веб-сайт жилищной помощи для американцев, пострадавших от COVID-19(12.05.2020)

FHFA расширяет возможности обработки кредитов для клиентов Fannie Mae и Freddie Mac (5/5/2020)

FHFA объявляет об инструментах, помогающих арендаторам узнать, защищены ли они от выселения (04.05.2020)

«Единовременная выплата по окончании срока воздержания не требуется», — говорится в сообщении FHFA в Калабрии (27 апреля 2020 г.) FHFA объявляет, что предприятия будут приобретать соответствующие кредиты в качестве воздержания, чтобы продолжать кредитование (22. 04.2020)

04.2020)

FHFA и CFPB объявляют о программе защиты заемщиков (15 апреля 2020 г.)

Подготовленные замечания д-ра Марка А. Калабрии, директора FHFA, на собрании руководителей Совета по надзору за финансовой стабильностью (FSOC) (26 марта 2020 г.)

FHFA Moves предоставить отсрочку выселения для арендаторов многоквартирных домов (23 марта 2020 г.)

FHFA предписывает предприятиям предоставлять гибкие возможности для оценки и проверки занятости (23 марта 2020 г.)

FHFA уполномочивает предприятия поддерживать дополнительную ликвидность на вторичном ипотечном рынке (23.03.2020)

FHFA приостанавливает изъятие права выкупа и выселение предприятий во время чрезвычайного положения в стране (18 марта 2020 г.)

Заявление директора FHFA Марка Калабрии о коронавирусе (10 марта 2020 г.)

Корпоративные ресурсы

Для получения списка ресурсов, доступных для домовладельцев и арендаторов, кредиторов/обслуживающих организаций на одну и несколько семей, а также последних объявлений Enterprise посетите

Фанни Мэй и

Сайты Фредди Мак.

Ресурсы для членов Federal Home Loan Bank

См. ссылки ниже для объявлений и ресурсов от FHLBanks:

Атланта | Бостон | Чикаго |

Цинциннати | Даллас | Де-Мойн |

Индианаполис | Нью-Йорк | Питтсбург |

Сан-Франциско | Топика | |

Последние новости

Скоро появится новый/пересмотренный контент. ..

..

Видео:

Директор FHFA обсуждает терпимость (06.04.2020)

DS5: Inside the Industry

Видео:

Президент Трамп, руководители штатов принимают меры для защиты домовладельцев в условиях пандемии COVID-19 (04.04.2020)

Fox Business

Видео:

Главный регулирующий орган говорит, что спасение ипотечных кредитов осуществляется «по системе чести», и умоляет заемщиков быть честными (01.04.2020)

CNBC

Видео:

Арендодатели и арендаторы сталкиваются с финансовыми трудностями из-за коронавируса (31 марта 2020 г.)

Yahoo! Финансы

Нет денег на аренду или ипотеку? Вот что делать. (28.03.2020)

The Washington Post

Видео:

Калабрия FHFA не видит вируса, поражающего Фанни и Фредди, выход из консерватории (25 марта 2020 г.)

Bloomberg

США приостанавливают выплаты по ипотечным кредитам. Что это значит? (22. 03.2020)

03.2020)

NPR

Главный ипотечный регулятор работает над планом на случай потенциального всплеска просроченной задолженности из-за коронавируса (17 марта 2020 г.)

CNBC

Прочие государственные ресурсы

Департамент жилищного строительства и городского развития

Для получения дополнительной информации о вашей ипотеке, застрахованной FHA, обращайтесь в Национальный сервисный центр по телефону 877-622-8525. По другим вопросам обращайтесь в Ресурсный центр FHA по телефону 800-CALL-FHA (5342). Список консультантов по жилищным вопросам, одобренных HUD, можно найти по адресу:

www.hud.gov или позвоните по телефону 800-569-4287.

Отдел по делам ветеранов

Ветераны, у которых есть вопросы относительно их ипотечных кредитов, должны связаться с программой ипотечного кредитования штата Вирджиния по бесплатному номеру 877-827-3702, чтобы поговорить со специалистом по кредитам.

Ветераны, чьи дома когда-либо были перестроены за счет средств гранта VA Special Adapted Housing, также должны связаться с VA по телефону 877-827-3702, чтобы поговорить с нашими сотрудниками.

Бюро по защите финансов потребителей

Бюро по защите финансов потребителей (CFPB) стремится предоставлять потребителям актуальную информацию и ресурсы для защиты и управления своими финансами в это трудное время по мере развития ситуации. Посмотреть

Руководство CFPB по вариантам помощи при ипотеке в связи с коронавирусом или посетите

Consumerfinance.gov/coronavirus.

Последнее обновление страницы: 11 октября 2022 г.

Ипотечный калькулятор | Bankrate

Как рассчитать платежи по ипотеке

Расчет платежей по ипотеке сложен, но ипотечный калькулятор Bankrate позволяет решить эту математическую задачу быстро и легко.

Сначала рядом с полем «Цена дома» введите цену (если вы покупаете) или текущую стоимость вашего дома (если вы рефинансируете).

В разделе «Первоначальный взнос» введите сумму вашего первоначального взноса (если вы покупаете) или сумму собственного капитала (если вы рефинансируете). Первоначальный взнос — это наличные, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны. Вы можете ввести либо сумму в долларах, либо процент от цены покупки, которую вы вносите.

Первоначальный взнос — это наличные, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны. Вы можете ввести либо сумму в долларах, либо процент от цены покупки, которую вы вносите.

Далее вы увидите «Срок кредита». Выберите срок — обычно 30 лет, но может быть и 20, 15 или 10 — и наш калькулятор скорректирует график погашения.

Наконец, в поле «Процентная ставка» введите ожидаемую ставку. Наш калькулятор по умолчанию использует текущую среднюю ставку, но вы можете изменить процент. Ваша ставка будет варьироваться в зависимости от того, покупаете ли вы или рефинансируете.

По мере ввода этих цифр справа появится новая сумма основной суммы и процентов. Калькулятор Bankrate также рассчитывает налоги на имущество, страхование домовладельцев и сборы ассоциации домовладельцев. Вы можете изменить эти суммы или даже проигнорировать их, когда вы покупаете кредит — эти расходы могут быть включены в ваш платеж условного депонирования, но они не влияют на вашу основную сумму и проценты, когда вы изучаете свои варианты.

Типичные расходы, включаемые в платеж по ипотеке

Основную часть платежа по ипотеке составляют основная сумма и проценты. Основная сумма — это сумма, которую вы взяли взаймы, а проценты — это сумма, которую вы платите кредитору за ее заимствование. Ваш кредитор также может взимать дополнительную сумму каждый месяц, чтобы поместить ее на условное депонирование, деньги, которые кредитор (или сервисер) затем обычно платит непосредственно местному сборщику налога на имущество и вашей страховой компании.

- Принципал: Это сумма, которую вы заняли у кредитора.

- Проценты: это то, что кредитор берет с вас, чтобы одолжить вам деньги. Процентные ставки выражены в процентах годовых.

- Налоги на имущество: Местные власти начисляют ежегодный налог на ваше имущество. Если у вас есть счет условного депонирования, вы платите около одной двенадцатой вашего годового налогового счета с каждым ежемесячным платежом по ипотеке.

- Страхование домовладельцев: Ваш страховой полис может покрыть ущерб и финансовые убытки от пожара, бури, кражи, падения дерева на ваш дом и других опасностей. Если вы живете в зоне наводнения, у вас будет дополнительный полис, а если вы находитесь в Аллее ураганов или в стране землетрясений, у вас может быть третий страховой полис. Как и в случае с налогами на недвижимость, вы ежемесячно платите одну двенадцатую своего годового страхового взноса, а ваш кредитор или поставщик услуг платит страховой взнос в установленный срок.

- Страхование ипотечного кредита. Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены дома, вам, вероятно, придется застраховаться по ипотечному кредиту, который также добавляется к вашему ежемесячному платежу.

Если вы живете в зоне наводнения, у вас будет дополнительный полис, а если вы находитесь в Аллее ураганов или в стране землетрясений, у вас может быть третий страховой полис. Как и в случае с налогами на недвижимость, вы ежемесячно платите одну двенадцатую своего годового страхового взноса, а ваш кредитор или поставщик услуг платит страховой взнос в установленный срок.

Если вы живете в зоне наводнения, у вас будет дополнительный полис, а если вы находитесь в Аллее ураганов или в стране землетрясений, у вас может быть третий страховой полис. Как и в случае с налогами на недвижимость, вы ежемесячно платите одну двенадцатую своего годового страхового взноса, а ваш кредитор или поставщик услуг платит страховой взнос в установленный срок.Формула платежа по ипотечному кредиту

Хотите рассчитать размер ежемесячного платежа по ипотечному кредиту? Для тех, кто склонен к математике, вот формула, которая поможет вам рассчитать платежи по ипотеке вручную:

Уравнение для платежей по ипотеке

M = P

r (1 + r) n

(1 + r) n — 1

| Символ | |

|---|---|

| М | общий ежемесячный платеж по ипотеке |

| Р | основная сумма кредита |

| р | ваша месячная процентная ставка Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить месячную ставку. Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). |

| п | количество платежей за весь срок кредита Умножьте количество лет в сроке кредита на 12 (количество месяцев в году), чтобы получить количество платежей по кредиту. Например, 30-летняя фиксированная ипотека будет иметь 360 платежей (30×12=360). |

Эта формула поможет вам вычислить, сколько жилья вы можете себе позволить. Использование нашего Ипотечного Калькулятора может облегчить вам работу и помочь вам решить, достаточно ли вы вкладываете денег, или вы можете или должны изменить срок кредита. Всегда полезно делать покупки у нескольких кредиторов, чтобы убедиться, что вы получаете лучшее предложение.

Чем может помочь ипотечный калькулятор

Когда вы устанавливаете свой жилищный бюджет, определение ежемесячного платежа за жилье имеет решающее значение — это, вероятно, будет вашим самым большим текущим расходом. Когда вы покупаете ссуду на покупку или рефинансирование, ипотечный калькулятор Bankrate позволяет вам оценить размер платежа по ипотеке. Чтобы изучить различные сценарии, просто измените данные, которые вы вводите в калькулятор. Калькулятор поможет вам решить:

Когда вы покупаете ссуду на покупку или рефинансирование, ипотечный калькулятор Bankrate позволяет вам оценить размер платежа по ипотеке. Чтобы изучить различные сценарии, просто измените данные, которые вы вводите в калькулятор. Калькулятор поможет вам решить:

- Срок кредита, который подходит именно вам. Если ваш бюджет фиксирован, 30-летняя ипотека с фиксированной процентной ставкой, вероятно, является правильным решением. Эти кредиты поставляются с более низкими ежемесячными платежами, хотя вы будете платить больше процентов в течение срока кредита. Если у вас есть немного места в вашем бюджете, 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше.

- Если ARM хороший вариант. По мере роста ставок может возникнуть соблазн выбрать ипотечный кредит с регулируемой процентной ставкой (ARM). Начальные ставки для ARM обычно ниже, чем для их обычных аналогов. ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.

- Если вы тратите больше, чем можете себе позволить. Калькулятор ипотечного кредита дает представление о том, сколько вы можете рассчитывать платить каждый месяц, включая налоги и страховку.

- Сколько проставить. Хотя 20 процентов считаются стандартным авансовым платежом, это не обязательно. Многие заемщики вносят всего 3 процента.

ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.

ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.Решите, сколько жилья вы можете себе позволить

Если вы не уверены, какая часть вашего дохода должна идти на жилье, следуйте проверенному правилу 28/36 процентов. Многие финансовые консультанты считают, что вы не должны тратить более 28 процентов своего валового дохода на расходы на жилье, такие как арендная плата или выплаты по ипотеке, и что вы не должны тратить более 36 процентов своего валового дохода на общий долг, включая выплаты по ипотеке. , кредитные карты, студенческие кредиты, медицинские счета и тому подобное. Вот пример того, как это выглядит:

, кредитные карты, студенческие кредиты, медицинские счета и тому подобное. Вот пример того, как это выглядит:

Джо зарабатывает 60 000 долларов в год. Это валовой ежемесячный доход в размере 5000 долларов в месяц. 5 000 долларов x 0,28 = 1 400 долларов США в месяц общий платеж по ипотеке (PITI)

Общие ежемесячные платежи по ипотеке Джо, включая основную сумму, проценты, налоги и страховку, не должны превышать 1 400 долларов в месяц. Это максимальная сумма кредита примерно 253 379 долларов. Хотя вы можете претендовать на получение ипотечного кредита с отношением долга к доходу (DTI) до 50 процентов для некоторых кредитов, расходование такого большого процента вашего дохода на долг может оставить вас без достаточного пространства для маневра в вашем бюджете для других нужд. расходы, выход на пенсию, чрезвычайные сбережения и дискреционные расходы. Кредиторы не принимают во внимание эти статьи бюджета, когда предварительно одобряют кредит, поэтому вам необходимо учитывать эти расходы в вашей картине доступности жилья для себя. Как только вы узнаете, что вы можете себе позволить, вы можете предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, это прыгнуть в 30-летний ипотечный кредит, который слишком дорог для вашего бюджета, даже если кредитор готов дать вам деньги взаймы. . Калькулятор «Сколько домов я могу себе позволить» от Bankrate поможет вам пробежаться по цифрам.

Как только вы узнаете, что вы можете себе позволить, вы можете предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, это прыгнуть в 30-летний ипотечный кредит, который слишком дорог для вашего бюджета, даже если кредитор готов дать вам деньги взаймы. . Калькулятор «Сколько домов я могу себе позволить» от Bankrate поможет вам пробежаться по цифрам.

Как уменьшить ежемесячный платеж по ипотеке

Если ежемесячный платеж, который вы видите в нашем калькуляторе, выглядит немного недостижимым, вы можете попробовать некоторые тактики, чтобы уменьшить удар. Поиграйте с несколькими из этих переменных:

- Выберите более длительный кредит. При более длительном сроке ваш платеж будет ниже (но вы будете платить больше процентов в течение срока действия кредита).

- Тратьте меньше на дом. Меньшее заимствование означает меньший ежемесячный платеж по ипотечному кредиту.

- Избегайте PMI. Первоначальный взнос в размере 20 процентов или более (или, в случае рефинансирования, собственный капитал в размере 20 процентов или более) освобождает вас от страховки частного ипотечного кредита (PMI).

- Покупайте по более низкой процентной ставке. Имейте в виду, однако, что некоторые сверхнизкие тарифы требуют внесения предоплаты баллами.

- Сделайте больший первоначальный взнос. Это еще один способ уменьшить размер кредита.

Первоначальный взнос в размере 20 процентов или более (или, в случае рефинансирования, собственный капитал в размере 20 процентов или более) освобождает вас от страховки частного ипотечного кредита (PMI).

Первоначальный взнос в размере 20 процентов или более (или, в случае рефинансирования, собственный капитал в размере 20 процентов или более) освобождает вас от страховки частного ипотечного кредита (PMI).Дальнейшие действия

Ипотечный калькулятор — это трамплин, который поможет вам рассчитать ежемесячный платеж по ипотеке и понять, что он включает. Ваш следующий шаг после изучения чисел:

- Получите предварительное одобрение ипотечного кредитора. Если вы покупаете дом, это обязательно.

- Подать заявку на ипотеку. После того, как кредитор проверит вашу занятость, доход, кредит и финансы, у вас будет лучшее представление о том, сколько вы можете занять. Вы также будете иметь более четкое представление о том, сколько денег вам нужно принести на заключительный стол.

Вы также будете иметь более четкое представление о том, сколько денег вам нужно принести на заключительный стол.

Вы также будете иметь более четкое представление о том, сколько денег вам нужно принести на заключительный стол.

Калькулятор ипотечного кредита: альтернативное использование

Большинство людей используют калькулятор ипотечного кредита для расчета платежа по новому ипотечному кредиту, но его можно использовать и для других целей.

Вот некоторые другие варианты использования:

Планирует досрочно погасить ипотечный кредит.

Используйте функцию «Дополнительные платежи» ипотечного калькулятора Bankrate, чтобы узнать, как можно сократить срок и сэкономить больше в долгосрочной перспективе, заплатив дополнительные деньги в счет погашения основного долга. Вы можете вносить эти дополнительные платежи ежемесячно, ежегодно или даже один раз.

Чтобы рассчитать сбережения, нажмите ссылку «Амортизация / график платежей» и введите гипотетическую сумму в одну из категорий платежей (ежемесячно, ежегодно или единовременно), затем нажмите «Применить дополнительные платежи», чтобы увидеть, сколько процентов вы Все закончится выплатой и вашей новой датой выплаты.

Решите, стоит ли ARM риск.

Более низкая начальная процентная ставка по ипотеке с регулируемой процентной ставкой, или ARM, может быть заманчивой. В то время как ARM может быть подходящим для некоторых заемщиков, другие могут обнаружить, что более низкая начальная процентная ставка не сократит их ежемесячные платежи так сильно, как они думают.

Чтобы получить представление о том, сколько вы действительно сэкономите на начальном этапе, попробуйте ввести процентную ставку ARM в ипотечный калькулятор, оставив срок равным 30 годам. Затем сравните эти платежи с платежами, которые вы получаете, вводя ставку для обычной 30-летней фиксированной ипотеки. Это может подтвердить ваши первоначальные надежды на преимущества ARM или дать вам возможность проверить, действительно ли потенциальные преимущества ARM перевешивают риски.

Узнайте, когда можно отказаться от частного ипотечного страхования.

Вы можете использовать ипотечный калькулятор, чтобы определить, когда у вас будет 20-процентная доля в вашем доме.

Это волшебное число для требования, чтобы кредитор отказался от требования частного ипотечного страхования. Если при покупке дома вы внесли менее 20% первоначального взноса, вам придется каждый месяц платить дополнительную плату сверх вашего обычного платежа по ипотеке, чтобы компенсировать риск кредитора. Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.Просто введите первоначальную сумму ипотечного кредита и дату закрытия и нажмите «Показать график погашения». Затем умножьте первоначальную сумму ипотеки на 0,8 и сопоставьте результат с ближайшим числом в крайнем правом столбце таблицы амортизации, чтобы узнать, когда вы достигнете 20-процентного капитала.

Это волшебное число для требования, чтобы кредитор отказался от требования частного ипотечного страхования. Если при покупке дома вы внесли менее 20% первоначального взноса, вам придется каждый месяц платить дополнительную плату сверх вашего обычного платежа по ипотеке, чтобы компенсировать риск кредитора. Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.

Это волшебное число для требования, чтобы кредитор отказался от требования частного ипотечного страхования. Если при покупке дома вы внесли менее 20% первоначального взноса, вам придется каждый месяц платить дополнительную плату сверх вашего обычного платежа по ипотеке, чтобы компенсировать риск кредитора. Как только у вас будет 20 процентов капитала, эта плата исчезнет, а это означает, что в вашем кармане будет больше денег.Объяснение терминов

Использование онлайн-калькулятора ипотечного кредита поможет вам быстро и точно рассчитать ежемесячный платеж по ипотечному кредиту, используя всего несколько фрагментов информации. Он также может показать вам общую сумму процентов, которые вы будете платить в течение срока действия ипотечного кредита. Чтобы использовать этот калькулятор, вам потребуется следующая информация:

Чтобы использовать этот калькулятор, вам потребуется следующая информация:

Цена дома — это сумма в долларах, которую вы готовы заплатить за дом.

Первоначальный взнос — Первоначальный взнос — это деньги, которые вы отдаете продавцу дома. По крайней мере, 20-процентный аванс обычно позволяет избежать ипотечного страхования.

Сумма кредита — Если вы получаете ипотечный кредит на покупку нового дома, вы можете найти этот номер, вычитая первоначальный взнос из цены дома. Если вы рефинансируете, это число будет непогашенным остатком по вашей ипотеке.

Срок кредита (лет) — это срок ипотеки, которую вы рассматриваете. Например, если вы покупаете дом, вы можете выбрать ипотечный кредит на 30 лет, что является наиболее распространенным, поскольку позволяет снизить ежемесячные платежи за счет увеличения периода погашения на три десятилетия. С другой стороны, домовладелец, который занимается рефинансированием, может выбрать кредит с более коротким периодом погашения, например, 15 лет.