ВТБ первым запускает онлайн-погашение ипотеки средствами маткапитала — — О Группе ВТБ

Клиенты ВТБ первыми получили возможность распорядиться материнским капиталом для погашения ипотеки в онлайн-формате. Подать заявление теперь можно без посещения отделения.

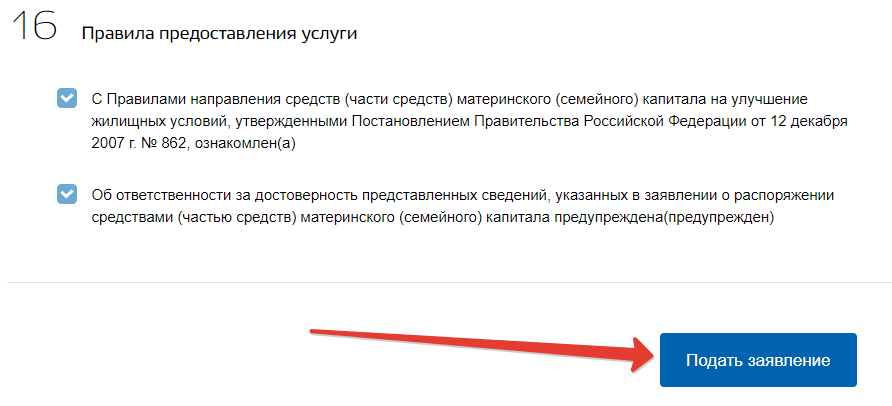

Чтобы подать заявление о погашении части ипотеки за счет материнского капитала, клиентам ВТБ теперь достаточно оформить предварительно заполненное заявление в разделе «Государственные услуги» в интернет-версии ВТБ Онлайн. Банк направит его в Пенсионный фонд РФ для перечисления материнской выплаты в счет погашения кредита. За счет подключения СМЭВ весь процесс с момента подачи заявки до зачисления материнского капитала сокращается вдвое и теперь составит менее двух недель. До конца лета сервис станет доступен в мобильном версии приложении ВТБ Онлайн.

Новая система будет особенно удобна в тех случаях, когда материнский капитал поступает на счет матери, а ипотека зарегистрирована на отца ребенка.

«Получение социальных выплат в нашей стране становится все более доступным для населения. Теперь по многим из них не требуется самостоятельно собирать пакет справок и подавать письменное заявление в госорганы. Получение сертификата по материнскому капиталу — яркий пример цифровизации этого процесса. Сообщение о возможности воспользоваться им приходит родителям проактивно на портал госуслуг после рождения ребенка. Распорядиться средствами можно через обращение напрямую в банк, а теперь — еще и оформив его непосредственно в мобильном приложении, без визита в отделение. Таким образом, вопрос получения средств маткапитала будет для родителей значительно упрощен», — комментирует Алексей Скляр, заместитель Министра труда и социальной защиты Российской Федерации.

«Стратегической задачей ВТБ является цифровизация наиболее востребованных услуг со стороны населения. Именно поэтому мы первым из банков переводим процесс получения средств маткапитала для погашения ипотеки полностью в онлайн-формат. Семейная ипотека в России сейчас получает дополнительный импульс за счет расширения госпрограммы. Мы считаем это направление крайне перспективным и уже сегодня готовы предложить новый сервис всем нашим клиентам. Конечно, особенно актуальным он будет для молодых матерей, которым зачастую некогда лишний раз прийти в офис банка лично», — комментирует заместитель президента-председателя правления ВТБ Анатолий Печатников.

Именно поэтому мы первым из банков переводим процесс получения средств маткапитала для погашения ипотеки полностью в онлайн-формат. Семейная ипотека в России сейчас получает дополнительный импульс за счет расширения госпрограммы. Мы считаем это направление крайне перспективным и уже сегодня готовы предложить новый сервис всем нашим клиентам. Конечно, особенно актуальным он будет для молодых матерей, которым зачастую некогда лишний раз прийти в офис банка лично», — комментирует заместитель президента-председателя правления ВТБ Анатолий Печатников.

Погашение ипотеки материнским капиталом \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Погашение ипотеки материнским капиталом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 446 «Имущество, на которое не может быть обращено взыскание по исполнительным документам» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Установив, что истец является собственником квартиры на основании акта передачи нереализованного имущества должника взыскателю в счет погашения долга, учитывая отсутствие сведений о наличии между сторонами соглашения относительно порядка пользования спорным жилым помещением, суд правомерно признал ответчиков утратившими право пользования жилым помещением и выселении, поскольку доводы о том, что спорное жилое помещение является единственным местом жительства для ответчицы и ее несовершеннолетних детей, а также тот факт, что в приобретение квартиры был вложен материнский капитал, являются несостоятельными, поскольку ст.

446 ГПК РФ запрещает обращать взыскание по исполнительным документам на принадлежащее гражданину-должнику на праве собственности жилое помещение (его части), если оно является единственно пригодным для постоянного проживания помещением, исключение из этого составляет жилье, являющееся предметом ипотеки; при этом законом не предусмотрено, что использование средств материнского (семейного) капитала на погашение части ипотечного кредита (займа) и оплату процентов по такому кредиту создает основания для отказа в удовлетворении требований как об обращении взыскания на заложенное имущество, так и о выселении лиц, проживающих в квартире, на которое уже обращено взыскание по долговому обязательству.Статьи, комментарии, ответы на вопросы: Погашение ипотеки материнским капиталомНормативные акты: Погашение ипотеки материнским капиталом

446 ГПК РФ запрещает обращать взыскание по исполнительным документам на принадлежащее гражданину-должнику на праве собственности жилое помещение (его части), если оно является единственно пригодным для постоянного проживания помещением, исключение из этого составляет жилье, являющееся предметом ипотеки; при этом законом не предусмотрено, что использование средств материнского (семейного) капитала на погашение части ипотечного кредита (займа) и оплату процентов по такому кредиту создает основания для отказа в удовлетворении требований как об обращении взыскания на заложенное имущество, так и о выселении лиц, проживающих в квартире, на которое уже обращено взыскание по долговому обязательству.Статьи, комментарии, ответы на вопросы: Погашение ипотеки материнским капиталомНормативные акты: Погашение ипотеки материнским капиталомВТБ запустил онлайн-погашение ипотеки средствами маткапитала

| ПоделитьсяКлиенты ВТБ получили возможность распорядиться материнским капиталом для погашения ипотеки в онлайн-формате. Подать заявление теперь можно без посещения отделения.

Подать заявление теперь можно без посещения отделения.

Чтобы подать заявление о погашении части ипотеки за счет материнского капитала, клиентам ВТБ теперь достаточно оформить предварительно заполненное заявление в разделе «Государственные услуги» в интернет-версии «ВТБ онлайн». Банк направит его в Пенсионный фонд РФ для перечисления материнской выплаты в счет погашения кредита. За счет подключения СМЭВ весь процесс с момента подачи заявки до зачисления материнского капитала сокращается вдвое и теперь составит менее двух недель. До конца лета сервис станет доступен в мобильном версии приложении «ВТБ онлайн».

Новая система будет особенно удобна в тех случаях, когда материнский капитал поступает на счет матери, а ипотека зарегистрирована на отца ребенка. Даже в такой ситуации визита в офис не требуется, если оба супруга являются клиентами ВТБ. Статус оформленного заявления также можно будет отслеживать в «ВТБ онлайн» в режиме реального времени.

«Получение социальных выплат в нашей стране становится все более доступным для населения. Теперь по многим из них не требуется самостоятельно собирать пакет справок и подавать письменное заявление в госорганы. Получение сертификата по материнскому капиталу – яркий пример цифровизации этого процесса. Сообщение о возможности воспользоваться им приходит родителям проактивно на портал госуслуг после рождения ребенка. Распорядиться средствами можно через обращение напрямую в банк, а теперь – еще и оформив его непосредственно в мобильном приложении, без визита в отделение. Таким образом, вопрос получения средств маткапитала будет для родителей значительно упрощен», – сказал

Теперь по многим из них не требуется самостоятельно собирать пакет справок и подавать письменное заявление в госорганы. Получение сертификата по материнскому капиталу – яркий пример цифровизации этого процесса. Сообщение о возможности воспользоваться им приходит родителям проактивно на портал госуслуг после рождения ребенка. Распорядиться средствами можно через обращение напрямую в банк, а теперь – еще и оформив его непосредственно в мобильном приложении, без визита в отделение. Таким образом, вопрос получения средств маткапитала будет для родителей значительно упрощен», – сказал

Технологии успешного SOC: анализ данных

Безопасность«Стратегической задачей ВТБ является цифровизация наиболее востребованных услуг со стороны населения. Именно поэтому мы первым из банков переводим процесс получения средств маткапитала для погашения ипотеки полностью в онлайн-формат. Семейная ипотека в России сейчас получает дополнительный импульс за счет расширения госпрограммы. Мы считаем это направление крайне перспективным и уже сегодня готовы предложить новый сервис всем нашим клиентам. Конечно, особенно актуальным он будет для молодых матерей, которым зачастую некогда лишний раз прийти в офис банка лично», – сказал заместитель президента-председателя правления ВТБ Анатолий Печатников.

Семейная ипотека в России сейчас получает дополнительный импульс за счет расширения госпрограммы. Мы считаем это направление крайне перспективным и уже сегодня готовы предложить новый сервис всем нашим клиентам. Конечно, особенно актуальным он будет для молодых матерей, которым зачастую некогда лишний раз прийти в офис банка лично», – сказал заместитель президента-председателя правления ВТБ Анатолий Печатников.

Центр «Мои Документы» Забайкальского края | Шилка | Лента новостей | Федеральные новости

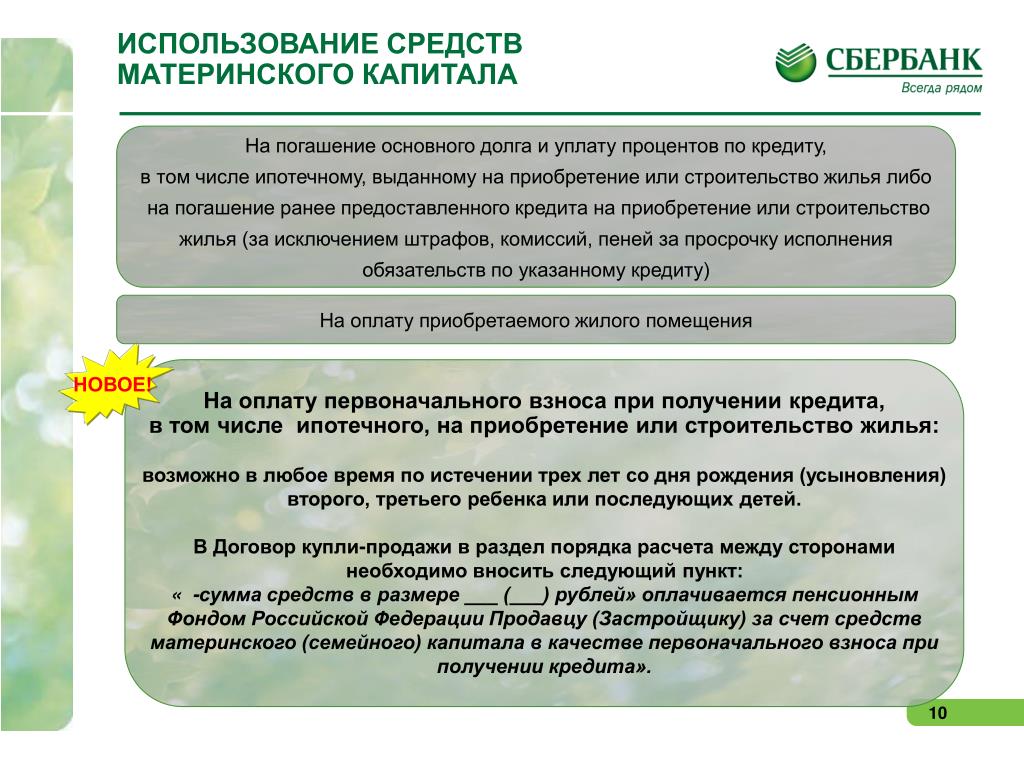

Материнский капитал можно использовать для погашения ипотечного кредита: основного долга или процентов. Еще его можно потратить на первоначальный взнос для покупки жилья в кредит. Ждать для этого три года не нужно: после рождения ребенка можно оформить сертификат и направить его на улучшение жилищных условий.

Но раньше было ограничение. Чтобы использовать материнский капитал на погашение долга и процентов, ипотеку нужно было взять до рождения ребенка.

Хотя сейчас действуют программы господдержки, но это ограничение в правилах мешало семьям свободно распоряжаться сертификатом.

Что изменилось с 13 июня 2018 года

Теперь не имеет значения, когда семья рефинансировала ипотеку — до или после получения права на материнский капитал. Правительство исключило из правил это ограничение для рефинансированных кредитов: постановление уже вступило в силу.

Если семья взяла ипотеку, а после рождения ребенка ее рефинансировала, можно использовать материнский капитал, чтобы погасить основной долг и проценты уже по новому договору. Миллионы семей, которые рефинансировали ипотеку, смогут использовать средства господдержки для оплаты кредитов.

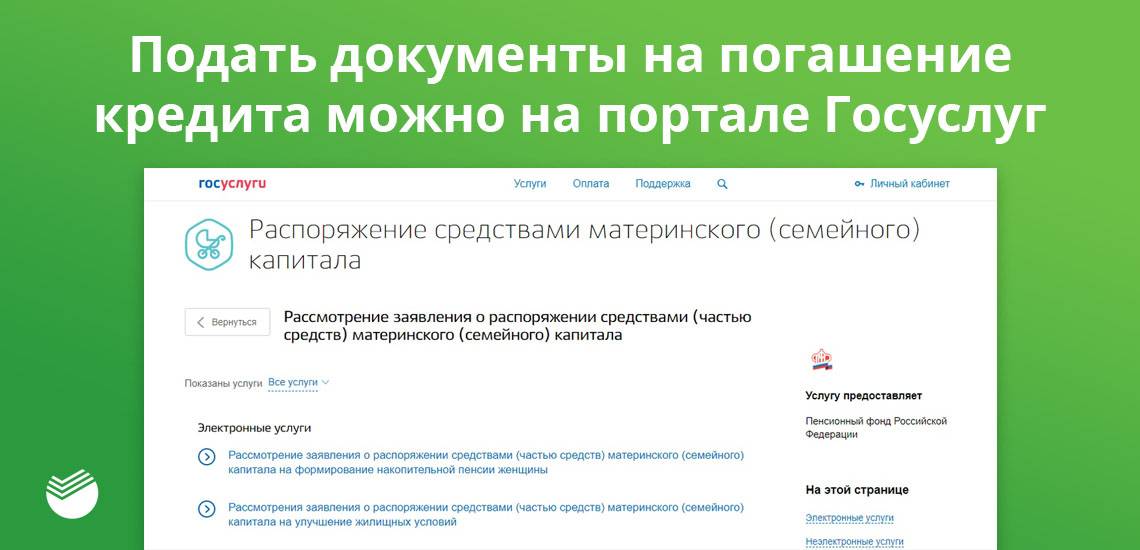

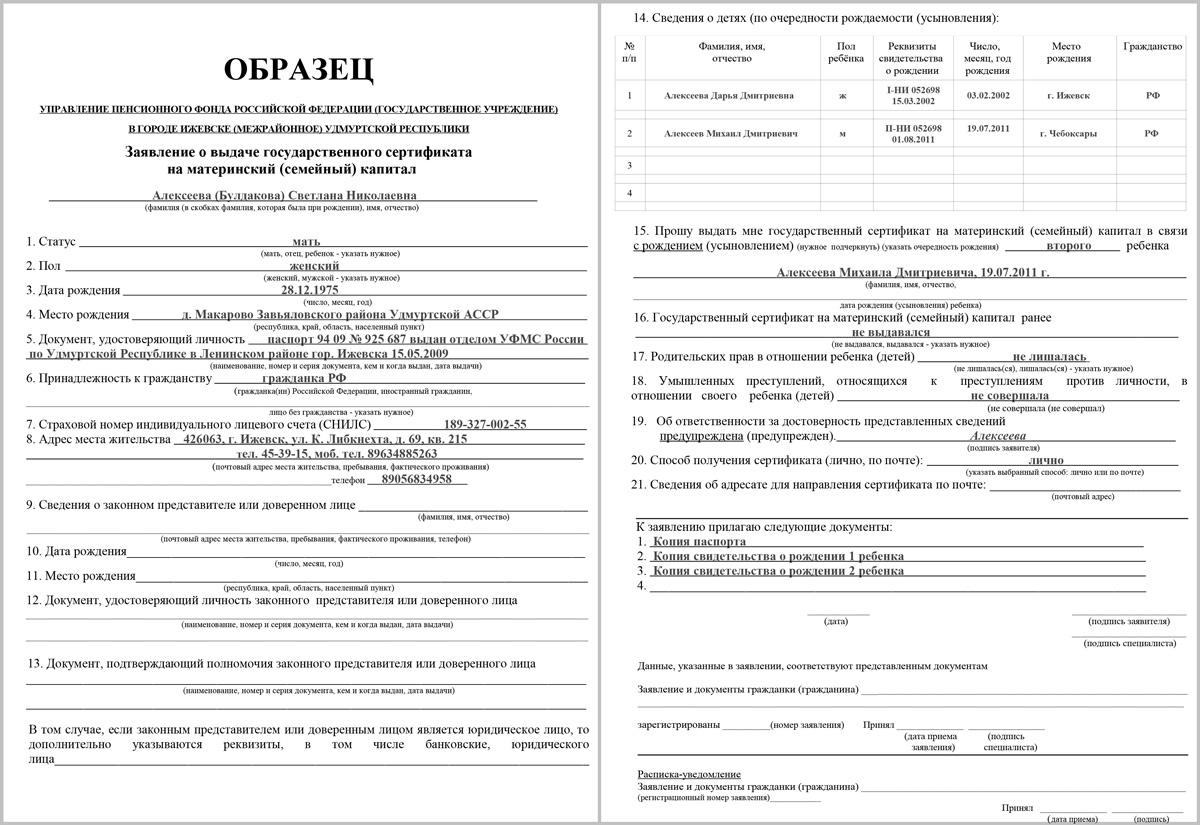

Как получить сертификат на материнский капитал

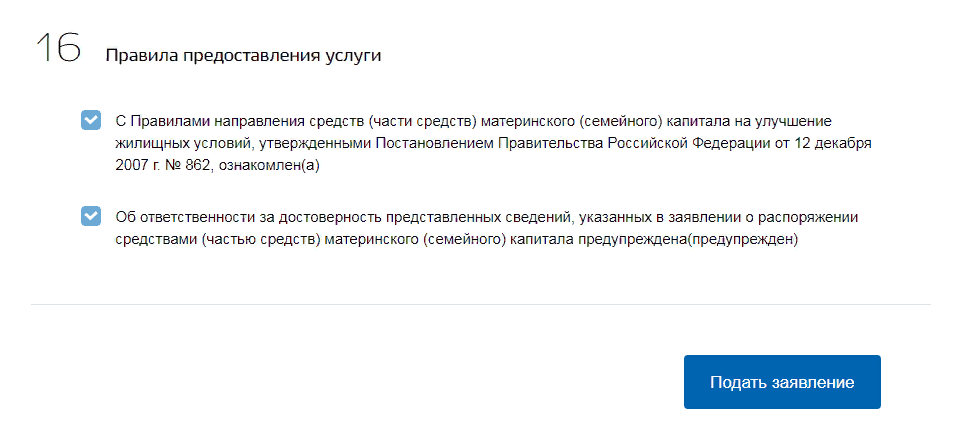

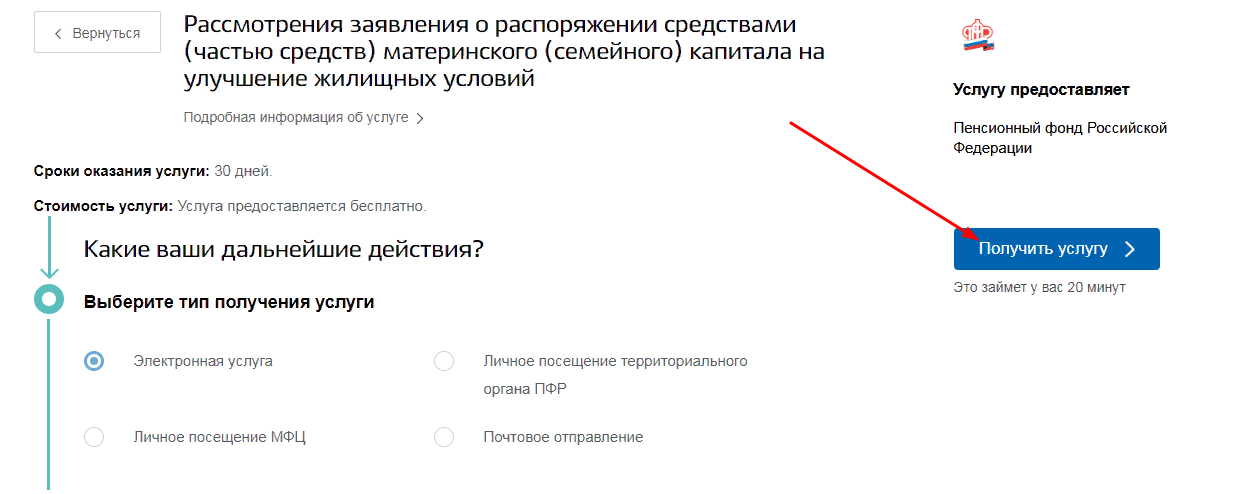

Оформите заявление на сертификат на портале Госуслуг. А потом здесь же подайте заявление, на распоряжение средствами господдержки.

А потом здесь же подайте заявление, на распоряжение средствами господдержки.

Оформить сертификат

Распорядиться материнским капиталом

Документы, которые подтверждают право на сертификат и использование средств, нужно принести в отделение ПФР. Сообщение об этом придет после оформления заявления.

Есть еще одна новость: теперь не только заявление удобно подавать через интернет. Сертификат на материнский капитал тоже может быть электронным. Его пришлют в личный кабинет с сопроводительной информацией. Такой сертификат можно просмотреть на экране или распечатать.

Изменения в правилах распоряжения маткапиталом с 2018 года

Инструкция: как потратить материнский капитал

Источник: https://www.gosuslugi.ru/help/news/2018_06_15_matkapital_ipoteka

Была ли Вам полезна информация?

Спасибо, очень полезна Спасибо, но не актуальнаКаждая третья заявка на распоряжение маткапиталом по ипотеке оформляется онлайн

Более трети клиентов ВТБ, планирующих погасить ипотеку за счет средств материнского капитала, оформляют заявку через ВТБ Онлайн, не посещая отделения банка и Пенсионного фонда. До конца года доля онлайн-заявок может вырасти до 75%.

До конца года доля онлайн-заявок может вырасти до 75%.

Сегодня на онлайн-формат приходится 30% от общего числа заявок на распоряжение маткапиталом в пользу ипотеки, которые оформляют клиенты ВТБ. Заявление подписывается без визитов в отделение банка и Пенсионного фонда РФ, его статус клиенты также отслеживают в ВТБ Онлайн.

«Материнский капитал — действенный механизм господдержки семей с детьми, позволяющий им улучшить жилищные условия. Ежегодно в России он назначается более чем полутора миллионам семей, при этом в среднем 80% из них направляют его на решение квартирного вопроса. Мы стремимся сделать дистанционные сервисы максимально доступными и удобными для использования, поэтому такой сложный процесс, как использование материнского капитала для погашения ипотеки, ВТБ первым и до сих пор единственным из банков перевел в онлайн», — прокомментировал ситуацию Андрей Осипов, руководитель департамента розничных продуктов и сегментов ВТБ.

По его словам, сегодня в ВТБ уже треть клиентов, желающих распорядиться материнским капиталом в пользу ипотеки, оформляют документы в несколько кликов в ВТБ Онлайн. «ВТБ — один из лидеров рынка ипотечного кредитования, поэтому мы рассчитываем, что доля семей, использующих цифровой способ внесения средств маткапитала, будет расти. Параллельно в рамках цифровизации своих услуг мы упрощаем доступ к другим государственным сервисам и в 2022 году планируем также одними из первых предложить клиентам доступ к „социальному казначейству“ через ВТБ Онлайн», — добавил Андрей Осипов.

«ВТБ — один из лидеров рынка ипотечного кредитования, поэтому мы рассчитываем, что доля семей, использующих цифровой способ внесения средств маткапитала, будет расти. Параллельно в рамках цифровизации своих услуг мы упрощаем доступ к другим государственным сервисам и в 2022 году планируем также одними из первых предложить клиентам доступ к „социальному казначейству“ через ВТБ Онлайн», — добавил Андрей Осипов.

Клиенты ВТБ получили возможность подавать заявление на распоряжение материнскими выплатами в пользу ипотеки в июне этого года. Сервис позволяет оформить заявление в несколько кликов и уменьшить срок зачисления средств до двух недель благодаря системе межведомственного электронного взаимодействия. Сейчас он доступен как в личном кабинете интернет-банка, так и в мобильном приложении ВТБ Онлайн для пользователей устройств на базе Android и iOS. Предварительно заполненное заявление на погашение части ипотеки за счет материнского капитала клиент подтверждает в разделе «Государственные услуги». После этого банк направляет его в электронном виде в Пенсионный фонд РФ.

После этого банк направляет его в электронном виде в Пенсионный фонд РФ.

Ипотечная помощь | Федеральное агентство жилищного финансирования

FHFA внимательно следит за влиянием чрезвычайной ситуации в стране, связанной с коронавирусом, на рынок жилищного финансирования и продолжает обновлять политику и рекомендации, чтобы гарантировать, что его регулируемые организации — Fannie Mae, Freddie Mac (предприятия) и Федеральные банки жилищного кредита (FHLBanks) — выполняя свою миссию по обеспечению ликвидности рынка в это трудное время. Ниже мы собрали ресурсы и информацию, включая последние действия FHFA, которые служат руководством для кредиторов, сервисных служб и других лиц, которые непосредственно помогают домовладельцам и арендаторам, пострадавшим от COVID-19.

| |||

FHFA призывает всех, кто сталкивается с экономическими трудностями в результате COVID-19, немедленно связаться со своим арендодателем или ипотечным сервисным центром (компанией, в которую они направляют свои ипотечные платежи), чтобы узнать, имеют ли они право на льготу по оплате.

FHFA призывает всех, кто сталкивается с экономическими трудностями в результате COVID-19, немедленно связаться со своим арендодателем или ипотечным сервисным центром (компанией, в которую они направляют свои ипотечные платежи), чтобы узнать, имеют ли они право на льготу по оплате. Новые ресурсы для арендаторов и арендодателей

Арендаторы и арендодатели, которые не знают, куда обратиться, могут воспользоваться новым веб-сайтом Бюро финансовой защиты прав потребителей. Этот веб-сайт позволяет легко найти поставщика услуг по аренде в вашем районе. Перейти к:

Consumerfinance.gov/renthelp

Этот веб-сайт позволяет легко найти поставщика услуг по аренде в вашем районе. Перейти к:

Consumerfinance.gov/renthelp

Помощь домовладельцам

Свяжитесь со своим ипотечным сервисным центром (компанией, которой вы отправляете ежемесячные платежи) как можно скорее, чтобы сообщить им о ваших текущих обстоятельствах. Телефонный номер и почтовый адрес вашего ипотечного специалиста должны быть указаны в ежемесячной выписке по ипотечному кредиту.

Если у вас возникнут проблемы с наверстать упущенное в конце периода временной помощи, может быть доступна дополнительная помощь. Вы не обязаны погашать пропущенные платежи сразу.

- Если вы не можете погасить все пропущенные платежи сразу и можете позволить себе платить более высокий ежемесячный платеж по ипотечному кредиту в течение определенного периода времени, вы можете иметь право на план погашения, который позволяет вам погасить просроченные суммы в течение периода времени время.

- Если вы можете позволить себе возобновить ежемесячный платеж по ипотечному кредиту, вы можете иметь право на отсрочку платежа, которая переводит ваши пропущенные платежи по ипотечному кредиту и превращает их в платеж, причитающийся при продаже, рефинансировании дома или окончании кредита.

- Если у вас устойчивое снижение дохода и вы не можете позволить себе регулярный ежемесячный платеж по ипотечному кредиту, вы можете иметь право на модификацию кредита, которая изменяет условия вашего кредита, чтобы сделать платеж доступным.

Специалисты по обслуживанию свяжутся с вами примерно за 30 дней до истечения срока действия вашего плана воздержания, чтобы определить, какая программа помощи лучше всего подходит для вас в это время. Поговорите со своим обслуживающим персоналом, чтобы определить, на какой вариант вы имеете право.

Помощь арендаторам

Арендаторы, проживающие в собственности, финансируемой Fannie Mae или Freddie Mac (используйте инструменты «поиска кредита» для Fannie Mae

здесь или Фредди Мак

здесь, чтобы узнать) подпадают под временный мораторий на выселение. Арендаторы по-прежнему должны платить арендную плату в течение периода моратория на выселение, если они могут. Те, кто испытывает финансовые трудности, должны обратиться к своему арендодателю, чтобы обсудить свою ситуацию и возможные решения.

Арендаторы по-прежнему должны платить арендную плату в течение периода моратория на выселение, если они могут. Те, кто испытывает финансовые трудности, должны обратиться к своему арендодателю, чтобы обсудить свою ситуацию и возможные решения.

У вас также есть доступ к их соответствующим сетям реагирования на стихийные бедствия. Эти сети предлагают поддержку со стороны одобренных HUD консультантов по вопросам жилья, например, индивидуальную оценку восстановления и план действий, финансовый коучинг и составление бюджета, а также постоянные проверки. Свяжитесь с вашим управляющим недвижимостью, чтобы узнать, имеете ли вы право. Телефон горячей линии для арендаторов Fannie Mae — 1-877-542-9723, а номер горячей линии для арендаторов Freddie Mac — 1-800-404-3097.

Узнать больше

См.

Часто задаваемые вопросы о вариантах помощи Enterprise для домовладельцев и арендаторов, пострадавших от COVID-19 или

Информация для арендаторов арендуемой недвижимости с ипотечным кредитом Fannie Mae или Freddie Mac.

Остерегайтесь мошенников

Во время кризиса возрастает риск мошенничества и мошенничества. Защитите себя, задавая вопросы, читая предоставленные вам материалы и избегая любых предложений, требующих предоплаты наличными. Если вы считаете, что могли стать жертвой мошенничества и ваши проблемы с Fannie Mae, Freddie Mac или Федеральным банком жилищного кредита связаны с мошенничеством, обратитесь в Управление генерального инспектора FHFA (FHFA OIG) по телефону 800-793-7724 или посетите веб-сайт FHFA OIG. |

Посмотреть Советы и ресурсы по предотвращению мошенничества, связанные с коронавирусом, для заемщиков, арендаторов и ипотечной индустрии для получения дополнительной информации.

Промышленные ресурсы

Объявления FHFA

FHFA продлевает срок действия многоквартирных домов в связи с COVID-19 (24 сентября 2021 г. )

)

FHFA призывает арендодателей собственности, поддерживаемой предприятиями, подавать заявки на экстренную помощь в аренде перед выселением жильцов (30 7/2021) )

Секретари Министерства сельского хозяйства США, HUD, VA, Казначейства и исполняющий обязанности директора FHFA выпустили совместное заявление о действиях агентства по предотвращению выселений (30.07.2021)

FHFA продлевает мораторий на выселение в связи с COVID-19 REO До 30 сентября 2021 г. (30 июля 2021 г.) Расширение использования снижения процентной ставки, чтобы помочь заемщикам, испытывающим трудности из-за Covid-19, сократить ежемесячный платеж по ипотеке (30.06.2021) )

FHFA продлевает мораторий на отчуждение права выкупа и REO на выселение в связи с COVID-19 (24.06.2021)

FHFA продлевает срок действия многоквартирных домов в связи с COVID-19 через S 30 сентября 2021 г. (03.06.2021)

FHFA объявляет о продлении гибких кредитных обязательств, связанных с COVID (21.04.2021)

FHFA, расширяет гибкие кредитные обязательства, связанные с COVID (11. 03.2021) 19 Многосемейный отказ до 30 июня 2021 г. (04.03.2021)

03.2021) 19 Многосемейный отказ до 30 июня 2021 г. (04.03.2021)

FHFA продлевает период воздержания от COVID-19, а также моратории на отчуждение права выкупа и выселение (25.02.2021)

FHFA дополнительно продлевает гибкие кредитные обязательства, связанные с COVID (10.02.2021) 2021)

FHFA продлевает моратории на отчуждение и выселение из-под залога и период воздержания от COVID (09.02.2021)

FHFA продлевает мораторий на отчуждение и выселение из-под залога (19.01.2021)

FHFA дополнительно продлевает гибкие кредитные обязательства, связанные с COVID (14.01.2021) 2021)

FHFA продлевает срок действия многоквартирных домов в связи с COVID-19 до 31 марта 2021 г. (23.12.2020) FHFA дополнительно продлевает гибкие условия кредитования, связанные с COVID (10.12.2020) 2020)

FHFA дополнительно расширяет гибкие кредитные обязательства, связанные с COVID (13.11.2020)

Temporar y Продлена политика, разрешающая покупку соответствующих кредитов с отсрочкой платежа (12. 11.2020)

11.2020)

Временная политика, разрешающая покупку соответствующих кредитов с отсрочкой продления (21.10.2020)

FHFA дополнительно расширяет гибкие возможности кредитования, связанные с COVID (19/10/ 2020)

FHFA расширяет возможности выдачи кредитов на покупку в условиях воздержания и гибкости обработки кредитов, связанных с COVID (24 сентября 2020 г.)

FHFA продлевает срок погашения кредитов на покупку и гибкие возможности обработки кредитов, связанные с COVID (26 августа 2020 г.) Приостановка выселения и защита арендаторов (06.08.2020)

Обязанность внести коррективы в связи с пандемией COVID-19 (22.07.2020)

FHFA расширяет гибкие возможности обработки кредитов, связанных с COVID, для клиентов Fannie Mae и Freddie Mac до августа (09.07.2020)

FHFA обеспечивает защиту арендаторов (29.06.2020)

FHFA продлевает мораторий на отчуждение права выкупа и выселение; Мораторий распространяется на ипотечные кредиты, обеспеченные предприятиями (17. 06.2020)

06.2020)

FHFA делает переведенные ресурсы COVID-19 доступными на шести языках; Доступны переводы сценариев обслуживания COVID-19 и приложений для ипотечной помощи (16.06.2020)

FHFA продлевает гибкие возможности обработки кредитов, связанные с COVID, для клиентов Fannie Mae и Freddie Mac до июля (11.06.2020)

FHFA объявляет о праве на рефинансирование и покупку жилья для заемщиков, находящихся в ожидании (19.05.2020)

FHFA продлевает срок обращения взыскания и выселения Мораторий; Мораторий распространяется на ипотечные кредиты, обеспеченные предприятиями (14 мая 2020 г.)

Предприятия предлагают отсрочку платежа в качестве нового варианта погашения для домовладельцев в планах смягчения последствий COVID-19 (13 мая 2020 г.)

CFPB, FHFA и HUD запускают совместную ипотеку и веб-сайт жилищной помощи для американцев, пострадавших от COVID-19 (12.05.2020)

FHFA расширяет возможности обработки кредитов для клиентов Fannie Mae и Freddie Mac (5/5/2020)

FHFA объявляет об инструментах, помогающих арендаторам узнать, есть ли они защищены от выселения (04. 05.2020)

05.2020)

«Единовременная выплата по истечении срока воздержания не требуется», — говорится в сообщении FHFA в Калабрии (27.04.2020)

FHFA поддерживает малый бизнес, разрешая федеральным банкам жилищного кредитования принимать программу защиты зарплаты Займы в качестве залога (23 апреля 2020 г.)

FHFA объявляет, что предприятия будут приобретать соответствующие кредиты в качестве воздержания, чтобы продолжать кредитование (22 апреля 2020 г.)

FHFA и CFPB объявляют о Программе защиты заемщиков (15 апреля 2020 г.)

Подготовленные комментарии доктораМарк А. Калабрия, директор FHFA, на собрании руководителей Совета по надзору за финансовой стабильностью (FSOC) (26 марта 2020 г.)

FHFA принимает меры по предоставлению льгот в отношении приостановки выселения для арендаторов многоквартирных домов (23 марта 2020 г.)

FHFA Directs Enterprises предоставить гибкие возможности для оценки и проверки занятости (23 марта 2020 г.)

FHFA уполномочивает предприятия поддерживать дополнительную ликвидность на вторичном ипотечном рынке (23 марта 2020 г. )

)

FHFA приостанавливает лишение права выкупа и выселения для предприятий во время чрезвычайного положения в стране (3 /18/2020)

Заявление директора FHFA Марка Калабрии о коронавирусе (10 марта 2020 г.)

Корпоративные ресурсы

Чтобы ознакомиться со списком ресурсов, доступных для домовладельцев и арендаторов, кредиторов/обслуживающих организаций, работающих на одну и несколько семей, а также с последними объявлениями Enterprise, посетите веб-сайт Фанни Мэй и Сайты Фредди Мак.

Ресурсы для членов Федерального банка жилищного кредита

См. ссылки ниже для объявлений и ресурсов от FHLBanks:

Последние новости

Видео:

Директор FHFA обсуждает терпимость (06.04.2020)

DS5: Inside the Industry

Видео:

Президент Трамп, руководители штатов принимают меры для защиты домовладельцев в условиях пандемии COVID-19 (04. 04.2020)

04.2020)

Fox Business

Видео:

Главный регулирующий орган говорит, что спасение ипотечных кредитов осуществляется «по системе чести», и умоляет заемщиков быть честными (01.04.2020)

CNBC

Видео:

Арендодатели и арендаторы сталкиваются с финансовыми трудностями из-за коронавируса (31 марта 2020 г.)

Yahoo! Финансы

Нет денег на аренду или ипотеку? Вот что делать.(28.03.2020)

The Washington Post

Видео:

Калабрия FHFA не видит вируса, поражающего Фанни и Фредди, выход из консерватории (25 марта 2020 г.)

Bloomberg

США приостанавливают выплаты по ипотечным кредитам. Что это обозначает? (22.03.2020)

NPR

Главный ипотечный регулятор работает над планом на случай потенциального всплеска просроченной задолженности из-за коронавируса (17 марта 2020 г.)

CNBC

Другие государственные ресурсы

Департамент жилищного строительства и городского развития

Для получения дополнительной информации о вашей ипотеке, застрахованной FHA, обращайтесь в Национальный сервисный центр по телефону 877-622-8525. По другим вопросам обращайтесь в Ресурсный центр FHA по телефону 800-CALL-FHA (5342). Список консультантов по жилищным вопросам, одобренных HUD, можно найти по адресу:

www.hud.gov или позвоните по телефону 800-569-4287.

По другим вопросам обращайтесь в Ресурсный центр FHA по телефону 800-CALL-FHA (5342). Список консультантов по жилищным вопросам, одобренных HUD, можно найти по адресу:

www.hud.gov или позвоните по телефону 800-569-4287.

Департамент по делам ветеранов

Ветераны, у которых есть вопросы относительно их ипотечных кредитов, должны позвонить по бесплатному номеру программы жилищного кредита VA, 877-827-3702, чтобы поговорить со специалистом по кредитам.

Ветераны, чьи дома когда-либо были перестроены за счет средств гранта VA Special Adapted Housing, также должны связаться с VA по телефону 877-827-3702, чтобы поговорить с нашими сотрудниками.

Бюро защиты финансов потребителей

Бюро защиты финансов потребителей (CFPB) стремится предоставлять потребителям актуальную информацию и ресурсы для защиты и управления своими финансами в это трудное время по мере развития ситуации. Посмотреть

Руководство CFPB по вариантам помощи при ипотеке в связи с коронавирусом или посетите

Consumerfinance. gov/coronavirus.

gov/coronavirus.

В течение этого временного периода: Если у вас возникнут проблемы с наверстать упущенное в конце периода временной помощи, может быть доступна дополнительная помощь.Вы можете работать со своим обслуживающим персоналом, чтобы возобновить выплату по ипотеке, аналогичную той, которую вы платили до стихийного бедствия. Свяжитесь со своим ипотечным сервисным центром (компанией, которой вы отправляете ежемесячные платежи) как можно скорее, чтобы сообщить им о ваших текущих обстоятельствах. Телефонный номер и почтовый адрес вашего ипотечного специалиста должны быть указаны в ежемесячной выписке по ипотечному кредиту.Вы также можете найти его на веб-сайте Ассоциации ипотечных банкиров по адресу

www.mba.org/news-research-and-resources/hurricane-relief Если вам трудно связаться со своим специалистом по обслуживанию ипотечных кредитов, обратитесь на горячую линию Homeowner’s HOPE™ по телефону 1-888-995-HOPE (4673) для получения помощи и БЕСПЛАТНОЙ конфиденциальной поддержки от одобренного HUD консультанта по жилищным вопросам. Остерегайтесь мошенников Во время кризиса возрастает риск мошенничества и мошенничества. Полезные ресурсы: Фанни Мэй Проверьте, владеет ли ваша ссуда Fannie Mae, по адресу:

www.KnowYourOptions.com/loanlookup Дополнительная помощь? Позвоните по телефону 1-800-2FANNIE (1-800-232-6643) или перейдите по адресу:

www.KnowYourOptions.com/relief Отсрочка платежа Fannie Mae в связи со стихийным бедствием (LL-2020-11) (15.07.2020) Fannie Mae Продление приостановки продажи права выкупа в Пуэрто-Рико и на Виргинских островах США (LL-2018-01) (07.03.2018) Фредди Мак Проверьте, владеет ли Freddie Mac вашим кредитом, по адресу:

www. Дополнительная помощь? Позвоните по номеру 1-800-373-3343 и выберите вариант № 2 или перейдите по ссылке:

http://myhome.freddiemac.com/own/getting-help-disaster.html Отсрочка платежа Freddie Mac в случае стихийного бедствия (бюллетень 2020–28) (15 июля 2020 г.) Freddie Mac Продление приостановки продажи права выкупа в Пуэрто-Рико и на Виргинских островах США (бюллетень 2018-04) (07.03.2018) Департамент жилищного строительства и городского развития Для получения дополнительной информации о вашей ипотеке, застрахованной FHA, обратитесь в Национальный сервисный центр по телефону 877-622-8525. Департамент по делам ветеранов Ветераны, у которых есть вопросы относительно их ипотечных кредитов, должны связаться с программой ипотечного кредита VA по бесплатному номеру, 877-827-3702, чтобы поговорить со специалистом по кредитам. Ветераны, чьи дома когда-либо были перестроены за счет средств гранта VA Special Adapted Housing, также должны связаться с VA по телефону 877-827-3702, чтобы поговорить с нашими сотрудниками. В зависимости от ситуации могут быть доступны дополнительные грантовые средства для ремонта дома, пострадавшего от стихийного бедствия. Более подробную информацию о стихийных бедствиях можно найти по адресу: Федеральное агентство по чрезвычайным ситуациям (FEMA) предлагает помощь и информацию о том, как справиться со стихийным бедствием, на своем веб-сайте по адресу

www.fema.gov. Посетите их веб-сайт, чтобы найти информацию, относящуюся к ураганам Харви, Ирма и Мария, по адресу

www.fema.gov/hurricane-harvey,

www.fema.gov/hurricane-irma и

www.fema.gov/ураган-мария. Чтобы найти федеральные, государственные и местные ресурсы и помощь, вы также можете перейти на

www.disasterassistance.gov. Другие полезные ресурсы, например, как найти помощь и приюты, также можно найти на

веб-сайт Американского Красного Креста по адресу www.redcross.org/get-help. Ресурсы для членов Федерального банка жилищного кредита Федеральный банк жилищного кредитования Даллас Программы помощи пострадавшим от урагана Харви для членов и жилищных товариществ Если вы впервые покупаете жилье, то этот процесс может показаться вам слишком сложным. Процесс подачи заявки на ипотеку очень важен, и небольшая подготовка может сделать его менее напряженным. Ключевым моментом является организация и оформление документов на ранней стадии, чтобы обеспечить плавное закрытие кредита. Ипотечный кредитор захочет убедиться, что у вас есть постоянный источник дохода и возможность производить ежемесячные платежи. Вот чего ожидать: Включить все страницы и расписания. Кредитору не нужны копии ваших государственных деклараций. Фиксированная задолженность: Платежи и остатки по кредитным картам, ипотечным кредитам, кредитным линиям под залог жилья, непогашенным студенческим кредитам, автокредитам, алиментам, алиментам или любым другим обязательствам с фиксированной задолженностью. Эту информацию можно найти в декларациях по подоходному налогу за последние два года, подтверждающих доход от аренды.Предоставление аренды, если это возможно. Брокерские отчеты: Предоставить документы за последние два года. Доход от процентов и дивидендов по таблице B (самый последний отчет, чтобы убедиться, что базовые депозиты все еще существуют и приносят доход на том же уровне). Оставаться на шаг впереди может быть одним из простых способов снизить напряженность при работе над ипотечным процессом. Если вы подготовитесь заранее, у вас будет больше времени для сбора документов, которые могут отсутствовать или которые будет сложнее отследить. Специализированная группа по оказанию помощи в оплате ипотечных кредитов в регионах готова помочь вам. Мы хотим оставить вас в вашем доме. ДЛЯ ОБЛЕГЧЕНИЯ ИПОТЕЧНЫХ ПЛАТЕЖЕЙ, СВЯЗАННЫХ С COVID-19, звоните по телефону 1-800-748-9498. Мы можем помочь определить, какое решение лучше всего подходит в трудные времена, будь то временные или долгосрочные обстоятельства.Пожалуйста, позвоните нам по номеру по телефону 1-800-748-9498, с понедельника по четверг с 7:30 до 20:00, в пятницу с 7:30 до 18:00. и суббота с 8:00 до 12:00. КТ. Если вашей целью является сохранение вашего дома или, возможно, ваши обстоятельства носят временный характер, варианты помощи в оплате ипотечного кредита могут включать: Если вы не заинтересованы в сохранении права собственности на недвижимость и нуждаетесь в облегчении долгового бремени, ваши варианты могут включать: Если вы хотите начать прямо сейчас, заполните заявку на получение ипотечной помощи. Форма поможет нам определить наилучший вариант для вашей ситуации. ( ПРИМЕЧАНИЕ: Заявка на получение ипотечной помощи не требуется, если вы заинтересованы во временной отсрочке в связи с пандемией COVID-19. Вместо этого позвоните по телефону 1-800-748-9498. ) После заполнения формы , вы можете отправить его нам одним из следующих способов. Представитель региона свяжется с вами примерно в течение трех-пяти дней. Почта: P.O. Box 18001 Факс: 1-800-256-7200 Загрузить в: Центр документов в MyMortgage Если у вас есть опасения по поводу оценки ваших альтернативных вариантов лишения права выкупа, пожалуйста, свяжитесь с нашим подразделением рассмотрения эскалации по телефону 1-800-986-2462. Дополнительные ресурсы Чтобы получить помощь в изучении вариантов, Департамент жилищного строительства и городского развития предоставляет контактную информацию консультантов по жилищным вопросам на сайте portal.hud.gov или по телефону 1-800-569-4287. Кроме того, эту информацию можно найти, обратившись в Бюро финансовой защиты прав потребителей.NeighborWorks® предоставляет решения по обращению взыскания через Интернет или по телефону 1-888-995-4673 для получения дополнительной информации. Кроме того, «Знай свои варианты» — еще один источник информации. Для получения помощи на предпочитаемом вами языке информацию о бесплатных услугах устного перевода можно найти на сайте Interpretive Services | Федеральное агентство жилищного финансирования (fffa. Вы также можете подать заявление в Фонд помощи домовладельцам Министерства финансов (HAF), который находится в ведении правительств или агентств штатов.Дополнительную информацию о фонде HAF можно получить в Национальном совете государственного жилищного управления в Фонде помощи домовладельцам — NCSHA. Эти документы помогают нам понять ваше финансовое положение и причины ваших трудностей. Вам не нужно будет предоставлять их все — ваш специалист по консервации дома сообщит вам, какие из них необходимы в вашей ситуации. Письмо о трудностях (Письмо о затруднениях) Заявление на получение ипотечной помощи (PDF) Заявление на получение ипотечной помощи с указанием расходов и долга (PDF) Заявление о безработице Эти документы говорят нам об источниках вашего дохода. Вам не нужно будет предоставлять их все — ваш специалист по консервации дома сообщит вам, какие из них необходимы в вашей ситуации. Документы, подтверждающие доход, относящиеся к IRS 1099 (Форма IRS 1099) Отчеты о распределении Федеральная налоговая декларация (1040/1040EZ) Форма IRS 4506-C и форма согласия заемщика W-2 W-8 (Форма IRS W-8) Финансовые отчеты (отчеты о прибылях и убытках) Договор аренды или аренды Платежная квитанция Доход от аренды Письма о пособиях Аннулированные чеки Поддержка детей Письмо о взносе (финансовый взнос, не являющийся заемщиком) Договор о приемной семье Подарочные средства (Подарочное письмо) Опекунство (Договор опекуна) Эти документы помогают проверить ваши активы и обязательства и дают нам представление о вашем финансовом положении. Банковские выписки/отчеты об активах Купчая (договор купли-продажи) (договор передачи) Декрет о разводе Бытовые расходы и долги Отчет о выплатах Отчет о налоге на имущество Перечень недвижимости (Перечень недвижимости) (REO) (Перечень принадлежащей недвижимости) Соглашение о раздельном проживании Трастовое соглашение Эти документы позволяют подтвердить вашу личность и дать разрешение на определенные действия. Форма согласия адвоката Сертификат/проверка заемщика Запрос на ограничение домашнего капитала Идентификация личности Доверенность Доверенность Аффидевит Подтверждение занятости Авторизация третьей стороны Заявление о безработице Здесь представлены все документы, которые могут понадобиться в процессе подачи заявления на помощь домовладельцу.Вам не нужно отправлять их все — ваш специалист по сохранению дома сообщит вам, какие из них необходимы в вашей ситуации. 1099 (форма IRS 1099) Форма согласия адвоката Банковские выписки/отчеты об активах Письма о льготах Купчая (договор купли-продажи) (договор передачи) Сертификат/проверка заемщика Аннулированные чеки Алименты на ребенка Письмо о взносе (финансовый взнос, не являющийся заемщиком) Отчеты о распределении Декрет о разводе Федеральная налоговая декларация (1040/1040EZ) Финансовые отчеты (отчеты о прибылях и убытках) Договор о приемной семье Подарочные средства (Подарочное письмо) Опекунство (Договор опекуна) Письмо о трудностях (Письмо о затруднениях) Запрос на ограничение домашнего капитала Бытовые расходы и долги Форма IRS 4506-C и форма согласия заемщика Договор аренды или аренды Заявление на получение ипотечной помощи Заявление на получение ипотечной помощи с указанием расходов и долга (PDF) Отчет о выплатах Платежная квитанция Личный идентификатор Доверенность Доверенность Аффидевит Подтверждение проживания Отчет о налоге на имущество Перечень недвижимости (Перечень недвижимости) (REO) (Перечень недвижимости, находящейся в собственности) Доход от аренды Соглашение о раздельном проживании Авторизация третьей стороны Трастовое соглашение Заявление о безработице W-2 W-8 (Форма IRS W-8) Пандемия COVID-19 привела к тому, что многие американцы столкнулись с сокращением доходов или безработицей.Федеральные агентства и спонсируемые государством предприятия, или GSE, которые покупают и страхуют ипотечные кредиты, вмешались, чтобы предоставить пострадавшим домовладельцам варианты облегчения ипотечного кредита. Некоторые кредиторы и правительства штатов также предприняли независимые действия по облегчению ипотечных кредитов домовладельцам. Если вы беспокоитесь о выплате ипотечного кредита или возмещении отсрочки, вам могут помочь приведенные ниже программы облегчения ипотечного кредита. Обратите внимание, что первоначальный крайний срок подачи заявок на определенные виды помощи был сентябрь.30, 2021. Для получения более подробной информации ознакомьтесь с вариантами, доступными для вашего типа кредита, и обратитесь к своему кредитору.

Дата последнего обновления: 13 октября 2021 г. Федеральное агентство жилищного финансирования

У Fannie Mae и Freddie Mac есть программы помощи заемщикам, пострадавшим от стихийных бедствий.Если стихийное бедствие повлияет на вашу способность платить по ипотечному кредиту, а ваш кредит принадлежит Fannie Mae или Freddie Mac, вы можете иметь право отсрочить ежемесячные платежи по ипотечному кредиту на определенный период времени. Или, если вам нужна дополнительная помощь, вы можете обсудить со своим обслуживающим персоналом другие варианты предотвращения потери права выкупа, чтобы сохранить ваш дом.

Или, если вам нужна дополнительная помощь, вы можете обсудить со своим обслуживающим персоналом другие варианты предотвращения потери права выкупа, чтобы сохранить ваш дом. Защитите себя, задавая вопросы, читая предоставленные вам материалы и избегая любых предложений, требующих предоплаты наличными. Если вы считаете, что стали жертвой мошенничества, обратитесь на горячую линию Министерства юстиции США по борьбе с мошенничеством при стихийных бедствиях по телефону 866-720-5721.

Защитите себя, задавая вопросы, читая предоставленные вам материалы и избегая любых предложений, требующих предоплаты наличными. Если вы считаете, что стали жертвой мошенничества, обратитесь на горячую линию Министерства юстиции США по борьбе с мошенничеством при стихийных бедствиях по телефону 866-720-5721. freddiemac.com/mymortgage

freddiemac.com/mymortgage

По другим вопросам обращайтесь в Ресурсный центр FHA по телефону 800-CALL-FHA (5342). Список консультантов по жилищным вопросам, одобренных HUD, можно найти по адресу:

www.hud.gov или позвоните по телефону 800-569-4287.

По другим вопросам обращайтесь в Ресурсный центр FHA по телефону 800-CALL-FHA (5342). Список консультантов по жилищным вопросам, одобренных HUD, можно найти по адресу:

www.hud.gov или позвоните по телефону 800-569-4287.

https://www. benefits.va.gov/homeloans/documents/docs/va_policy_regarding_natural_disasters.pdf

benefits.va.gov/homeloans/documents/docs/va_policy_regarding_natural_disasters.pdf Другие ресурсы:

Что вам понадобится для заявки на ипотеку | Жилищное кредитование

Эта серия видеороликов, представленная Chase Home Lending , превращает соответствующий опыт в советы и инструменты, которые помогут вам на каждом этапе вашего пути к покупке жилья.

Эта серия видеороликов, представленная Chase Home Lending , превращает соответствующий опыт в советы и инструменты, которые помогут вам на каждом этапе вашего пути к покупке жилья. Используйте этот контрольный список, чтобы собрать необходимые документы, которые могут помочь ускорить процесс.

Проверка дохода

Заявители, работающие не по найму

Текущий баланс

Повторяющиеся долги

Активы

Доход от аренды имущества

Дивиденды

Помощь в оплате ипотечного кредита | Изменение ипотечного кредита | Регионы

.

.

Это позволяет вам продать свой дом по цене ниже непогашенного остатка кредита и может погасить ваш долг (хотя и не всегда).

Это позволяет вам продать свой дом по цене ниже непогашенного остатка кредита и может погасить ваш долг (хотя и не всегда).

Hattiesburg, MS 39404-8001 Любые проблемы будут рассмотрены нашими специалистами, , которые подтвердят ваш запрос в письменной форме по электронной почте, факсу или обычной почте в течение 72 часов. Мы приложим все усилия, чтобы решить ваши вопросы и/или проблемы в течение 15 дней с даты получения. gov)

gov) Документы помощи домовладельцу | Уэллс Фарго

Объясните в письме, почему у вас возникли проблемы с оплатой ипотечного кредита.

Используйте этот документ, если вы подаете заявку на ипотечную помощь, чтобы предоставить подробную информацию о себе, созаемщиках, предыдущих заявках на изменение кредита, имуществе и ваших трудностях.

Объясняет причины ваших трудностей и проверяет информацию о вас, созаемщиках, предыдущих заявлениях на изменение кредита, имуществе и других заявлениях на изменение кредита, которые вы подали.Он также включает в себя форму для перечисления ваших расходов и долгов.

Используйте эту форму, чтобы предоставить информацию о том, когда вы стали безработным и активно ли вы ищете работу.

Предоставьте эту форму, чтобы показать свой доход от инвестиций, возврат налогов, пенсионный доход и другие источники.

Предоставьте эти документы, чтобы показать доход, который вы получаете от 401 (k), IRA, аннуитета, участия в прибылях, пенсии, плана по нетрудоспособности, траста или другого пенсионного плана.

Предоставьте полную декларацию о федеральном подоходном налоге, включая все формы и таблицы, чтобы показать ваш доход из всех источников.

Предоставьте эти формы, чтобы разрешить Wells Fargo запросить информацию о вашей налоговой декларации, а также разрешить нам получать, использовать и передавать эту информацию.

Подтвердите этим документом выплаченную заработную плату и налоги, удержанные вашим работодателем.

Заполните эту форму, если вы являетесь иностранцем-нерезидентом и имеете право на определенные льготы по удержанию налога.

Доход от занятости или инвестиций

Подайте банковские и налоговые отчеты, чтобы показать доход от самозанятости.

Предоставьте этот документ, чтобы показать доход, который вы получаете от собственности.

Подтвердите свой доход от работы с помощью последних платежных квитанций.

Отправьте банковские выписки или налоговые декларации, чтобы показать доход, который вы получаете от аренды недвижимости.

Доходы или расходы, связанные с источниками, отличными от занятости или инвестиций

Подайте справку об алиментах, страховании по инвалидности, социальном обеспечении или пособии по безработице, чтобы подтвердить доход из других источников, помимо занятости или инвестиций.

Отправьте копии погашенных чеков, чтобы показать расходы, которые вы заплатили.

Предоставьте банковские или налоговые выписки, чтобы показать выплаты алиментов.

Предоставьте письмо от любого, кто живет в вашем доме, чтобы показать вклад этого человека в его содержание.

Подтвердите финансовые договоренности о приемной семье с этим документом.

Объясните в письме источник средств, которые вы получаете в качестве подарков.

Предоставьте это согласие, чтобы показать, что у вас есть законные полномочия действовать от имени другого лица. Вам не нужно будет предоставлять все перечисленные здесь документы — ваш специалист по консервации дома сообщит вам, какие из них необходимы в вашей ситуации.

Вам не нужно будет предоставлять все перечисленные здесь документы — ваш специалист по консервации дома сообщит вам, какие из них необходимы в вашей ситуации.

Предоставляйте личные банковские и брокерские выписки, чтобы показать остатки на банковских и инвестиционных счетах.

Предоставьте этот документ, чтобы показать цену продажи личного имущества, кроме недвижимости.

Отправьте этот документ, чтобы показать свои обязательства по соглашению о разводе по выплате ипотечных кредитов и других долгов, а также различные соглашения о доходах.

Отправьте этот документ, чтобы показать свои ежемесячные расходы на домашнее хозяйство и непогашенные долги.

Отправьте это заявление, чтобы показать, сколько основного долга, процентов и прочих сборов необходимо для погашения непогашенного остатка по ипотечному кредиту.

Отправьте этот документ, чтобы показать налоговые начисления, освобождения, скидки и любые налоговые льготы, которые у вас есть на вашу собственность.

Отправьте эту форму, чтобы показать доход и долги, связанные с недвижимостью, которой вы владеете.

Отправьте это соглашение, чтобы показать, сколько вы должны заплатить по различным долгам, включая ипотечные кредиты, и доход, который вы получаете в рамках разделения.

Предоставьте этот документ в качестве доказательства активов траста, которые могут быть использованы для выплаты ипотечных кредитов. Вам не нужно будет предоставлять все перечисленные здесь документы — ваш специалист по консервации дома сообщит вам, какие из них необходимы в вашей ситуации.

Вам не нужно будет предоставлять все перечисленные здесь документы — ваш специалист по консервации дома сообщит вам, какие из них необходимы в вашей ситуации.

Адвокаты должны использовать эту форму, чтобы сообщить нам, как мы можем общаться с клиентами во время банкротства, посредничества или судебного разбирательства.

Используйте эту форму, чтобы подтвердить, что вся информация, которую вы предоставили в своем заявлении, является достоверной и правильной

Используйте эту форму, чтобы дать Wells Fargo разрешение на ограничение будущих авансов с вашего счета собственного капитала.

Подтвердите свою идентификацию с помощью удостоверения личности с фотографией государственного образца.

Уполномочивайте кого-либо действовать от вашего имени в личных делах, бизнесе или других юридических вопросах с помощью доверенности (POA).

Заполните эту форму, чтобы уполномочить кого-либо действовать от вашего имени в личных делах, бизнесе или других юридических вопросах с помощью доверенности (POA).

Предоставьте эти документы, подтверждающие, что вы проживаете в своем доме.

Заполните эту форму, чтобы разрешить нам поговорить с кем-то еще о вашей заявке на получение кредита и вашей личной информации, связанной с заявкой на получение кредита.

Используйте эту форму, чтобы предоставить информацию о том, когда вы стали безработным и активно ли вы ищете работу.

Предоставьте эту форму, чтобы показать свой доход от инвестиций, возврат налогов, пенсионный доход и другие источники.

Адвокаты должны использовать эту форму, чтобы сообщить нам, как мы можем общаться с клиентами во время банкротства, посредничества или судебного разбирательства.

Предоставляйте личные банковские и брокерские выписки, чтобы показать остатки на банковских и инвестиционных счетах.

Подайте справку об алиментах, страховании по инвалидности, социальном обеспечении или пособии по безработице, чтобы подтвердить доход из источников, отличных от занятости или инвестиций.

Предоставьте этот документ, чтобы показать цену продажи личного имущества, кроме недвижимости.

Используйте эту форму, чтобы подтвердить, что вся информация, которую вы предоставили в своем заявлении, является достоверной и правильной.

Отправьте копии погашенных чеков, чтобы показать расходы, которые вы заплатили.

Предоставьте банковские или налоговые выписки, чтобы показать выплаты алиментов.

Предоставьте письмо от любого, кто живет в вашем доме, чтобы показать вклад этого человека в его содержание.

Предоставьте эти документы, чтобы показать доход, который вы получаете от 401 (k), IRA, аннуитета, участия в прибылях, пенсии, плана по нетрудоспособности, траста или другого пенсионного плана.

Отправьте это, чтобы показать свои обязательства по соглашению о разводе по выплате ипотечных кредитов и других долгов, а также различные соглашения о доходах.

Предоставьте полную декларацию о федеральном подоходном налоге, включая все формы и таблицы, чтобы показать ваш доход из всех источников.

Подайте банковские и налоговые отчеты, чтобы показать доход от самозанятости.

Подтвердите финансовые договоренности о приемной семье с этим документом.

Объясните в письме источник средств, которые вы получаете в качестве подарков.

Предоставьте это согласие, чтобы показать, что у вас есть законные полномочия действовать от имени другого лица.

Объясните в письме, почему у вас возникли проблемы с выплатой ипотеки.

Используйте эту форму, чтобы дать Wells Fargo разрешение на ограничение будущих авансов с вашего счета собственного капитала.

Отправьте этот документ, чтобы показать свои ежемесячные расходы на домашнее хозяйство и непогашенные долги.

Предоставьте эти формы, чтобы разрешить Wells Fargo запросить информацию о вашей налоговой декларации, а также разрешить нам получать, использовать и передавать эту информацию.

Предоставьте этот документ, чтобы показать доход, который вы получаете от собственности.

Используйте этот документ, если вы подаете заявку на ипотечную помощь, чтобы предоставить подробную информацию о себе, созаемщиках, предыдущих заявках на изменение кредита, имуществе и ваших трудностях.

Объясняет причины ваших трудностей и проверяет информацию о вас, созаемщиках, предыдущих заявлениях на изменение кредита, имуществе и других заявлениях на изменение кредита, которые вы подали.Он также включает в себя форму для перечисления ваших расходов и долгов.

Отправьте это заявление, чтобы показать, сколько основного долга, процентов и прочих сборов необходимо для погашения непогашенного остатка по ипотечному кредиту.

Подтвердите свой доход от работы с помощью последних платежных квитанций.

Подтвердите свою идентификацию с помощью удостоверения личности с фотографией государственного образца.

Уполномочьте кого-либо действовать от вашего имени в личных делах, бизнесе или других юридических вопросах с помощью доверенности (POA).

Заполните эту форму, чтобы уполномочить кого-либо действовать от вашего имени в личных делах, бизнесе или других юридических вопросах с помощью доверенности (POA).

Предоставьте эти документы, подтверждающие, что вы проживаете в своем доме .

Отправьте этот документ, чтобы показать налоговые начисления, освобождения, скидки и любые налоговые льготы, которые у вас есть на вашу собственность.

Отправьте эту форму, чтобы показать доход и долги, связанные с недвижимостью, которой вы владеете.

Отправьте банковские выписки или налоговые декларации, чтобы показать доход, который вы получаете от аренды недвижимости.

Отправьте это соглашение, чтобы показать, сколько вы должны заплатить по различным долгам, включая ипотечные кредиты, и доход, который вы получаете в рамках разделения.

Заполните эту форму, чтобы разрешить нам поговорить с кем-то еще о вашей заявке на получение кредита и вашей личной информации, связанной с заявкой на получение кредита.

Предоставьте этот документ в качестве доказательства активов траста, которые могут быть использованы для выплаты ипотечных кредитов.

Используйте эту форму, чтобы предоставить информацию о том, когда вы стали безработным и активно ли вы ищете работу.

Подтвердите этим документом выплаченную заработную плату и налоги, удержанные вашим работодателем.

Заполните эту форму, если вы являетесь иностранцем-нерезидентом и имеете право на определенные льготы по удержанию налога.

COVID-19 Ипотечная помощь для домовладельцев, столкнувшихся с кризисом платежей

Для начала подтвердите свой тип ипотеки

Тип вашей ипотеки может определить, какие виды помощи вам доступны.

Вы можете узнать, принадлежит ли ваша обычная ипотека Freddie Mac или Fannie Mae, используя инструменты поиска кредита на их веб-сайтах.

Чтобы проверить, есть ли у вас кредит FHA, VA или USDA, найдите свои закрывающие документы (печатные или электронные версии) и найдите заключительную информацию.В правом верхнем углу первой страницы этого документа в разделе «Информация о кредите» вы увидите флажки, указывающие тип вашего кредита: обычный, FHA, VA или другой.

Если вы не можете найти этот документ, попробуйте просмотреть ежемесячную выписку по ипотеке или связаться со своим кредитором по номеру телефона, указанному в выписке.

Независимо от типа ипотеки, свяжитесь со своим кредитором, чтобы обсудить варианты помощи. Федеральное правительство призвало всех кредиторов поддержать домовладельцев, нуждающихся в ипотечной помощи из-за трудностей, вызванных пандемией коронавируса.

Как работает отсрочка платежа по ипотеке

Отсрочка платежа — это соглашение с вашим кредитором, которое позволяет вам вносить уменьшенный платеж или не платить в течение установленного периода времени. Проценты начисляются, и пропущенная сумма должна быть выплачена после окончания периода воздержания.

Проценты начисляются, и пропущенная сумма должна быть выплачена после окончания периода воздержания.

В нормальных условиях период воздержания обычно длится около трех месяцев, но домовладельцы, сталкивающиеся с финансовыми проблемами во время этой пандемии, могут пользоваться более длительными периодами.

Прежде чем вы начнете терпеть, убедитесь, что ваш кредитор предлагает условия погашения, которые кажутся разумными.Погашение можно ожидать в виде единовременной суммы в конце периода воздержания, иногда называемого «выплатой в виде шара». Если единовременный платеж кажется нецелесообразным, попробуйте договориться о другом варианте.

Fannie Mae и Freddie Mac, а также FHA, VA и USDA потребовали от кредиторов предлагать варианты, отличные от единовременного погашения, заемщикам, использующим льготы по COVID-19. Агентства и GSE также запретили кредиторам взимать дополнительные сборы, штрафы или проценты во время воздержания сверх того, что обычно начислялось.

Кредиторы не должны сообщать о терпении в бюро кредитных историй.

«Кредитор должен сообщить об этом как о «оплате в соответствии с договоренностью», — говорит Рок Эндрюс, президент Национальной ассоциации ипотечных брокеров. Эндрюс говорит, что после того, как воздержание будет погашено, «теоретически это не должно повлиять на вашу способность рефинансировать или покупать в будущем».

Ботанический совет: если вы уже просрочили платежи, когда просили об отсрочке, эта просрочка может отображаться в вашем кредитном отчете до тех пор, пока вы не оплатите.Это одна из причин, по которой лучше обратиться за ипотечной помощью до того, как вы пропустили платеж.

Если вы не можете возобновить свои обычные ежемесячные платежи в конце периода воздержания, вы можете попросить своего кредитора изменить кредит. Модификация изменяет условия вашей ипотеки, чтобы сделать ваши платежи более доступными.

Ипотечная помощь Freddie Mac и Fannie Mae

Обычные заемщики имеют право на отсрочку погашения до 12 месяцев, о чем кредитные бюро не сообщают. Если по состоянию на 28 февраля 2021 г. вы уже находились в активном воздержании, вы можете запросить дополнительные три месяца воздержания (всего до 15 месяцев).

Если по состоянию на 28 февраля 2021 г. вы уже находились в активном воздержании, вы можете запросить дополнительные три месяца воздержания (всего до 15 месяцев).

Если по истечении срока отсрочки вы можете вернуться к своим обычным платежам по ипотеке, но не можете платить что-либо дополнительно, вы можете иметь право на отсрочку платежа в связи с COVID-19. С этой отсрочкой на сумму отсрочки не будут начисляться проценты, и она не будет выплачиваться до конца ипотеки — будь то когда вы продаете, рефинансируете или выплачиваете кредит.

Даже если вы не имеете права на отсрочку, ваш кредитор не может требовать единовременного погашения и должен работать с вами, чтобы найти другое решение.

Если вы не можете возобновить регулярные платежи по ипотечному кредиту по истечении периода воздержания, у вас есть варианты. Федеральное управление жилищного финансирования, которое контролирует Freddie Mac и Fannie Mae, отговаривает кредиторов от обращения взыскания. Вместо этого вы можете быть оценены для модификации кредита, которая изменяет условия вашей ипотеки.

И Freddie Mac, и Fannie Mae предлагают модификацию Flex. Эта модификация кредита направлена на уменьшение суммы ежемесячного платежа по ипотеке до 20% за счет включения пропущенных или просроченных платежей в общую сумму кредита, продления срока ипотеки и, для некоторых заемщиков, изменения процентной ставки или предоставления вам возможности производить платежи против ниже основной баланс. Модификация Flex также делает ваш кредит актуальным для вашего кредитора и в вашем кредитном отчете — другими словами, вы больше не пропускаете платежи.

Обращение к вашему кредитору напрямую — это первый шаг, который вы должны сделать, чтобы получить отсрочку или рассмотреть вопрос о модификации кредита. Это особенно важно, потому что мораторий GSE на отчуждение и выселение закончился. Вы также можете найти дополнительную информацию на веб-сайтах Freddie Mac или Fannie Mae.

FHA разрешает заемщикам подавать заявки на первоначальную отсрочку от COVID-19 до окончания чрезвычайного положения в связи с COVID-19. Вы можете запросить первые шесть месяцев отсрочки с возможностью продления срока на определенное количество месяцев в зависимости от того, когда вы ввели отсрочку.

Вы можете запросить первые шесть месяцев отсрочки с возможностью продления срока на определенное количество месяцев в зависимости от того, когда вы ввели отсрочку.

Если вы уже находитесь в активном воздержании, которое началось 30 июня 2020 года или ранее, через 12 месяцев вы можете запросить до двух дополнительных трехмесячных продлений, в общей сложности 18 месяцев воздержания.

Если вы находитесь в действующем режиме воздержания от FHA, который начался в период с 1 июля 2020 г. по 30 сентября 2020 г., через 12 месяцев вы можете запросить одно трехмесячное продление, но не более чем на 15 месяцев.

Если вы начали отсрочку FHA в период с октября1 сентября 2020 г. и 30 сентября 2021 г. вы имеете право на два шестимесячных периода воздержания, в общей сложности 12 месяцев.

Заемщики, которые запрашивают первоначальную отсрочку в связи с COVID-19 после 1 октября 2021 года, имеют право на отсрочку до шести месяцев.

Возможны дополнительные шесть месяцев отсрочки, если период отсрочки истечет до окончания чрезвычайного положения в связи с COVID-19.

Возможны дополнительные шесть месяцев отсрочки, если период отсрочки истечет до окончания чрезвычайного положения в связи с COVID-19.

Возможны дополнительные шесть месяцев отсрочки, если период отсрочки истечет до окончания чрезвычайного положения в связи с COVID-19.В дополнение к мерам по смягчению последствий COVID-19, FHA всегда имеет несколько программ облегчения ипотечного кредита.К ним относятся стандартная отсрочка по ипотеке на срок до шести месяцев и специальная отсрочка по безработице, которая может длиться год и более.

Если вы можете возобновить регулярные платежи по ипотечному кредиту в конце срока отсрочки FHA, но не можете погасить некоторые или все пропущенные платежи, вы можете иметь право на получение отдельной частичной претензии HUD в связи с COVID-19. Это безвозмездное и беспроцентное удержание (разновидность второй ипотеки), которое не нужно возвращать до тех пор, пока вы не продадите свой дом, не погасите ипотеку или иным образом не прекратите кредит.

Если срок вашего воздержания от FHA подходит к концу или вы просрочили выплату кредита FHA на 90 или более дней, и вы отвечаете определенным требованиям, ваш ипотечный сервис должен предложить вам Модификацию кредита в связи с COVID-19. ALM представляет собой 30-летнюю модификацию, поэтому независимо от того, как далеко вы продвинулись со своим существующим кредитом, теперь вы начнете с нового 30-летнего срока, который сделает ваш кредит текущим и уменьшит ваш ежемесячный основной долг. -уплата процентов не менее чем на 25%.

ALM представляет собой 30-летнюю модификацию, поэтому независимо от того, как далеко вы продвинулись со своим существующим кредитом, теперь вы начнете с нового 30-летнего срока, который сделает ваш кредит текущим и уменьшит ваш ежемесячный основной долг. -уплата процентов не менее чем на 25%.

Заемщики FHA, которые не могут возобновить выплаты по кредиту в конце периода воздержания, могут иметь право на модификацию восстановления COVID-19.Как и в случае с ALM, это продлевает срок ипотеки на 30 лет и должен снизить основную сумму и процентные платежи на 25%. Модификация Восстановления также может быть объединена с частичной претензией.

FHA заявляет, что предлагает другие варианты погашения для домовладельцев, которые не имеют права на отдельное частичное требование, и если вам предлагается ALM, но вы отказываетесь от него, вы по-прежнему имеете право на другие варианты погашения. Независимо от того, что вы выберете, кредиторы FHA не могут требовать единовременного погашения.

Мораторий FHA на отчуждение права выкупа и выселение закончился, поэтому, если вы пропустили выплаты по ипотеке и не добиваетесь модификации, вам может грозить отчуждение и выселение. FHA призывает заемщиков как можно раньше связаться со своими ипотечными службами по поводу вариантов облегчения ипотечных платежей. Вы также можете получить дополнительную информацию на веб-сайте Департамента жилищного строительства и городского развития.

Крайний срок подачи заявления Департаментом по делам ветеранов на первоначальную отсрочку от COVID-19 истек в сентябре.30, 2021.

Заемщики VA имеют право на шестимесячную отсрочку, которая может быть продлена еще на шесть месяцев. Если вы запросили первоначальный отказ 30 июня 2020 года или ранее, вы можете подать заявку на два дополнительных трехмесячных продления, если это необходимо. Каждое расширение необходимо запрашивать отдельно.

Если вы получили от VA отсрочку в связи с COVID-19 и пропустили хотя бы один платеж по кредиту VA, вы можете иметь право на выплату частичного требования VA, когда будете готовы возобновить выплату ипотеки. VAPCP предъявляет строгие требования, в том числе требование о том, чтобы ваш кредит был выдан после 1 марта 2020 г. или чтобы вы просрочили платеж не более чем на 30 дней 1 марта 2020 г. VAPCP — это вторая ипотека, которая может покрыть любые пропущенные платежи с ограничением в размере 30% от вашего текущего непогашенного основного долга (сколько вы все еще должны по кредиту). Вы можете погасить его в любое время без штрафных санкций, но он должен быть погашен, когда вы продаете, рефинансируете или завершаете выплату кредита VA. Программа VAPCP будет доступна до 28 октября 2022 г.

VAPCP предъявляет строгие требования, в том числе требование о том, чтобы ваш кредит был выдан после 1 марта 2020 г. или чтобы вы просрочили платеж не более чем на 30 дней 1 марта 2020 г. VAPCP — это вторая ипотека, которая может покрыть любые пропущенные платежи с ограничением в размере 30% от вашего текущего непогашенного основного долга (сколько вы все еще должны по кредиту). Вы можете погасить его в любое время без штрафных санкций, но он должен быть погашен, когда вы продаете, рефинансируете или завершаете выплату кредита VA. Программа VAPCP будет доступна до 28 октября 2022 г.

Программа VA предлагает дополнительные варианты, в том числе модификацию кредита VA на случай стихийного бедствия и отсрочку платежа, если вы можете вносить регулярные платежи по ипотеке, но не сможете погасить задолженность.

Если срок действия льгот по программе VA истекает и вы не можете вернуться к ежемесячным платежам по ипотеке, возможно, вы сможете получить Модификацию возмещения в связи с COVID-19. Это может включать в себя то, что ваш ипотечный сервис меняет условия вашего кредита VA, чтобы уменьшить ваши ежемесячные платежи на 20% или более. Если вы столкнулись с чрезвычайными трудностями, VA может выкупить часть ваших пропущенных платежей и основного долга, чтобы уменьшить общую сумму вашего долга.

Это может включать в себя то, что ваш ипотечный сервис меняет условия вашего кредита VA, чтобы уменьшить ваши ежемесячные платежи на 20% или более. Если вы столкнулись с чрезвычайными трудностями, VA может выкупить часть ваших пропущенных платежей и основного долга, чтобы уменьшить общую сумму вашего долга.

Срок действия моратория Департамента по делам ветеранов на отчуждение и выселение истек.Поэтому очень важно обратиться за помощью, если вы просрочили выплату по ипотеке или рискуете пропустить платеж. Свяжитесь со своим кредитором, чтобы узнать больше о доступных вариантах, или ознакомьтесь с дополнительной информацией об ипотечной помощи на веб-сайте VA.

Если ваша ипотека обеспечена Службой сельского жилищного строительства Министерства сельского хозяйства США, крайний срок подачи заявки на первоначальную помощь Министерства сельского хозяйства США истек.

Если пандемия повлияла на вашу способность выплачивать кредит, гарантированный Министерством сельского хозяйства США, вы можете получить 180-дневную отсрочку, если ваш кредитор одобрит ваш запрос до сентября. 30 декабря 2021 г. При необходимости помощь может быть продлена еще на 180 дней. Как и в случае с кредитами FHA и VA, если вы находились в активном воздержании 30 июня 2020 года или ранее и нуждаетесь в дополнительной отсрочке, вы можете подать заявку на два дополнительных трехмесячных периода воздержания.

30 декабря 2021 г. При необходимости помощь может быть продлена еще на 180 дней. Как и в случае с кредитами FHA и VA, если вы находились в активном воздержании 30 июня 2020 года или ранее и нуждаетесь в дополнительной отсрочке, вы можете подать заявку на два дополнительных трехмесячных периода воздержания.

По истечении периода воздержания, если вы не можете возобновить ежемесячные выплаты по кредиту Министерства сельского хозяйства США, вы можете иметь право на получение Специальной меры по оказанию помощи Министерству сельского хозяйства США в связи с COVID-19. Эта модификация кредита направлена на сокращение ежемесячного платежа по ипотеке до 20%.Ваш обслуживающий персонал будет работать с вами, чтобы снизить вашу процентную ставку; если это не дает достаточного облегчения, вы также можете продлить срок. Заемщики также могут быть рассмотрены для получения аванса на восстановление ипотечного кредита, который предоставляет средства для покрытия просроченных платежей и других расходов.

Если вы просрочили выплату кредита, выданного Министерством сельского хозяйства США, вам может грозить лишение права выкупа или выселение, так как срок действия этих мораториев истек. Свяжитесь со своим кредитором, если вас беспокоит оплата кредита USDA, или найдите дополнительную информацию на веб-сайте USDA.

Путеводитель NerdWallet по COVID-19

Получите ответы на вопросы об ипотеке, путешествиях, финансах и о сохранении душевного спокойствия.

Помощь по другим видам ипотечных кредитов

Не все ипотечные кредиты поддерживаются государственными учреждениями или GSE. Эти ипотечные кредиты, иногда называемые «портфельными кредитами», не перепродаются и хранятся у кредитора. Портфельные кредиты — которые могут включать ипотечные кредиты для самозанятых заемщиков, заемщиков, не являющихся U.Граждане S. или заемщики, которые столкнулись с потерей права выкупа, не соответствуют стандартам Freddie Mac и Fannie Mae. Кредиторы могут также выбрать ипотечный кредит по другим причинам.

Портфельные ссуды не покрываются ни одной из перечисленных выше ипотечных программ. Однако у вашего кредитора могут быть свои собственные программы помощи. Чтобы связаться с кредитором, выполните действия, описанные в следующем разделе.

Свяжитесь со своим кредитором, чтобы получить льготу по ипотеке

Независимо от того, какой тип кредита у вас есть или какая государственная помощь может быть доступна, свяжитесь с вашим кредитором напрямую, если у вас есть сомнения по поводу выплаты ипотечного кредита.

См. страницы ответа ипотечного кредитора на коронавирус и контактную информацию

Вам не нужно ждать, пока вы не станете просроченным по ипотечному кредиту, и позвоните, прежде чем вы пропустите платеж, вероятно, предоставит вам больше возможностей для облегчения ипотечного кредита. Если вы уже пропустили платеж, когда просите об отсрочке, эта просрочка может появиться в вашем кредитном отчете (и оставаться там до тех пор, пока кредит снова не станет актуальным).

Вот что вы должны иметь наготове при обращении к своему кредитору:

Оценка вашего текущего дохода (и будущего дохода, если вы предполагаете, что он может измениться).

Оценка ваших текущих ежемесячных расходов.

Ваша последняя выписка по ипотеке.

Документация о том, что привело к изменению вашей ситуации.

Остерегайтесь третьих лиц, предлагающих ипотечную помощь. Обратитесь за помощью к своему кредитору, а не к другим организациям, предлагающим облегчение ипотечного кредита. Если вы хотите получить совет о том, как поговорить с вашим кредитором, найдите одобренного HUD финансового консультанта на веб-сайте HUD.Эти консультанты предлагают бесплатную помощь и могут помочь вам лучше подготовиться к звонку вашему кредитору.

Помимо программ, перечисленных выше, Американский план спасения администрации Байдена создал Фонд помощи домовладельцам. HAF выделяет 9,961 миллиарда долларов на оказание помощи домовладельцам, пострадавшим от пандемии, предоставляя средства не только для помощи в ипотеке, но и для помощи в оплате страховки домовладельцев, счетов за коммунальные услуги, сборов ассоциации домовладельцев и многого другого.

Они будут распространяться правительствами штатов, территорий и племен.Правомочные домовладельцы смогут использовать средства HAF в дополнение к описанным выше программам воздержания и изменения кредита.

Учитывая, что штаты и организации, которые будут распределять средства, все еще предоставляют федеральному правительству свои планы распределения, домовладельцы пока не могут обращаться за помощью. Домовладельцы должны будут соответствовать квалификационным требованиям, включая ограничение дохода и наличие финансовых трудностей после 21 января 2020 года. Средства могут быть направлены только на основное жилье, и приоритет будет отдан тем, кто испытал самые большие трудности.

Получить помощь в понимании того, что происходит после приостановки выплат по ипотеке

Обновлено 1 сентября 2021 г.

Если ваша приостановка платежей подходит к концу

Поскольку приостановка платежей подходит к концу, мы начали общаться с этими клиентами. Если вы получили от нас информацию, прочтите ее. Нам нужно услышать от вас, чтобы обсудить варианты решения пропущенных платежей. Свяжитесь с нами по телефону 1-800-219-9739 , чтобы узнать о следующих шагах.

Если вы получили от нас информацию, прочтите ее. Нам нужно услышать от вас, чтобы обсудить варианты решения пропущенных платежей. Свяжитесь с нами по телефону 1-800-219-9739 , чтобы узнать о следующих шагах.

О приостановлении платежа

Мы понимаем, что COVID-19 продолжает вызывать непредсказуемые трудности. И хотя мы знаем, что вы хотите встать на ноги как можно быстрее, мы понимаем, что вы, возможно, еще не сможете погасить приостановленные платежи по ипотеке единовременно или в рамках плана погашения, который увеличивает ваши ежемесячные платежи на определенный период. времени.

Решение возобновить платежи, если это возможно, является хорошим выбором, потому что это:

- Предоставляет вам возможность подать заявку на новый кредит или на рефинансирование.

- Снижает вероятность того, что на вашем счете условного депонирования, если он у вас есть, будет недостача. Если вы пропустите платежи, на вашем счете условного депонирования может не хватить средств для покрытия ваших налоговых и страховых счетов. Мы продолжим платить им, но это может увеличить ваши будущие ежемесячные платежи.

- Уменьшает количество приостановленных платежей, которые вам нужно будет погасить.

Мы продолжим платить им, но это может увеличить ваши будущие ежемесячные платежи.

Мы продолжим платить им, но это может увеличить ваши будущие ежемесячные платежи.Мы можем помочь обсудить программы, учитывающие ваше финансовое положение, в том числе статус вашего кредита, тип кредита и были ли ваши платежи текущими, когда в марте 2020 года была объявлена чрезвычайная ситуация с COVID-19.

Когда вы будете готовы возобновить платежи или вам потребуется продлить помощь (если она соответствует требованиям), вам необходимо запросить эту помощь для каждой учетной записи отдельно. Для счетов собственного капитала вам нужно будет позвонить нам, чтобы возобновить платежи или запросить дополнительную помощь.

Ниже описаны основные программы кредитов, поддерживаемых государством. Агентствами, инвестирующими или страхующими эти кредиты, являются Федеральное жилищное управление (FHA), Управление по делам ветеранов (VA), Fannie Mae (FNMA), Freddie Mac (FHLMC) и U. С. Министерство сельского хозяйства (USDA).

С. Министерство сельского хозяйства (USDA).

Программы могут быть изменены. Один из способов быть в курсе этих изменений — убедиться, что ваш номер телефона и адрес электронной почты актуальны для нас. Вы можете обновить свою контактную информацию, позвонив нам, или вы можете зарегистрироваться в Wells Fargo Online ® и получить доступ к обновлению контактной информации, чтобы просмотреть свои адреса электронной почты, номера телефонов и почтовые адреса.

Кроме того, программы доступны для клиентов Wells Fargo или других инвесторов, не указанных выше.

Как определить, кто является инвестором/страховщиком по вашему кредиту

Сообщения, которые вы получаете от нас, включают информацию о кредите и информацию о том, кто является инвестором/страховщиком по вашему кредиту, а также доступные программы погашения.

Вы можете узнать, является ли ваш инвестор по кредиту Fannie Mae или Freddie Mac, посетив эти сайты или позвонив нам по телефону 1-877-937-9357.

Вернуться к ответам на часто задаваемые вопросы об ипотеке и домашнем капитале.

Клиенты, которые активны в отношении приостановки платежей по состоянию на 28 февраля 2021 г. и все еще испытывают трудности с COVID-19, могут иметь право на получение приостановки платежей на срок до 18 месяцев и могут иметь право на отсрочку до 18 месяцев пропущенных платежей, при условии, что они не превышают 18 месяцев просрочек.

Клиенты, приостановившие платежи после 28 февраля 2021 г., могут иметь право на приостановку платежей на срок до 12 месяцев и отсрочку платежа на срок до 12 месяцев.

Существуют дополнительные программы для клиентов, которые не могут претендовать на отсрочку платежа, в том числе:

- План погашения , в котором сумма пропущенных платежей делится на управляемые суммы и распределяется по времени. Это увеличит ваши регулярные платежи по ипотеке на некоторое время, но обновит ипотеку.

- Модификация кредита , когда некоторые условия вашего кредита изменяются, например, процентная ставка или срок погашения, чтобы сделать платежи более управляемыми. Эта программа предназначена для людей, испытывающих длительные финансовые трудности.

Эта программа предназначена для людей, испытывающих длительные финансовые трудности.