Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

Малому бизнесу

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Условия использования

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

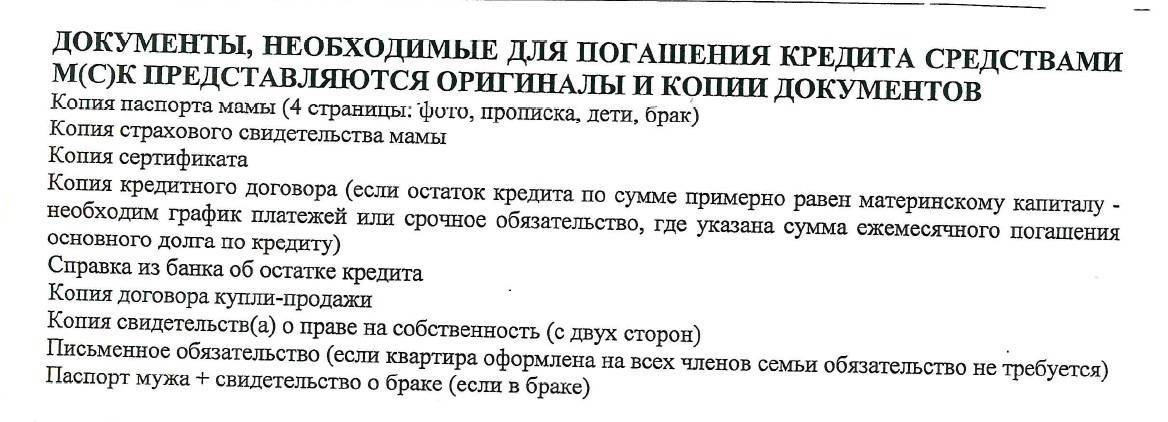

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

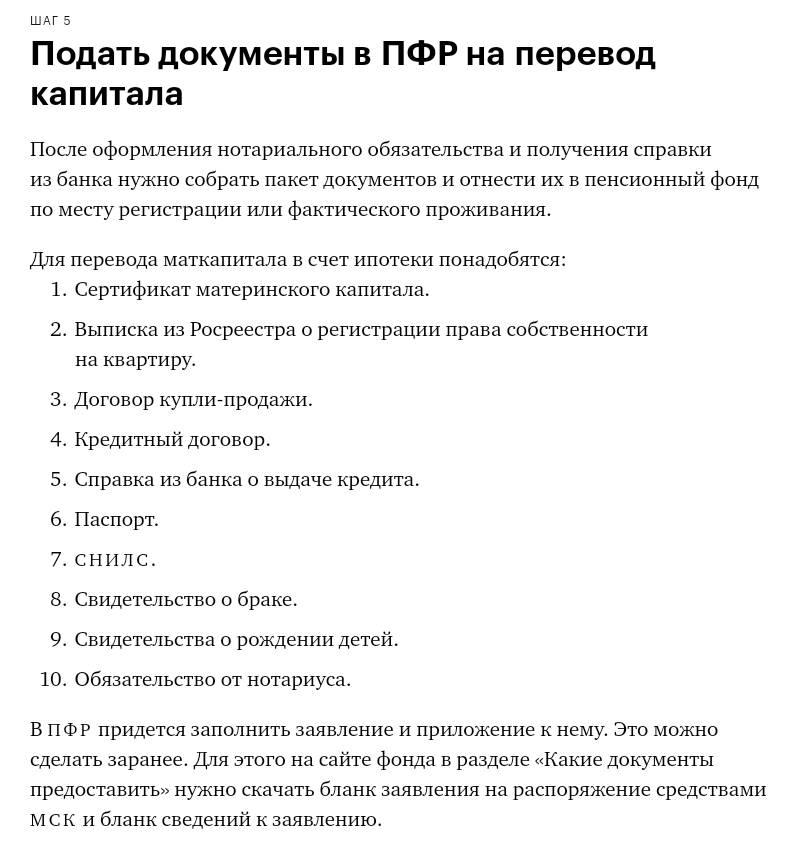

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи. Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

- Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права. Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

- нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

96% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Досрочное погашение ипотеки в 2021 году

Возможно ли погасить ипотечный кредит досрочно?

По закону каждый гражданин РФ имеет возможность досрочно погасить любой кредит, включая ипотечный. Это право закреплено в Федеральном Законе № 284. Главное не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, иначе платеж не будет засчитан в счет погашения.

Это право закреплено в Федеральном Законе № 284. Главное не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, иначе платеж не будет засчитан в счет погашения.

Если Вы взяли ипотеку в Банке ДОМ.РФ, то при полностью или частично досрочном погашении ипотеки заявление необходимо подать не позднее, чем за 15 дней до даты досрочного платежа; в других банках срок предварительного уведомления может отличаться.

Какие плюсы у досрочного погашения ипотеки?

Любой заемщик понимает, что чем скорее он избавиться от любого кредита, включая ипотечного — тем лучше для него. Но можно выделить три основные цели досрочного погашения ипотеки:

Уменьшить уровень регулярных расходов. Снять ежемесячную финансовую нагрузку и перенаправить освободившиеся средства на более необходимые\интересные сферы жизни.

Наконец стать собственником жилья. После полного погашения ипотечного кредита снимается обременение с недвижимости, и вы становитесь ее полноправным хозяином.

Экономия. Ведь при досрочном погашении ипотеки Вы не платите проценты за тот срок кредитования, который закрыли досрочно.

А есть ли минусы у досрочного погашения?

У полного досрочного погашения минусов практически нет. А вот у частично досрочного погашения минусов несколько больше:

Во-первых, можно не рассчитать свои силы и, потратив все свои сбережения на частичную оплату долга по ипотеке, не оставить средств на оплату последующих платежей согласно графику. Здесь мы рекомендуем всегда иметь «подушку безопасности». Можно иметь её в виде вклада или просто хранить «под подушкой», но это в любом случае лучше, чем потратить эти деньги на частичное погашение и потом рисковать недвижимостью, не имея возможности внести ежемесячный платеж из-за каких-либо жизненных обстоятельств.

Также не стоит забывать, что досрочное погашение снижает сумму налогового вычета по ипотеке. Но при желании заемщика всегда возможно автоматически направлять налоговый вычет в счет досрочного погашения ипотечного кредита. Достаточно просто обратиться в свой банк.

Достаточно просто обратиться в свой банк.

Частичное погашение ипотеки

Вы сами выбираете, как хотите досрочно погасить ипотеку: полностью или частично. При частичном возврате ипотеки есть два варианта перерасчета графика платежей:

Сократить срок кредитования. Это снизит общую переплату по ипотеке. А часть ежемесячного платежа, которая идет на оплату основного долга — увеличится. А процентная часть уменьшится.

Уменьшить размер ежемесячного платежа. Снизит Ваши ежемесячные расходы на обеспечение кредита

Процедура погашения ипотеки

Итак, Вы скопили определенную сумму и хотите полностью или досрочно погасить ипотеку. А что же делать дальше? Рассказываем:

1

При желании полностью погасить кредит, Вам необходимо узнать точную сумму для закрытия кредита. Для этого можно позвонить на телефон горячей линии Банка либо прийти в офис Банка. А если вы кредитовались в Банке ДОМ.РФ, то легко сможете сделать это в мобильном приложении.

2

При частично досрочном погашении нет необходимости выполнять этот пункт. Вы сами указываете в заявлении сумму, на которую хотите погасить кредит. Теперь нужно подать заявление в Банк. Сделать это необходимо заранее. В Банке ДОМ.РФ этот срок составляет 15 календарных дней. В других банках может доходить до 30 дней. Заявление можно подать через офис банка. А при кредитовании в Банке ДОМ.РФ также через мобильное приложение банка.

3

Подготовить необходимую для погашения сумму и обеспечить её на счёте к дате, указанной в заявлении о погашении ипотеки.

4

В указанный день сумма для досрочного погашения спишется со счета. А еще через несколько дней, необходимых для операционной деятельности внутри банка, ипотека точно будет закрыта. Теперь можно идти в банк за справкой о закрытии ипотеки.

Можно ли досрочно погасить ипотеку с помощью средств материнского капитала?

Как известно, материнский капитал можно тратить на улучшение жилищных условий. Можно ли отнести к этому досрочное погашение ипотечного кредита?

Можно ли отнести к этому досрочное погашение ипотечного кредита?

Да, средства мат. капитала можно потратить на досрочное погашение ипотеки в любом банке. Правда процедура погашения ипотеки в случае с материнским капиталом немного иная:

1

Изучить условия досрочного погашения по ипотечному кредиту, они должны быть прописаны в кредитном договоре. Банки выставляют разные требования к досрочному погашению и к срокам уведомления о желании погасить ипотеку досрочно. Свое намерение о досрочном погашении ипотеки должник в любом случае обязан оформить заранее.

2

Получить в банке справку об остатке задолженности по ипотеке и процентах с номером счета для перечисления средств материнского капитала.

3

Уведомить региональный отдел ПФР о желании использования средств материнского капитала на погашение ипотечного займа.

4

Получить все необходимые документы на сайте ПФР или Госуслуг и подготовить их.

5

Отправить весь пакет документов на рассмотрение в ПФР.

6

Дождаться решения Пенсионного Фонда.

7

При положительном решении от ПФР — обратиться в банк с заявлением на досрочное или частично досрочное погашение.

8

Далее деньги будут перечислены на указанный в справке из банка счет.

Минусы использования материнского капитала в досрочном погашении ипотеки

«Какие минусы?» — удивитесь Вы. Но минусы действительно есть. Давайте рассмотрим подробнее:

Во-первых, каждый из членов семьи имеет право на равную долю недвижимости. Следовательно, Ваш ребенок в обязательном порядке получит долю в квартире. В будущем же, возникнут проблемы при желании продать квартиру, обменять на квартиру с большей площадью и другие сделки с недвижимостью.

Также стоит учесть, что рефинансировать ипотеку с материнским капиталом также будет проблематично по причине юридических аспектов передачи собственности при наличии доли у несовершеннолетних детей.

Советуем несколько раз всё взвесить, прежде чем воспользоваться материнским капиталом для улучшения жилищных условий. Всё таки есть еще много способов, что бы его эффективно использовать для своих детей.

Отплатите за терпение | Бюро финансовой защиты прав потребителей

[Начало видео.]

Существует несколько вариантов погашения досрочного погашения, но доступные вам варианты могут зависеть от того, кто является владельцем или поручителем по вашему ипотечному кредиту, от вашей ипотечной службы и от вашей конкретной ситуации. Универсальных вариантов не существует. Например, если у вас есть ипотечный кредит с федеральной поддержкой, который является кредитом от Fannie Mae, Freddie Mac, FHA, VA или USDA, ваш обслуживающий персонал не может потребовать от вас единовременной выплаты возмещения. Многие поставщики услуг по ипотечным кредитам, не обеспеченным федеральным обеспечением, также не требуют единовременных выплат, но некоторые могут, поэтому если вы слышите только о единовременной выплате, спросите о других вариантах .

Существует четыре распространенных способа вернуть деньги, причитающиеся за ваше терпение. Первый вариант иногда называют планом погашения . Это может быть хорошим вариантом, если вы можете внести свой обычный платеж по ипотеке плюс некоторые дополнительные. Он добавляет сумму, невыплаченную во время отсрочки, к вашим регулярным ежемесячным платежам в течение определенного периода времени. Допустим, ваш поставщик услуг предлагает вам отсрочку, когда вы можете приостановить выплаты по ипотеке на три месяца, а ваш регулярный платеж по ипотеке составляет 1000 долларов в месяц. Таким образом, платежи, которые вы пропустили во время вашего воздержания, составляют до 3000 долларов. Предположим, ваш поставщик услуг предлагает вам один год, чтобы компенсировать 3000 долларов, которые не были выплачены из-за отказа. Подсчитав, получается, что к вашему регулярному платежу по ипотеке каждый месяц в течение одного года добавляется 250 долларов. Таким образом, ваш общий платеж по ипотеке составит 1250 долларов, пока вы не возместите пропущенные платежи. После того, как вы погасите пропущенные платежи, ваши ежемесячные платежи вернутся к обычным 1000 долларов США.

После того, как вы погасите пропущенные платежи, ваши ежемесячные платежи вернутся к обычным 1000 долларов США.

Другой вариант иногда называют отсрочкой платежа . Это когда вы ждете, чтобы компенсировать невыплаченные суммы возмещения до конца срока вашего кредита или когда вы продаете или рефинансируете свой дом. Этот вариант может быть полезен, если вы можете продолжать вносить обычный платеж, но не можете платить дополнительно. Если вы получаете отсрочку платежа, вам не нужно компенсировать платежи, которые вам разрешено приостанавливать или сокращать во время отсрочки, до конца срока кредита. В конце кредита ваш обслуживающий персонал может потребовать, чтобы вы погасили все пропущенные платежи сразу за счет выручки от продажи или путем рефинансирования. Скажем, вы продадите свой дом через 10 лет — в этом случае вы выплатите задолженность тогда.

Другой вариант иногда называют модификацией кредита . Именно тогда вы работаете со своим обслуживающим персоналом, чтобы изменить условия вашего кредита, чтобы приспособиться к пропущенным платежам воздержания. Изменение может быть правильным для вас, если вы больше не можете позволить себе регулярные платежи по ипотеке из-за необратимого изменения вашей ситуации, например, долгосрочной потери работы. Модификация кредита может быть, например, если сервисер добавляет пропущенные платежи ко всему балансу вашего кредита, а затем пересчитывает ваш ежемесячный платеж, корректируя срок кредита, чтобы довести ваши ежемесячные платежи до приемлемого уровня. Таким образом, вместо того, чтобы иметь 20 лет до выплаты ипотеки, у вас может быть 22 года, чтобы погасить остаток по новому кредиту. Как видите, ваши ежемесячные платежи могут быть ниже, но погашение кредита может занять больше времени, и вам, возможно, придется платить больше процентов в течение срока действия кредита.

Изменение может быть правильным для вас, если вы больше не можете позволить себе регулярные платежи по ипотеке из-за необратимого изменения вашей ситуации, например, долгосрочной потери работы. Модификация кредита может быть, например, если сервисер добавляет пропущенные платежи ко всему балансу вашего кредита, а затем пересчитывает ваш ежемесячный платеж, корректируя срок кредита, чтобы довести ваши ежемесячные платежи до приемлемого уровня. Таким образом, вместо того, чтобы иметь 20 лет до выплаты ипотеки, у вас может быть 22 года, чтобы погасить остаток по новому кредиту. Как видите, ваши ежемесячные платежи могут быть ниже, но погашение кредита может занять больше времени, и вам, возможно, придется платить больше процентов в течение срока действия кредита.

Последним типичным вариантом является единовременная выплата . Это просто звучит так: как только ваш период воздержания заканчивается, вы погашаете все пропущенные платежи одним платежом. Итак, предположим, что ваш обслуживающий персонал предлагает вам отсрочку платежа по ипотечному кредиту на три месяца. По соглашению о единовременном погашении в четвертый месяц вы платите свой обычный платеж по ипотеке плюс платежи, которые вы приостановили. Итак, если ваш платеж по ипотеке составляет 1000 долларов в месяц, через четвертый месяц, когда закончится ваше терпение, вы заплатите 4000 долларов. [Это] 1000 долларов США в качестве обычного ежемесячного платежа и 3 000 долларов США в счет погашения пропущенных платежей. После этого ваш ежемесячный платеж вернется к обычной сумме. Если у вас есть деньги, чтобы сделать единовременный платеж, это может быть простым вариантом для возвращения на правильный путь. Однако многие заемщики не могут позволить себе более высокую оплату. Если это так для вас, спросите у своего обслуживающего персонала о других вариантах. Помните, что если у вас есть ипотечный кредит с федеральной поддержкой, вам не нужно будет возвращать свои страховые взносы единовременно.

По соглашению о единовременном погашении в четвертый месяц вы платите свой обычный платеж по ипотеке плюс платежи, которые вы приостановили. Итак, если ваш платеж по ипотеке составляет 1000 долларов в месяц, через четвертый месяц, когда закончится ваше терпение, вы заплатите 4000 долларов. [Это] 1000 долларов США в качестве обычного ежемесячного платежа и 3 000 долларов США в счет погашения пропущенных платежей. После этого ваш ежемесячный платеж вернется к обычной сумме. Если у вас есть деньги, чтобы сделать единовременный платеж, это может быть простым вариантом для возвращения на правильный путь. Однако многие заемщики не могут позволить себе более высокую оплату. Если это так для вас, спросите у своего обслуживающего персонала о других вариантах. Помните, что если у вас есть ипотечный кредит с федеральной поддержкой, вам не нужно будет возвращать свои страховые взносы единовременно.

Вариантов много, но не все могут быть вам доступны. Важно работать с вашим обслуживающим персоналом, чтобы понять процесс, обдумать ваши следующие шаги и выбрать лучший вариант для ваших обстоятельств. Чтобы получить помощь в разговоре с вашим специалистом по обслуживанию ипотечных кредитов, или понять ваши варианты, или если вы беспокоитесь о потере права выкупа, обратитесь в утвержденное HUD консультационное агентство по жилищным вопросам в вашем районе.

Чтобы получить помощь в разговоре с вашим специалистом по обслуживанию ипотечных кредитов, или понять ваши варианты, или если вы беспокоитесь о потере права выкупа, обратитесь в утвержденное HUD консультационное агентство по жилищным вопросам в вашем районе.

[Конец видео.]

Просрочка по ипотеке во время COVID-19: что нужно знать и что делать

Отсрочка заканчивается планом платежей, а не единовременным платежом

Домовладельцы, которые получают отсрочку в связи с COVID-19, не обязаны возвращать свои приостановленные платежи единовременно после окончания периода отсрочки. Вы можете поговорить со своим специалистом по обслуживанию ипотечных кредитов или начать с одобренного HUD агентства по жилищным консультациям, чтобы обсудить план погашения, который подходит для вашей ситуации.

Большинство обслуживающих компаний должны предлагать отсрочку, а другие могут предоставить варианты

Отсрочка от трудностей COVID распространяется на все ипотечные кредиты, поддерживаемые и спонсируемые государством, включая HUD/FHA, VA, USDA, Fannie Mae и Freddie Mac. Это включает в себя большинство ипотечных кредитов. Домовладельцы с федеральными кредитами имеют право запросить и получить отсрочку на срок до 180 дней, что означает, что вы можете приостановить или уменьшить выплаты по ипотеке на срок до шести месяцев. Кроме того, вы можете запросить продление до 180 дополнительных дней, всего до 360 дней.

Это включает в себя большинство ипотечных кредитов. Домовладельцы с федеральными кредитами имеют право запросить и получить отсрочку на срок до 180 дней, что означает, что вы можете приостановить или уменьшить выплаты по ипотеке на срок до шести месяцев. Кроме того, вы можете запросить продление до 180 дополнительных дней, всего до 360 дней.

ОБНОВЛЕНИЕ: после выхода этого видео федеральные агентства предоставили больше возможностей для продления срока воздержания.

- Если ваша ипотека обеспечена Fannie Mae или Freddie Mac : вы можете запросить до двух дополнительных трехмесячных продлений, максимум до 18 месяцев полного воздержания. Но чтобы соответствовать требованиям, вы должны получить первоначальный отказ не позднее 28 февраля 2021 года. Узнайте у своего поставщика услуг о доступных вариантах.

- Если ваша ипотека обеспечена HUD/FHA , USDA или VA : вы можете запросить до двух дополнительных трехмесячных продлений на срок до 1805 90 полного терпения. Но чтобы соответствовать требованиям, вы должны получить первоначальный отказ не позднее 30 июня 2020 года. Узнайте у своего поставщика услуг о доступных вариантах.

Но чтобы соответствовать требованиям, вы должны получить первоначальный отказ не позднее 30 июня 2020 года. Узнайте у своего поставщика услуг о доступных вариантах.

Но чтобы соответствовать требованиям, вы должны получить первоначальный отказ не позднее 30 июня 2020 года. Узнайте у своего поставщика услуг о доступных вариантах.Другие ипотечные кредиты также могут предоставлять аналогичные варианты отсрочки. Если вы боретесь с платежами, сервисные службы, как правило, должны обсудить с вами варианты помощи, независимо от того, обеспечен ли ваш кредит федеральной поддержкой.

Дозвониться до обслуживающего вас специалиста может быть проще, чем вы думаете

В первые дни пандемии домовладельцы сообщали о проблемах со связью с обслуживающим персоналом по телефону. Теперь многие ипотечные сервисные службы увеличили свои возможности для обслуживания клиентов. Терпение по-прежнему приветствуется, и вы можете связаться со своим специалистом по обслуживанию по телефону или через Интернет. У некоторых поставщиков услуг могут быть веб-сайты, на которых вы можете ознакомиться со своими вариантами и запросить воздержание.

Агенты по обслуживанию ипотечных кредитов, как правило, не могут запрашивать доказательство тяжелого положения

Вы можете попросить о терпении и сообщить своему обслуживающему персоналу, что вы испытываете финансовые трудности из-за пандемии. Если у вас есть ссуда, обеспеченная государством, ипотечной службе не разрешается запрашивать у вас доказательства наличия трудностей.

Вам не нужно платить за помощь с вариантами отсрочки

Утвержденные HUD консультационные агентства по вопросам жилья и нанятые ими консультанты предоставляют свои услуги бесплатно заемщикам, требующим отсрочки. Вам следует держаться подальше от мошенников, особенно от предложений помощи с авансовыми платежами, будь то предложение по ипотеке или другим услугам, таким как помощь с пособием по безработице или восстановление кредита.

Не нужно ждать — обратитесь за помощью сейчас

Если у вас есть ипотечный кредит, обеспеченный HUD/FHA, USDA или VA, ваш ипотечный специалист уполномочен одобрять первоначальные запросы на выплату пособий в связи с COVID-19 до тех пор, пока официально не будет введено чрезвычайное положение в связи с COVID-19.