Таможенное оформление — Порядок возврата денежных средств

Законодательством Российской Федерации о таможенном деле определен порядок возврата (зачета) денежных средств в установленные сроки:

- Авансовых платежей — в течение трех лет со дня последнего распоряжения об использовании авансовых платежей;

- Излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов — не позднее трех лет со дня их уплаты либо взыскания;

- Денежного залога — в течение трех лет со дня, следующего за днем исполнения или прекращения обязательства;

- Иные случаи возврата таможенных пошлин, налогов в соответствии со частью 1 статьи 148 Федерального закона (отказа в выпуске товаров, отзыва таможенной декларации, восстановления режима наиболее благоприятствуемой нации или тарифных преференций и прочие) — не позднее одного года со дня, следующего за днем наступления обстоятельств, влекущих за собой возврат уплаченных сумм таможенных пошлин, налогов.

Заявление о возврате (зачете) денежных средств должно быть оформлено в соответствии с формой, утвержденной приказом ФТС России от 22. 12.2010 № 2520.

12.2010 № 2520.

К заявлению о возврате (зачете) денежных средств должны прилагаться документы, перечень которых поименован в части 2 статей 122, 147, 149 Федерального закона Российской Федерации от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» (далее — Федеральный закон).

Возврат денежного залога или его зачет в счет авансовых платежей

Возврат денежного залога или его зачет в счет авансовых платежей осуществляется при условии исполнения или прекращения обязательства, обеспеченного денежным залогом, если заявление о возврате (зачете) денежного залога подано лицом, внесшим денежный залог (его правопреемником), в таможенный орган в течение трех лет со дня, следующего за днем исполнения или прекращения обязательства. Возврат (зачет) денежного залога также осуществляется, если обязательства, обеспеченные денежным залогом, не возникли, при этом указанный срок подачи заявления о возврате (зачете) денежного залога исчисляется со дня оформления таможенным органом таможенной расписки. По истечении указанных сроков невостребованные суммы денежного залога учитываются в составе прочих неналоговых доходов федерального бюджета и возврату не подлежат.

По истечении указанных сроков невостребованные суммы денежного залога учитываются в составе прочих неналоговых доходов федерального бюджета и возврату не подлежат.

К заявлению о возврате (зачете) денежного залога прилагаются следующие документы:

платежный документ, подтверждающий внесение денежного залога;

- таможенная расписка;

- документы, подтверждающие исполнение (прекращение) обязательства, обеспеченного денежным залогом;

- документы, указанные ниже, в зависимости от статуса заявителя и с учетом статуса возвращаемых (зачитываемых) денежных средств;

- иные документы, которые могут быть представлены для подтверждения обоснованности возврата (зачета).

Если в таможенный орган ранее представлялись перчисленные документы, плательщик вправе не представлять такие документы повторно, сообщив сведения о представлении в таможенный орган таких документов и об отсутствии в них изменений.

Заявление о возврате (зачете) денежного залога и прилагаемые к нему документы подаются в таможенный орган, который осуществляет администрирование данного денежного залога.

При отсутствии в указанном заявлении требуемых сведений, непредставлении таможенной расписки и (или) необходимых документов это заявление подлежит возврату лицу, внесшему денежный залог (его правопреемнику), без рассмотрения с мотивированным объяснением в письменной форме причин невозможности рассмотрения этого заявления.

Возврат указанного заявления производится не позднее пяти рабочих дней со дня его поступления в таможенный орган.

В случае возврата таможенным органом указанного заявления без рассмотрения лицо, внесшее денежный залог (его правопреемник), вправе повторно обратиться с заявлением о возврате (зачете) денежного залога в пределах установленных сроков.

Возврат (зачет) денежного залога производится по решению таможенного органа, который осуществляет администрирование данного денежного залога.

Общий срок рассмотрения заявления о возврате (зачете) денежного залога, принятия решения о возврате (зачете) денежного залога и возврата (зачета) сумм денежного залога не может превышать один месяц со дня подачи указанного заявления и представления всех необходимых документов.

Денежный залог возвращается в валюте Российской Федерации в безналичном порядке на счет лица, внесшего денежный залог (его правопреемника), указанный в заявлении о возврате денежного залога. Зачет денежного залога в счет авансовых платежей осуществляется в валюте Российской Федерации.

Возврат (зачет) денежного залога не производится при наличии у лица, внесшего денежный залог (его правопреемника), задолженности по уплате таможенных платежей, пеней или процентов в размере такой задолженности. Таможенный орган вправе обратить взыскание на денежный залог в соответствии со статьей 158 Федерального закона Российской Федерации от 27.11.2010 № 311-ФЗ.

При возврате (зачете) сумм денежного залога проценты с них не выплачиваются, суммы не индексируются и комиссионное вознаграждение по банковским операциям выплачивается за счет переводимых средств.

Форма заявления плательщика о возврате (зачете) денежного залога и форма решения таможенного органа о возврате (зачете) денежного залога утверждаются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

Возврат авансовых платежей

Возврат авансовых платежей осуществляется по правилам, предусмотренным для возврата излишне уплаченных таможенных пошлин, налогов, если заявление об их возврате подано лицом, внесшим авансовые платежи (его правопреемником), в течение трех лет со дня последнего распоряжения об использовании авансовых платежей. Если указанным лицом распоряжение об использовании авансовых платежей не производилось, указанный срок подачи заявления об их возврате исчисляется со дня поступления денежных средств на счет Федерального казначейства. Форма заявления о возврате авансовых платежей утверждается федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

По истечении трех лет невостребованные суммы авансовых платежей учитываются в составе прочих неналоговых доходов федерального бюджета и возврату не подлежат.

К заявлению о возврате авансовых платежей должны прилагаться следующие документы:

- платежный документ, подтверждающий перечисление авансовых платежей;

- документы, указанные ниже, в зависимости от статуса лица;

- иные документы, которые могут быть предоставлены лицом, подавшим заявление о возврате авансовых платежей, для подтверждения обоснованности возврата.

Юридические лица, созданные в соответствии с законодательством Российской Федерации, предоставляют:

- копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

- копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

- документ, подтверждающий полномочия лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа;

- образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа, удостоверяющего личность лица, подписавшего заявление;

- копию документа, подтверждающего правопреемство, в случае, если заявление о возврате авансовых платежей подается правопреемником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа.

Юридические лица, за исключением лиц, указанных выше, предоставляют:

- копию документа, подтверждающего статус юридического лица по законодательству страны, на территории которой создано это юридическое лицо (с переводом на русский язык), заверенную нотариально;

- копию документа, подтверждающего полномочия лица, подписавшего заявление о возврате авансовых платежей (с переводом на русский язык), заверенную нотариально;

- образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально.

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, предоставляют:

- копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

- копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

- копию паспорта гражданина Российской Федерации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

Физические лица предоставляют:

- копию паспорта гражданина Российской Федерации или иного документа, удостоверяющего личность гражданина в соответствии с законодательством Российской Федерации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

- копию документа, подтверждающего право на суммы авансовых платежей, в случае, если заявление о возврате авансовых платежей подается наследником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа.

Если в таможенный орган ранее предоставлялись перчисленные выше документы, то лицо вправе не предоставлять такие документы повторно, сообщив сведения о предоставлении таможенному органу таких документов и об отсутствии в них изменений.

Заявление о возврате авансовых платежей с приложением документов, перечень которых установлен настоящей статьей, подается в таможенный орган, который осуществляет администрирование данных денежных средств.

Как вернуть залог и депозит за квартиру? Что делать если не хотят возвращать?

Распространенной ситуацией является, когда помимо месячной арендной платы, квартирант вносит определенный залог и/или страховой депозит. При определенных условиях после окончания арендных отношений данная сумма должна быть возвращена арендатору, о чем многие из них не подозревают.

В представленной статье мы подробно расскажем, какие существуют основания для возврата депозита и залога, как проводится процедура и особенности, которые следует учитывать.

Содержание статьи

○ Что такое залог и депозит за квартиру при аренде.

○ Как должен быть оформлен депозит и залог.

○ Когда возвращается залог и депозит.

○ Действия при невозврате депозита или залога.

✔ Если есть договор аренды и расписка.

✔ Если нет договора аренды, но есть расписка.

✔ Если нет договора аренды и расписки.

○ Что делать если арендодатель скрывается.

○ Как арендодатель может уменьшить сумму возвращаемого депозита.

○ Советы юриста:

✔ Съехали раньше, чем указано в договоре, арендодатель отказывается отдавать депозит.

✔ Арендодатель просит вернуть ключи, а депозит обещает вернуть потом.

○ Что такое залог и депозит за квартиру при аренде.

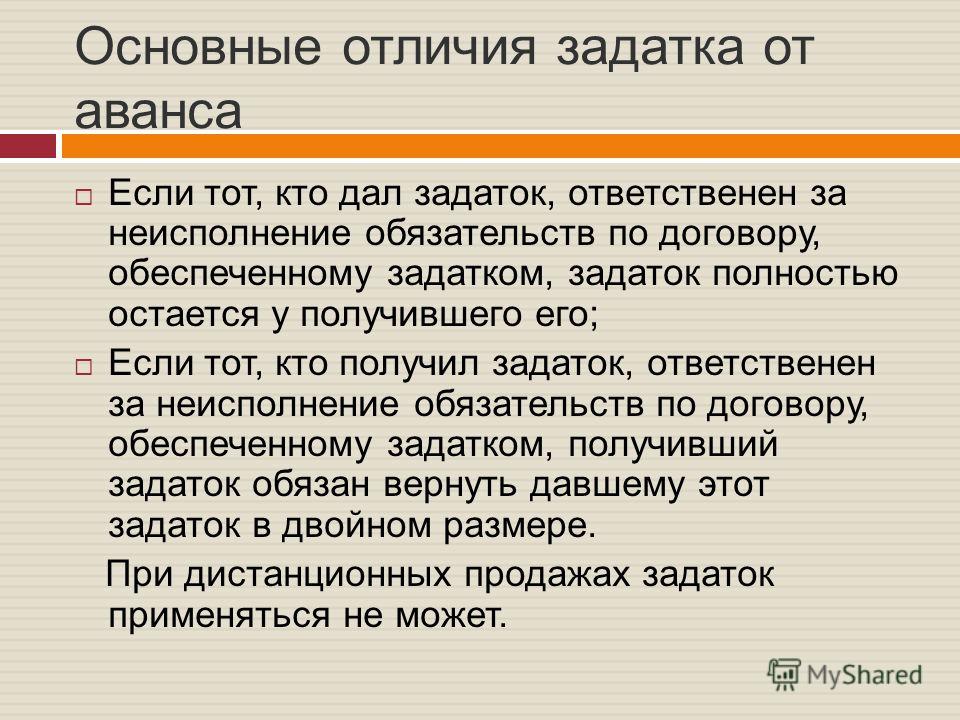

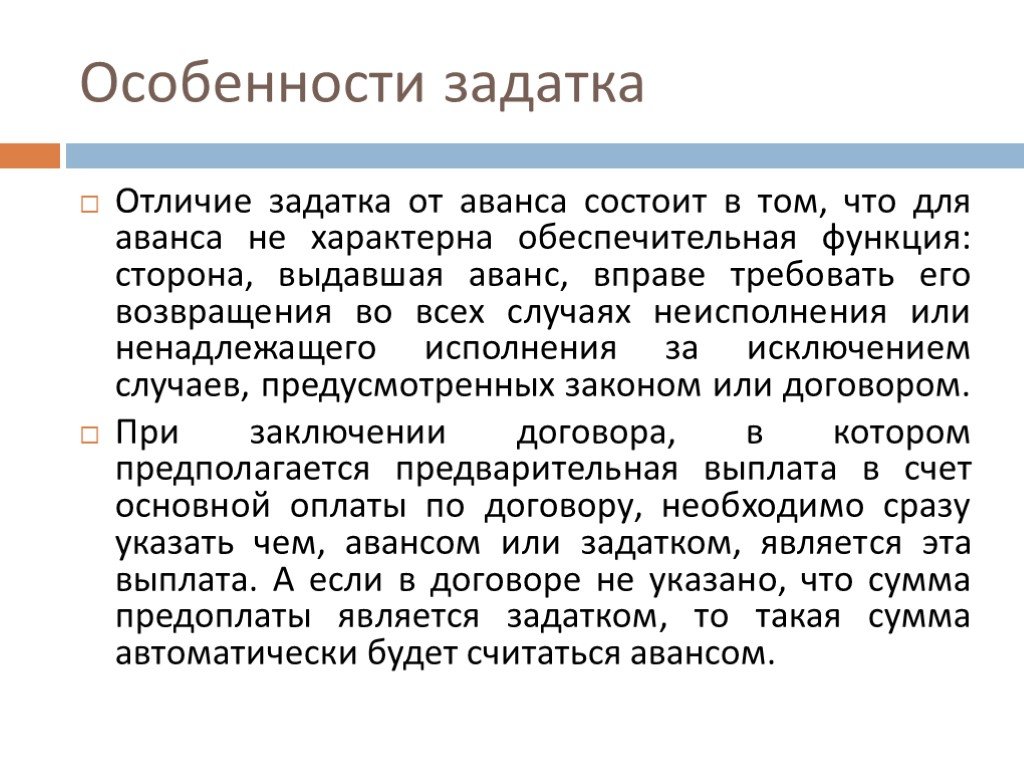

Залог и депозит при заключении арендной сделки – понятия, имеющие существенные различия.

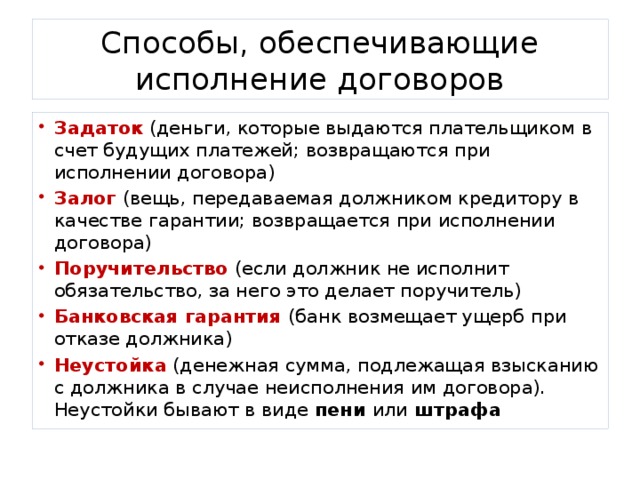

- «Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором (п. 1 ст. 329 ГК РФ)».

1 ст. 329 ГК РФ)».

1 ст. 329 ГК РФ)».Как следует из настоящего закона, залог является гарантийной суммой, которая может быть использована для погашения долга, в случае его образования. Например, она может быть использована как оплата за последний месяц проживания.

Что касается депозита – это финансовые средства в установленном сторонами размере (обычно равняется месячной оплате). Это своеобразная страховка арендодателя, которая будет компенсировать ущерб его имуществу, в случае его нанесения. Понятие страхового депозита не отражено в законодательстве, он приравнивается к обеспечительному платежу.

- «Денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 настоящего Кодекса, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж). Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.

- При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства (п. 1 ст. 381.1)».

Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.

Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.Вернуться к содержанию ↑

○ Как должен быть оформлен депозит и залог.

Перед тем, как передавать деньги, необходимо подстраховаться, чтобы не в будущем не возникло проблем с их возвратом. Для этого нужно:

- Включить в договор условие внесения залога и/или депозита.

- Передавать финансовые средства исключительно с оформлением расписки с подписью сторон.

- Правильно осуществить прием/передачу жилплощади:

- Оформить опись имущества с подробным списком того, какие вещи и в каком количестве находятся в квартире.

- Составить передаточный акт, в котором зафиксировано реальное состояние недвижимости на момент сдачи ее в аренду, а также указаны данные всех счетчиков.

Такие действия помогут избежать возникновения конфликтов при расторжении арендного договора.

Вернуться к содержанию ↑

○ Когда возвращается залог и депозит.

Условия возвращения страховочных сумм должно быть предусмотрено в соглашении. Стороны могут по собственному желанию определять обстоятельства, при которых финансы будут возвращены, в том случае, если они не противоречат нормам закона. При этом существуют общие условия, которые предусматривают возврат денежных средств квартиранту.

Как залог, так и депозит должен быть возвращен арендатору, если:

- Он своевременно в письменном виде предупредил хозяина квартиры о своем намерении досрочно съехать (как правило, это нужно делать за месяц).

- При завершении арендных отношений между ее участниками нет взаимных претензий.

Вернуться к содержанию ↑

○ Действия при невозврате депозита или залога.

Во всех этих случаях арендодатель должен вернуть денежные средства. Но если он уклоняется от своих обязательств, необходимо знать, как защитить свои права. Порядок действий зависит от конкретной ситуации.

Но если он уклоняется от своих обязательств, необходимо знать, как защитить свои права. Порядок действий зависит от конкретной ситуации.

✔ Если есть договор аренды и расписка.

В данном случае у квартиранта самые высокие шансы вернуть требуемые деньги. Самый крайний вариант – обращение в суд, который, вероятнее всего, будет на стороне истца. Но если нет возможности или желания затевать судебный процесс, можно попытаться решить дело в досудебном порядке:

- Объяснить, что в случае обращения в суд, он понесет больше убытков.

- При подозрении на неуплату налогов можно пригрозить обращением в налоговую.

- Не отдавать ключи, пока не будет получена вся сумма.

Факт передачи депозита и/или залога перед заездом должны быть подтверждены распиской, которую потребуется предъявить для получения возврата. Если решить дело в досудебном порядке не получается, стоит знать сроки исковой давности для обращения. Подобный иск относится к общим гражданско-правовым делам, и срок его давности составляет 3 года.

Вернуться к содержанию ↑

✔ Если нет договора аренды, но есть расписка.

Расписка выступает доказательством того, что финансовые средства были получены контрагентом. Поэтому даже если арендное соглашение не было составлено и подписано, хозяин квартиры обязан соблюсти законодательные требования о возврате залоговой или депозитной суммы.

В досудебном порядке вопрос можно решить путем переговоров. Если отсутствует договор аренды, вероятность того, что владелец жилья скрывает доходы от его сдачи, достаточно высока. Поэтому можно попытаться объяснить ему, что в случае обращения в соответствующие инстанции, сумма его ущерба будет значительно выше, чем залог или депозит.

Если решить дело в досудебном порядке не получается, придется обращаться в судебные органы. Среди доказательной базы неправомерности действий хозяина жилплощади расписка занимает достаточно важное место. Срок исковой давности в данном случае – 3 года. Ключи не стоит отдавать до решения вопроса.

Вернуться к содержанию ↑

✔ Если нет договора аренды и расписки.

В данном случае шансы вернуть деньги самые небольшие, потому что отсутствует договор, регулирующий права квартиранта и расписка, подтверждающая факт передачи денег. Вероятнее всего, обращение в суд не даст положительного результата, ввиду отсутствия доказательной базы. Поэтому все, что может делать арендатор – попытаться договориться с хозяином. Мерой воздействия может стать угроза обращения в налоговую, потому что скорее всего налоги с дохода от аренды он не сдает. Вмешивать полицию в данное дело не стоит, потому что эффект может быть обратным. Арендатора могут обвинить в незаконном проникновении в чужую собственность без наличия соглашения. Также нельзя удерживать ключи, потому что ввиду отсутствия договора и расписки, право на пребывание в помещении у квартиранта отсутствует.

Поэтому если нет доказательных документов, шансы вернуть депозит или залог нулевые.

Вернуться к содержанию ↑

○ Что делать если арендодатель скрывается.

Если хозяин квартиры просто игнорирует требование вернуть положенную сумму и не выходит на связь, нужно действовать следующим образом:

- Составить передаточный акт в одностороннем порядке и отправить по месту его прописки заказным письмом.

- Составить исковое заявление с приложением копии акта и квитанции об отправке.

- Представить суду доказательства попыток связаться с хозяином квартиры (показания свидетелей, отправленные сообщения на телефоне).

Если арендодатель скрывается, это также может быть расценено судом, как неправомерные действия по отношению к квартиранту, что увеличивает вероятность победы последнего. Важно учитывать, что срок исковой давности в данном случае также составляет три года, поэтому инициировать судебный процесс необходимо до истечения указанного периода.

Вернуться к содержанию ↑

○ Как арендодатель может уменьшить сумму возвращаемого депозита.

Условия возврата денежных средств должны быть отражены в арендном соглашении, но есть общие требования к данной процедуре.

Собственник жилья обязан возвратить всю залоговую и/или депозитную сумму, если состояние квартиры не изменилось за период аренды. В данном случае следует принимать во внимание состояние:

- Жилплощади в целом.

- Бытовой техники.

- Мебели.

- Коммуникаций.

Размер возвращаемых денежных средств будет уменьшен соответственно объему ущерба, причиненного имуществу арендодателя.

Таким образом, депозит и залог – условия, выгодные, в первую очередь, хозяину жилплощади, который подобным образом страхуется от возможной порчи. Но также, как у арендатора есть обязанность по внесению данных финансов, арендодатель несет ответственность за своевременный возврат авансовых и страховых платежей.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Съехали раньше, чем указано в договоре, арендодатель отказывается отдавать депозит.

Хозяин будет прав, если вы письменно не предупредили его о своем намерении освободить жилплощадь заранее, при условии, что подобное отражено в договоре.

Вернуться к содержанию ↑

✔ Арендодатель просит вернуть ключи, а депозит обещает вернуть потом.

В данном случае решение принимается арендатором лично, исходя из степени доверия к хозяину. Если последний получит ключи от квартиры, у него не будет препятствий к ее дальнейшему использованию. Кроме того, добровольный возврат ключей может классифицироваться как отсутствие претензий к арендодателю. Поэтому лучше не соглашаться на подобную просьбу и использовать ключи от квартиры как метод воздействия на хозяина.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Схемы возврата депозита

> Теги: Экономика замкнутого цикла, Расширенная ответственность производителя, Пластик

> Тема: Загрязнение окружающей среды

> Регионы: Океания, БВСА

> Страны: Австралия, Израиль, Эквадор, США

> Последнее обновление: 9000: 04 июня 2020 г.

Скачать PDF

Практическая политика

Схемы возврата залога (DRS), которые уже много лет используются для стеклянных бутылок, также иногда применяются к пластиковым бутылкам для напитков.![]() Депозит взимается в месте покупки и возвращается покупателю при возврате бутылки через специально разработанную систему. Хотя такие схемы, как правило, не имеют в своей конструкции аспекта, связанного с химическими веществами, они, тем не менее, помогают улавливать определенный тип материала для переработки, тем самым способствуя эффективному и действенному сбору, уменьшая засорение/утечку материала и позволяя повторно использовать или перерабатывать, что в В свою очередь, это способствует более высокому качеству, более чистому вторичному материалу, не загрязненному другими материалами или химическими добавками. В случае материала, который можно повторно использовать (например, многоразовые стеклянные или ПЭТ-бутылки) или многократно перерабатывать в один и тот же продукт, ЗВС может создавать замкнутые циклы материалов, в то время как в других случаях он может облегчить улавливание материала для переработки в другие продукты ( например, ПЭТ-бутылки в искусственные текстильные волокна).

Депозит взимается в месте покупки и возвращается покупателю при возврате бутылки через специально разработанную систему. Хотя такие схемы, как правило, не имеют в своей конструкции аспекта, связанного с химическими веществами, они, тем не менее, помогают улавливать определенный тип материала для переработки, тем самым способствуя эффективному и действенному сбору, уменьшая засорение/утечку материала и позволяя повторно использовать или перерабатывать, что в В свою очередь, это способствует более высокому качеству, более чистому вторичному материалу, не загрязненному другими материалами или химическими добавками. В случае материала, который можно повторно использовать (например, многоразовые стеклянные или ПЭТ-бутылки) или многократно перерабатывать в один и тот же продукт, ЗВС может создавать замкнутые циклы материалов, в то время как в других случаях он может облегчить улавливание материала для переработки в другие продукты ( например, ПЭТ-бутылки в искусственные текстильные волокна). Некоторые примеры DPR включают:

Некоторые примеры DPR включают:

Схема хранения контейнеров в Южной Австралии, предусматривающая возвратный залог в размере 0,10 австралийских долларов за контейнеры с напитками, привела к трехкратному сокращению количества контейнеров с напитками, которые становятся мусором на пляжах.

В 2001 году в Израиле был принят закон о возврате залога, согласно которому за стеклянную и пластиковую тару объемом менее 1,5 литра взимается залог в размере 0,25 шекеля. Анализ затрат и выгод, проведенный в 2010 году, пришел к выводу, что закон оказал положительное влияние: общие выгоды превышают общие затраты примерно на 35% и потенциально могут быть более выгодными, если схема также будет применяться к бутылкам большего размера.

В Эквадоре возвратный залог в размере 0,02 доллара США за ПЭТ-бутылку для напитков (в 2011 г.) привел к значительному увеличению переработки ПЭТ-бутылок с 30% в 2011 г. до 80% в 2012 г., когда 1,13 млн из 1,4 млн Произведенные ПЭТ-бутылки были переработаны.

В США нет федерального законодательства о схемах возврата бутылок, но в нескольких штатах введены «счета за бутылки». Калифорнийская стоимость погашения (CRV) составляет 0,05 доллара США для контейнеров объемом менее 0,7 литра и 0,10 доллара США для контейнеров большего размера. С момента своего появления в 1987 по оценкам, было переработано 300 миллиардов алюминиевых, стеклянных и пластиковых контейнеров для напитков.

Исходный отчет

Watkins, E., et al. (2019), «Политические подходы к стимулированию устойчивого пластикового дизайна», Рабочие документы ОЭСР по окружающей среде, № 149, Издательство ОЭСР, Париж.

Ключевой принцип политики

Схемы возмещения залога могут способствовать сбору мусора, уменьшению количества мусора и утечек материалов, а также стимулированию вторичной переработки.

Похожие материалы

Расширенная ответственность производителя

2020-06-04

›Прочитайте больше

Инвестиции в управление отходами

2020-06-04

› Прочитайте больше

Прочности. 06-04

06-04

› Подробнее

Системы депозита/возврата

Резка отходов контейнеров для напитков, от А до Я:

D Системы депозита/возврата Внесите небольшой полностью возвращаемый депозит (пять центов) за бутылки и банки. Когда потребители возвращают свою пустую тару в центр выкупа/утилизации, супермаркет или «обратный торговый автомат», их депозиты возвращаются. На протяжении большей части 20-го века компании по производству газированных напитков и пива добровольно использовали системы возврата депозита как надежный способ вернуть свои ценные стеклянные бутылки для мытья и повторного наполнения. Эти системы постепенно упразднялись по мере того, как в XIX веке розлив и дистрибуция становились централизованными.60-х и 1970-х годов. По мере роста количества и разнообразия продаж одноразовых контейнеров для напитков росло и уродливое мусорное ведро из бутылок и банок.

Для решения растущей проблемы мусора в 1971 году Орегон стал первым штатом, принявшим закон об обязательном депозите с депозитом никеля на пиве и газированных напитках. Вермонт, Мэн, Айова и Мичиган последовали их примеру в 1970-х годах, а Коннектикут, Делавэр, Нью-Йорк и Массачусетс приняли законы о депозитах (также называемые «бутылочными счетами») в 1980–1983 годах, а в 1983 году — Калифорния.86. Во время последовавшего шестнадцатилетнего перерыва десятки штатов пытались принять счета за бутылки, но потерпели поражение из-за оппозиции со стороны хорошо финансируемых лобби производителей напитков и бакалейных товаров. Наконец, в 2002 году Гавайи стали 11-м штатом США, принявшим законопроект о бутылках.

Вермонт, Мэн, Айова и Мичиган последовали их примеру в 1970-х годах, а Коннектикут, Делавэр, Нью-Йорк и Массачусетс приняли законы о депозитах (также называемые «бутылочными счетами») в 1980–1983 годах, а в 1983 году — Калифорния.86. Во время последовавшего шестнадцатилетнего перерыва десятки штатов пытались принять счета за бутылки, но потерпели поражение из-за оппозиции со стороны хорошо финансируемых лобби производителей напитков и бакалейных товаров. Наконец, в 2002 году Гавайи стали 11-м штатом США, принявшим законопроект о бутылках.

штаты, выписывающие счета за бутылки, достигли коэффициента переработки контейнеров для напитков от 70% до 95%, в отличие от среднего показателя по стране, составляющего всего 35%, который сам по себе увеличивается штатами-депонентами. Согласно исследованию BEAR, проведенному в 2002 году, в штатах, где не действуют депозиты, средний уровень утилизации контейнеров составляет около 22%. Системы возврата и залога являются наиболее успешными программами утилизации в стране.

Политические препятствия для передачи большего количества бутылок огромны, но ожидается, что активисты, общественные и выборные должностные лица по крайней мере в дюжине штатов примут новый закон штата или обновят существующий закон, чтобы он распространялся на негазированные напитки в 2006 году. Напиток, розничная торговля и упаковочная промышленность выступают против обязательных депозитов и до сих пор не проявляли интереса к принятию системы добровольных депозитов, как это было в прошлом.

Некоторые ссылки:

- Справочник по счетам за бутылки Института переработки контейнеров

- Ориентированный на активистов инструментарий CRI для счетов за бутылки

- Веб-сайт по переработке отходов Департамента охраны природы Калифорнии и веб-сайт депозитной системы.

- Отчет по общему делу Коннектикута о лоббировании предотвращения обновления депозита

- Веб-сайт депозитной системы Гавайев (также Opala.