§ 3 ГК РФ. Залог

[ действующая редакция ]

1. Общие положения о залоге |

Статья 334. Понятие залога |

Статья 334.1. Основания возникновения залога |

Статья 335. Залогодатель |

Статья 335.1. Созалогодержатели |

Статья 336. Предмет залога |

Статья 337. Обеспечиваемое залогом требование |

Статья 338. Владение предметом залога |

Статья 339. Условия и форма договора залога |

Статья 339.1. Государственная регистрация и учет залога |

Статья 340. |

Статья 341. Возникновение залога |

Статья 342. Соотношение предшествующего и последующего залогов (старшинство залогов) |

Статья 342.1. Очередность удовлетворения требований залогодержателей |

Статья 343. Содержание и сохранность заложенного имущества |

Статья 344. Последствия утраты или повреждения заложенного имущества |

Статья 345. Замена и восстановление предмета залога |

Статья 346. Пользование и распоряжение предметом залога |

Статья 347. Защита залогодержателем своих прав на предмет залога |

Статья 348. |

Статья 349. Порядок обращения взыскания на заложенное имущество |

Статья 350. Реализация заложенного имущества при обращении на него взыскания в судебном порядке |

Статья 350.1. Реализация заложенного имущества при обращении на него взыскания во внесудебном порядке |

Статья 350.2. Порядок проведения торгов при реализации заложенного имущества, не относящегося к недвижимым вещам |

Статья 351. Досрочное исполнение обязательства, обеспеченного залогом, и обращение взыскания на заложенное имущество |

Статья 352. Прекращение залога |

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу |

Статья 354. |

Статья 355. Перевод долга по обязательству, обеспеченному залогом |

Статья 356. Договор управления залогом |

2. Отдельные виды залога |

Статья 357. Залог товаров в обороте |

Статья 358. Залог вещей в ломбарде |

Статья 358.1. Залог обязательственных прав |

Статья 358.2. Ограничения залога права |

Статья 358.3. Содержание договора залога права |

Статья 358.4. Уведомление должника |

Статья 358.5. Возникновение залога права |

Статья 358. |

Статья 358.7. Защита залогодержателя права |

Статья 358.8. Порядок реализации заложенного права |

Статья 358.9. Основные положения о залоге прав по договору банковского счета |

Статья 358.10. Содержание договора залога прав по договору банковского счета |

Статья 358.11. Возникновение залога прав по договору банковского счета |

Статья 358.12. Распоряжение банковским счетом, права по которому заложены |

Статья 358.13. Изменение и прекращение договора залога прав по договору банковского счета |

Статья 358. |

Статья 358.15. Залог прав участников юридических лиц |

Статья 358.16. Залог ценных бумаг |

Статья 358.17. Осуществление прав, удостоверенных заложенной ценной бумагой |

Статья 358.18. Залог исключительных прав |

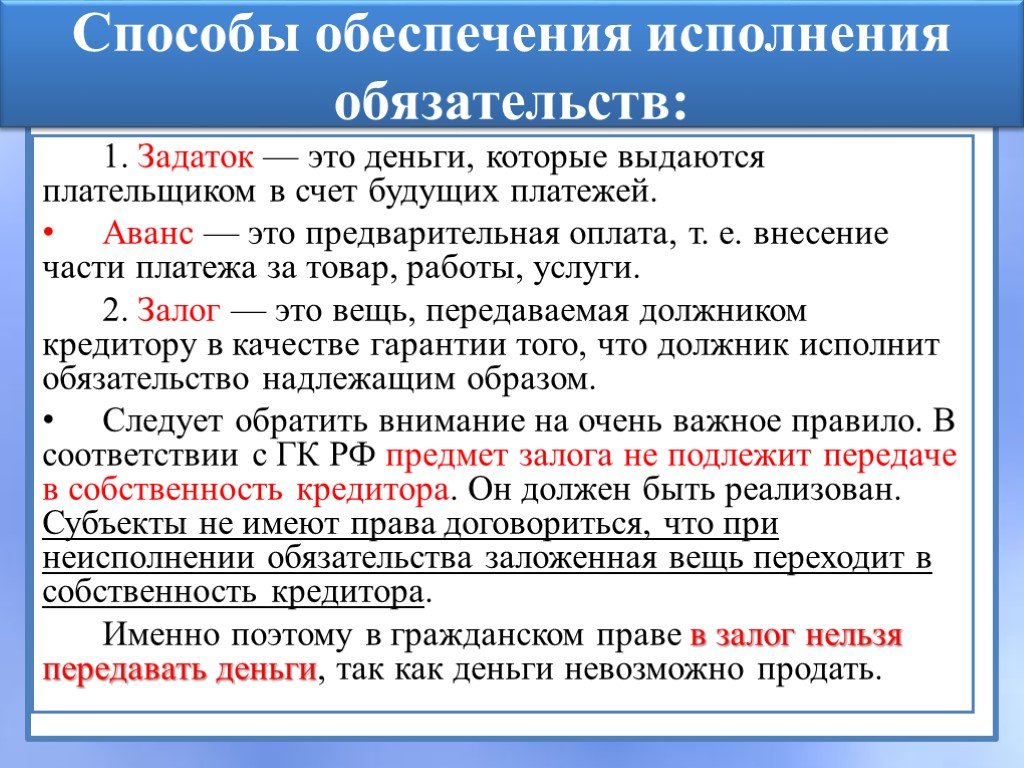

Стоимость предмета залога

Стоимость предмета залога Основания обращения взыскания на заложенное имущество

Основания обращения взыскания на заложенное имущество Передача прав и обязанностей по договору залога

Передача прав и обязанностей по договору залога 6. Исполнение обязательства должником залогодателя

6. Исполнение обязательства должником залогодателя 14. Реализация заложенных прав по договору банковского счета

14. Реализация заложенных прав по договору банковского счетаЗадайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Закон РФ от 29.05.1992 № 2872-1 «О залоге»

|

Контакты ↵ ПрофБанкинг ↵ |

Банковская библиотека

Новости Виакадемии:

Приглашаем слушателей на курс «Enterprise java-разработчик»! Старт группы – 25 мая 2023 года

Стань экспертом по оценке финансового положения банков

Услуги для учебных центров по заполнению бланков дипломов, удостоверений, сертификатов

- Вы здесь:

- Главная

- БАНКОВСКАЯ БИБЛИОТЕКА

- Нормативные акты по банковскому делу, утратившие силу

- Закон РФ от 29.

05.1992 № 2872-1 «О залоге»

05.1992 № 2872-1 «О залоге»

05.1992 № 2872-1 «О залоге»

05.1992 № 2872-1 «О залоге» ПОИСК ПО БИБЛИОТЕКЕ

Дата актуализации документов в банковской библиотеке 11 января 2023 года

Документы доступны только зарегистрированным пользователям.

Если Вы уже авторизовались, то, спустившись ниже, Вы сможете скачать файл с нужным документом.

Полное содержание электронной банковской библиотеки

- 18. Нормативные акты по банковскому делу, утратившие силу

- Просмотров: 2734

Закон РФ от 29.05.1992 № 2872-1 «О залоге»

2872-1 – федеральный закон о залоге, утратил силу с 01 июля 2014 года.

Официальные реквизиты нормативного акта:

Закон РФ от 29.05.1992 № 2872-1 «О залоге»

Закон РФ от 29. 05.1992 № 2872-1 05.1992 № 2872-1 | «О залоге» |

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Высшее образование (бордовые, бордовые с золотом, ярко-красные, синие, синие с серебром, голубые, зеленые) • Среднее профобразование (бордовые, синие) • Профпереподготовка с гербом (бордовые, ярко-красные, тёмно-синие, синие, голубые, зеленые) • Профессиональная переподготовка (бордовые, синие, голубые) |

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Универсальные с гербом (бордовые, ярко-красные, синие, голубые) |

| ОБЛОЖКИ ДЛЯ УДОСТОВЕРЕНИЙ: |

|

• Повышение квалификации с гербом (бордовые, ярко-красные, тёмно-синие, синие, голубые, зеленые) • Повышение квалификации (бордовые, синие, голубые) • Удостоверение о проверке знаний требований охраны труда • Удостоверение кадета и гимназиста |

| ОБЛОЖКИ ДЛЯ СВИДЕТЕЛЬСТВ: |

|

• Свидетельство (формат А6) бордовое, зеленое, синее, ярко-красное |

| ОБЛОЖКИ ДЛЯ СЕРТИФИКАТОВ: |

|

• Сертификат специалиста (медицинский, формат А6) |

| ОБЛОЖКИ ДЛЯ АТТЕСТАТОВ: |

|

• Аттестат Доцента синего и красного цвета |

| БЛАНКИ: |

|

• Для диплома о профпереподготовке и приложения к диплому о профпереподготовке |

Перейти в интернет-магазин

ВСЕ РАЗДЕЛЫ САЙТА Ви Академия, учебные курсы ВИА Академия, учебные курсы ВИААкадемия

КУРСЫ ВИАКАДЕМИИ

| ОБУЧЕНИЕ БАНКОВСКОМУ ДЕЛУ

«Мастер банковского дела» «Деятельность аэропортов» BIM ПРОЕКТИРОВАНИЕ, АРХИТЕКТУРА И ДИЗАЙН«Специалист по BIM-проектированию в среде ArchiCAD» SOFT SKILLS«Управление эмоциями и эмоциональный интеллект» |

| ОБУЧЕНИЕ В СФЕРЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

«Java-разработчик веб-приложений» «Сетевой администратор» «Разработчик программных роботов на платформе Лексема» |

Залог – последние изменения российского законодательства | F4 Корпоративное и хозяйственное право | Квалификация АССА | Студенты | ACCA Global

…и другие связанные аспекты корпоративного права

Относится к F4 (RUS)

В этой статье содержится более подробная информация, чем ожидается от кандидатов F4. Пожалуйста, прочитайте Syllabus и Study Guide , чтобы ознакомиться с целями обучения для этого экзамена.

Пожалуйста, прочитайте Syllabus и Study Guide , чтобы ознакомиться с целями обучения для этого экзамена.

В статье представлен краткий обзор последних изменений, внесенных в корпоративное и хозяйственное законодательство Российской Федерации. Кардинальные изменения внесены в Гражданский кодекс (Гражданский кодекс Российской Федерации: часть I № 51-ФЗ, 30 ноября 1994 г.; часть II № 14-ФЗ, 26 января 1996 г.; часть III № 146-ФЗ, 26). ноябрь 2001 г.; часть IV № 230-ФЗ от 24 ноября 2006 г.), закон о залоге (Закон Российской Федерации от 29 мая 1992 г. № 2872-1 «О залоге»), закон об ипотеке (Федеральный закон Российская Федерация № 102 — ФЗ, Об ипотеке, 16 июля 1998), а также Закона о банкротстве (Федеральный закон Российской Федерации № 127-ФЗ «О несостоятельности (банкротстве)» от 26 октября 2002 г.) в соответствии с Федеральным законом № 306 ФЗ от 30 декабря 2008 г.

Данные изменения непосредственно затрагивают отношения между кредитором и заемщиком, так как залог, как правило, является субсидиарным обязательством в кредитных отношениях. Необходимость реализации имущества должника возникает только при невозможности исполнения должником своих обязательств по основному (кредитному) договору.

Необходимость реализации имущества должника возникает только при невозможности исполнения должником своих обязательств по основному (кредитному) договору.

Статьей 348 ГК теперь предусмотрено, что как в договоре о залоге, так и впоследствии (в случае неисполнения обеспеченных залогом обязательств) возможность реализации заложенного имущества (и определения цены) возможна без обращение в суд. Если залогодатель (должник – лицо, предоставившее залог) является «физическим лицом» или залогом является недвижимое имущество (т.е. ипотека), такие договоры должны быть нотариально удостоверены.

Также в ситуациях, когда должны быть произведены периодические платежи, систематическое нарушение сроков платежа (более трех раз в течение 12 месяцев) влечет за собой арест заложенного имущества. Даже в случае неисполнения залогодателем своих согласованных обязательств по обращению взыскания на заложенное имущество особое исполнение может быть основано на нотариально удостоверенной передаточной надписи.

Залогодержатель (кредитор) обязан уведомить залогодателя о возбуждении взыскательного производства без обращения в суд.

В некоторых случаях (например, продажа ценных бумаг) независимый оценщик, приглашенный обеими сторонами, должен оценить заложенное имущество.

Взыскание по решению суда

Решение суда об обращении взыскания на предмет залога может иметь место только при определенных обстоятельствах, в том числе следующих:

- С согласия или разрешения другого лица или орган, необходимый для заключения договора о залоге имущества физического лица.

- Когда предметом залога является имущество, представляющее значительную историческую, художественную или иную культурную ценность для общества.

- Если залогодатель отсутствует и его невозможно найти.

- Когда предметом залога является жилое помещение, принадлежащее физическому лицу на праве собственности.

- Когда в договоре о залоге не предусмотрен порядок обращения взыскания на заложенное имущество.

Иск об обращении взыскания на заложенное имущество может быть отклонен судом, если допущенное должником нарушение (в отношении обеспеченного залогом обязательства) является совершенно незначительным.

Это когда сумма просроченного обязательства составляет менее 5% от стоимости предмета залога, а срок просрочки менее трех месяцев.

По этой причине сумма требования залогодателя явно несоразмерна стоимости заложенного имущества.

Продажа заложенного имущества

Продажа заложенного имущества осуществляется с открытых торгов в порядке, установленном процессуальным законодательством (ГПК РФ от 14 ноября 2002 г. № 138-ФЗ), за исключением случаев, когда иное не предусмотрено законом.

Начальная цена продажи заложенного имущества, с которой начинаются торги, составляет 80% от его рыночной стоимости, определенной независимым оценщиком, если иное не предусмотрено договором залога.

Заложенное имущество продается тому, кто предложит самую высокую цену.

Право залогодержателя

В случае признания торгов несостоявшимися залогодержатель вправе по договору с залогодателем, заключенному в течение месяца со дня проведения торгов, приобрести заложенное имущество и произвести зачет реализации цену на сумму своих требований, обеспеченных залогом. К такому соглашению применяются правила договора купли-продажи.

Повторный аукцион

На повторном аукционе начальная цена продажи на 15% ниже, чем на первом аукционе.

В случае признания повторных торгов несостоявшимися залогодержатель вправе оставить за собой заложенное имущество, оцененное по стоимости не менее чем на 10% ниже его первоначальной цены реализации на первых торгах.

Если залогодержатель не воспользуется этим правом в течение месяца со дня объявления повторных торгов несостоявшимися, договор о залоге прекращается.

Сумма реализации

Если сумма, вырученная от заложенного имущества, недостаточна для покрытия требований, залогодержатель вправе (при отсутствии иных положений закона или договора) истребовать недостающую сумму за счет другого имущества должника, но без преимущественного права на основании залога.

Если реализованная сумма превышает требования, обеспеченные залогом, излишки должны быть возвращены залогодателю в течение 10 дней со дня надлежащей оплаты покупателем.

Право прекращения продажи

Должник и залогодатель (в случае предоставления залога третьим лицом) вправе в любое время до реализации предмета залога прекратить продажу путем исполнения обязательства, обеспеченного приносить присягу. Соглашение, ограничивающее это право, ничтожно (ГК РФ, статья 350.7).

Должник вправе ходатайствовать об отсрочке продажи на срок до одного года.

Банкротство

В конкурсную массу должника в случае банкротства включается все имущество, имеющееся на дату возбуждения конкурсного производства и выявленное в ходе конкурсного производства, за исключением:

- недвижимость, продажа которой запрещена законом

- исключительные права, в том числе права на занятие отдельными видами деятельности должника

- жилых помещений, дошкольных учреждений и объектов общественного назначения.

После инвентаризации и оценки имущество конкурсной массы реализуется с торгов или торгов, если собранием кредиторов или комитетом не установлен иной порядок.

Любая недвижимость, на продажу которой требуется специальное разрешение, продается на закрытых торгах.

Имущество, не проданное с первых торгов, выставляется на повторные торги или продается без торгов. Конкурсная масса состоит из двух частей:

- Все имущество должника, указанное в его балансе или аналогичных документах, на дату назначения конкурсного управляющего.

- Имущество, обнаруженное во время конкурсного производства.

В конкурсную массу входит не все имущество должника, а только то, в отношении которого испрашивается взыскание. Из конкурсной массы исключается следующее имущество, находящееся во владении, но не принадлежащее должнику на законных основаниях:

- Арендованное имущество или имущество, находящееся на ответственном хранении у должника.

- Личное имущество работников предприятия, но не учредителей юридического лица.

Очередность удовлетворения

Статьей 134 Закона о банкротстве установлена следующая очередность удовлетворения требований кредиторов по данным Реестра требований кредиторов:

i) судебные издержки и гонорар арбитражного управляющего

ii) долги о заработной плате и выходных пособиях

iii) текущие расходы на содержание

iv) прочие требования по обязательствам, возникшим в ходе процедур банкротства.

- Расчеты с кредиторами каждой очереди производятся только после полного расчета с кредиторами предыдущей очереди. В рамках каждой очереди удовлетворение кредиторов осуществляется по следующим очередям:

• Первая очередь – требования физических лиц о возмещении вреда, причиненного жизни и здоровью.

• Вторая очередь – выплаты при увольнении и оплата труда по трудовым договорам.

• Третья очередь – все прочие кредиторы: обязательные платежи в бюджет и внебюджетные фонды и расчеты с кредиторами по оставшимся гражданско-правовым обязательствам.

Если требования кредиторов по текущим платежам относятся к одной очереди, они удовлетворяются в хронологическом порядке.

Заложенное имущество освобождается от наследственной массы. Семьдесят процентов денег, вырученных от реализации заложенного имущества, направляются кредитору, права которого обеспечены заложенным имуществом.

При наличии денежных средств, оставшихся после реализации заложенного имущества, 20% направляется на специальный банковский счет должника для расчетов с первой и второй очередями, а остальная часть – на возмещение судебных расходов и вознаграждения арбитражного управляющего. Если кредитор, обеспеченный залогом, является конкурсным кредитором, он получает 80% суммы, вырученной после реализации заложенного имущества. При наличии денежных средств, оставшихся после реализации заложенного имущества, 15% направляется на специальный банковский счет должника для расчетов с первой и второй очередями, а остальная часть – на возмещение судебных расходов и вознаграждения арбитражного управляющего.

Управляющий обязан ликвидировать все существующие банковские счета должника, кроме единственного банковского счета, используемого для удовлетворения требований кредиторов должника. Средства на этом счете пополняются за счет выручки от публичных продаж имущества должника (а в противном случае — за счет частных договоров) и за счет взыскания дебиторской задолженности должника.

При недостаточности денежных средств должника для покрытия требований кредиторов одной очереди оставшиеся средства распределяются пропорционально размеру требований кредиторов.

Если претензия подается после начала расчетов, и эта претензия имеет более высокий приоритет по сравнению с приоритетом урегулированных в настоящее время претензий, расчеты должны быть отложены до погашения претензии с более высоким приоритетом.

Требования, предъявленные после закрытия Реестра требований, имеют низшую очередность и подлежат удовлетворению только при наличии оставшегося имущества должника. Сюда входят:

- вознаграждение арбитражного управляющего, предъявленное после закрытия Реестра требований, и

- требований по обязательным платежам, возникшим после открытия конкурсного производства, независимо от срока их предъявления (Постановление Федерального арбитражного суда г. Москвы, округ № КГ-А40/9322-05, 09.11.2005).

Москвы, округ № КГ-А40/9322-05, 09.11.2005).

Москвы, округ № КГ-А40/9322-05, 09.11.2005).

Если требования не были урегулированы из-за недостаточности средств, они считаются аннулированными. Кредиторы могут требовать от третьих лиц, если имущество должника получено незаконным путем.

При обращении с любым имуществом должника, оставшимся после полных расчетов с кредиторами всех очередей, в случае отказа кредиторов от принятия имущества для исполнения обязательств перед ними, имущество переходит в органы местного самоуправления Российской Федерации по месту нахождения должника располагается.

При недостаточности имущества должника для выплаты вознаграждения арбитражному управляющему такие расходы в части, не покрываемой имуществом должника, возмещаются кредитором-истцом (Постановление Президиума ВАС № 6007/08, 13 ноября 2008 г.).

Заключение

Действующий порядок реализации имущества должника отражает текущую рыночную ситуацию, когда из-за мирового экономического кризиса многие предприятия не могут выполнить свои обязательства.

Д-р Анна Шашкова — приглашенный лектор АТС в России, профессор права Московского государственного университета международных отношений (МГИМО) и юрист Коллегии адвокатов Московской области

Обзор шести наиболее важных изменений К Российским правилам залога — Залоги, ипотеки, возмещения

1. Понятие доверительного управляющего (управляющего ценной бумагой).

Учитывая, что понятие «траст» в английском праве не

признана российской правовой системой, в настоящее время в соответствии с российским

По закону только кредитор может удержать обеспечение долга. Как

В результате часто используются искусственные структуры кредиторов, чтобы

Российское обеспечение жизнеспособно в механизмах финансирования с несколькими кредиторами.

Например, в синдицированных кредитах концепции «параллельного

долг» или «солидарный кредитор» являются

часто используется, хотя эти концепции не были проверены в

российским судам и плохо вписываются в российскую правовую систему. Обеспеченные векселя (кроме ценных бумаг, обеспеченных ипотекой, или

«МБС») не пользовались большой популярностью на российском рынке.

в последнее время, в том числе из-за отсутствия прозрачного

механизмы (такие как доверительное управление) для обеспечения безопасности.

Обеспеченные векселя (кроме ценных бумаг, обеспеченных ипотекой, или

«МБС») не пользовались большой популярностью на российском рынке.

в последнее время, в том числе из-за отсутствия прозрачного

механизмы (такие как доверительное управление) для обеспечения безопасности.

С 1 июля 2014 года кредитор в договоре иметь возможность назначить управляющего безопасностью (доверительного управляющего), который будет держать обеспечения от имени кредиторов. Менеджер по безопасности будет обязан фидуциарной обязанностью перед кредиторами и несет ответственность за нарушение такая обязанность. Кредиторы смогут ограничить сумму усмотрение, которое руководитель службы безопасности имеет при осуществлении своих функций, оговорив зарезервированные вопросы (любое действие по которым должно быть одобрены кредиторами) в управлении безопасностью соглашение.

Новые положения о доверительных управляющих дополняют новые

закон о доверительных управляющих (пожалуйста, смотрите наше предупреждение о

Доверительный управляющий российскими облигациями (представитель держателей облигаций) и прочее

Изменения в Положении о корпоративных облигациях), который был принят

ранее в этом году и который также вступит в силу с 1 июля,

2014. Им также следует расширить и дополнить полномочия специальных

вкладчики ( т.е. , лица, ответственные за контроль

залог ( ипотечное покрытие ) в МБС России внутри страны

выпуски). Нет сомнений в том, что новая концепция безопасности

доверительный управляющий укрепит синдицированное кредитование и обеспеченное активами

структуры безопасности («ABS») с участием российского залога

и приведет российскую правовую систему в соответствие с самыми

развитые правовые системы в мире в этой сфере.

Им также следует расширить и дополнить полномочия специальных

вкладчики ( т.е. , лица, ответственные за контроль

залог ( ипотечное покрытие ) в МБС России внутри страны

выпуски). Нет сомнений в том, что новая концепция безопасности

доверительный управляющий укрепит синдицированное кредитование и обеспеченное активами

структуры безопасности («ABS») с участием российского залога

и приведет российскую правовую систему в соответствие с самыми

развитые правовые системы в мире в этой сфере.

2. Залог банковских счетов

После 1 июля 2014 г. и при условии принятия необходимых регулирования ЦБ РФ, человек сможет создать обеспечительный интерес в отношении банковского счета. Чтобы использовать это долгожданный вариант, стороны должны будут использовать определенный тип счета – «залоговый счет».

Будет возможно создать обеспечительный интерес в отношении либо

весь или часть остатка на счете и даже в течение

Учитывать, что на момент заключения договора залога

имеет нулевой баланс. Владелец счета не сможет закрыть

заложенный счет или дать банку платежные инструкции, которые

противоречащим условиям договора залога, без

доверенность залогодержателя. Кроме того, залогодержатель может в

договор залога, уполномочить банк контролировать изъятия из

залоговый счет. Для этого банку необходимо

сообщать залогодержателю определенную информацию о заложенном

счета, включая информацию об остатке заложенного

счет.

Владелец счета не сможет закрыть

заложенный счет или дать банку платежные инструкции, которые

противоречащим условиям договора залога, без

доверенность залогодержателя. Кроме того, залогодержатель может в

договор залога, уполномочить банк контролировать изъятия из

залоговый счет. Для этого банку необходимо

сообщать залогодержателю определенную информацию о заложенном

счета, включая информацию об остатке заложенного

счет.

Обеспечение безопасности будет возможно посредством прямого списание со счета в пользу залогодержателя.

3. Единый реестр залогов движимого имущества

Публичный единый реестр залогов движимого имущества

(Реестр) был первоначально введен Федеральным законом № 166,

от 2 октября 2012 г. (подробную информацию см.

оповещение о

Регистрация залогов движимого имущества). Более поздние поправки

в Гражданский кодекс внесены более подробные положения о

регистрация таких залогов в Реестре. Отсутствие регистрации

наличие договора залога в Реестре не влияет на действительность

обеспечения, но такая регистрация дает залогодержателю некоторые

дополнительная защита от третьих лиц. Например, (i)

зарегистрированные обеспечительные права будут иметь приоритет над незарегистрированными

обеспечительные интересы и (ii) регистрация позволит залогодержателю

использовать защиту «добросовестного покупателя».

Например, (i)

зарегистрированные обеспечительные права будут иметь приоритет над незарегистрированными

обеспечительные интересы и (ii) регистрация позволит залогодержателю

использовать защиту «добросовестного покупателя».

Путем введения регистрации залогов движимого имущества собственности, российское право фактически переключится с систему «регистрации в отношении конкретного должника» в система «регистрации в отношении конкретного актива» в этом область. Это изменение должно избавить залогодателей от необходимости хранить собственных залоговых книг – система, которая зарекомендовала себя в практика как неэффективный метод совершенствования. Это также должно уменьшить риски, с которыми сталкиваются держатели ценных бумаг в отношении мошенническая продажа обремененных активов и манипулирование требованиями приоритеты путем датирования охранных документов задним числом.

4. Плавающие платежи

В соответствии с действующим законодательством Российской Федерации и судебной практикой договор о залоге

должны быть указаны индивидуальные отличительные признаки заложенного

имущество, а в случае имущества, которое не является уникальным, его

родовые черты. Новый закон позволит идентифицировать

заложенное имущество по ссылке на лицо (залогодатель сможет

залог всего или части набора индивидуально идентифицируемых

имущество в целом, без описания каждого отдельного объекта). Принимая

во внимание, что момент, когда обеспечительный интерес

прилагается к имуществу ( т.е. , кристаллизация

плавающий платеж) может регулироваться договором, этот новый подход

позволит использовать в российской правовой среде средства обеспечения

структуры, аналогичные концепции плавающего заряда в английском праве.

Можно утверждать, что существует риск такой структуры залога

быть оспорено получателем как подозрительное, учитывая, что

обеспечительный интерес часто возникает близко по времени или

одновременно с открытием дела о неплатежеспособности залогодателя.

Однако, даже несмотря на этот риск, квазиплавающий заряд может быть

считается полезным дополнительным инструментом обеспечения при кредитовании и

структурированное финансирование, которое обеспечит кредиторам более высокую

уровень гарантии в областях, не охваченных основным

безопасность.

Новый закон позволит идентифицировать

заложенное имущество по ссылке на лицо (залогодатель сможет

залог всего или части набора индивидуально идентифицируемых

имущество в целом, без описания каждого отдельного объекта). Принимая

во внимание, что момент, когда обеспечительный интерес

прилагается к имуществу ( т.е. , кристаллизация

плавающий платеж) может регулироваться договором, этот новый подход

позволит использовать в российской правовой среде средства обеспечения

структуры, аналогичные концепции плавающего заряда в английском праве.

Можно утверждать, что существует риск такой структуры залога

быть оспорено получателем как подозрительное, учитывая, что

обеспечительный интерес часто возникает близко по времени или

одновременно с открытием дела о неплатежеспособности залогодателя.

Однако, даже несмотря на этот риск, квазиплавающий заряд может быть

считается полезным дополнительным инструментом обеспечения при кредитовании и

структурированное финансирование, которое обеспечит кредиторам более высокую

уровень гарантии в областях, не охваченных основным

безопасность.

5. Ответственность залогодержателя

Действующее законодательство не обеспечивает достаточной защиты залогодатели в случае внесудебного обращения взыскания на безопасность. Новый закон вводит новые стандарты ответственности за залогодержатель.

Во-первых, концепция фидуциарной обязанности залогодержателя была

представил. Например, залогодержатель обязан продать

залоговое имущество по лучшей доступной цене. Залогодатель

имеет право на возмещение любых убытков, понесенных им в результате

нарушение залогодержателем своих фидуциарных обязанностей. С другой стороны,

новый закон не дает четких указаний относительно того, какие наилучшие доступные

цена. Этот вопрос является вопросом факта, который должен быть

определяется судом в индивидуальном порядке. Можно утверждать

возмещение убытков за нарушение фидуциарной обязанности залогодержателем

не может быть эффективным средством правовой защиты, так как сумма убытков

понесенные, может быть трудно доказать.

Во-вторых, суд может по ходатайству залогодателя принять решение о том, что внесудебное исполнение должно быть заменено публичными торгами, если это доказали, что права залогодателя были нарушены (или что существует существенная угроза их нарушения) залогодержатель. Однако существует риск того, что без четкого определение термина «существенная угроза», это новое правилом можно злоупотреблять, чтобы избежать соблюдения условий и Условия договора залога.

6. Приоритет обеспечительных интересов

Хотя российские суды в некоторых случаях признавали

соглашения между обеспеченными кредиторами о распределении

доходы от исполнительного производства (см. п. 8 Постановления Президиума № [50]

Высшего хозяйственного суда от [ .2005]), было

в целом сомнительно, может ли такое соглашение быть приведено в исполнение в

Россия. С 1 июля 2014 года залогодержатели будут прямо

разрешено договариваться о приоритете своих интересов безопасности, если только

такое соглашение затронет права третьих лиц. доходы от реализации, подлежащие выплате залогодержателям с равным приоритетом,

быть распределены между ними на пропорциональной основе, если только

иное согласовано с залогодержателями.

доходы от реализации, подлежащие выплате залогодержателям с равным приоритетом,

быть распределены между ними на пропорциональной основе, если только

иное согласовано с залогодержателями.

Содержание этой статьи предназначено для предоставления общего руководство по теме. Следует обратиться за консультацией к специалисту о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО ТЕМЕ: Финансы и банковское дело в Российской Федерации

Бизнес-план FCA на 2023/24

Herbert Smith Freehills

FCA опубликовало свой бизнес-план на 2023/24; план охватывает второй год трехлетней стратегии FCA. Это один из ежегодных изданий регулирующего органа…

Edinburgh Reforms: Казначейство Ее Величества и регулирующие органы Великобритании запускают обзор SMCR

Herbert Smith Freehills

30 марта 2023 года Казначейство Ее Величества выпустило сбор доказательств вместе с документом для обсуждения 23/3, совместно выпущенным FCA и PRA , о режиме старших менеджеров и сертификации (SMCR).