Памятка потребителю финансовых услуг | Министерство экономического развития и имущественных отношений Чувашской Республики

Памятка потребителю

финансовых услуг

В последние годы потребительское кредитование становится все более популярным среди населения. Приобретение товаров или услуг в кредит — хорошее решение для тех, кто пока не обладает достаточной суммой для покупки или не готов произвести оплату за необходимый товар (услугу) единовременно.

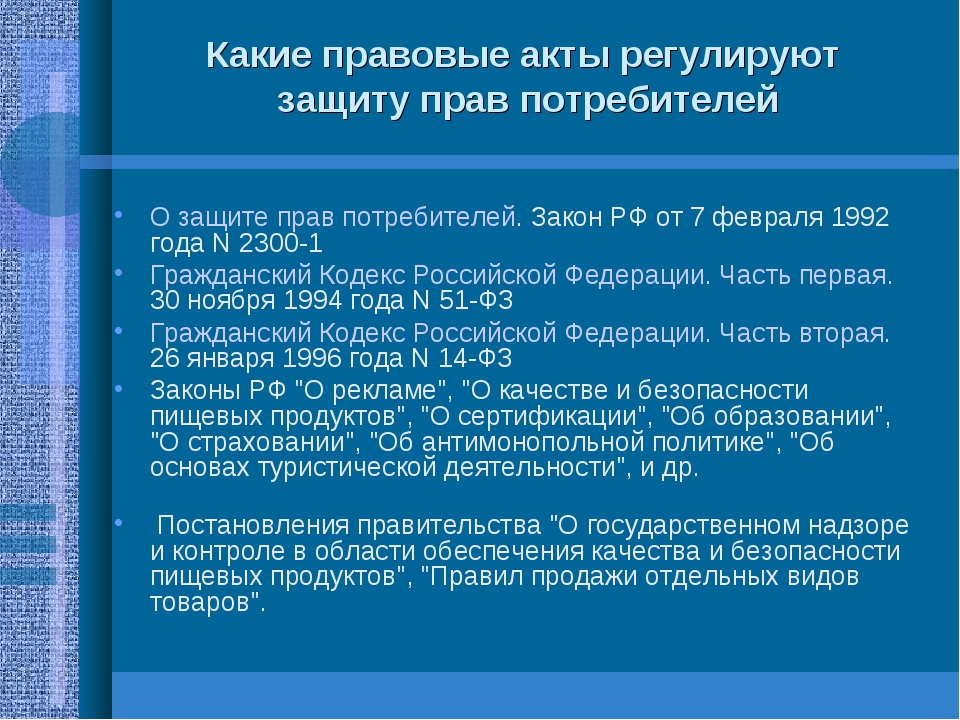

Отношения по кредитованию — это правовые отношения, которые регулируются, прежде всего, Гражданским Кодексом РФ, Законом «О защите прав потребителей», Федеральными законами «О потребительском кредите (займе)», «О банках и банковской деятельности», а также кредитным договором, который должен соответствовать требованиям законодательства.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Перед тем как решиться заключить кредитный договор:

- Оцените свои финансовые возможности.

- Соберите информацию о кредитных организациях, работающих в регионе и их репутации

- Прежде чем подписать кредитный договор, внимательно его прочитайте, изучите условия.

- Попросите у кредитора выдать Вам на руки типовую форму кредитного договора. Наилучшим вариантом будет собрать типовые формы кредитных договоров в разных кредитных организациях. Отказ в предоставлении типовой формы договора должен Вас насторожить. При возможности проконсультируйтесь с опытным юристом.

Обратите внимание на содержащиеся в кредитном договоре ссылки на тарифы осуществления банком услуг. Следует запросить и изучить информацию об этих тарифах у сотрудников банка.

При предоставлении кредита потребитель должен быть проинформирован о:

- размере кредита;

- полной сумме, подлежащей выплате потребителем;

- графике погашения этой суммы;

- перечне и размере платежей заемщика, связанных с несоблюдением им условий кредитного договора.

Помните, что банк обязан довести необходимую и достоверную информацию об услуге в наглядной и доступной для Вас форме, а это значит, что вы вправе требовать предоставления информации, оформленной в письменном виде.

В соответствии со ст. 12 Закона «О защите прав потребителей», если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию об услуге (в том числе и финансовой), он вправе потребовать от исполнителя возмещения убытков, причиненных необоснованным уклонением от заключения договора а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной суммы и возмещения других убытков.

Еще одним важным аспектом, на который следует обращать внимание при заключении и исполнении кредитного договора, является включение в договор условий, ущемляющих законные права потребителей.

Иногда кредитные организации включают в договора с заемщиками следующие условия, которые являются ущемляющими права потребителя:

1.

Обуславливают приобретение услуг по кредитованию обязательным приобретением Заемщиком услуг по страхованию их жизни и здоровья.2.Предусматривают взимание комиссии либо неустойки за досрочный возврат кредита/части кредита.

3. Устанавливают комиссию за открытие и ведение ссудного счета либо за выдачу кредита, которую должен уплатить заемщик.

4. Устанавливают место рассмотрения споров и разногласий, которые могут возникнуть у сторон в процессе исполнения обязательств по Договору, например по месту нахождения филиала Кредитора, либо по месту нахождения его главного офиса.

- Предусматривают право Кредитора в одностороннем порядке производить по своему усмотрению увеличение размера процентов по кредиту.

6. Предусматривают занижение размера неустойки, уплачиваемой в случае нарушения исполнения банком своих обязательств по договору;

7. Включают требование досрочного погашения задолженности по кредиту в случае ухудшения финансового положения заемщика;

8.

Устанавливают штраф за отказ в получении кредита.- Предусматривают без акцептное списание суммы задолженности со счета заемщика, открытого, к примеру, в этом же банке и др.

Если при исполнении кредитного договора права потребителя нарушаются, то следует обратиться с письменной претензией в адрес банка, где потребовать, например, исключения из текста кредитного договора пункта, ущемляющего права потребителя, и возмещения убытков. Один экземпляр претензии необходимо вручить сотрудникам банка лично (в этом случае на втором экземпляре, который остается у Вас, попросите поставить отметку о принятии) либо направить по почте, желательно заказным письмом с уведомлением о вручении.

Если Вы получили от банка официальный отказ в удовлетворении Вашего требования или в установленный срок не получили ответа, следует обратиться в суд с исковым заявлением для защиты своих прав и законных интересов.

Если кредитный договор заключен не более одного года назад, и в нем содержатся условия, ущемляющие установленные законом права потребителей, по заявлению потребителя Управление Роспотребнадзора по Чувашской Республике – Чувашии может привлечь банк к административной ответственности.

Важно помнить! Если какие-либо предусмотренные кредитным договором платежи потребитель не осуществляет или осуществляет несвоевременно и/или не в полном объеме, банком может быть предъявлено требование об уплате неустойки (штрафа, пени) и о досрочном возврате кредита, поэтому необходимо внимательно следить за сроками внесения очередных платежей.

Поручительство: будьте осторожны! Если кто-то из знакомых, друзей или родственников просит Вас стать его поручителем по кредиту — серьезно подумайте об этом шаге. Благородство и желание помочь может сыграть с вами злую шутку.

Поручители граждане, которые поручаются за заемщика. Их доходы не учитываются при расчете максимальной суммы кредита. Поручители обеспечивают возврат кредита: если заемщик не будет платить по кредиту, то банк имеет право обратиться к поручителям с требованием о возвращении денег.

Ответственность поручителя является субсидиарной (т.е. дополнительной), а значит, банк не имеет права требовать от поручителя исполнения обязательств, если заемщик исправно выплачивает кредит.

Кроме того, поручитель обладает правом требовать от заемщика возвращения денежной суммы, уплаченнойим в счет погашения задолженности заемщика по кредиту.

Созаемщик — это лицо, которое вместе с основным заемщиком отвечает перед банком за возврат кредита в полном объеме. Значит банк вправе потребовать уплаты задолзадолженности как с заемщика, так и с созаемщика. Это связано с тем, что созаемщик несет перед банком солидарную ответственность, у него отсутствует возможность взыскать в судебном порядке свои убытки по уплате суммы задолженности по кредиту.

Таким образом, прежде чем стать поручителем или заемщиком, необходимо тщательно проанализировать и обдумать все факты и возможные последствия.

По вопросам получения консультаций в области защиты прав потребителей, помощи в составлении ПРЕТЕНЗИЙ и ИСКОВЫХ ЗАЯВЛЕНИЙ обращайтесь в КОНСУЛЬТАЦИОННЫЙ ЦЕНТР ДЛЯ ПОТРЕБИТЕЛЕЙ

г. Чебоксары, ул. Гладкова, д. 17, каб. 200, 202

тел.

8(835) 56-46-66, 56-29-01

Обуславливают приобретение услуг по кредитованию обязательным приобретением Заемщиком услуг по страхованию их жизни и здоровья.

Обуславливают приобретение услуг по кредитованию обязательным приобретением Заемщиком услуг по страхованию их жизни и здоровья. Устанавливают штраф за отказ в получении кредита.

Устанавливают штраф за отказ в получении кредита.

Кроме того, поручитель обладает правом требовать от заемщика возвращения денежной суммы, уплаченной

Кроме того, поручитель обладает правом требовать от заемщика возвращения денежной суммы, уплаченной 8(835) 56-46-66, 56-29-01

8(835) 56-46-66, 56-29-01Вопрос – ответ по банковским услугам

Вопрос: Применяется ли Закон РФ «О защите прав потребителей» в отношениях между гражданами и кредитными организациями (банками)?

Ответ: Да, применяется. В соответствии с преамбулой Закона о защите прав потребителей, настоящий Закон регулирует отношения, возникающие между потребителями (гражданами) и исполнителями (банками) при оказании услуг надлежащего качества, безопасных для жизни, здоровья, имущества потребителей, получение информации об услугах и, об исполнителе.

Потребитель – гражданин, имеющий намерение заказать или заказывающий услуги исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Вопрос: Что такое ссудный счет?

Ответ: Согласно пояснениям Президиума Высшего Арбитражного Суда РФ (Постановление Президиума ВАС № 827/09 от 17. 11.2009г.) ссудные счета не являются банковскими счетами и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщика и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами. Действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу.

11.2009г.) ссудные счета не являются банковскими счетами и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщика и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами. Действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу.

Вопрос: Какие комиссии должен оплачивать заемщик, взявший потребительский кредит?

Ответ: В соответствии с требованиями Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Таким образом, заемщик, оплачивая установленные договором проценты за пользование кредитом и сумму основного долга, полностью исполняет взятые на себя обязательства по кредитному договору.

Вопрос: Какие условия кредитного договора являются существенными?

Ответ: Основными существенными являются следующие условия договора:

- условие о размере выдаваемого кредита;

- условие о порядке выдачи кредита;

- срок выдачи кредита;

- срок возврата кредита;

- порядок возврата кредита;

- размер платы за кредит.

В соответствии со статьей 30 Закона РФ «О банках и банковской деятельности» в кредитном договоре должны быть указаны:

- процентные ставки по кредитам;

- стоимость банковских услуг;

- сроки выполнения банковских услуг;

- сроки обработки платежных документов;

- имущественная ответственность сторон за нарушение договора, включая ответственность за нарушение обязательств по срокам осуществления платежей;

- порядок расторжения договора;

- другие существенные условия.

Вопрос: Что такое кредитный договор?

Ответ: В соответствии со ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Кредитный договор должен быть заключен в письменной форме после согласования сторонами всех существенные условия договора.

Вопрос: На какие нарушения действующего законодательства при предоставлении кредитов банками нужно особенно обратить внимание?

Ответ: 1. Взимание дополнительных единовременных и ежемесячных комиссий помимо процентов за пользование кредитом (за обслуживание кредита, за предоставление кредита, за сопровождение кредита, за ведение ссудного счета и др.).

2. Непредоставление необходимой и достоверной информации об оказываемых финансовых услугах (размере кредита, суммах образовавшейся задолженности, суммах неустойки и др.).

Непредоставление необходимой и достоверной информации об оказываемых финансовых услугах (размере кредита, суммах образовавшейся задолженности, суммах неустойки и др.).

3. Включение в договор условий, ущемляющих права потребителей по сравнению с правилами, установленными законодательством о защите прав потребителей.

4. Обуславливание предоставления кредита обязательными услугами по страхованию, не предусмотренными действующим законодательством.

5. Начисление неустойки, несоразмерной последствиям нарушения обязательства.

Вопрос: Я взяла кредит на обучение в вузе. Но по прошествии полугода я утратила возможность его выплачивать, хотя задолженности у меня нет. Подскажите, пожалуйста, могу ли я попросить банк отсрочить выплаты по кредиту на определенный срок?

Ответ: В соответствии с п.1 ст.823 ГК РФ, договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если.

иное не установлено законом. Кредит на обучение так же признается коммерческим. При предоставлении коммерческого кредита в договор включается условие, в силу которого одна сторона предоставляет другой стороне отсрочку или рассрочку исполнения какой-либо обязанности (уплатить деньги либо передать имущество, выполнить работы или услуги).

В большинстве случаев коммерческое кредитование осуществляется без специального юридического оформления в силу одного из условий заключенного договора (об авансе, о рассрочке и др.). Для этих целей сформулировано правило п. 2 ст. 823 ГК РФ о том, что к коммерческому кредиту применяются правила главы о займе, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства. При этом нельзя забывать об уплате процентов за пользование кредитом, то есть процентов за пользование денежными средствами, определение размера которых регулируется ст.809 ГК РФ, если иное не установлено договором

FDIC: Закон, Положения, Связанные акты

Законы и правила

Ключевое слово(а) На этой странице собраны ссылки на законодательные акты, правила и аналогичные материалы, имеющие отношение к работе FDIC. Федеральный закон о страховании депозитов (Закон о ПИИ) конкретно регулирует деятельность FDIC. Закон о ПИИ с поправками представлен на этом сайте в полном тексте, с разделами, пронумерованными в соответствии с его принятием (а не кодифицированным). Правила и положения FDIC публикуются FDIC в соответствии с ее уставными полномочиями и полномочиями. FDIC и Межведомственные отчеты содержат рекомендации для застрахованных организаций. Раздел 12 Кодекса Соединенных Штатов охватывает банки и банковское дело и связан с Управлением советника по пересмотру законодательства Палаты представителей США (OLRC), которое готовит Кодекс Соединенных Штатов. Другие федеральные финансовые агентства поддерживают свои соответствующие банковские законы и правила на своих сайтах, на которые мы ссылаемся ниже.

Федеральный закон о страховании депозитов (Закон о ПИИ) конкретно регулирует деятельность FDIC. Закон о ПИИ с поправками представлен на этом сайте в полном тексте, с разделами, пронумерованными в соответствии с его принятием (а не кодифицированным). Правила и положения FDIC публикуются FDIC в соответствии с ее уставными полномочиями и полномочиями. FDIC и Межведомственные отчеты содержат рекомендации для застрахованных организаций. Раздел 12 Кодекса Соединенных Штатов охватывает банки и банковское дело и связан с Управлением советника по пересмотру законодательства Палаты представителей США (OLRC), которое готовит Кодекс Соединенных Штатов. Другие федеральные финансовые агентства поддерживают свои соответствующие банковские законы и правила на своих сайтах, на которые мы ссылаемся ниже.

| Содержание |

|---|

| Федеральный закон о страховании депозитов |

| Правила и положения FDIC |

| Выберите FDIC и межведомственные отчеты |

| Мнение главного юрисконсульта FDIC |

| Бюро финансовой защиты прав потребителей (CFPB) Правила |

| Закон о Федеральной резервной системе и Положения Федеральной резервной системы |

| Управление валютного контролера (OCC) Закон и правила |

| Сеть по борьбе с финансовыми преступлениями (FinCEN) Уставы и правила |

| Устав и правила Федеральной торговой комиссии (FTC) |

| Раздел 12 Кодекса США «Банки и банковское дело» |

| Хронология избранных банковских законов |

Этот справочный инструмент не предназначен для отображения всех законов и правил, применимых к застрахованным депозитным учреждениям. Вы также можете обратиться к следующим ресурсам:

Вы также можете обратиться к следующим ресурсам:

- Кодекс Соединенных Штатов объединяет и кодифицирует по предмету общие и постоянные законы Соединенных Штатов.

- Федеральный регистр ежедневно публикует новые и измененные федеральные правила.

- Свод федеральных правил кодифицирует общие и постоянные правила, публикуемые в Федеральном реестре департаментами и агентствами федерального правительства.

- На веб-сайтах других финансовых агентств представлены законы и уставы, наиболее важные для работы соответствующих агентств. Многие из этих законов также связаны с работой FDIC. Отображаемые законы и постановления других агентств поддерживаются соответствующим агентством, которое регулируется этими законами и несет ответственность за эти постановления.

Федеральный закон о защите потребительских кредитов и как он вас защищает

Права потребителей звучат так, будто в Америке это данность, но только в 1960-х годах правительство впервые приняло меры для защиты потребителей.

Все началось с Закона о защите потребительских кредитов от 1968 года, когда Конгресс принял меры для защиты потребителей и их финансовых отчетов от злоупотреблений. В последующие годы другие законы уточняли права потребителей, разъясняя, как правительство может получить доступ к информации о клиентах банка, как банки обращаются с заемщиками и как банки обращаются с депозитами клиентов.

Все это достигло апогея после Великой рецессии 2008 года, и из этого было создано Бюро финансовой защиты потребителей, новое государственное учреждение, призванное защищать потребителей.

Сегодня существует бесчисленное множество законов, актов и постановлений, направленных на защиту прав потребителей. Само количество законов может быть ошеломляющим, но важно, чтобы потребители понимали свои основные права, чтобы они могли определить, когда эти права были нарушены.

Что такое права потребителей?

Существуют десятки законов и актов, которые четко определяют права потребителей, но в целом их можно объяснить следующими четырьмя основными правами:

1.

Право на безопасность

Право на безопасностьПотребители имеют право на безопасность при использовании приобретенного ими продукта. Это было принято законом в 1972 году и обеспечивается Комиссией по защите прав потребителей, которая регулирует тестирование продуктов и создает стандарты и предупреждающие этикетки.

2. Право на информацию

Информированный потребитель сможет принимать более безопасные решения. Это право требует от производителей предоставлять точную и правдивую информацию в рекламе, особенно когда речь идет о здоровье и медицине.

3. Право выбора

Это право выбора между альтернативными продуктами. В эту категорию широко попадают антимонопольные законы и законы о недобросовестной конкуренции.

4. Право быть услышанным

Это обещание правительства выслушать вашу жалобу и принять соответствующие меры. Вы можете подать жалобу в Бюро финансовой защиты потребителей или Генеральному прокурору США, Федеральной торговой комиссии и Бюро по улучшению бизнеса.

Закон о праве на неприкосновенность частной жизни

Федеральный закон о праве на неприкосновенность частной жизни ограничивает доступ правительства к личным финансовым записям. Конгресс принял закон, защищающий конфиденциальность личных финансовых записей, в ответ на постановление Верховного суда США против Миллера 1976 года, в котором было установлено, что записи банковских счетов потребителей не подпадают под конституционную защиту конфиденциальности.

Закон 1978 года распространил защиту конфиденциальности Четвертой поправки на такую информацию.

в соответствии с Законом о конфиденциальности финансовой информации государственные служащие обычно должны получить письменное согласие или получить повестку в суд или ордер на обыск, чтобы ознакомиться с вашими финансовыми отчетами. Прежде чем проводить санкционированные обыски, следователи должны направить уведомление владельцу учетной записи и подождать ответа в течение 10 дней или 14 дней с даты отправки уведомления по почте.

Важно отметить, что закон применяется только к федеральному правительству и его должностным лицам, агентам, агентствам и департаментам. Он не управляет местными органами власти или правительствами штатов, а также не регулирует деятельность частного бизнеса.

Закон определяет виды финансовых учреждений, на которые он распространяется. Он распространяется не только на счета, открытые в традиционных банках, но и на записи, хранящиеся в организациях, выдающих коммерческие кредиты. Итак, универмаг и АЗС счета кредитных карт подпадают под действие закона.

В 2002 г. закон был расширен за счет включения целого ряда учреждений, некоторые из которых обычно не считаются финансовыми. К ним относятся:

- Депозитарные учреждения, такие как банки, сберегательные кассы и кредитные союзы

- Предприятия, предоставляющие денежные услуги

- Эмитенты денежных переводов

- Эмитенты дорожных чеков

- Почтовая служба США

- Консультанты по торговле ценными бумагами и фьючерсами7 9060067

- Казино и карточные клубы

Защита закона ограничена физическими лицами и товариществами из пяти или менее человек..jpg) Компании и крупные группы, такие как торговые ассоциации и профсоюзы, не покрываются.

Компании и крупные группы, такие как торговые ассоциации и профсоюзы, не покрываются.

Есть несколько исключений из этого правила:

- При определенных обстоятельствах вас не могут спрашивать или сообщать заранее, что государственное учреждение просматривает ваши файлы

- Банк или другое финансовое учреждение имеет право сообщить в полицию, если у нее есть информация о незаконной деятельности

- Ваш банк имеет право предоставить копии ваших финансовых отчетов в суд, чтобы доказать заявление о банкротстве или попытку взыскания долга

- Финансовое учреждение также может раскрыть ваши документы, если оно удалит всю личную информацию

Закон не применяется, если надзорному органу или агентству по защите прав потребителей требуются записи для расследования жалоб потребителей . В этих случаях записи используются для проверки финансового учреждения, а не вас.

Правило кредитной практики

Совет Федеральной резервной системы принял Правило кредитной практики в 1985 году для защиты прав потребителей в долг. Он применяется к договорам потребительского кредита, заключенным с такими кредиторами, как автомобильные дилеры, универмаги и финансовые компании. Он не применяется к покупкам недвижимости , банковским кредитам или договорам с кредитными ассоциациями, но распространяется на мобильные дома и плавучие дома.

Он применяется к договорам потребительского кредита, заключенным с такими кредиторами, как автомобильные дилеры, универмаги и финансовые компании. Он не применяется к покупкам недвижимости , банковским кредитам или договорам с кредитными ассоциациями, но распространяется на мобильные дома и плавучие дома.

Это правило запрещает банкам и их дочерним компаниям включать определенные положения в договоры потребительского кредита. Эти ограниченные положения включают:

- Любая оговорка, которая либо отказывается от права заемщика быть уведомленным о судебном слушании, либо отказывается от его права быть заслушанным в суде – если подан иск о неисполнении долга

- Положения договора, которые вынуждают потребителя отказаться от его дом, имущество или заработная плата против конфискации для удовлетворения судебного решения – такой отказ разрешен, если имущество предоставляется в качестве залога по кредитному обязательству

- Любая формулировка, которая дает банкам право взимать будущую заработную плату или доходы потребителя для покрытия кредита по умолчанию — некоторые кредиторы могут захотеть, чтобы вы согласились на автоматическое вычитание денег из вашей зарплаты, если вы просрочили платежи по кредиту или долгу, но кредиторы могут предлагать этот вариант только при условии, что вы можете отменить автоматические вычеты в любое время

- Оговорки, позволяющие кредитору брать предметы домашнего обихода заемщика для покрытия долга – ограничение применяется только к предметам, приобретенным не с использованием кредитной линии банка

- обычный платеж в срок, но не включает причитающуюся плату за просрочку, кредитор не может взимать с вас дополнительную плату за просрочку

Кредитор также обязан уведомить всех поручителей с объяснением того, что влечет за собой принятие долга. Уведомление должно быть предоставлено в отдельном документе или в кредитном обязательстве до выдачи кредита или кредитной линии.

Уведомление должно быть предоставлено в отдельном документе или в кредитном обязательстве до выдачи кредита или кредитной линии.

Уведомление для поручителей должно содержать следующую информацию:

- Поручители обязаны выплатить долг, если кредит не может себе позволить. Они должны быть уверены, что у них есть возможность выполнить эту ответственность.

- Поручители несут ответственность за полную сумму, включая штрафы, такие как штрафы за просрочку платежа и сборы.

- В зависимости от штата кредитор может иметь право на взыскание с поручителей перед попыткой взыскания с первоначального заемщика.

- Если задолженность не будет погашена, она также может появиться в кредитных отчетах поручителей, и кредитор может попытаться подать в суд и лишить их зарплаты.

Закон об ускоренном получении средств

Закон об ускоренном получении средств, принятый в 1987 г. с поправками, внесенными в 2010 г., определяет, как долго вы должны ждать, чтобы снять деньги после внесения их на банковский счет.

Поправка 2010 года к закону, в котором подробно описаны случаи, когда определенные суммы депозита доступны владельцу счета.

Депозиты наличными, телеграфные переводы и некоторые государственные чеки доступны для снятия на следующий рабочий день. Таковы чеки, выписанные в том же учреждении, где они депонированы, и такие предметы, как кассовые чеки, заверенные чеки и кассовые чеки.

Итак, если вы вносите депозит в понедельник, средства должны быть доступны во вторник. Депозит, сделанный в выходные дни, обрабатывается так, как если бы он был сделан в понедельник, и также доступен во вторник.

Кроме того, до 100 долларов США от общей суммы всех чеков, депонированных одним клиентом в течение одного рабочего дня, будут доступны на следующий рабочий день.

Для персональных чеков или чеков на сумму более 100 долларов США время ожидания может увеличиться. Вот некоторые из правил ожидания:

- Через два рабочих дня после депонирования всех местных чеков

- Через пять рабочих дней после депонирования неместных чеков

- Дополнительное продление срока на один день применяется к чекам, депонированным на счета на Аляске, Гавайях, Пуэрто-Рико или Виргинских островах и привлеченных в депозитарное учреждение в другом штате, содружестве или территории

- Специальные доступные правила применяются к депозитам, сделанным в банкоматах, не принадлежащих и не управляемых банком, в котором был сделан депозит. депонированные после того, как они возвращены неоплаченными, любой депозитный счет неоднократно превышен и любые чрезвычайные условия, которые предотвращают убытки из-за мошенничества

депонированные после того, как они возвращены неоплаченными, любой депозитный счет неоднократно превышен и любые чрезвычайные условия, которые предотвращают убытки из-за мошенничества

депонированные после того, как они возвращены неоплаченными, любой депозитный счет неоднократно превышен и любые чрезвычайные условия, которые предотвращают убытки из-за мошенничестваEFAA также выделяет четыре ситуации, в которых банкам разрешено удерживать депозит:

1. Установленный законом

Банки обязаны сделать первые 200 долларов депозита доступными на следующий рабочий день, следующие 600 долларов США доступны на второй рабочий день, а остальные должны быть доступны на третий рабочий день после депозита.

2. Крупный депозит

Это дает банкам больше времени для депозитов свыше 5000 долларов. Правила такие же, как и установленные законом для первых двух дней, но на третий рабочий день необходимо иметь 4800 долларов США, а остальная часть депозита становится доступной через семь дней после депозита.

3. Новый счет

Для счетов, которым меньше 30 дней, депозиты могут быть заблокированы на девять дней.

4. Исключение

Используется для счетов с овердрафтом, если банк подозревает, что чек может быть мошенническим, или если компьютерная система выходит из строя. Удержание исключений снимается через семь дней после внесения депозита.

Удержание исключений снимается через семь дней после внесения депозита.

Если банк не соблюдает правила, на него может быть подан иск. Применяется годичный срок исковой давности, и банк не может нести гражданско-правовую ответственность за истинную ошибку. Ответственность не может превышать сумму чека, повлекшего за собой убытки. В некоторых случаях могут применяться другие виды ущерба.

Другие законы о потребительском кредите

Как уже упоминалось, было принято много законов, защищающих права потребителей. Вот список 10 лучших из тех, которые могут относиться к вам.

Закон о добросовестной практике взыскания долгов

Агентствам по взысканию долгов запрещено угрожать, преследовать и ненадлежащим образом связываться с лицами, которые должны деньги.

Закон о защите потребительских кредитов

Кредиторы регулируются, чтобы гарантировать, что они придерживаются стандартизированной практики, которая является справедливой и честной. Например, закон касается кредитные отчеты и другие аспекты долга и кредита.

Закон о равных возможностях получения кредита

Банки и компании, выпускающие кредитные карты, обязаны сделать кредит в равной степени доступным для всех кредитоспособных заявителей, независимо от расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста или того, что это лицо получает государственную помощь .

Закон о праве на кредитование

Кредиторы обязаны предоставлять информацию о реальной стоимости кредита и объяснять условия в понятной форме.

Закон о честном выставлении счетов за кредит

Содержит рекомендации по урегулированию споров, связанных с выставлением счетов, несанкционированными покупками, ошибками в дате или сумме оплаты, невыполненными товарами или услугами и другими вопросами.

Закон о честных и точных кредитных операциях

Предоставляет потребителям право на получение одного бесплатного кредитного отчета от каждого из трех основных кредитных агентств каждый год.