Карта сайта

Введите часть наименования или адреса:

Кораблинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391200, Рязанская область, г. Кораблино, ул. Шахтерская, 14аТерриториально обособленное структурное подразделение №15 в г. Рязань

390026, Рязанская обл, г Рязань, ул Стройкова, 79/51Шацкий территориальный отдел ГБУ РО «МФЦ Рязанской области»

391550, Рязанская область, г. Шацк, ул. Интернациональная, 14Тестирование электронной очереди

Удаленный офис МФЦ

Мосоловское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, с. Мосолово, ул. Совхозная, 29Лесновское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, р.п. Лесной, ул. Первомайская, 10Инякинское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, с. Инякино, ул. Центральная, 138Ибредское территориально обособленное структурное подразделение

390000, Рязанская обл, Шиловский р-н, с.

Рязанская область, Шиловский район, с. Занино-Починки, ул. Молодежная, 14Желудевское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, с. Желудево, ул. Центральная, 121АЕрахтурское территориально обособленное структурное подразделение

391534, Рязанская область, Шиловский район, с. Ерахтур, ул. Советская, 15Борковское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, с. Борки, ул. Славянская, 11Шиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391500, Рязанская область, р.п. Шилово, ул. Спасская, 21Чернослободское территориально обособленное структурное подразделение

391558, Рязанская область, Шацкий район, с. Черная Слобода, ул. Морина, 1Куплинское территориально обособленное структурное подразделение

391572, Рязанская область, Шацкий район, с. Купля, 162Казачинское территориально обособленное структурное подразделение

391557, Рязанская область, Шацкий район, с.

Казачья Слобода, ул. Попова, 51Ункосовское территориально обособленное структурное подразделение

Казачья Слобода, ул. Попова, 51Ункосовское территориально обособленное структурное подразделениеРязанская область, Чучковский район, с. Кистенево, ул. Молодежная, 40Пертовское территориально обособленное структурное подразделение

Рязанская область, Чучковский район, с. Пертово, ул. Советская, 31Завидовское территориально обособленное структурное подразделение

391410, Рязанская область, Чучковский район, с. Завидово, ул. Молодежная, 5Аладьинское территориально обособленное структурное подразделение

391400, Рязанская область, Чучковский район, с. Аладьино, ул. Зеленая, 2Чучковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391420, Рязанская область, р.п. Чучково, пл. Ленина, 38Ольховское территориально обособленное структурное подразделение

Рязанская область, Ухоловский район, п. Калинин, ул. Новая, 3Ухоловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391920, Рязанская область, р.

п. Ухолово, ул. Советская, 15Территориально обособленное структурное подразделение №8 в г. Рязань

п. Ухолово, ул. Советская, 15Территориально обособленное структурное подразделение №8 в г. Рязань390000, Рязанская обл, Рязань г, Свободы ул, 58Территориально обособленное структурное подразделение №7 в г. Рязань

390023, Рязанская обл, Рязань г, Ленина ул, 9Территориально обособленное структурное подразделение №3 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Есенина, 82/26Территориально обособленное структурное подразделение №16 в г. Рязань

390044, Рязанская обл, г. Рязань, Московское ш, 65аСтарожиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391170, Рязанская область, р.п. Старожилово, ул. Головнина, 6Территориально обособленное структурное подразделение №12 в г. Рязань

390023, Рязанская обл, г Рязань, ул Есенина, 82/26Территориально обособленное структурное подразделение №14 в г. Рязань

390039, Рязанская обл, г. Рязань, ул Интернациональная, 1иТерриториально обособленное структурное подразделение №11 в г. Рязань

390006, Рязанская обл, г Рязань, Солотчинское ш, 2Территориально обособленное структурное подразделение №6 в г.

Рязань (обслуживание юридических лиц)

Рязань (обслуживание юридических лиц)390000, Рязанская обл, г. Рязань, ул. Каширина, c. 1БТерриториальный отдел по Советскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390000, Рязанская область, г. Рязань, ул. Почтовая, 61Тюшевское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, д. Турлатово, ул. Новая, 24Территориально обособленное структурное подразделение №10 в г. Рязань

390048, Рязанская обл, г. Рязань, ул Новоселов, c. 62Территориально обособленное структурное подразделение № 6 в г. Рязань

390000, Рязанская обл, г. Рязань, ул. Каширина, c. 1БТерриториально обособленное структурное подразделение № 4 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Соколовская, 12/5Семеновское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, д. Секиотово, ул.

Центральная, 16Полянское территориально обособленное структурное подразделение (Рязанский р-н)

Центральная, 16Полянское территориально обособленное структурное подразделение (Рязанский р-н)Рязанская область, Рязанский район, с. Поляны, ул. Новая, 1Подвязьевское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с. Подвязье, ул. Центральная, 4Окское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, п. Окский, 12Мурминское территориально обособленное структурное подразделение

390528, Рязанская область, Рязанский район, р.п. Мурмино, ул. Верхне-Садовая, 7Льговское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с. Льгово, ул. Колхозная, 23Листвянское территориально обособленное структурное подразделение

390542, Рязанская область, Рязанский район, п. Листвянка, ул. Школьная, 1 АИскровское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, п. Искра, Комсомольская, 16АЗаокское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с.

Рязанская область, Рязанский район, с. Заборье, ул. Павлова, c. 40Екимовское территориально обособленное структурное подразделение

390546, Рязанская область, Рязанский район, с. Екимовка, 86Дядьковское территориально обособленное структурное подразделение

390507, Рязанская обл, Рязанский р-н, Дядьково с, ул Центральная, ДКДубровическое территориально обособленное структурное подразделение

390527, Рязанская обл, Рязанский р-н, Дубровичи с, ул Молодежная, 1Вышгородское территориально обособленное структурное подразделение

390514, Рязанская область, Рязанский район, с. Вышгород, ул. Федосов заулок, 2Высоковское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с. Высокое, ул. Центральная, 7Варсковское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, п. Варские, ул. Советская, 2АТерриториальный отдел по Октябрьскому району г.

Рязани ГБУ РО «МФЦ Рязанской области»

Рязани ГБУ РО «МФЦ Рязанской области»390048, Рязанская область, г. Рязань, ул. Новоселов, 33/2Территориально обособленное структурное подразделение №5 в г. Рязань

Рязанская область, г. Рязань, ул. Интернациональная, 22аТерриториальный отдел по Московскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390044, Рязанская обл, г. Рязань, ул Крупской, 14/2Территориально обособленное структурное подразделение №9 в г. Рязань

390035, Рязанская обл, г. Рязань, ул Полетаева, 34Территориально обособленное структурное подразделение №1 в г. Рязань

390000, Рязанская область, г. Рязань, Первомайский пр-т, 18Территориальный отдел по Железнодорожному району г. Рязани ГБУ РО «МФЦ Рязанской области»

390000, Рязанская область, г. Рязань, ул. Каширина, 1Столпянское территориально обособленное структурное подразделение

Рязанская область, Старожиловский район, д.

Мелекшино, ул. Речная, 2БЛенинское территориально обособленное структурное подразделение

Мелекшино, ул. Речная, 2БЛенинское территориально обособленное структурное подразделение391180, Рязанская область, Старожиловский район, п. Совхоза им. ЛенинаИстьинское территориально обособленное структурное подразделение

Рязанская область, Старожиловский район, с. Истье, ул. Садовая, 25Гулынское территориально обособленное структурное подразделение

Рязанская область, Старожиловский район, п. Рязанские сады, ул. Весенняя, 4Гребневское территориально обособленное структурное подразделение

391192, Рязанская область, Старожиловский район, с. ГребневоТроицкое территориально обособленное структурное подразделение

Рязанская область, Спасский район, с. Троица, ул. Советская, 103Собчаковское территориально обособленное структурное подразделение

Рязанская область, Спасский район, с. Собчаково, ул. Молодежная, 4Перкинское территориально обособленное структурное подразделение

391091, Рязанская область, Спасский район, с. Перкино, ул. Речная, 6Панинское территориально обособленное структурное подразделение

391081, Рязанская область, Спасский район, с.

Панино, ул. Красная, 1Кутуковское территориально обособленное структурное подразделение

Панино, ул. Красная, 1Кутуковское территориально обособленное структурное подразделениеРязанская область, Спасский район, с. Кутуково, ул. Центральная, 42Кирицкое территориально обособленное структурное подразделение

391093, Рязанская область, Спасский район, с. Сушки, ул. Административная, 1Ижевское территориально обособленное структурное подразделение

Рязанская область, Спасский район, с. Ижевское, ул. Красная, 40Гавриловское территориально обособленное структурное подразделение (Спасский р-н)

Рязанская область, Спасский район, с. Выжелес, ул. Школьная, 6Спасский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391050, Рязанская область, г. Спасск-Рязанский, ул. Рязанское шоссе, 5аШелемишевское территориально обособленное структурное подразделение

391852, Рязанская область, Скопинский район, с. Шелемишево, ул.

Октябрьская, 11Успенское территориально обособленное структурное подразделение

Октябрьская, 11Успенское территориально обособленное структурное подразделениеРязанская область, Скопинский район, с. Успенское, ул. Мичурина, 2ВТерриториально обособленное структурное подразделение мкр. Октябрьский

391846, Рязанская область, мкр. Октябрьский, г. Скопин, ул. Мира, 17Территориально обособленное структурное подразделение мкр. Заречный г. Скопина

391842, Рязанская область, мкр. Заречный, г. Скопин, ул. Полетаева, 12Полянское территориально обособленное структурное подразделение (Скопинский р-н)

391830, Рязанская область, Скопинский район, с. Поляны, ул. Северная, 9АПобединское территориально обособленное структурное подразделение

391844, Рязанская область, Скопинский район, р.п. Побединка, ул. Горняцкая, 10Павелецкое территориально обособленное структурное подразделение

391837, Рязанская область, Скопинский район, р.п. Павелец, пер. Вокзальный, 3Корневское территориально обособленное структурное подразделение

391846, Рязанская область, Скопинский район, с.

Корневое, ул. Мира, 1ВИльинское территориально обособленное структурное подразделение

Корневое, ул. Мира, 1ВИльинское территориально обособленное структурное подразделение391820, Рязанская область, Скопинский район, с. Казинка, ул. Школьная, 2БГорловское территориально обособленное структурное подразделение

391810, Рязанская область, Скопинский район, с. Горлово, ул. Садовая, 2БВослебовское территориально обособленное структурное подразделение

Рязанская область, Скопинский район, с. Вослебово, ул. Центральная, 167Скопинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391800, Рязанская область, г. Скопин, ул. Ленина, 19Сотницынское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, п. Сотницыно, ул. Ленина, 1Придорожное территориально обособленное структурное подразделение

Рязанская область, Сасовский район, п. Придорожный, ул. Центральная, 16Каргашинское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, с. Каргашино, ул. Ленина, 3Демушкинское территориально обособленное структурное подразделение

391454, Рязанская область, Сасовский район, с.

Демушкино, ул. Школьная, 15Глядковское территориально обособленное структурное подразделение

Демушкино, ул. Школьная, 15Глядковское территориально обособленное структурное подразделениеРязанская область, Сасовский район, с. Глядково, ул. Микрорайон, 2Гавриловское территориально обособленное структурное подразделение (Сасовский р-н)

Рязанская область, Сасовский район, с. Гавриловское, ул. Садовая, 7Алешинское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, с. Алёшино, ул. Микрорайон, 10Сасовский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391434, Рязанская область, г. Сасово, пр-т Свободы, 19Муравлянское территориально обособленное структурное подразделение

391885, Рязанская область, Сараевский район, с. Муравлянка, ул. Центральная, 17АМожарское территориально обособленное структурное подразделение

Рязанская область, Сараевский район, с. Меньшие Можары, ул. Советская, 128Кривское территориально обособленное структурное подразделение

Рязанская область, Сараевский район, с. Кривское, ул. Большая дорога, 3Желобовское территориально обособленное структурное подразделение

391866, Рязанская область, Сараевский район, с.

Желобово, ул. Центральная, 75Сараевский территориальный отдел ГБУ РО «МФЦ Рязанской области»

Желобово, ул. Центральная, 75Сараевский территориальный отдел ГБУ РО «МФЦ Рязанской области»391870, Рязанская область, р.п. Сараи, ул. Ленина, 122Морозово-Борковское территориально обособленное структурное подразделение

Рязанская область, Сапожковский район, с. Морозовы Борки, ул. Центральная, 64Сапожковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391940, Рязанская область, р.п. Сапожок, ул. Пушкарская, 2Поплевинское территориально обособленное структурное подразделение

391972, Рязанская область, Ряжский район, с. Поплевино, ул. Большая дорога, 21Петровское территориально обособленное структурное подразделение

Рязанская область, Ряжский район, с. Петрово, ул. Советская, 230Журавинское территориально обособленное структурное подразделение

391986, Рязанская область, Ряжский район, с. Журавинка, ул. Центральная, 61Дегтянское территориально обособленное структурное подразделение

391975, Рязанская область, Ряжский район, с. Дегтяное, ул. Советской Армии, 1ААлешинское территориально обособленное структурное подразделение (Ряжский р-н)

391984, Рязанская область, Ряжский район, с.

Алешня, ул. Гагарина, 21Ряжский территориальный отдел ГБУ РО «МФЦ Рязанской области»

Алешня, ул. Гагарина, 21Ряжский территориальный отдел ГБУ РО «МФЦ Рязанской области»391964, Рязанская область, г. Ряжск, ул. М.Горького, 2Чурилковское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, д. Чурилково, 93Ходынинское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, с. Ходынино, ул. Центральная, 2БТерриториально обособленное структурное подразделение на ул. Юбилейная, г. Рыбное

391111, Рязанская обл, Рыбновский р-н, г Рыбное, ул Юбилейная, 6Территориально обособленное структурное подразделение на ул. Большая, г. Рыбное

391112, Рязанская обл, Рыбновский р-н, Рыбное г, Большая ул, 8бПощуповское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, с. Пощупово, ул. Зеленые Дворики, 27Пионерское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, п. Пионерский, ул. Центральная, 5Октябрьское территориально обособленное структурное подразделение (Пронский р-н)

391144, Рязанская область, Пронский район, с.

Октябрьское, ул. Новая, 9Алешинское территориально обособленное структурное подразделение (Рыбновский р-н))

Октябрьское, ул. Новая, 9Алешинское территориально обособленное структурное подразделение (Рыбновский р-н))391122, Рязанская обл, Рыбновский р-н, Алешня с, 2Большекатериновского сельского поселения в Путятинском районе

391480, Рязанская обл, Путятинский р-н, Большая Екатериновка с, ул Центральная, 87Старожиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391770, Рязанская область, Милославский район, р.п. Милославское, ул. Ленина, 6Кузьминское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, с. Кузьминское, 292Глебковское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, п. Глебково, 33 10Батуринское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, д. Новое Батурино, 134Баграмовское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, д. Баграмово, 444Рыбновский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391110, Рязанская область, г.

Рыбное, пл. Ленина, 16Песочинское территориально обособленное структурное подразделение

Рыбное, пл. Ленина, 16Песочинское территориально обособленное структурное подразделениеРязанская область, Путятинский район, с. Песочня, ул. Революции, 13Путятинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391480, Рязанская область, с. Путятино, Ленинский пр-т, 59а/2Тырновское территориально обособленное структурное подразделение

391151, Рязанская область, Пронский район, с. Тырново, ул. Центральная, 4Погореловское территориально обособленное структурное подразделение

Рязанская область, Пронский район, п. Погореловский, ул. Садовая, 27Малинищинское территориально обособленное структурное подразделение

Рязанская область, Пронский район, с. Малинищи, ул. Центральная, 175Пронский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391140, Рязанская область, р.п. Пронск, ул. Советская, 20Ермо-Николаевское территориально обособленное структурное подразделение

391626, Рязанская область, Пителинский район, с. Ермо-Николаевка, ул. Центральная, 1Пителинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391630, Рязанская область, р.

п. Пителино, ул. Советская площадь, 35Новомичуринский территориальный отдел ГБУ РО «МФЦ Рязанской области»

п. Пителино, ул. Советская площадь, 35Новомичуринский территориальный отдел ГБУ РО «МФЦ Рязанской области»391160, Рязанская область, г. Новомичуринск, ул. Волкова, 10Щетининское территориально обособленное структурное подразделение

Рязанская область, Михайловский район, с. Щетиновка, ул. Донковка, 11Стрелецко-Высельское территориально обособленное структурное подразделение

Рязанская область, Михайловский район, с. Стрелецкие Выселки, 135Октябрьское территориально обособленное структурное подразделение (Михайловский р-н)

391720, Рязанская область, Михайловский район, р.п. Октябрьский, ул. Больничная, 1«А»Грязновское территориально обособленное структурное подразделение

Рязанская область, Михайловский район, с. Грязное, ул. Центральная, 74Горностаевское территориально обособленное структурное подразделение

391728, Рязанская обл, Михайловский р-н, Заря п, ул Центральная, 4Голдинское территориально обособленное структурное подразделение

Рязанская область, Михайловский район, с.

Голдино, ул. Школьная, 1Виленское территориально обособленное структурное подразделение

Голдино, ул. Школьная, 1Виленское территориально обособленное структурное подразделениеРязанская область, Михайловский район, с. Виленка, ул. Мирная, 18/1Михайловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391710, Рязанская область, г. Михайлов, пл. Освобождения, 1Чернавское территориально обособленное структурное подразделение

Рязанская область, Милославский район, с. Чернава, ул. Ленина, 37Центральное территориально обособленное структурное подразделение

391793, Рязанская обл, Милославский р-н, Центральный рп, ул Мира, 6аЯблоневское территориально обособленное структурное подразделение

391222, Рязанская обл, Кораблинский р-н, Ерлино с, ул Административный центр, 3Пустотинское территориально обособленное структурное подразделение

391234, Рязанская обл, Кораблинский р-н, Ленинский п, ул Садовая, 1Пехлецкое территориально обособленное структурное подразделение

Рязанская область, Кораблинский район, с. Пехлец, ул. Центральная, 78Незнановское территориально обособленное структурное подразделение

391231, Рязанская область, Кораблинский район, с.

Незнаново, ул. Молодежная, 30Ключанское территориально обособленное структурное подразделение

Незнаново, ул. Молодежная, 30Ключанское территориально обособленное структурное подразделение391235, Рязанская область, Кораблинский район, с. Ключ, ул. Школьная, 41Кипчаковское территориально обособленное структурное подразделение

391238, Рязанская область, Кораблинский район, с. Кипчаково, ул. Школьная, 26Бобровинское территориально обособленное структурное подразделение

391201, Рязанская область, Кораблинский район, д. Бобровинки, ул. Братьев Лукьяновых, 44Уткинское территориально обособленное структурное подразделение

Рязанская область, Клепиковский район, д. Уткино, 1Тумское территориально обособленное структурное подразделение

391001, Рязанская область, Клепиковский район, р.п. Тума, ул. Ленина, 158Оськинское территориально обособленное структурное подразделение

Рязанская область, Клепиковский район, д. Оськино, 54Екшурское территориально обособленное структурное подразделение

391022, Рязанская обл, Клепиковский р-н, Екшур с, ул Красный Октябрь, 1Болоньское территориально обособленное структурное подразделение

Рязанская область, Клепиковский район, п.

Болонь, ул. 60 лет Октября, 6Клепиковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

Болонь, ул. 60 лет Октября, 6Клепиковский территориальный отдел ГБУ РО «МФЦ Рязанской области»391030, Рязанская область, г. Спас-Клепики, пл. Ленина, 1Торбаевское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, с. Торбаево, 6Территориально обособленное структурное подразделение – Центр оказания услуг для бизнеса на базе дополнительного офиса «Касимовского отделения» Прио-Внешторгбанка

391300, Рязанская обл, г Касимов, ул Горького, 1Сынтульское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, р.п. Сынтул, ул. Заводская, 2АОвчинниковское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, д. Овчинники, 69Государственное бюджетное учреждение Рязанской области «Многофункциональный центр предоставления государственных и муниципальных услуг Рязанской области»

390000, Рязанская обл, г Рязань, ул Каширина, 1Новодеревенское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, д.

Новая Деревня, 286Лощининское территориально обособленное структурное подразделение

Новая Деревня, 286Лощининское территориально обособленное структурное подразделениеРязанская область, Касимовский район, д. Лощинино, ул. Совхоз Касимовский, 9Лашманское территориально обособленное структурное подразделение

391334, Рязанская область, Касимовский район, р.п. Лашма, ул. Комсомольская, 2БКрутоярское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, п. Крутоярский, ул. Приокская, 2Ермоловское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, с. Ермолово, 1Елатомское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, р.п. Елатьма, ул. Луначарского, 1Гусевское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, р.п. Гусь-Железный, ул. Набережная, 3Ахматовское территориально обособленное структурное подразделение

391348, Рязанская обл, Касимовский р-н, Ахматово д, ул Калинина, 1Касимовский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391300, Рязанская область, г.

Касимов, ул. К. Маркса, 2/17Восходское территориально обособленное структурное подразделение

Касимов, ул. К. Маркса, 2/17Восходское территориально обособленное структурное подразделение391674, Рязанская область, Кадомский район, с. Восход, ул. Центральная, 19Кадомский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391670, Рязанская область, р.п.Кадом, ул. Ленина, 37Плахинское территориально обособленное структурное подразделение

Рязанская область, Захаровский район, с. Плахино, ул. Галкина, 1Безлыченское территориально обособленное структурное подразделение

391742, Рязанская область, Захаровский район, д. Безлычное, ул. Новая, 16аЗахаровский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391740, Рязанская область, с.Захарово, ул. Центральная, 96Ермишинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391660, Рязанская область, р.п.Ермишь, пл. Ленина, 62Нижнеякимецкое территориально обособленное структурное подразделение

Рязанская область, Александро-Невский район, с. Нижний-Якимец, ул. Молодежная, 20Каширинское территориально обособленное структурное подразделение

Рязанская область, Александро-Невский район, п.

Каширин, ул. Школьная, 2Борисовское территориально обособленное структурное подразделение

Каширин, ул. Школьная, 2Борисовское территориально обособленное структурное подразделениеРязанская область, Александро-Невский район, д. Борисовка, ул. Центральная, 55ББлаговское территориально обособленное структурное подразделение

391255, Рязанская область, Александро-Невский район, с. Благие, ул. Центральная, 1Александро-Невский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391240, Рязанская область, р.п.Александро-Невский, ул. Советская, 44

×

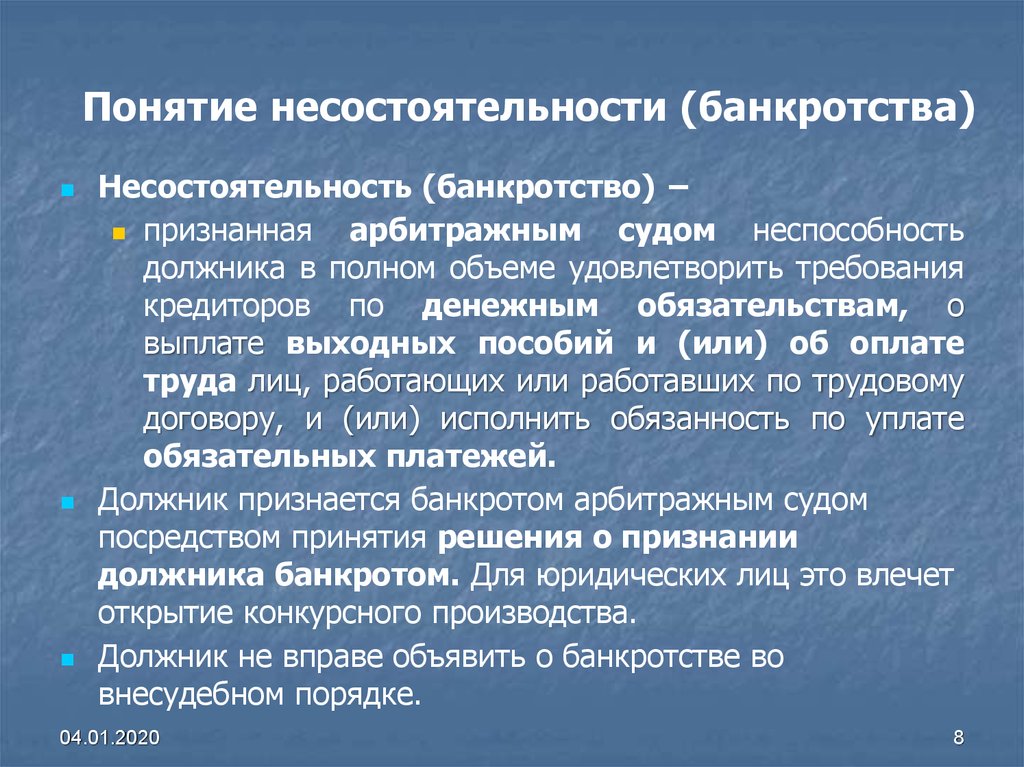

Закон о банкротстве физических лиц: последний шанс или лазейка?

О внедрении процедуры банкротства физических лиц в Казахстане заговорили ещё в 2014 году, но по разным причинам работа над соответствующим законом откладывалась. Дело сдвинулось, когда в январе 2022 года президент РК Касым-Жомарт Токаев поручил разработать данный закон. В конце января была создана рабочая группа из числа депутатов мажилиса парламента, членов общественных объединений, представителей заинтересованных государственных органов. В феврале проект был вынесен для обсуждения общественности на платформе «Открытые НПА», а в конце марта Министерство финансов РК провело публичные слушания по этому законопроекту.

В феврале проект был вынесен для обсуждения общественности на платформе «Открытые НПА», а в конце марта Министерство финансов РК провело публичные слушания по этому законопроекту.

Неоплаченные долги

Для Казахстана процедура объявления граждан банкротами – дело новое. В России соответствующий закон действует с 2015 года, а в странах Европы и Америке это давно уже привычная практика.

В Концепции законопроекта подробно объяснялось, почему Казахстану тоже нужен такой закон. Закредитованность населения стала социальной проблемой. Если на 1 января 2018 года портфель кредитов физических лиц в целом составлял 4,3 трлн тенге, к 1 декабря 2021 года он вырос до 9,8 трлн тенге. При этом, согласно информации Первого кредитного бюро, на текущий момент более 1 млн граждан нарушили сроки погашения кредитов. Об этом сообщил первый вице-министр финансов Марат Султангазиев на пресс-конференции в Службе центральных коммуникаций.

В Национальный банк РК поступает ежегодно около 6 тысяч обращений, в том числе от проблемных заёмщиков с просьбами о реструктуризации и списании задолженности. Причиной называют потерю работы, ухудшение здоровья и другие обстоятельства, не позволяющие вовремя выплатить кредиты. Порой банки идут на уступки заёмщикам, оказавшимся в тяжёлом положении: списывают пеню, частично либо полностью – просроченное вознаграждение, а и иногда часть основного долга. Но понятно, что это отнюдь не массовое явление и каждый случай рассматривают индивидуально. К слову, в период чрезвычайного положения предоставили отсрочку платежей по кредитам для 1,9 млн человек на сумму 268,2 млрд тенге.

Причиной называют потерю работы, ухудшение здоровья и другие обстоятельства, не позволяющие вовремя выплатить кредиты. Порой банки идут на уступки заёмщикам, оказавшимся в тяжёлом положении: списывают пеню, частично либо полностью – просроченное вознаграждение, а и иногда часть основного долга. Но понятно, что это отнюдь не массовое явление и каждый случай рассматривают индивидуально. К слову, в период чрезвычайного положения предоставили отсрочку платежей по кредитам для 1,9 млн человек на сумму 268,2 млрд тенге.

Впрочем, проблема с должниками не только у банков. У казахстанцев накопились долги по оплате коммунальных услуг – у 2,9 млн человек на 20,5 млрд тенге, налоговая задолженность – у 791,1 тысячи человек на 20 млрд тенге, – эти цифры привёл Марат Султангазиев.

И часто в таких случаях даже через суд сложно взыскать с неплательщиков хоть что-нибудь. В итоге банки, коммунальные службы и налоговые органы недополучают деньги, которые мёртвым грузом висят в их отчётности, а должники живут под психологическим прессингом, часто набирая ещё больше кредитов и загоняя себя в финансовую ловушку.

Так что банкротство – вполне цивилизованный способ освободиться от долгов, если действительно нет возможности их платить.

Для кого закон написан и как будут банкротить

Собственно, законопроект называется «О восстановлении платёжеспособности и банкротстве граждан Республики Казахстан». В первую очередь он направлен на то, чтобы казахстанцы выправили свое финансовое положение.

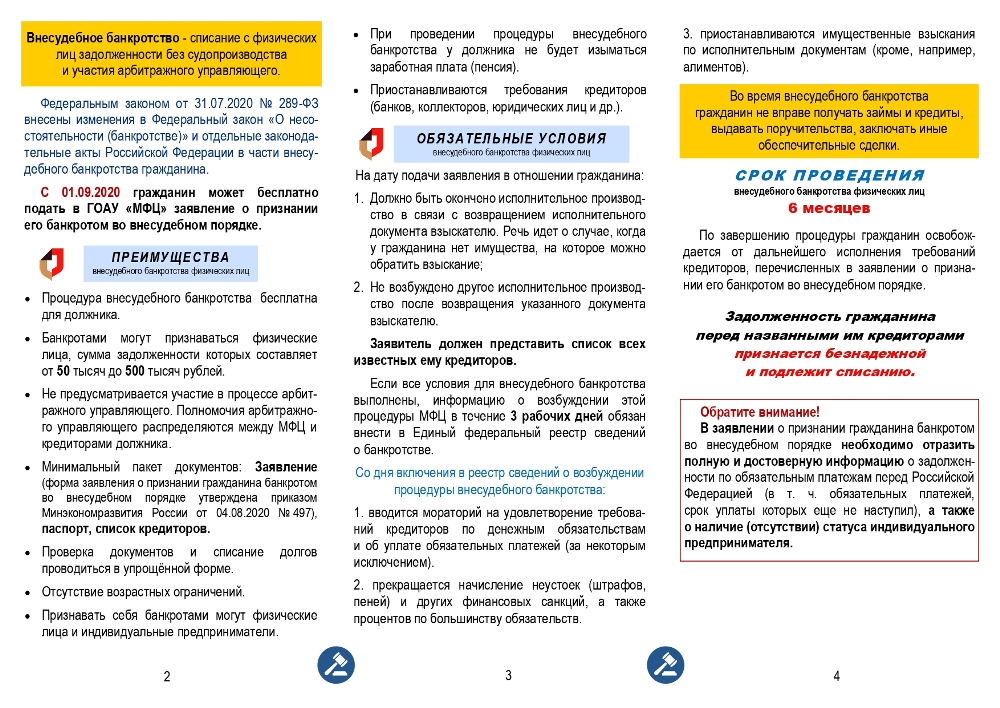

Предусматриваются два варианта банкротства физического лица: судебное и внесудебное. Какую процедуру применять, зависит от суммы долга и прочих факторов.

Внесудебное банкротство может применяться к тем гражданам, чей долг не превышает 1600 месячных расчётных показателей (1 МРП в 2022 году – 3063 тенге) и в отношении которого имеется исполнительный документ, возвращённый взыскателю в связи с отсутствием имущества.

Также процедуру внесудебного банкротства могут применить граждане, чьи обязательства по договору банковского займа или договору о предоставлении микрокредита не исполнены в течение пяти лет.

После завершения всех процедур должник объявляется банкротом и освобождается от долгов, за исключением обязательств по уплате алиментов и по возмещению вреда, причинённого жизни или здоровью.

Если долг превышает 1600 месячных расчётных показателей и обязательства должника перед кредиторами не исполнены в течение шести месяцев, а также размер всех обязательств должника превышает стоимость принадлежащего ему имущества, то предлагается прибегнуть к процедуре судебного банкротства.

При этом до подачи заявления в суд должник должен выбрать финансового управляющего, который изучит его материальное положение и определит возможные пути восстановления платёжеспособности. Это могут быть разные варианты: от списания пени и штрафов до обмена жилья на меньшее по стоимости или переезде в арендное жильё. Планом устанавливается минимальный размер денежных средств, оставляемых на нужды должника, а все доходы, получаемые сверх установленного размера, направляются на выплату долга.

Если же предложенные меры недостаточны для погашения задолженности, то в суд подаётся заявление о применении судебного банкротства.

При судебной процедуре имущество должника реализуется финансовым управляющим согласно плану продажи на электронных торгах или методом прямой продажи, за исключением того, на которое не может быть обращено взыскание, согласно Закону «Об исполнительном производстве и статусе судебных исполнителей».

Взыскание не может быть обращено на единственное жильё должника, не являющееся обеспечением исполнения обязательств. Однако если кредит был взят под залог такого жилья, то его могут изъять в ходе судебного банкротства.

Замечания и предложения

В экспертном сообществе по поводу этого законопроекта мнения неоднозначные. Одни считают его слишком жёстким, другие, наоборот, поощряющим иждивенческие настроения. Но тем не менее все единодушны в одном: такой закон Казахстану необходим.

В ходе обсуждения были высказаны различные замечания, и разработчики закона пообещали их учесть. В частности, как сообщил заместитель председателя комитета государственных доходов Кайрат Миятов, были опасения, что у должников не будет средств для оплаты финансовых консультантов – предлагалось оплачивать эти услуги отдельным категориям должников из государственного бюджета.

В частности, как сообщил заместитель председателя комитета государственных доходов Кайрат Миятов, были опасения, что у должников не будет средств для оплаты финансовых консультантов – предлагалось оплачивать эти услуги отдельным категориям должников из государственного бюджета.

Также поступило (и было поддержано) предложение усилить ответственность за возможные мошеннические действия при банкротстве. Как пояснил спикер, уполномоченный орган обяжут проверять финансовое состояние физического лица после банкротства на протяжении трёх лет.

Однако Кайрат Миятов отметил, что некоторые из предложений будут дорабатываться уже после принятия закона, в ходе практического применения.

Например, предложение предусмотреть право кредитора получать сведения об имуществе членов семьи. На первоначальном этапе предлагается дать такую возможность финансовому управляющему и «посмотреть, как это на практике сработает».

От ответственности не уйти

Закона ждут и кредиторы, которые получают возможность вернуть хотя бы часть средств, и проблемные заёмщики, для которых долги стали неподъёмной ношей. Однако эксперты предупреждают: банкротство – это не панацея от всех финансовых проблем.

Однако эксперты предупреждают: банкротство – это не панацея от всех финансовых проблем.

Когда к разработке закона о банкротстве физических лиц ещё только приступали, звучали опасения, что он станет лазейкой для тех, кто попросту не хочет возвращать долги, и тем самым вызовет рост иждивенческих настроений у отдельной категории граждан.

Однако сейчас становится понятно, что признание человека банкротом влечёт не самые приятные для него последствия. Он не сможет получать займы в банках и микрофинансовых организациях в течение пяти лет, а может быть, и дольше, поскольку банки наверняка настороженно будут относиться к банкротам. Также вводится запрет на выезд за пределы Казахстана в течение трёх лет.

Кроме того, предусмотрена ответственность, вплоть до уголовной, в случае предоставления ложной информации о своем финансовом положении или сокрытии информации о своём имуществе.

«Я думаю, этот закон не приведёт к росту иждивенческих настроений, потому что достаточно жёсткие меры предусмотрены, – считает финансовый консультант Расул Рысмамбетов.

– Реально, если человек не может заплатить свои долги, то он пройдет эти процедуры и сможет подать на банкротство. Но некоторые наверняка посмотрят и откажутся, предпочтя самостоятельно закрыть задолженности. Ведь человеку дают выбор – или он постарается найти деньги, перезаймёт у друзей и родственников, или не сможет брать кредит в ближайшие несколько лет».

– Реально, если человек не может заплатить свои долги, то он пройдет эти процедуры и сможет подать на банкротство. Но некоторые наверняка посмотрят и откажутся, предпочтя самостоятельно закрыть задолженности. Ведь человеку дают выбор – или он постарается найти деньги, перезаймёт у друзей и родственников, или не сможет брать кредит в ближайшие несколько лет».

– Реально, если человек не может заплатить свои долги, то он пройдет эти процедуры и сможет подать на банкротство. Но некоторые наверняка посмотрят и откажутся, предпочтя самостоятельно закрыть задолженности. Ведь человеку дают выбор – или он постарается найти деньги, перезаймёт у друзей и родственников, или не сможет брать кредит в ближайшие несколько лет».Возможно, так и должно быть. С одной стороны, граждане должны осознавать ответственность за своё финансовое положение. С другой, банки заинтересованы в том, чтобы этот закон как можно быстрее возвращал людям платёжеспособность. «Ведь банки всего лишь операторы, они дают кредиты не из своих личных денег, а из тех, которые им дали на сохранение другие люди, наши сограждане. Считаю, если в ближайшие месяцы закон примут, то уже к следующему году у нас будет другая ситуация с должниками», – говорит Расул Рысмамбетов.

Нужен взвешенный подход

Как относятся к законопроекту финансовые организации? На условиях анонимности мы опросили юристов нескольких ведущих казахстанских банков. В частности, задали им вопрос о том, не приведёт ли принятие закона о банкротстве физических лиц, особенно в части возможности списания кредитов, к росту иждивенческих настроений в обществе?

В частности, задали им вопрос о том, не приведёт ли принятие закона о банкротстве физических лиц, особенно в части возможности списания кредитов, к росту иждивенческих настроений в обществе?

В целом банковские сотрудники в ответах солидарны в том, что закон о банкротстве физических лиц нужен и он поможет людям, которые попали в сложную жизненную ситуацию.

Но в то же время отметили, что государственным органам необходимо взвешенно подойти к разработке закона о банкротстве. Нельзя допустить, чтобы этот закон был инструментом для неисполнения договорных обязательств.

«Закон касается не только обязательств перед банками, но также и любых других обязательств. Например, если вы одолжили деньги своему знакомому, вы же не хотите, чтобы он отказался возвращать долг, воспользовавшись законом? При том, что вы точно знаете, что у него есть доход и деньги», – отмечают юристы банков.

Пока им сложно сказать, какой процент заёмщиков готов прибегнуть к такой мере как объявление себя банкротом, чтобы не выплачивать кредит. Человек, который объявлен банкротом, должен быть на самом деле в тяжёлой финансовой ситуации. Важно, чтобы граждане понимали условия и последствия банкротства.

Человек, который объявлен банкротом, должен быть на самом деле в тяжёлой финансовой ситуации. Важно, чтобы граждане понимали условия и последствия банкротства.

Юристы отмечают, что в действующем законодательстве есть много инструментов работы с проблемными должниками. Например, банк может предложить клиенту пересмотреть график платежей. Они считают, что закон о банкротстве физических лиц не должен заменять или дублировать эти инструменты. Банкротство – это последняя стадия работы с долгом, когда другие способы решения проблемы уже не помогают.

Самое главное, должны быть понятные правила входа в процедуру банкротства и условия, при которых человек считается банкротом. Если закон не будет справедливым по отношению к должнику и к кредитору, любой бизнес будет нести дополнительные расходы – ведь должники есть не только у банков, но и у тех же коммунальных предприятий. В результате пострадают добросовестные граждане, так как увеличится стоимость ведения бизнеса и предоставления услуг.

Такова основная позиция опрошенных банкиров.

Такова основная позиция опрошенных банкиров.Менять подходы придётся всем

«После принятия данного закона казахстанские банки наверняка пересмотрят свою политику, ведь убытки при объявлении банкротства во внесудебном порядке полностью ложатся на кредитора», – отметил на публичных слушаниях по законопроекту «О восстановлении платёжеспособности и банкротстве граждан РК» зампредседателя Комитета государственных доходов Кайрат Миятов.

Разработчики закона предполагают, что кредитные организации станут более тщательно изучать платёжеспособность заёмщиков и перспективы беспроблемного возвращения ими кредита.

Изменить свой подход к кредитованию должны не только кредиторы, но и заёмщики. Согласно законопроекту, должники, которые прошли процедуру банкротства, будут обязаны посещать курсы финансовой грамотности.

Впрочем, Миятов отметил, что ответственность за непрохождение этих курсов не предусмотрена. Расчёт делается на сознательность граждан и их желание научиться грамотно управлять своими финансами.

Расчёт делается на сознательность граждан и их желание научиться грамотно управлять своими финансами.

Что нужно знать о банкротстве

Если ваши долги стали неуправляемыми или вам грозит потеря права выкупа заложенного имущества, возможно, вы подумываете о том, чтобы объявить себя банкротом.

Банкротство — это юридический процесс, который вы можете использовать, если у вас большие долги и вы не можете погасить эти долги. Это позволяет вам получить освобождение от некоторых или даже всех ваших долгов. Люди, предприятия и организации могут пройти процедуру банкротства. Обычно оно инициируется по решению суда по заявлению должника.

Хотя банкротство может быть единственным выходом для некоторых людей, оно также имеет серьезные последствия, которые стоит учитывать, прежде чем принимать какие-либо решения. Например, банкротство останется в вашем кредитном отчете либо на семь, либо на 10 лет, в зависимости от типа банкротства. Это может затруднить получение кредитной карты, автокредита или ипотеки в будущем. Это также может означать более высокие страховые ставки и даже повлиять на вашу способность устроиться на работу или арендовать квартиру.

Это также может означать более высокие страховые ставки и даже повлиять на вашу способность устроиться на работу или арендовать квартиру.

В этой статье объясняется, как работает банкротство, а также предлагаются некоторые альтернативы банкротству.

Key Takeaways

- Банкротство — это юридический процесс освобождения от долгов, которые вы не можете погасить.

- Банкротство может нанести серьезный ущерб вашей кредитной истории и должно рассматриваться как крайняя мера.

- В качестве альтернативы вы можете провести переговоры со своими кредиторами и выработать план платежей или другое приемлемое соглашение.

- Если вы решите объявить себя банкротом, у вас есть два основных варианта: по главе 7 и по главе 13.

- Банкротство по главе 7 распродает многие ваши активы, чтобы расплатиться с кредиторами. В случае банкротства по главе 13 вы сохраняете активы, но должны погасить свои долги в течение определенного периода.

Нажмите «Играть», чтобы узнать все, что вам следует знать о банкротстве

Что делать перед подачей заявления о банкротстве

Если вы по уши в долгах и не можете погасить задолженность, вас заваливают звонками из агентств по взысканию долгов или вы рискуете потерять активы, такие как машина или дом, банкротство — это юридический процесс, который позволяет вам получить помощь. Этот процесс обычно включает в себя ликвидацию некоторых или всех ваших активов для погашения ваших долгов, создание плана погашения или другие формы облегчения бремени задолженности. Некоторые из ваших кредиторов будут погашены, другие получат частичное погашение, а некоторые могут ничего не получить.

Этот процесс обычно включает в себя ликвидацию некоторых или всех ваших активов для погашения ваших долгов, создание плана погашения или другие формы облегчения бремени задолженности. Некоторые из ваших кредиторов будут погашены, другие получат частичное погашение, а некоторые могут ничего не получить.

В некоторых случаях это может быть единственным способом погасить долги и улучшить финансовое положение. Но подача заявления о банкротстве может оказать долгосрочное влияние на ваши личные финансы, особенно на ваш кредитный рейтинг.

Банкротство обычно считается последним средством для людей, которые по уши в долгах и не видят возможности оплатить свои счета. Прежде чем подать заявление о банкротстве, есть альтернативы, которые стоит изучить. Они менее затратны, чем банкротство, и, вероятно, нанесут меньший ущерб вашей кредитной истории.

Если вы не знаете, какие варианты вам доступны, вы можете обратиться за помощью к финансовому консультанту. Во многих штатах есть офисы финансового консультирования или облегчения бремени задолженности, которые помогают жителям бесплатно или за небольшую плату.

Например, узнайте, готовы ли ваши кредиторы вести переговоры. Вместо того, чтобы ждать урегулирования банкротства — и рискуя вообще ничего не получить, — некоторые кредиторы согласятся принять уменьшенные платежи в течение более длительного периода времени.

В случае ипотечного кредита позвоните в кредитную службу, чтобы узнать, какие варианты могут быть доступны для вас. Некоторые кредиторы предлагают альтернативы, такие как:

- Воздержание: отсрочка платежей на определенный период времени

- Планы погашения: часто более мелкие платежи растягиваются на более длительный период

- Модификация кредита: программы, предлагающие такие изменения, как снижение процентной ставки на оставшуюся часть кредита

Даже Служба внутренних доходов (IRS) часто готова вести переговоры. Если вы должны уплатить налоги, вы можете иметь право на компромиссное предложение, при котором IRS согласится принять меньшую сумму. IRS также предлагает планы платежей, позволяющие правомочным налогоплательщикам выплачивать причитающиеся суммы с течением времени.

Виды банкротства физических лиц

В случае с физическими лицами, в отличие от предприятий, существуют две распространенные формы банкротства: глава 7 и глава 13. Они различаются в первую очередь тем, как погашаются ваши долги.

Глава 7 Банкротство

Глава 7 о банкротстве по существу ликвидирует ваши активы, чтобы расплатиться с вашими кредиторами. Некоторые активы освобождены, то есть вы можете оставить их себе. Освобожденные активы обычно включают:

- Часть доли в вашем доме и автомобиле

- Личные вещи

- Одежда

- Инструменты, необходимые для работы

- Пенсии

- Социальное обеспечение

- Любые другие общественные блага

Ваши оставшиеся неосвобожденные активы будут проданы доверительным управляющим, назначенным судом по делам о банкротстве. Затем вырученные средства будут распределены между вашими кредиторами. Неосвобожденные активы могут включать:

- Имущество (кроме вашего основного места жительства)

- Транспортные средства для отдыха

- Лодки

- Второй автомобиль или грузовик

- Коллекционные или другие ценные предметы

- Банковские счета

- Инвестиционные счета

В конце процесса большая часть ваших долгов будет погашена, и у вас больше не будет никаких обязательств по их погашению. Однако некоторые долги, такие как студенческие ссуды, алименты и налоги, не могут быть погашены. Главу 7 обычно выбирают люди с более низкими доходами и небольшими активами. Ваше право на это также зависит от проверки нуждаемости.

Однако некоторые долги, такие как студенческие ссуды, алименты и налоги, не могут быть погашены. Главу 7 обычно выбирают люди с более низкими доходами и небольшими активами. Ваше право на это также зависит от проверки нуждаемости.

Глава 13 Банкротство

Глава 13 о банкротстве позволяет вам сохранить свои активы, но вы должны согласиться погасить свои долги в течение периода от трех до пяти лет. Доверительный управляющий собирает ваши платежи и распределяет их среди кредиторов. Глава 13 о банкротстве обычно выбирается людьми, которые хотят сохранить в неприкосновенности свою неосвобожденную собственность или выиграть время против обращения взыскания или конфискации имущества.

Проверка средств для главы 7

Подавать ли заявление по Главе 7 или Главе 13, решать не только вам. Суды также налагают тест на нуждаемость, чтобы определить, имеете ли вы право на главу 7.

Тест нуждаемости сначала сравнивает ваш средний доход за предыдущие шесть месяцев со средним доходом домохозяйства вашего размера в вашем штате; если вы зарабатываете меньше среднего, вы должны иметь право на участие в главе 7.

Даже если ваш доход выше среднего, вы можете иметь право на участие после вычета определенных допустимых расходов. Но если расчет показывает, что у вас останется достаточно располагаемого дохода, чтобы начать выплачивать свои долги, а не просто стереть все с доски, суд может решить, что Глава 13 — ваш единственный вариант. Чтобы помочь определить ваше право на участие, вам необходимо будет заполнить эту форму 122A-2.

Изображение Джули Бэнг © Investopedia 2020Как подается заявление о банкротстве

Подача и прохождение процедуры банкротства может быть длительным процессом, состоящим из нескольких этапов. Знание того, что происходит заранее, может помочь вам подготовиться.

Консультация адвоката

Если вы решили подать на банкротство, ваш первый шаг должен состоять в том, чтобы проконсультироваться с адвокатом. Хотя подать заявление можно и без него, «настоятельно рекомендуется обратиться за советом к квалифицированному адвокату, поскольку банкротство имеет долгосрочные финансовые и юридические последствия», — отмечает Административное управление судов США на своем веб-сайте.

Прежде чем подать заявку, вам необходимо будет посетить консультационную сессию с кредитной консультационной организацией, одобренной Программой доверенных лиц Министерства юстиции США. Консультант должен оценить ваше личное финансовое положение, описать альтернативы банкротству и помочь вам разработать бюджетный план. Консультации бесплатны, если вы не можете позволить себе заплатить; в противном случае, по данным Федеральной торговой комиссии, он должен стоить около 50 долларов.

Если вы все еще хотите продолжить, ваш адвокат может посоветовать вам, какой тип банкротства наиболее вероятен в вашей ситуации.

Список ваших долгов

При подаче заявления о банкротстве вас попросят предоставить в суд список всех ваших денег, которые вы должны. Ваши долги делятся на две категории:

- Обеспеченные долги включают кредиты, по которым кредитор имеет обеспечительный интерес в имуществе, которое было предоставлено в качестве залога при получении кредита. Ипотечные кредиты и автокредиты являются наиболее распространенными типами обеспеченных кредитов, залогом которых является ваш дом или автомобиль соответственно.

- Необеспеченные долги не обеспечены имуществом или другим залогом. Примеры включают задолженность по кредитной карте, медицинские счета и личные необеспеченные кредиты.

Ипотечные кредиты и автокредиты являются наиболее распространенными типами обеспеченных кредитов, залогом которых является ваш дом или автомобиль соответственно.

Ипотечные кредиты и автокредиты являются наиболее распространенными типами обеспеченных кредитов, залогом которых является ваш дом или автомобиль соответственно.Суд по делам о банкротстве считает обеспеченный долг более приоритетным, поскольку его неуплата может позволить кредитору претендовать на имущество, служащее залогом.

После того, как вся необходимая информация будет подана в суд, суд назначает доверительного управляющего, чья работа заключается в том, чтобы убедиться, что ваш обеспеченный долг погашен в течение определенного периода. В этот момент суд выдает автоматическое приостановление, которое не позволяет кредиторам наложить арест на активы путем конфискации имущества или обращения взыскания.

Списание долгов

Когда суд по делам о банкротстве выносит решение об освобождении от ответственности, вы освобождаетесь от обязанности погасить перечисленные долги. Это означает, что у кредиторов больше нет юридических претензий в отношении долгов, поэтому они не могут заниматься какой-либо деятельностью по взысканию долгов, предпринимать какие-либо судебные действия или даже каким-либо образом общаться с вами.

Это означает, что у кредиторов больше нет юридических претензий в отношении долгов, поэтому они не могут заниматься какой-либо деятельностью по взысканию долгов, предпринимать какие-либо судебные действия или даже каким-либо образом общаться с вами.

Суд направит вашим кредиторам уведомление о том, что долги погашены. Копия также будет отправлена вашему адвокату, а также в Программу попечителей США при Министерстве юстиции. Любой кредитор, пытающийся взыскать долг после получения уведомления об освобождении, может быть оштрафован.

В случае банкротства по главе 7 разрешение обычно выдается где-то между четырьмя и шестью месяцами после подачи заявления о банкротстве. Разрешение в соответствии с главой 13 о банкротстве выдается после завершения плана платежей, обычно через три-пять лет после подачи заявления о банкротстве.

После того, как ваши долги будут погашены судом, эти кредиторы больше не смогут пытаться взыскать их или предпринимать другие юридические действия против вас.

Восстановление кредита после банкротства

Как упоминалось выше, банкротство будет оставаться в вашем кредитном отчете либо в течение семи лет (в случае главы 13), либо в течение 10 лет (в случае главы 7). банковский кредит или обычная кредитная карта. Однако влияние банкротства на ваш кредитный рейтинг со временем уменьшится, и ваш рейтинг будет постепенно улучшаться, если вы покажете, что используете кредит ответственно.

Одним из инструментов для этого является обеспеченная кредитная карта, по которой вы делаете депозит в банке-эмитенте, который затем становится вашей кредитной линией. Разумно используя эту карту и своевременно внося платежи, вы можете начать создавать новую кредитную историю. После периода своевременных платежей вы можете получить право на обычную необеспеченную кредитную карту.

Процесс восстановления вашего кредита и восстановления вашей финансовой жизни может занять время. Но банкротство — если у вас нет другого жизнеспособного выбора — не конец света.

Стоит ли объявить о банкротстве?

Банкротство не является легким решением для долгов. Это может привести к тому, что вы потеряете большую часть своих личных активов, чтобы погасить свой долг, а также негативно повлияет на ваш кредитный рейтинг на срок до десяти лет. Однако в некоторых случаях это может быть лучшим или единственным вариантом, который у вас есть, чтобы погасить свои долги и восстановить свою финансовую жизнь.

Избавится ли объявление о банкротстве от всех ваших долгов?

Есть некоторые долги, которые не могут быть погашены путем объявления о банкротстве. К ним относятся алименты на ребенка или супруга, студенческие ссуды, ущерб от вождения в нетрезвом виде, уголовные штрафы и большинство неуплаченных налогов.

Какая сумма долга мне нужна для банкротства?

Не существует минимального уровня долга, необходимого для подачи заявления о банкротстве. Однако, учитывая влияние, которое это может оказать на вашу собственность, кредит и финансовую жизнь в целом, вы, как правило, должны подавать заявление о банкротстве только в том случае, если у вас нет другого способа ликвидировать или погасить свои долги.

Итог

Банкротство — это юридический процесс, который позволяет вам погасить множество различных видов долгов, исключить звонки из коллекторских агентств и начать восстанавливать свою финансовую жизнь. Два разных типа личного банкротства, глава 7 и глава 13, позволяют вам погасить свои долги либо путем ликвидации ваших активов, либо путем создания долгосрочного плана погашения.

Поскольку банкротство может повлиять на ваши активы, кредитный рейтинг и другие аспекты ваших финансов, как правило, вы должны заниматься этим, только если у вас нет других способов погасить свой долг. Прежде чем подать заявление о банкротстве, поговорите с финансовым консультантом или адвокатом, чтобы изучить другие варианты погашения вашего долга.

Что это такое, как подать и кто имеет право

Что такое банкротство?

Банкротство — это судебное разбирательство, в ходе которого судья и судебный управляющий проверяют активы и обязательства отдельных лиц, товариществ и предприятий, чьи долги стали настолько огромными, что они не верят, что смогут их выплатить.

Решение о погашении долга принимает суд. «Освобождение» означает, что те, кто должен, по закону больше не обязаны их платить. Суд также может закрыть дело, если посчитает, что у лица или предприятия достаточно активов для оплаты счетов.

Законы о банкротстве были написаны, чтобы дать людям возможность начать все сначала, когда их финансы рухнули. Независимо от того, является ли крах результатом плохих решений или неудач, законодатели могли видеть, что второй шанс является жизненно важным отступлением в капиталистической экономике.

Хорошей новостью для тех, кто сомневается в этом варианте, является то, что почти каждый, кто подает заявление о банкротстве, получает второй шанс. Американский институт банкротства сообщает, что 95,3% людей, подавших заявление о банкротстве по главе 7, добиваются успеха.

«Подача заявления о банкротстве — важное решение, — сказала Эшли Морган из Ashley F. Morgan Law. PC в Херндоне, штат Вирджиния. «Некоторые люди говорят, что это должен быть ваш последний вариант; Я считаю, что это должно быть чем-то, о чем вы узнаете заранее, но не первым вариантом.

«Банкротство может настолько сильно варьироваться от ситуации к ситуации, что вы должны знать, является ли это достойным вариантом для вас, прежде чем принимать какое-либо важное решение».

Кто объявляет о банкротстве?

Большинство физических и юридических лиц, подающих заявление о банкротстве, имеют намного больше долгов, чем денег, чтобы покрыть их, и не предвидят, что это изменится в ближайшее время.

С другой стороны, банкротство часто можно использовать в качестве инструмента финансового планирования, когда у вас достаточно денег для погашения долгов, но вам нужно изменить условия. Это часто бывает в тех случаях, когда людям необходимо погасить задолженность по ипотеке или налоги в рамках структурированного плана погашения.

Что удивительно, так это то, что физические лица, а не предприятия, чаще всего объявляют себя банкротами. Они должны деньги за ипотеку, задолженность по кредитной карте, автокредит или студенческий кредит — возможно, все четыре! — и не имеют дохода, чтобы оплатить его.

В 2021 году было подано 413 616 дел о банкротстве. Только 14 347 дел было подано предприятиями.

Другой сюрприз заключается в том, что большинство людей, подавших заявление о банкротстве, не были богатыми. Средний доход тех, кто объявляет о банкротстве по Главе 7 и Главе 13, варьируется от 30 000 до 40 000 долларов.

Частью понимания банкротства является знание того, что, хотя это шанс начать все сначала, это определенно влияет на вашу кредитоспособность и будущую способность использовать деньги. Это может предотвратить или отсрочить обращение взыскания на дом и возвращение во владение автомобиля, а также может остановить наложение ареста на заработную плату и другие судебные иски, которые кредиторы используют для взыскания долгов.

Однако, в конце концов, есть цена, и вы будете платить ее в течение 7-10 лет. Одной из затрат является поиск кредитов под низкие проценты.

«(Банкротство) значительно затрудняет получение кредита по разумной процентной ставке», — сказал Дэвид Райшер, поверенный по делам о банкротстве и генеральный директор LegalAdvice. com. «Кредиторы, как правило, предлагают субстандартным заемщикам с низким кредитным рейтингом финансирование по процентным ставкам, вдвое превышающим средний показатель по стране для заемщиков без банкротства в их кредитном отчете».

com. «Кредиторы, как правило, предлагают субстандартным заемщикам с низким кредитным рейтингом финансирование по процентным ставкам, вдвое превышающим средний показатель по стране для заемщиков без банкротства в их кредитном отчете».

Банкротство в США

В 2021 календарном году было подано 413 616 заявлений о банкротстве. Согласно статистике, опубликованной Административным управлением судов США, это на 24% меньше, чем в 2020 году. Количество заявлений о банкротстве предприятий снизилось на 33,7% по сравнению с с 21 655 до 14 347 за тот же период.

Количество заявок уменьшилось по всем направлениям. В главе 7 снова самая популярная форма банкротства (69%) упала до 288 327 с 378 953 в 2020 году.%), по сравнению с 156 377 годом ранее. А количество заявок по главе 11 сократилось с 8 333 до 4 836 в 2020 году. «После пандемии мы стали свидетелями моратория на студенческие ссуды, приостановки арендной платы, более высоких пособий по безработице (включая прямые выплаты гражданам) и других мер финансовой помощи, которые были такими же беспрецедентными, как глобальная пандемия.

«В сочетании с минимальными процентными ставками люди получили доступ к большему финансированию, чем в прошлом. Мы можем увидеть рост числа банкротств в этом году, поскольку инфляция оказывает давление на потребителей».

Эд Флинн из Американского института банкротства (ABI) обнаружил, что 94,9% заявок по главе 7 в его исследовании 2020 года были успешно удовлетворены. Только 21 677 дел из 442 145 дел, завершенных в 2020 году, были прекращены.

Лица, использовавшие банкротство по главе 13, известное как «банкротство наемного работника», не добились такого большого успеха. Фактически, из 246 369 дел по главе 13, завершенных в 2020 году, только 43,2% (106 476) были успешно выписаны. Большинство дел — 139 893 — были отклонены и, следовательно, не увенчались успехом.

Как и в экономике, количество заявок в США растет и падает, о чем свидетельствует статистика банкротств. На самом деле они как партнеры по танцу; куда идет один, за ним обычно следует и другой.

Пик банкротства пришелся на 2005 год, когда было подано чуть более двух миллионов заявок. В том же году был принят Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей. Этот закон должен был остановить поток потребителей и предприятий, слишком стремящихся просто уйти от своих долгов.

Количество заявлений упало на 70% в 2006 году, но затем Великая рецессия поставила экономику на колени, а количество заявлений о банкротстве резко возросло до 1,6 миллиона в 2010 году. Они снова отступили, когда экономика улучшилась. По разным причинам количество банкротств в начале пандемии и снова в 2021 году сократилось до числа, невиданного с 19-го века.80-е годы.

Когда я должен объявить о банкротстве?

Задаваясь вопросом «Должен ли я объявить себя банкротом?» хорошенько подумайте о том, сможете ли вы реально погасить свои долги менее чем за пять лет. Если ответ отрицательный, возможно, пришло время объявить о банкротстве.

За этим стоит мысль о том, что кодекс о банкротстве был создан, чтобы дать людям второй шанс, а не наказывать их навсегда. Если какая-то комбинация невезения и неправильного выбора опустошила вас в финансовом отношении — и вы не видите, что это изменится в ближайшие пять лет — банкротство может быть вашим лучшим выходом.

Если какая-то комбинация невезения и неправильного выбора опустошила вас в финансовом отношении — и вы не видите, что это изменится в ближайшие пять лет — банкротство может быть вашим лучшим выходом.

Даже если вы не соответствуете критериям банкротства, все равно есть надежда на списание долга. Возможные альтернативы включают программу управления задолженностью, кредит на консолидацию долга или урегулирование задолженности. Каждый из этих вариантов обычно требует 3-5 лет, чтобы достичь решения, и ни один из них не гарантирует, что все ваши долги будут погашены, когда вы закончите.

Решение не должно сводиться к тому, сколько времени займет банкротство по главе 7 – сам процесс занимает всего 4-6 месяцев. Вы должны помнить, что банкротство влечет за собой значительные долгосрочные штрафы. Он застревает в вашем кредитном отчете на 7-10 лет, что может затруднить получение кредита в будущем.

Обратной стороной этого является большой умственный и эмоциональный подъем, когда все ваши долги погашены, и вы начинаете новую жизнь.

«Иногда ожидание объявления о банкротстве может (помочь) человеку или бизнесу управлять своими денежными потоками в краткосрочной перспективе, что дает передышку, чтобы выжить в среднесрочной или долгосрочной перспективе без объявления банкротства», — сказал Райшер.

«Лицо или компания должны рассмотреть альтернативы банкротству, такие как поиск краткосрочных кредитов, потому что объявление о банкротстве имеет значительные и долгосрочные последствия. Иногда может быть полезно подождать, пока действительно не останется другого выбора, прежде чем объявить о банкротстве.

Зачем объявлять о банкротстве

Если вы подаете заявление о банкротстве, вы, вероятно, испробовали множество других способов избежать этого, прилагая огромные усилия, чтобы выбраться из финансового зыбучего песка. Вы, вероятно, так же истощены, как и ваши попытки, и теперь признаете банкротство в качестве крайней меры.

Мужайтесь. Ты не одинок. Банкротство иногда происходит из-за неизбежных обстоятельств или в результате решений, которые могут находиться вне полного контроля.

- Развод: Одни только судебные издержки могут погубить вас в финансовом отношении, не говоря уже о последствиях расторжения брака.

- Гора медицинских счетов: Согласно отчету Американского журнала общественного здравоохранения за 2019 год, 65% банкротств были связаны с медицинскими расходами.

- Плохие финансовые решения: Чрезмерное использование кредитных карт, часто из-за других проблем с бюджетом, является основной причиной банкротства.

- Потеря работы: Если у вас нет фонда на черный день — а у многих людей его нет, — потеря работы — это дыра в потолке, из которой вытекают долги.

- Неожиданные чрезвычайные ситуации: Кража или потеря имущества, стихийные бедствия и т. д. Когда вы уже живете на острие бритвы, неожиданные события могут обернуться финансовыми катастрофами.

У миллионов людей, потерявших работу или бизнес из-за коронавируса, есть надежда из-за банкротства. У них по-прежнему были счета, которые нужно было оплатить, и во многих случаях они не могли с ними справиться. Именно для этого и было предназначено банкротство. Это не спасение. Он был создан, чтобы дать людям шанс встать на ноги в финансовом отношении и восстановить свое душевное спокойствие.

У них по-прежнему были счета, которые нужно было оплатить, и во многих случаях они не могли с ними справиться. Именно для этого и было предназначено банкротство. Это не спасение. Он был создан, чтобы дать людям шанс встать на ноги в финансовом отношении и восстановить свое душевное спокойствие.

Если ваши счета выросли до уровня, с которым ваш доход просто не может справиться, списание ваших долгов через банкротство является безопасным, законным и практичным выбором.

«Вы должны убедиться, что выбрали правильное время для подачи документов», — сказал Морган. «Когда вы сталкиваетесь с чем-то вроде потери права выкупа или ареста, банкротство, как правило, является одним из единственных вариантов прекращения подобных действий по взысканию долгов. Итак, иногда ваша рука вынуждена решать, когда подавать.

«В качестве альтернативы, если вы не находитесь в одной из этих крайностей, важно проанализировать вашу ситуацию. Если вы находитесь в ситуации, когда вы живете в кредит, потому что вашей зарплаты недостаточно, чтобы свести концы с концами, возможно, сейчас неподходящее время для подачи документов… У большинства людей не будет доступа к большему, чем одна или две небольшие кредитные карты для через некоторое время после банкротства».

Как подать заявление о банкротстве

Вы решили подать заявление о банкротстве после изучения других вариантов. Вы рассматриваете подачу заявления о банкротстве как практический спасательный круг, которым он может быть, если обращаться с ним правильно.

Знать, чего не следует делать при подаче заявления о банкротстве, так же важно, как и знать, как правильно подать заявление о банкротстве.

Подача заявления о банкротстве — это юридический процесс, который уменьшает, реструктурирует или ликвидирует ваши долги. Получите ли вы такую возможность, зависит от суда по делам о банкротстве. Вы можете подать заявление о банкротстве самостоятельно или найти адвоката по банкротству, что большинство экспертов считают разумным путем.

Расходы на банкротство включают оплату услуг адвоката и сборы за подачу иска. Если вы подаете заявление самостоятельно, вы все равно будете нести ответственность за регистрационные сборы. Если вы не можете позволить себе нанять адвоката, вы можете воспользоваться бесплатными юридическими услугами. Если вам нужна помощь в поиске недорогого адвоката по банкротству или поиске бесплатных юридических услуг, обратитесь в Американскую ассоциацию юристов за ресурсами и информацией.

Если вам нужна помощь в поиске недорогого адвоката по банкротству или поиске бесплатных юридических услуг, обратитесь в Американскую ассоциацию юристов за ресурсами и информацией.

Прежде чем подать заявление, вы должны узнать, что происходит, когда вы подаете заявление о банкротстве. Дело не только в том, чтобы сказать судье: «Я разорился!» и отдавшись на милость суда. Существует процесс — иногда запутанный, иногда сложный — которому должны следовать отдельные лица и предприятия.

Порядок подачи заявления о банкротстве:

- Составление финансовой отчетности: Перечислите свои долги, активы, доходы и расходы. Это дает вам, всем, кто вам помогает, и, в конечном счете, суду лучшее понимание вашей ситуации.

- Получите консультацию по вопросам кредита в течение 180 дней до подачи заявления: Вы не можете подать заявление о банкротстве, пока не пройдете необходимую консультацию по вопросам банкротства. Это гарантирует суду, что вы исчерпали все другие возможности, прежде чем подать заявление о банкротстве. Консультант должен быть из утвержденного поставщика услуг, указанного на веб-сайте судов США. Большинство кредитных консультационных агентств предлагают эту услугу онлайн или по телефону, и после ее завершения вы получаете сертификат об окончании, который должен быть частью документов, которые вы подаете. Если вы пропустите этот шаг, ваша заявка будет отклонена.

- Подайте ходатайство: Если вы еще не наняли адвоката по банкротству, возможно, сейчас самое время это сделать. Юрисконсульт не является обязательным требованием для лиц, подающих заявление о банкротстве. Вы можете попытаться подать заявление о банкротстве самостоятельно, но вы серьезно рискуете, если представляете себя. Понимание федеральных законов и законов штата о банкротстве, а также знание того, какие из них применимы к вашему делу, имеет важное значение. Судьям не разрешается давать советы, как и работникам суда. Также есть много форм, которые нужно заполнить, и некоторые важные различия между главой 7 и главой 13, о которых вам следует помнить при принятии решений. Если вы не знаете или не соблюдаете надлежащие процедуры и правила в суде, это может повлиять на исход вашего дела. Без юридической консультации вы также рискуете, что конкурсный управляющий может арестовать и продать вашу собственность.

- Встреча с кредиторами: Когда ваше ходатайство будет принято, ваше дело передается управляющему по банкротству, который назначает встречу с вашими кредиторами. Вы должны присутствовать, но ваши кредиторы не обязаны быть там. Это возможность для них задать вам или доверенному лицу суда вопросы по вашему делу.

Это гарантирует суду, что вы исчерпали все другие возможности, прежде чем подать заявление о банкротстве. Консультант должен быть из утвержденного поставщика услуг, указанного на веб-сайте судов США. Большинство кредитных консультационных агентств предлагают эту услугу онлайн или по телефону, и после ее завершения вы получаете сертификат об окончании, который должен быть частью документов, которые вы подаете. Если вы пропустите этот шаг, ваша заявка будет отклонена.

Это гарантирует суду, что вы исчерпали все другие возможности, прежде чем подать заявление о банкротстве. Консультант должен быть из утвержденного поставщика услуг, указанного на веб-сайте судов США. Большинство кредитных консультационных агентств предлагают эту услугу онлайн или по телефону, и после ее завершения вы получаете сертификат об окончании, который должен быть частью документов, которые вы подаете. Если вы пропустите этот шаг, ваша заявка будет отклонена. Также есть много форм, которые нужно заполнить, и некоторые важные различия между главой 7 и главой 13, о которых вам следует помнить при принятии решений. Если вы не знаете или не соблюдаете надлежащие процедуры и правила в суде, это может повлиять на исход вашего дела. Без юридической консультации вы также рискуете, что конкурсный управляющий может арестовать и продать вашу собственность.

Также есть много форм, которые нужно заполнить, и некоторые важные различия между главой 7 и главой 13, о которых вам следует помнить при принятии решений. Если вы не знаете или не соблюдаете надлежащие процедуры и правила в суде, это может повлиять на исход вашего дела. Без юридической консультации вы также рискуете, что конкурсный управляющий может арестовать и продать вашу собственность.» Узнайте больше: Можете ли вы подать заявление о банкротстве онлайн?

Виды банкротства

Существует шесть видов банкротства – главы 7, 9, 11, 12, 13 и 15 и. Главы 7 и 13 являются наиболее распространенными типами, поражающими людей:

- Глава 7: Назначенный судом доверительный управляющий может продать ваши активы и распределить чистую выручку между вашими кредиторами, если у вас есть активы, не защищенные освобождением.

- Глава 9: Это судебное разбирательство, которое обеспечивает муниципалитетам, испытывающим финансовые затруднения, — городам, поселкам, школьным округам и т. д. — защиту от кредиторов. Он создает план урегулирования задолженности между муниципалитетом и его кредиторами.

- Глава 11 : Также известная как «реорганизационное банкротство», Глава 11 включает реструктуризацию деловых операций, долгов и активов должника. Компании использовали главу 11 для реструктуризации долга, оставаясь при этом открытыми для бизнеса.

- Глава 12 : Это предназначено для испытывающих финансовые затруднения «семейных фермеров» и «семейных рыбаков». Человек в долгу придумывает план, чтобы расплатиться с кредиторами в течение трех-пяти лет.

- Глава 13: Глава 13 позволяет лицам с регулярной зарплатой реструктурировать свой долг и погасить часть или все свои кредиторы. По этой причине его часто называют «банкротством наемного работника».

- Глава 15: Добавленная в Кодекс в 2005 г. глава 15 о банкротстве предусматривает сотрудничество между судами США и иностранными судами в случае, если иностранные заявления о банкротстве затрагивают финансовые интересы в США

Банкротство по главе 7

Банкротство по главе 7, как правило, является лучшим (и наиболее часто используемым) вариантом для тех, у кого низкий доход и мало активов. Банкротство по главе 7 – это шанс получить решение суда, освобождающее вас от ответственности за погашение необеспеченных долгов.

Вам также может быть разрешено сохранить ключевые активы, считающиеся «освобожденным» имуществом. Неосвобожденное имущество будет продано для погашения части вашего долга. Просто знайте, что освобождение от собственности варьируется от штата к штату.

К концу успешной подачи документов по главе 7 большая часть (или все) ваших долгов будет погашена, то есть вам больше не придется их выплачивать. Некоторые долги, которые не будут погашены в случае банкротства, включают алименты, алименты, некоторые виды неуплаченных налогов и некоторые виды студенческих ссуд.

Глава 7 о банкротстве остается в вашем кредитном отчете в течение 10 лет, но ваш счет может улучшиться со временем, когда вы восстановите свое финансовое положение. В то время как некоторые люди могут не соответствовать требованиям из-за высокого дохода, другие просто не могут позволить себе банкротство по главе 7 из-за сборов и расходов.

Глава 13 Банкротство

Глава 13 банкротства составляют около 36% заявлений о банкротстве, не связанных с бизнесом. Банкротство по главе 13 включает в себя погашение части ваших долгов, чтобы остальные были прощены. Это вариант для людей, которые не хотят отказываться от своей собственности или не соответствуют критериям Главы 7, потому что их доход слишком высок.

Люди могут подать заявление о банкротстве в соответствии с Главой 13, только если их долги не превышают определенной суммы. В 2020 году необеспеченный долг физического лица не может превышать 39 долларов США.4725, а обеспеченные долги должны были составлять менее 1,184 миллиона долларов. Конкретное отсечение периодически пересматривается, поэтому уточняйте у юриста или кредитного консультанта самые последние данные.

Конкретное отсечение периодически пересматривается, поэтому уточняйте у юриста или кредитного консультанта самые последние данные.

В соответствии с главой 13 вы должны разработать план погашения долга на 3-5 лет для ваших кредиторов. Как только вы успешно завершите план, оставшиеся долги будут стерты.

Однако большинству людей не удается завершить свои планы. Когда это происходит, должники могут затем принять решение о банкротстве по главе 7. Если им это не удастся, кредиторы могут возобновить свои попытки взыскать всю задолженность.

Глава 11 Банкротство

Глава 11 часто упоминается как «реорганизационное банкротство», потому что это дает предприятиям возможность оставаться открытыми, пока они реструктурируют долги и активы, чтобы расплатиться с кредиторами.

Эта форма используется в основном крупными корпорациями, такими как Hertz Rental Cars, JCPenney, Stein Mart и XFL, которые объявили о банкротстве в соответствии с главой 11 в 2020 году. Эта форма может использоваться предприятиями любого размера, включая партнерства и, в некоторых редких случаях, лица. Несмотря на то, что бизнес продолжает работать во время процедуры банкротства, большинство решений принимается с разрешения судов.

Несмотря на то, что бизнес продолжает работать во время процедуры банкротства, большинство решений принимается с разрешения судов.

В 2021 году было подано всего 4836 заявок по главе 11.

Плюсы и минусы банкротства

Плюсы банкротства

- Положение об «автоматическом приостановлении» в законе о банкротстве означает, что кредиторы не могут предъявлять иски против вас до тех пор, пока банкротство не будет закрыто.

- Назойливые телефонные звонки от кредиторов прекратятся.

- Дает второй шанс взять свой долг под контроль.

- В зависимости от типа возбужденного дела о банкротстве вам может не потребоваться частично или полностью погасить свой долг.

- Доверенное лицо, назначенное судом, будет поддерживать связь с вашими кредиторами и действовать от вашего имени.

- Вы можете сохранить некоторые защищенные активы в главе 7. В главе 13 вы обычно сохраняете активы при погашении долга.

- Глава 13 может позволить вам предотвратить потерю права выкупа или изъятие права собственности.