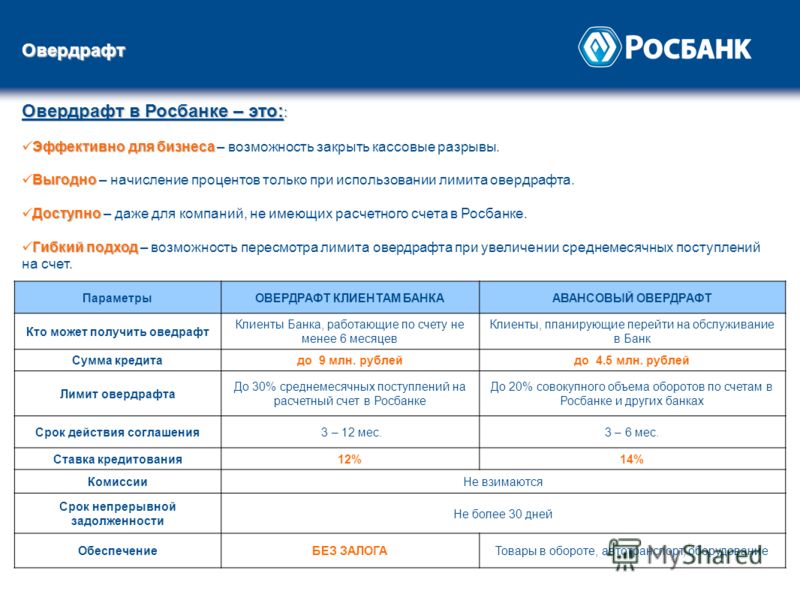

Технический овердрафт по дебетовой карте: виды, причины и последствия

Технический овердрафт по дебетовой карте – это списание такой суммы, которой фактически нет на счету у клиента. Несмотря на то, что многие владельцы платежных средств уверены в том, что такое не может случиться, якобы банк не проведет операцию, если на карте не будет хватать средств, на самом деле банк вполне спокойно это делает. После такой операции формируется задолженность, которую клиенту нужно в срочном порядке погашать. И зачастую проценту по такому «кредиту» значительно превышают таковые по обычным кредиткам.

Подробнее о техническом овердрафте по дебетовой карте

Виды технического овердрафта

Причины возникновения технического овердрафта

Последствия

Как предотвратить технический овердрафт по дебетовой карте?

Судебная практика и примеры условий погашений

Подробнее о техническом овердрафте по дебетовой карте

Технический овердрафт – это стандартная проблема, с которой сталкиваются многие пользователи. Формально, карта из дебетовой становится кредитной, что предполагает начисление процентов и штрафа за несвоевременное погашение. Такой кредит может быть разного типа, существовать на любых условиях, в соответствии с правилами банка, а что самое главное, все это вполне законно.

Формально, карта из дебетовой становится кредитной, что предполагает начисление процентов и штрафа за несвоевременное погашение. Такой кредит может быть разного типа, существовать на любых условиях, в соответствии с правилами банка, а что самое главное, все это вполне законно.

Виды технического овердрафта

Овердрафт является кредитом, выдающимся пользователю банком в счет оплаты каких-то товаров и услуг. В зависимости от того, что именно написано в договоре на обслуживание он может иметь разную форму. Выделяют две основные разновидности такого овердрафта: разрешенный и неразрешенный.

Разрешенный

Разрешенный, он же санкционированный овердрафт – это фактически элемент кредитной карты внутри депозитной. О такой возможности обязательно должно быть написано в договоре на обслуживание. Как следствие, еще на стадии оформления платежного средства можно предусмотреть такую проблему и постараться до нее не доводить. К слову, в абсолютном большинстве случаев, виновником возникновения технического овердрафта любого типа является не банк, а сам клиент, который не соотнес доходы и расходы.

Неразрешенный

Неразрешенным овердрафтом называют такой типа подобного кредита, который не указан в договоре между банком и клиентом. Следует учитывать, что даже если в документе прямо сказано, что овердрафт запрещен, это еще не гарантия того, что банк не спишет сумму свыше остатка на счету. В отличие от предыдущего варианта, в такой ситуации есть некоторая вероятность отстоять свою правоту и отказаться возмещать платеж. Но на практике подобное происходит крайне редко. Условия подобного неразрешенного кредита можно уточнить у менеджера банка или же прочитать в общих для всех условиях/правилах. Сравнительно с предыдущей системой, в такой ситуации процент за пользование деньгами может в разы превышать ставку по обычному кредиту.

Причины возникновения технического овердрафта

Технический овердрафт может возникать при разных условиях. Зачастую они связаны с работой с картой через сторонние банки/компании, покупками за рубежом, сбой в работе ККТ (контрольно-кассовой техники), а также автоматическими списаниями комиссий.

- Сторонние банки. В большинстве случаев, за любые действия, которые пользователь совершает с собственной картой посредством банкомата или терминала другого банка списывается определенная комиссия. Ее размер также обычно отдельно уточняется. Но редко где сказано, что она списывается не сразу, а через некоторое время. Как следствие, клиент видит, что на его счету еще достаточно денег и совершает оплату товара/услуги. Через некоторое время автоматически списывается комиссия, но так как на карте денег нет, а платить надо, счет получается с отрицательными значениями.

- Покупки за рубежом. Конвертация валюты на момент покупки товара совершается в момент оплаты. Однако списание средств со счета – только через некоторое время, которое понадобится местному банку, чтобы связаться с отечественными и скоординировать дальнейшие действия. Как следствие, если клиент продолжает покупать и покупать, в какой-то момент деньги фактически, уже будут не его, а заемные. И образуется технический овердрафт.

- Сбой в работе оборудования. Пусть и редко, но случается так, что с карты сумма списывается несколько раз или ее размер значительно превышает тот, который должен быть уплачен. Если на карте не хватает денег, то недостающая сумма автоматически становится несанкционированным овердрафтом.

- Автоматически платежи. Система автоматических списаний сейчас активно продвигается и рекламируется. Но помимо очевидных плюсов, у нее есть и неочевидные минусы. Например – возможность уходить в технический овердрафт. Обычно, если денег не хватает, платеж просто не совершается, о чем клиент получает уведомление. Но так бывает не всегда и потому отслеживать подобные операции все равно придется самостоятельно.

Последствия

Если остатка на банковской дебетовой карте недостаточно для списания средств и возникает технический овердрафт, последствия могут быть очень серьезными. Они напрямую зависят от выбранного банка и типа карты. Первое – это проценты за пользование кредитом. Они сами по себе обычно больше, чем базовые, для стандартных кредитов. Кроме того, так как клиент не будет знать, что он чего-то кому-то должен, он не сможет погасить задолженность вовремя. Отсюда следующая проблема – штраф/пеня/комиссия. И потом, после накопления определенной суммы долга, который никто не собирается погашать, банк может просто подать в суд и истребовать деньги в принудительном порядке. В результате, небольшой технический овердрафт превращается в солидную сумму.

Они сами по себе обычно больше, чем базовые, для стандартных кредитов. Кроме того, так как клиент не будет знать, что он чего-то кому-то должен, он не сможет погасить задолженность вовремя. Отсюда следующая проблема – штраф/пеня/комиссия. И потом, после накопления определенной суммы долга, который никто не собирается погашать, банк может просто подать в суд и истребовать деньги в принудительном порядке. В результате, небольшой технический овердрафт превращается в солидную сумму.

Следует помнить, что лимит в такой ситуации не выставляется, так как банк вообще не предполагает, что карта может использоваться таким образом.

Как предотвратить технический овердрафт по дебетовой карте?

Чтобы не сталкиваться с подобной проблемой, нужно выполнять следующие действия:

- Рассчитываться только там, где принимают валюту, идентичную валюте карты. Если такой возможности нет, лучше заранее снять деньги и поменять на нужную валюту.

- Снимать деньги только в тех банкоматах, где нет комиссии.

- Всегда оставлять на счету небольшой остаток, чтобы было из чего списать обязательный платеж/комиссию.

Судебная практика и примеры условий погашений

Исходя из действующего законодательства, банк, если хочет получить свои деньги, обязан предусматривать в договоре пункты, касающиеся технического овердрафта. Если они есть, клиент, с точки зрения суда, автоматически считается виновным в возникновении задолженности, ведь его предупредили. Если же такого пункта нет, то ситуация может стать неоднозначной. С одной стороны, деньги нужно вернуть. С другой, клиент формально не знал о подобной проблеме и потому не может отвечать за это. Но и в такой ситуации, суд зачастую становится на сторону банка. Доказать обратное можно только при помощи опытных юристов.

Что такое технический овердрафт? — НПФ Достойное БУДУЩЕЕ

Вы набрали продуктов в магазине, подошла ваша очередь, вы подносите карту к платежному терминалу и… получаете отказ из-за нехватки средств на счету. Однако всего час назад вы заходили в банковское приложение и видели, что денег достаточно. А теперь на вашем дебетовом счету минус. Как это вообще могло случиться?

Однако всего час назад вы заходили в банковское приложение и видели, что денег достаточно. А теперь на вашем дебетовом счету минус. Как это вообще могло случиться?

Это был технический овердрафт.

Что это вообще такое

Сам по себе овердрафт — это возможность уйти в минус по дебетовому счету, своего рода кредит, нередко — под очень большой процент (иногда до 30% годовых). Эта опция обычно выключена по умолчанию и включается по желанию клиента банка.

Зачем это в принципе нужно: даже если вы принципиально не пользуетесь кредитными картами, бывают случаи, когда нужно оперативно заплатить за что-то при почти нулевом балансе на счету. Закрывать депозит с финансовой «подушкой» вам невыгодно, да и зачисление зарплаты случится со дня на день, так что проще ненадолго уйти в минус. Вы немного не рассчитали возможности, так бывает, ничего страшного.

В этом случае банк как бы одолжит вам денег, отразив отрицательный баланс на счету, а через некоторое время начнет брать проценты, если вы не погасите задолженность.

Но овердрафт может быть и техническим, т.е. непреднамеренным. Никто его не планировал, просто так вышло.

Как это происходит

Одна из самых частых причин технического овердрафта — подвисшее на стороне продавца списание средств. Приведем пример.

Вы оплачиваете некую покупку картой. Продавец присылает вашему банку запрос на списание средств. Указанная в нем сумма блокируется на карте, пока продавец не подтвердит, что операция успешна, и деньги действительно можно списать.

Однако банк не может ждать этого подтверждения вечно, поэтому если магазин по той или иной причине долго не отвечает, заблокированная сумма возвращается в доступный остаток на счету. Однако у продавца все еще есть право на эти деньги.

В какой-то момент он вспоминает: «Стоп, мне же недавно платили! Где деньги?» и все-таки подтверждает операцию. Запрошенная сумма списывается, и если на вашему счету на тот момент было мало средств, происходит тот самый технический овердрафт.

Какие еще могут быть причины

Технический овердрафт может произойти и по другим причинам. Вот несколько типичных примеров:

Вот несколько типичных примеров:

- Вы были зарубежом и расплатились картой. Платеж проводился несколько дней, за это время курс валюты вырос, сумма в рублях — тоже.

- Магазин ошибочно списал деньги дважды, а возврат обещает выполнить до двух недель.

- Вам сделали межбанковский перевод, сумма отразилась на счете, и вы успели потратить деньги до того, как проводка платежа окончательно завершена.

Что делать, если это произошло

В первую очередь, не паникуйте. Выясните у банка, есть ли штрафные санкции за технический овердрафт. Если ответ положительный — обязательно погасите задолженность до указанного времени. Если нет — просто внесите деньги на счет тогда, когда вам это будет удобно.

Кстати, это тот самый случай, когда надоедливые push-уведомления от банковского приложения по операциям могут оказаться полезными.

Задолженность по овердрафту и сборы. Бесплатный совет. StepChange.

Мы стремимся сделать наш сайт максимально доступным. Однако, если вы используете программу чтения с экрана и вам нужна консультация по долгам, вам может быть проще позвонить нам. Наш номер телефона 0 8 0 0 1 3 8 1 1 1 1. Бесплатный телефон (включая все мобильные).

Однако, если вы используете программу чтения с экрана и вам нужна консультация по долгам, вам может быть проще позвонить нам. Наш номер телефона 0 8 0 0 1 3 8 1 1 1 1. Бесплатный телефон (включая все мобильные).

Перейти к основному содержанию

Задолженность по овердрафту

Овердрафт — это тип кредита, привязанный к банковскому счету. Это позволяет вам тратить больше денег, чем есть на вашем счету, до согласованного лимита.

Овердрафт – это разновидность потребительского кредита , и важно помнить, что он подлежит погашению «по требованию». Это означает, что банк может потребовать возврата денег в полном объеме в любое время.

Процентные ставки по овердрафтам значительно выше, чем раньше. Эти ставки в настоящее время, как правило, выше, чем стандартные кредитные карты. Это делает овердрафты очень дорогим способом заимствования денег.

Денежные заботы?

Узнайте, чем мы можем вам помочь.Получить помощь сейчас

Как работает овердрафт?

Вы можете получить овердрафт автоматически с новым текущим счетом, или вам может потребоваться запросить его.

Организованный овердрафт – это когда ваш банк соглашается с тем, что вы можете потратить больше денег, чем есть на вашем счете, до определенного предела. При использовании овердрафта вам будут начисляться проценты, но никаких дополнительных платежей не будет.

Овердрафт — это форма кредита, которая может быть отозвана вашим банком в любое время без предварительного уведомления.

Работа с задолженностью по банковскому счету

Помимо овердрафта, по некоторым счетам взимается ежемесячная плата или требуется внесение определенной суммы денег каждый месяц.

Подумайте, получаете ли вы соотношение цены и качества с помощью вашей учетной записи. Например, если вы платите 15 фунтов стерлингов в месяц за свою учетную запись, это будет стоить вам 180 фунтов стерлингов в год.

Два основных типа счетов:

Базовые счета — на этих счетах нет овердрафта или чековой книжки, поэтому вы не можете потратить больше денег, чем у вас есть. Некоторые основные банковские счета приведены к платежным картам, которые можно использовать в банкоматах. Другие счета поставляются с дебетовыми картами. Большинство основных учетных записей позволяют настроить постоянные заказы и прямой дебет.

Несмотря на то, что ваш кредитный рейтинг будет проверяться при открытии базовой учетной записи, вы все равно должны быть одобрены, независимо от вашей кредитной истории.

Текущий счет. Текущие счета обычно поставляются с дополнительным овердрафтом, чековой книжкой и дебетовой картой. Вы сможете настроить прямой дебет и постоянные поручения по счету.

Текущие счета обычно поставляются с дополнительным овердрафтом, чековой книжкой и дебетовой картой. Вы сможете настроить прямой дебет и постоянные поручения по счету.

Банк, скорее всего, проверит ваш кредитный рейтинг, когда вы откроете счет, и может отклонить вашу заявку на основании вашей кредитной истории. Возможно, вам придется вносить определенную сумму денег на счет каждый месяц или платить ежемесячную плату.

Беспокоитесь о своем долге по овердрафту?

С овердрафтом бывает очень трудно иметь дело. После того, как вы достигли предела овердрафта, может быть трудно его вернуть, и проценты будут продолжать добавляться к вашему долгу.

Мы можем дать вам индивидуальный совет по составлению бюджета и управлению денежными средствами, а также помочь вам с вашими долгами.

Воспользуйтесь нашим онлайн-инструментом консультации по долгам или позвоните нам (бесплатный телефон, включая все мобильные). Все наши консультации по долгам адаптированы к вашей личной ситуации и абсолютно бесплатны.

Все наши консультации по долгам адаптированы к вашей личной ситуации и абсолютно бесплатны.

Овердрафты и прочие банковские долги

Овердрафты и банковские кредиты — это простой способ быстро занять деньги. Но они могут стоить больше, чем вы думаете. Убедитесь, что вы понимаете процентные ставки, сборы и условия, прежде чем занимать деньги.

Взятие кредита в банке

Перед тем, как занять деньги, всегда думайте:

- вам действительно нужен кредит

- вы можете позволить себе его погасить

Овердрафт

Овердрафт позволяет вам банковский счет — до лимита, согласованного с вашим банком. Вы платите проценты только за использованные деньги овердрафта.

В случае превышения лимита или овердрафта без предварительной организации лимитного банка вам, возможно, придется заплатить штраф и высокие проценты. Ваш банк также может взимать плату за отправку письма-напоминания, а также за любые прямые дебеты или чеки, которые вы проводите через счет.

Ваш банк также может взимать плату за отправку письма-напоминания, а также за любые прямые дебеты или чеки, которые вы проводите через счет.

Банк может заморозить ваш счет до тех пор, пока овердрафт не будет погашен. Это означало бы, что вы не можете получить доступ к каким-либо деньгам на счете, например к своей зарплате.

Банки также взимают ежемесячную плату и комиссию за открытие овердрафта, поэтому заимствование денег может оказаться дорогим способом.

Банковские кредиты

Кредит — это официальное соглашение, обычно на определенный период времени (с которым вы соглашаетесь в начале).

Если вы думаете о взятии кредита, вам необходимо договориться с вашим кредитором:

- сколько денег вы можете одолжить

- на какой срок вы можете одолжить на

- сколько процентов вы заплатите

Вам необходимо тщательно проверять ежемесячные платежи, чтобы убедиться, что вы можете себе это позволить их. Присмотритесь к лучшему предложению, прежде чем принять решение. Избегайте обеспечения такого долга против вашего дома.

Избегайте обеспечения такого долга против вашего дома.

Что делать, если у вас возникли трудности с погашением

Деньги, которые вы должны своему банку, не являются приоритетным долгом, что означает, что вы можете не потерять свой дом из-за невыплаты долгов, но вы все равно можете быть привлечены к суду и приказано заплатить то, что вы должны — часто с дополнительными расходами.

Если вы должны банку деньги и не можете заплатить:

- получить совет

- составить список всех ваших долгов

- решить, какие из них вам нужно погасить в первую очередь

- составить свой личный бюджет

- подсчитать, сколько вы может предложить оплату каждый месяц

- поговорить с вашим банком о ситуации

Где получить помощь и совет

- Благотворительная организация Step Change Debt

- AdviceNI

- Служба консультирования по вопросам денег

- Решение долговых проблем – руководство

- Интерактивный тест долга (веб-сайт Службы финансового консультирования)(внешняя ссылка)

- Планировщик бюджета (веб-сайт Службы финансового консультирования)(внешняя ссылка)

Управление выплатами

Если вы регулярно пропускаете выплаты или не можете управлять своими выплатами, обратитесь к своему кредитору как можно скорее.

Банковский кодекс обязывает вашего кредитора смотреть на ваше положение сочувственно и позитивно. Они могут предлагать такие варианты, как изменение ставки погашения, предоставление вам возможности приостановить выплаты на некоторое время или погашение кредита в течение более длительного периода.

Если вы не сообщите своему кредитору о ваших обстоятельствах, ваш банк может подать на вас в суд за неуплату и получить решение окружного суда (CCJ) против вас. Это зачтется против вас, если вы подадите заявку на кредит в будущем.

Переговоры с вашим банком

Всегда стоит добиваться от вашего банка более выгодных ставок и условий. Всякий раз, когда вы ведете переговоры о кредите или овердрафте, рекомендуется показать, что вы тщательно все обдумали.

Помимо разговора с банком, вы можете написать письмо, объясняющее:

- причины, по которым вам нужны деньги

- как долго, по вашему мнению, они вам понадобятся

- как вы собираетесь возвращать их

Важно честно говорить о своем финансовом положении. Если вы беспокоитесь о деньгах, рекомендуется связаться с вашим банком как можно скорее.

Если вы беспокоитесь о деньгах, рекомендуется связаться с вашим банком как можно скорее.

Урегулирование споров с вашим банком

Если вы не согласны с решением, вы можете пожаловаться в свой банк. Споры могут быть о:

- добавление процентов к кредиту

- непредвиденные дополнительные сборы

- отзыв кредита

Вы должны дать банку не менее восьми недель, чтобы попытаться разрешить вашу жалобу. Затем банк должен отправить вам письмо с окончательным решением и указанием, как связаться со службой финансового омбудсмена (FOS), если вы недовольны результатом.

Если вы не получили окончательное письмо в течение восьми недель и не хотите давать банку больше времени, вы можете обратиться в FOS за бланком жалобы.

- Служба финансового омбудсмена

Помогите улучшить эту страницу — отправьте отзыв

Для использования этой формы у вас должен быть включен JavaScript.

Что ты хочешь делать?сообщить о проблеме

оставить отзыв

задать вопрос

Сообщить о проблемеКакую проблему вы нашли на этой странице? (Отметьте все подходящие варианты)

Ссылка, кнопка или видео не работают

Произошла орфографическая ошибка

Информация отсутствует, устарела или неверна

Я не могу найти то, что ищу

Другая проблема

сообщений