Чем грозят долги за коммунальные услуги?: газета Недвижимость

Сегодня в условиях экономического кризиса у некоторых граждан могут возникнуть трудности со своевременным внесением платежей за коммунальные услуги. Какими последствиями чреваты задолженности по квартплате, и действительно ли могут выселить из квартиры?

Согласно «Правилам предоставления коммунальных услуг», а также Гражданскому кодексу РК каждый гражданин обязан своевременно и в полном объеме вносить оплату за коммунальные услуги с момента регистрации прав собственности на объект. Не платить — плохой выход, можно экономить на комуслугах с умом.

— В соответствии с типовым договором на оказание коммунальных услуг потребитель должен вносить квартплату не позднее 25 числа месяца, следующего за расчетным, — говорит начальник юридического отдела компании-услогодателя Алексей Хижняк. — Также между услогодателем и потребителем может быть заключен иной договор, в котором будут прописаны сроки внесения оплаты за предоставляемые услуги. В случае просрочки платежей потребитель выплачивает неустойку, определенную договором.

В случае просрочки платежей потребитель выплачивает неустойку, определенную договором.

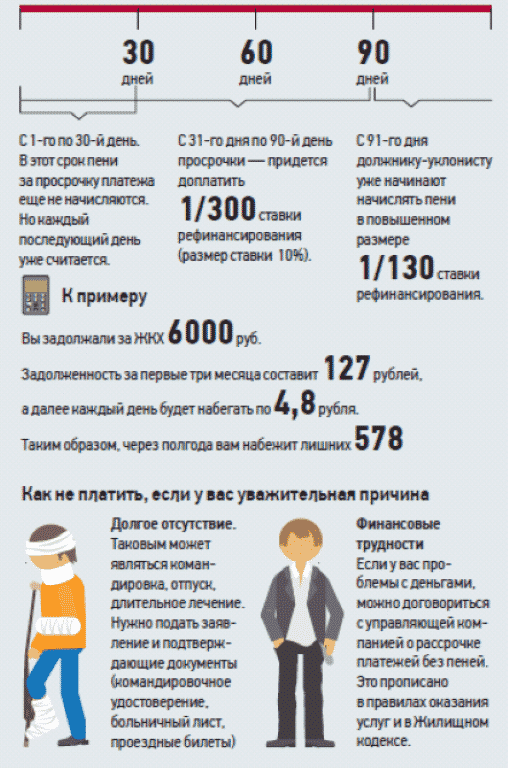

Стоит отметить, что взыскать долги по квартплате коммунальные службы могут только за последние три года, так как согласно законодательству РК срок исковой давности равняется 3 годам.

Как работают управляющие компании и КСК в Казахстане: проблемы и перспективы >>>

Письменная претензия

По словам юриста, при наличии у жильца задолженностей по оплате компания, предоставляющая коммунальные услуги, в-первую очередь оповещает жильца письменной претензией с требованием погасить имеющийся долг. И если должник в установленный срок не уменьшит долг или не попытается договориться о вариантах рассрочки платежей, графика погашений и так далее, то стороны рискуют встретиться в суде.

— Также сегодня, согласно действующему законодательству, услугодатель может сразу подать иск в суд без предварительной претензии, ‑ комментирует юрист.— И тогда должник сразу получит повестку в суд, где будет указано куда, когда и во сколько он должен будет явиться.

Взыскать долги по квартплате коммунальные службы могут только за последние три года, так как согласно законодательству РК срок исковой давности равняется 3 годам.

Еще одним сюрпризом для должника станет отключение воды, света или отопления. Причиной тому может стать как задолженность по оплате коммунальных услуг в несколько десятков тысяч тенге, так и смешные цифры в 200-300 тенге.

Согласно данным официального сайта АО «Акмолинская распределительная электросетевая компания» следующим этапом решения проблем с потребителями-должниками, который никак не реагируют на письменные претензии, является отключение подачи электрической энергии абонентам. Затем следует подача искового заявления о взыскании задолженности в принудительном порядке через суд. Также ограничивается выезд должников за пределы Республики Казахстан.

Как изменился закон о КСК в Казахстане >>>

Судебное разбирательство

Ну, а если дело доходит до суда, то процесс скорее всего закончится нервотрепкой и потерей времени для обеих сторон. Однако стоить иметь в виду, что и на этом этапе можно все решить мирным путем. Как правило, судьи предлагают сторонам заключить гарантийное соглашение, согласно которому должник обязан погасить имеющуюся у него задолженность. При этом подача, к примеру, электроэнергии, не будет прекращена.

Однако стоить иметь в виду, что и на этом этапе можно все решить мирным путем. Как правило, судьи предлагают сторонам заключить гарантийное соглашение, согласно которому должник обязан погасить имеющуюся у него задолженность. При этом подача, к примеру, электроэнергии, не будет прекращена.

К примеру, ТОО «АРЭК-Энергосбыт» прибегает к крайним мерам в случае, если потребитель-должник не реагирует на призывы оплатить за потребленную электроэнергию. Тем абонентам, которые столкнулись с финансовыми затруднениями, ТОО «АРЭК-Энергосбыт» идет навстречу, составляя график оплаты в рассрочку.

Но если какая-то из сторон не согласна, то дело будет рассматриваться по существу. Сроки разбирательств зависят от сложности самого дела. Возможно, вопрос решится в течение одного или двух слушаний. Но не исключено, что судебные разбирательства затянутся на несколько месяцев.

Арест имущества

Если после окончания судебного разбирательства, когда судом установлена сумма долга плюс пеня, которую должнику необходимо оплатить, но он продолжает игнорировать платежи, то тут в ход идут уже более жесткие методы.

В случае несвоевременного исполнения решения суда о взыскании задолженности на собственность должника налагаются аресты. Они могут касаться его расчетных счетов, движимого (авто-, мототранспорт, бытовая техника и т.д.) и недвижимого имущества (квартиры, дома, нежилые помещения, земельные участки, гаражи и т.д.).

В случае отсутствия оплат по решению суда государственными или частными судебными исполнителями могут организовываться следующие мероприятия:

- проведение торгов движимого и недвижимого имущества должника;

- удержание денежных средств из заработной платы или пенсионных выплат должника в целях исполнения решения суда;

- выставление инкассовых распоряжений на расчетные счета потребителей-должников для снятия соответствующих сумм задолженности;

- наложение запрета на выезд за пределы страны, согласно требованиям, установленным ст. 33 Закона Республики Казахстан «Об исполнительном производстве и статусе судебных исполнителей»;

Как сократить расходы на содержание дома? >>>

Административная ответственность

Также законодательством Республики Казахстан предусмотрена административная ответственность, регламентированная статьей 524 Кодекса Республики Казахстан «Об административных нарушениях», в виде наложения штрафа на физические лица в размере до 10, а на должностных лиц в размере до 20 месячных расчетных показателей. Возможен и административный арест до 10 суток и уголовная ответственность за злостное неисполнение вступившего в законную силу судебного акта (решения суда), предусмотренная статьей 362 Уголовного кодекса Республики Казахстан.

Возможен и административный арест до 10 суток и уголовная ответственность за злостное неисполнение вступившего в законную силу судебного акта (решения суда), предусмотренная статьей 362 Уголовного кодекса Республики Казахстан.

Кто отвечает за долги арендатора?

Для граждан, арендующих жилплощадь у частного арендодателя или же государства, обязанность оплачивать квитанции наступает с момента заключения договора найма.

Типичная ситуация: арендатор и арендодатель в устной форме условились, что ежемесячно квартирант будет оплачивать съемную жилплощадь, а также платить за все коммунальные расходы. Однако через пару месяцев на имя владельца собственности приходит претензия от коммунальных служб с требованием погасить имеющиеся задолженности.

По факту, учитывая, что между хозяином и арендатором не был заключен договор об аренде, где был прописан пункт, определяющий, кто из сторон берет на себя обязательства по оплате коммунальных услуг, все долги ложатся на плечи собственника, который, в свою очередь, не может потребовать с квартиранта оплатить имеющиеся долги. Потому как не имеет на руках официального документа, подтверждающего тот факт, что арендатор обязуется ежемесячно оплачивать помимо арендной платы и все коммунальные услуги. Круг замкнулся, и пока арендодатель и арендатор выясняют, кто должен оплатить имеющиеся долги, коммунальщики не только успевают отрезать воду, свет и тепло, но и составить исковое заявление на имя владельца недвижимости.

Потому как не имеет на руках официального документа, подтверждающего тот факт, что арендатор обязуется ежемесячно оплачивать помимо арендной платы и все коммунальные услуги. Круг замкнулся, и пока арендодатель и арендатор выясняют, кто должен оплатить имеющиеся долги, коммунальщики не только успевают отрезать воду, свет и тепло, но и составить исковое заявление на имя владельца недвижимости.

Как легко найти жильё в аренду >>>

Как советуют юристы, чтобы в будущем избежать подобных споров, арендаторам и арендодателям необходимо в договоре аренды указать, кто будет оплачивать коммунальные услуги. Также желательно прописать, до какого числа квартиросъемщику необходимо будет внести платеж за свет, воду и тепло, чтобы в случае чего, максимально обезопасить себя. Стоит отметить, что лучше всего обговаривать крайнюю дату платежа не позднее той, что утверждена «Правилами предоставления коммунальных услуг».

Как показывает практика, задолженности по квартплате всегда влекут за собой не очень приятные последствия. Помимо ежемесячно растущей пени должник рискует столкнуться с потерей имущества, удержанием зарплаты и неизбежной нервотрепкой в ходе судебных разбирательств. Одно сказать можно абсолютно точно: платить придется в любом случае.

Помимо ежемесячно растущей пени должник рискует столкнуться с потерей имущества, удержанием зарплаты и неизбежной нервотрепкой в ходе судебных разбирательств. Одно сказать можно абсолютно точно: платить придется в любом случае.

Мадина Абдуова, информационная служба kn.kz

КНП — коды назначения платежей

|

Коды назначения платежей |

Наименование операций |

|

002 |

Комиссионное вознаграждение акционерного общества «Единый накопительный пенсионный фонд», добровольного накопительного пенсионного фонда от суммы пенсионных активов, акционерного общества «Государственный фонд социального страхования» от суммы его активов |

|

003 |

Перевод на инвестиционный счет |

|

004 |

Перевод на счет пенсионных выплат |

|

005 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» ошибочно зачисленных сумм пени по обязательным профессиональным пенсионным взносам |

|

006 |

Комиссионное вознаграждение доверительного управляющего пенсионными активами акционерного общества «Единый накопительный пенсионный фонд» |

|

007 |

Комиссионное вознаграждение акционерного общества «Единый накопительный пенсионный фонд», добровольного накопительного пенсионного фонда от инвестиционного дохода |

|

008 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» ошибочно зачисленных сумм по обязательным профессиональным пенсионным взносам |

|

009 |

Пеня за несвоевременное перечисление обязательных профессиональных пенсионных взносов |

|

010 |

Обязательные пенсионные взносы |

|

011 |

Пенсионные выплаты из акционерного общества «Единый накопительный пенсионный фонд» или добровольного накопительного пенсионного фонда, за исключением пенсионных выплат по коду назначения платежа 014 |

|

012 |

Социальные отчисления |

|

013 |

Добровольные пенсионные взносы |

|

014 |

Пенсионные выплаты из акционерного общества «Единый накопительный пенсионный фонд» за счет обязательных пенсионных взносов работодателя |

|

015 |

Обязательные профессиональные пенсионные взносы |

|

016 |

Возврат банком профинансированных средств пенсий и базовых пенсионных выплат |

|

017 |

Пеня за несвоевременное перечисление социальных отчислений |

|

018 |

Инвестиционный доход, |

|

в том числе: |

|

|

инвестиционный доход, полученный от инвестиционной деятельности акционерного общества «Государственный фонд социального страхования» |

|

|

019 |

|

|

020 |

Удержание сумм из пенсий и пособий, возврат сумм удержаний из пенсий и пособий |

|

021 |

Возврат некоммерческим акционерным обществом «Государственная корпорация «Правительство для граждан» ошибочно зачисленных платежей |

|

022 |

Единовременные государственные пособия в связи с рождением ребенка |

|

023 |

Возврат единовременных государственных пособий в связи с рождением ребенка |

|

024 |

Перевод пенсионных накоплений, сформированных за счет добровольных пенсионных взносов, между акционерным обществом «Единый накопительный пенсионный фонд» и добровольными накопительными пенсионными фондами или между добровольными накопительными пенсионными фондами |

|

025 |

Возврат пятидесяти процентов от суммы обязательных пенсионных взносов, перечисленных за счет бюджетных средств до 1 января 2016 года в пользу военнослужащих (кроме военнослужащих срочной службы), сотрудников специальных государственных и правоохранительных органов, государственной фельдъегерской службы, а также лиц, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года |

|

026 |

Возврат акционерным обществом «Государственный фонд социального страхования» излишне (ошибочно) уплаченных социальных отчислений |

|

027 |

Социальная выплата на случай утраты трудоспособности из средств акционерного общества «Государственный фонд социального страхования» |

|

028 |

Возврат сумм социальных выплат на случай утраты трудоспособности |

|

029 |

Трансферты из местных бюджетов |

|

030 |

Трансферты из республиканского бюджета, |

|

в том числе: |

|

|

выплата сумм гарантий государства получателям пенсионных выплат по сохранности обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в акционерном обществе «Единый накопительный пенсионный фонд» в размере фактически внесенных обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов с учетом уровня инфляции |

|

|

субсидирование обязательных пенсионных взносов получателям социальных выплат на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из акционерного общества «Государственный фонд социального страхования» |

|

|

субсидирование обязательных пенсионных взносов работодателя получателям социальных выплат на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из акционерного общества «Государственный фонд социального страхования» |

|

|

031 |

Возврат банком ошибочных платежей и прочих платежей |

|

к прочим платежам относятся: |

|

|

возврат единовременной государственной денежной компенсации гражданам, пострадавшим вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне |

|

|

возврат единовременных выплат оралманам |

|

|

возврат ежемесячных выплат бывшим работникам юридических лиц, ликвидированных вследствие банкротства и признанных ответственными за вред, причиненный жизни и здоровью работникам |

|

|

возврат государственной адресной социальной помощи |

|

|

возврат жилищной помощи |

|

|

возврат ежемесячного государственного пособия по уходу за инвалидом первой группы с детства |

|

|

032 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд», добровольным накопительным пенсионным фондом ошибочно зачисленных сумм по обязательным пенсионным взносам, добровольным пенсионным взносам |

|

033 |

Пенсии |

|

034 |

Государственные базовые социальные пособия по инвалидности |

|

035 |

Возврат государственных базовых социальных пособий по инвалидности |

|

036 |

Государственные базовые социальные пособия по случаю потери кормильца |

|

037 |

Возврат государственных базовых социальных пособий по случаю потери кормильца |

|

038 |

Государственные базовые социальные пособия по возрасту |

|

039 |

Возврат государственных базовых социальных пособий по возрасту |

|

040 |

Пособия на погребение пенсионеров, участников и инвалидов Великой Отечественной войны, единовременные выплаты на погребение получателей пенсионных выплат по возрасту, получателей выплат из акционерного общества «Единый накопительный пенсионный фонд» и иных лиц, имеющих пенсионные накопления в акционерном обществе «Единый накопительный пенсионный фонд» |

|

041 |

Возврат пособия на погребение пенсионеров, участников и инвалидов Великой Отечественной войны, единовременной выплаты на погребение получателей пенсионных выплат по возрасту, получателей выплат из акционерного общества «Единый накопительный пенсионный фонд» и иных лиц, имеющих пенсионные накопления в акционерном обществе «Единый накопительный пенсионный фонд» |

|

042 |

Пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда |

|

043 |

Возврат пособия на погребение получателей государственных социальных пособий и государственных специальных пособий, работавших на подземных и открытых горных работах, на работах с особо вредными и особо тяжелыми условиями труда |

|

044 |

Выплата государственных специальных пособий |

|

045 |

Возврат государственных специальных пособий |

|

046 |

Социальная выплата на случай потери кормильца из средств акционерного общества «Государственный фонд социального страхования» |

|

047 |

Возврат сумм социальных выплат на случай потери кормильца |

|

048 |

Социальная выплата на случай потери работы из средств акционерного общества «Государственный фонд социального страхования» |

|

049 |

Возврат сумм социальных выплат на случай потери работы |

|

Группа 050 «Специальные государственные пособия» |

|

|

051 |

Участникам Великой Отечественной войны |

|

052 |

Инвалидам Великой Отечественной войны |

|

053 |

Лицам, приравненным к участникам Великой Отечественной войны |

|

054 |

Лицам, приравненным к инвалидам Великой Отечественной войны |

|

055 |

Вдовам воинов, погибших в Великой Отечественной войне |

|

056 |

Семьям погибших военнослужащих и работников органов внутренних дел |

|

057 |

Женам (мужьям) умерших инвалидов и участников войны |

|

058 |

Лицам, награжденным орденами и медалями за самоотверженный труд и безупречную службу в тылу в годы Великой Отечественной войны |

|

059 |

Пособия матери или отцу, усыновителю (удочерителю), опекуну (попечителю), воспитывающему ребенка-инвалида |

|

Группа 060 «Возврат специальных государственных пособий» |

|

|

061 |

По участникам Великой Отечественной войны |

|

062 |

По инвалидам Великой Отечественной войны |

|

063 |

По лицам, приравненным к участникам Великой Отечественной войны |

|

064 |

По лицам, приравненным к инвалидам Великой Отечественной войны |

|

065 |

По вдовам воинов, погибших в Великой Отечественной войне |

|

066 |

По семьям погибших военнослужащих и работников органов внутренних дел |

|

067 |

По женам (мужьям) умерших инвалидов и участников войны |

|

068 |

По лицам, награжденным орденами и медалями за самоотверженный труд и безупречную службу в тылу в годы Великой Отечественной войны |

|

069 |

Возврат пособия матери или отцу, усыновителю (удочерителю), опекуну (попечителю), воспитывающему ребенка-инвалида |

|

Группа 070 «Специальные государственные пособия другим категориям граждан» |

|

|

071 |

Инвалидам 1 и 2 группы |

|

072 |

Инвалидам 3 группы |

|

073 |

Детям инвалидам до 16 лет |

|

074 |

Многодетным матерям |

|

075 |

Реабилитированным гражданам |

|

076 |

Лицам, которым назначены пенсии за особые заслуги перед Республикой Казахстан |

|

077 |

Прочие |

|

078 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд», добровольными накопительными пенсионными фондами сумм переводов пенсионных накоплений, сформированных за счет добровольных пенсионных взносов |

|

Группа 080 «Возврат специальных государственных пособий другим категориям граждан» |

|

|

081 |

По инвалидам 1 и 2 группы |

|

082 |

По инвалидам 3 группы |

|

083 |

По детям инвалидам до 16 лет |

|

084 |

По многодетным матерям |

|

085 |

По реабилитированным гражданам |

|

086 |

По лицам, которым назначены пенсии за особые заслуги перед Республикой Казахстан |

|

087 |

По прочим |

|

088 |

Погашение кредиторской задолженности акционерного общества «Единый накопительный пенсионный фонд» по пенсионным накоплениям |

|

089 |

Обязательные пенсионные взносы работодателя |

|

090 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» ошибочно зачисленных сумм по обязательным пенсионным взносам работодателя |

|

091 |

Государственные пособия по уходу за ребенком до одного года, социальные выплаты на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из средств акционерного общества «Государственный фонд социального страхования» |

|

092 |

Возврат государственных пособий по уходу за ребенком до одного года, социальных пособий на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года из средств акционерного общества «Государственный фонд социального страхования» |

|

093 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» сумм пени за несвоевременное перечисление обязательных пенсионных взносов работодателя |

|

094 |

Возврат акционерным обществом «Государственный фонд социального страхования» ошибочно зачисленных сумм пени за несвоевременное перечисление социальных отчислений |

|

095 |

Возврат акционерным обществом «Единый накопительный пенсионный фонд» ошибочно зачисленных сумм пени за несвоевременное перечисление обязательных пенсионных взносов |

|

096 |

Социальная выплата на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) из средств акционерного общества «Государственный фонд социального страхования» |

|

097 |

Возврат социальной выплаты на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) из средств акционерного общества «Государственный фонд социального страхования» |

|

098 |

Пеня за несвоевременное перечисление в акционерное общество «Единый накопительный пенсионный фонд» обязательных пенсионных взносов работодателя |

|

099 |

Прочие платежи по разделу 0, |

|

в том числе: |

|

|

единовременная государственная денежная компенсация гражданам, пострадавшим вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне |

|

|

единовременные выплаты оралманам |

|

|

ежемесячные выплаты бывшим работникам юридических лиц, ликвидированных вследствие банкротства и признанных ответственными за вред, причиненный жизни и здоровью работникам |

|

|

назначения государственной адресной социальной помощи |

|

|

назначения жилищной помощи |

|

|

ежемесячное государственное пособие по уходу за инвалидом первой группы с детства |

|

|

прочие платежи (пособия), неучтенные в настоящем разделе |

Свидетельство о задолженности Определение

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 31 марта 2022 г.

Рассмотрено

ДжеФреда Р. Браун

Рассмотрено ДжеФреда Р. Браун

Полная биография

Д-р ДжеФреда Р. Браун — финансовый консультант, сертифицированный инструктор по финансовому образованию и исследователь, который помог тысячам клиентов за более чем два десятилетия своей карьеры. Она является генеральным директором Xaris Financial Enterprises и руководителем курса в Корнельском университете.

Она является генеральным директором Xaris Financial Enterprises и руководителем курса в Корнельском университете.

Узнайте о нашем Совет по финансовому обзору

Что такое свидетельство о задолженности?

Сертификаты долга были краткосрочными купонными государственными ценными бумагами, когда-то выпущенными Казначейством США, которые были заменены казначейскими векселями (казначейскими векселями) в 1934 году.

Сертификат долга был чем-то вроде «долговой расписки» правительства США, обещавшей держателям сертификата возврат их средств с фиксированным купоном, как и любой другой тип казначейских ценных бумаг США.

Key Takeaways

- Сертификаты долга предшествовали казначейским векселям и действовали как «долговые расписки», выпущенные правительством США.

- Инвесторы в сертификаты могли вернуться в банк, где они были куплены, и ликвидировать ценные бумаги за наличные.

- Сертификаты продавались по номиналу и выплачивались фиксированные купоны, в то время как казначейские векселя продаются со скидкой к номиналу и возвращают инвесторам номинальную стоимость.

- Компакт-диски, сертификаты облигаций, векселя и т. д. — все это современные формы сертификатов задолженности.

Сертификаты о задолженности

Чтобы смягчить колебания государственных остатков в банках Федеральной резервной системы, Казначейство США привлекало деньги меньшими суммами — по несколько сотен миллионов долларов за раз — путем выпуска сертификатов долга, которые можно было использовать позже для погашения налоговых обязательств или для финансирования платежей по подписке на облигации.

Свидетельства о задолженности были впервые введены во время Гражданской войны. Закон от 1 марта 1862 г. разрешал создание сертификатов с выплатой 6% годовых, стоимостью не менее 1000 долларов и сроком погашения в течение года или менее. Их называли «казначейскими векселями», а также «сертификатами долга», чтобы отметить разницу между ними и векселями до востребования. Позднее во время паники 19-го века были выданы справки о задолженности.07, номиналом 50 долларов. Они послужили поддержкой для увеличения количества банкнот в обращении.

Они послужили поддержкой для увеличения количества банкнот в обращении.

Краткосрочные сертификаты использовались для финансирования Первой мировой войны и выдавались ежемесячно, а иногда и раз в две недели. Чиновники казначейства установили купонную ставку по новому выпуску, а затем предложили его инвесторам по цене номинала. Инвестор, который хотел ликвидировать свои сертификаты, возвращался в банк, где они их купили, и просил банк выкупить ценные бумаги.

Сертификаты долга использовались для покрытия периодов дефицита бюджета, включая финансирование Первой мировой войны.

Особые указания

В современных терминах свидетельство о задолженности обычно используется для обозначения письменного обещания погасить долг. Ценные бумаги с фиксированным доходом, такие как депозитные сертификаты (CD), векселя, сертификаты облигаций, плавающие ценные бумаги и т. д., все называются долговыми сертификатами, поскольку они представляют собой формы обязательств, выпущенных государством или корпорацией, дающих держателю право требования незаложенные активы эмитента.

Сертификаты задолженности по сравнению с казначейскими векселями

Когда чиновники Казначейства расширили выпуск казначейских векселей в 1934 году, они одновременно прекратили предлагать сертификаты долга. К концу 1934 г. казначейские векселя стали краткосрочным инструментом управления долгом казначейства. В отличие от казначейских векселей, которые продаются со скидкой и подлежат погашению по номинальной стоимости без выплаты купона, долговые сертификаты предлагали фиксированные выплаты купона. Срок погашения сертификатов задолженности обычно составляет один год или меньше, как и казначейских векселей и векселей, пришедших на смену ныне несуществующим сертификатам.

Есть еще беспроцентные долговые обязательства, которые являются беспроцентными ценными бумагами. Эти ценные бумаги имеют срок погашения в один день и автоматически пролонгируются до тех пор, пока не будет запрошено погашение. Эти ценные бумаги служат одной цели: они предназначены для накопления средств для покупки другой ценной бумаги у Казначейства.

Как работает долговое финансирование, примеры, затраты, плюсы и минусы

Что такое долговое финансирование?

Долговое финансирование происходит, когда фирма привлекает деньги для оборотного капитала или капитальных затрат путем продажи долговых инструментов физическим лицам и/или институциональным инвесторам. В обмен на предоставление денег взаймы лица или учреждения становятся кредиторами и получают обещание, что основная сумма и проценты по долгу будут погашены. Другой способ привлечь капитал на долговых рынках — это публичное размещение акций; это называется долевым финансированием.

Ключевые выводы

- Долговое финансирование происходит, когда компания привлекает деньги путем продажи долговых инструментов инвесторам.

- Долговое финансирование противоположно финансированию акционерным капиталом, которое влечет за собой выпуск акций для привлечения денег.

- Долговое финансирование происходит, когда фирма продает продукты с фиксированным доходом, такие как облигации, векселя или векселя.

- В отличие от долевого финансирования, когда кредиторы получают акции, долговое финансирование должно быть возвращено.

- Малые и новые компании особенно полагаются на долговое финансирование для покупки ресурсов, которые будут способствовать росту.

Долговое финансирование

Как работает долговое финансирование

Когда компании нужны деньги, есть три способа получить финансирование: продать акции, взять долг или использовать какой-то гибрид этих двух способов. Собственный капитал представляет собой долю собственности в компании. Он дает акционеру право на будущие доходы, но его не нужно возвращать. Если компания обанкротится, акционеры будут последними в очереди на получение денег.

Компания может выбрать заемное финансирование, которое влечет за собой продажу инвесторам продуктов с фиксированным доходом, таких как облигации, векселя или векселя, для получения капитала, необходимого для роста и расширения ее деятельности. Когда компания выпускает облигацию, инвесторы, покупающие облигацию, являются кредиторами, которые являются либо розничными, либо институциональными инвесторами, которые предоставляют компании долговое финансирование. Сумма инвестиционного кредита, также известная как основная сумма долга, должна быть возвращена в согласованную дату в будущем. Если компания обанкротится, кредиторы имеют более высокие права на любые ликвидируемые активы, чем акционеры.

Сумма инвестиционного кредита, также известная как основная сумма долга, должна быть возвращена в согласованную дату в будущем. Если компания обанкротится, кредиторы имеют более высокие права на любые ликвидируемые активы, чем акционеры.

Особые соображения

Стоимость долга

Структура капитала фирмы состоит из собственных и заемных средств. Стоимость собственного капитала — это выплаты дивидендов акционерам, а стоимость долга — это процентные выплаты держателям облигаций. Когда компания выпускает долг, она не только обещает погасить основную сумму, но и обещает компенсацию своим держателям облигаций, ежегодно выплачивая им проценты, известные как купонные выплаты. Процентная ставка, выплачиваемая по этим долговым инструментам, представляет собой стоимость займа для эмитента.

Сумма стоимости акционерного и заемного финансирования представляет собой стоимость капитала компании. Стоимость капитала представляет собой минимальную прибыль, которую компания должна получить на свой капитал, чтобы удовлетворить своих акционеров, кредиторов и других поставщиков капитала. Инвестиционные решения компании, касающиеся новых проектов и операций, всегда должны приносить доход, превышающий стоимость капитала. Если прибыль компании от ее капитальных затрат ниже ее стоимости капитала, фирма не приносит положительных доходов своим инвесторам. В этом случае компании может потребоваться переоценка и перебалансировка структуры капитала.

Инвестиционные решения компании, касающиеся новых проектов и операций, всегда должны приносить доход, превышающий стоимость капитала. Если прибыль компании от ее капитальных затрат ниже ее стоимости капитала, фирма не приносит положительных доходов своим инвесторам. В этом случае компании может потребоваться переоценка и перебалансировка структуры капитала.

Формула стоимости долгового финансирования:

KD = Процентные расходы x (1 — Налоговая ставка)

где KD = стоимость долга

Поскольку проценты по долгу в большинстве случаев не облагаются налогом, процентные расходы рассчитываются после налогообложения, чтобы сделать их более сопоставимыми со стоимостью собственного капитала, поскольку доходы от акций облагаются налогом.

Оценка долгового финансирования

Одним из показателей, используемых для измерения и сравнения того, какая часть капитала компании финансируется за счет долгового финансирования, является отношение долга к собственному капиталу (D/E). Например, если общий долг составляет 2 миллиарда долларов, а общий акционерный капитал составляет 10 миллиардов долларов, соотношение D/E составляет 2 миллиарда долларов / 10 миллиардов долларов = 1/5, или 20%. Это означает, что на каждый доллар заемного финансирования приходится 5 долларов собственного капитала. В целом, низкий коэффициент D/E предпочтительнее высокого, хотя некоторые отрасли более терпимы к долгам, чем другие. И заемный, и собственный капитал можно найти в отчете о балансе.

Например, если общий долг составляет 2 миллиарда долларов, а общий акционерный капитал составляет 10 миллиардов долларов, соотношение D/E составляет 2 миллиарда долларов / 10 миллиардов долларов = 1/5, или 20%. Это означает, что на каждый доллар заемного финансирования приходится 5 долларов собственного капитала. В целом, низкий коэффициент D/E предпочтительнее высокого, хотя некоторые отрасли более терпимы к долгам, чем другие. И заемный, и собственный капитал можно найти в отчете о балансе.

Кредиторы, как правило, благосклонно относятся к низкому соотношению D/E, что может повысить вероятность того, что компания сможет получить финансирование в будущем.

Долговое финансирование и процентные ставки

Некоторые инвесторы в долг заинтересованы только в защите основного долга, в то время как другие хотят возврата в виде процентов. Процентная ставка определяется рыночными ставками и кредитоспособностью заемщика. Более высокие процентные ставки подразумевают большую вероятность дефолта и, следовательно, несут более высокий уровень риска. Более высокие процентные ставки помогают компенсировать заемщику повышенный риск. Помимо выплаты процентов, заемное финансирование часто требует от заемщика соблюдения определенных правил в отношении финансовых показателей. Эти правила называются ковенантами.

Более высокие процентные ставки помогают компенсировать заемщику повышенный риск. Помимо выплаты процентов, заемное финансирование часто требует от заемщика соблюдения определенных правил в отношении финансовых показателей. Эти правила называются ковенантами.

Заемное финансирование может быть трудно получить. Однако для многих компаний он обеспечивает финансирование по более низким ставкам, чем финансирование акционерным капиталом, особенно в периоды исторически низких процентных ставок. Еще одним преимуществом долгового финансирования является то, что проценты по долгу не облагаются налогом. Тем не менее, добавление слишком большого долга может увеличить стоимость капитала, что снижает текущую стоимость компании.

Долговое финансирование в сравнении с долевым финансированием

Основное различие между заемным и долевым финансированием заключается в том, что долевое финансирование обеспечивает дополнительный оборотный капитал без обязательств по погашению. Заемное финансирование должно быть погашено, но компания не обязана отказываться от части собственности, чтобы получить средства.

Большинство компаний используют сочетание заемного и акционерного финансирования. Компании выбирают заемное или долевое финансирование, или и то, и другое, в зависимости от того, какой тип финансирования наиболее легко доступен, состояния их денежных потоков и важности сохранения контроля над собственностью. Соотношение D/E показывает, сколько финансирования получено за счет долга по сравнению с собственным капиталом. Кредиторы склонны благосклонно относиться к относительно низкому соотношению D/E, что выгодно компании, если в будущем ей потребуется доступ к дополнительному долговому финансированию.

Преимущества и недостатки долгового финансирования

Одним из преимуществ заемного финансирования является то, что оно позволяет бизнесу превратить небольшую сумму денег в гораздо большую сумму, обеспечивая более быстрый рост, чем это было бы возможно в противном случае. Еще одним преимуществом является то, что платежи по долгу, как правило, не облагаются налогом. Кроме того, компания не должна отказываться от контроля над собственностью, как в случае с долевым финансированием. Поскольку долевое финансирование представляет больший риск для инвестора, чем заемное финансирование для кредитора, заемное финансирование часто менее затратно, чем долевое финансирование.

Кроме того, компания не должна отказываться от контроля над собственностью, как в случае с долевым финансированием. Поскольку долевое финансирование представляет больший риск для инвестора, чем заемное финансирование для кредитора, заемное финансирование часто менее затратно, чем долевое финансирование.

Основным недостатком заемного финансирования является то, что проценты должны выплачиваться кредиторам, а это означает, что уплаченная сумма будет превышать сумму займа. Платежи по долгу должны производиться независимо от доходов бизнеса, и это может быть особенно рискованным для небольших или новых предприятий, которым еще предстоит создать безопасный денежный поток.

Преимущества долгового финансирования

Заемное финансирование позволяет бизнесу использовать небольшую сумму капитала для обеспечения роста

Платежи по долгам, как правило, не облагаются налогом

Компания сохраняет за собой весь контроль над собственностью

Долговое финансирование часто менее затратно, чем акционерное финансирование

Недостатки долгового финансирования

Проценты должны быть выплачены кредиторам

Платежи по долгам должны производиться независимо от дохода от бизнеса

Долговое финансирование может быть рискованным для предприятий с непостоянным денежным потоком

Часто задаваемые вопросы о долговом финансировании

Каковы примеры долгового финансирования?

Заемное финансирование включает банковские кредиты; кредиты от семьи и друзей; кредиты, поддерживаемые государством, такие как кредиты SBA; кредитные линии; кредитные карты; ипотека; и кредиты на оборудование.

Какие существуют виды долгового финансирования?

Долговое финансирование может быть в форме кредитов в рассрочку, возобновляемых кредитов и кредитов наличными.

Кредиты в рассрочку имеют установленные сроки погашения и ежемесячные платежи. Сумма кредита поступает в виде единовременного платежа авансом. Эти кредиты могут быть обеспеченными или необеспеченными.

Возобновляемые кредиты предоставляют доступ к текущей кредитной линии , которую заемщик может использовать, погашать и повторять. Кредитные карты являются примером возобновляемых кредитов.

Ссуды движения денежных средств обеспечивают единовременный платеж от кредитора. Платежи по кредиту производятся по мере того, как заемщик получает доход, используемый для обеспечения кредита. Денежные авансы продавца и финансирование счетов являются примерами кредитов с денежным потоком.

Долг финансирует кредит?

Да, кредиты являются наиболее распространенными формами долгового финансирования.

Долговое финансирование — хорошо или плохо?

Долговое финансирование может быть как хорошим, так и плохим. Если компания может использовать долг для стимулирования роста, это хороший вариант. Однако компания должна быть уверена, что сможет выполнить свои обязательства по платежам перед кредиторами. Компания должна использовать стоимость капитала, чтобы решить, какой тип финансирования она должна выбрать.

Практический результат

Большинству компаний потребуется какая-либо форма долгового финансирования. Дополнительные средства позволяют компаниям инвестировать в ресурсы, необходимые им для роста. Малым и новым предприятиям особенно нужен доступ к капиталу для покупки оборудования, машин, расходных материалов, инвентаря и недвижимости. Основная проблема с заемным финансированием заключается в том, что заемщик должен быть уверен, что у него есть достаточный денежный поток для выплаты основной суммы долга и процентных обязательств, связанных с кредитом.