Отличие задатка от аванса и залога

Независимо, какое имущество приобретается – это является сделкой между двумя или более участниками. Например, при покупке недвижимости в ипотеке клиент должен заключить договор с застройщиком и залогодателем, как правило банком. При покупке квартиры, особенно на вторичном рынке, или при сложном обмене, желательно, привлекать профессионалов из риэлтерского агентства.

Взаимоотношения и обязательства сторон, гарантирующие заключение будущей сделки, могут быть обеспечены в предварительном договоре между юридическими лицами.

В договорах описываются все детали операции продажи и приобретения, реквизиты и обязательства сторон и последствия, в случае неисполнения обязательств. Также могут быть прописаны обязанности покупателя по предварительной оплате понравившегося имущества. Условия предоплаты могут быть предметом отдельного договора.

Виды предварительных оплат

В гражданском праве, когда в договоре указана предоплата, то она является обязательством покупателя. То есть, он должен оплатить частично или полностью товар до его получения.

То есть, он должен оплатить частично или полностью товар до его получения.

Другое наименование предоплаты – аванс, который является суммой денег, получаемой продавцом в виде фиксированной величины или процента от полной стоимости услуги или товара.

Если, получив предварительную оплату, продавец не исполняет свою часть обязательства, то покупатель может требовать возврат аванса.

Обычно, различают такие основные виды предоплат:

- аванс – частичная предварительная оплата сделки;

- полная – до поставки товара оплачивается вся сумма;

- револьверная – предоплата осуществляется при периодической длительной поставке товаров или услуг.

За исключением некоторых специфических сфер деятельности (банковское дело, бухгалтерия), в юридической трактовке термина аванс и предварительная оплата разницы нет.

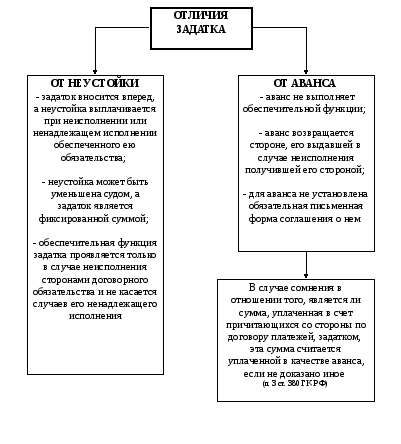

Отличие задатка от аванса

Также, как и предоплата, задаток является определенной суммой денежных средств, которую покупатель обязуется предварительно выплатить продавцу.![]() Отличие аванса от задатка состоит в том, что понятие задаток является гарантией выполнения сделки. В гражданском праве предусмотрено, что при невыполнении обязательств, задаток передается пострадавшему.

Отличие аванса от задатка состоит в том, что понятие задаток является гарантией выполнения сделки. В гражданском праве предусмотрено, что при невыполнении обязательств, задаток передается пострадавшему.

Юридическое понятие задаток, как бы содержит понятие аванс. По ГК РФ в договоре задатка взаимоотношение сторон регламентируется. Существенным отличием договора задатка является необходимость его заключения в письменной форме. Это может быть не договор на бланке, а правильно оформленная письменная расписка.

Так, задаток, оформленный в договоре, выполняет две функции:

- законодательную гарантию выполнения сделки – если обязательства не выполнены, возникают материальные потери;

- предварительную оплату операции, при выполнении сторонами своих обязательств.

Договор задатка и аванса — различия

Договор о предоплате (авансировании) при предоставлении услуг или покупке можно заключить в устном виде. Даже, если он заключается письменно, на бланке, наказания, в случае невыполнения одной из сторон своих обязательств, законодательно не предусматривается, то есть, виновная сторона не подлежит санкциям. Аванс просто возвращается продавцом.

Аванс просто возвращается продавцом.

Исключением является случай, когда в договоре предоплаты предусмотрены штрафы за невыполнение своих обязанностей по сделке.

При грамотном оформлении договора задатка, и срыве сделки покупателем, задаток остается продавцу — получателю задатка. Таким образом, его теряет продавец. Двойной размер задатка должен быть передан покупателю при нарушении сделки продавцом, согласно законам.

Другими словами, договором задатка стороны контролируют друг друга.

Отличие задатка от залога и аванса

Заключая сделку с продажей или покупкой имущества, необходимо четко понимать, в чем состоит отличие понятия залог от задатка и аванса. Основное отличие состоит в том, что и задаток, и аванс являются денежными выражениями выполнения обязательств договора, а залог – имущественным выражением.

Юридически, залог не является предметом отношений операции купли – продажи, это имущество, которое передается владельцем заимодателю (кредитору), как гарантия возврата денег (займа). Залог используется в договорах о получении займа, как например, при приобретении жилья в ипотеку.

Залог используется в договорах о получении займа, как например, при приобретении жилья в ипотеку.

Согласно гражданскому законодательству Российской Федерации, в случае невозврата должником суммы заимствованных средств, заимодатель имеет право получить это имущество в собственность и, в последующем, его реализовать для удовлетворения своих затрат по кредиту.

Формы и виды залога

При заключении договора залога участвуют не менее двух субъектов: залогодатель и кредитор. В качестве залогодателя может выступать третье лицо – поручитель, владелец закладываемого имущества. В качестве залога может выступать не только любое имущество, но и права на него.

Наиболее часто, в качестве залогового имущества выступают движимые или недвижимые предметы (например, авто или квартира). В качестве основных видов в договоре залога, также различают пигнус – то есть передача имущества заимодателю, и ипотеку – когда предмет залога остается у залогодателя.

Ипотека – это популярная форма залога, при которой кредит на приобретение жилья банк выдает клиенту под залог этого жилья, для гарантии возврата денег. В качестве ипотеки может выступать уже имеющееся у залогодержателя другое имущество.

В качестве ипотеки может выступать уже имеющееся у залогодержателя другое имущество.

О задатке при покупке автомобиля

Задаток при покупке авто служит способом закрепления отношений между продавцом и покупателем при проведении данной сделки, путем взаимных обещаний. Оплатив задаток, покупатель обещает в течение назначенного срока приобрести данный автомобиль, а продавец, получив задаток, обещает не продавать свой автомобиль за это время никому другому.

Причем, на автомобильном рынке приняты такие правила: если покупатель по каким-то причинам отказывается покупать данный автомобиль в заявленное время, задаток остается продавцу в качестве компенсации, а в случае нарушения договоренности со стороны продавца, задаток возвращается покупателю, обычно в увеличенном размере.

О договоре задатка при покупке авто

Надежней всего оставить задаток по договору, который обладает юридической силой. Такой договор можно составить в свободной форме или воспользоваться готовыми вариантами, которые можно найти в интернете. В договоре должны быть обязательно указаны:

В договоре должны быть обязательно указаны:

- сумма задатка, полная стоимость автомобиля, а также, что задаток идет в оплату этой суммы. Денежные суммы, желательно вписать и цифрами, и прописью;

- данные из паспортов продавца и покупателя;

- данные на автомобиль – марка, модель, год выпуска, VIN-номер;

- дата и место составления договора, и срок, до которого сделка должна быть завершена;

- подписи обоих участников. Заверение у нотариуса такого договора не требуется;

- ответственность каждого участника в случае отказа от сделки.

Четкое понимание отличий аванса, задатка и залога позволит избежать наиболее распространённых ошибок и сохранить финансовые средства. При заключении сделок и передаче денег следует внимательно отнестись ко всем пунктам, указанным в договоре.

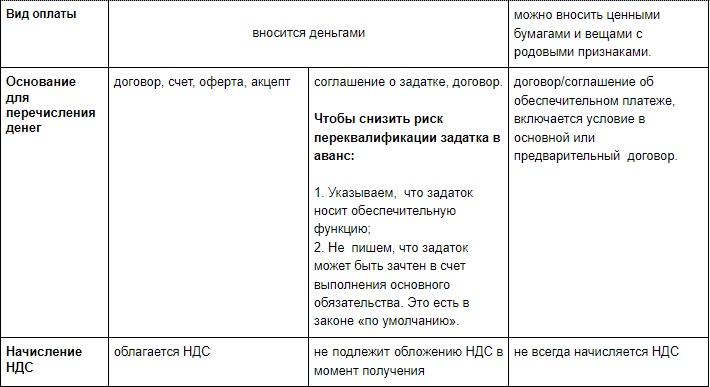

Чем отличается аванс от задатка при покупке недвижимости?

Что такое задаток при покупке недвижимости?

Задаток — способ обеспечить обязательства при приобретении жилья. В соответствии со статьёй 380 Гражданского кодекса РФ задаток — денежная сумма, она выдаётся одной из договаривающихся сторон в счёт причитающихся с неё по договору платежей другой стороне. Задаток доказывает заключение договора и обеспечивает его исполнение.

В соответствии со статьёй 380 Гражданского кодекса РФ задаток — денежная сумма, она выдаётся одной из договаривающихся сторон в счёт причитающихся с неё по договору платежей другой стороне. Задаток доказывает заключение договора и обеспечивает его исполнение.

Если продавец принял задаток, то он обязан заключить с покупателем договор. Поэтому задаток выгоден не только продавцу, но и покупателю, так как защищает его интересы и идёт в счёт оплаты полной стоимости недвижимости.

Задаток возвращается в следующих случаях:

Сделку отменили по не зависящим от обеих сторон обстоятельствам или по их обоюдному согласию. В таком случае задаток возвращается покупателю.

Срыв сделки произошел по вине продавца. Тогда он обязан вернуть задаток в двойном размере.

Если же сделка отменилась из-за покупателя, то задаток не подлежит возврату.

Соглашение о задатке заключают в письменной форме в соответствии со статьёй 380 ГК РФ, при этом размер задатка не имеет значения, так как согласно закону стороны должны определить его самостоятельно.

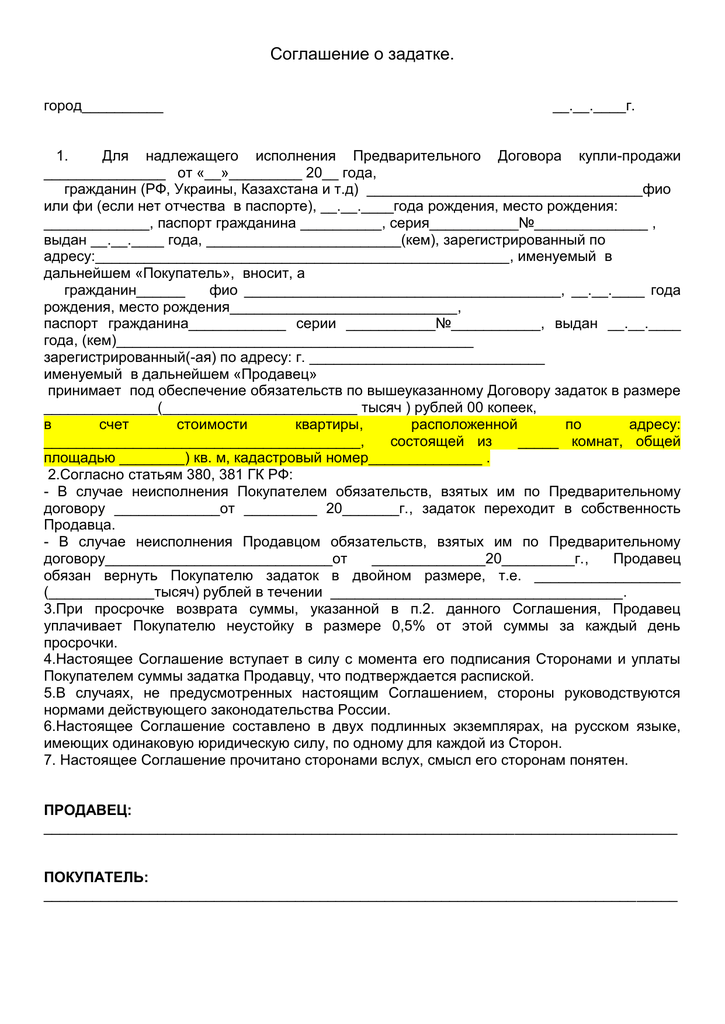

Это соглашение составляют как в произвольной форме, так и на специальном бланке. Вы можете включить условия соглашения о задатке в предварительный договор или оформить отдельным документом.

Чтобы согласовать условие о задатке, укажите следующее:

задаток обеспечивает обязательство заключить основной договор

размер задатка

что будет с задатком при нарушении обязательства заключить основной договор

Согласно пункту 3 статьи 380 Гражданского кодекса РФ в случае сомнения, является ли сумма задатком, она автоматически считается авансом.

Например: Покупатель передал продавцу денежные средства, полагая, что эта сумма гарантирует заключение сделки, но не составил соответствующее письменное соглашение. В таком случае переданные денежные средства считаются авансом.

В таком случае переданные денежные средства считаются авансом.

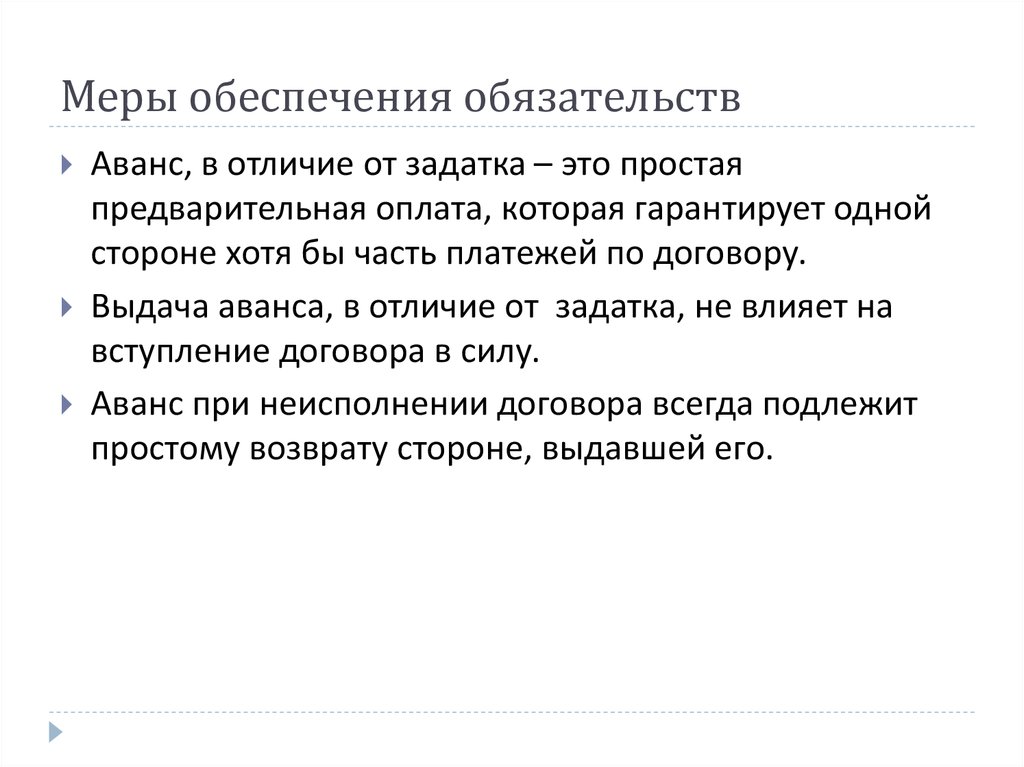

Что такое аванс при покупке жилья?

Аванс — внесение предоплаты по договору купли-продажи недвижимости. Этот юридический термин не закреплён законодательно, хотя в реальных сделках с недвижимостью с ним часто сталкиваются. Аванс не выполняет обеспечительную функцию, поэтому, независимо от причин, по которым обязательства не были исполнены, сторона, получившая аванс, обязана его вернуть. Обычно покупатель вносит аванс, чтобы символически подтвердить свои намерения, так как никаких дальнейших гарантий сторонам сделки он не даёт.

Чтобы не попасть в неприятную или спорную ситуацию, обязательно учтите, что авансовый платёж согласуется в письменной форме.

Что такое обеспечительный платёж и залог?

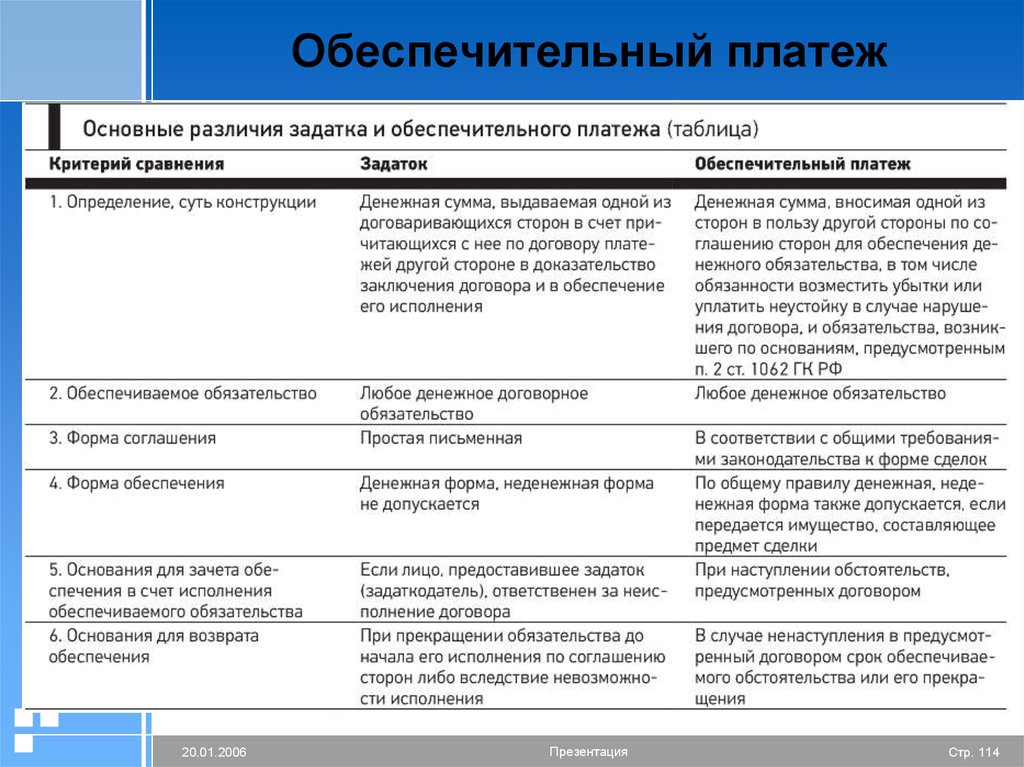

Отличие обеспечительного платежа — возможность указать все условия возврата уплаченной суммы, а также штрафные санкции, если какая-либо из сторон сорвёт сделку.

Если задаток — это стимул для подписания договора купли-продажи недвижимости, то обеспечительный платёж — гарантия исполнения обязательств, заранее согласованных обеими сторонами.

Залог — это имущество, которое обеспечивает обязательства. Чаще всего такая «гарантия» используется, когда с банком заключается ипотечная сделка, чтобы обеспечить обязательства по возврату кредитных средств, полученных для покупки жилья.

Возможно ли вернуть задаток, если банк отказал в ипотеке?

Отказ банка в ипотеке — не зависящий от сторон сделки фактор, поэтому ни покупатель, ни продавец не считаются инициаторами её прекращения. Однако стороны могут начать обвинять друг друга в срыве сделки, из-за этого придётся решать вопрос через суд. Поэтому лучше заранее включить пункт об отказе банка в ипотеке в соглашение о задатке, чтобы избежать неприятных последствий.

Что же лучше: аванс, задаток или обеспечительный платёж?

Нет однозначного ответа на этот вопрос. Задаток гарантирует продавцу и покупателю, что сделку проведут на заранее оговорённых условиях. Аналогичная ситуация и с обеспечительным платежом: заключая соглашение о нём, стороны устанавливают все условия его внесения и возврата. Аванс полезно использовать продавцу, когда на его недвижимость претендует много покупателей: так он выберет наиболее выгодное для себя предложение, а оставшиеся авансовые платежи вернёт покупателям.

Участникам сделки стоит помнить, что обо всех непредвиденных обстоятельствах лучше договариваться заранее и прописывать соответствующие условия в соглашении об авансе, задатке или обеспечительном платеже. Так вы избежите многочисленных проблем, если возникнет спорная ситуация.

What You Need Know

Многие штаты начали более жестко регулировать или, в некоторых случаях, полностью запрещать практику предоставления займов до зарплаты. Некоторым банкам не потребовалось много времени, чтобы увидеть в этом возможность и начать предлагать депозитные авансы, чтобы заполнить эту пустоту.

Некоторым банкам не потребовалось много времени, чтобы увидеть в этом возможность и начать предлагать депозитные авансы, чтобы заполнить эту пустоту.

Несмотря на то, что они называются по-другому и предлагаются теми, кто большинство считает более надежными кредиторами, сроки, условия и комиссии депозитных авансов очень похожи на условия кредитов до зарплаты. Важно помнить, что независимо от того, как они называются, этот тип краткосрочного кредитования может стать началом цикла дорогостоящего долга, который становится очень трудным, если не невозможным, для заемщиков погасить.

Вот что вам нужно знать об авансовых платежах.

Как они работают Как правило, текущий счет с прямым депозитом — это единственное, что необходимо для получения аванса на депозит. Потребитель занимает скромную сумму денег (обычно менее 500 долларов). Затем банк имеет право зайти на счет и вернуть себе сумму плюс комиссию, когда потребитель получит следующий прямой депозит.

Хотя условия и сборы за депозитные авансы различаются, есть сообщения о комиссиях, эквивалентных до 180 процентов годовых. Но поскольку банки называют это комиссией, а не процентной ставкой, большинство потребителей не видят связи. Это тонкая игра слов со стороны банков, которая не позволяет им раскрывать фактическую годовую ставку.

Долговой циклЧто больше всего беспокоит в любом типе краткосрочного кредитования с высокой комиссией, так это цикл долга, который он может вызвать. Если потребитель постоянно не сводит концы с концами и продолжает занимать деньги для этого, у него мало шансов когда-либо наверстать упущенное или накопить на будущее.

Прежде чем принять решение о выдаче депозита, рассмотрите другие решения для удовлетворения ваших краткосрочных потребностей в денежных потоках, в том числе:

- Подача заявки на небольшой кредит в кредитном союзе

- Обращение к надежной семье или друзьям за финансовой помощью

- Подача заявки на защиту от овердрафта по расчетному счету

- Получение временной работы или работы неполный рабочий день для дополнительного дохода

- Продажа неиспользуемых товаров на eBay или Craig’s List

Если вы или кто-то из ваших знакомых часто обращается к краткосрочным кредитам, чтобы свести концы с концами, подумайте о том, чтобы запросить бесплатную проверку бюджета и долга у сертифицированного кредитного консультанта в Take Charge America.

Похожие сообщения

Что такое кредитные карты? Краткая история кредитных карт Взрывной рост кредитных карт Потенциальные опасности и риски, связанные с кредитными картами Надлежащая практика финансового управления с кредитными картами Некоторые предложения по правильному управлению кредитными картами Что такое кредитные карты? Форма денег (мгновенная покупательная способность), которая дает возможность покупать […]

Подробнее

Ссуды до зарплаты или авансы до зарплаты обычно представляют собой двухнедельные ссуды на сумму от 100 до 500 долларов. Потребитель предоставляет кредитору день выплаты жалованья чек с отложенной датой и мгновенно получает наличные на сумму чека за вычетом от 15 до 30 процентов финансовых сборов. При выражении в виде APR (годовая процентная ставка) эта ставка может превышать 600% в штатах, […]

Подробнее

Когда вся мировая информация находится у нас под рукой, можно подумать, что потребители хорошо разбираются в базовой финансовой информации. Удивительно, но многие люди до сих пор не понимают некоторых фундаментальных концепций личных финансов. Или продолжают верить старой, устаревшей или просто неверной информации. Давайте взглянем на некоторые убеждения о личных финансах […]

Удивительно, но многие люди до сих пор не понимают некоторых фундаментальных концепций личных финансов. Или продолжают верить старой, устаревшей или просто неверной информации. Давайте взглянем на некоторые убеждения о личных финансах […]

Подробнее

Как отличить депозит от авансового платежа?

Перейти к основному содержанию

Ким Фуонг

Юрист в ANT Lawyers.vn

Опубликовано 27 июня 2022 г.

+ Подписаться

В коммерческих сделках очень часто одна сторона дает другой стороне денежную сумму до исполнения контракта. Следует ли считать эту сумму залогом или авансовым платежом?

Следует ли считать эту сумму залогом или авансовым платежом?

Как отличить задаток от аванса

Залог является одной из мер обеспечения исполнения договорных обязательств. Согласно постановлению Гражданского кодекса 2015 г., депозитом является действие, посредством которого одна сторона (далее — вкладчик) передает другой стороне (далее — хранителю) денежную сумму или драгоценные металлы, драгоценные камни или другие ценные вещи (далее именуемое сданным на хранение имуществом) на определенный период времени в качестве обеспечения заключения или исполнения договора.

При заключении или исполнении договора любое сданное на хранение имущество возвращается вкладчику или вычитается из суммы платежного обязательства. В случае отказа поклажедателя от заключения или исполнения договора переданное на хранение имущество принадлежит хранителю. В случае отказа депозитария от заключения или исполнения договора депозитарий обязан возвратить сданное на хранение имущество и уплатить поклажедателю сумму, эквивалентную стоимости сданного на хранение имущества, если не оговорено иное.

Можно видеть, что целью депозита является обеспечение заключения или исполнения договора. В связи с тем, что по своему характеру является мерой обеспечения исполнения договорных обязательств, в регулировании залога установлена санкция на случай отказа одной из сторон от исполнения договора.

На практике под авансовым платежом может пониматься то, что должник заранее уплачивает кредитору денежную сумму, и эта сумма рассматривается как досрочное исполнение платежного обязательства. Поскольку характер аванса не является мерой обеспечения исполнения обязательств по договору, штраф за аванс не взимается, если одна из сторон отказывается выполнять договор. Кроме того, когда договаривающаяся сторона передает другой стороне денежную сумму, которая четко не определена сторонами как задаток или аванс, такая сумма считается авансовым платежом.

Важно различать разницу между депозитом и авансовым платежом, чтобы избежать возможных споров при выполнении контракта, или проконсультироваться с юристами по разрешению споров во Вьетнаме на ранней стадии спора для надлежащих действий.

Требования коммерческого франчайзинга во Вьетнаме

4 апр. 2023 г.

Консультант по промышленному дизайну во Вьетнаме

21 марта 2023 г.

Как начать бизнес во Вьетнаме?

20 марта 2023 г.

Юридическая фирма по брачным и семейным спорам во Вьетнаме

7 марта 2023 г.

Какие законы будут применяться для разрешения споров в арбитраже во Вьетнаме?

28 февраля 2023 г.

Какие виды произведений охраняются авторским правом во Вьетнаме?

23 февраля 2023 г.

Вопросы регистрации прав интеллектуальной собственности во Вьетнаме

21 февраля 2023 г.