Взыскание реального ущерба с виновника ДТП \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Взыскание реального ущерба с виновника ДТП

Подборка наиболее важных документов по запросу Взыскание реального ущерба с виновника ДТП (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Обязательства из причинения вреда:

- Акт о затоплении нежилого помещения

- Взыскание ущерба с работника в порядке регресса

- Владелец источника повышенной опасности

- Возмещение вреда в натуре

- Возмещение вреда здоровью

- Ещё…

- ДТП:

- Аварийный комиссар

- Взыскание ущерба от ДТП с работника

- Взыскание ущерба с виновника дтп без учета износа

- Возмещение вреда здоровью при ДТП

- ДТП это

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Шестого кассационного суда общей юрисдикции от 26. 01.2022 по делу N 88-1330/2022, 2-724/2021

01.2022 по делу N 88-1330/2022, 2-724/2021

Категория спора: Причинение вреда имуществу.

Требования потерпевшего: О взыскании ущерба в сумме, не покрытой суммой страхового возмещения.

Обстоятельства: В результате ДТП автомобилю истца причинены повреждения. Истец полагает, что причинитель вреда, когда страхового возмещения недостаточно, чтобы полностью возместить причиненный вред, обязан возместить разницу между страховым возмещением и фактическим размером ущерба.

Решение: Удовлетворено в части.

Процессуальные вопросы: 1) О возмещении расходов на оплату услуг представителя; 2) О возмещении расходов по уплате госпошлины; 3) О возмещении расходов на проведение экспертизы; 4) О возмещении почтовых расходов; 5) О возмещении расходов на оплату услуг нотариуса — удовлетворено в части.Так, представленное истцом заключение ООО «Эксперт» выполнено экспертом-техником О.А.Ю. в соответствии с требованиями Единой методики определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утвержденной Положением Банка России от 19. 09.2014 N 432-П, применение которой обязательно лишь при условии распространения на правоотношения сторон ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», что в данном случае неправомерно. Кроме того, качестве источника ценообразования использованы цены Центрального экономического региона, в который Самарская область не входит. При указанных обстоятельствах суд апелляционной инстанции пришел к выводу, что представленное заключение не может являться надлежащим доказательством по спору, предметом которого является требование о возмещении реального ущерба с виновника ДТП.

09.2014 N 432-П, применение которой обязательно лишь при условии распространения на правоотношения сторон ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», что в данном случае неправомерно. Кроме того, качестве источника ценообразования использованы цены Центрального экономического региона, в который Самарская область не входит. При указанных обстоятельствах суд апелляционной инстанции пришел к выводу, что представленное заключение не может являться надлежащим доказательством по спору, предметом которого является требование о возмещении реального ущерба с виновника ДТП.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Второго кассационного суда общей юрисдикции от 27.04.2021 N 88-9576/2021

Категория спора: Причинение вреда имуществу.

Требования потерпевшего: О взыскании ущерба в сумме, не покрытой суммой страхового возмещения.

Обстоятельства: В результате ДТП автомобилю истца причинены механические повреждения. Страховщиком выплачено страховое возмещение, сумма которого не покрыла размер причиненного ущерба.

Решение: Удовлетворено в части.Между тем, разрешая спор, суд апелляционной инстанции правомерно пришел к выводу о том, что заключение судебной экспертизы ООО «Центроконсалт» не является допустимым доказательством и не может быть положено в основу решения суда, поскольку оно не отражает реального ущерба, подлежащего возмещению со стороны виновника ДТП в пользу потерпевшего, а также содержит в себе противоречия.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Медиация в производстве по делам об административных правонарушениях: возможность или неизбежность?

(Панкова О. В.)

В.)

(«Законы России: опыт, анализ, практика», 2019, N 6)Представим, что водитель А. совершил ДТП, в результате которого потерпевшему был причинен вред здоровью средней тяжести, а водитель Б. совершил ДТП, повлекшее причинение тяжкого вреда здоровью потерпевшего. В первом случае, даже если потерпевший не будет иметь никаких претензий к виновнику ДТП и А. полностью возместит причиненный ущерб, он понесет реальное наказание по ч. 2 ст. 12.24 КоАП РФ в виде лишения права управления транспортными средствами, тогда как во втором случае водитель, совершивший ДТП с более тяжкими последствиями, при наличии которых содеянное квалифицируется по ч. 1 ст. 264 УК РФ, может быть освобожден от какого-либо наказания с прекращением производства по уголовному делу в соответствии с положениями ст. 76 УК РФ.

Взыскание материального ущерба, причиненного вследствие ДТП, с виновника ДТП в Киеве и по Украине

Суть возмещения ущерба в результате ДТП сводится к использованию двух закрепленных законодательством механизмов:

- При отсутствии пострадавших с виновника взыскивается компенсация расходов на восстановительный ремонт авто.

- При наличии пострадавших вопрос решается в рамках уголовного производства и предполагает покрытие расходов на ремонт машины, на лечение пострадавшего лица, а также возмещение морального вреда.

Для максимально полной реализации своего права на взыскания ущерба с виновника ДТП специалисты АК «Altexa» рекомендуют соблюдать правильную схему поведения непосредственно сразу после ДТП. Основные действия в данном случае:

- Срочно сообщить о происшествии в нац. полицию

- Сфотографировать место аварии, постараться записать сведения об участниках, свидетелях

- На протяжении трех дней проинформировать о ДТП страховщика, с которым заключен договор

- В случае письменного отказа страховщика относительно выполнения своих обязательств обратиться в суд

В ходе судебного разбирательства решающее значение имеют документы, составленные полицейскими по прибытию на место ДТП (протокол об административном правонарушении, схема происшествия, письменные пояснения участников ДТП и свидетелей). Потерпевшему в ДТП лицу, по возможности, желательно контролировать процесс составления этих документов. А еще лучше – вызвать на место своего доверенного адвоката.

Потерпевшему в ДТП лицу, по возможности, желательно контролировать процесс составления этих документов. А еще лучше – вызвать на место своего доверенного адвоката.

Сфера разрешения споров относительно ДТП – это достаточно сложное направление юридической практики. Верховный Суд Украины в последние несколько лет создавал противоречивые прецеденты решений относительно взыскания ущерба с виновника ДТП при наличии у потерпевшего полиса страхования.

Юристы адвокатской компании «Altexa» предлагают разобраться с некоторыми актуальными вопросами по данному направлению.

Какие выплаты по возмещению ущерба от ДТП обязан произвести страховщик?

Объем выплат ограничивается так называемыми лимитами ответственности согласно договору, а также собственной оценкой причиненного ущерба. Объем ущерба со стороны экспертов страховщика зачастую занижен.

Страховая компания покрывает потерпевшему расходы на ремонт с учетом износа транспортного средства. Выплачиваемой суммы в таком случае не достаточно для выполнения всех восстановительных работ. Потерпевший вынужден покрывать разницу за счет собственных средств. В подобных обстоятельствах желательно воспользоваться услугами адвоката по взысканию средств с виновника ДТП. При необходимости, вопрос решается в судебном порядке.

Выплачиваемой суммы в таком случае не достаточно для выполнения всех восстановительных работ. Потерпевший вынужден покрывать разницу за счет собственных средств. В подобных обстоятельствах желательно воспользоваться услугами адвоката по взысканию средств с виновника ДТП. При необходимости, вопрос решается в судебном порядке.

Какие способы взыскания материального ущерба с виновника ДТП предусмотрены законом?

В нормативно-правовой базе нашей страны закреплена норма о возможности возмещения ущерба «в натуре», обязательство с виновника ДТП произвести ремонт авто (восстановление до того состояния, в котором оно было до аварии). Также возможны варианты передачи потерпевшему аналогичного автомобиля.

Однако на практике при возмещении материального ущерба с виновника ДТП через суд зачастую используется вариант денежной компенсации.

Какими тенденциями характеризуется судебная практика по решению дел о возмещении ущерба, причиненного в ДТП?

В 2015-2016 годах Верховный Суд трактует нормы права таким образом, что потерпевший в ДТП имеет право сам определять, с кого взыскивать ущерб: с виновника ДТП или со страховщика. Право на возмещение ущерба от ДТП является абсолютным, поэтому не может ограничиваться договором с третьим лицом.

Право на возмещение ущерба от ДТП является абсолютным, поэтому не может ограничиваться договором с третьим лицом.

Однако в текущем году судебная практика взыскания ущерба с виновника ДТП изменилась. 4 июля 2018 года Большая Палата Верховного Суда приняла выводы относительно взыскания материального ущерба с лица, которое застраховало свою ответственность. Документ закрепляет возврат к практике выплат в приоритетном порядке по страховому полису. Согласно процессуальному законодательству, данные выводы должны учитываться судами в случае принятия решений по аналогичным делам.

Чем полезна помощь юриста по составлению искового заявления на виновника ДТП?

Согласно с нормами ГПК Украины (ст. 109), иск предъявляется по местонахождению ответчика. Однако в некоторых случаях (пп. 6-8, ст. 110 ГПК) подсудность определяется истцом. Исковое заявление о возмещении материального ущерба, причиненного ДТП, с виновника ДТП, подается по месту причинения ущерба либо по месту выполнения договора страхования.

При отказе страховщика в возмещении ущерба от ДТП не следует откладывать подачу иска в судебную инстанцию. Законодательством определяется срок исковой давности для подобных дел в три года. Если вам сложно самостоятельно разобраться в ситуации, воспользуйтесь помощью юристов в разрешении споров относительно возмещения материального ущерба при ДТП. Адвокаты компании «Altexa» смогут объективно оценить перспективы дела и подготовить процессуальные документы.

Разбираясь, как взыскать ущерб с виновника ДТП, специалистам компании часто приходится исследовать данные экспертиз (трасологической, автотехнической, судебно-медицинской). Практический опыт помогает в подобных случаях найти достаточные для суда аргументы и достигнуть необходимого для клиента результата.

Вместе с квалифицированным юристом вы получите надлежащую компенсацию с виновника ДТП!

Могу ли я взыскать ущерб после «незначительного» ДТП?

Даже после, казалось бы, незначительной аварии ваша претензия, скорее всего, будет включать компонент «боль и страдание».

Вот как это работает.

Вот как это работает.Получите максимальную отдачу от своего иска. Мы помогли

225 клиентам найти адвокатов сегодня .Получите максимальную отдачу от своего иска. Мы помогли

225 клиентам найти адвокатов сегодня .Пожалуйста, ответьте на несколько вопросов, чтобы мы могли подобрать для вас адвокатов в вашем регионе.

Было ли подано заявление в полицию? Шаг 1 из 8

Выберите ответ да нет

< назад вперед >

Даже если ваше дело о травме в результате автомобильной аварии связано с аварией, которую можно охарактеризовать как «незначительную», последствия аварии часто бывают совсем не такими. Вот что нужно знать в первую очередь:

- Психическая и физическая «боль и страдание», возникающие в результате автомобильных аварий и необходимого лечения, являются частью опыта большинства заявителей о травмах, независимо от серьезности аварии.

- Тем не менее, доказать характер и степень «боли и страданий» может быть сложно, когда сама автомобильная авария, казалось бы, была незначительной.

- Крайне важно предоставить подробный личный рассказ о влиянии, которое оказали на вас авария, ваши травмы и ваше лечение.

Что такое боль и страдание в случае автомобильной аварии?

В контексте дела о дорожно-транспортном происшествии боль и страдания являются составной частью подлежащих компенсации убытков истца («ущерб» на языке закона), которые обычно включают в себя любой вид физического дискомфорта и психических/эмоциональных страданий, связанных с:

- сама авария

- травмы в результате несчастного случая

- лечение, необходимое для лечения этих травм, и

- повседневное воздействие аварии и травм на жизнь истца.

Например, если водитель получил серьезные ожоги в результате автомобильной аварии, водитель, вероятно, возместит деньги за агонию, связанную с перенесением самого ожога, связанное с этим лечение, причиненный им дискомфорт и любые ограничения, наложенные на образ жизни истца. Водитель также, вероятно, возместит деньги за стресс и ограничения, связанные с постоянными шрамами или обезображиванием.

Если коротко, то да. Не всегда может быть так легко установить или доказать степень вашей боли и страданий, если авария, казалось бы, была незначительной (позже мы рассмотрим аспект доказательства). Но помимо категоризации самой аварии, даже если ваши травмы в автокатастрофе считаются «незначительными», почти всегда будет компонент «боль и страдание» в любом предложении по урегулированию автокатастрофы, которое вы получите.

Так, например, если вы получили легкое растяжение колена в результате несчастного случая, заплатили только 750 долларов за медицинские счета, не пропустили ни одного рабочего дня и полностью (без боли и ограничений) выздоровели за две недели, специалист по страхованию автомобиля может предложить вам возмещение ущерба в размере 2000 долларов США, которое может включать:

- 750 долларов США для покрытия ваших медицинских счетов (их можно назвать «особым ущербом») и

- 1250 долларов США для покрытия вашей боли и страданий (также может называться «общим ущербом»).

Как рассчитать автомобильную аварию «Боль и страдание»

Поскольку не существует жесткого и быстрого правила для расчета «боли и страдания», его легко преувеличить.

При подсчете боли и страданий страховые агенты учитывают тяжесть и постоянство ваших телесных повреждений. Другими словами, вы получите больше денег за боль и страдания, если вы сломали три ребра, чем если бы вы ушибли ногу. Что имеет смысл. Чем тяжелее и постояннее ваша травма, тем больше боли и страданий вы испытаете.

Страховые компании обычно умножают сумму медицинских счетов на число от одного до пяти, чтобы рассчитать «боль и страдание». Чем тяжелее и постояннее травма, тем выше множитель. Вы или ваш адвокат должны будете использовать все свои здравые суждения при оценке вашей боли и страданий. Узнайте больше о том, как определяется боль и страдание в случае автомобильной аварии.

Объяснение причин вашей боли и страданий

Независимо от того, подаете ли вы заявление о страховании автомобиля или иск о дорожно-транспортном происшествии, обычно не стоит просто вытаскивать из воздуха цифру «боль и страдание» и оставлять ее на потом.

- Что вы испытывали во время аварии и в последующие дни физически и морально?

- Как травмы повлияли на вашу жизнь?

- Что изменилось сейчас, после аварии, с точки зрения того, как вы себя чувствуете, и что вы не можете сделать?

Все эти и другие последствия должны быть подробно описаны, чтобы страховой агент или суд получили полное представление о вашей боли и страданиях в результате несчастного случая. Крайне важно зафиксировать физическую боль и дискомфорт, но не менее важно передать другие воздействия: если у вас проблемы со сном, вы испытываете тревогу, чувствуете депрессию или что-то еще, что может быть связано с аварией и вашими травмами.

Возможно, вам даже захочется вести журнал автомобильных аварий, в котором вы будете документировать влияние травм на вашу жизнь и описывать любые другие неблагоприятные последствия аварии. Вы можете включить этот вид журнала вместе с любым письмом с требованием, которое вы отправляете в страховую компанию или адвокату другого водителя, или использовать его, чтобы помочь в судебном разбирательстве, если вы подаете иск об автомобильной аварии.

Стоит ли подавать иск после незначительной автомобильной аварии?

Прежде чем подавать иск в связи с автомобильной аварией, стоит оценить серьезность ваших травм и других убытков, вызванных аварией, учитывая время и усилия, которые потребуются для подачи иска. Иметь дело со страховой компанией может быть проблематично, особенно если это перевозчик другого водителя, и все начинает становиться состязательным. Если ваши травмы ограничиваются несколькими ушибами или легким растяжением лодыжки, иск о возмещении ущерба может не стоить хлопот.

Но, как мы уже упоминали в другом месте, кажущаяся «незначительной» автомобильная авария может привести к серьезным травмам и серьезно повлиять на вашу жизнь. Если у вас есть значительные медицинские счета и несчастный случай негативно сказался на вашей жизни, нет никаких сомнений в том, что подача иска является правильным шагом.

Начало процесса подачи страхового возмещения после автомобильной аварииПервое, что нужно сделать после автомобильной аварии, какой бы незначительной она ни была, — сообщить о ней в свою страховую компанию. В зависимости от типа вашей страховки и обстоятельств аварии вы можете подать иск в:

- ваша собственная страховая

- другой страховщик водителя (это называется претензией «третьей стороны») или

- обе страховые компании (т.е. один иск о повреждении автомобиля, другой о травме).

Ваша страховая компания может помочь вам начать процесс подачи заявления либо по телефону, либо направив вас к онлайн-системе или приложению для подачи заявлений. И если вам нужно подать иск от третьего лица в страховую компанию другого водителя, ваша страховая компания обычно поможет вам начать этот процесс.

И если вам нужно подать иск от третьего лица в страховую компанию другого водителя, ваша страховая компания обычно поможет вам начать этот процесс.

После подачи претензии страховая компания начнет расследование аварии и заявленных убытков. Что касается исков о травмах, это означает выяснение того, как произошла авария, кто или что вызвало аварию, характер и степень травм заявителя и многое другое. Узнайте, как страховая компания расследует автомобильную аварию.

Сколько времени займет рассмотрение страхового случая?Рассмотрение иска о возмещении ущерба в результате автомобильной аварии может занять от нескольких недель до шести месяцев и более. Сроки частично зависят от вашей готовности дождаться подходящего предложения по урегулированию ДТП.

Страховая компания нередко предлагает компенсацию в самом начале процесса рассмотрения претензии, т. е. примерно через неделю. Это не означает, что предложение будет справедливым, и никогда не стоит соглашаться, если вы все еще получаете медицинскую помощь в связи с травмами, полученными в результате автомобильной аварии.

Если вы примете урегулирование и подпишете разрешение, вы не сможете вернуться и попросить больше денег, даже если ваши травмы окажутся серьезнее, чем вы думали вначале. Страховая компания, конечно, знает об этом, но обычно они заботятся о своей прибыли, а не о ваших интересах.

Помимо вашей готовности дождаться правильного предложения об урегулировании, срок подачи иска о возмещении ущерба после автомобильной аварии может быть продлен, если другой водитель, страховая компания или адвокат

- оспаривают, кто виноват в аварии.

- с вопросом о степени ваших травм и / или о том, могли ли ваши травмы быть ранее, или

- , утверждая, что часть или все лечение, которое вы получили, не было необходимым или незаконным (здесь могут быть поставлены под сомнение хиропрактика и другие виды нетрадиционного лечения).

Боль и страдание и судебный процесс

Если кажется, что процесс подачи страхового возмещения не приведет к справедливому результату в отношении вашего иска о возмещении ущерба, причиненного в результате автомобильной аварии, — другая сторона не садится за стол переговоров с разумное предложение об урегулировании, например, вы можете обострить ситуацию, подав иск об автомобильной аварии в суд.

Однако оно того стоит. Является ли предложение страховой компании по урегулированию , что далеким от покрытия ваших убытков в результате автомобильной аварии, на которые вы готовы потратить время, усилия (и стресс) судебного процесса? Если вы еще этого не сделали, сейчас самое время обсудить вашу ситуацию (и ваш лучший путь вперед) с опытным юристом по автомобильным авариям.

Несмотря на то, что дело об автокатастрофе вряд ли дойдет до суда, судебный процесс может растянуться на многие месяцы, а то и годы, особенно если обе стороны затеют драку. С практической точки зрения, иск в отношении действительно незначительной автомобильной аварии подается редко, и еще реже судебный процесс затягивается в таких случаях очень долго. Пожалуй, самым важным моментом здесь является то, что урегулирование дела о ДТП может произойти в любой момент. На самом деле, простое действие по подаче иска в суд вполне может побудить другую сторону вернуться за стол переговоров с более выгодным предложением об урегулировании.

Как и в случае со стоимостью страхового возмещения по автострахованию, вид предложения об урегулировании, которое вы, вероятно, получите после того, как инициируете судебный процесс, будет зависеть от:

- четкости картины неисправности: кто стал причиной аварии?

- характер и степень ваших травм

- компонент боли и страдания, который мы подробно обсуждали здесь, и

- ваши шансы на полное выздоровление по сравнению с вероятностью того, что вы испытаете некоторые долгосрочные последствия автомобильной аварии.

Если вам нужно подать иск, вам пригодятся все записи, которые вы составили для обоснования вашей боли и страданий, а также история, которую вы рассказали страховому агенту, сообщая о характере и размере этого компонента ваших убытков. в рамках вашего судебного дела.

Отсутствие боли и страданий в страховом случае без вины

В большинстве штатов США действует стандартная система ответственности на основании вины после автомобильной аварии, когда лицо, вызвавшее аварию, считается небрежным и несет финансовую ответственность за все разумный ущерб, причиненный в результате аварии.

Однако около двенадцати штатов следуют системе страхования «без вины». В этих штатах вы не можете подать иск о причинении телесных повреждений — и вы не можете получить компенсацию за боль и страдания — если ваши медицинские счета не превысят определенный порог суммы в долларах, который варьируется от штата к штату. В других штатах требуется, чтобы иск соответствовал порогу «серьезной травмы», который также определяется по-разному в разных штатах.

В остальных штатах действуют стандартные правила. Другими словами, если вы можете доказать, что чья-то небрежность причинила вам вред, вы можете взыскать компенсацию с этого человека (обычно через его или ее страховой полис), включая боль и причиненный ущерб.

Адвокат по автомобильным авариям может быть большим активом

Борьба со страховой компанией или ее адвокатом по поводу иска по поводу автомобильной аварии может быть утомительной и трудоемкой. Юристы, занимающиеся претензиями в связи с автомобильными авариями, знают, что работает, а что нет, и обладают опытом, позволяющим собрать воедино наилучшее дело.

Вы, скорее всего, будете платить определенный процент от вашего восстановления адвокату, который помогает вам (почти все адвокаты по автомобильным авариям работают на основе непредвиденных обстоятельств), но многие люди считают, что это стоит денег, чтобы избежать хлопот и максимизировать свое восстановление. Узнайте больше о том, как адвокат может помочь с иском о ДТП. Вы также можете использовать чат и инструменты отправки информации прямо на этой странице, чтобы связаться с юристом по автомобильным авариям в вашем районе. Ответьте на несколько вопросов, и, возможно, вы получите право на бесплатную оценку дела.

Итак, вы попали в аварию, что дальше?

Пересмотрено в июне 2018 г.

Содержание

- Введение

- Что делать, если произошла авария

- Часто задаваемые вопросы

- Чего следует избегать

- Важные советы

- Ваши права в соответствии с Правилами справедливого урегулирования претензий

- Мошенничество в сфере автомобильного страхования

- Кузовные мастерские

- Автозапчасти

- Краткий обзор для читателей на испанском языке

- Поговорите с Департаментом страхования

Введение

Вождение по шоссе Калифорнии может быть рискованным занятием. Всякий раз, когда вы находитесь в транспортном средстве, существует риск попасть в дорожно-транспортное происшествие. Будь то небольшой «изгиб крыла» или серьезная авария с травмами, заранее зная, что делать, вы можете избежать дорогостоящих ошибок. В этом руководстве рассказывается, что делать после аварии и чего ожидать при подаче претензии в страховую компанию.

Всякий раз, когда вы находитесь в транспортном средстве, существует риск попасть в дорожно-транспортное происшествие. Будь то небольшой «изгиб крыла» или серьезная авария с травмами, заранее зная, что делать, вы можете избежать дорогостоящих ошибок. В этом руководстве рассказывается, что делать после аварии и чего ожидать при подаче претензии в страховую компанию.

Для вашего удобства в данном документе содержится контрольный список аварийных ситуаций , который можно хранить в автомобиле для использования в будущем.

При покупке страховки внимательно просмотрите заявление перед подписанием, чтобы определить, подходят ли покрытие, лимиты полиса и франшизы для ваших нужд. После получения полиса просмотрите страницу декларации. Он содержит важную информацию о застрахованных водителях, идентифицирует застрахованные транспортные средства, а также суммы лимитов покрытия и франшизы. Убедитесь, что информация верна, и покрытие соответствует тому, что вы приобрели. Если необходимы изменения, отправьте запрос своему агенту и/или страховой компании в письменном виде и сохраните копию. Используйте заверенную почтовую квитанцию о возврате для подтверждения получения ваших документов.

Если необходимы изменения, отправьте запрос своему агенту и/или страховой компании в письменном виде и сохраните копию. Используйте заверенную почтовую квитанцию о возврате для подтверждения получения ваших документов.

Ознакомьтесь со своим полисом автострахования, чтобы понять его до того, как возникнет необходимость подать иск. Внимательно прочитайте политику, чтобы знать, что покрывается, а что исключено.

Наверх

Что делать в случае аварии

В. Что делать на месте аварии?

A. Немедленно ОСТАНОВИТЬСЯ и двигаться только в том случае, если это безопасно.

- Если есть травмы, позвоните по номеру 911.

- Вызовите полицию. В некоторых районах полицейские органы могут реагировать на каждое место происшествия. Они могут учитывать такие факторы, как тяжесть и место аварии (некоторые полицейские органы не будут приезжать на место происшествия, если авария произошла на частной территории). Тем не менее, вы должны попытаться уведомить полицию. Вы также должны знать, что большинство политик требуют уведомления полиции в течение определенного периода времени, если авария является наездом.

- Получите имена, адреса, номера телефонов и номера водительских прав от всех водителей.

- Получить номерные знаки и идентификационные номера транспортных средств. Попросите показать водительские права и регистрацию транспортного средства, чтобы убедиться, что информация верна.

- Получите имена, адреса и номера телефонов других пассажиров и любых свидетелей.

- Если у вас есть фотоаппарат или мобильный телефон, сфотографируйте повреждения и место происшествия (регулировки движения, визуальные препятствия).

- Если невозможно установить местонахождение владельца поврежденного автомобиля или поврежденного имущества, оставьте записку с именами и адресами водителя и владельцев задействованных автомобилей.

- Немедленно сообщите своему агенту и/или страховой компании.

- Если кто-либо получил травму или ущерб, нанесенный транспортному средству, превышает 750 долларов США, вы должны сообщить о происшествии в Департамент транспортных средств в течение 10 дней. Неуведомление DMV может привести к приостановке действия ваших водительских прав.

Вы также должны знать, что большинство политик требуют уведомления полиции в течение определенного периода времени, если авария является наездом.

Вы также должны знать, что большинство политик требуют уведомления полиции в течение определенного периода времени, если авария является наездом. Неуведомление DMV может привести к приостановке действия ваших водительских прав.

Неуведомление DMV может привести к приостановке действия ваших водительских прав.ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

В. Что произойдет после того, как я подам претензию в свою страховую компанию?

А . Ваша страховая компания свяжется с вами для получения подробной информации об убытке и может принять письменное или записанное заявление. Иногда может быть запрошена экспертиза под присягой. В рамках расследования также могут связаться с другими водителями и свидетелями. Если у вас есть медицинские выплаты или иск незастрахованного автомобилиста, вы должны предоставить документацию о ваших потерях (травмы, медицинские расходы, потерянная заработная плата и т. д.).

В. Что делать, если страховая компания не связывается со мной?

A. Представитель претензии должен связаться с вами в течение разумного периода времени после того, как вы сообщите о потере. Однако при определенных обстоятельствах страховая компания может связаться с вами в течение 15 дней. Если вы ни от кого не получаете известий, позвоните своему агенту или страховой компании для получения помощи. Если они не реагируют или вы считаете, что в урегулировании вашего требования возникла необоснованная задержка, свяжитесь с Департаментом страхования.

Если вы ни от кого не получаете известий, позвоните своему агенту или страховой компании для получения помощи. Если они не реагируют или вы считаете, что в урегулировании вашего требования возникла необоснованная задержка, свяжитесь с Департаментом страхования.

В. Как страховая компания оценивает ущерб, нанесенный автомобилю?

А . Квалифицированный монтажник или оценщик обычно осматривает повреждения автомобиля. Затем оценщик или оценщик составляет оценку на основе первоначальной проверки. Если в процессе ремонта будут обнаружены дальнейшие повреждения, мастерская свяжется со страховщиком, чтобы получить одобрение на дополнительную стоимость ремонта. Имейте в виду, что страховщик может отправить специалиста для повторной проверки дополнительных убытков. Если ущерб относительно незначителен, вместо этого компания может попросить вас представить конкурентоспособные оценки ремонта. Помните, что вы несете ответственность за подписание и разрешение мастерской на ремонт вашего автомобиля после того, как вы будете удовлетворены окончательной оценкой и ремонтной мастерской.

В. Сколько компания заплатит по требованию о возмещении физического ущерба в соответствии со стандартным автомобильным полисом?

А . Как правило, компания платит меньшее из следующего:

- Сумма, необходимая для ремонта автомобиля, или

- Фактическая денежная стоимость (ACV) автомобиля.

Прочтите свою политику, чтобы определить, что покрывается. Обратите особое внимание на исключения и ограничения. Например, обычно отсутствует или ограничено покрытие усовершенствованного вторичного стереооборудования, телефонов, шин и колес, если только это не оригинальное оборудование, установленное производителем автомобиля (OEM). Дополнительное покрытие обычно доступно для такого установленного оборудования за дополнительную плату.

В. Что такое фактическая денежная стоимость (ACV)?

А . Фактическая денежная стоимость. Если иное не указано в политике, фактическая денежная стоимость в Калифорнии означает справедливую рыночную стоимость. Справедливая рыночная стоимость объекта — это сумма в долларах, которую потенциальный покупатель и продавец готовы заплатить и которые достаточно осведомлены об активе. Они должны действовать в своих интересах и не подвергаться неправомерному давлению с целью совершения сделки.

Справедливая рыночная стоимость объекта — это сумма в долларах, которую потенциальный покупатель и продавец готовы заплатить и которые достаточно осведомлены об активе. Они должны действовать в своих интересах и не подвергаться неправомерному давлению с целью совершения сделки.

В. Что такое оценка?

А . Большинство стандартных полисов содержат положение об оценке, которое может быть полезно в случае возникновения спора относительно суммы, предлагаемой страховой компанией при урегулировании полной потери вашего автомобиля. Прочтите свою политику, чтобы узнать, содержит ли она ее. В соответствии с этим положением любой из вас может потребовать проведения оценки. Каждая сторона выбирает компетентного оценщика. Затем оценщики выбирают нейтрального арбитра. Если оценщики не могут прийти к взаимно согласованной сумме, их разногласия передаются на рассмотрение арбитру. Сумма, о которой договорятся любые двое, является обязательной. Каждая сторона платит своему оценщику; Гонорар судьи делится.

В. Как готовится чек или тратта?

A. Чек может быть выписан на имя застрахованного лица и любого держателя залога, например банка или финансовой компании. Если транспортное средство считается ремонтопригодным, компания также может включить ремонтную мастерскую в качестве получателя платежа. В. Кто несет ответственность за остаток автокредита? A. Заемщик несет ответственность за остаток кредита, даже если транспортное средство украдено или повреждено и не подлежит ремонту. Если ваш платеж по требованию меньше остатка кредита, кредитор будет ожидать, что вы заплатите разницу. Страхование, обычно называемое «страхованием разрыва», обычно можно приобрести для защиты от этой ситуации.

В. Будет ли страховая компания платить за аренду автомобиля, пока мой находится в ремонте?

A. Да, если вы приобрели страхование аренды автомобиля. Ознакомьтесь с политикой, прежде чем арендовать автомобиль. Несмотря на то, что ограничения политики различаются, компания платит до указанной суммы в день в течение определенного количества дней. Покрытие заканчивается, когда ваш автомобиль отремонтирован, ущерб возмещен или по истечении указанного периода, в зависимости от того, что наступит раньше.

Несмотря на то, что ограничения политики различаются, компания платит до указанной суммы в день в течение определенного количества дней. Покрытие заканчивается, когда ваш автомобиль отремонтирован, ущерб возмещен или по истечении указанного периода, в зависимости от того, что наступит раньше.

Если ваш автомобиль украден, полис может автоматически предусматривать транспортные расходы. Опять же, проверьте свою политику, чтобы быть уверенным. Этот тип покрытия обычно начинается через 48 часов после кражи и заканчивается, когда ваш автомобиль возвращен, ущерб возмещен или по истечении определенного периода, в зависимости от того, что наступит раньше.

В. Что такое освобождение от ответственности за ущерб при столкновении и будет ли страховая компания оплачивать эти сборы за арендованный автомобиль?

A. Условия договора аренды возлагают на клиента ответственность за ущерб, причиненный в результате столкновения, когда он или она владеет автомобилем. Кроме того, прокатные компании страхуют себя на случай повреждения автомобиля в результате столкновения. За дополнительную плату компания по аренде полностью или частично отказывается от обязательств клиента по оплате расходов на ремонт автомобиля, причиненного в результате столкновения. И сумма сбора, и язык отказа варьируются. Покрытие ущерба при столкновении арендованного автомобиля в соответствии с вашим личным автомобильным полисом зависит от языка полиса. Внимательно прочитайте вашу политику. Спросите своего агента или компанию, прежде чем арендовать автомобиль. Q. Какова ликвидационная стоимость? Это остаточная стоимость вашего поврежденного автомобиля, если ваш автомобиль признан полностью потерянным. Обычно это определяется по предложениям покупателей вторсырья. Компания может продать утиль тому, кто предложит самую высокую цену. Однако делать это не обязаны. Если вы решите сохранить поврежденный автомобиль, самая высокая ставка за утилизацию может быть вычтена из вашего урегулирования.

Кроме того, прокатные компании страхуют себя на случай повреждения автомобиля в результате столкновения. За дополнительную плату компания по аренде полностью или частично отказывается от обязательств клиента по оплате расходов на ремонт автомобиля, причиненного в результате столкновения. И сумма сбора, и язык отказа варьируются. Покрытие ущерба при столкновении арендованного автомобиля в соответствии с вашим личным автомобильным полисом зависит от языка полиса. Внимательно прочитайте вашу политику. Спросите своего агента или компанию, прежде чем арендовать автомобиль. Q. Какова ликвидационная стоимость? Это остаточная стоимость вашего поврежденного автомобиля, если ваш автомобиль признан полностью потерянным. Обычно это определяется по предложениям покупателей вторсырья. Компания может продать утиль тому, кто предложит самую высокую цену. Однако делать это не обязаны. Если вы решите сохранить поврежденный автомобиль, самая высокая ставка за утилизацию может быть вычтена из вашего урегулирования. По сути, вы «выкупаете» свой автомобиль по остаточной стоимости. Если вы сохраняете право собственности на утилизированный автомобиль, вы несете ответственность за подачу свидетельства о списании в Департамент транспортных средств. Q. Что такое суброгация? Суброгация – это право страховой компании взыскать с третьего лица сумму убытков, которые она вам уплатила. Например, если другая сторона виновата в дорожно-транспортном происшествии, в результате которого был поврежден ваш автомобиль, и у вас есть претензия о столкновении, ваша компания попросит другую сторону возместить деньги, которые она уплатила по вашей претензии. Политика требует вашего сотрудничества с суброгационными усилиями компании. Кроме того, вы не можете делать что-либо, что ставит под угрозу право компании на взыскание. Например, вы не можете подписать соглашение, освобождающее другую сторону в обмен на оплату вашей франшизы.

По сути, вы «выкупаете» свой автомобиль по остаточной стоимости. Если вы сохраняете право собственности на утилизированный автомобиль, вы несете ответственность за подачу свидетельства о списании в Департамент транспортных средств. Q. Что такое суброгация? Суброгация – это право страховой компании взыскать с третьего лица сумму убытков, которые она вам уплатила. Например, если другая сторона виновата в дорожно-транспортном происшествии, в результате которого был поврежден ваш автомобиль, и у вас есть претензия о столкновении, ваша компания попросит другую сторону возместить деньги, которые она уплатила по вашей претензии. Политика требует вашего сотрудничества с суброгационными усилиями компании. Кроме того, вы не можете делать что-либо, что ставит под угрозу право компании на взыскание. Например, вы не можете подписать соглашение, освобождающее другую сторону в обмен на оплату вашей франшизы.

Вернуться к началу

В. Какова ликвидационная стоимость ?

A. Это остаточная стоимость поврежденного автомобиля, если установлено, что он полностью потерян.

Это остаточная стоимость поврежденного автомобиля, если установлено, что он полностью потерян.

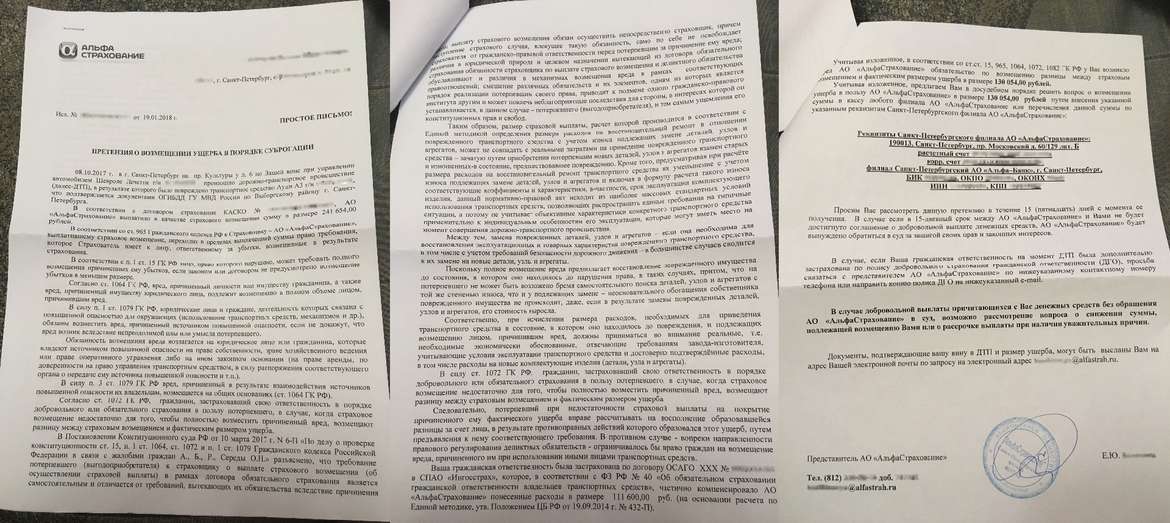

В. Что такое суброгация?

А . Суброгация – это право страховой компании взыскать с третьего лица сумму убытков, которые она вам уплатила. Например, если другая сторона виновата в дорожно-транспортном происшествии, в результате которого был поврежден ваш автомобиль, и у вас есть претензия о столкновении, ваша компания попросит другую сторону возместить деньги, которые она уплатила по вашей претензии. Политика требует вашего сотрудничества с суброгационными усилиями компании. Кроме того, вы не можете делать что-либо, что ставит под угрозу право компании на взыскание. Например, вы не можете подписать соглашение, освобождающее другую сторону в обмен на оплату вашей франшизы.

В. Должна ли страховая компания помочь мне возместить мою франшизу?

А. Да и нет. Страховая компания должна сообщить вам, намерены ли они добиваться суброгации. Если компания преследует суброгацию, они обязаны включить вашу франшизу как часть процесса. Однако, если компания не использует суброгацию, она обязана уведомить вас об этом факте, чтобы вы могли воспользоваться своей франшизой самостоятельно. Если их усилия увенчаются успехом, полностью или частично, большинство компаний возместит вам расходы в соответствии с возмещением. Например, если будет возмещено 100 процентов оплаченного требования, вы получите 100 процентов вашей франшизы; если восстановление составляет 65 процентов, вы получите 65 процентов вашей франшизы. Любые расходы или сборы (например, судебные издержки, понесенные компанией при возмещении убытков) будут распределяться между вами и компанией в случае возмещения убытков. Однако, если вы решите, чтобы компания не включала вашу франшизу в свои усилия, вы можете самостоятельно потребовать возмещения у другой стороны. Но прежде чем это сделать, обсудите этот вопрос со своей страховой компанией, чтобы не ставить под угрозу его восстановление.

Если компания преследует суброгацию, они обязаны включить вашу франшизу как часть процесса. Однако, если компания не использует суброгацию, она обязана уведомить вас об этом факте, чтобы вы могли воспользоваться своей франшизой самостоятельно. Если их усилия увенчаются успехом, полностью или частично, большинство компаний возместит вам расходы в соответствии с возмещением. Например, если будет возмещено 100 процентов оплаченного требования, вы получите 100 процентов вашей франшизы; если восстановление составляет 65 процентов, вы получите 65 процентов вашей франшизы. Любые расходы или сборы (например, судебные издержки, понесенные компанией при возмещении убытков) будут распределяться между вами и компанией в случае возмещения убытков. Однако, если вы решите, чтобы компания не включала вашу франшизу в свои усилия, вы можете самостоятельно потребовать возмещения у другой стороны. Но прежде чем это сделать, обсудите этот вопрос со своей страховой компанией, чтобы не ставить под угрозу его восстановление.

В. Застрахован ли автомобиль за пределами Калифорнии?

A. Большинство полисов обеспечивают покрытие в других штатах, территориях и владениях США и Канаде. Как и в случае с Калифорнией, многие другие штаты и территории приняли законы о финансовой ответственности, требующие от водителей наличия определенной суммы автомобильного страхования для покрытия убытков, связанных с владением или эксплуатацией автомобиля. Если требования финансовой ответственности, в которой вы путешествуете, превышают пределы вашего полиса, ваша компания будет соответствовать более высоким требованиям. Большинство страховых полисов не покрывают страховку в Мексике, поэтому, если вы планируете ездить туда на машине, имеет смысл приобрести страховку отдельно. Перед поездкой проверьте страховое покрытие за пределами штата.

Закон штата Калифорния о финансовой ответственности изложен начиная с Раздела 16020 Транспортного кодекса штата Калифорния. Среди прочего, он требует, чтобы все водители были в состоянии возместить ущерб, причиненный в результате владения или эксплуатации автомобиля.

Водители должны продемонстрировать способность возместить ущерб (финансовую ответственность) в размере не менее 15 000 долларов США за каждого человека, получившего травму или погибшего в результате несчастного случая, 30 000 долларов США за ранение/гибель двух или более человек в одном дорожно-транспортном происшествии и не менее 5 000 долларов США за материальный ущерб. ни в одной аварии. Если блюститель порядка уличит вас в нарушении правил дорожного движения или вы попали в аварию, вас могут попросить предоставить письменное подтверждение финансовой ответственности. Это можно сделать, записав название вашей страховой компании и номер полиса в регистрационной карточке транспортного средства, выданной DMV. Этот страховой полис следует хранить в автомобиле или в месте, где он всегда будет доступен во время вождения. Для получения дополнительной информации свяжитесь с Калифорнийским департаментом транспортных средств.

В. Что следует делать, если вам вручили судебный иск (повестку и жалобу) в результате несчастного случая?

A. Немедленно сообщите своему агенту и страховой компании. Сохраните копию для себя и отправьте по почте или доставьте оригиналы документов в свою компанию. Не давайте заявлений и не обсуждайте аварию ни с кем, кроме проверенного представителя вашей компании. Если иск возникает из-за покрытия убытков, ваша компания обеспечит юридическую защиту.

Немедленно сообщите своему агенту и страховой компании. Сохраните копию для себя и отправьте по почте или доставьте оригиналы документов в свою компанию. Не давайте заявлений и не обсуждайте аварию ни с кем, кроме проверенного представителя вашей компании. Если иск возникает из-за покрытия убытков, ваша компания обеспечит юридическую защиту.

В. Застраховано ли новое транспортное средство?

А . Большинство полисов обеспечивают автоматическое покрытие транспортного средства, которое заменяет транспортное средство, уже указанное в вашем полисе. Покрытие обычно такое же, как и на вашем предыдущем автомобиле. Как можно скорее уведомите своего брокера-агента о замене транспортного средства. Если вы хотите получить дополнительное покрытие, обычно требуется, чтобы вы уведомили своего агента или свою компанию в течение установленного периода времени.

Большинство полисов также обеспечивают автоматическое покрытие вновь приобретенного транспортного средства, которое является дополнением к транспортным средствам, уже имеющимся в вашем полисе. Как правило, необходимо соблюдать определенные условия.

Как правило, необходимо соблюдать определенные условия.

Большинство положений об автоматическом покрытии требуют, чтобы застрахованный уведомил страховщика в течение 30 дней с момента приобретения нового автомобиля, если застрахованный хочет, чтобы он был застрахован в соответствии с действующим автомобильным полисом. Имейте в виду, что некоторые периоды уведомления политики могут быть менее 30 дней. Период уведомления некоторых страховых компаний составляет 14 дней или меньше.

Если застрахованный не уведомит страховщика о вновь приобретенном транспортном средстве в установленный срок, транспортное средство будет незастраховано. Если в страховом полисе не предусмотрена специальная процедура уведомления, устное уведомление застрахованного своему страховому агенту может считаться достаточным для запуска автоматического покрытия для вновь приобретенного транспортного средства.

Вернуться к началу

ЧЕГО ИЗБЕГАТЬ

- Не спорьте с другими водителями и пассажирами.

- Сохраните свою историю для полиции и страховой компании.

- Не подписывайте заявления о вине и не обещайте возместить другим сторонам ущерб.

- Если другая сторона предлагает оплатить франшизу, ничего не подписывайте.

- Вы должны предъявить свои водительские права, регистрационную карточку транспортного средства, подтверждение финансовой ответственности и текущий адрес другому водителю или лицам, вовлеченным в это дело, или блюстителю порядка.

Важные советы

- Прочтите свою политику. Не ждите, пока произойдет авария.

- Если вы не понимаете свою политику, обратитесь за разъяснениями к своему агенту и/или в компанию.

- Если вы попали в аварию, позвоните в полицию. Если есть травмы, вызовите скорую помощь.

- Соберите как можно больше информации на месте происшествия, чтобы передать ее своему агенту и/или страховой компании.

- Немедленно сообщите своему агенту и/или страховой компании о несчастном случае.

- Сотрудничайте со страховыми агентами/следователями, чтобы помочь им в их усилиях.

- Если вы что-то не понимаете в процедуре подачи претензий, попросите вашего агента и/или представителя страховой компании объяснить.

- Письменно уведомляйте своего агента или компанию о любых изменениях права собственности на ваше транспортное средство.

Ваши права в соответствии с Правилами справедливого урегулирования претензий

В целом, страховые компании обязаны делать следующее:

- Сообщать вам обо всех льготах, покрытии, сроках и других положениях вашего страхового полиса.

- Подтвердить претензию, начать расследование, предоставить формы и инструкции и оказать разумную помощь немедленно, но ни в коем случае не позднее 15 дней после получения уведомления о претензии. (Уведомление о претензии — это любое письменное или устное сообщение страховой компании, которое обоснованно информирует страховщика о том, что вы хотите подать иск).

- Отвечать на полученные от вас сообщения немедленно, но ни в коем случае не позднее 15 дней.

- Принять или отклонить претензию немедленно, но ни в коем случае не позднее, чем через 40 дней после получения подтверждения претензии. Подтверждением претензии является документация, которая находится в вашем распоряжении, которая предоставляет какие-либо доказательства претензии и подтверждает величину или сумму убытков, например, оценки ремонта или полицейский отчет, указывающий на кражу вашего автомобиля и так далее.

- Если страховая компания не предоставила вам название конкретной буксировочной компании до того, как вы воспользовались услугами буксировки, страховщик должен оплатить разумные расходы на буксировку.

- Предложите справедливое урегулирование. Если вы понесли полный убыток, урегулирование должно включать налоги, лицензионные сборы и сборы за перевод. Урегулирование должно отражать стоимость сопоставимого транспортного средства аналогичного типа и качества. Если вы сохраняете утилизированное имущество, вычеты из расчетов за утилизированное имущество должны быть справедливыми, измеримыми и различимыми.

- После того, как претензия принята, страховщик должен оплатить претензию немедленно, но ни в коем случае не позднее 30 дней с даты достижения урегулирования.

- Сообщите вам, будут ли они добиваться суброгации. Если страховая компания прибегает к суброгации, они должны включить вашу франшизу, если только вы уже не возместили свою франшизу.

Если вы сохраняете утилизированное имущество, вычеты из расчетов за утилизированное имущество должны быть справедливыми, измеримыми и различимыми.

Если вы сохраняете утилизированное имущество, вычеты из расчетов за утилизированное имущество должны быть справедливыми, измеримыми и различимыми.Вышеизложенное представляет собой перефразированный краткий обзор некоторых Правил справедливого урегулирования претензий.

Вернуться к началу

Мошенничество со страховкой автомобилей

Мошенничество со страховкой автомобилей в Калифорнии исторически принимало несколько форм. Наиболее распространенные схемы мошенничества связаны с автомобильным имуществом и автомобильными авариями.

Собственность автомобилей . Этот тип мошенничества чаще всего связан с недобросовестными автомастерскими и ремонтными мастерскими и/или страховщиками, которые могут использовать различные незаконные или сомнительные методы, включая: они не были повреждены или утеряны до того, как магазин получил автомобиль. • Превышение окончательной стоимости по сравнению с первоначальной оценкой ущерба.

Этот тип мошенничества чаще всего связан с недобросовестными автомастерскими и ремонтными мастерскими и/или страховщиками, которые могут использовать различные незаконные или сомнительные методы, включая: они не были повреждены или утеряны до того, как магазин получил автомобиль. • Превышение окончательной стоимости по сравнению с первоначальной оценкой ущерба.

Потребителю всегда важно внимательно проверять все документы, поступающие от автомастерских и ремонтных мастерских, чтобы защитить себя от возможного мошенничества. Кроме того, потребители должны с осторожностью относиться к любому автосервису или ремонтной мастерской, которые направляют в медицинские или юридические учреждения. Эта практика может быть индикатором «ограничения». Кэппинг (уголовное преступление в Калифорнии) — это незаконное направление клиентов в юридические конторы за плату.

Эта практика может быть индикатором «ограничения». Кэппинг (уголовное преступление в Калифорнии) — это незаконное направление клиентов в юридические конторы за плату.

Автомобильные аварии — Автомобильное мошенничество часто связано с организованными кольцами автомобильных аварий. Инсценированные автоаварии, которые вообще не являются авариями, проходят по нескольким основным схемам, в том числе:

- Внезапная остановка без видимой причины

- Умышленное игнорирование полосы отчуждения

- Уступка полосы отчуждения с целью вызвать аварию

- В отчете о претензиях перечислены пассажиры, которые не находились в транспортном средстве во время аварии

- Перечислены свидетели, не присутствовавшие на месте ДТП

- Заявленные травмы являются чрезмерными по сравнению с повреждением автомобиля

- Водитель имеет временную регистрацию транспортного средства

- Предшествующее повреждение другого транспортного средства

- Обращение адвоката без запроса

Если вы попали в автомобильную аварию, остерегайтесь нежелательных обращений в автомастерскую, юридическую или медицинскую контору. Организованные аварийные кольца и капперы активно привлекают других членов сообщества к участию в создании аварий. Часто эти несчастные случаи существуют только на бумаге (называемые бумажными авариями), и в них не участвуют невиновные стороны. Бумажные несчастные случаи приобрели популярность среди мошенников, поскольку они менее опасны с точки зрения телесных повреждений и меньше вероятность вмешательства полиции.

Организованные аварийные кольца и капперы активно привлекают других членов сообщества к участию в создании аварий. Часто эти несчастные случаи существуют только на бумаге (называемые бумажными авариями), и в них не участвуют невиновные стороны. Бумажные несчастные случаи приобрели популярность среди мошенников, поскольку они менее опасны с точки зрения телесных повреждений и меньше вероятность вмешательства полиции.

Вернуться к началу

Автомастерские по ремонту кузовов

В соответствии с §758.5 Кодекса страхования Калифорнии страховая компания не может требовать, чтобы автомобиль ремонтировался в конкретной ремонтной мастерской. Однако страховая компания может порекомендовать отремонтировать автомобиль в конкретной ремонтной мастерской при следующих условиях, предусмотренных законом:

- Потребитель специально запрашивает у страховой компании рекомендацию ремонтной мастерской.

- Потребитель был уведомлен в письменной форме о праве выбора ремонтной мастерской по своему выбору.

- Если потребитель соглашается использовать рекомендованную ремонтную мастерскую, страховая компания должна восстановить поврежденный автомобиль до его состояния до аварии или потери без дополнительных затрат, кроме как указано в полисе или иным образом разрешено законом.

- Если компания дает устную рекомендацию ремонтной мастерской, и она принимается потребителем, то компания должна выполнить устную рекомендацию с установленным письменным уведомлением в течение пяти календарных дней, установленных законодательством.

Если автомобиль ремонтируется в магазине, выбранном потребителем, то страховая компания должна оплатить разумные расходы на ремонт автомобиля, произведенный в соответствии с принятыми торговыми стандартами хорошего и профессионального ремонта автомобилей.

- Страховой компании запрещается ограничивать или снижать разумные расходы на ремонт на основе сборов, которые были бы понесены, если бы автомобиль был отремонтирован в ремонтной мастерской, рекомендованной компанией.

- Кроме того, страховая компания должна поддерживать ремонт в рекомендованной мастерской, если автомобиль не отремонтирован должным образом.

Запасные части для автомобилей

В некоторых случаях ремонт автомобиля может включать замену поврежденных деталей на запасные части. Запасные части — это детали, которые не производятся оригинальным производителем. Запасные части могут быть такими же или лучше по качеству, чем оригинальные (OEM) детали производителя оборудования. Несмотря на то, что для ремонта вашего автомобиля можно использовать запасные части, произведенные неоригинальным оборудованием, любая такая деталь должна быть сравнима с деталями, изготовленными на оригинальном оборудовании (OEM) с точки зрения типа, качества, безопасности, соответствия и производительности. Потребителям следует обратить внимание на следующее:

- Авторемонтная мастерская должна предоставить письменную оценку стоимости ремонта до начала ремонта автомобиля. После завершения работ магазин должен предоставить письменный счет за ремонт. Закон штата требует, чтобы тип автозапчастей, используемых при ремонте, был указан в счете за ремонт. Потребители должны тщательно проверять свой счет, чтобы убедиться, что автомастерская идентифицировала каждую заменяемую автозапчасть как бывшую в употреблении, восстановленную, восстановленную, послепродажную или деталь производителя оригинального оборудования (OEM).

Закон штата требует, чтобы тип автозапчастей, используемых при ремонте, был указан в счете за ремонт. Потребители должны тщательно проверять свой счет, чтобы убедиться, что автомастерская идентифицировала каждую заменяемую автозапчасть как бывшую в употреблении, восстановленную, восстановленную, послепродажную или деталь производителя оригинального оборудования (OEM).

Закон штата требует, чтобы тип автозапчастей, используемых при ремонте, был указан в счете за ремонт. Потребители должны тщательно проверять свой счет, чтобы убедиться, что автомастерская идентифицировала каждую заменяемую автозапчасть как бывшую в употреблении, восстановленную, восстановленную, послепродажную или деталь производителя оригинального оборудования (OEM).Наверх

Краткий обзор для наших испанских читателей. Итак, вы попали в аварию, что дальше?

- Lea su póliza. Нет espere hasta tener un accidente.

- Si no entiende su póliza, pida una aclaración a su agente o a su compañía de seguros.

- Si tiene un accidente, llame a la policía. Si hay lesiones, llame a los paramédicos.

- Получение информации от мэра возможно в случае аварии, пункт entregársela a su agente y/o a su compañía de seguros.

- Inmediatamente Notifique inmediatamente a su agente y/o a su compañía de seguros si tiene un failuree.

- Coopere con los tasadores e Investigadores de la compañía de seguros.

- Si no entiende algo sobre el procedimiento de las reclamaciones, por ejemplo, la cantidad de la offera de Liquidación, pida a su agente y/o a su compañía de seguros que se lo expliquen.

- Notifique por escrito a su agente o compañía de seguros cualquier cambio en la propiedad de su vehículo.

Обратитесь в Департамент страхования

Мы являемся государственным агентством, которое регулирует страховую отрасль. Мы также работаем над защитой прав потребителей страховых услуг.

Свяжитесь с Департаментом страхования штата Калифорния (CDI):″

- Если вы считаете, что страховой агент, брокер или компания поступили с вами несправедливо.

- Если у вас есть вопросы или опасения по поводу медицинского страхования.

- Если вы хотите заказать брошюры CDI.

- Если вы хотите подать запрос о помощи против вашего агента, брокера или страховой компании.