Все подводные камни ипотеки с маткапиталом

Банки отказываются принимать маткапитал

Теоретически ипотеку под маткапитал можно взять в нескольких десятках банков. По статистике, порядка 75% получателей материнского капитала направляют средства госсубсидии именно на погашение жилищного займа. Однако в крупных банках процент клиентов, воспользовавшихся средствами маткапитала в рамках ипотеки, не превышает 5%.

На практике всё больше кредитных организаций отказываются учитывать материнский капитал в качестве первого взноса по ипотеке с господдержкой. На форумах заёмщики пишут о массовых отказах в ВТБ, Россельхозбанке, Газпромбанке, Райффайзенбанке, МКБ и Совкомбанке. В самих банках эту информацию подтверждают и ссылаются на застройщиков. Они якобы не хотят ждать несколько месяцев, пока Пенсионный фонд переведёт государственную субсидию. Фактически закон банки не нарушают.

Кредитные организации не из ТОП-10 порой охотнее соглашаются принимать маткапитал в качестве первого взноса. Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

В некоторых банках заёмщиков и вовсе вводят в заблуждение, как нашего следующего героя: «Решили взять квартиру в ипотеку с господдержкой под 5% (второй ребёнок родился после 01.01.2018) у юрлица в новостройке, с использованием маткапитала в качестве первоначального взноса. В Сбербанке заверили, что всё получится. Я собрал все документы, заключил договор купли-продажи, кредит мне банк одобрил. Отправил всё на Домклик. Через 2 часа звонят мне оттуда и говорят, что я должен внести свои средства 20%, а маткапитал нельзя использовать по этой программе в качестве первоначального взноса (только после 3-х лет ребёнку). А вот по программе с 9,3% годовых можно использовать маткапитал, говорят.

Я нигде не нашёл этого ограничения на сайте Сбербанка. На сайте ПФР написано, что можно не дожидаться 3-х лет ребёнку, чтобы использовать маткапитал в качестве первоначального взноса».

Ситуацию прокомментировал адвокат Алексей Лаврентьев: «Действительно, случай не единичный в моей практике. В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

Что касается позиции ПФР: запрета на использование материнского капитала в качестве первоначального взноса нет».

Квартиру не разрешат продать

В п. г ч. 8 Правил из постановления Правительства РФ от 12.12.2007 № 862 говорится, что в течение 6 месяцев после снятия обременения с ипотечной квартиры (то есть после погашения кредита) родители должны выделить доли в жилье детям. Если после выплаты долга семья решит продать недвижимость, возникнут проблемы.

Вот что рассказала Светлана Иванова, которая пыталась продать квартиру после погашения кредита: «7 лет назад купили мы квартиру в ипотеку. Родился второй ребёнок, и мы, радостные, погасили часть ипотеки материнским капиталом, дав нужные обязательства на выделение доли детям. Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Комментирует адвокат Алексей Лаврентьев: «Сделки по продаже жилья, в котором право собственности имеют маленькие дети, возможны только с согласования органа опеки и попечительства (п. 2 ст. 37 ГК РФ). Для получения согласия необходимо будет подтвердить, что после продажи жилищные условия несовершеннолетних останутся на таком же уровне (например, количество квадратных метров жилой площади) или будут улучшены. Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Как выйти из затруднительного положения, рассказывает юрист Диана Янковец: «Нужно выделить доли, далее подать заявление в органы опеки и попечительства для получения разрешения на продажу. После получения одобрения или отказа (отказ должен быть мотивирован и, если он вас не устроит, его можно оспорить в суде) квартиру можно продавать. К заявлению приложите документы, подтверждающие будущую покупку. Только после нужно обязательно выполнить условие о выделении долей детям в новой квартире. Ещё один вариант, который с большей вероятностью одобрят: сначала купить новое жильё, выделить в нём доли детям (не меньше, чем в старом жилье), а после уже продавать старую квартиру».

Ипотеку нельзя рефинансировать

Ещё одна проблема, о которой не предупреждают ни в Пенсионном фонде, ни в банках – отсутствие реальной возможности рефинансировать ипотеку с маткапиталом.

Комментирует Варвара Картинцева, директор по связям с общественностью Rebridge Capital, многодетная мама: «Ипотеку, взятую в 2016 году, в 2019 решили рефинансировать по семейной программе. Маленькая дочка, третий ребёнок в семье, подарила возможность мечтать о приятных 5% годовых. Но мечтать одно, а делать другое. На практике вышло так. Первое, куда я отправилась с этой идеей, – это ДОМ.рф. Купилась на рекламу. И зря. ДОМ.рф оказался холодным и неприветливым. Он завалил меня бюрократией, а в конце концов отказал. Опечалилась. Пообщалась с многодетным сообществом и выяснила, что такая проблема у многих – большинство банков не спешит выдавать семейную ипотеку.

Но эта проблема – далеко не самая большая. Страшнее другое. Когда «пускаешь» материнский капитал в счёт погашения части остатка долга по ипотеке, то пишешь обязательство наделить детей долями в будущей квартире, когда кредит погасится. Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

О том, действительно ли рефинансировать ипотеку с маткапиталом на деле сложно, рассказал Вадим Пахаленко, директор Дирекции ипотечного кредитования банка ТКБ: «Погасив кредит за счёт новой ипотеки, клиент сначала выводит недвижимость из-под залога одного банка, и тут же происходит обременение (залог) в пользу другого банка. По сути – происходит смена кредитора. Хотя «де юре» один кредит закрыт, и родители должны сначала наделить детей собственностью. Но тогда уже банк не захочет брать в залог такой объект.

Но тогда уже банк не захочет брать в залог такой объект.

Многие банки отказываются рефинансировать ипотеку с материнским капиталом или просят переоформить нотариальные обязательства по выделению долей детям, то есть заново согласовать этот вопрос с органами опеки».

Почему так происходит?

Для банка несовершеннолетний в числе собственников – дополнительный риск.

«Большинство банков не позволяют возникнуть ситуации, при которой несовершеннолетние становятся со-собственниками до момента погашения кредита. Для банка это негатив: возникает риск неисполнения обязательств по кредиту и гипотетические трудности с процессом взыскания долга по кредиту, если он окажется дефолтным после рефинансирования, ведь невозможно взыскать долг с несовершеннолетних со-собственников», – объясняет Евгений Сивцов, эксперт по рефинансированию и финансовой грамотности.

Ипотека с материнским капиталом в 2022 году

Ипотека с материнским капиталом в 2022 году — взять в банке ипотечный кредит на квартируГород

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно оформить ипотеку с материнским капиталом. Список банков, которые позволяют использовать семейный капитал для получения ипотеки. Сравнение процентов, сроков, сумм и других условий кредитования.

Список банков, которые позволяют использовать семейный капитал для получения ипотеки. Сравнение процентов, сроков, сумм и других условий кредитования.

- Можно использовать маткапитал как первоначальный взнос

- Кредиты на покупку и строительство жилья

- Льготные условия молодым семьям

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Экперты ВЗО по ипотекам

Константин Колесников

SEO-специалист

Эллина Байтемирова

Контент-менеджер

Топ предложений

Ипотека с материнским капиталом – рейтинг 2022

- Газпромбанк (Для IT-специалистов)

- Газпромбанк (Семейная ипотека)

- Газпромбанк (Льготная ипотека)

- Левобережный (Семейная ипотека)

- Сбербанк (Ипотека плюс материнский капитал)

- Банк Синара (СКБ-банк) (Льготная ипотека на новостройки)

- Газпромбанк (Ипотека на Новостройку)

- Открытие (Ипотека с материнским капиталом на квартиру в новостройке)

- Открытие (Ипотека с материнским капиталом на вторичное жилье)

- Газпромбанк (Дальневосточная ипотека)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты).

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов с материнским капиталом

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

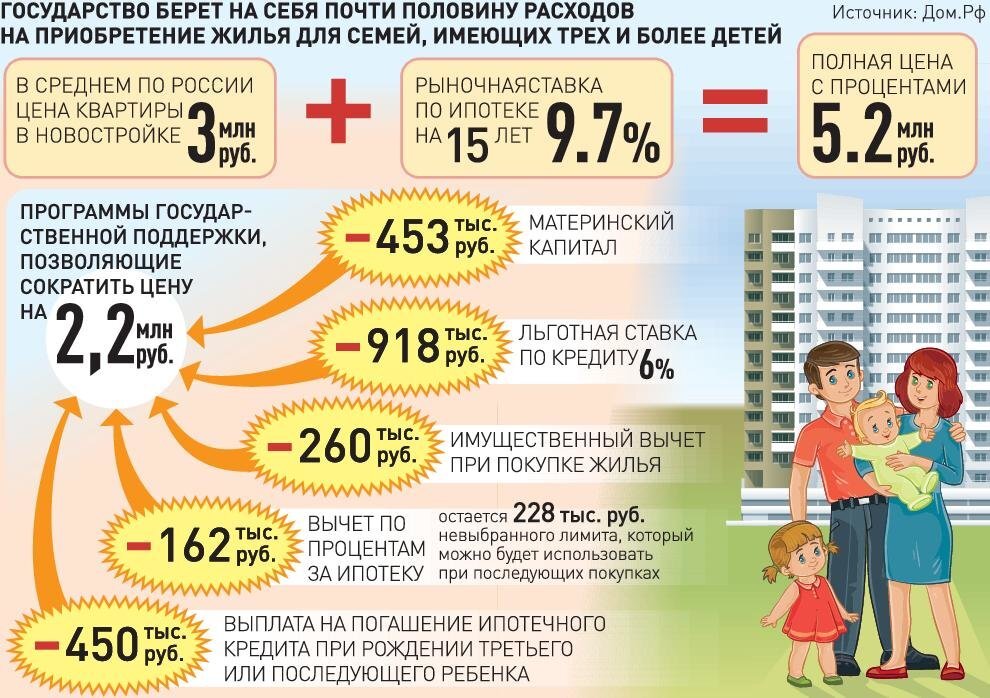

Материнский капитал — один из инструментов государственной поддержки семей. Эти финансы могут быть направлены строго на определенные цели, одна из которых – улучшение жилищных условий. Ипотека под материнский капитал позволяет купить недвижимость дешевле, чем на стандартных условиях.

Многие крупные банки позволяют оформить ипотеку с использованием материнского капитала. Их предложения отличаются друг от друга своими условиями — суммами, процентами, сроками, требованиями для оформления и другими. Подробнее о доступных предложениях вы узнаете на нашем сайте.

Преимущества

- Под семейный капитал можно купить квартиру в новостройке или на вторичном рынке, частный дом или строящееся жилье

- За счет материнского капитала можно уплатить первоначальный взнос или уменьшить процентную ставку

- Также семейный капитал можно использовать для досрочного погашения действующей ипотеки

- Банки лояльно относятся к молодым семьям, так как считают их более ответственными заемщиками

Недостатки

- Ипотеку, оформляемую под маткапитал, потребуется согласовать с Пенсионным фондом

- Недвижимость должна соответствовать определенным требованиям, в том числе установленным законом

- Сделки с использованием материнского капитала будут тщательно контролироваться, чтобы не допустить его обналичивания

- После выплаты долга и снятия обременения собственность на квартиру в равных долях будут иметь супруги и дети.

Обычно семейный капитал можно использовать только после того, как второму ребенку в семье исполнится три года. Но в случае с ипотекой такого ограничения нет: воспользоваться сертификатом для этой цели можно сразу после его оформления. При этом учтите, что использование капитала контролирует Пенсионный фонд — он может запрашивать подтверждения целевого расходования средств. Также по кредиту, часть которого оплачена за счет маткапитала, не получится получить налоговый вычет.

Информация была полезна?

19 оценок, среднее: 4.3 из 5

Часто ищут

Как обращаться со студенческими ссудами в декретном отпуске

Если вы собираетесь стать матерью, будь то впервые или нет, то вы, вероятно, думали обо всех грядущих переменах в вашей жизни, особенно в область финансов. Рождение ребенка меняет вашу финансовую картину. Если вы берете отпуск по беременности и родам или отцовству, эти изменения могут быть еще более выраженными.

Если у вас есть студенческие кредиты, подлежащие погашению, вам может быть трудно ежемесячно платить по кредиту с новорожденным, и вам может быть интересно, как заставить его работать. Выбор взять отпуск по беременности и родам или отпуск по уходу за ребенком — и, возможно, остаться без дохода в течение этого времени — может нанести ущерб как вашим студенческим кредитам, так и вашему кредиту, если вы не будете осторожны.

Есть несколько стратегий, которые могут облегчить переход, по крайней мере, когда речь идет о ваших финансах.

Погашение студенческой ссуды в декретном отпуске

Точно так же, как ипотечные кредиты, автокредиты и счета за электроэнергию все еще подлежат оплате во время вашего отпуска по беременности и родам или отцовству, ваши обязательства по студенческой ссуде также остаются в силе. Однако есть варианты помощи, если у вас есть федеральные студенческие ссуды.

Отсрочка или воздержание может дать вам немного передышки, пока вы переживаете первый или два месяца жизни ребенка. Это не идеальное решение, но это лучше, чем не платить.

Это не идеальное решение, но это лучше, чем не платить.

Вы также можете изменить свой план погашения на один из многих вариантов, доступных заемщикам федеральных студенческих ссуд. Даже временное изменение может помочь перераспределить ваши деньги на уход за ребенком, сохранив при этом ваш кредитный рейтинг и уменьшив остаток по кредиту.

>>Подробнее: Варианты, если вы не можете оплатить студенческие ссуды

Отсрочка отпуска по семейным обстоятельствам

Если у вас есть федеральная студенческая ссуда, вы можете попросить отсрочку отпуска по уходу за ребенком/работающей матери, что дает вам время без выплат. Рождение молодой матери не является причиной автоматической отсрочки, как потеря работы или серьезная болезнь, поэтому вам придется напрямую обращаться к своему обслуживающему персоналу, чтобы запросить отсрочку такого типа. Navient, один из крупнейших поставщиков федеральных кредитов, предлагает информацию об этой отсрочке на своем веб-сайте.

Чтобы иметь право на участие, вы должны быть беременны или иметь ребенка в возрасте до шести месяцев. Вы должны доказать это с помощью свидетельства о рождении или справки от врача, подтверждающей вашу беременность. Кроме того, вы не можете работать полный рабочий день или посещать школу в период отсрочки. Если вы надеетесь попросить об отсрочке, не отрываясь от работы, вы обнаружите, что ваша просьба отклонена. Максимальный срок отсрочки – шесть месяцев.

Отсрочка

Отсрочка позволяет вам либо сделать меньший платеж, либо полностью отложить платеж. Как и в случае с отсрочкой, вам необходимо обратиться к обслуживающему персоналу и запросить ее. В зависимости от вашей ситуации они могут одобрить или отклонить запрос. Если он будет одобрен, вы можете взять отпуск по студенческим кредитам, пока не работаете. Просто имейте в виду, что даже во время воздержания проценты продолжают начисляться, а это означает, что ваш общий баланс будет увеличиваться в течение этого времени.

Используйте план погашения, ориентированный на доход

Если вы предпочитаете продолжать выплаты, но просто хотите уменьшить сумму, вы можете подать заявку на новый план погашения, ориентированный на доход. Эти планы ограничивают ваши платежи процентом от вашего дискреционного дохода.

План погашения на основе дохода (IBR)

План погашения на основе дохода (IBR), например, ограничивает ваш ежемесячный платеж на уровне 10–15 процентов от вашего дискреционного дохода. И поскольку он также зависит от размера вашей семьи, он будет учитывать тот факт, что размер вашей семьи изменился, а ваш дискреционный доход уменьшился. Чтобы подать заявку, обратитесь в кредитную службу.

>> Подробнее : Калькулятор погашения на основе дохода

План Pay As You Earn (PAYE)

Другим вариантом является план Pay As You Earn (PAYE), который позволяет вам платить 10 процентов от вашего дохода, но только до суммы платежа, которую вы бы заплатили по стандартному плану. Поскольку доход и размер семьи пересматриваются каждый год, этот план отлично подходит для растущих семей. Это позволяет получить временную отсрочку с меньшими выплатами. Затем, по мере того, как вы продвигаетесь по карьерной лестнице и увеличиваете свой доход, ваши платежи возвращаются в соответствии с графиком. Ваш обслуживающий персонал может помочь вам настроить план PAYE. Доход вашего супруга учитывается только в том случае, если вы подаете налоговую декларацию как женатые.

Поскольку доход и размер семьи пересматриваются каждый год, этот план отлично подходит для растущих семей. Это позволяет получить временную отсрочку с меньшими выплатами. Затем, по мере того, как вы продвигаетесь по карьерной лестнице и увеличиваете свой доход, ваши платежи возвращаются в соответствии с графиком. Ваш обслуживающий персонал может помочь вам настроить план PAYE. Доход вашего супруга учитывается только в том случае, если вы подаете налоговую декларацию как женатые.

Пересмотренный план «Выплата по мере заработка» (REPAYE)

В соответствии с пересмотренным планом «Выплата по мере заработка» (REPAYE) вы будете платить те же 10 процентов от своего дохода с ежегодной переоценкой вашего положения. Однако вы не будете отвлекаться от подсчета доходов супруга. С REPAYE учитываются все доходы независимо от того, как вы подаете налоги. Хорошей новостью является то, что все, что останется на вашем балансе, будет прощено через 20 лет. Поговорите со своим обслуживающим персоналом, чтобы узнать, подходит ли он вам.

План условного погашения дохода (ICR)

План условного погашения дохода (ICR) составляет либо 20 процентов от вашего дискреционного дохода, либо сумму, которую вы будете платить при фиксированном погашении в течение 12 лет, в зависимости от того, что меньше. Как и в других вариантах, вы должны обновлять свой доход и размер семьи каждый год, даже если ничего не изменилось. Кроме того, вам, возможно, придется платить налоги с любой суммы, которая прощается, потому что правительство считает ее доходом. Однако он работает с субсидируемыми, несубсидируемыми, PLUS и даже консолидированными кредитами, и на него можно подать заявку у вашего обслуживающего персонала.

Составление бюджета на ребенка

Ничего не поделаешь — рождение ребенка влечет за собой много новых расходов. От вещей, которые вам нужно будет купить до рождения ребенка, до гор подгузников, бутылочек и других вещей, которые понадобятся вашему ребенку в первый год жизни, вам нужно выяснить, сколько это будет стоить и как правильно бюджет на это. На сайте Babycenter.com есть калькулятор , который поможет вам рассчитать, сколько будет стоить вашему ребенку в данном году. Вы можете разделить это число на 12, чтобы понять ежемесячные расходы.

Затем вам нужно определить, где вы можете сократить, если это возможно, чтобы продолжать выполнять свои ежемесячные обязательства по студенческому кредиту. Для некоторых это может означать меньше еды вне дома и отказ от послеобеденного латте. Для других потребуется полная реструктуризация бюджета — особенно если вы планируете уйти в декретный отпуск. Поскольку большинство отпусков по беременности и родам не оплачиваются, вам нужно учитывать расходы, ежемесячные счета или другие обязательства, которые обычно вытекают из вашей зарплаты, и добавлять их в бюджет на время, пока вы дома.

После того, как вы получите представление о том, как будут выглядеть ваши финансы, и у вас будет функциональный бюджет, не ждите появления вашего ребенка, прежде чем пытаться жить на этот бюджет. На самом деле, чем раньше вы начнете сокращаться, тем лучше. Таким образом, вы сможете начать экономить, а также сможете скорректировать любые аспекты вашего бюджета, которые окажутся неработоспособными.

Bottom Line

Рождение ребенка должно быть фантастическим и радостным событием. Но уход за новорожденным приносит достаточно стресса, не беспокоясь о том, как вы будете оплачивать студенческие ссуды, пока находитесь в отпуске по беременности и родам.

Лучше всего планировать жизнь нового члена семьи задолго до того, как вы вернете его домой. Найдите время, чтобы поговорить со своим обслуживающим персоналом, составьте бюджет и подготовьте свои финансы для вашего ребенка.

Способы погашения процентной ипотеки

В случае процентной ипотеки ваши ежемесячные платежи покрывают только проценты по сумме займа. Это означает, что важно, чтобы у вас был план, как погасить капитал (сумму, которую вы заняли), и понимать свои варианты.

Что в этом руководстве

- Как работает процентная ипотека?

- Ваш план погашения

- Определите, сколько вам нужно сэкономить

- У вас уже есть беспроцентная ипотека?

- Перезакладывание

Как работает процентная ипотека?

При погашении ипотеки вы ежемесячно выплачиваете проценты и часть капитала, так что ипотека будет погашена в конце срока.

При ипотеке с выплатой только процентов вы платите проценты только по сумме займа.

Вы используете сбережения, инвестиции или другие активы, которые у вас есть (известные как «планы погашения»), чтобы погасить общую сумму займа в конце срока ипотеки.

Пример

Если у вас есть ипотечный кредит на сумму 100 000 фунтов стерлингов сроком на 25 лет, вы будете ежемесячно выплачивать проценты с суммы займа.

Когда 25 лет истекут, вам придется выплатить полные 100 000 фунтов стерлингов.

Наверх

Ваш план погашения

Вы должны быть в состоянии показать кредитору, как вы будете выплачивать ипотечный кредит в конце срока.

Вы, а не кредитор, несете ответственность за создание и поддержание надежного плана погашения первоначального кредита.

Вы не можете полагаться на обещание неожиданного будущего, такого как наследство или премия.

Вы также не можете предположить, что цены на недвижимость вырастут настолько, что вы сможете купить дом меньшего размера и при этом погасить ипотеку.

Кредитор проверит по крайней мере один раз в течение срока действия ипотеки, что ваш план погашения находится на пути к покрытию вашей ипотеки.

Планы погашения

Примеры средств погашения включают:

- денежные средства, хранящиеся на сберегательном счете или в ISA (хотя некоторые кредиторы больше не принимают это в качестве средства погашения)

- акций и акций ISA

- пенсии

- инвестиционные облигации

- акций

- паевые фонды

- регулярные сберегательные планы (полисы пожертвований)

- другое имущество или активы.

Ваш кредитор оценит вероятность того, что выбранный вами план погашения погасит капитал в конце ипотечного кредита.

Наверх

Определите, сколько вам нужно сэкономить

Вам необходимо указать сумму ипотечного кредита и время до его окончания.

Затем добавьте различные процентные ставки или рост, которые вы можете ожидать в среднем в течение срока.

Выберите низкое и высокое значение (2%-5%), чтобы увидеть худший и лучший результат.

Важный

Стоимость инвестиций может расти и падать, и вполне возможно, что вы потеряете все свои деньги до того, как сможете погасить ипотечный кредит.

Важно регулярно проверять свои инвестиции.

В идеале вы хотели бы иметь возможность перейти на гораздо более безопасные продукты, основанные на наличных деньгах, по мере приближения срока ипотеки.

Таким образом, вы будете уверены, что у вас достаточно средств для покрытия ипотечного кредита. Поговорите с финансовым консультантом о лучшем инвестиционном плане для вас.

Наверх

У вас уже есть беспроцентная ипотека?

Если у вас есть более 50% акций в вашей собственности и план погашения, который выполняется и принимается рядом кредиторов, тогда вы должны быть в порядке.

Если вы этого не сделаете, вам может быть трудно перезаложить залог, когда ваша действующая сделка подойдет к концу.

Пересмотрите свою схему погашения

Очень важно, чтобы вы регулярно пересматривали свой инвестиционный план и принимали меры, если считаете, что он не обеспечит достаточно средств для выплаты ипотечного кредита.

Поговорите со своим кредитором или получите профессиональную финансовую консультацию.

- Свяжитесь со своим поставщиком продуктов, управляющим фондом или финансовым консультантом и узнайте, готовы ли ваши инвестиции погасить ипотеку.

- Сложите любые отдельные сбережения помимо инвестиций в план погашения и посмотрите, сможете ли вы высвободить часть этих денег, чтобы уменьшить размер кредита, если ваш кредитор позволит.

- Позвоните своему кредитору и спросите о переплатах или переходе на частичное погашение и только частичные проценты. Проверьте, будут ли с вас взиматься какие-либо сборы.

- Если вы беспокоитесь, что не сможете выплатить ипотечный кредит, свяжитесь со своим кредитором и объясните ситуацию. Если вы не можете найти решение со своим кредитором, получите бесплатную консультацию.

Наверх

Перезакладывание

Если вы хотите перезаложить кредит другому кредитору, ваш новый кредитор, скорее всего, захочет убедиться, что вы можете позволить себе кредит, и тщательно изучить ваш план погашения.

Это означает, что людям с процентной ипотекой может быть трудно получить еще одну ипотеку.