Выкуп земли в СНТ — Юридическая консультация

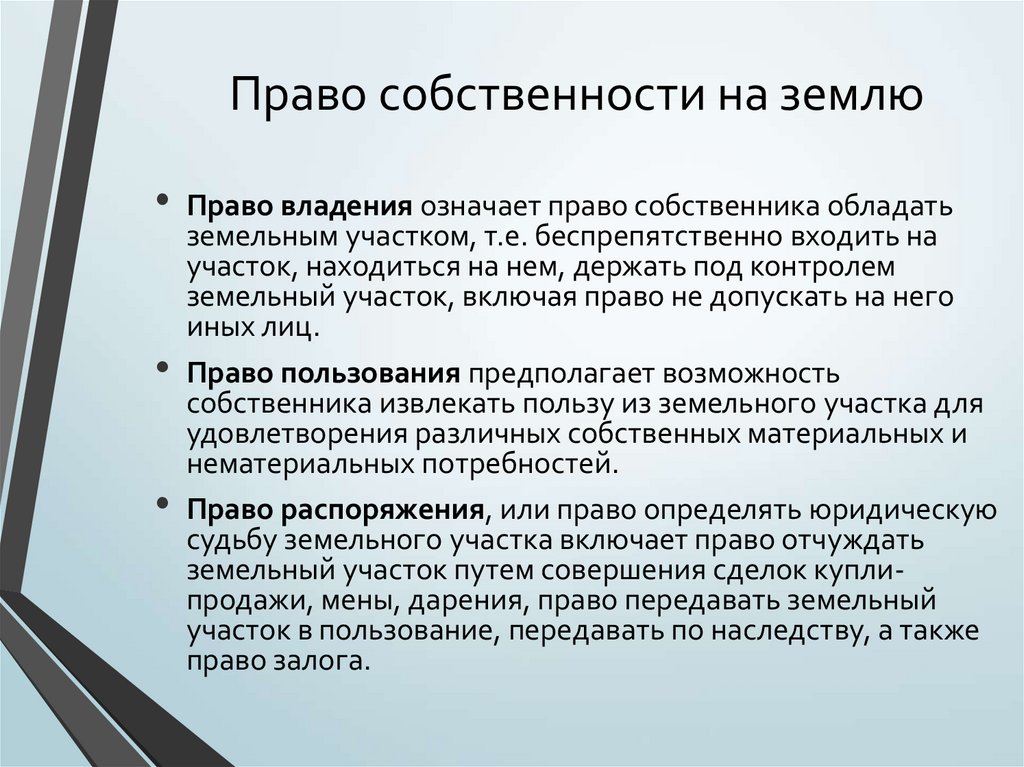

Владеть, пользоваться и распоряжаться конкретным земельным участком может только его собственник (п. 1 ст. 209 Гражданского кодекса РФ), и в данной ситуации председатель СНТ действует незаконно, распоряжаясь тем, что ему не принадлежит, и пытаясь противоправно реализовать участок.

Если земельный участок (как указано в вопросе) не имеет собственника, то он относится к неразграниченным землям, которыми распоряжается муниципальное образование районного уровня (далее — органы местного самоуправления).

Земля считается неразграниченной (государственной) до возникновения и регистрации прав на нее. Распоряжение земельными участками неразграниченной собственности определено земельным законодательством.

Земельным кодеком РФ регламентирован четкий порядок действий заинтересованного лица по подготовке к проведению аукциона (по продаже или предоставлению земельного муниципального участка в аренду) или предоставлению участка без проведения аукциона по инициативе заинтересованного лица, а также порядок получения согласия органов местного самоуправления или их официального отказа.

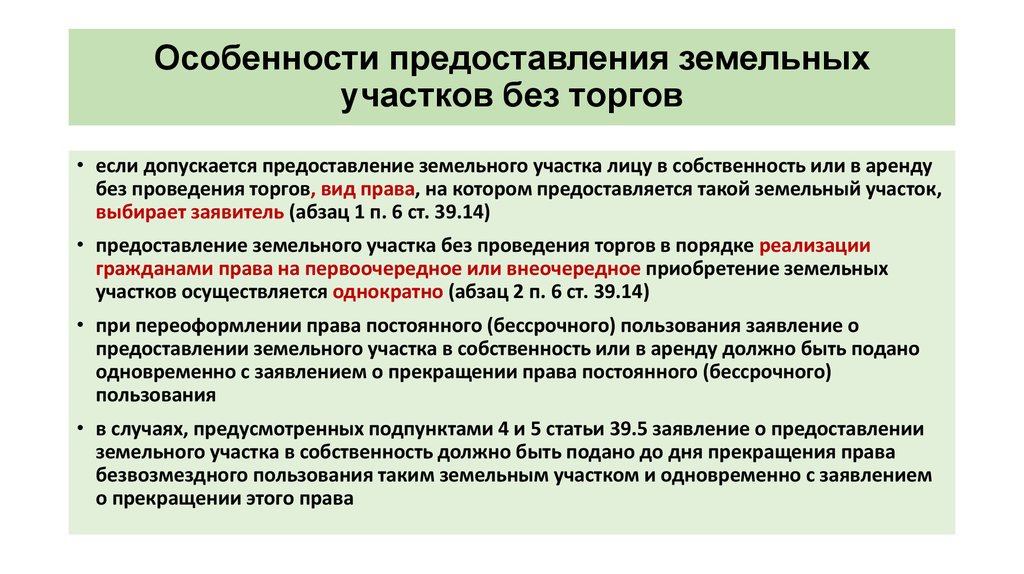

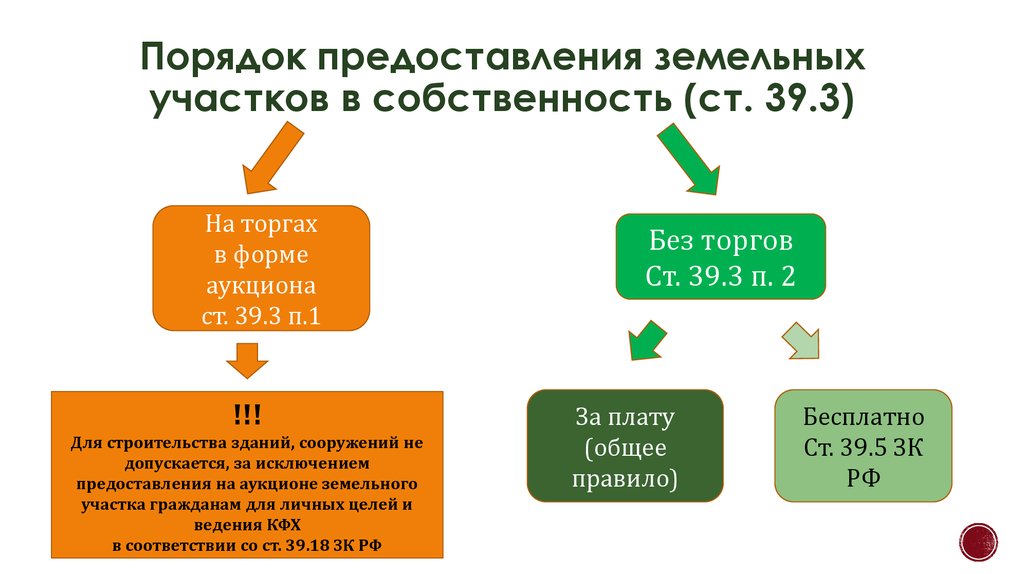

Порядок предоставление земельных участков, находящихся в государственной или муниципальной собственности, регламентируется нормами гл. V.1 ЗК РФ.

Если данные публичной кадастровой карты (https://kadastr.ru/services/publichnaya-kadastrovaya-karta/) подтвердят, что этот участок, находящийся в границах территории СНТ, не относится к землям общего пользования членов СНТ, то есть возможность заинтересованному члену этого товарищества получить на определенных условиях интересующий участок бесплатно или заключить договор купли-продажи или договор аренды земельного участка с органом местного самоуправления.

Порядок, длительность и способ оформления прав (безвозмездно или за плату) автора вопроса на интересующий земельный участок в СНТ зависит от дополнительной информации, которая отсутствует в конкретном вопросе.

1. Бесплатное оформление земельного участка в собственность члена СНТ.

До 1 марта 2022 г. члены некоммерческих организаций, созданных до 1 января 2019 г. для ведения садоводства, огородничества или дачного хозяйства, и члены СНТ, созданных путем реорганизации таких некоммерческих организаций (далее — СНТ), имеют право независимо от даты вступления в члены СНТ приобрести земельный участок, предназначенный для ведения садоводства, огородничества или дачного хозяйства, без проведения торгов в собственность бесплатно.

для ведения садоводства, огородничества или дачного хозяйства, и члены СНТ, созданных путем реорганизации таких некоммерческих организаций (далее — СНТ), имеют право независимо от даты вступления в члены СНТ приобрести земельный участок, предназначенный для ведения садоводства, огородничества или дачного хозяйства, без проведения торгов в собственность бесплатно.

Согласно п. 2.7 ст. 3 Федерального закона от 25.10.2001 N 137-ФЗ «О введении в действие Земельного кодекса РФ» (далее — Закон о введение в действие ЗК РФ) член СНТ может получить такой земельный участок бесплатно при наличии совокупности следующих условий:

— земельный участок образован из земельного участка, предоставленного СНТ до 25 октября 2001 г. для ведения садоводства, огородничества или дачного хозяйства;

— по решению общего собрания членов СНТ земельный участок распределен данному члену СНТ;

— земельный участок не является изъятым из оборота, ограниченным в обороте, и в отношении земельного участка не принято решение о резервировании для государственных или муниципальных нужд.

Предоставление земельного участка в собственность лица осуществляется решением органа местного самоуправления, изданным на основании заявления этого гражданина.

Для этого заинтересованному члену СНТ надо обратиться в местные органы самоуправления с заявлением о предварительном согласовании предоставления участка ему в собственность.

По общему правилу, к заявлению прикладываются: решение общего собрания СНТ о распределении интересующего земельного участка заявителю, а также схема расположения земельного участка на кадастровом плане территории, подготовленная гражданином.

При этом заинтересованное лицо оплачивает изготовление схемы и межевого плана земельного участка, который потребуется в дальнейшем и который подготавливается кадастровым инженером (полный перечень документов перечислен в п. 2.8 ст.3 Закона о введение в действие ЗК РФ)

2. Покупка или аренда членом СНТ земельного участка, расположенного в границах территории этого СНТ.

Согласно нормам ЗК РФ без проведения торгов осуществляется продажа и предоставление в аренду земельных участков, находящихся в государственной или муниципальной собственности, образованных из земельного участка, предоставленного СНТ, за исключением земельных участков общего назначения, членам такого товарищества (пп. 3 п. 2 ст. 39.3 и пп. 7 п. 2 ст. 39.6 ЗК РФ).

3 п. 2 ст. 39.3 и пп. 7 п. 2 ст. 39.6 ЗК РФ).

Если земельный участок, расположенный в границах территории земель СНТ, не относится к землям общего назначения СНТ, то есть возможность заинтересованному члену этого товарищества также обратиться в местные органы самоуправления с заявлением о предварительном согласовании предоставления участка в собственность или в аренду (ст. 39.15 ЗК РФ). Данное заявление и необходимые документы, в том числе решение общего собрания СНТ о распределении интересующего земельного участка заявителю, можно подать в электронном виде через портал Госуслуг.

При заключении договора купли-продажи земельного участка, находящегося в муниципальной собственности, без проведения торгов цена такого земельного участка определяется органом местного самоуправления. При этом цена такого земельного участка не может превышать его кадастровую стоимость или иной размер цены земельного участка, если он установлен федеральным законом (пп. 3 п. 2 и п. 3 ст. 39.4 ЗК РФ).

Также следует знать, что местные органы самоуправления могут отказывать вам только по основаниям, строго перечисленным в законе.

Например, основания для решения об отказе заявителю в предварительном согласовании предоставления земельного участка или в предоставлении земельного участка без проведения торгов перечислены в п. 8 ст. 39.15 и ст. 39.16 ЗК РФ.

3. Земельный участок может быть передан в долевую собственность всех собственников участков, расположенных в границах территории СНТ.

Кроме земельных участков, принадлежащих членам товарищества, территория СНТ включает в себя также земельные участки общего назначения, которые являются имуществом общего пользования и предназначены для общего использования правообладателями всех земельных участков в границах СНТ (дороги, детские площадки, стоянки для машин, земельные участки под водонапорной башней и т.д.).

Такие земельные участки, относящиеся к имуществу общего пользования, до 1 марта 2022 г. предоставляются бесплатно в общую долевую собственность собственников земельных участков, расположенных в границах территории СНТ (абз. 5 п. 2.7 ст. 3 Закона о введение в действие ЗК РФ).

5 п. 2.7 ст. 3 Закона о введение в действие ЗК РФ).

В соответствии с решением общего собрания членов СНТ вышеуказанные земельные участки подлежат бесплатной передаче в общую долевую собственность лицам, являющихся собственниками земельных участков, расположенных в границах территории СНТ, пропорционально площади этих участков, при условии, что все собственники выразили согласие на приобретение соответствующей доли (ч. 3 ст. 25 Федерального закона от 29.07.2017 № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»).

Таким образом, без решения общего собрание членов СНТ, который является высшим органом управления товарищества и созывается в порядке, установленном его уставом, никак не обойтись.

При этом ни в одном из вышеперечисленных случаев у председателя СНТ нет прав и полномочий единоличным способом распоряжаться земельными участками, расположенными в границах СНТ, и определять их юридическую судьбу.

В каких случаях можно предоставить сельхозпроизводителю землю без торгов / / Совет муниципальных образований Хабаровского края

Муниципалитету стало проще избежать ошибок при предоставлении земли в аренду или собственность без торгов. Теперь вы можете принимать решения с учетом последних выводов Верховного суда. Он обобщил судебную практику по делам, связанным с предоставлением участков для осуществления сельскохозяйственного производства, в Обзоре от 23.12.2020. На этот документ можно опираться и в случае, если возникнет судебное разбирательство по иску арендатора или прокурора. Нижестоящие инстанции будут ориентироваться на выводы Верховного суда. В статье — ответы на вопросы, которые часто возникают у муниципалитетов при предоставлении земельных участков в аренду или собственность.

Кому можно предоставлять земельные участки без торговМуниципалитет может предоставить свой земельный участок другому лицу в собственность или в аренду по итогам торгов (п. 1 ст. 39.3, п. 1 ст. 39.6 ЗК). Но есть случаи, когда администрация вправе не проводить торги. Это возможно, в частности, если вы предоставляете участок для ведения сельского хозяйства или осуществления связанного с ним производства (см. таблицу ниже).

1 ст. 39.3, п. 1 ст. 39.6 ЗК). Но есть случаи, когда администрация вправе не проводить торги. Это возможно, в частности, если вы предоставляете участок для ведения сельского хозяйства или осуществления связанного с ним производства (см. таблицу ниже).

| Кому можно предоставить участок | Обязательные условия | Основание |

|---|---|---|

| В аренду | ||

Крестьянскому (фермерскому) хозяйству или сельскохозяйственной организации | Арендатор должен: связанной с сельскохозяйственным производством деятельности | Подп. 12 п. 2 ст. 39.6 ЗК |

| Религиозной организации или казачьему обществу | Арендатор должен использовать землю для осуществления сельскохозяйственного производства. Казачье общество — для сохранения и развития традиционного образа жизни и хозяйствования. | Подп. 17 п. 2 ст. 39.6 ЗК |

Сельхозпроизводителю с действующим договором аренды земельного участка | У уполномоченного органа не должно быть информации о выявленных в рамках государственного земельного надзора и не устраненных нарушениях законодательства при использовании участка. действия старого договора | Подп. 31 п. 2 ст. 39.6 ЗК |

| В собственность по договору купли-продажи | ||

Арендатору земельного участка, предназначенного для сельхозпроизводства | С момента заключения договора аренды либо передачи прав и обязанностей по такому договору должно пройти не менее трех лет. законодательства при использовании участка. срок действия договора аренды | Подп. 9 п. 2 ст. 39.3 ЗК |

Если заявки на получение участка поступили от нескольких предпринимателей, то орган МСУ должен провести торги и предоставить землю победителю. Верховный суд признал такой подход правильным (п. 1 Обзора).

ПРИМЕР 1. Глава крестьянского (фермерского) хозяйства (КФХ) потребовал предоставить ему земельный участок в аренду без торгов. Он ссылался на положения части 8 статьи 10 Федерального закона от 24.07.2002 № 101-ФЗ «Об обороте земель сельскохозяйственного назначения». Но местные власти ответили отказом, так как на участок были и другие претенденты. Глава хозяйства обратился в суд. Он потребовал признать незаконным решение органа МСУ и обязать муниципалитет заключить договор с КФХ.

Он потребовал признать незаконным решение органа МСУ и обязать муниципалитет заключить договор с КФХ.

Суд первой инстанции пришел к выводу о нарушении прав заявителя. Последний имеет право заключить с органом МСУ договор аренды без торгов как сельскохозяйственный производитель, участник отраслевой программы господдержки (подп. 12 п. 2 ст. 39.6 ЗК, п. 8 ст. 10 Закона № 101-ФЗ).

Вышестоящие суды с такой позицией не согласились. Верховный суд их поддержал. В орган МСУ, уполномоченный на распоряжение участками из земель сельскохозяйственного назначения, поступило несколько заявлений от потенциальных арендаторов. В этой ситуации орган МСУ обязан провести торги (определение Верховного суда от 03.02.2020 № 302-ЭС19-27335).

В каком случае можно продлить договор аренды без торговТорги не потребуются, если участок уже находится в аренде у сельхозпроизводителя и он желает продлить договор на новый срок (подп. 31 п. 2 ст. 39.6 ЗК). В таком случае орган МСУ вправе не публиковать извещение о предоставлении участка для ведения сельского хозяйства и сельхозпроизводства (п. 2 Обзора).

2 Обзора).

На заметку: Продлить аренду на новый срок можно независимо от категории земель

ПРИМЕР 2. Администрация муниципального образования и глава КФХ заключили договор аренды земельного участка без торгов. Позже стороны подписали дополнительное соглашение, которым продлили срок действия договора на пять лет. Но прокурор счел, что участок надо было предоставить по итогам торгов. Он обратился в суд с иском о признании соглашения недействительным.

Суды первой и апелляционной инстанций, а также суд округа исковые требования удовлетворили (постановление Четвертого арбитражного апелляционного суда от 11.12.2019 по делу № А19-17524/2017). Зато Верховный суд поддержал главу КФХ. Он указал, что новый договор аренды земельного участка, находящегося в муниципальной собственности, можно заключить без торгов, если выполняются три условия.

1. Муниципалитет предоставил арендатору землю для ведения сельскохозяйственного производства.

2. Нет информации о том, что орган государственного земельного надзора выявил нарушения при использовании арендуемого участка. Либо арендатор допустил нарушения, но устранил их.

Либо арендатор допустил нарушения, но устранил их.

3. Арендатор подал в орган МСУ заявление о заключении нового договора аренды земельного участка раньше, чем истек срок действия старого договора.

Глава КФХ 10 лет использовал спорный участок по договорам аренды для ведения сельскохозяйственной деятельности и нарушений не допускал. Заявление о заключении договора аренды направил вовремя. Верховный суд отменил решения нижестоящих судов и направил дело на новое рассмотрение.

Можно ли без торгов продлить договор аренды на неопределенный срокЗемельный кодекс содержит правило для арендаторов, которые без торгов получили участки для ведения сельскохозяйственного производства до 1 марта 2015 года. Если такой арендатор продолжает пользоваться земельным участком, а арендодатель не возражает против этого, то договор после истечения его срока продлевается на тех же условиях на неопределенный срок. При этом арендатор имеет право подать заявление о заключении нового договора аренды без торгов (п. 3 Обзора).

3 Обзора).

Документ: Определение от 20.05.2020 № 310-ЭС19-25907

ПРИМЕР 3. Компания взяла землю в аренду на пять лет. Использовала участки в сельскохозяйственном производстве. Когда срок договора истек, компания продолжила использовать эти участки. Ее руководство полагало, что договор аренды возобновился на неопределенный срок. Со стороны арендодателя возражений не было. В период действия договора компания обратилась в уполномоченный орган (комитет) с заявлением о заключении договора аренды на новый срок на основании подпункта 31 пункта 2 статьи 39.6 ЗК.

Комитет компании отказал. Тогда она обратилась в суд с иском о признании отказа незаконным.

Верховный суд указал, что Земельный кодекс и Закон № 101-ФЗ в редакции, действовавшей до 1 марта 2015 года, не исключали возможность возобновления на неопределенный срок договора, при заключении которого можно было не проводить торги. Договор аренды муниципального имущества может быть возобновлен на неопределенный срок в порядке, предусмотренном пунктом 2 статьи 621 ГК, если его заключили до вступления в силу закона, который сделал торги обязательными (ст. 422 ГК, п. 1 постановления Пленума ВАС от 17.11.2011 № 73). Положения кодекса в редакции, действующей с 1 марта 2015 года, прямо не исключают применение пункта 2 статьи 621 ГК к договору аренды муниципального земельного участка, правомерно заключенному без торгов. Верховный суд удовлетворил иск.

422 ГК, п. 1 постановления Пленума ВАС от 17.11.2011 № 73). Положения кодекса в редакции, действующей с 1 марта 2015 года, прямо не исключают применение пункта 2 статьи 621 ГК к договору аренды муниципального земельного участка, правомерно заключенному без торгов. Верховный суд удовлетворил иск.

Арендатор может выкупить арендуемый участок в собственность, но не сразу. Он должен использовать эту землю как минимум три года (п. 2 ст. 39.3 ЗК). Отсчитывайте этот срок не только по последнему договору аренды. Учитывайте еще и предыдущие арендные соглашения, последовательно заключенные с данным арендатором (п. 4 Обзора).

ПРИМЕР 4. Глава КФХ попросил администрацию продать арендованный им земельный участок без торгов. Чиновники отказали предпринимателю: трехлетний срок с момента заключения последнего договора аренды еще не истек. Глава КФХ обратился в суд.

Суд указал, что администрация и глава КФХ последовательно заключали договоры аренды земельного участка для ведения сельхозпроизводства. Хозяйство использовало землю в общей сложности более трех лет. Поэтому отказ администрации незаконен.

Хозяйство использовало землю в общей сложности более трех лет. Поэтому отказ администрации незаконен.

3 года — минимальный срок использования арендованной земли. Только когда он истечет, у арендатора возникнет право выкупить участок

Срок аренды неважен для выкупа земли, если арендатор переоформил право постоянного (бессрочного) пользования участком сельскохозяйственного назначения на право аренды. В этом случае сельхозпроизводитель вправе приобрести участок в собственность независимо от срока его использования по договору аренды (п. 7 Обзора).

ПРИМЕР 5. У арендатора было право бессрочного пользования земельным участком сельскохозяйственного назначения. Он переоформил это право, заключив договор аренды на 49 лет. Сразу после этого арендатор попытался выкупить землю. Чиновники, а затем суды первой и апелляционной инстанций отказали сельхозпроизводителю. Они указали, что он использует участок менее трех лет с момента заключения договора аренды (подп. 9 п. 2 ст. 39. 3 ЗК).

3 ЗК).

Верховный суд исправил эту ошибку. Арендатор, переоформивший право постоянного (бессрочного) пользования участком из земель сельскохозяйственного назначения, на котором отсутствуют здания или сооружения, на право аренды, вправе приобрести эту землю в собственность. Ограничения по сроку владения таким участком по договору аренды для реализации права на выкуп не предусмотрены.

Участок какой площади вправе выкупить сельхозпроизводительОрган местного самоуправления определяет площадь выкупаемого участка из земель сельскохозяйственного назначения с учетом установленных законодательством требований к образованию земельных участков. Эта площадь не ограничена только площадью участка, необходимого для использования находящегося на нем объекта недвижимости (п. 6 Обзора).

ПРИМЕР 6. Компания захотела выкупить без торгов весь арендуемый участок сельскохозяйственной земли. Но местные власти отказали. Они считали, что достаточно предоставить арендатору в собственность землю, необходимую для эксплуатации размещенного на ней склада. Компания обратилась в суд с заявлением о признании отказа органа МСУ незаконным. Суды удовлетворили заявление истца. Законодательство не содержит ограничений по площади выкупаемого земельного участка.

Компания обратилась в суд с заявлением о признании отказа органа МСУ незаконным. Суды удовлетворили заявление истца. Законодательство не содержит ограничений по площади выкупаемого земельного участка.

Орган местного самоуправления может выставить на торги только земельный участок, который сформирован из невостребованных земельных долей, находящихся в муниципальной собственности. Сами земельные доли на торги не выставляйте (п. 10 Обзора).

ПРИМЕР 7. Общество обратилось в суд с заявлением о признании незаконным бездействия местной администрации, которая не проводила торги по продаже земельной доли. Истец указал, что он наряду с другой компанией использует земельный участок, находящийся в долевой собственности. Поскольку имеется несколько заинтересованных лиц, которые вправе претендовать на приобретение земельной доли у муниципалитета, то местные власти должны выставить эту долю на торги.

Суды отказали истцу. На торги можно выставить только сформированный из невостребованных долей земельный участок, а не сами доли.

На торги можно выставить только сформированный из невостребованных долей земельный участок, а не сами доли.

Если участок включили в состав земель населенного пункта, то арендатор не может выкупить его для целей сельскохозяйственного производства. Выкуп становится невозможным с момента, когда изменился вид разрешенного использования участка в соответствии с правилами землепользования и застройки (п. 8 Обзора).

На торги можно выставить только сформированный из невостребованных долей земельный участок, а не сами доли

ПРИМЕР 8. Компания более трех лет была арендатором участка, предназначенного для сельхозпроизводства. Она обратилась в департамент администрации с заявлением о выкупе этой земли без торгов. Департамент в выкупе отказал. В соответствии с генпланом и правилами землепользования и застройки участок был отнесен к зоне общественно-деловой застройки. Его использование в сельскохозяйственных целях не предполагается. Компания обратилась в суд, потребовала признать отказ незаконным и обязать департамент заключить договор купли-продажи участка.+

Компания обратилась в суд, потребовала признать отказ незаконным и обязать департамент заключить договор купли-продажи участка.+

Суды отказали в иске. Само по себе включение участка в состав населенного пункта не является ограничением для его выкупа арендатором. Однако выкупить эту землю для сельскохозяйственного производства невозможно. Разрешенное использование земельного участка должно соответствовать целям его использования, указанным в заявлении арендатора. В противном случае муниципалитет вправе ответить отказом (п. 14 ст. 39.16 ЗК).

60-2414. Выкуп недвижимого имущества. (a) Право выкупа ответчиком-собственником. За исключением случаев, указанных в подпункте (m), и если иное не предусмотрено законом, ответчик-собственник может выкупить любое недвижимое имущество, проданное в порядке исполнения, специального исполнения или распоряжения о продаже, в любое время в течение 12 месяцев со дня продажи за уплаченную сумму. (b) Выкуп залоговым кредитором. (c) Кредиторы, которые могут выкупить. Любой кредитор, чье требование является или становится залоговым до истечения срока, отведенного законом для выкупа кредиторами, может выкупить. Залогодержатель может выкупить на условиях, установленных настоящей статьей, до или после наступления срока погашения долга, обеспеченного ипотекой. (d) Условия выкупа; права сторон. В течение периода, разрешенного для выкупа, владелец свидетельства о покупке или кредитор, который выкупил, может уплатить налоги с проданных земель, страховые взносы на улучшения на них, другие суммы, необходимые для предотвращения растраты, а также проценты или суммы, причитающиеся при любой предшествующий залог или обременение на недвижимое имущество. При выкупе имущества владелец сертификата или кредитор, который выкупил, имеет право на возврат всех выплаченных таким образом сумм вместе с процентами по ставке, предусмотренной в подразделе (e)(1) K. (e) Последствия невыполнения обязательств должником; дефицит. Если владелец-ответчик или правопреемники или правопреемники такого владельца не смогут выкупить имущество, как это предусмотрено в настоящем разделе, владелец свидетельства о покупке или кредитор, который выкупил до истечения периода выкупа, будет полностью владеть имуществом. Если оно принадлежит выкупающему кредитору, право удержания и требование, из которого оно возникло, будут считаться аннулированными, за исключением случаев, когда выкупающий кредитор не желает удерживать имущество и кредитовать ответчика-владельца на полную сумму залога выкупающего кредитора. и во время выкупа подает секретарю окружного суда заявление о сумме, которую выкупающий кредитор готов зачесть по иску. Если выкупающий кредитор подает такое заявление, а ответчик или правопреемники и правопреемники такого владельца не выкупают, требование кредитора погашается на сумму, указанную в заявлении. (f) Способ выкупа. Выкупающая сторона должна внести деньги в канцелярию секретаря окружного суда для использования лицами, имеющими на это право. Клерк должен выдать квитанцию о деньгах, указав цель, для которой они уплачены. Секретарь также вносит транзакцию в протокол рассмотрения дела, указывая уплаченную сумму. Выкупающий кредитор или агент кредитора также должен подать аффидевит, в котором, насколько это практически возможно, указывается сумма, еще не выплаченная по иску этого кредитора, и любая меньшая сумма, которую кредитор желает зачесть по иску в соответствии с подразделом (e ). Требование кредитора или такая меньшая сумма, которую кредитор желает зачесть по требованию в соответствии с подразделом (е), добавляется к сумме выкупа, подлежащей уплате ответчиком-собственником или правопреемниками и правопреемниками такого владельца. (g) Выкуп имущества, проданного частями или неделимыми частями. Всякий раз, когда имущество продается по частям, любая отдельная часть этого имущества может быть выкуплена сама по себе. Если кредитор выкупил, сумма требования кредитора или такая меньшая сумма, которую кредитор готов зачесть по иску, как указано в аффидевите в соответствии с подразделом (f), должна быть добавлена к каждой проданной посылке пропорционально сумме. за что изначально и продавался. Когда доли нескольких общих арендаторов были проданы под исполнение, неделимая часть любого или любого из них может быть выкуплена отдельно. (h) Передача права выкупа. Права ответчика в отношении выкупа могут быть уступлены или переданы, и цессионарий или правопреемник имеет такое же право выкупа, как и ответчик. Уступленное или переданное право выкупа не подлежит обращению или продаже при исполнении. (i) Правообладатель. Владелец правового титула на момент выдачи исполнительного листа или распоряжения о продаже имеет такое же право выкупа на тех же условиях, что и ответчик при исполнении, и имеет право на владение имуществом так же, как и ответчик. (j) Травмы или отходы после продажи. После того, как шериф передаст покупателю или стороне, имеющей право на продажу, как предусмотрено в этом разделе, покупатель или сторона может предъявить иск о возмещении убытков против любого лица, совершившего или допустившего какой-либо ущерб или растрату имущества, приобретенного после продажи. и до того, как владение передано в соответствии с передачей. (k) Вторая продажа не допускается. Недвижимость, однажды проданная по распоряжению о продаже, специальному исполнению или общему исполнению, не подлежит повторной продаже в отношении любого остатка, причитающегося по судебному решению или указу, в соответствии с которым она была продана, или любому судебному решению или залоговому праву более низкого уровня, включая нерешенные второстепенные залоговые права, поданные после в районный суд подается ходатайство об обращении взыскания на недвижимое имущество. (l) Запрет или судебный пристав-исполнитель для защиты имущества. (m) Владельцы сократили срок погашения. В случае неисполнения обязательств по условиям ипотеки или документа о наиболее старшем залоге, лишенном права выкупа, до того, как будет выплачена 1/3 первоначальной задолженности, обеспеченной ипотекой или залогом, суд назначает срок погашения в три месяца. |

текущим держателем сертификата на покупку, включая расходы, понесенные держателем сертификата на покупку в соответствии с подразделом (d), вместе с процентами по ставке, предусмотренной в подразделе (e)(1) K.S.A. 16-204 и изменения к ним, расходы и налоги на дату выкупа. Тем временем собственник-ответчик имеет право на владение имуществом. Если суд установит после слушания, до или после продажи, с уведомлением всех сторон не менее чем за 21 день, что имущество было брошено или занято недобросовестно, период выкупа для ответчика может быть сокращено или аннулировано судом. Право выкупа не распространяется на нефтегазовую аренду. За исключением ипотечных кредитов, покрывающих сельскохозяйственные земли или дома на одну или две семьи, находящиеся в собственности или в доверительном управлении физических лиц, залогодатель может согласиться в ипотечном документе на более короткий срок выкупа, чем 12 месяцев, или может полностью отказаться от периода выкупа.

текущим держателем сертификата на покупку, включая расходы, понесенные держателем сертификата на покупку в соответствии с подразделом (d), вместе с процентами по ставке, предусмотренной в подразделе (e)(1) K.S.A. 16-204 и изменения к ним, расходы и налоги на дату выкупа. Тем временем собственник-ответчик имеет право на владение имуществом. Если суд установит после слушания, до или после продажи, с уведомлением всех сторон не менее чем за 21 день, что имущество было брошено или занято недобросовестно, период выкупа для ответчика может быть сокращено или аннулировано судом. Право выкупа не распространяется на нефтегазовую аренду. За исключением ипотечных кредитов, покрывающих сельскохозяйственные земли или дома на одну или две семьи, находящиеся в собственности или в доверительном управлении физических лиц, залогодатель может согласиться в ипотечном документе на более короткий срок выкупа, чем 12 месяцев, или может полностью отказаться от периода выкупа. За исключением случаев, предусмотренных в подразделе (m), в течение первых трех месяцев периода выкупа, если таковой имеется, право владельца-ответчика или правопреемников и правопреемников на выкуп является исключительным. Если владелец-ответчик не произвел выкупа в течение периода, в течение которого владелец-ответчик имеет исключительное право на выкуп, любой кредитор, упомянутый в подразделе (с), может выкупить имущество в течение оставшегося периода выкупа. Если собственник-ответчик отказался от права выкупа, кредитор имеет право выкупить имущество в течение трех месяцев со дня судебной продажи. Если ответчик-владелец согласился на период выкупа в три месяца или меньше, кредитор имеет право выкупа в течение трех месяцев с даты истечения срока выкупа ответчика-владельца. Если суд сокращает или аннулирует период выкупа из-за оставления или недобросовестного занятия, как это предусмотрено в подразделе (а), суд должен указать в постановлении срок, не превышающий трех месяцев, в течение которого кредитор может выкупить.

За исключением случаев, предусмотренных в подразделе (m), в течение первых трех месяцев периода выкупа, если таковой имеется, право владельца-ответчика или правопреемников и правопреемников на выкуп является исключительным. Если владелец-ответчик не произвел выкупа в течение периода, в течение которого владелец-ответчик имеет исключительное право на выкуп, любой кредитор, упомянутый в подразделе (с), может выкупить имущество в течение оставшегося периода выкупа. Если собственник-ответчик отказался от права выкупа, кредитор имеет право выкупить имущество в течение трех месяцев со дня судебной продажи. Если ответчик-владелец согласился на период выкупа в три месяца или меньше, кредитор имеет право выкупа в течение трех месяцев с даты истечения срока выкупа ответчика-владельца. Если суд сокращает или аннулирует период выкупа из-за оставления или недобросовестного занятия, как это предусмотрено в подразделе (а), суд должен указать в постановлении срок, не превышающий трех месяцев, в течение которого кредитор может выкупить. Первый выкупающий кредитор должен оплатить только сумму выигравшей заявки на продажу, расходы, понесенные держателем сертификата в соответствии с подразделом (d), вместе с процентами по ставке, предусмотренной в подразделе (e)(1) K.S.A. 16-204 и изменения к ним, расходы и налоги на дату выкупа. После выкупа кредитором дальнейший выкуп не допускается, кроме как ответчиком-собственником или правопреемниками и правопреемниками такого владельца. Если кредитор выкупает в течение периода выкупа для владельца-ответчика, владелец-ответчик должен иметь остаток этого периода, но ни в коем случае не менее 14 дней с подачи аффидевита, требуемого в подразделе (f), для выкупа из кредитор. Когда владелец-ответчик или его правопреемники и правопреемники осуществляют выкуп после выкупа кредитором, владелец-ответчик или правопреемники и правопреемники такого владельца должны уплатить сумму, равную сумме выкупа, уплаченной таким кредитором, плюс сумма, требуемая в соответствии с подразделом (f) , а также расходы, понесенные кредитором в соответствии с подразделом (d), вместе с процентами по ставке, предусмотренной в подразделе (e)(1) K.

Первый выкупающий кредитор должен оплатить только сумму выигравшей заявки на продажу, расходы, понесенные держателем сертификата в соответствии с подразделом (d), вместе с процентами по ставке, предусмотренной в подразделе (e)(1) K.S.A. 16-204 и изменения к ним, расходы и налоги на дату выкупа. После выкупа кредитором дальнейший выкуп не допускается, кроме как ответчиком-собственником или правопреемниками и правопреемниками такого владельца. Если кредитор выкупает в течение периода выкупа для владельца-ответчика, владелец-ответчик должен иметь остаток этого периода, но ни в коем случае не менее 14 дней с подачи аффидевита, требуемого в подразделе (f), для выкупа из кредитор. Когда владелец-ответчик или его правопреемники и правопреемники осуществляют выкуп после выкупа кредитором, владелец-ответчик или правопреемники и правопреемники такого владельца должны уплатить сумму, равную сумме выкупа, уплаченной таким кредитором, плюс сумма, требуемая в соответствии с подразделом (f) , а также расходы, понесенные кредитором в соответствии с подразделом (d), вместе с процентами по ставке, предусмотренной в подразделе (e)(1) K. S.A. 16-204 и изменения к ним, расходы и налоги на дату выкупа.

S.A. 16-204 и изменения к ним, расходы и налоги на дату выкупа. S.A. 16-204 и изменения к ним. Все расходы, понесенные держателем сертификата или выкупившим его кредитором, должны быть отражены в квитанциях или расписках, поданных в канцелярию секретаря окружного суда.

S.A. 16-204 и изменения к ним. Все расходы, понесенные держателем сертификата или выкупившим его кредитором, должны быть отражены в квитанциях или расписках, поданных в канцелярию секретаря окружного суда. Шериф в конце периода выкупа должен оформить документ на текущего владельца сертификата покупки или кредитора, который выкупил до истечения периода выкупа.

Шериф в конце периода выкупа должен оформить документ на текущего владельца сертификата покупки или кредитора, который выкупил до истечения периода выкупа.

в исполнении.

в исполнении. Владелец сертификата о покупке имеет право не допускать растраты или уничтожения приобретенного помещения. С этой целью суд, при наличии надлежащего доказательства, может издать судебный запрет или, когда это необходимо для защиты помещения от растраты, назначить управляющего, который будет владеть помещением до тех пор, пока покупатель не получит право на купчую. Получатель может арендовать, контролировать и управлять помещениями, но доход в течение этого времени, за исключением гонораров и расходов получателя и суммы, необходимой для продолжения ремонта, предотвращения отходов и уплаты налогов на недвижимость и страховых взносов, идет на лицо, которое в противном случае имело бы право владения в течение периода выкупа.

Владелец сертификата о покупке имеет право не допускать растраты или уничтожения приобретенного помещения. С этой целью суд, при наличии надлежащего доказательства, может издать судебный запрет или, когда это необходимо для защиты помещения от растраты, назначить управляющего, который будет владеть помещением до тех пор, пока покупатель не получит право на купчую. Получатель может арендовать, контролировать и управлять помещениями, но доход в течение этого времени, за исключением гонораров и расходов получателя и суммы, необходимой для продолжения ремонта, предотвращения отходов и уплаты налогов на недвижимость и страховых взносов, идет на лицо, которое в противном случае имело бы право владения в течение периода выкупа. Если после надлежащего показа суд установит, что общая непогашенная сумма всех ипотечных кредитов или залогов составляет менее 1/3 рыночной стоимости имущества, суд назначает срок погашения в 12 месяцев. Если суд установит после слушания с уведомлением всех сторон не менее чем за 21 день, что ответчик-собственник невольно потерял основной источник дохода такого владельца после даты продажи права выкупа и до истечения трехмесячного периода выкупа суд может продлить трехмесячный срок выкупа еще на три месяца. Если суд назначает период выкупа на шесть месяцев или меньше, право ответчика, владельца или правопреемников и правопреемников на выкуп является исключительным в течение первых двух месяцев периода выкупа. Этот подраздел не применяется в случае, если право выкупа было сокращено, отменено или прекращено в соответствии с подразделом (а).

Если после надлежащего показа суд установит, что общая непогашенная сумма всех ипотечных кредитов или залогов составляет менее 1/3 рыночной стоимости имущества, суд назначает срок погашения в 12 месяцев. Если суд установит после слушания с уведомлением всех сторон не менее чем за 21 день, что ответчик-собственник невольно потерял основной источник дохода такого владельца после даты продажи права выкупа и до истечения трехмесячного периода выкупа суд может продлить трехмесячный срок выкупа еще на три месяца. Если суд назначает период выкупа на шесть месяцев или меньше, право ответчика, владельца или правопреемников и правопреемников на выкуп является исключительным в течение первых двух месяцев периода выкупа. Этот подраздел не применяется в случае, если право выкупа было сокращено, отменено или прекращено в соответствии с подразделом (а).Свод законов — Раздел 12 — Глава 51

Раздел 12 — Налогообложение

ГЛАВА 51

Альтернативный порядок сбора налогов на имущество

РАЗДЕЛ 12-51-40. Неуплата налогов; взимание взыскания путем бедствия и продажи; уведомление о просроченных налогах; конфискация имущества; объявление о продаже.

Неуплата налогов; взимание взыскания путем бедствия и продажи; уведомление о просроченных налогах; конфискация имущества; объявление о продаже.

После того, как окружной казначей издает исполнительный лист против налогоплательщика, не выполняющего обязательства в своей юрисдикции, как это предусмотрено в Разделе 12-45-180, подписанный им или его представителем в его официальном качестве, направляется должностному лицу, уполномоченному собирать просроченные налоги, взносы, штрафы и расходы, требующие от него взыскания в результате бедствия и продажи имущества налогоплательщика-нарушителя, недвижимого или движимого, или того и другого, или имущества, переданного налогоплательщиком-нарушителем, стоимость которого составляет весь или часть налога, для удовлетворения налогов, взносов, штрафов и расходов, должностное лицо, которому направлено исполнение, должно:

(a) 1 апреля или как можно скорее после этого, отправить по почте уведомление о просроченных налогах на имущество, штрафах, оценках и расходах налогоплательщику, не выполняющему свои обязательства, и получателю зарегистрированного имущества, стоимость которого полностью или частично налога. Уведомление должно быть отправлено по почте на лучший доступный адрес, который является либо адресом, указанным в документе о передаче ему имущества, адресом собственности, либо другим исправленным или переадресованным адресом, по которому должностное лицо уполномочено взимать просроченные налоги, штрафы и расходы. имеет актуальные знания. В уведомлении должно быть указано, что, если налоги, штрафы, оценки и расходы не уплачены, имущество должно быть рекламировано и продано для погашения просрочки.

Уведомление должно быть отправлено по почте на лучший доступный адрес, который является либо адресом, указанным в документе о передаче ему имущества, адресом собственности, либо другим исправленным или переадресованным адресом, по которому должностное лицо уполномочено взимать просроченные налоги, штрафы и расходы. имеет актуальные знания. В уведомлении должно быть указано, что, если налоги, штрафы, оценки и расходы не уплачены, имущество должно быть рекламировано и продано для погашения просрочки.

(b) Если налоги остаются неуплаченными по истечении тридцати дней с даты отправки уведомления о просрочке или как можно скорее после этого, вступить во владение имуществом, необходимым для оплаты налогов, сборов, штрафов и расходы. В случае с недвижимым имуществом исключительное владение осуществляется путем отправки по почте уведомления о просроченных налогах на имущество, оценках, штрафах и расходах налогоплательщику, нарушившему обязательства, и любому зарегистрированному получателю имущества по адресу, указанному в налоговой квитанции, или по адресу о чем сотрудник действительно знает, «заказным письмом с уведомлением о вручении и ограниченной доставкой» в соответствии с разделом S9 «Руководства по внутренней почте» Почтовой службы США.

(c) Если уведомление «заказным письмом» было возвращено, получить исключительное физическое владение имуществом, в отношении которого были начислены налоги, оценки, штрафы и расходы, путем размещения уведомления на одном или нескольких видных местах в помещении, в случае недвижимого имущества, следующего содержания: «Изъято лицом, официально уполномоченным по сбору просроченных налогов (название административно-территориальной единицы) для продажи за неуплату налогов», размещение уведомления равносильно взысканию в связи с бедствием, конфискации, и вступление во владение им в исключительных правах или вступление во владение в исключительных правах на личность. В случае с личным имуществом лицо, официально обвиненное в сборе просроченных налогов, не обязано перемещать личное имущество из того места, где оно находилось во время ареста, и, кроме того, личное имущество не может перемещаться после захвата кем-либо под страхом наказания. преобразование, если просроченные налоги, оценки, штрафы и расходы не были уплачены. Передвижные дома считаются личным имуществом для целей настоящего раздела, если только владелец не переименовал передвижной дом в соответствии с Разделом 56-19.-510.

В случае с личным имуществом лицо, официально обвиненное в сборе просроченных налогов, не обязано перемещать личное имущество из того места, где оно находилось во время ареста, и, кроме того, личное имущество не может перемещаться после захвата кем-либо под страхом наказания. преобразование, если просроченные налоги, оценки, штрафы и расходы не были уплачены. Передвижные дома считаются личным имуществом для целей настоящего раздела, если только владелец не переименовал передвижной дом в соответствии с Разделом 56-19.-510.

(d) Имущество должно быть объявлено о продаже на публичных торгах. Объявление должно быть опубликовано в газете, имеющей широкое распространение в округе или муниципалитете, если это применимо, и должно быть озаглавлено «Продажа с просроченным налогом». Он должен включать имя налогоплательщика-правонарушителя и описание имущества, при этом для описания недвижимого имущества достаточно ссылки на номер карты-блока-участка окружного аудитора. Реклама должна публиковаться один раз в неделю до официальной даты продажи в течение трех недель подряд для продажи недвижимого имущества и двух недель подряд для продажи личного имущества.

(e) В качестве альтернативы, после утверждения руководящим органом округа, округ может использовать процедуры, предусмотренные в Главе 56, Разделе 12 и Разделе 12-4-580, в качестве начального шага в сборе просроченных налогов на реальные и личная собственность.

(f) В целях обеспечения уплаты и сбора налогов на имущество, когда истинный владелец неизвестен из-за смерти зарегистрированного владельца и отсутствия наследственного управления имуществом умершего, имущество должно рекламироваться и продаваться в имя умершего владельца записи.

ИСТОРИЯ: 1962 Код Раздел 65-2815.3; 1971 (57) 499; Закон 1985 года № 166, раздел 4; Закон 1988 года № 451, раздел 1; Закон 1989 года № 78, раздел 1; Закон 1996 года № 431, раздел 26; Закон № 106 1997 года, раздел 4; Закон 1998 года № 285, раздел 1; Закон 2000 г. № 399, раздел 3(X)(3), вступивший в силу 1 января 2001 г.; Закон № 87 (S.379) от 2015 г., статья 55, вступ. от 11 июня 2015 г.

Действие поправки

Закон № 87 от 2015 г., статья 55, в (c), заменено на «передвижной дом согласно разделу 56-19-510″ за «предоставляет письменное уведомление аудитору о присоединении передвижного дома к земле, на которой он расположен»; и в (е), добавлено «и Раздел 12-4-580».

РАЗДЕЛ 12-51- 50. Продажа имущества; процедуры; неплательщик налога или получатель гранта с более чем одним объектом для продажи

Имущество, должным образом рекламируемое, должно быть продано лицом, официально уполномоченным по сбору просроченных налогов, на публичных торгах в здании суда или другое удобное место в округе, если оно указано и рекламируется, в объявленную дату в качестве законного платежного средства, подлежащего полной оплате наличными, кассовым чеком, заверенным чеком или денежным переводом в день продажи. в собственности есть более одного предмета, рекламируемого для продажи, как только будет накоплено достаточно средств для покрытия всех просроченных налогов, оценок, штрафов и расходов, дальнейшие предметы не должны продаваться.0005

в собственности есть более одного предмета, рекламируемого для продажи, как только будет накоплено достаточно средств для покрытия всех просроченных налогов, оценок, штрафов и расходов, дальнейшие предметы не должны продаваться.0005

РАЗДЕЛ 12-51-55. Требуемая ставка от имени Комиссии по конфискованной земле, когда имущество продается за адвалорные налоги.

Должностное лицо, на которое возложена обязанность по реализации недвижимого имущества и передвижного или промышленного жилья за неуплату адвалорных налогов на имущество, подает от имени комиссии по конфискованной земле предложение, равное сумме всех неуплаченных налогов на имущество, штрафов, начислений, в том числе, но не ограничиваясь, оценки, причитающиеся особому налоговому району, установленному в соответствии с Разделом 4-9-30, Глава 19, Раздел 4, или район оценки, установленный в соответствии с Главой 15, Разделом 6, и расходы, включая налоги, взимаемые за год, в котором начинается период погашения. Комиссия по конфискованным земельным участкам не обязана участвовать в торгах на имущество, известное или обоснованно подозреваемое в загрязнении. Если о загрязнении становится известно после подачи заявки или в то время, когда комиссия владеет титулом, титул может быть аннулирован при избрании комиссии.

Комиссия по конфискованным земельным участкам не обязана участвовать в торгах на имущество, известное или обоснованно подозреваемое в загрязнении. Если о загрязнении становится известно после подачи заявки или в то время, когда комиссия владеет титулом, титул может быть аннулирован при избрании комиссии.

ИСТОРИЯ: Закон 1995 г. № 90, раздел 3; Закон № 431 1996 года; Закон 2000 г. № 399, раздел 3(X)(5), вступивший в силу 1 января 2001 г.; Закон № 145 от 2005 г., раздел 51, вступивший в силу 7 июня 2005 г.; Закон № 87 (S.379) 2015 г., статья 56, вступ. в силу 11 июня 2015 г. и удалил предыдущее последнее предложение, касающееся требования об уплате налогов со средств от продажи в течение периода погашения.

РАЗДЕЛ 12-51-60. Оплата победителем торгов; квитанция; распоряжение выручкой.

Победитель торгов на аукционе с просроченным налогом должен уплатить законное платежное средство, как это предусмотрено в Разделе 12-51-50, лицу, официально ответственному за сбор просроченных налогов, в размере полной суммы предложения в день продажи. После оплаты лицо, официально ответственное за сбор просроченных налогов, должно предоставить покупателю квитанцию о покупных деньгах. К исполнению он должен приложить копию расписки с отметкой о своих действиях, которая должна быть у него сохранена. Расходы на продажу должны быть оплачены в первую очередь, а остаток всех просроченных налоговых сумм, собранных при продаже, должен быть передан казначею. По получении средств казначей должен немедленно отметить в публичных налоговых записях в отношении проданного имущества следующее: Уплачен налог, проданный на (указать дату). Все другие полученные денежные средства, включая любые излишки после уплаты просроченных налогов, начислений, штрафов и расходов, должны быть сохранены, выплачены и учтены налоговым инспектором. После того, как налоговый акт был выдан, налогоплательщик-нарушитель и владелец записи непосредственно перед окончанием периода погашения должны быть уведомлены в письменной форме налоговым инспектором о любых превышениях.

После оплаты лицо, официально ответственное за сбор просроченных налогов, должно предоставить покупателю квитанцию о покупных деньгах. К исполнению он должен приложить копию расписки с отметкой о своих действиях, которая должна быть у него сохранена. Расходы на продажу должны быть оплачены в первую очередь, а остаток всех просроченных налоговых сумм, собранных при продаже, должен быть передан казначею. По получении средств казначей должен немедленно отметить в публичных налоговых записях в отношении проданного имущества следующее: Уплачен налог, проданный на (указать дату). Все другие полученные денежные средства, включая любые излишки после уплаты просроченных налогов, начислений, штрафов и расходов, должны быть сохранены, выплачены и учтены налоговым инспектором. После того, как налоговый акт был выдан, налогоплательщик-нарушитель и владелец записи непосредственно перед окончанием периода погашения должны быть уведомлены в письменной форме налоговым инспектором о любых превышениях. Уведомление должно быть адресовано и отправлено по почте способом, предусмотренным в Разделе 12-51-40(b) для вступления во владение недвижимым имуществом. Расходы на предоставление этого уведомления считаются затратами на продажу для целей определения суммы превышения, если таковая имеется.

Уведомление должно быть адресовано и отправлено по почте способом, предусмотренным в Разделе 12-51-40(b) для вступления во владение недвижимым имуществом. Расходы на предоставление этого уведомления считаются затратами на продажу для целей определения суммы превышения, если таковая имеется.

ИСТОРИЯ: 1962 Код Раздел 65-2815.5; 1971 (57) 499; Закон 1985 года № 166, раздел 6; Закон 1994 года № 296, раздел 1; Закон 1996 года № 332, раздел 2; Закон 1996 года № 431, раздел 30; Закон 1998 года № 285, раздел 2; Закон 2000 г. № 399, Раздел 3(X)(6), вступивший в силу 1 января 2001 г.

РАЗДЕЛ 12-51-70. Дефолт успешным участником торгов; перереклама имущества.

Если победивший участник торгов не перечислит средства в качестве законного платежного средства в установленный срок, лицо, официально ответственное за сбор просроченных налогов, должно отменить это предложение и должным образом повторно объявить о продаже того же имущества тем же способом с последующим просроченным налогом. Дата продажи. Участник торгов, нарушивший правила, несет ответственность за ущерб в размере не более пятисот долларов в случае неисполнения обязательств, который может быть взыскан по иску лицом, официально уполномоченным взимать просроченные налоги от имени налогового органа.

Дата продажи. Участник торгов, нарушивший правила, несет ответственность за ущерб в размере не более пятисот долларов в случае неисполнения обязательств, который может быть взыскан по иску лицом, официально уполномоченным взимать просроченные налоги от имени налогового органа.

ИСТОРИЯ: 1962 Код Раздел 65-2815.6; 1971 (57) 499; Закон 1985 года № 166, раздел 7; Закон № 186 от 2012 г., раздел 4, вступивший в силу 7 июня 2012 г.

РАЗДЕЛ 12-51-80. Расчет казначеем.

Казначей должен в течение сорока пяти дней после продажи произвести полный расчет налоговых сумм от продажи соответствующим политическим подразделениям, с которых были взимаются налоги. Выручка от продаж, превышающая эту сумму, должна оставаться у казначея, как это предусмотрено законом.

ИСТОРИЯ: 1962 Раздел Кодекса 65-2815.7; 1971 (57) 499; Закон 1985 года № 166, раздел 8; Закон № 87 (S.379) 2015 г., статья 57, вступ. с 11 июня 2015 г. .

РАЗДЕЛ 12-51-90. Выкуп недвижимого имущества; уступка интересов покупателя.

(A) Неплательщик налога, любой получатель субсидии от владельца или любой ипотечный или судебный кредитор может в течение двенадцати месяцев с даты продажи просроченного налога выкупить каждый объект недвижимости, заплатив лицу, официально уполномоченному собирать просроченные налоги, оценки, штрафы и расходы, а также проценты, как указано в подразделе (B) настоящего раздела. Если до истечения периода выкупа покупатель уступает свою долю в любом недвижимом имуществе, приобретенном при продаже с просроченными налогами, получатель гранта от победителя торгов должен предоставить лицу, официально ответственному за сбор просроченных налогов, передачу, заверенную и нотариально заверенную. . Лицо, официально ответственное за сбор просроченных налогов, должно заменить имя и адрес победителя торгов именем и адресом получателя субсидии в книге продажи просроченных налогов.

(B) Единовременная сумма процентов, причитающихся со всей суммы просроченной налоговой продажи, исходя из месяца в течение периода погашения, когда имущество выкупается, и эта ставка относится к началу периода погашения в соответствии со следующим графиком. :

:

Месяц периода погашения Сумма начисленных процентов Выкупленное имущество Первые три месяца три процента от суммы ставки Месяцы четвертый, пятый и шестой шесть процентов от суммы ставки Месяцы седьмой, восьмой и девятый девять процентов от суммы ставки Последние три месяца двенадцать процентов от суммы ставки

Однако при каждом выкупе сумма причитающихся процентов не должна превышать сумму заявки на имущество, поданной от имени комиссии по конфискованной земле в соответствии с разделом 12-51-55.

(C) Если неплательщик налога, получатель субсидии от владельца или ипотечный кредитор или кредитор по решению суда не выкупит объект недвижимости, проданный при продаже с просроченным налогом, в течение двенадцати месяцев, предусмотренных в подразделе (A), и после прохождения дополнительных двенадцати месяцев выданный налоговый акт является неоспоримым по процессуальным или иным основаниям.

ИСТОРИЯ: 1962 Код Раздел 65-2815.8; 1971 (57) 499; Закон 1985 года № 166, раздел 9; Закон 1996 года № 332, раздел 1; Закон 2000 г. № 334, раздел 1, вступивший в силу 6 июня 2000 г.; Закон 2001 г. № 89, раздел 48, вступивший в силу 20 июля 2001 г.; Закон № 238 от 2006 г., раздел 3.A, вступивший в силу 15 марта 2006 г.

№ 334, раздел 1, вступивший в силу 6 июня 2000 г.; Закон 2001 г. № 89, раздел 48, вступивший в силу 20 июля 2001 г.; Закон № 238 от 2006 г., раздел 3.A, вступивший в силу 15 марта 2006 г.

Примечание редактора

Закон № 334 от 2000 г., раздел 2, предусматривает, что закон применяется к выкупу имущества, проданного за просроченные налоги, при продаже, удерживаемой на или после даты вступления закона в силу [6 июня 2000 г.].

2020 Закона № 174, разделы 3.A., 3.B., предусмотреть следующее:

«РАЗДЕЛ 3.A. Несмотря на любые другие положения закона, если недвижимое имущество было продано при продаже с просроченным налогом в 2019 году и двенадцатимесячный срок выкупа не истек на дату вступления в силу настоящей статьи, то срок выкупа недвижимого имущества продлевается еще на двенадцать месяцев.Если имущество выкупается в течение двенадцатимесячного продления, дополнительные проценты начисляются таким же образом и по той же ставке, что и проценты, начисляемые в исходный период погашения, как указано в Разделе 12-51-9. 0(В). Положения главы 51, раздела 12 Кодекса 1976 года должны применяться для учета дополнительных двенадцати месяцев, с соответствующими изменениями, включая, помимо прочего, продление затронутых сроков.

0(В). Положения главы 51, раздела 12 Кодекса 1976 года должны применяться для учета дополнительных двенадцати месяцев, с соответствующими изменениями, включая, помимо прочего, продление затронутых сроков.

«B. Настоящий РАЗДЕЛ вступает в силу после утверждения губернатором [30 сентября 2020 г.]».

РАЗДЕЛ 12-51-95. Владелец мобильного или изготовленного дома может выкупить имущество.

Несмотря на положения Раздела 12-51-110, владелец или держатель залога любого передвижного или промышленного дома может выкупить имущество в соответствии с Разделами 12-51-90, 12-51-100 и 12-51-120. Для целей настоящей главы термин «мобильный или промышленный дом» определяется в Разделе 12-43-230(b) или Разделе 40-29-20(9), в зависимости от обстоятельств.

ИСТОРИЯ: Закон 1988 г. № 647, раздел 1; Закон 1994 г. № 506, раздел 13.

РАЗДЕЛ 12-51-96. Условия выкупа.

Для того чтобы владелец или правообладатель «передвижного дома» или «производственного дома» мог выкупить свою собственность, как это разрешено в Разделе 12-51-95, выкупаемый передвижной или сборный дом не должен перемещаться с места его нахождения. во время продажи с просроченным налогом в течение двенадцати месяцев с даты продажи, если только владелец не обязан переместить его лицом, отличным от него самого, которому принадлежит земля, на которой расположен передвижной или изготовленный дом. В этом случае владелец мобильного или сборного дома должен уведомить покупателя и налогового инспектора о новом местонахождении мобильного или сборного дома, причем это новое местонахождение также должно находиться в этом штате. Если владелец перемещает передвижной или изготовленный дом в нарушение этого раздела, он виновен в правонарушении и, в случае осуждения, должен быть наказан штрафом в размере до одной тысячи долларов или лишением свободы на срок до одного года, или и тем, и другим. В дополнение к другим требованиям и платежам, необходимым владельцу передвижного или промышленного дома для выкупа своей собственности после продажи с просроченным налогом, неплательщик налога или держатель залога также должен уплатить покупателю арендную плату во время выкупа в размере, не превышающем одна двенадцатая часть налогов за последний завершенный налоговый год на недвижимость, исключая штрафы, расходы и проценты, за каждый месяц между продажей и выкупом. Однако ежемесячная арендная плата, рассчитанная в соответствии с положениями настоящего раздела, не должна быть меньше десяти долларов. Для целей расчета арендной платы более половины дней в любом месяце считается за целый месяц.

ИСТОРИЯ: Закон 1988 г. № 647, раздел 3; Закон 1994 г. № 506, раздел 14.

РАЗДЕЛ 12-51-100. Отмена продажи при выкупе; уведомление покупателя; возврат стоимости покупки.

При выкупе недвижимого имущества лицо, официально ответственное за сбор просроченных налогов, должно отменить продажу в книге налоговых продаж и отметить в ней уплаченную сумму, кем и когда. Успешный покупатель при продаже с просроченным налогом должен быть незамедлительно уведомлен по почте о необходимости вернуть квитанцию о продаже с налогом лицу, официально ответственному за сбор просроченных налогов, для скорейшего возмещения покупной цены плюс проценты, предусмотренные в Разделе 12- 51-90.

ИСТОРИЯ: 1962 Кодекс Раздел 65-2815.9; 1971 (57) 499; Закон 1985 года № 166, раздел 10; Закон 1998 г. № 285, раздел 3.

РАЗДЕЛ 12-51-110. Личное имущество выкупу не подлежит; купчая покупателя и право владения.

Для личного имущества не существует периода выкупа после того, как имущество было вычеркнуто успешному покупателю при продаже с просроченным налогом. После оплаты выигравшим покупателем и доставки дубликата ордера (т. е. налоговой квитанции) с описанием и отметкой лица, официально ответственного за сбор просроченных налогов, он должен передать выигравшему покупателю следующую надлежащим образом оформленную форму, которая является его счетом-фактурой. продажа и право владения:

«Продано __________ при продаже просроченных налогов __________, который является успешным покупателем личного имущества, проданного за просроченные налоги.

(должностное лицо, отвечающее за сбор налогов)».

ИСТОРИЯ: 1962 Код Раздел 65-2815.10; 1971 (57) 499; Закон 1985 г. № 166, раздел 11.

РАЗДЕЛ 12-51-120. Уведомление о приближении окончания периода погашения.

Не позднее чем за сорок пять дней и не менее чем за двадцать дней до окончания периода выкупа недвижимого имущества, проданного за налоги, лицо, официально ответственное за сбор просроченных налогов, направляет уведомление заказным письмом с уведомлением о вручении -ограниченная поставка», как это предусмотрено в Разделе 12-51-40(b), налогоплательщику-нарушителю и получателю гранта, залогодержателю или арендатору имущества, зарегистрированного в соответствующих публичных записях округа. Уведомление должно быть отправлено по почте на лучший адрес владельца, доступный лицу, официально ответственному за сбор просроченных налогов, о том, что недвижимое имущество, указанное в уведомлении, было продано за налоги и, если оно не выкуплено путем уплаты налогов, сборов, штрафов, расходов. , и проценты по применимой ставке на цену предложения в общей сумме ___ долларов не позднее ___ (двенадцать месяцев с даты продажи) (дата) __________, право собственности на налог должно быть доставлено успешному покупателю при налоговой продаже. В соответствии с настоящей главой возврат заказного письма «недоставленным» не является основанием для удержания или признания налогового титула дефектным, а также для аннулирования или аннулирования записи.

ИСТОРИЯ: 1962 Код Раздел 65-2815.11; 1971 (57) 499; Закон 1985 года № 166, раздел 12; Закон 1996 года № 332, раздел 3; Закон 1996 года № 431, раздел 31; Закон 2000 г. № 399, Раздел 3(X)(7), вступивший в силу 1 января 2001 г.

РАЗДЕЛ 12-51-130. Оформление и вручение налогового титула; расходы и сборы; излишки.

В случае невыкупа недвижимого имущества налогоплательщиком-неплательщиком, получателем субсидии от собственника, залогодержателем, кредитором по решению суда или арендатором имущества в течение срока, установленного для выкупа, лицо, официально уполномоченное по сбору просроченных налогов, в течение тридцати дней или как можно скорее после этого, должны предъявить покупателю или его правопреемнику налоговый титул. Передача права собственности на налог секретарю суда или реестру сделок считается «передачей во владение покупателю или правопреемнику». Налоговый титул должен включать, среди прочего, имя налогоплательщика-нарушителя, имя любого получателя регистрации собственности, дату исполнения, дату размещения недвижимости и кем, а также даты каждого заверенного уведомления. отправлено по почте заинтересованной стороне или сторонам, кому отправлено по почте и получено или не получено адресатом. Успешный покупатель или правопреемник несет ответственность за фактические расходы на подготовку налогового титула, а также необходимые для проставления печатей и регистрационные сборы. Успешный покупатель или правопреемник должен уплатить суммы лицу, официально уполномоченному по сбору просроченных налогов, до передачи права собственности на налог секретарю суда или реестру сделок, а после оплаты — лицу, официально уполномоченному по сбору просроченных налогов. просроченные налоги несет ответственность за своевременную передачу налогового титула секретарю суда или реестру сделок для регистрации и перечисления платы за регистрацию и стоимости печатей. Если налоговая продажа объекта принесла больше денежных средств, чем полная сумма, подлежащая уплате в виде налогов, оценок, штрафов и затрат, превышение должно быть применено к любым непогашенным муниципальным налоговым залогам на имущество. Любой оставшийся излишек принадлежит владельцу записи непосредственно перед окончанием периода погашения, который должен быть востребован или назначен в соответствии с законом. Эти суммы подлежат выплате через девяносто дней после совершения акта, если в течение этого времени другим истцом не возбуждено судебное дело. Если в течение пяти лет с момента продажи налога с публичных торгов ни один из них не будет востребован или передан, излишки будут выморочены в общий фонд руководящего органа. До даты конфискации невостребованные излишки должны храниться на отдельном счете и должны быть вложены, чтобы не простаивать, а руководство политподразделения имеет право на получение дохода за хранение излишков. На дату конфискации излишки должны быть переведены в общие фонды органа управления.

ИСТОРИЯ: 1962 Код Раздел 65-2815.12; 1971 (57) 499; Закон 1985 года № 166, раздел 13; Закон 2000 г. № 399, раздел 3(X)(8), вступивший в силу 1 января 2001 г.; Закон № 145 от 2005 г., раздел 52, вступивший в силу 7 июня 2005 г.; Закон 2006 г. № 238, раздел 2, вступивший в силу 15 марта 2006 г.; Закон № 386 2006 г., разделы 44, 49.C, вступ. от 14 июня 2006 г.

Примечание комиссара Кодекса

Закон № 34 1997 г., раздел 1, предписал Комиссару Кодекса изменить все ссылки на «Реестр транспортных средств Месне». в «Регистр сделок» везде, где они появляются в 1976 Свода законов.

РАЗДЕЛ 12-51-135. Удаление ошибочно выданных ордеров.

Если ордер, выданный секретарю суда в каком-либо округе, определяется Департаментом доходов как выданный и поданный по ошибке, секретарь суда после уведомления Департамента доходов должен удалить ордер из своей книги.

ИСТОРИЯ: Закон 1985 г. № 201, часть II, раздел 49; Закон 1993 г. № 181, раздел 231.

РАЗДЕЛ 12-51-140. Уведомление для залогодержателей.

Положения Разделов с 12-49-1110 по 12-49-1290 включительно, касающиеся уведомления залогодержателей о предлагаемых налоговых продажах и налоговых продажах имущества, покрываемого их соответствующими ипотечными кредитами, принимаются как часть этой главы.

ИСТОРИЯ: 1962 Код Раздел 65-2815.13; 1971 (57) 499.

Примечание Комиссара Кодекса

По указанию Комиссара Кодекса «Разделы с 12-49-1110 по 12-49-1290» были заменены на «Разделы с 12-49-210 по 12-49- 300», потому что последние разделы были отменены.

РАЗДЕЛ 12-51-150. Чиновник может отменить налог с продаж.

Если должностное лицо, ответственное за продажу налогов, обнаружит до того, как право собственности на налог будет передано, что не было совершено какое-либо действие, необходимое для надлежащего выполнения, должностное лицо может аннулировать продажу налогов и возместить уплаченную сумму, а также проценты на сумму. фактически заработанные округом на сумму, возвращенную победителю торгов. Если полная сумма налогов, сборов, штрафов и издержек не уплачена, имущество должно быть выставлено на продажу как можно скорее.

ИСТОРИЯ: 1962 Код Раздел 65-2815.14; 1971 (57) 499; Закон 1985 года № 166, раздел 14; Закон № 386 от 2006 г., разделы 35, 49.D, вступившие в силу 14 июня 2006 г. выше.

РАЗДЕЛ 12-51-160. Дело как доказательство хорошего титула; срок исковой давности.

Во всех случаях налоговой продажи передаточный акт, оформленный ли частному лицу, корпорации или конфискованной земельной комиссии, является доказательством prima facie наличия у владельца правового титула, того, что все разбирательства были регулярными и что все требования законодательства соблюдены. Иск о возврате земли, проданной в соответствии с настоящей главой, или о возврате владения не может быть поддержан, если только он не подан в течение двух лет с даты продажи, как это предусмотрено в Разделе 12-51-9.0(С).

ИСТОРИЯ: 1962 Код Раздел 65-2815.15; 1971 (57) 499; Закон 1985 года № 166, раздел 15; Закон № 238 от 2006 г.