Эксперт рассказала, как выгодно погасить ипотеку досрочно — Российская газета

Ипотека — кредитный продукт, требующий чрезвычайной ответственности. Многие стремятся погасить такой долг досрочно не только потому, что хотят владеть своим жильем и снять обременение, но и чтобы избавиться от психологического давления. О том, как правильно это сделать, рассказала «Российской газете» эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

Погасить частями

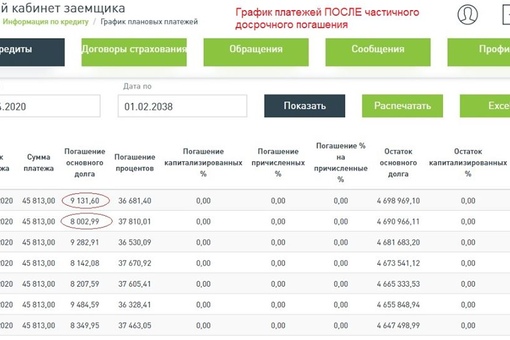

Досрочно ипотеку можно гасить частями или полностью. Досрочное частичное погашение ипотеки позволяет уменьшить размер основного долга, а вместе с ним и общую переплату по процентам. Для оформления частичного погашения долга необходимо заполнить заявление в банке при внесении денег, в котором в том числе указать сумму к погашению, отмечает Дайнеко. Если просто положить деньги на счет, то они продолжат списываться по графику текущих платежей. Часто такое заявление можно оформить удаленно через приложение или интернет-банк.

При частичном досрочном погашении можно либо уменьшить размер ежемесячного платежа, либо сократить срок кредитования. Сокращение срока позволяет уменьшить сумму переплаты, а при уменьшении ежемесячного платежа снижается общая финансовая нагрузка заемщика. Можно выбрать снижение платежа и обеспечить себе определенную гарантию платежеспособности в трудные времена, но продолжать платить все ту же сумму, что и раньше (часть будет уходить в обязательный платеж, а часть — на досрочное погашение по заявлению). Это позволит постепенно снизить ежемесячный платеж и в дальнейшем закрыть ипотеку раньше, говорит Дайнеко. «Но для этого нужно, чтобы в договоре не было минимальных ограничений по сумме досрочного погашения (например, не менее 40% от платежа). Приятным бонусом досрочного частичного погашения будет снижение стоимости страховки. Для снижения тарифа по закону требуется погасить 30% от суммы долга, но большинство страховых компаний лояльны к клиентам в этом вопросе — в расчет страхования берется просто остаток по ипотеке», — рассказывает эксперт.

Погасить полностью

При полном погашении ипотеки на счет вносится вся оставшаяся сумма долга и проценты, которые были начислены после последнего платежа. Закладная выдается (бывшему уже) заемщику, обременение с объекта недвижимости снимается.

»Не нужно забывать, что, если для погашения ипотеки использовался материнский капитал, нужно будет наделить долями в квартире членов семьи. По закону доли необходимо выделить в течение 6 месяцев после погашения кредита. Сделать это нужно после того, как обременение с недвижимости будет снято. Доли выделяются членам семьи, имеющимся на момент выделения долей. Например, в обязательстве о выделении долей было указано только два ребенка, а на момент выделения долей детей стало трое — третьему ребенку также нужно выделить долю», — рассказывает Дайнеко.

Когда выгодно досрочно гасить ипотеку

Ипотечные платежи, как правило, аннуитетные. Платеж каждый месяц одинаковый, он состоит в пропорции из суммы в погашение основного долга и процентов. В первую половину срока кредитования в пропорции платежа больше процентов (основной долг выплачивается медленно), а ближе к окончанию срока гасится преимущественно основной долг. Исходя из этого в первой половине срока гасить ипотеку выгоднее, чем во второй (если не брать в расчет инфляцию).

В первую половину срока кредитования в пропорции платежа больше процентов (основной долг выплачивается медленно), а ближе к окончанию срока гасится преимущественно основной долг. Исходя из этого в первой половине срока гасить ипотеку выгоднее, чем во второй (если не брать в расчет инфляцию).

«Стремясь поскорее выплатить ипотечный кредит, помните, что не следует этого делать в ущерб своему здоровью, нормальному отдыху, обучению для себя и членов своей семьи. К выбору стратегии по досрочному погашению нужно подходить осознанно — уменьшать долговую нагрузку без экстремального снижения качества жизни», — советует Дайнеко.

Россиянам рассказали, как выгоднее погасить ипотеку досрочно: Новости — Секрет фирмы

Если досрочно гасить ипотеку по частям, это позволит как уменьшить размер основного долга и сократить срок кредитования, так и снизить общую переплату по процентам, рассказала эксперт.

Чтобы выполнить операцию, нужно написать специальное заявление. Если просто положить деньги на счёт, они продолжат списываться по графику текущих платежей, добавила она.

Также для этого нужно, «чтобы в договоре не было минимальных ограничений по сумме досрочного погашения (например, не менее 40% от платежа)», добавила она. «Приятным бонусом досрочного частичного погашения будет снижение стоимости страховки. Для снижения тарифа по закону требуется погасить 30% от суммы долга, но большинство страховых компаний лояльны к клиентам в этом вопросе — в расчёт страхования берётся просто остаток по ипотеке», — рассказала эксперт.

Если есть такая возможность, заёмщик может погасить долг полностью — в этом случае на счёт вносится вся оставшаяся сумма долга и проценты, которые начислились после последнего платежа, рассказала Дайнеко.

«Не нужно забывать, что, если для погашения ипотеки использовался материнский капитал, нужно будет наделить долями в квартире членов семьи. По закону доли необходимо выделить в течение 6 месяцев после погашения кредита», — добавила она.

Досрочно гасить ипотеку выгоднее в первой половине срока погашения кредита, рассказала эксперт. Это связано с тем, что в первую половину срока в пропорции платежа больше процентов по кредиту, ближе же к окончанию срока гасится преимущественно основной долг.

Это связано с тем, что в первую половину срока в пропорции платежа больше процентов по кредиту, ближе же к окончанию срока гасится преимущественно основной долг.

«Стремясь поскорее выплатить ипотечный кредит, помните, что не следует этого делать в ущерб своему здоровью, нормальному отдыху, обучению для себя и членов своей семьи. К выбору стратегии по досрочному погашению нужно подходить осознанно — уменьшать долговую нагрузку без экстремального снижения качества жизни», — заключила она.

Ранее стало известно, что ставки по ипотеке в России в конце 2021 года подскочили сразу на 4,4% п. п. В декабре полная стоимость ипотечного кредита (ПСК) составила 13,2% — такого не было с 2014–2015 годов. Динамика привела к тому, что жители России стали в целом брать в банках меньше денег на покупку жилья.

Фото: Pexels, Pexels License

Эксперт рассказала, когда выгодно погасить ипотеку досрочно

2022-01-26T05:51:00+03:00

2022-01-26T08:02:10+03:00

2022-01-26T05:51:00+03:00

2022

https://1prime. ru/finance/20220126/835887478.html

ru/finance/20220126/835887478.html

Эксперт рассказала, когда выгодно погасить ипотеку досрочно

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Досрочно гасить ипотеку выгоднее в первую половину срока кредитования, чем во второй, если не брать в расчет инфляцию, рассказала «Российской газете» эксперт Центра финансовой… ПРАЙМ, 26.01.2022

банки, финансы, бизнес, новости, недвижимость, банки, недвижимость, ипотека

https://cdnn.1prime.ru/images/83316/21/833162101.jpg

1920

1440

true

https://cdnn.1prime.ru/images/83316/21/833162101.jpg

https://cdnn.1prime.ru/images/83316/21/833162100.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83316/21/833162100.jpg

https://cdnn.1prime.ru/images/83316/20/833162088.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83316/20/833162088.jpg

https://1prime.ru/state_regulation/20220125/835875725. html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Эксперт рассказала, когда выгодно погасить ипотеку досрочно

МОСКВА, 26 янв — ПРАЙМ. Досрочно гасить ипотеку выгоднее в первую половину срока кредитования, чем во второй, если не брать в расчет инфляцию, рассказала «Российской газете» эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

В России предложили пустить пенсионные накопления на покупку жилья

Она объяснила, что ипотечные платежи, как правило, аннуитетные — то есть платеж каждый месяц одинаковый, он состоит в пропорции из суммы в погашение основного долга и процентов. В первую половину срока кредитования в пропорции платежа больше процентов — основной долг выплачивается медленно. Ближе к окончанию срока гасится преимущественно основной долг.

«Стремясь поскорее выплатить ипотечный кредит, помните, что не следует этого делать в ущерб своему здоровью, нормальному отдыху, обучению для себя и членов своей семьи. К выбору стратегии по досрочному погашению нужно подходить осознанно — уменьшать долговую нагрузку без экстремального снижения качества жизни», — сказала Дайнеко.

Финансист объяснила, как досрочно погасить ипотеку

Частичное погашение долга по ипотеке поможет уменьшить его размер и сократить переплату по процентам, рассказала Ольга Дайнеко

Фото: Денис Моргунов © URA.

Досрочно погасить ипотеку выгоднее в первой половине срока кредитования, поскольку в это время ежемесячный платеж состоит в основном из процентов. Такое мнение высказала эксперт Центра финансовой грамотности НИФИ Минфина РФ Ольга Дайнеко. При этом она подчеркнула, что не стоить уменьшать долговую нагрузку в ущерб качеству жизни.

«Платеж [по ипотеке] каждый месяц одинаковый, он состоит в пропорции из суммы в погашение основного долга и процентов. В первую половину срока кредитования в пропорции платежа больше процентов (основной долг выплачивается медленно), а ближе к окончанию срока гасится преимущественно основной долг. Исходя из этого в первой половине срока гасить ипотеку выгоднее, чем во второй (если не брать в расчет инфляцию)», — приводит мнение Ольги Дайнеко «Российская газета».

Эксперт напомнила, что досрочно погасить займ на жилье можно частями или полностью. В первом случае можно уменьшить размер основного долга и общую переплату по процентам.

Частичное досрочное погашение также помогает уменьшить размер ежемесячного платежа или сократить срок кредитования, рассказала Дайнеко. Заемщик может снизить ежемесячный платеж, но вносить обычную сумму. Так он обеспечит себе гарантию платежеспособности в трудные времена, уточнила Дайнеко. Эксперт подчеркнула, что для этого в договоре не должно быть ограничений по сумме досрочного погашения.

При полном погашении ипотеки на счет вносится вся оставшаяся сумма долга и проценты, начисленные после последнего платежа. Заемщик получает закладную, а обременение с недвижимости снимается. Если для погашения долга использовался материнский капитал, то владелец квартиры обязан наделить долями в ней всех членов семьи. Это необходимо сделать в течение шести месяцев после погашения кредита, напомнила Дайнеко.

В конце 2021 года ставки по ипотеке в России составили 13,2%, подскочив на 4,4%. По данным бюро кредитных историй «Эквифакс», это рекордный рост с 2015 года. Увеличение процентов по ипотеке специалисты связывают с повышением ключевой ставки Центробанка РФ. Последний раз регулятор поднял ее в середине декабря 2021 года — до 8,5%. Гендиректор Национального рейтингового агентства Алина Розенцвет считает, что летом 2022 года ключевая ставка Центробанка РФ может увеличиться до 10,5%. Среднегодовая инфляция при этом составит около 6%.

По данным бюро кредитных историй «Эквифакс», это рекордный рост с 2015 года. Увеличение процентов по ипотеке специалисты связывают с повышением ключевой ставки Центробанка РФ. Последний раз регулятор поднял ее в середине декабря 2021 года — до 8,5%. Гендиректор Национального рейтингового агентства Алина Розенцвет считает, что летом 2022 года ключевая ставка Центробанка РФ может увеличиться до 10,5%. Среднегодовая инфляция при этом составит около 6%.

Если вы хотите сообщить новость, напишите нам

Подписывайтесь на URA.RU в Google News, Яндекс.Новости и на наш канал в Яндекс.Дзен, следите за главными новостями России и Урала в telegram-канале URA.RU и получайте все самые важные известия с доставкой в вашу почту в нашей ежедневной рассылке.

Досрочно погасить ипотеку выгоднее в первой половине срока кредитования, поскольку в это время ежемесячный платеж состоит в основном из процентов. Такое мнение высказала эксперт Центра финансовой грамотности НИФИ Минфина РФ Ольга Дайнеко. При этом она подчеркнула, что не стоить уменьшать долговую нагрузку в ущерб качеству жизни. «Платеж [по ипотеке] каждый месяц одинаковый, он состоит в пропорции из суммы в погашение основного долга и процентов. В первую половину срока кредитования в пропорции платежа больше процентов (основной долг выплачивается медленно), а ближе к окончанию срока гасится преимущественно основной долг. Исходя из этого в первой половине срока гасить ипотеку выгоднее, чем во второй (если не брать в расчет инфляцию)», — приводит мнение Ольги Дайнеко «Российская газета». Эксперт напомнила, что досрочно погасить займ на жилье можно частями или полностью. В первом случае можно уменьшить размер основного долга и общую переплату по процентам. Чтобы оформить частичное погашение долга, заемщик должен при внесении денег заполнить заявление. Это можно сделать в банке или удаленно, через приложение или интернет-банк. Частичное досрочное погашение также помогает уменьшить размер ежемесячного платежа или сократить срок кредитования, рассказала Дайнеко.

При этом она подчеркнула, что не стоить уменьшать долговую нагрузку в ущерб качеству жизни. «Платеж [по ипотеке] каждый месяц одинаковый, он состоит в пропорции из суммы в погашение основного долга и процентов. В первую половину срока кредитования в пропорции платежа больше процентов (основной долг выплачивается медленно), а ближе к окончанию срока гасится преимущественно основной долг. Исходя из этого в первой половине срока гасить ипотеку выгоднее, чем во второй (если не брать в расчет инфляцию)», — приводит мнение Ольги Дайнеко «Российская газета». Эксперт напомнила, что досрочно погасить займ на жилье можно частями или полностью. В первом случае можно уменьшить размер основного долга и общую переплату по процентам. Чтобы оформить частичное погашение долга, заемщик должен при внесении денег заполнить заявление. Это можно сделать в банке или удаленно, через приложение или интернет-банк. Частичное досрочное погашение также помогает уменьшить размер ежемесячного платежа или сократить срок кредитования, рассказала Дайнеко.

Гендиректор Национального рейтингового агентства Алина Розенцвет считает, что летом 2022 года ключевая ставка Центробанка РФ может увеличиться до 10,5%. Среднегодовая инфляция при этом составит около 6%.Когда следует досрочно погасить ипотечный кредит?

Когда у вас есть дом, мысль об ипотеке, нависшей над вашей головой в течение десятилетий, может быть пугающей. Поэтому вполне естественно хотеть погасить ипотеку как можно скорее. Прежде чем вы решите использовать наследство, доход или свои сбережения для выплаты ипотеки, важно определить, действительно ли это имеет для вас финансовый смысл. В некоторых случаях сумма, которую вы сэкономите при досрочном погашении ипотеки, может быть не больше, чем вы заработаете, если вложите эти средства в другое место.Тем не менее, душевное спокойствие, которое вы получаете, может оправдать досрочную выплату ипотеки.

Информация о банковском рейтинге

Выплата ипотечного кредита — не всегда лучшее использование неожиданного дохода, но решение зависит от того, что важнее для вас: потенциально более выгодные инвестиции или погашение долга.

Можно ли досрочно погасить ипотеку?

Если вы планируете досрочно погасить ипотечный кредит, сначала обратитесь к своему ипотечному кредитору или обслуживающему персоналу.В зависимости от условий кредита вам может быть назначен штраф за досрочное погашение.

Сколько мне будет стоить штраф за досрочное погашение?Как правило, в соответствии с Законом Додда-Франка ипотечным кредиторам запрещено налагать штрафы за досрочное погашение большинства ипотечных кредитов.

Если ваша ипотека является исключением из правил, штраф за досрочное погашение может начисляться только в течение первых трех лет. Он ограничен 2 процентами в первый и второй год и 1 процентом в третий год. Таким образом, если ваш непогашенный остаток по кредиту за второй год составляет 295 000 долларов США, и вы погашаете ипотечный кредит, кредитор может взимать штраф за досрочное погашение в размере до 5 900 долларов США.

Досрочное погашение ипотеки: на что обратить внимание

1.

Будут ли другие инвестиции лучше, чем досрочное погашение ипотеки?Лучше погасить ипотеку или инвестировать? В конечном счете, это личное решение, но инвестиции могли бы быть более разумными.

«К сожалению, математика подсказывает нам, что почти всегда лучше инвестировать в другие места, чем в ипотеку», — говорит Ричард Боуэн, дипломированный бухгалтер и владелец Bowen Accounting в Бейкерсфилде, Калифорния.

Ипотечные ставки ниже, чем в последние годы, поэтому, если досрочное погашение ипотеки приводит к доходу, равному вашей процентной ставке, этот доход, вероятно, будет тусклым по сравнению с годовым доходом для S&P 500 — примерно 10 процентов за последние 90 лет.

Потенциально лучшее использование средств может состоять в том, чтобы взять наличные, которые вы бы использовали для выплаты ипотеки, и использовать их для покупки недвижимости с положительным денежным потоком, такой как многоквартирная недвижимость или дома на одну семью, которые имеют потенциал чтобы предложить более высокую долгосрочную прибыль, отмечает Боуэн.

Однако любой выбор сопряжен с риском. Даже после досрочного погашения ипотеки цены на недвижимость могут упасть, что может привести к потенциальным убыткам. Тщательно обдумайте, на какой риск вы готовы пойти.В конечном счете, вам может быть лучше не выплачивать ипотеку досрочно.

«Дело в том, что никто не может дать вам гарантию на инвестиции, — предостерегает Боуэн. «Вы можете вложить свои деньги в фондовый рынок и потерять их. Вы можете вложить свои деньги в недвижимость, и она не будет работать так, как вы ожидали».

2. Будут ли все ваши деньги связаны с ипотекой?

Прежде чем взять большую часть своего состояния и использовать ее для досрочного погашения ипотеки, не забудьте обратить внимание на ликвидность.Ваш дом считается неликвидным активом, потому что продажа собственности и доступ к капиталу могут занять месяцы или больше.

«Если вы начнете выплачивать ипотечный кредит слишком быстро, вы рискуете истощить свою ликвидность», — говорит Аманда Томас, CFP, консультант по работе с клиентами в Mission Wealth в Санта-Барбаре, Калифорния. «Важен и тот вид ликвидности, который у вас есть».

«Важен и тот вид ликвидности, который у вас есть».

Один из подходов заключается в том, чтобы иметь резервный фонд, а также активы, такие как акции, взаимные фонды, казначейские облигации США, облигации и рыночные ценные бумаги, доступные на налогооблагаемом инвестиционном счете.Таким образом, в дополнение к деньгам, привязанным к пенсионным счетам с льготным налогообложением и вашему дому, у вас все еще есть наличные деньги или другие инвестиции, которые легко конвертировать в наличные деньги в крайнем случае.

Боуэн предлагает сохранить резерв, который защитит вас как минимум на шесть месяцев, прежде чем вы решите использовать большую часть своей ликвидности для досрочного погашения ипотеки.

3. Как вы будете использовать деньги, если не погасите ипотечный кредит досрочно?

Будьте реалистичны в отношении того, что вы, вероятно, сделаете со своими деньгами, если не используете их для досрочного погашения ипотеки.После того, как ипотека будет выплачена, вы действительно будете использовать ее, чтобы продвинуться вперед?

Может иметь смысл, например, вложить деньги в досрочное погашение ипотеки, если вам трудно хранить деньги в банке. Ваш дом может стать инструментом принудительного сбережения, а дополнительные платежи по ипотеке могут сэкономить вам тысячи долларов на процентах с течением времени, а также помочь вам быстрее увеличить капитал в вашем доме.

«Правильно делать то, что ты будешь делать», — говорит Боуэн. «Все это связано с личными привычками.Если вы все равно собираетесь тратить лишние деньги, то лучше положить их в дом, чем тратить».

4. Насколько Вы цените душевное спокойствие?

Иногда дело не столько в чистой прибыли, сколько в душевном спокойствии. Если вы владеете своим свободным и чистым домом, это может принести выгоду, которую нельзя измерить строго в финансовом выражении. Для многих отказ от ежемесячного платежа по ипотеке перед выходом на пенсию может дать моральное облегчение при рассмотрении возможности жить на фиксированный доход.

«Лично я плачу свою ипотеку, — говорит Томас из Mission Wealth. «Приятно, что он окупился до выхода на пенсию. Возможно, это не всегда имеет финансовый смысл, но дает душевное спокойствие и может позволить лучше планировать бюджет».

Другим потенциальным преимуществом является возможность взять кредит под залог собственного дома. Наличие значительной суммы собственного капитала может позволить вам создать кредитную линию на приобретение жилья (HELOC), обеспечивающую источник экстренного дохода, а также позволяющую вам улучшать дом или продвигаться к другим финансовым целям.

Плюсы и минусы досрочного погашения ипотеки

Плюсы

- Отменяет ежемесячный платеж по ипотеке, высвобождая дополнительные средства для использования на пенсии

- Потенциально сэкономит вам тысячи долларов на процентах

- Предлагает предсказуемую норму прибыли, эквивалентную процентной ставке на остаток, который вы выплачиваете

- Обеспечивает душевное спокойствие, зная, что вы полностью владеете своим домом

- Позволяет использовать капитал в вашем доме, если вам понадобятся деньги в будущем

Минусы

- Связывает большую часть вашей ликвидности и собственного капитала в вашем доме, что может затруднить доступ к нему позже

- Больше не имеет права на федеральный налоговый вычет по процентам по ипотечным кредитам

- Можно упустить потенциально более высокую прибыль от других инвестиций

- Возможно, вы не получите от своего дома столько, сколько рассчитывали, если рынок упадет и вам придется быстро продавать

Досрочное погашение ипотеки часто является соображением для домовладельцев, желающих выйти на пенсию раньше или остаться в своих домах в течение длительного периода времени.

В конечном итоге решение зависит от личных предпочтений и от того, перевешивают ли выгоды затраты. Учитывайте любые штрафы за досрочное погашение и потенциальные налоговые последствия. Кроме того, проведите инвентаризацию своих финансов, чтобы определить, не разумнее ли использовать средства в другом месте, например, для погашения долга с высокими процентами.

Как досрочно погасить ипотеку

Если вам подходит досрочное погашение ипотеки, вот несколько способов сделать это:

- Делайте платежи раз в две недели.

- Ежегодно вносите дополнительные платежи по ипотеке.

Аналогично платежам раз в две недели, вы можете просто вносить дополнительный платеж по ипотечному кредиту один раз в год или ежемесячно выплачивать дополнительную сумму (например, на 250 долларов США) сверх того, что вы уже заплатили.Обязательно согласуйте с вашим кредитором, чтобы эти дополнительные средства были выделены основному.

Аналогично платежам раз в две недели, вы можете просто вносить дополнительный платеж по ипотечному кредиту один раз в год или ежемесячно выплачивать дополнительную сумму (например, на 250 долларов США) сверх того, что вы уже заплатили.Обязательно согласуйте с вашим кредитором, чтобы эти дополнительные средства были выделены основному. - Рефинансирование в ипотеку с более коротким сроком. Если вы хотите получить более низкую процентную ставку, рефинансирование в 15-летнюю ипотеку означает, что вы погасите кредит раньше. Имейте в виду, что даже при более низкой ставке вы можете платить больше каждый месяц, поскольку ваши платежи теперь распределяются на более короткий период времени.

Аналогично платежам раз в две недели, вы можете просто вносить дополнительный платеж по ипотечному кредиту один раз в год или ежемесячно выплачивать дополнительную сумму (например, на 250 долларов США) сверх того, что вы уже заплатили.Обязательно согласуйте с вашим кредитором, чтобы эти дополнительные средства были выделены основному.

Аналогично платежам раз в две недели, вы можете просто вносить дополнительный платеж по ипотечному кредиту один раз в год или ежемесячно выплачивать дополнительную сумму (например, на 250 долларов США) сверх того, что вы уже заплатили.Обязательно согласуйте с вашим кредитором, чтобы эти дополнительные средства были выделены основному.Если вы не уверены, следует ли вам погасить ипотеку досрочно, рассмотрите другие варианты, чтобы максимизировать ваши деньги:

- сумма ежемесячного платежа.

- Инвестируйте в фондовый рынок, чтобы увеличить свой потенциальный доход.

- Увеличивайте свои пенсионные сбережения, увеличивая взносы.

- Финансируйте образование вашего ребенка, внося взносы в план сбережений на образование.

- Создайте (или пополните) резервный фонд.

- Погасите кредитные карты с высокими процентами, личные кредиты или задолженность по студенческому кредиту, чтобы сохранить пакет процентов.

Итог

При рассмотрении вопроса о досрочном погашении ипотеки важно выяснить, что лучше всего подходит для вашей ситуации и с наибольшей вероятностью поможет вам достичь краткосрочных и долгосрочных финансовых целей.Иногда, при финансовом планировании, это не прямая оценка того, что лучше в цифрах. Люди хотят быть уверенными в том, куда уходят их деньги, независимо от того, что написано в электронной таблице.

У некоторых долг вызывает стресс, а досрочное погашение ипотеки может принести душевное спокойствие. Для людей, приближающихся к пенсионному возрасту, выплаченная ипотека означает, что у них будет намного больше свободного денежного потока от их фиксированного дохода, когда они перестанут работать.

«Моей жене нравится иметь деньги в банке, а я предпочитаю их инвестировать», — говорит Боуэн.«Но если деньги — это инструмент, то эти деньги покупают ей счастье, так что это работает».

Подробнее:

Плюсы и минусы досрочного погашения ипотеки

- Досрочное погашение ипотеки — это хороший способ высвободить ежемесячный денежный поток и платить меньше процентов.

- Но вы потеряете налоговый вычет по процентам по ипотеке и, возможно, заработаете больше, инвестируя вместо этого.

- Прежде чем принять решение, подумайте, как вы будете использовать дополнительные деньги каждый месяц.

- Узнать больше Инсайдерское освещение личных финансов »

Досрочное погашение ипотеки может быть мудрым финансовым шагом. У вас будет больше денег для игры каждый месяц, когда вы больше не будете вносить платежи, и вы будете экономить деньги на процентах.

У вас будет больше денег для игры каждый месяц, когда вы больше не будете вносить платежи, и вы будете экономить деньги на процентах.

Дополнительные платежи по ипотеке доступны не всем. Возможно, вам лучше сосредоточиться на другом долге или вместо этого инвестировать деньги. Вот плюсы и минусы досрочного погашения ипотеки.

Преимущества досрочного погашения ипотеки

- Экономия на процентах. Каждый месяц, когда вы платите по ипотеке, часть денег идет на проценты, поэтому чем меньше у вас платежей, тем меньше процентов вы будете платить. Досрочное погашение ипотеки может сэкономить вам десятки тысяч долларов.(Просто обязательно уточните у своего кредитора, что все дополнительные платежи будут идти только на погашение основного долга, а не на проценты.)

- Больше никаких ежемесячных платежей. Отменив ежемесячные платежи по ипотеке, вы высвободите этот денежный поток, чтобы направить его на другие цели. Например, вы можете инвестировать дополнительные деньги или оплатить обучение вашего ребенка в колледже.

- Вы полностью владеете домом. Если вы столкнетесь с финансовыми трудностями, есть вероятность, что вы не сможете позволить себе ежемесячные платежи по ипотеке.Ваш дом может быть лишен права выкупа, если вы просрочите платежи. Когда вы полностью владеете домом, нет никаких шансов потерять дом.

- Душевное спокойствие. Возможно, вам просто нравится идея, что над вашей головой не будет висеть ипотечный кредит. Свобода, которую вам не дают никакие ипотечные платежи, является мощным мотиватором.

Минусы досрочного погашения ипотеки

- Зарабатывайте больше, инвестируя. Средняя процентная ставка по ипотеке сейчас составляет около 3%.Средняя доходность фондового рынка за 10 лет составляет около 9%. Таким образом, если вы погасите ипотечный кредит на 10 лет раньше, чем инвестируете в фондовый рынок на 10 лет, вы, скорее всего, выиграете, вложив деньги вместо этого.

- Штрафы за досрочное погашение ипотеки. Штраф за досрочное погашение ипотеки — это комиссия, которую вы платите кредитору, если вы продаете, рефинансируете или выплачиваете ипотеку в течение определенного периода времени после закрытия первоначальной ипотеки — обычно от трех до пяти лет. Не все кредиторы взимают эту комиссию, и вам, вероятно, не нужно беспокоиться об этом, если вы ждете выплаты по ипотеке более пяти лет.Но вы всегда должны спросить вашего кредитора в первую очередь.

- Потерять налоговый вычет по процентам по ипотеке. Как домовладелец, вы можете потребовать сумму, которую вы платите в виде процентов по ипотечному кредиту на ваши налоги, чтобы снизить свой налогооблагаемый доход. Вы потеряете эту привилегию, если досрочно погасите ипотеку.

- Повредите свой кредитный рейтинг. На ваш кредитный рейтинг влияют несколько факторов, и один из них – сочетание типов кредитов. Например, у вас есть кредитная карта, автокредит и ипотека. Забирая один тип кредита, ваш кредитный рейтинг будет уменьшаться. Это должно быть довольно небольшое падение, но это следует учитывать.

Штраф за досрочное погашение ипотеки — это комиссия, которую вы платите кредитору, если вы продаете, рефинансируете или выплачиваете ипотеку в течение определенного периода времени после закрытия первоначальной ипотеки — обычно от трех до пяти лет. Не все кредиторы взимают эту комиссию, и вам, вероятно, не нужно беспокоиться об этом, если вы ждете выплаты по ипотеке более пяти лет.Но вы всегда должны спросить вашего кредитора в первую очередь.

Штраф за досрочное погашение ипотеки — это комиссия, которую вы платите кредитору, если вы продаете, рефинансируете или выплачиваете ипотеку в течение определенного периода времени после закрытия первоначальной ипотеки — обычно от трех до пяти лет. Не все кредиторы взимают эту комиссию, и вам, вероятно, не нужно беспокоиться об этом, если вы ждете выплаты по ипотеке более пяти лет.Но вы всегда должны спросить вашего кредитора в первую очередь.Вопросы, которые следует задать себе перед досрочным погашением ипотеки

Как бы вы использовали деньги, которые сэкономите на ежемесячных платежах?

Если вы досрочно погашаете ипотечный кредит, чтобы иметь больше ежемесячного денежного потока, вы должны иметь представление о том, как вы будете использовать эти дополнительные деньги. Если вы хотите сократить платеж по ипотеке в размере 900 долларов и вместо него инвестировать 900 долларов в месяц, это может быть хорошим использованием денег.

В конечном счете, вам решать, как потратить дополнительные деньги. Но если вы не можете придумать, что вы хотите сделать с деньгами, или если вы потратите их на легкомысленные покупки, досрочное погашение ипотеки может быть не лучшим финансовым ходом.

Как досрочное погашение ипотеки вписывается в ваш пенсионный план?

Ответ на этот вопрос у всех будет разный.

Если вы знаете, что хотите остаться в этом доме после выхода на пенсию, погасить его сейчас, чтобы вам не приходилось вносить ежемесячные платежи при выходе на пенсию, может быть правильным решением.

Но если вам, скажем, 10 лет до пенсии, и вы еще не начали инвестировать, инвестирование будет лучшим использованием денег, чем досрочное погашение ипотеки.

У вас есть другие долги, которые нужно погасить?

Общее эмпирическое правило заключается в том, что вы должны сосредоточиться на погашении долга с более высокой процентной ставкой до погашения долга с более низкой процентной ставкой. Вы можете платить более высокую ставку по кредитной карте или частному студенческому кредиту, чем по ипотечному кредиту, поэтому вы получите больше выгоды, погасив их раньше.

Однако не платите слишком много по долгу с более высокими процентами, иначе вы рискуете не выполнить платеж по ипотеке.Да, кредитные карты могут быть дорогими, и эмитент может подать в суд, если вы не выполните платеж по карте. Но неуплата ипотечных платежей может быть еще большим риском, потому что вы можете потерять свой дом.

Не существует однозначно правильного или неправильного ответа на вопрос о том, следует ли вам досрочно погасить ипотечный кредит. Это зависит от вашей ситуации и ваших личных целей.

Ипотечный калькулятор

Воспользуйтесь нашим бесплатным ипотечным калькулятором, чтобы узнать, как досрочное погашение ипотеки может повлиять на ваши финансы.Введите свои цифры, затем нажмите «Подробнее», чтобы узнать, как ежемесячно доплачивать.

Ипотечный калькулятор

1161 доллар США Ваш расчетный ежемесячный платеж

- Увеличив первоначальный взнос на 25%, вы сэкономите 8 916 долларов.08 о начислении процентов

- Снижение процентной ставки на 1% сэкономит вам $51 562,03

- Выплата дополнительных 500 долларов каждый месяц сократит срок кредита на 146 месяцев

Вкладывая несколько сотен долларов в счет ипотечного кредита в месяц, вы можете стать владельцем дома на целых несколько лет раньше. Но даже если у вас не так много дополнительных денег каждый месяц, вы можете решить откладывать на свои платежи всего 50 или 100 долларов.

Но даже если у вас не так много дополнительных денег каждый месяц, вы можете решить откладывать на свои платежи всего 50 или 100 долларов.

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Должны ли вы погасить ипотеку? Ответ может вас удивить.

Ваши финансовые приоритеты отличаются от приоритетов вашего соседа, вашего лучшего друга или ваших родителей.

Возьмем, к примеру, ипотечный кредит. Многие люди довольны выплатой 15 или 30 лет по ипотеке, в то время как другие стремятся избавиться от любого долга, включая ипотечный кредит, как можно скорее.

Что «правильно»? Как и в большинстве вещей, связанных с деньгами, это сложно — и более личное — чем один выбор.

Вот что следует учитывать, если вы думаете о том, когда погасить ипотечный кредит.

Хороший долг против безнадежного долга

Некоторые люди считают все долги «плохими», но на самом деле это не так. Эксперты относятся как к хорошему долгу, так и к безнадежному долгу. Ипотека попадает прямо в колонку «хороший долг».

«От того, насколько обеспечен кредит, зависит, будет он хорошим или плохим», — говорит Стэнли Пурман, финансовый специалист с Принципалом ® . «Ипотека обеспечена активом — вашим домом, — что дает ей преимущество. Персональные кредиты и кредитные карты — нет».

Думайте о хорошем долге так: каждый платеж, который вы делаете, увеличивает вашу собственность на этот актив, в данном случае на ваш дом, немного больше. Но безнадежные долги, такие как платежи по кредитным картам? Этот долг за вещи, за которые вы уже заплатили и, вероятно, используете. Например, вы больше не будете «владеть» джинсами.

Но безнадежные долги, такие как платежи по кредитным картам? Этот долг за вещи, за которые вы уже заплатили и, вероятно, используете. Например, вы больше не будете «владеть» джинсами.

Есть еще одно ключевое различие между покупкой дома и покупкой большинства товаров и услуг. Очень часто люди могут платить наличными за такие вещи, как одежда или электроника. «Подавляющее большинство людей не могли заплатить наличными за дом», — говорит Пурман. Это делает ипотеку практически необходимой для покупки дома.

Дело о невыплате ипотеки

Есть определенные причины, по которым ваша ипотека может не стоить досрочного погашения в данный момент вашей жизни.Используйте это руководство, чтобы помочь.

Совет: Если вам повезло быстрее погасить ипотечный кредит, и эта идея работает для ваших финансов, подумайте о переходе на график платежей раз в две недели, округлите сумму, которую вы платите, или сделать один дополнительный платеж в год.

Дело о погашении ипотеки

Если для вас важно ликвидировать задолженность по ипотечному кредиту, воспользуйтесь этим руководством, чтобы принять решение.

В конечном счете, решение сохранить ипотечный кредит или выплатить его является личным и зависит от того, как вы относитесь к деньгам и безопасности.

— Ты много работаешь, — говорит Пурман. «Это о вас и о том, что вы хотите».

Вписать свой дом в план недвижимости ? Юридические документы и четкие цели помогут вам максимально эффективно использовать этот актив.

Попросить о помощи . Не знаете, как ипотека вписывается в ваш общий финансовый план? Финансовый специалист расскажет вам о следующих шагах. У вас его нет? Обратитесь в отдел кадров или к работодателю, чтобы узнать, предлагает ли пенсионный план вашей компании эту услугу.Или мы можем помочь вам найти его.

3 причины не выплачивать ипотеку досрочно

Досрочное погашение ипотеки может высвободить денежный поток и сэкономить много денег на выплате процентов. Но инвесторы не должны рассматривать свою ипотеку в вакууме. Вложение дополнительных денег в ипотеку можно рассматривать как часть общего инвестиционного плана.

Вложение дополнительных денег в ипотеку можно рассматривать как часть общего инвестиционного плана.

Хотя есть причины, по которым в некоторых случаях имеет смысл досрочно погасить ипотечный кредит, многим инвесторам лучше платить минимум ежемесячно.Вот три причины почему.

Источник изображения: Getty Images.

1. Реальные процентные ставки сейчас отрицательныеИнфляция вызвала рост цен почти на 7% в годовом исчислении в прошлом месяце, и может пройти еще некоторое время, прежде чем инфляция вернется к целевому показателю Федеральной резервной системы, составляющему около 2%. Некоторые экономисты считают, что инфляция останется выше 3% в течение 2022 года. Даже политики ФРС повысили свой прогноз инфляции до 2,6% в 2022 году.

Между тем, средние ставки по 30-летним ипотечным кредитам остаются близкими к 3%.Те, у кого хорошая кредитная история или готовы купить по сниженной ставке, могут получить кредит менее чем на 3%.

При высокой инфляции и почти рекордно низких процентных ставках по ипотечным кредитам реальная процентная ставка в ближайшие несколько лет вполне может остаться отрицательной. Это вроде как получать деньги за то, чтобы взять на себя долг. Каждый доллар, который вы берете взаймы под залог своего дома, может обеспечить увеличение покупательной способности, если уровень инфляции остается выше, чем процентная ставка по кредиту.

Это вроде как получать деньги за то, чтобы взять на себя долг. Каждый доллар, который вы берете взаймы под залог своего дома, может обеспечить увеличение покупательной способности, если уровень инфляции остается выше, чем процентная ставка по кредиту.

Когда реальные процентные ставки отрицательны, вы должны брать как можно больше низкопроцентных долгосрочных займов (в пределах вашего комфортного уровня).

2. Вы можете получить большую долгосрочную прибыль в другом местеКогда вы выплачиваете ипотечный кредит, вы фактически фиксируете доход от своих инвестиций, примерно равный процентной ставке по кредиту. Досрочное погашение ипотеки означает, что вы эффективно используете наличные деньги, которые могли бы инвестировать в другое место, в течение оставшегося срока действия ипотеки — целых 30 лет. С такими низкими ставками вы сможете найти более высокую долгосрочную доходность с другими инвестициями.

Фондовый рынок, например, должен приносить доход в диапазоне от 7% до 8% в долгосрочной перспективе. Аналитики Morningstar ожидают, что хорошо диверсифицированный портфель акций будет приносить среднегодовую прибыль в размере 8% в будущем.

Аналитики Morningstar ожидают, что хорошо диверсифицированный портфель акций будет приносить среднегодовую прибыль в размере 8% в будущем.

Однако важно отметить, что этот доход связан с большей волатильностью. Стандартное отклонение прогноза Morningstar составляет 17%, что означает, что годовая доходность будет варьироваться от -9% до 25% примерно в двух третях случаев. Однако в долгосрочной перспективе инвесторы должны ожидать, что их инвестиционный портфель превзойдет их ставку по ипотечным кредитам.

Контраргументом здесь является то, что большинство инвесторов не стали бы брать взаймы под свой дом, чтобы привлечь инвестиционный капитал.Это неоптимально с точки зрения экономиста, но может быть оптимальным с точки зрения «я люблю спать по ночам». В сегодняшних условиях высокой стоимости жилья и низких ипотечных ставок капитал легко доступен для тех, кто готов взять на себя больше долга, но он может находиться за пределами вашей личной зоны комфорта.

3. Досрочное погашение означает повышенный риск последовательности возврата

Досрочное погашение означает повышенный риск последовательности возврата Досрочное погашение ипотеки означает отказ от увеличения вашего инвестиционного портфеля уже сегодня.В результате большая часть ваших инвестиций сжимается в меньшие временные рамки — выплаты по ипотеке, — что увеличивает вашу подверженность риску последовательности возвратов.

Последовательность риска доходности — это возможность в течение нескольких лет на фондовом рынке оказать чрезмерное влияние на ваш инвестиционный портфель. Если на фондовом рынке несколько неудачных лет подряд, когда вы вложили большую часть своих денег, влияние будет значительным. Точно так же, если рынок в течение нескольких лет будет падать, а вы практически ничего не инвестировали, вы упустите значительную часть прибыли, которую обеспечивает рынок.

Поскольку акции более волатильны, чем другие активы, реальная выгода от класса активов — более высокая ожидаемая доходность — часто наблюдается в течение длительных периодов времени. Но если ваш инвестиционный горизонт короче, вы можете столкнуться с плохой доходностью в течение нескольких лет в самый неподходящий момент. Этот риск снижается за счет того, что вы больше времени инвестируете в фондовый рынок, а это означает, что ваши инвестиции должны быть распределены на максимально возможное время.

Некоторые люди очень не любят долги, но некоторые долги могут улучшить ваше финансовое благополучие и обеспечить дополнительную гибкость при одновременном снижении рисков, связанных с инфляцией и нестабильной доходностью фондового рынка.Ипотечный кредит является ярким примером такого рода долга, и решение о его досрочном погашении должно учитывать три вышеуказанных соображения.

Когда следует досрочно погасить ипотечный кредит?

В сегодняшних условиях низких процентных ставок, когда 30-летние ипотечные кредиты можно найти примерно за 3,2%, становится намного труднее оправдать досрочное погашение ипотечного кредита. В конце концов, вы занимаете деньги по цене ниже недавней инфляции, что делает их дешевле, чем бесплатно, если сравнивать с ухудшающейся покупательной способностью ваших денег.Кроме того, с учетом исторической долгосрочной доходности фондового рынка около 10% в годовом исчислении, у вас есть неплохие шансы снизить затраты по займам за счет инвестиций.

Из-за этой комбинации очень сложно с финансовой точки зрения оправдать досрочное погашение ипотеки. Тем не менее, есть несколько причин, по которым все еще может иметь смысл отменить этот законопроект досрочно. Читайте о пяти ситуациях, когда вам следует досрочно погасить ипотечный кредит.

Источник изображения: Getty Images

№1: Если вы пытаетесь получить финансовую помощь колледжа

Колледжи обычно используют один из двух различных наборов формул для определения того, на какую помощь имеют право студенты. Если они основывают свои решения на процессе подачи бесплатной заявки на получение федеральной помощи студентам (FAFSA), доля в вашем основном доме не рассматривается в качестве доступного актива для оплаты обучения в колледже. С другой стороны, колледжи, использующие профиль CSS, могут рассматривать собственный капитал как доступный актив для оплаты счетов, но не все так делают.

С другой стороны, колледжи, использующие профиль CSS, могут рассматривать собственный капитал как доступный актив для оплаты счетов, но не все так делают.

Если вы предполагаете, что у вас есть дом стоимостью 400 000 долларов США с ипотечным балансом в размере 250 000 долларов США и инвестициями после уплаты налогов на сумму 250 000 долларов США, школы, использующие FAFSA, рассматривают эти инвестиции в размере 250 000 долларов США как доступные.Если, с другой стороны, вы возьмете эти инвестиции и погасите ипотечный кредит, ваш собственный капитал не изменится, но школы, использующие FAFSA, больше не рассматривают этот горшок инвестиционных денег как доступный для оплаты обучения.

Особенно, если у вас есть более одного ребенка, для которого скоро поступит колледж, выгода от более низких расходов на обучение в колледже вполне может перевесить прибыль от сохранения вложенных денег.

№ 2: Если вы пытаетесь претендовать на субсидию на основе дохода

Если вы контролируете свой доход (например, если вы управляете собственным малым бизнесом или вышли на пенсию досрочно и живете за счет своих инвестиций), вы можете счесть выгодным держать ваш отчетный доход на низком уровне. Например, если вы получаете медицинскую страховку в соответствии с Законом о доступном медицинском обслуживании, ваши наличные страховые взносы зависят от уровня вашего дохода. Чем меньше ваш доход, тем ниже будут ваши расходы на страхование.

Погасив ипотечный кредит, ваши потребности в денежных средствах могут быть существенно сокращены. Если это позволит вам сохранить свой доход на низком уровне, экономия на ваших страховых взносах с течением времени потенциально может перевесить чистую прибыль, которую вы получите, инвестируя при сохранении ипотечного кредита.

№ 3: Если вы вышли на пенсию и у вас осталось пять лет или меньше до выплаты ипотечного кредита

Хорошим финансовым ориентиром, которому следует следовать, является то, что деньги, которые вы собираетесь потратить в течение следующих пяти лет, не принадлежат акциям. Если вы будете жить за счет своих сбережений, ипотека будет одним из тех счетов, которые вам придется оплачивать. Если к моменту выхода на пенсию у вас останется пять лет или меньше по ипотеке, это означает, что у вас должно быть достаточно 90 367 помимо 90 368 ваших акций, чтобы погасить ипотеку и покрыть другие расходы в течение пяти лет.

Велика вероятность, что ваши наличные деньги, компакт-диски и/или краткосрочные облигации не превзойдут вашу ипотеку настолько, чтобы оправдать сохранение вашей ипотеки, сохраняя при этом дополнительные деньги. В результате в этой ситуации более раннее погашение ипотеки может сделать вас финансово лучше, чем удерживать ее, даже в сегодняшних условиях низких процентных ставок.

№ 4: Если вы хотите сделать агрессивные опрокидывания Roth IRA

Внесение денег в ваш Roth IRA с традиционных пенсионных счетов может уменьшить вашу подверженность более высоким налогам и расходам Medicare в более поздние периоды выхода на пенсию.Недостатком вложения денег в ваш Roth IRA является то, что вы платите налоги в том году, когда совершаете конвертацию, как правило, по обычным ставкам подоходного налога. Это делает такие пролонгации сложным решением типа «заплати мне сейчас или заплати мне позже» с большим количеством движущихся частей.

Как правило, пролонгация Roth IRA имеет наибольший смысл, если вы можете использовать низкие налоговые категории и если вы можете производить налоговые платежи из своих непенсионных активов. Чем ниже ваши текущие расходы на проживание, тем больше вашего доступного дохода и денежного потока можно использовать для уплаты налогов на конвертацию.В результате вполне может иметь смысл погасить ипотеку досрочно, чтобы высвободить гораздо больше денег для покрытия этих налогов на конвертацию и быстрее увеличить баланс Roth IRA.

Чем ниже ваши текущие расходы на проживание, тем больше вашего доступного дохода и денежного потока можно использовать для уплаты налогов на конвертацию.В результате вполне может иметь смысл погасить ипотеку досрочно, чтобы высвободить гораздо больше денег для покрытия этих налогов на конвертацию и быстрее увеличить баланс Roth IRA.

№ 5: Когда у вас «достаточно», и важно душевное спокойствие

Если вы идете по правильному пути или опережаете план по достижению других жизненных целей, нет необходимости придерживаться чрезмерно агрессивного финансового плана. Даже если вы потенциально могли бы заработать больше денег, сохранив свою ипотеку и инвестировав деньги, которые в противном случае могли бы ее погасить, нет закона, который говорит, что вы должны .Как только ваши другие цели будут достигнуты, можно перестать играть в агрессивные инвестиции и использовать часть своих с трудом заработанных денег для погашения ипотеки.

Душевное спокойствие и улучшенные ежемесячные денежные потоки — это законные преимущества, которые вы получите, если вам больше не придется ежемесячно вносить существенные платежи. Когда рынок снова рухнет, вы, безусловно, сможете намного легче отдохнуть в своем полностью окупаемом доме.

Когда ваша ипотека является инструментом, а не обязательством, вы находитесь в хорошем положении

Независимо от того, на какой стадии вы решите досрочно погасить ипотечный кредит или нет, сама возможность сделать это ставит вас в довольно выгодное положение с финансовой точки зрения.Так что признайте, что если вы находитесь в положении, когда это возможно, то на самом деле вы делаете выбор между разумными вариантами, а не выбираете между отличной и ужасной идеей.

Держите в уме свою общую финансовую картину и стратегию распределения активов, и вы сможете принять разумное решение о том, как действовать для себя. Независимо от того, когда вы соберетесь погасить его, вы, безусловно, имеете право на счастливый танец, как только ваша ипотека исчезнет. И если вы сможете погасить его раньше в поддержку одной из этих пяти целей, то ваш счастливый танец может быть намного ярче.

Должны ли вы погасить ипотеку раньше?

Если вы обнаружите, что у вас появились дополнительные деньги в результате повышения зарплаты, премии или неожиданного дохода, возможно, вы задумались о досрочном погашении ипотеки.

Выплата ипотечного кредита до истечения согласованного срока кредита может сэкономить деньги на процентах и освободить значительное место в вашем бюджете.

Кроме того, полное владение своим домом позволит вам использовать этот капитал в будущем и обеспечит вам душевное спокойствие.

Читайте дальше, чтобы узнать больше о плюсах и минусах досрочного погашения ипотеки и о том, как это может принести пользу вашим личным финансам.

Содержание

Должны ли вы погасить ипотечный кредит досрочно?

В зависимости от размера вашего ипотечного кредита вы потенциально можете сэкономить тысячи долларов на процентах, досрочно погасив ипотечный кредит. Если вы решите это сделать, рекомендуется иметь резерв наличных денег для покрытия других повседневных расходов и возможного аварийного ремонта.

Согласно расчетам с использованием нашего калькулятора платежей по ипотеке, если бы у вас была ипотека на 300 000 долларов на 30 лет с процентной ставкой 4 % и первоначальным взносом 20 %, ваш минимальный ежемесячный платеж, не включая налог на имущество, составил бы около 1 146 долларов.

В этом сценарии вы заплатите 172 487 долларов в виде процентов в течение срока действия кредита.

Допустим, вы увеличили свои ежемесячные платежи примерно до 500 долларов. Это позволит вам погасить ипотеку за 20 лет вместо 30. В этом случае вы заплатите в общей сложности 109 045 долларов в виде процентов, сэкономив 63 442 доллара. Кроме того, есть дополнительное преимущество — погасить долг на целое десятилетие раньше, чем предполагалось. Конечно, результаты этого расчета будут зависеть от вашего текущего баланса по ипотеке.

Большинство кредитов с фиксированной процентной ставкой амортизируются.Амортизация относится к процессу постепенного погашения кредита. Сначала большая часть ваших ежемесячных платежей по ипотеке идет на проценты, а все, что остается, идет на погашение основного долга. По мере того, как ваш баланс уменьшается, ежемесячные платежи смещаются, чтобы в основном идти на основную сумму.

Досрочное погашение ипотеки — за и против

- Больше никаких ежемесячных платежей по ипотеке

- Недвижимость будет принадлежать вам на 100%

- Дополнительный денежный поток

- Возможные комиссии за досрочное погашение

- Вы больше не имеете права на налоговый вычет по процентам по ипотеке

- Ваш кредитный рейтинг может измениться хит, потому что вы будете закрывать счет

- Значительная часть вашей ликвидности будет привязана к вашему дому

Должны ли вы погасить ипотеку или инвестировать в фондовый рынок?

Решение о погашении ипотеки или инвестировании сводится к математике и личному выбору.

С одной стороны, учитывая текущую среду с низкими процентными ставками, инвестирование может быть гораздо более прибыльным, чем погашение ипотечного кредита с фиксированной процентной ставкой по низкой ставке. С другой стороны, отсутствие долгов может обеспечить домовладельцам душевное спокойствие.

Если бы вам нужно было найти инвестиции, которые могли бы обеспечить норму прибыли после уплаты налогов (RoR), которая выше, чем ваша текущая ставка по ипотеке, инвестирование может быть более выгодной сделкой.

Возвращаясь к примеру из предыдущего раздела, если бы у вас была ипотека на 30 лет с процентной ставкой 4% и вы могли бы платить дополнительные 500 долларов каждый месяц, вы могли бы выйти из ипотеки на 10 лет раньше и сэкономить около 63 442 долларов в целом.Если вместо этого вы решили инвестировать эти 500 долларов в фонд фондового рынка и продолжали инвестировать ту же сумму каждый месяц в течение 20 лет, предполагая годовой доход в размере 7% (ежегодно начисляемый), ваши инвестиции могут стоить 247 908 долларов в конце этого периода.

Хотя из-за цифр это решение может показаться несложным, выбор должен основываться на вашем личном финансовом положении, говорит Хейли Толицки, финансовый директор Cooke Capital. «Помните, что на самом деле вам нужно инвестировать средства, которые вы будете использовать для последовательной выплаты ипотечного кредита, а фондовый рынок может быть волатильным в краткосрочной перспективе, поэтому убедитесь, что вы инвестируете в долгосрочной перспективе и понимаете риски. инвестировать в первую очередь», — добавляет она.

Инвестиции не гарантированы, и фондовый рынок может потерять 40% своей стоимости во время рецессии — времени, в течение которого не гарантируется сохранение рабочих мест. Самый безопасный вариант для многих домовладельцев, не склонных к риску, может состоять в том, чтобы высвободить свой денежный поток, досрочно погасив ипотеку.

Вот некоторые плюсы и минусы инвестирования:

- Потенциально более высокая норма прибыли

- Повышенная ликвидность и защита от инфляции

- Инвестирование через налогооблагаемый счет (в отличие от 401k или IRA) позволяет вам легко продать свои активы за наличные, если это необходимо

- Доход от ваши инвестиции не гарантированы

- Рынок может быть неустойчивым, что может привести к обесцениванию вашего портфеля

- Возможно, вам придется заплатить комиссию за инвестирование

Независимо от вашего выбора, всегда имейте финансовую подушку, на которую можно опереться. Эксперты советуют не использовать все свои ликвидные активы для погашения ипотечного кредита. Точно так же было бы разумнее отложить платежи по ипотеке и другие расходы на шесть месяцев, прежде чем инвестировать в фондовый рынок.

Эксперты советуют не использовать все свои ликвидные активы для погашения ипотечного кредита. Точно так же было бы разумнее отложить платежи по ипотеке и другие расходы на шесть месяцев, прежде чем инвестировать в фондовый рынок.

Как и в случае любого крупного финансового шага, мы рекомендуем вам сначала произвести расчеты с помощью калькулятора сложных процентов и проконсультироваться с финансовым консультантом, чтобы увидеть, как это решение вписывается в ваш общий финансовый план.

Как досрочно погасить ипотеку

Если вы решили досрочно погасить ипотечный кредит, вы можете сделать это несколькими способами.

Вносить дополнительные ежемесячные платежи

Конечно, досрочное погашение ипотеки повлечет за собой дополнительные платежи ежемесячно, ежегодно или единовременно.

Выберите двухнедельный график платежей

Выплата половины ипотечного платежа каждые две недели приведет к одному дополнительному полному платежу в конце года. Математика проста: 26 половинных платежей составят 13 полных платежей по ипотеке каждый год.

Математика проста: 26 половинных платежей составят 13 полных платежей по ипотеке каждый год.

Этот дополнительный платеж, применяемый к основному долгу, будет постепенно сокращать срок действия вашей ипотеки. Дважды проверьте условия вашего соглашения и убедитесь, что ваш кредитор не взимает какую-либо плату за создание графика платежей раз в две недели. Некоторые кредиторы позволяют автоматизировать платежи раз в две недели, но вам может потребоваться платить по ипотеке вручную, что может привести к случайному пропуску платежа.

Доплата каждый месяц

Еще один способ быстрее погасить ипотечный кредит — ежемесячно платить больше необходимой суммы.Большинство кредиторов позволит вам автоматически платить любую сумму, которую вы хотите. Таким образом, вы можете добавить всего несколько долларов или значительно увеличить свои платежи, в зависимости от вашего бюджета.

Некоторые люди даже берут кредит на 30 лет, но обязуются платить так, как если бы они взяли более дорогой кредит на 15 лет. Таким образом, они могут сэкономить время и проценты, но при этом иметь возможность платить меньше, если это необходимо.

Таким образом, они могут сэкономить время и проценты, но при этом иметь возможность платить меньше, если это необходимо.

Другая стратегия состоит в том, чтобы взять общую сумму, причитающуюся каждый месяц, разделить ее на 12 и каждый месяц прибавлять эту дополнительную сумму.Как и в случае двухнедельного графика платежей, это приведет к одному дополнительному платежу по ипотеке каждый год.

Чтобы было ясно, не существует жестких и быстрых правил, когда речь идет о дополнительных платежах по ипотечному кредиту. Кроме того, нет ограничений на количество дополнительных платежей, которые вы можете сделать.

Произвести единовременный платеж

Единовременный платеж — это единовременный платеж в счет погашения основной суммы кредита. Единовременный платеж не изменит условий вашего кредита, но приведет к тому, что вы будете платить меньше процентов в течение срока действия ипотечного кредита и быстрее погасите долг.

Другие соображения

Вот другие факторы, которые следует учитывать при принятии решения о досрочном погашении ипотеки.

Штрафы за досрочное погашение

Штраф за досрочное погашение ипотечного кредита — это плата, которую ипотечные кредиторы взимают, если домовладелец досрочно погашает свой кредит. Предполагается, что штраф будет сдерживающим фактором для заемщиков, стимулируя их продолжать ежемесячные платежи, в том числе процентные платежи кредитору.

Действующие федеральные законы запрещают кредиторам взимать штрафы за досрочное погашение по определенным типам кредитов, таким как ипотечные кредиты FHA и USDA и студенческие кредиты.

В случаях, когда кредиторы могут взимать штрафы за досрочное погашение, они регулируются. Это означает, что существуют предельные суммы штрафов (2%) и периоды времени, по истечении которых плата за предоплату не взимается. Например, некоторые законы запрещают кредиторам взимать штраф за досрочное погашение через три года.Спросите, взимает ли ваш кредитор штраф за досрочное погашение и при каких обстоятельствах.

Например, некоторые законы запрещают кредиторам взимать штраф за досрочное погашение через три года.Спросите, взимает ли ваш кредитор штраф за досрочное погашение и при каких обстоятельствах.

Основная сумма и процентные платежи

Остаток основной суммы долга — это то, что вы заняли у своего кредитора для покупки дома. Ежемесячные платежи, которые вы делаете, делятся между основной суммой и процентами. Проценты — это деньги, которые вы платите своему кредитору за предоставление вам кредита. Ваши ежемесячные платежи также покрывают страховку, налоги и иногда другие сборы.

Осуществляя прямые платежи на основной остаток по ипотечному кредиту, вы быстрее погасите ипотечный кредит, быстрее создадите собственный капитал и сэкономите деньги на процентах.Если ваша цель — досрочно погасить ипотечный кредит, убедитесь, что ваши дополнительные платежи идут на погашение основного долга.

Альтернативы досрочному погашению ипотеки

Рассмотрите рефинансирование ипотечного кредита

В настоящее время ставки по ипотечным кредитам находятся на отметке около 3%, и эксперты прогнозируют, что они вырастут в 2022 году, но останутся относительно низкими. Рефинансирование вашего ипотечного кредита и фиксирование более низкой процентной ставки по ипотеке в одной из лучших компаний по рефинансированию ипотеки может сэкономить вам деньги каждый месяц.Кроме того, вы можете выбрать более короткий срок, который сэкономит вам время и, возможно, тысячи долларов в долгосрочной перспективе.

Рефинансирование вашего ипотечного кредита и фиксирование более низкой процентной ставки по ипотеке в одной из лучших компаний по рефинансированию ипотеки может сэкономить вам деньги каждый месяц.Кроме того, вы можете выбрать более короткий срок, который сэкономит вам время и, возможно, тысячи долларов в долгосрочной перспективе.

Тем не менее, лучшее время для рефинансирования — это когда вы можете снизить процентную ставку по крайней мере на 0,75 процентных пункта. При текущих ипотечных ставках это возможно для миллионов людей. Однако имейте в виду, что рефинансирование включает в себя затраты на закрытие.

Кроме того, следите за любыми потенциальными мошенничествами и перепроверяйте предложения, которые кажутся слишком хорошими, чтобы быть правдой.Опять же, при необходимости проконсультируйтесь со специалистом.

Используйте калькулятор рефинансирования ипотечного кредита, чтобы определить, подходит ли вам рефинансирование.

Посмотрите на переделку ипотеки

Пересчет ипотечного кредита — это когда кредитор пересчитывает новый остаток по кредиту и выдвигает новый график платежей, обычно после того, как заемщик внес крупный платеж в счет погашения основного долга по кредиту.

Этот новый график платежей или амортизации будет детализировать основную сумму долга и проценты по каждому платежу, причитающемуся с этого момента, до тех пор, пока не будет запланировано погашение кредита.

Поскольку остаток по новому кредиту, естественно, ниже, изменение ипотечного кредита приводит к снижению ежемесячных платежей для заемщика.

Досрочное погашение ипотеки Часто задаваемые вопросы

На сколько лет уходит дополнительный платеж по ипотеке?

Один дополнительный платеж каждый год может сократить срок погашения ипотечного кредита на срок от трех до пяти лет. Естественно, все это зависит от вашей процентной ставки, размера кредита и того, насколько далеко вы в кредит.

Как быстро я смогу погасить ипотеку, если буду ежемесячно доплачивать?

Если у вас ипотечный кредит с фиксированной процентной ставкой, доплата каждый месяц может помочь вам погасить кредит на годы вперед в зависимости от того, сколько вы доплатите.Любая дополнительная сумма, которую вы платите каждый месяц, пойдет на досрочное погашение кредита, потенциально сэкономив вам тысячи долларов в долгосрочной перспективе.

Что произойдет, если вы сделаете один дополнительный платеж по ипотеке в год?

Всего один дополнительный платеж по ипотеке в год поможет вам сэкономить деньги на процентах и в результате вы погасите кредит на несколько лет вперед.

Разумно ли расплатиться за дом досрочно?

Все зависит от ваших финансовых целей. Но если вы хотите сэкономить деньги, то досрочное погашение ипотеки может быть разумным шагом.Отсутствие необходимости платить проценты даже за один год будет иметь большое значение. Тем не менее, ваш кредитор может взимать с вас штраф за досрочное погашение.

Это не обязательно нарушение условий сделки, но проведите исследование и проконсультируйтесь со специалистом по финансовому планированию, чтобы определить, является ли досрочное погашение ипотеки лучшим решением для вас.

Краткое изложение Должны ли вы погасить ипотечный кредит досрочно

- Досрочное погашение ипотеки сэкономит вам деньги на процентах.

- В зависимости от вашего соглашения ваш кредитор может взимать с вас штраф за досрочное погашение.

- Всего один дополнительный ежемесячный платеж каждый год поможет вам быстрее погасить кредит.

- Досрочное погашение ипотеки может немного повлиять на ваш кредит, поскольку это будет представлять собой закрытый счет.

- Использование ипотечного калькулятора или калькулятора выплат по ипотеке поможет вам обработать цифры и определить наилучший план действий для вас.

Досрочно погасить ипотеку? «Это самый большой недостаток», — говорит миллионер, заработавший себя самостоятельно.

25%. В 26 лет я вложил почти все свои сбережения в 20-процентный первоначальный взнос.

25%. В 26 лет я вложил почти все свои сбережения в 20-процентный первоначальный взнос.Не пропустите: Лучшие кредитные карты для получения кредита

В течение следующих нескольких лет я стал одержим идеей погасить ипотеку досрочно.

В 2015 году мы с женой наконец-то это сделали. Устранение одного из наших крупнейших повторяющихся расходов было таким приятным. С одним меньшим бременем мы могли бы жить более свободно.

Но всего через год это чувство ушло — вместе с огнем поправить мои финансы.

Самый большой недостаток досрочного погашения ипотеки

Существует несколько исследований, в которых упоминаются психологические преимущества досрочного погашения долга, такие как эмоциональное облегчение и сила, позволяющая избежать повторного влезания в долги.

Все это правда. Но самым большим недостатком, о котором никто не говорит, является полная потеря мотивации брать на себя просчитанные риски и работать изо всех сил, чтобы увеличить свое богатство.

Освободившись от ипотеки, мы с женой с комфортом жили за счет выходных пособий, о которых договорились, когда увольнялись с шестизначной работы в финансовой сфере (к тому времени мы накопили состояние в 3 миллиона долларов), а $150 000 годового пассивного дохода — в основном от недвижимости, дивидендных акций и облигаций.

Но все мое отношение постепенно изменилось, как только я отправил последний чек по ипотеке. Я перестал агрессивно искать новую работу в качестве внештатного консультанта. Я перешел от трех контрактов в месяц к одному. Так что вместо того, чтобы работать 60 часов, я работал только 20 часов. При цене около 10 000 долларов за контракт я терял 20 000 долларов ежемесячного дохода.

Чтобы вознаградить себя за выплату ипотеки, мы с женой также отправились в месячную поездку в Азию. Мы посетили друзей за границей и увидели руины Ангкора в Камбодже, а затем провели несколько недель в кемпинге в Йосемити.После этого мы улетели в Нью-Йорк на две недели, чтобы посмотреть Открытый чемпионат США. За все путешествие мы потратили более 10 000 долларов.

У меня было много свободного времени — настолько много, что я отстал на 50 000 долларов от своей цели — достичь 200 000 долларов годового пассивного дохода. План состоял в том, чтобы увеличить наши деньги, чтобы мы могли чувствовать себя в финансовой безопасности к тому времени, когда у нас будет ребенок.

Если бы я мог вернуться, я бы тратил меньше времени на отдых и больше времени на покупку арендуемой недвижимости и инвестирование в дивидендные акции.

Ипотека заставила меня голодать

Я разговаривал с несколькими людьми, в том числе с читателями моего блога о личных финансах Financial Samurai, у которых был подобный опыт после досрочного погашения больших сумм долга.

«Я определенно заметил, что чем ближе я подбираюсь к финансовой свободе, тем меньше у меня мотивации делать все возможное в своей работе», — сказал мне один человек. «Как будто нам нужна эта обезьяна на спине, чтобы двигаться вперед».

А есть и те, кто считает наоборот.

Читатель Financial Samurai прокомментировал: «Я только что заплатил за свой дом через восемь лет и четыре месяца. Теперь я чрезвычайно мотивирован вложить как можно больше [денег] в другие инвестиции, такие как фондовый рынок, мои собственные бизнес и сдаваемая в аренду недвижимость. Мне 35 лет, и я работаю не по найму, поэтому у меня нет пенсии или компании 401 (k), на которую я мог бы положиться».

Конечно, все люди разные. Для меня ипотека разожгла мой голод. Без него наш ежемесячный денежный поток увеличивался на 2500 долларов в месяц, и мы рассматривали это как дополнительные расходы.

Самый важный урок, который я извлек из досрочного погашения ипотечного кредита, заключается в том, что у вас всегда должно быть что-то, что поддерживает вашу мотивацию и финансовую целеустремленность. Когда вы покрыли свои расходы на жизнь и все легко, возникает соблазн стать мягким и игнорировать свои финансы.

Только самые фанатичные люди будут рисковать или тратить дополнительные часы, чтобы получить прибавку к зарплате. Если у вас нет финансового бремени и никто не зависит от вас, нет смысла работать в два раза больше.

Если у вас нет финансового бремени и никто не зависит от вас, нет смысла работать в два раза больше.

Мой лучший совет: планируйте будущее

Если вы сосредоточены на выплате ипотечного кредита, хорошо для вас. Как правило, всегда хорошо избавиться от долгов. Кроме того, без ипотеки вы получаете гарантированный доход без риска.

Просто убедитесь, что вы учитываете недостатки.

Помимо потери мотивации, вы также вкладываете капитал в неликвидный актив, когда досрочно выплачиваете ипотечный кредит. Если у вас нет очень диверсифицированного собственного капитала, наличие большого капитала в виде собственного капитала может быть плохой вещью.Ваш дом может рухнуть во время следующей бури или сгореть во время пожара.

А учитывая рекордно низкие процентные ставки, возможно, имеет смысл рефинансировать ипотечный кредит с низкой фиксированной процентной ставкой до тех пор, пока вы планируете владеть недвижимостью, а затем инвестировать остальное.

Правильный ответ зависит от вашей текущей ситуации, терпимости к риску и долгосрочных целей.