Стоит ли сейчас гасить ипотеку досрочно

У меня есть ипотека с остатком 6 000 000 Р под 8,2% годовых на 30 лет. Я гасила ее досрочно, но сейчас банки подняли ставки по вкладам.

Что выгоднее: продолжать гасить досрочно по 50 000 Р в месяц или класть эти деньги на пополняемый вклад под 18% годовых, а через год кинуть накопленные деньги и проценты на досрочное погашение? Какие есть риски?

Евгений Шепелев

частный инвестор

Профиль автора

Раз ставка по вашему ипотечному кредиту всего 8,2%, в текущих условиях выгоднее отправлять свободные деньги на вклады и накопительные счета. Доход в виде процентов будет больше, чем экономия на них в случае частичного досрочного погашения, даже если учесть вычет с процентов по ипотеке и налог с процентов от вкладов.

Однако хотя выгода — очень важный фактор при принятии финансовых решений, он не единственный. Расскажу подробнее о выгоде и том, что еще стоит учесть.

Почему сейчас выгоднее использовать вклады

Если немного упростить, забыв про налоги, вычеты и страховку, то досрочное погашение ипотечного кредита можно воспринимать как вложение денег под ставку этого кредита. В вашем случае вносить частичные досрочные погашения означает вкладывать деньги под 8,2% годовых.

В вашем случае вносить частичные досрочные погашения означает вкладывать деньги под 8,2% годовых.

В начале 2021 года делать так было вполне разумно. Ключевая ставка тогда была 4,25% годовых, а вклады приносили до 4,5—5% годовых, по крайней мере в крупных банках. Гасить ипотечный кредит со ставкой 8,2% годовых было бы выгоднее, чем отправлять свободные деньги на вклады.

Однако в марте 2022 года ЦБ повысил ключевую ставку до 20% годовых. Сейчас можно найти вклады и накопительные счета, которые дают 20—25% годовых, и вложение денег в такие инструменты будет в 2—3 раза выгоднее, чем досрочное погашение вашего кредита.

Процентная ставка по вашему кредиту зафиксирована в договоре с банком и почти наверняка не может вырасти. В России большинство ипотечных кредитных договоров заключалось по фиксированным ставкам и очень небольшой процент — с плавающими. Значит, размер ежемесячного платежа тоже не вырастет. Более того, из-за роста цен и вероятного будущего роста ваших доходов этот ежемесячный платеж со временем будет все меньшей обузой.

Сообщество 16.03.22

Может ли банк повысить ставку по выданной ипотеке?

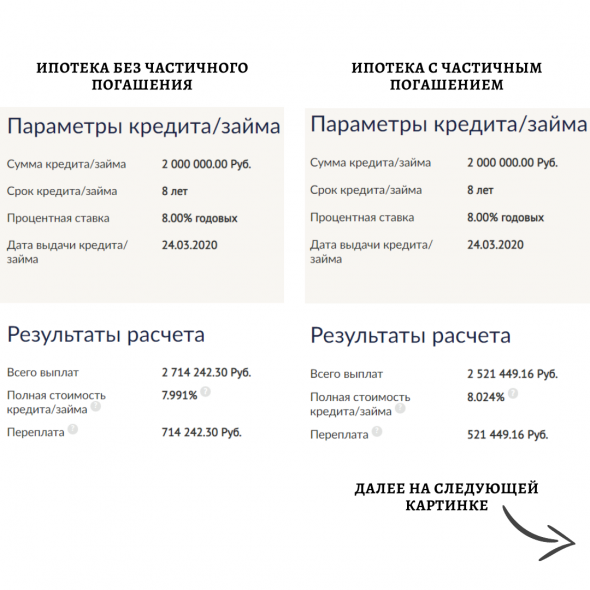

Теперь посчитаем выгоду вкладов по сравнению с досрочным погашением. Для расчета я взял такие условия:

- Ипотечный кредит — 6 000 000 Р, взят на 30 лет.

- Ставка кредита — 8,2% годовых.

- Ежемесячный платеж — 44 865 Р.

- Каждый месяц вы можете дополнительно вносить 50 000 Р либо отправлять их на вклад под 18% годовых с ежемесячной капитализацией процентов, чтобы использовать для частичного досрочного погашения позже.

Чтобы не усложнять расчеты, частичные досрочные погашения я считал как идущие в уменьшение срока кредита. Для расчетов использовал кредитный калькулятор от «Финансовой культуры».

Вариант 1. Каждый месяц в течение года вы вносите по 50 000 Р как частичное досрочное погашение — сверх обязательного ежемесячного платежа. Без таких погашений переплата по кредиту была бы равна 10 168 701 Р, а с дополнительными платежами она снижается до 6 144 048 Р.

Вариант 2. Каждый месяц в течение года вы вносите по 50 000 Р на вклад, который дает 18% годовых с ежемесячной капитализацией процентов. За год вы положите на вклад 600 000 Р, которые благодаря процентам увеличатся до 661 500 Р. Налога с этих процентов, скорее всего, не будет, по крайней мере если у вас нет других вкладов.

Через год вы вносите 661 500 Р как частичное досрочное погашение с уменьшением срока, как и в первом варианте. Переплата по кредиту получится 6 002 953 Р.

Что делать? 18.04.17

Что лучше: досрочно гасить ипотеку или перечислять во вклад?

Вариант с вкладом и последующим частичным досрочным погашением кредита заметно выгоднее: экономия на процентах получится на 141 095 Р больше по сравнению с вариантом без вклада.

Если бы вы уменьшали размер платежа, а не срок кредита, вариант с вкладом тоже был бы выгоднее. И в данном случае я уменьшал срок кредита только для более простого сравнения двух вариантов: гасить досрочно или использовать вклад.

В целом лучше уменьшать платеж, и с вашими частичными досрочными погашениями его удалось бы снизить примерно на 10% — до уровня около 40 000 Р в месяц. К этому вопросу я еще вернусь отдельно.

В расчетах, конечно, есть нюансы. Так, не учтены возможные расходы на страховку, которая нужна для ипотечного кредита. Также не учтен налог на доход от вклада, который может возникнуть по итогам 2022 или 2023 года, если доход в виде процентов по всем вашим вкладам превысит безналоговый уровень. Еще я не учитывал вычет с процентов по ипотеке.

Ну и что? 01.03.22

Как повышение ставки ЦБ повлияет на налог с процентов по вкладам в 2022 году

Отмечу также, что если бы вклад был не с ежемесячной капитализацией, а с выплатой в конце, то выгода была бы чуть меньше. Для такой же выгоды при условии выплаты процентов в конце срока нужна ставка около 19,05% годовых, а не 18%.

Наконец, разные калькуляторы могут давать немного отличающиеся результаты, например из-за округлений. Еще могут влиять даты частичных погашений.

Еще могут влиять даты частичных погашений.

Тем не менее такие нюансы не принципиально меняют результат. В любом случае получается существенная выгода, когда деньги можно вложить под фиксированную доходность по ставке более чем в два раза выше ставки по кредиту.

У варианта с вкладом есть и неочевидный плюс — гибкость. Деньги, которые вы отдали банку в качестве частичных досрочных погашений, уже не получится использовать. А вот то, что накопилось на вкладе, может пригодиться на другие нужды. Мало ли что случится. Вдруг вы решите куда-то переехать, или понадобятся какие-то дорогостоящие медицинские услуги, или что-то еще. В условиях кризиса и неопределенности хорошо иметь запас денег, который можно использовать как угодно, пусть и ценой потери процентов в случае досрочного закрытия вклада.

Что делать? 29.06.18

Как хранить финансовую подушку безопасности

Что делать сейчас и дальше с вкладами

Насколько я понимаю, у вас есть пополняемый вклад под 18% годовых со сроком год либо вы можете открыть его прямо сейчас. Таким образом, высокая доходность зафиксирована до марта 2023 года, и этот вклад стоит использовать, чтобы накопить сумму для частичного досрочного погашения ипотеки.

Таким образом, высокая доходность зафиксирована до марта 2023 года, и этот вклад стоит использовать, чтобы накопить сумму для частичного досрочного погашения ипотеки.

Виды банковских вкладов

Какой будет ключевая ставка и доходность вкладов через год, никто не знает. Они могут быть как выше нынешнего уровня, если не удастся справиться с инфляцией, так и заметно ниже.

Сейчас имеет смысл открыть еще несколько пополняемых вкладов — в идеале на срок больше года и с возможностью внести небольшую сумму при открытии. Это позволит зафиксировать высокую доходность и не тратить при этом много денег.

В ближайшее время, особенно весной 2023 года, когда закончится вклад с 18% годовых, надо будет смотреть по ситуации. Если ставки вырастут, откроете новые, более выгодные вклады. Если ставки упадут, сможете какое-то время пользоваться ранее открытыми вкладами с более высокой ставкой.

Кроме того, прямо сейчас можно найти короткие вклады, на 3—6 месяцев, с доходностью более 20% годовых. Свободные деньги, которые появятся в ближайшее время, можно отправлять туда, а не на упомянутый вами вклад с 18% годовых.

Свободные деньги, которые появятся в ближайшее время, можно отправлять туда, а не на упомянутый вами вклад с 18% годовых.

/guide/deposit-interests/

Как рассчитать проценты по вкладу

Можно использовать и накопительные счета, где ставки доходят до 25% годовых. Но помните, что банк может снизить ставку по уже открытому накопительному счету в отличие от вклада.

Таким образом, пока есть возможность вносить деньги на вклады под ставку выше, чем ставка по вашему кредиту, стоит это делать. Чем выше ставка, под которую вы вкладываете и чем дольше вы будете это делать, тем больше выгода. Внести дополнительные деньги в погашение кредита можно будет, когда исчезнет возможность вложить деньги более выгодно и с минимальным риском.

Что еще стоит учесть

Экономия на процентах — не единственный фактор, который стоит учитывать. Важен еще и психологический комфорт.

Некоторым людям в тягость само ощущение долга и то, что надо много лет каждый месяц платить банку, особенно если размер платежа некомфортен. Поэтому они хотят максимально быстро разобраться с кредитом, чтобы не зависеть от банка и не переживать. В случае с ипотекой квартира в залоге у банка, что может добавлять беспокойства.

Поэтому они хотят максимально быстро разобраться с кредитом, чтобы не зависеть от банка и не переживать. В случае с ипотекой квартира в залоге у банка, что может добавлять беспокойства.

Неприятные ощущения могут быть еще сильнее, если у вас нестабильный доход и есть риск, что он уменьшится или вообще исчезнет. Если это так, стоит увеличить финансовую подушку, при этом она должна покрывать не только обычные расходы на жизнь, но и платежи по кредиту.

Что делать? 20.08.18

Как правильно создать финансовый резерв?

С другой стороны, если вместо досрочных погашений вы будете отправлять свободные деньги на вклад, вы тем самым сформируете солидный запас денег. Это я уже отметил выше как плюс такого варианта. В случае чего этот запас сможет сыграть роль подушки или поможет платить по кредиту без просрочек.

Возможно, вы опасаетесь каких-то проблем с финансовой системой вроде невозможности снять вклад или перевести деньги в другой банк, из-за чего есть риск не внести вовремя платежи по кредиту или в худшем случае остаться без денег. В такой ситуации можно подумать, что стоит усиленно гасить кредит, чтобы не потерять отложенные деньги, оставшись при этом с большим кредитом.

В такой ситуации можно подумать, что стоит усиленно гасить кредит, чтобы не потерять отложенные деньги, оставшись при этом с большим кредитом.

На мой взгляд, с крупными банками и рублевыми вкладами ничего ужасного не случится. Но если вас это все же беспокоит, разумно использовать вклады и счета в нескольких банках — как государственных, которые в случае чего точно поддержат, так и крупных частных, — на которых нет санкций. Кроме того, не надо превышать лимит страхования АСВ и стоит хранить все документы по счетам и вкладам.

/dead/

Можно ли вернуть деньги из лопнувшего банка?

Если вам важен психологический комфорт и кажется, что безопаснее досрочно гасить кредит, можно отправлять часть свободных денег на досрочное погашение, а часть вкладывать под высокий процент или использовать как-то иначе. Это менее выгодно, чем по максимуму пользоваться высокими процентами по вкладам, но все же приемлемо, если вам так будет спокойнее.

Как лучше гасить досрочно

Если будете использовать свободные деньги, чтобы постепенно гасить ипотеку досрочно, у вас будет выбор: уменьшать срок кредита или снижать платеж.

Я предлагаю при каждом платеже сверх обязательного размера просить банк снижать ежемесячный платеж по кредиту. Сэкономленные на этом деньги тоже стоит использовать для погашения, то есть продолжать платить так, будто платеж не уменьшался.

Что делать? 15.04.20

Хочу погасить ипотеку маткапиталом, но банк сокращает размер платежа, а не срок

При обоих вариантах досрочного погашения переплата будет примерно одинаковой, но снижать платеж полезнее, особенно если его размер вам некомфортен. Уменьшая платеж за счет свободных денег, вы страхуете себя от проблем с кредитом в случае снижения доходов. Так вам будет проще платить по кредиту, ведь благодаря досрочным погашениям обязательный ежемесячный платеж снизится.

Более подробно тему погашения кредитов и выбора между уменьшением срока и снижением платежа мы разбирали в этих статьях:

- Как погасить все кредиты и переплатить по минимуму.

- Как досрочно погасить ипотеку.

Что в итоге

Вклады и накопительные счета приносят сейчас 20—25% годовых. Нет особого смысла отправлять свободные деньги на частичное досрочное погашение ипотеки со ставкой 8,2% годовых. Гораздо выгоднее отправить их на вклады и заработать на процентах.

Гасить кредит досрочно надо только тогда, когда исчезнет возможность получать почти безрисковую доходность выше ставки по кредиту.

Если будете держать свободные деньги на вкладах, у вас постепенно образуется довольно крупная сумма. В условиях неопределенности и кризиса это плюс: вдруг пригодится на непредвиденные расходы или, напротив, будет шанс удачно вложить.

Возможно, что наличие кредита и ежемесячных платежей сильно тяготит. Тогда можно сразу гасить кредит, не зарабатывая на вкладах с большой доходностью. Это невыгодно, но психологический комфорт тоже важен. Есть компромиссный вариант: часть свободных денег отправлять на погашение ипотеки, а часть — на вклады.

/vse-otdal/

Как погасить все кредиты

При частичных досрочных погашениях лучше уменьшать размер платежа, а не срок кредита. Если продолжать платить как раньше, то переплата будет как при уменьшении срока, зато обязательный платеж будет постепенно снижаться. Это подстраховка на случай, если доход упадет.

Если продолжать платить как раньше, то переплата будет как при уменьшении срока, зато обязательный платеж будет постепенно снижаться. Это подстраховка на случай, если доход упадет.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Погашаем ипотечный кредит – удобно и досрочно!

В 2020г. средний срок, на который россияне берут ипотеку составил 18,4 года. Но все «ипотечники» мечтают расплатиться с долгом за квартиру как можно быстрее, согласно исследованиям, средний срок полной выплаты кредита составляет от 7 до 10 лет.

Давайте рассмотрим, как можно погасить ипотеку выгодно и, главное, без затягивания поясов.

8 простых, на первый взгляд, советов, которые вам помогут это сделать:

- Внимательно следите за датами платежей (ипотечных, страховых и пр.) – это поможет избежать дополнительных платежей в виде комиссий или пеней за просрочку;

- При заключении кредитного договора убедитесь, что в нем предусмотрена возможность вносить платежи для частичного досрочного погашения;

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за прочих условий договора;

- Большим плюсом будет наличие у банка-кредитора возможности удаленно вносить досрочные платежи – это сэкономит вам время и деньги на поездки в банк;

- По возможности выбирайте датой внесения платежа дату получения заработной платы или следующий за ней день;

- Ведите семейный или личный бюджет. Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;

- При возможности выбора — сокращайте сумму ежемесячного платежа, а не срок кредита;

-

После внесения досрочного платежа платите по старому графику, внося разницу между платежами в досрочное погашение.

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;С первыми шестью пунктами все ясно и понятно, давайте подробнее объясним, почему важно соблюдать пункты 7 и 8.

Уменьшая каждый последующий платеж и направляя разницу на досрочное погашение вы в определенный момент поймете, что вам хватает денег, чтобы закрыть долг полностью раньше срока.

При таком способе досрочного погашения вы снижаете свои возможные риски в будущем.

Представим ситуацию. При внесении досрочного платежа вы сокращаете срок кредита и продолжаете вносить сумму, прописанную в договоре. Сумма платежа будет постоянна вне зависимости от обстоятельств, вы должно платить по рассчитанному для вас в банке максимуму.

Сумма платежа будет постоянна вне зависимости от обстоятельств, вы должно платить по рассчитанному для вас в банке максимуму.

Кажется, что это выгодно и удобно, но все это до тех пор, пока не случился форс-мажор: шикарный отпуск, который скушал часть вашего бюджета, трудности с работой, любые другие неожиданные и неотложные траты. В этом случае вы можете столкнуться с затруднением платить максимальный платеж.

Если же вы снижаете размер платежа – вы уменьшаете свою долговую нагрузку на семейный или личный бюджет. Каждый месяц вы должны вносить на счет все меньше денег, вы платите больше и снова снижаете долговую нагрузку. Пока у вас есть возможность вносить полную сумму, вы вносите обычный и досрочный платеж. Но если вы столкнулись с трудностями и платить полную сумму уже проблематично, это будет уже не настолько катастрофично: ваш минимальный платеж к этому времени значительно уменьшится, и вы просто перестаете вносить досрочные гашения.

ипотека

К списку статей

Когда следует досрочно погасить ипотечный кредит?

Когда у вас есть дом, мысль о выплате ипотечного кредита в течение десятилетий может быть пугающей. Поэтому вполне естественно хотеть погасить ипотечный кредит как можно скорее. Прежде чем вы решите использовать наследство, доход или свои сбережения для выплаты ипотеки, важно определить, действительно ли это имеет для вас финансовый смысл. В некоторых случаях сумма, которую вы сэкономите при досрочном погашении ипотеки, может быть не больше, чем вы заработаете, если вложите эти средства в другое место. Тем не менее, душевное спокойствие, которое вы получаете, может оправдать досрочную выплату ипотеки.

Поэтому вполне естественно хотеть погасить ипотечный кредит как можно скорее. Прежде чем вы решите использовать наследство, доход или свои сбережения для выплаты ипотеки, важно определить, действительно ли это имеет для вас финансовый смысл. В некоторых случаях сумма, которую вы сэкономите при досрочном погашении ипотеки, может быть не больше, чем вы заработаете, если вложите эти средства в другое место. Тем не менее, душевное спокойствие, которое вы получаете, может оправдать досрочную выплату ипотеки.

Взгляд на банковский курс

Выплата ипотеки не всегда лучшее использование неожиданного дохода, но решение зависит от того, что важнее для вас: потенциально более выгодные инвестиции или погашение долга.

Можно ли досрочно погасить ипотеку?

Если вы приобрели дом в рамках своего бюджета или ваш доход с годами увеличился, у вас, вероятно, есть дополнительные наличные деньги, и вы не знаете, как лучше их использовать. Если вы рассматриваете возможность досрочного погашения ипотеки, сначала обратитесь к своему ипотечному кредитору или обслуживающей организации. В зависимости от условий кредита вам может быть назначен штраф за досрочное погашение.

В зависимости от условий кредита вам может быть назначен штраф за досрочное погашение.

Сколько мне будет стоить штраф за досрочное погашение?

Как правило, в соответствии с Законом Додда-Франка ипотечным кредиторам запрещено налагать штрафы за досрочное погашение большинства ипотечных кредитов. Хотя в последние годы произошли изменения в системе Додда-Франка, штрафы за досрочное погашение по-прежнему регулируются законодательством.

Если ваша ипотека является исключением из правил, штраф за досрочное погашение может начисляться только в течение первых трех лет. Он ограничен 2 процентами в первый и второй год и 1 процентом в третий год. Итак, если ваш непогашенный остаток по кредиту во втором году составляет 29 долларов США5000 и вы погашаете ипотечный кредит, кредитор может взимать штраф за досрочное погашение в размере до 5900 долларов.

Досрочное погашение ипотеки: на что обратить внимание

1. Будут ли другие инвестиции лучше, чем досрочное погашение ипотеки?

Лучше погасить ипотеку или инвестировать? В конечном счете, это личное решение, но инвестиции могли бы быть более разумными.

«К сожалению, математика подсказывает нам, что почти всегда лучше инвестировать в другие места, чем в ипотеку», — говорит Ричард Боуэн, дипломированный бухгалтер и владелец Bowen Accounting в Бейкерсфилде, Калифорния.

Ставки по ипотеке выросли за последний год, но все еще ниже, чем средняя долгосрочная доходность фондового рынка, поэтому, если досрочное погашение ипотеки приводит к доходу, равному вашей процентной ставке, этот доход, вероятно, будет тусклым по сравнению с к годовой доходности S&P 500 — примерно 10 процентов за последние 90 лет.

В дополнение к тому, что доходность фондового рынка исторически была выше средних процентных ставок, то, как вы инвестируете свои дополнительные деньги, может действительно принести вам больше с течением времени, чем досрочное погашение ипотеки. Инвестирование на счет с льготным налогообложением, например, 401(k), традиционную IRA, сберегательный счет для здоровья или 529.План сбережений для колледжа обеспечит вам немедленную экономию федеральных налогов, а также любую рыночную прибыль от ваших инвестиций.

Потенциально лучшее использование средств может состоять в том, чтобы взять наличные, которые вы бы использовали для выплаты ипотеки, и использовать их для покупки недвижимости с положительным денежным потоком, такой как многоквартирная недвижимость или дома на одну семью, которые имеют потенциал чтобы предложить более высокую долгосрочную прибыль, отмечает Боуэн.

Однако любой выбор сопряжен с риском. Даже после досрочного погашения ипотеки цены на недвижимость могут упасть, что может привести к потенциальным убыткам. Тщательно обдумайте, на какой риск вы готовы пойти. В конечном счете, вам может быть лучше не выплачивать ипотеку досрочно.

«Дело в том, что никто не может дать вам гарантию на инвестиции, — предостерегает Боуэн. «Вы можете вложить свои деньги в фондовый рынок и потерять их. Вы можете вложить свои деньги в недвижимость, и она не будет работать так, как вы ожидали».

2. Будут ли все ваши деньги связаны с ипотекой?

Прежде чем взять большую часть своего состояния и использовать ее для досрочного погашения ипотеки, не забудьте проверить ликвидность. Ваш дом считается неликвидным активом, потому что продажа собственности и доступ к капиталу могут занять месяцы или больше.

Ваш дом считается неликвидным активом, потому что продажа собственности и доступ к капиталу могут занять месяцы или больше.

«Если вы начнете выплачивать ипотечный кредит слишком быстро, вы рискуете истощить свою ликвидность», — говорит Аманда Томас, CFP, консультант по работе с клиентами в Mission Wealth в Санта-Барбаре, Калифорния. «Важен и тот вид ликвидности, который у вас есть».

Один из подходов заключается в том, чтобы иметь резервный фонд, а также активы, такие как акции, взаимные фонды, казначейские облигации США, облигации и рыночные ценные бумаги, доступные на налогооблагаемом инвестиционном счете. Таким образом, в дополнение к деньгам, привязанным к пенсионным счетам с льготным налогообложением и вашему дому, у вас все еще есть наличные деньги или другие инвестиции, которые легко конвертировать в наличные деньги в крайнем случае.

Боуэн предлагает сохранить резерв, который защитит вас как минимум на шесть месяцев, прежде чем вы решите использовать большую часть своей ликвидности для досрочного погашения ипотеки.

3. Как вы будете использовать деньги, если не погасите ипотечный кредит досрочно?

Будьте реалистичны в отношении того, что вы, вероятно, сделаете со своими деньгами, если не используете их для досрочного погашения ипотеки. После того, как ипотека будет выплачена, вы действительно будете использовать ее, чтобы продвинуться вперед?

Может иметь смысл, например, вложить деньги в досрочное погашение ипотеки, если вам трудно хранить деньги в банке. Ваш дом может стать инструментом принудительного сбережения, а дополнительные платежи по ипотеке могут сэкономить вам тысячи долларов на процентах с течением времени, а также помочь вам быстрее увеличить капитал в вашем доме.

«Правильно делать то, что ты будешь делать», — говорит Боуэн. «Все это связано с личными привычками. Если вы все равно собираетесь тратить лишние деньги, то лучше положить их в дом, чем тратить».

4. Насколько Вы цените душевное спокойствие?

Иногда дело не столько в чистой прибыли, сколько в душевном спокойствии. Если вы владеете своим свободным и чистым домом, это может принести выгоду, которую нельзя измерить строго в финансовом выражении. Для многих отказ от ежемесячного платежа по ипотеке перед выходом на пенсию может дать моральное облегчение при рассмотрении возможности жить на фиксированный доход.

Если вы владеете своим свободным и чистым домом, это может принести выгоду, которую нельзя измерить строго в финансовом выражении. Для многих отказ от ежемесячного платежа по ипотеке перед выходом на пенсию может дать моральное облегчение при рассмотрении возможности жить на фиксированный доход.

«Лично я плачу по ипотеке, — говорит Томас из Mission Wealth. «Приятно, что он окупился до выхода на пенсию. Возможно, это не всегда имеет финансовый смысл, но дает душевное спокойствие и может позволить лучше планировать бюджет».

Другим потенциальным преимуществом является возможность взять кредит под залог собственного дома. Наличие значительного капитала может позволить вам создать кредитную линию на приобретение жилья (HELOC), которая станет источником экстренного дохода, а также позволит вам улучшить дом или добиться прогресса в достижении других финансовых целей.

Плюсы и минусы досрочного погашения ипотеки

Плюсы

- Отменяет ежемесячный платеж по ипотеке, высвобождая дополнительные средства для использования на пенсии

- Потенциально сэкономит вам тысячи долларов на процентах

- Предлагает предсказуемую норму прибыли, эквивалентную процентной ставке на остаток, который вы выплачиваете

- Обеспечивает душевное спокойствие, зная, что вы полностью владеете своим домом

- Позволяет использовать капитал в вашем доме, если вам понадобятся деньги в будущем

Минусы

- Связывает большую часть вашей ликвидности и собственного капитала в вашем доме, что может затруднить доступ к нему позже

- Вы больше не имеете права на федеральный налоговый вычет по процентам по ипотечным кредитам, если вы все еще требуете его. С тех пор, как стандартный вычет был значительно повышен в 2017 году с принятием Закона о сокращении налогов и занятости, все меньше людей перечисляют свои вычеты и, таким образом, могут воспользоваться налоговым вычетом процентов по ипотечным кредитам.

- Может упустить потенциально более высокую прибыль от других инвестиций

- Возможно, вы не получите от своего дома столько, сколько рассчитывали, если рынок упадет и вам придется быстро продавать

С тех пор, как стандартный вычет был значительно повышен в 2017 году с принятием Закона о сокращении налогов и занятости, все меньше людей перечисляют свои вычеты и, таким образом, могут воспользоваться налоговым вычетом процентов по ипотечным кредитам.

С тех пор, как стандартный вычет был значительно повышен в 2017 году с принятием Закона о сокращении налогов и занятости, все меньше людей перечисляют свои вычеты и, таким образом, могут воспользоваться налоговым вычетом процентов по ипотечным кредитам.Как досрочно погасить ипотеку

Если вам подходит досрочное погашение ипотеки, вот несколько способов сделать это:

- Делайте платежи раз в две недели. Один из способов начать делать дополнительные платежи по ипотеке — составить двухнедельный график. Это означает внесение полного дополнительного ежемесячного платежа каждый год и может сократить время, затрачиваемое на ипотеку. Начав с платежей раз в две недели, вы сможете продвинуться вперед по ипотеке, а также продолжить работу над достижением других финансовых целей.

- Ежегодно вносите дополнительные платежи по ипотеке. Подобно платежам раз в две недели, вы можете просто вносить дополнительный платеж по ипотеке один раз в год или платить дополнительную сумму каждый месяц (например, на 250 долларов США) сверх того, что вы уже заплатили.

- Убедитесь, что ваши дополнительные платежи идут на погашение основной суммы долга и не засчитываются в качестве будущих ежемесячных платежей, поговорив со своим кредитором и следуя их процессу выплаты основной суммы долга.

- Рефинансирование в ипотеку с меньшим сроком. Если вы хотите получить более низкую процентную ставку, рефинансирование в 15-летнюю ипотеку означает, что вы погасите кредит раньше. Имейте в виду, что даже при более низкой ставке вы можете платить больше каждый месяц, поскольку ваши платежи теперь распределяются на более короткий период времени.

Для кого лучше всего подходит выплата по ипотеке?

Досрочное погашение ипотеки часто является соображением для домовладельцев, желающих выйти на пенсию раньше или остаться в своих домах в течение длительного периода времени.

В конечном итоге решение зависит от личных предпочтений и от того, перевешивают ли выгоды затраты. Учитывайте любые штрафы за досрочное погашение и потенциальные налоговые последствия. Кроме того, проведите инвентаризацию своих финансов, чтобы определить, не разумнее ли использовать средства в другом месте, например, для погашения долга с высокими процентами.

Альтернативы досрочному погашению ипотечного кредита

Если вы не уверены, следует ли вам погасить ипотечный кредит досрочно, рассмотрите другие варианты, чтобы получить максимальную отдачу в долларах: сумма к оплате.

Практический результат

При рассмотрении вопроса о досрочном погашении ипотеки важно выяснить, что лучше всего подходит для вашей ситуации и с наибольшей вероятностью поможет вам достичь краткосрочных и долгосрочных финансовых целей. Иногда, при финансовом планировании, это не прямая оценка того, что лучше в цифрах. Люди хотят быть уверенными в том, куда уходят их деньги, независимо от того, что написано в электронной таблице.

Для некоторых задолженность вызывает стресс, а досрочное погашение ипотеки может принести душевное спокойствие. Для людей, приближающихся к пенсионному возрасту, выплаченная ипотека означает, что у них будет намного больше свободного денежного потока от их фиксированного дохода, когда они перестанут работать.

Когда следует досрочно погасить ипотечный кредит?

Когда у вас есть дом, мысль о выплате ипотечного кредита в течение десятилетий может быть пугающей. Поэтому вполне естественно хотеть погасить ипотечный кредит как можно скорее. Прежде чем вы решите использовать наследство, доход или свои сбережения для выплаты ипотеки, важно определить, действительно ли это имеет для вас финансовый смысл. В некоторых случаях сумма, которую вы сэкономите при досрочном погашении ипотеки, может быть не больше, чем вы заработаете, если вложите эти средства в другое место. Тем не менее, душевное спокойствие, которое вы получаете, может оправдать досрочную выплату ипотеки.

Прежде чем вы решите использовать наследство, доход или свои сбережения для выплаты ипотеки, важно определить, действительно ли это имеет для вас финансовый смысл. В некоторых случаях сумма, которую вы сэкономите при досрочном погашении ипотеки, может быть не больше, чем вы заработаете, если вложите эти средства в другое место. Тем не менее, душевное спокойствие, которое вы получаете, может оправдать досрочную выплату ипотеки.

Взгляд на банковский курс

Выплата ипотеки не всегда лучшее использование неожиданного дохода, но решение зависит от того, что важнее для вас: потенциально более выгодные инвестиции или погашение долга.

Можно ли досрочно погасить ипотеку?

Если вы приобрели дом в рамках своего бюджета или ваш доход с годами увеличился, у вас, вероятно, есть дополнительные наличные деньги, и вы не знаете, как лучше их использовать. Если вы рассматриваете возможность досрочного погашения ипотеки, сначала обратитесь к своему ипотечному кредитору или обслуживающей организации. В зависимости от условий кредита вам может быть назначен штраф за досрочное погашение.

В зависимости от условий кредита вам может быть назначен штраф за досрочное погашение.

Сколько мне будет стоить штраф за досрочное погашение?

Как правило, в соответствии с Законом Додда-Франка ипотечным кредиторам запрещено налагать штрафы за досрочное погашение большинства ипотечных кредитов. Хотя в последние годы произошли изменения в системе Додда-Франка, штрафы за досрочное погашение по-прежнему регулируются законодательством.

Если ваша ипотека является исключением из правил, штраф за досрочное погашение может начисляться только в течение первых трех лет. Он ограничен 2 процентами в первый и второй год и 1 процентом в третий год. Итак, если ваш непогашенный остаток по кредиту во втором году составляет 29 долларов США5000 и вы погашаете ипотечный кредит, кредитор может взимать штраф за досрочное погашение в размере до 5900 долларов.

Досрочное погашение ипотеки: на что обратить внимание

1. Будут ли другие инвестиции лучше, чем досрочное погашение ипотеки?

Лучше погасить ипотеку или инвестировать? В конечном счете, это личное решение, но инвестиции могли бы быть более разумными.

«К сожалению, математика подсказывает нам, что почти всегда лучше инвестировать в другие места, чем в ипотеку», — говорит Ричард Боуэн, дипломированный бухгалтер и владелец Bowen Accounting в Бейкерсфилде, Калифорния.

Ставки по ипотеке выросли за последний год, но все еще ниже, чем средняя долгосрочная доходность фондового рынка, поэтому, если досрочное погашение ипотеки приводит к доходу, равному вашей процентной ставке, этот доход, вероятно, будет тусклым по сравнению с к годовой доходности S&P 500 — примерно 10 процентов за последние 90 лет.

В дополнение к тому, что доходность фондового рынка исторически была выше средних процентных ставок, то, как вы инвестируете свои дополнительные деньги, может действительно принести вам больше с течением времени, чем досрочное погашение ипотеки. Инвестирование на счет с льготным налогообложением, например, 401(k), традиционную IRA, сберегательный счет для здоровья или 529.План сбережений для колледжа обеспечит вам немедленную экономию федеральных налогов, а также любую рыночную прибыль от ваших инвестиций.

Потенциально лучшее использование средств может состоять в том, чтобы взять наличные, которые вы бы использовали для выплаты ипотеки, и использовать их для покупки недвижимости с положительным денежным потоком, такой как многоквартирная недвижимость или дома на одну семью, которые имеют потенциал чтобы предложить более высокую долгосрочную прибыль, отмечает Боуэн.

Однако любой выбор сопряжен с риском. Даже после досрочного погашения ипотеки цены на недвижимость могут упасть, что может привести к потенциальным убыткам. Тщательно обдумайте, на какой риск вы готовы пойти. В конечном счете, вам может быть лучше не выплачивать ипотеку досрочно.

«Дело в том, что никто не может дать вам гарантию на инвестиции, — предостерегает Боуэн. «Вы можете вложить свои деньги в фондовый рынок и потерять их. Вы можете вложить свои деньги в недвижимость, и она не будет работать так, как вы ожидали».

2. Будут ли все ваши деньги связаны с ипотекой?

Прежде чем взять большую часть своего состояния и использовать ее для досрочного погашения ипотеки, не забудьте проверить ликвидность. Ваш дом считается неликвидным активом, потому что продажа собственности и доступ к капиталу могут занять месяцы или больше.

Ваш дом считается неликвидным активом, потому что продажа собственности и доступ к капиталу могут занять месяцы или больше.

«Если вы начнете выплачивать ипотечный кредит слишком быстро, вы рискуете истощить свою ликвидность», — говорит Аманда Томас, CFP, консультант по работе с клиентами в Mission Wealth в Санта-Барбаре, Калифорния. «Важен и тот вид ликвидности, который у вас есть».

Один из подходов заключается в том, чтобы иметь резервный фонд, а также активы, такие как акции, взаимные фонды, казначейские облигации США, облигации и рыночные ценные бумаги, доступные на налогооблагаемом инвестиционном счете. Таким образом, в дополнение к деньгам, привязанным к пенсионным счетам с льготным налогообложением и вашему дому, у вас все еще есть наличные деньги или другие инвестиции, которые легко конвертировать в наличные деньги в крайнем случае.

Боуэн предлагает сохранить резерв, который защитит вас как минимум на шесть месяцев, прежде чем вы решите использовать большую часть своей ликвидности для досрочного погашения ипотеки.

3. Как вы будете использовать деньги, если не погасите ипотечный кредит досрочно?

Будьте реалистичны в отношении того, что вы, вероятно, сделаете со своими деньгами, если не используете их для досрочного погашения ипотеки. После того, как ипотека будет выплачена, вы действительно будете использовать ее, чтобы продвинуться вперед?

Может иметь смысл, например, вложить деньги в досрочное погашение ипотеки, если вам трудно хранить деньги в банке. Ваш дом может стать инструментом принудительного сбережения, а дополнительные платежи по ипотеке могут сэкономить вам тысячи долларов на процентах с течением времени, а также помочь вам быстрее увеличить капитал в вашем доме.

«Правильно делать то, что ты будешь делать», — говорит Боуэн. «Все это связано с личными привычками. Если вы все равно собираетесь тратить лишние деньги, то лучше положить их в дом, чем тратить».

4. Насколько Вы цените душевное спокойствие?

Иногда дело не столько в чистой прибыли, сколько в душевном спокойствии. Если вы владеете своим свободным и чистым домом, это может принести выгоду, которую нельзя измерить строго в финансовом выражении. Для многих отказ от ежемесячного платежа по ипотеке перед выходом на пенсию может дать моральное облегчение при рассмотрении возможности жить на фиксированный доход.

Если вы владеете своим свободным и чистым домом, это может принести выгоду, которую нельзя измерить строго в финансовом выражении. Для многих отказ от ежемесячного платежа по ипотеке перед выходом на пенсию может дать моральное облегчение при рассмотрении возможности жить на фиксированный доход.

«Лично я плачу по ипотеке, — говорит Томас из Mission Wealth. «Приятно, что он окупился до выхода на пенсию. Возможно, это не всегда имеет финансовый смысл, но дает душевное спокойствие и может позволить лучше планировать бюджет».

Другим потенциальным преимуществом является возможность взять кредит под залог собственного дома. Наличие значительного капитала может позволить вам создать кредитную линию на приобретение жилья (HELOC), которая станет источником экстренного дохода, а также позволит вам улучшить дом или добиться прогресса в достижении других финансовых целей.

Плюсы и минусы досрочного погашения ипотеки

Плюсы

- Отменяет ежемесячный платеж по ипотеке, высвобождая дополнительные средства для использования на пенсии

- Потенциально сэкономит вам тысячи долларов на процентах

- Предлагает предсказуемую норму прибыли, эквивалентную процентной ставке на остаток, который вы выплачиваете

- Обеспечивает душевное спокойствие, зная, что вы полностью владеете своим домом

- Позволяет использовать капитал в вашем доме, если вам понадобятся деньги в будущем

Минусы

- Связывает большую часть вашей ликвидности и собственного капитала в вашем доме, что может затруднить доступ к нему позже

- Вы больше не имеете права на федеральный налоговый вычет по процентам по ипотечным кредитам, если вы все еще требуете его.

- Может упустить потенциально более высокую прибыль от других инвестиций

- Возможно, вы не получите от своего дома столько, сколько рассчитывали, если рынок упадет и вам придется быстро продавать

Как досрочно погасить ипотеку

Если вам подходит досрочное погашение ипотеки, вот несколько способов сделать это:

- Делайте платежи раз в две недели. Один из способов начать делать дополнительные платежи по ипотеке — составить двухнедельный график. Это означает внесение полного дополнительного ежемесячного платежа каждый год и может сократить время, затрачиваемое на ипотеку. Начав с платежей раз в две недели, вы сможете продвинуться вперед по ипотеке, а также продолжить работу над достижением других финансовых целей.

- Ежегодно вносите дополнительные платежи по ипотеке. Подобно платежам раз в две недели, вы можете просто вносить дополнительный платеж по ипотеке один раз в год или платить дополнительную сумму каждый месяц (например, на 250 долларов США) сверх того, что вы уже заплатили.

- Убедитесь, что ваши дополнительные платежи идут на погашение основной суммы долга и не засчитываются в качестве будущих ежемесячных платежей, поговорив со своим кредитором и следуя их процессу выплаты основной суммы долга.

- Рефинансирование в ипотеку с меньшим сроком. Если вы хотите получить более низкую процентную ставку, рефинансирование в 15-летнюю ипотеку означает, что вы погасите кредит раньше. Имейте в виду, что даже при более низкой ставке вы можете платить больше каждый месяц, поскольку ваши платежи теперь распределяются на более короткий период времени.

Для кого лучше всего подходит выплата по ипотеке?

Досрочное погашение ипотеки часто является соображением для домовладельцев, желающих выйти на пенсию раньше или остаться в своих домах в течение длительного периода времени.

В конечном итоге решение зависит от личных предпочтений и от того, перевешивают ли выгоды затраты. Учитывайте любые штрафы за досрочное погашение и потенциальные налоговые последствия. Кроме того, проведите инвентаризацию своих финансов, чтобы определить, не разумнее ли использовать средства в другом месте, например, для погашения долга с высокими процентами.

Альтернативы досрочному погашению ипотечного кредита

Если вы не уверены, следует ли вам погасить ипотечный кредит досрочно, рассмотрите другие варианты, чтобы получить максимальную отдачу в долларах: сумма к оплате.