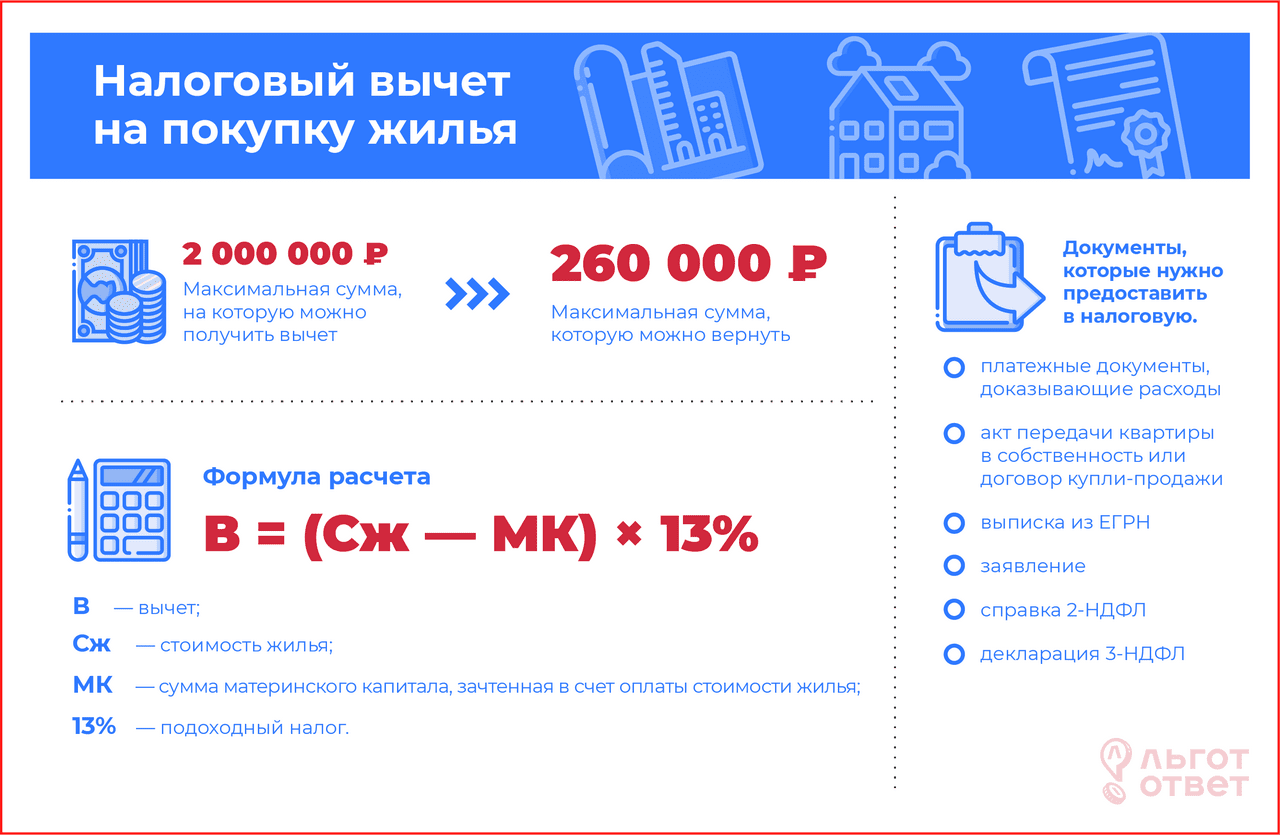

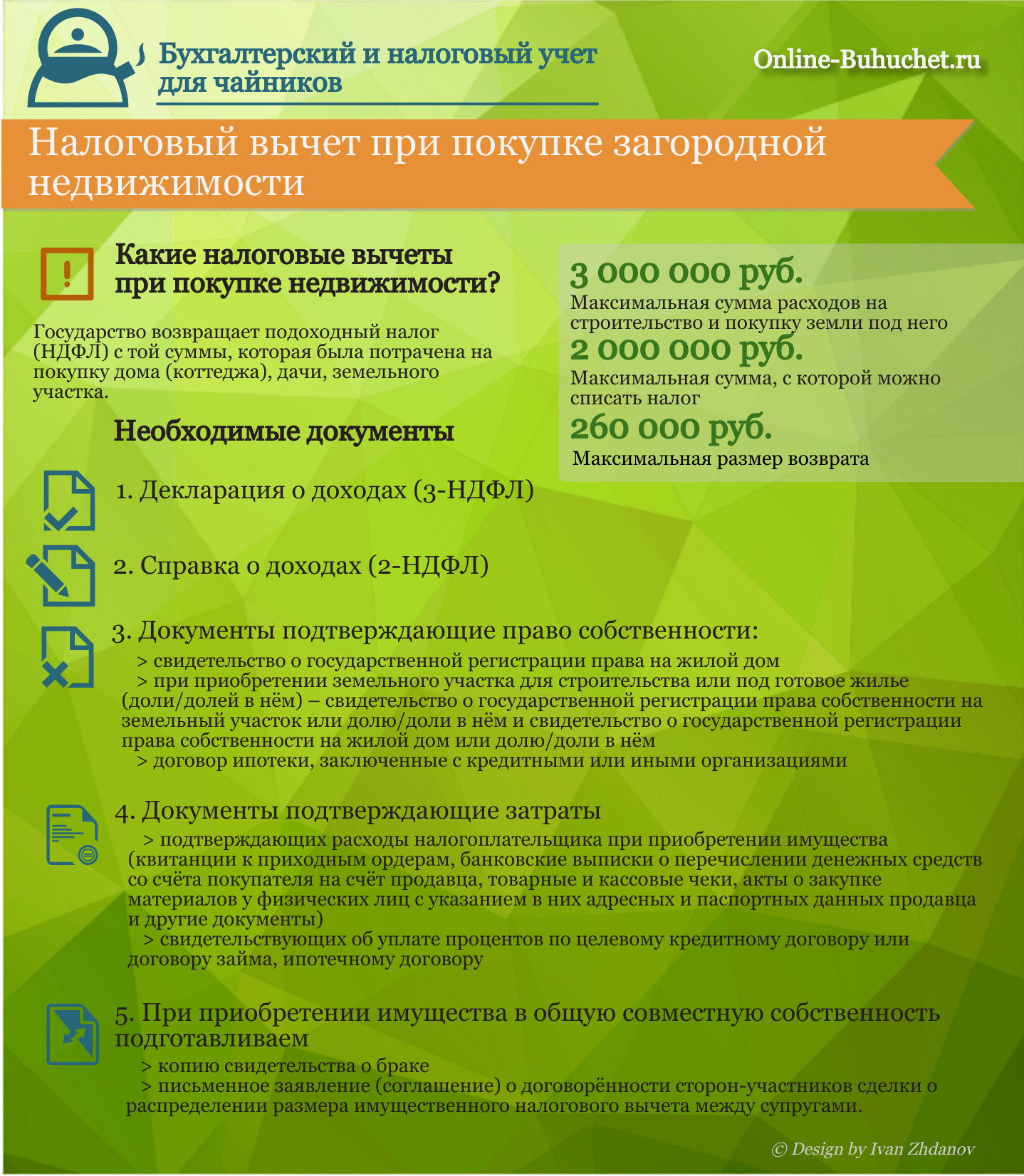

Имущественный вычет при покупке квартиры у сестры

]]>Подборка наиболее важных документов по запросу Имущественный вычет при покупке квартиры у сестры (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Имущественный вычет при покупке квартиры у сестры Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 209 «Объект налогообложения» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о получении предпринимателем необоснованной налоговой выгоды путем создания схемы уклонения от уплаты налогов путем создания фиктивного документооборота с взаимозависимыми лицами (жена, сестра, сын, дочь, сестра жены, брат). Налогоплательщик построил два жилых дома и реализовал квартиры в них, заключая договоры дарения квартир с родственниками, но при этом фактически предприниматель продавал квартиры реальным конечным покупателям по договорам купли-продажи и мены квартир, действуя по доверенностям, выданным ему взаимозависимыми лицами.

252 НК РФ. Суд отклонил ссылку предпринимателя на постановление городского суда о прекращении уголовного дела, поскольку в силу ч. 4 ст. 69 АПК РФ для арбитражного суда преюдициальное значение имеет только вступивший в законную силу приговор суда по уголовному делу.Статьи, комментарии, ответы на вопросы: Имущественный вычет при покупке квартиры у сестрыНормативные акты: Имущественный вычет при покупке квартиры у сестры Открыть документ в вашей системе КонсультантПлюс:

252 НК РФ. Суд отклонил ссылку предпринимателя на постановление городского суда о прекращении уголовного дела, поскольку в силу ч. 4 ст. 69 АПК РФ для арбитражного суда преюдициальное значение имеет только вступивший в законную силу приговор суда по уголовному делу.Статьи, комментарии, ответы на вопросы: Имущественный вычет при покупке квартиры у сестрыНормативные акты: Имущественный вычет при покупке квартиры у сестры Открыть документ в вашей системе КонсультантПлюс:ФНС России от 11.10.2017 N СА-4-7/20486@

Отсутствие права на получение имущественного налогового вычета у взаимозависимых лиц, как утверждал суд, распространяется только на случаи злоупотребления правом при совершении соответствующих сделок и использования родственных отношений для наступления выгодного экономического результата, тогда как такого злоупотребления не установлено (пункт 1 статьи 105.1 Налогового кодекса Российской Федерации). Открыть документ в вашей системе КонсультантПлюс:ФНС России

Верховный суд РФ подтвердил правомерность вывода налогового органа о том, что имущественный налоговый вычет по НДФЛ не предоставляется, если сделка купли-продажи жилья совершена между взаимозависимыми лицами.

Налоговая сама оформит за граждан вычет при покупке жилья. Вступили в силу новые правила

С 21 мая 2021 года граждане РФ, купившие жилую недвижимость, смогут в упрощенном порядке получить вычет из уплаченного ранее налога на доходы физических лиц (НДФЛ). Больше не нужно для этого собирать справки, документы, отстаивать очереди в органах ФНС. Теперь все можно сделать онлайн. Сегодня вступает в силу новый порядок, прописанный в ФЗ № 100 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Услуга по оформлению налогового вычета при покупке жилья либо земли в электронном виде стала доступна россиянам. С 21 мая 2021 года граждане могут получить ее через Личный кабинет на сайте Федеральной налоговой службы (ФНС). Заполнять налоговую декларацию, собирать и предоставлять подтверждающие право на вычет документы больше не придется! Сотрудники ФНС сами проверят необходимые документы в электронном виде. На проверку и принятие решения теперь должно уходить не более месяца (раньше – до 3 месяце), а на перечисление вычета — до 15 дней вместо прежних 30.

Правда пока на оформление вычета электронном формате могут рассчитывать не все граждане. Согласно вступившему в силу закону, данные правила распространятся на налоговые вычеты, право на которые возникло после 1 января 2020 г. И то, не во всех случаях.

И то, не во всех случаях.

«Следует подчеркнуть, что вычет в упрощенном порядке смогут получить те налогоплательщики, в отношении которых участниками информационного взаимодействия с ФНС России (банками или брокерами) будут переданы соответствующие сведения, — говорится в официальном сообщении на сайте ФНС РФ. — По факту поступления от банков либо брокеров соответствующих сведений налогоплательщики получат специальное сообщение в своем Личном кабинете. Там же можно будет отследить весь процесс с момента подписания автоматически предзаполненного заявления на вычет до возврата налога».

То есть, получив данные о сделке, например, при покупке квартиры в новостройке с помощью ипотеки, система ФНС автоматически проанализирует их, а также данные внешних источников и программных комплексов, затем сгенерирует предзаполненное заявление на получение вычета от имени налогоплательщика, которое появится в его Личном кабинете на сайте налоговой. До появления в ЛК этого предзаполненного документа гражданину вообще не нужно ничего предпринимать.

Источник: ГдеЭтотДом.РУ

В России будут начислять налоговые вычеты удаленно и без подачи 3-НДФЛ

| Поделиться Проект закона, принятый Госдумой в первом чтении, предлагает упростить процесс налоговых вычетов при покупке жилья, погашении процентов по ипотеке и по операциям на инвестиционных счетах. В случае его принятия налогоплательщикам не придется заполнять 3-НДФЛ и представлять в ФНС подтверждающие документы.Плоды цифровизации налоговой службы

Госдума рассмотрела в первом чтении законопроект о внесении поправок в Налоговый кодекс России, которые упростят получение ряда налоговых вычетов посредством дистанционного взаимодействия налогоплательщика с налоговыми органами через личный кабинет портала Федеральной налоговой службы (ФНС), и автоматизированной проверки права на получение налогового вычета.

Проект закона, размещенный в системе обеспечения законодательной деятельности sozd.duma.gov.ru, предлагает упростить процесс получения имущественных налоговых вычетов – по расходам на покупку жилья и погашение процентов по ипотечным кредитам, и инвестиционных – по операциям на индивидуальном инвестиционном счете.

Принятие поправок позволит существенно сократить сроки предоставления налоговых вычетов, говорится в пояснительной записке к документу. Так, обладателям «личного кабинета налогоплательщика» в случае принятия поправок больше не придется заполнять налоговую декларацию формата 3-НДФЛ и не придется представлять в ФНС подтверждающие документы.

«Закон упростит жизнь многим, – отметил

Основные дополнения в налоговый кодекс

Документ предлагает заменить обязанность физических лиц по документальному подтверждению права на налоговые вычеты данными о расходах на приобретение недвижимого имущества и погашения процентов по ипотеке, а также о внесенных на индивидуальный инвестиционный счет суммах из автоматизированной системы обработки ФНС, в рамках информационного взаимодействия налоговых органов с внешними источниками данных.

Власти упростят получение имущественных и инвестиционных налоговых вычетов

В текст законопроекта, принятого Госдумой в первом чтении, в частности, включена поправка в ст. 102 первой части Налогового кодекса России, согласно которой доступ банкам или налоговым агентам к представленным на сайте ФНС данным о получении физическим лицом налогового вычета или наличии индивидуального инвестиционного счета отныне на является разглашением налоговой тайны. Доступ к таким данным в банках и у налоговых агентов разрешен только ограниченному списку сотрудников.

Представление банком или налоговым агентом недостоверных сведений об индивидуальных инвестсчетах и о внесенных на них суммах наказывается штрафом в размере 20% от суммы возвращенного налога.

Налоговые вычеты в упрощенном порядке предоставляются не более чем за три года, предшествующих году подачи заявления, отмечается в документе. На подтверждение права налогоплательщика на получение социальных налоговых вычетов ФНС отводится 30 календарных дней со дня подачи заявления или документов в письменной или электронной форме, о чем налоговый орган обязан информировать налогоплательщика через личный кабинет или, в случае отсутствия такового, заказным письмом.

При приобретении земельных участков или долей в них для индивидуального жилищного строительства, приобретении прав на квартиру, комнату или долей в них в строящемся доме, при строительстве индивидуального жилого дома, право на имущественный налоговый вычет возникает с даты госрегистрации права собственности, отмечается в документе.

В случае принятия поправки вступят в силу не ранее чем по истечении месяца со дня официальной публикации и не ранее 1 числа очередного налогового периода по налогу на доходы физических лиц. Их действие распространяется на налоговые вычеты, право на которые возникло с 1 января 2020 г. Положения в части новых правил неразглашения налоговой тайны вступают в силу с 1 января 2021 г. Остальные положения закона вступают в силу с 1 января 2022 г.

Процесс оцифровки налоговых данных в России

Впервые идея создания единого реестра населения – но в те времена без налоговой основы, появилась еще в конце 1990-х годов. В 2006 г. Мининформсвязи (предшественник Минкомсвязи) во главе с Леонидом Рейманом разработало законопроект «О персональных данных», который подразумевал создание такого реестра с минимальным объемом информации о каждом гражданине: ФИО, дата и место рождения, пол, уникальный идентификационный номер.

Когда в России появятся полностью отечественные одноплатные компьютеры

техникаВ то время идея «поголовной» переписи была резко воспринята правозащитниками, религиозными деятелями и оппозиционными депутатами. В результате во время рассмотрения законопроекта Госдумой пункт о Едином реестре был исключен.

К современному проекту по созданию единого банка сведений о всех гражданах России на площадке ФНС вернулись во времена Дмитрия Медведева на посту премьер-министра. Так, в июле 2016 г. CNews рассказал о его поручении Правительству завершить в сентябре-октябре разработку концепции, а в ноябре 2016 г. подготовить федеральный закон о реестре, который будет содержать базовые сведения о населении России.

Через реестр предполагалось вести персонифицированный учет отдельных сведений о гражданах, формировать данные для использования властями в части обеспечения прав граждан и оказания услуг.

Концепция создания реестра включала первый этап 2016-2018 гг. на разработку законодательных и нормативных правовых актов, второй этап 2019-2020 гг. на создание информационной системы ведения реестра, ее первоначальное наполнение и организацию ее взаимодействия с системой ведения реестра записей актов гражданского состояния и другими специализированными ГИС.

на разработку законодательных и нормативных правовых актов, второй этап 2019-2020 гг. на создание информационной системы ведения реестра, ее первоначальное наполнение и организацию ее взаимодействия с системой ведения реестра записей актов гражданского состояния и другими специализированными ГИС.

Третий этап 2021-2024 гг. предусматривал создание отказоустойчивой и катастрофоустойчивой инфраструктуры ГИС, полную интеграцию системы ведения реестра с другими ГИС.

В апреле 2020 г. CNews рассказал о принятом Госдумой во втором чтении законопроекте о создании в России единого федерального информационного регистра сведений о населении, оператором которого была официально назначена ФНС.

На этом этапе стало известно, что основой регистра сведений о населении станут 8 млн записей госреестра ЗАГС, формируемого в облачных дата-центрах ФНС с октября 2018 г., около 540 млн актовых записей, сохранившихся в России с 1926 г., а также сведениями МВД России, данные баз Минобороны, Минобрнауки и государственных внебюджетных фондов. Регистр будет регулярно пополняться ФНС и 12 остальными поставщиками данных по примерно 30 видам сведений, которые, по словам замглавы ФНС Виталия Колесникова, составят «золотой идеальный профиль» гражданина – не дублируя другие ГИС, а приведя «все системы к одному знаменателю».

Регистр будет регулярно пополняться ФНС и 12 остальными поставщиками данных по примерно 30 видам сведений, которые, по словам замглавы ФНС Виталия Колесникова, составят «золотой идеальный профиль» гражданина – не дублируя другие ГИС, а приведя «все системы к одному знаменателю».

С помощью реестра и данных других ведомств ФНС сможет не только хранить совокупность сведений о гражданине, но также выстраивать семейные связи россиян и затем, в частности, рассчитывать среднедушевой доход или доход по каждому домохозяйству.

Предполагается что основные нормы закона о едином федеральном информационном регистре сведений о населении будут введены в действие с 1 января 2022 г. Переходной период, на время которого устанавливаются особенности создания, ведения, формирования и использования регистра, предлагается установить со дня опубликования закона до 31 декабря 2025 г. Ряд норм закона может вступить в силу с 1 января 2024 г. и с 1 января 2025 г.

Владимир Бахур

ВС рассказал, как получить налоговый вычет при покупке квартиры долями

Ирина Бондарь* в 2006 году купила у двух разных собственников две комнаты в двухкомнатной коммунальной квартире и зарегистрировала право собственности на них. А в 2014 году Бондарь зарегистрировала право собственности на всю квартиру как единый объект. Когда в 2015 году она обратилась в ФНС с целью получить имущественный налоговый вычет в связи с расходами на приобретение этой квартиры, налоговая провела камеральную проверку и отказала в выплате. Причиной отказа явилось то, что фактические расходы на приобретение двух отдельных комнат в квартире Бондарь понесла в 2006 году. Жалоба Бондарь в налоговую результатов не принесла. Тогда налогоплательщица обратилась в суд с административным иском об отмене решения ФНС.

Центральный районный суд г. Новокузнецка Кемеровской области и Кемеровский областной суд отказали Бондарь в иске. Они пришли к выводу, что на момент возникновения права собственности в 2006 году налоговое законодательство не относило комнаты к объектам, в связи с приобретением которых предоставляются имущественные налоговые вычеты. Регистрация права собственности на квартиру в 2014 году также не является основанием для предоставления налогового вычета, поскольку Бондарь в этот год не приобретала квартиру как единый объект недвижимости. Судья Кемеровского областного суда отказал Бондарь в передаче кассационной жалобы.

Судья Кемеровского областного суда отказал Бондарь в передаче кассационной жалобы.

ЧИТАЙТЕ ТАКЖЕ

Тогда истица обратилась в ВС. Тот согласился с нижестоящими судами, что налоговый вычет на комнату действительно стало можно получить только с 1 января 2007 года. Однако ВС обратил внимание на следующее: с момента регистрации комнат в 2006 году Бондарь стала единственной собственницей всех помещений спорной квартиры, следовательно, уже тогда имела право на получение налогового вычета на квартиру. Срок обращения за имущественным налоговым вычетом не ограничен. Судебная коллегия также решила, что к возникшим правоотношениям нужно применять п. 7 ст. 3 НК о толковании всех неустранимых сомнений, противоречий и неясностей актов законодательства в пользу налогоплательщика, а также п. 1 ст. 11 НК о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК, применяются в том значении, в каком они используются в этих отраслях. Поскольку в ст. 220 НК речь идёт о предоставлении налогового вычета при покупке объектов недвижимости именно в целях удовлетворения потребности в жилье, при толковании указанной статьи нужно учитывать положения ЖК. Согласно ЖК, квартиры относятся к жилым помещения, а комнаты – к части жилого дома или квартиры, предназначенной для непосредственного проживания. Поскольку право собственности на все жилые помещения в квартире возникло у Бондарь в 2006 году, следовательно, она приобрела всю квартиру. Поэтому ВС отменил решения нижестоящих судов и принял новое, которым удовлетворил требований заявительницы и признал незаконным решение ФНС (№ 81-КГ17-24).

Поскольку в ст. 220 НК речь идёт о предоставлении налогового вычета при покупке объектов недвижимости именно в целях удовлетворения потребности в жилье, при толковании указанной статьи нужно учитывать положения ЖК. Согласно ЖК, квартиры относятся к жилым помещения, а комнаты – к части жилого дома или квартиры, предназначенной для непосредственного проживания. Поскольку право собственности на все жилые помещения в квартире возникло у Бондарь в 2006 году, следовательно, она приобрела всю квартиру. Поэтому ВС отменил решения нижестоящих судов и принял новое, которым удовлетворил требований заявительницы и признал незаконным решение ФНС (№ 81-КГ17-24).

ИСТЕЦ: Ирина Бондарь*

ОТВЕТЧИК: ФНС по Центральному району г. Новокузнецка Кемеровской области

СУД: Верховный суд РФ

ДЕТАЛИ ДЕЛА: Истец хочет получить имущественный налоговый вычет в связи с расходами на приобретение квартиры

РЕШЕНИЕ: Требования истца удовлетворены.

«Определение очень качественное. ВС этим актом задал правильный вектор для всей судебной системы, сформулировав три важных гуманных принципа. Первый: задача судебной власти – устранение неясностей, выявляемых в процессе применения налоговых норм путём их толкования. Второй: толковать все неустранимые сомнения, противоречия и неясности налогового законодательства нужно в пользу налогоплательщика. Третий: при толковании судам следует не замыкаться в пределах налогового законодательства, а применять понятия и определения из других отраслей права. Если такой подход возобладает во всей судебной системе, то никакая судебная реформа не понадобится», – заявил руководитель аналитического отдела Бюро ПП «Фрейтак и Сыновья» Максим Петров. «ВС в очередной раз напомнил, что срок наступления права на имущественный налоговый вычет в случае покупки квартиры долями у разных физических лиц возникает не в момент регистрации отдельно каждой доли, а в момент регистрации права собственности на всю квартиру. При покупке долей в квартире у нескольких лиц при условии, что вся квартира становится собственностью покупателя, оформление права собственности многоэтапное. Сначала оформляется доля, и только потом – право собственности на всю квартиру», – отметил руководитель Налоговой практики ЮК BMS Law Firm Давид Капианидзе. Он также напомнил, что такое исчисление сроков возникает в случае, если квартира в дальнейшем становится собственностью одного человека; в случае покупки, например, 1/3 доли в квартире срок будет исчисляться с момента оформления 1/3 доли.

При покупке долей в квартире у нескольких лиц при условии, что вся квартира становится собственностью покупателя, оформление права собственности многоэтапное. Сначала оформляется доля, и только потом – право собственности на всю квартиру», – отметил руководитель Налоговой практики ЮК BMS Law Firm Давид Капианидзе. Он также напомнил, что такое исчисление сроков возникает в случае, если квартира в дальнейшем становится собственностью одного человека; в случае покупки, например, 1/3 доли в квартире срок будет исчисляться с момента оформления 1/3 доли.

* имя и фамилия изменены редакцией

главных налоговых преимуществ покупки дома

Думаете о покупке дома? Если вы его купите, у вас будет много льгот. Вы можете украсить его на свой вкус; вы можете установить профессиональную систему домашнего кинотеатра или идеально настроить гардеробную, чтобы все, что у вас есть, вмещалось именно так, как вы этого хотите. Но есть и другие преимущества — финансовые выгоды. Если вы снимали жилье в прошлом, все ваши деньги уходили арендодателю. Ничего из этого не вернулось к вам как налоговый вычет, но все это скоро изменится.

Но есть и другие преимущества — финансовые выгоды. Если вы снимали жилье в прошлом, все ваши деньги уходили арендодателю. Ничего из этого не вернулось к вам как налоговый вычет, но все это скоро изменится.

Эти налоговые льготы доступны не только для дома на одну семью в красивом районе. Вы можете купить дом на колесах, таунхаус, кондоминиум, кооперативную квартиру и, да, дом на одну семью. Пока вы заключаете ипотечный договор, вы имеете на это право.

Единственным недостатком является то, что ваши налоги станут более сложными. Прошли те времена, когда вы вводили информацию W-2 в форму 1040EZ, и через 10 минут ваши налоги были оплачены.Как домовладелец, вы попадаете в чудесный мир детализации. У вас будет собственная сокровищница историй о потере квитанций и звонках в магазины за несколько дней до уплаты налогов, просто чтобы сэкономить еще пару долларов на вашем налогооблагаемом доходе. Тем не менее, когда вы видите, сколько денег вы можете сэкономить, это того стоит.

Ключевые выводы

- Владение домом часто будет самой дорогой и важной покупкой, которую вы сделаете в своей жизни.

- Чтобы стимулировать домовладение, IRS предоставило несколько налоговых льгот для владельцев дома.

- Кредиты также могут быть доступны для определенных улучшений дома, таких как использование чистой энергии, или для квалифицированных покупателей жилья впервые.

Как работают вычеты

В налоговом мире есть вычеты и есть кредиты. Кредиты представляют собой деньги, снятые с вашего налогового счета. Думайте о них как о купонах. Если вы получите налоговую льготу в размере 500 долларов, ваша сумма налога уменьшится на 500 долларов. Налоговый вычет снижает ваш скорректированный валовой доход, что, в свою очередь, снижает ваши налоговые обязательства.Например, если вы находитесь в налоговой категории 24%, ваши налоговые обязательства будут уменьшены на 24% от общей суммы заявленного вычета. Таким образом, если вы потребуете вычет в размере 2000 долларов, вы можете ожидать, что ваши налоговые обязательства снизятся примерно на 400 долларов.

Виды удержаний

Большая часть льготных налоговых режимов, связанных с владением домом, осуществляется в виде вычетов. Вот наиболее частые вычеты:

Проценты по ипотеке

Если ваш случай не является самым редким из редких случаев, вы, вероятно, можете вычесть все проценты по ипотеке.Есть некоторые исключения: например, существует ограничение на сумму, которую вы можете вычесть, в размере 750 000 долларов в год, но, скорее всего, это не применимо. Во многих случаях вы даже можете вычесть штрафы за просрочку платежа.

В январе, после окончания налогового года, ваш кредитор отправит вам форму IRS 1098 с подробным описанием суммы процентов, которые вы уплатили в предыдущем году. Не забудьте также включить все проценты, которые вы уплатили как часть вашего закрытия. Кредиторы включат проценты за неполный первый месяц вашей ипотеки как часть вашего закрытия.Вы можете найти его в расчетном листе. Попросите вашего кредитора или ипотечного брокера указать вам на это. Если он не включен в ваш 1098, добавьте его к общей сумме процентов по ипотеке при уплате налогов.

Если он не включен в ваш 1098, добавьте его к общей сумме процентов по ипотеке при уплате налогов.

Налоги на недвижимость

Деньги, которые вы платите в виде налога на имущество, также подлежат вычету. Если вы платите налоги через счет условного депонирования кредитора, вы найдете сумму в форме 1098. Если вы платите напрямую своему муниципалитету, у вас будут личные записи в виде чека или автоматического перевода.

Если вы возместили продавцу любые уплаченные им налоги на недвижимость, пока вы владели домом, включите и эти платежи. Вы можете найти их в своем расчетном листе.

Очки

Возможно, вы выплатили баллы кредитору в рамках новой ссуды или рефинансирования. Баллы обычно оцениваются как процент от общей суммы кредита. Если вы заплатили 275 000 долларов за дом, каждый балл будет стоить вам 1% от стоимости дома, или 2750 долларов. Если вы действительно дали кредитору деньги за эти баллы, вы получите вычет.

Если вы рефинансировали ссуду или воспользовались кредитной линией собственного капитала, вы получите вычет баллов в течение срока ссуды. Каждый раз, когда вы вносите ипотечный платеж, небольшой процент баллов закладывается в ссуду. Вы можете вычитать эту сумму за каждый месяц, в который вы производили платежи. Если 5 долларов США были выплачены за баллы, а вы выплачивали выплаты за год, ваша франшиза будет равна 60 долларам.

Каждый раз, когда вы вносите ипотечный платеж, небольшой процент баллов закладывается в ссуду. Вы можете вычитать эту сумму за каждый месяц, в который вы производили платежи. Если 5 долларов США были выплачены за баллы, а вы выплачивали выплаты за год, ваша франшиза будет равна 60 долларам.

Частное ипотечное страхование (PMI)

Если вы взяли ссуду в 2007 году или позже, вы могли бы вычесть платежи по частному страхованию ипотечного кредита.Кредиторы взимают PMI с заемщиков, которые вложили менее 20%. Если вы не замужем и ваш скорректированный валовой доход меньше 50 000 долларов, вы имеете право на вычет. При сумме свыше 50 000 долларов вычеты прекращаются. Если вы женаты, порог составляет 100 000 долларов.

Если продам дом

Скорее всего, вам не придется платить налоги с большей части прибыли, которую вы можете получить от продажи дома. Если вы владели домом и жили в нем не менее двух лет из пяти до продажи, вы не будете платить налоги с первых 250 000 долларов прибыли. Если вы состоите в браке, сумма удваивается и составляет 500 000 долларов, но оба супруга должны соответствовать требованиям к проживанию. Возможно, вы даже сможете выполнить часть требований к проживанию, если вам пришлось продать свой дом раньше срока из-за развода, смены работы или чего-то еще.

Если вы состоите в браке, сумма удваивается и составляет 500 000 долларов, но оба супруга должны соответствовать требованиям к проживанию. Возможно, вы даже сможете выполнить часть требований к проживанию, если вам пришлось продать свой дом раньше срока из-за развода, смены работы или чего-то еще.

Налоговые льготы

Вы можете иметь право на получение ипотечного кредита, если вам был выдан соответствующий сертификат ипотечного кредита (MCC) государственным или местным правительственным органом или агентством в рамках программы квалифицированных сертификатов ипотечного кредита.Кроме того, посетите сайт energy.gov, чтобы узнать, предлагает ли ваш штат налоговые льготы, скидки и другие стимулы для повышения энергоэффективности вашего дома.

Итог

Давайте посмотрим на это в перспективе. Если вы находитесь в налоговой категории 24%, вы все равно платите почти 75% процентов по ипотеке без каких-либо вычетов. Не попадайтесь в ловушку, думая, что выплата процентов выгодна, потому что это снижает ваши налоги. Как можно быстрее заплатить за дом — это, безусловно, лучший финансовый ход.За выплату ипотеки не взимается штраф за предоплату, поэтому платите как можно больше, если вы планируете жить в доме в течение длительного времени. Конечно, поговорите со своим специалистом по финансовому планированию о наиболее выгодном способе погашения долга.

Как можно быстрее заплатить за дом — это, безусловно, лучший финансовый ход.За выплату ипотеки не взимается штраф за предоплату, поэтому платите как можно больше, если вы планируете жить в доме в течение длительного времени. Конечно, поговорите со своим специалистом по финансовому планированию о наиболее выгодном способе погашения долга.

Покупаете дом? Не делайте этого из-за налоговых льгот

Ранее на этой неделе мы получили письмо от местного агента по недвижимости. У нее есть клиенты, которые надеются купить наш дом или дом в нашем районе, чтобы они могли жить рядом с остальной семьей (да, есть внуки).Не буду врать: думал о продаже. Мы снова домовладельцы после того, как ранее отказались от покупки в пользу аренды (вы можете прочитать мою исходную историю здесь и мои последующие здесь) и, несмотря на все комментарии, электронные письма и случайные телефонные звонки с угрозами от людей, которые читали мою историю, Я до сих пор считаю, что домовладение не для всех.

Это письмо напомнило мне, что, хотя мы говорим о домах как об инвестициях, так же, как некоторые люди говорят об акциях, часто бывает, что некоторые из наиболее веских причин для покупки дома не являются экономическими.А благодаря недавним изменениям в налоговом законодательстве некоторые налоговые льготы больше не действуют или не столь значительны. Вот восемь изменений в налоговом законодательстве, связанных с домовладением, которые могут повлиять на ваш налоговый счет:

1. Двойной стандартный вычет. Стандартные суммы вычетов на 2018 год — до налоговой реформы — составили бы 6500 долларов для физических лиц, 9550 долларов для глав домохозяйств (HOH) и 13000 долларов для совместной регистрации в браке (MFJ). Теперь стандартные суммы вычета составляют 12 000 долларов для физических лиц, 18 000 долларов для HOH и 24 000 долларов для MFJ.

Так как это повлияет на домовладельцев? Проценты по ипотеке и налоги на недвижимость подлежат вычету только в том случае, если вы указали их в Приложении A. Обычно вы указываете, если ваши удержания превышают стандартный вычет. Более высокие стандартные суммы вычета — это хорошо для многих налогоплательщиков, потому что вы получаете больший вычет независимо от того, снимаете ли вы, владеете, отдаете на благотворительность и т. Д. Однако некоторые налогоплательщики, которые, возможно, купили дом, исходя из потенциальной экономии от дополнительных «вычет» (сумма, превышающая прежнюю стандартную сумму вычета) больше не имеет дополнительного перерыва для увеличения расходов: они получают ту же налоговую льготу, что и многие другие налогоплательщики.

Обычно вы указываете, если ваши удержания превышают стандартный вычет. Более высокие стандартные суммы вычета — это хорошо для многих налогоплательщиков, потому что вы получаете больший вычет независимо от того, снимаете ли вы, владеете, отдаете на благотворительность и т. Д. Однако некоторые налогоплательщики, которые, возможно, купили дом, исходя из потенциальной экономии от дополнительных «вычет» (сумма, превышающая прежнюю стандартную сумму вычета) больше не имеет дополнительного перерыва для увеличения расходов: они получают ту же налоговую льготу, что и многие другие налогоплательщики.

Традиционно только около 1/3 налогоплательщиков претендуют на постатейный вычет. По данным Объединенного комитета по налогообложению (JCT), это число упадет с 46,5 миллионов в 2017 году до 18 миллионов в 2018 году. Это означает, что только около 10% налогоплательщиков будут внесены в списки. В целом ожидается, что в 2018 году на 61% меньше налогоплательщиков будут претендовать на детализированные вычеты.

Так кто проиграет? Налогоплательщики, купившие дома немного больше, чем предполагалось изначально, думали, что они просто спишут лишнее.Увеличение стандартного вычета служит уравновешивающим средством и означает, что дополнительные денежные затраты не обязательно приведут к налоговым льготам.

2. Верхний предел основной суммы вычета процентов по ипотеке. До налоговой реформы, если вы детализировали свои вычеты, вы могли вычесть соответствующие проценты по ипотеке при покупке дома на сумму до 1 000 000 долларов плюс дополнительные 100 000 долларов для долга по акциям. Лимит в размере 1 000 000 долларов применяется к ипотеке на ваше основное место жительства и еще один дом.

Теперь максимальная сумма новых ипотечных кредитов составляет 750 000 долларов США для целей вычета процентов по ипотеке (для ипотечных кредитов, полученных до 15 декабря 2017 года, лимит остается в размере 1 000 000 долларов США).Согласно данным Налоговой службы (IRS), в 2015 году, последнем году, по которому доступна полная статистика, выплаченные проценты были вторым по величине вычетом из налоговых деклараций по индивидуальному подоходному налогу, составляя почти четверть всех составителей. Сумма вычета процентов составила 304,5 миллиарда долларов, но, согласно JCT, эта сумма снизится на 35 миллиардов долларов.

Сумма вычета процентов составила 304,5 миллиарда долларов, но, согласно JCT, эта сумма снизится на 35 миллиардов долларов.

Так кто проиграет? В текущем налоговом году больше всего пострадают налогоплательщики, которые скупили недвижимость в надежде извлечь выгоду из вычета процентов по ипотеке.Тем не менее, это ограничение также коснется домовладельцев, которые в настоящее время владеют домами около этой отметки в 750 000 долларов: их может быть труднее разгрузить в ближайшие несколько лет.

3. Ограничения франшизы при рефинансировании. Согласно предыдущему законодательству, если вы детализировали свои вычеты, вы можете вычесть соответствующие проценты по ипотеке плюс дополнительные 100 000 долларов в качестве долга по акциям. В соответствии с налоговой реформой был отменен вычет процентов по долгу за счет собственного капитала, то есть переоформление налогов, не связанное с улучшением вашего дома.

IRS с тех пор пояснила, что «несмотря на недавно введенные ограничения на жилищную ипотеку, налогоплательщики часто могут вычитать проценты по ссуде под залог собственного капитала, кредитной линии собственного капитала (HELOC) или второй ипотеке, независимо от того, как ссуда обозначена». В частности, новый закон отменяет вычет процентов, выплачиваемых по ссудам под залог недвижимости и кредитным линиям (до 2026 года), «если они не используются для покупки, строительства или существенного улучшения дома налогоплательщика, обеспечивающего ссуду».

В частности, новый закон отменяет вычет процентов, выплачиваемых по ссудам под залог недвижимости и кредитным линиям (до 2026 года), «если они не используются для покупки, строительства или существенного улучшения дома налогоплательщика, обеспечивающего ссуду».

Так кто проиграет? Налогоплательщики, которые взяли взаймы под свои дома для финансирования крупных покупок или погашения других долгов, не связанных с приобретением / улучшением.

4. Лимиты государственных и местных налоговых вычетов. Если вы перечисляете свои вычеты, вы можете вычесть государственные и местные налоги на прибыль или с продаж, а также налоги на имущество. В соответствии с новым законом, налоговые вычеты штата и местные налоги остаются в силе, но сумма, которую вы можете требовать в Приложении А для всех государственных и местных налогов вместе, не может превышать 10 000 долларов (5 000 долларов для состоящих в браке налогоплательщиков, подающих отдельно).

Насколько новый закон повлияет на налогоплательщиков? Самый крупный постатейный вычет за 2015 год — это уплаченные налоги. Почти четыре из десяти составителей вычетов вычли налоги, уплаченные в Таблицу А, составив в 2015 году колоссальные детализированные вычеты в размере 553 миллиардов долларов. Согласно JCT, ожидается, что эта сумма сократится на 90 миллиардов долларов.

Почти четыре из десяти составителей вычетов вычли налоги, уплаченные в Таблицу А, составив в 2015 году колоссальные детализированные вычеты в размере 553 миллиардов долларов. Согласно JCT, ожидается, что эта сумма сократится на 90 миллиардов долларов.

Так кто проиграет? Налогоплательщики в штатах с высоким налогом на имущество, таких как Калифорния и Техас, а также в штатах с высоким подоходным налогом, таких как Нью-Йорк и Нью-Джерси. В некоторых областях правительства работают над поиском способов переопределения налоговых платежей, включая варианты государственных и местных благотворительных фондов или трастов, которые принимали бы платежи от налогоплательщиков в счет погашения налоговых обязательств штата и местных органов власти; эти выплаты затем будут повторно охарактеризованы как вычитаемые благотворительные взносы для целей федерального подоходного налога.IRS планирует выпустить руководство по этому вопросу и дало понять, что оно будет соответствовать «принципам важности содержания над формой».

5. Прощай, потери от несчастных случаев. До налоговой реформы налогоплательщики, понесшие экономический ущерб из-за стихийного бедствия, могли требовать вычета убытков. Несчастный ущерб определяется как повреждение, разрушение или потеря вашего имущества в результате любого внезапного, неожиданного или необычного события. Это включает в себя ураган, наводнение, торнадо, пожар, землетрясение или даже извержение вулкана.Потери в результате несчастных случаев не включают в себя нормальный износ или повреждения, которые происходят с течением времени, например, повреждения термитами.

(Вы можете узнать больше о потерях от несчастных случаев здесь. Вы можете узнать больше о том, что ранее не соответствовало критериям здесь.)

В рамках налоговой реформы вычет личных потерь был отменен, за исключением случаев, связанных с федеральной катастрофой.

Так кто проиграет? налогоплательщиков, пострадавших от урагана или другого ущерба — например, недавнего торнадо EF2 в Пенсильвании — когда ураган или событие не классифицируются как федеральное бедствие. В некоторых случаях страхование домовладельца может снизить расходы, но имейте в виду, что оно может не покрывать все события. Например, страховка вашего типичного домовладельца обычно не покрывает ущерб от дождя или наводнения.

В некоторых случаях страхование домовладельца может снизить расходы, но имейте в виду, что оно может не покрывать все события. Например, страховка вашего типичного домовладельца обычно не покрывает ущерб от дождя или наводнения.

6. Нет больше PMI. В рамках усилий по оживлению рынка жилья Конгресс принял закон, разрешающий налоговый вычет стоимости PMI для домов и домов для отпуска. По закону премии по ипотечному страхованию (PMI) объединялись с вычитаемыми процентами по ипотеке в строке 13 Приложения A.Срок действия резерва истек, но он был продлен задним числом на 2017 год. Пока он не продлен на 2018 год.

Так кто проиграет? Покупатели, испытывающие трудности. В условиях жесткого рынка покупка дома может оказаться сложной задачей. Если вы не можете позволить себе внести как минимум 20% покупной цены вашего дома, ваш кредитор может попросить вас оплатить PMI. Домовладелец платит PMI, но в случае дефолта выгода переходит к кредитору. Без вычета PMI процесс покупки дома для некоторых налогоплательщиков обходится дороже.

7. Исключения из прощения ипотеки исчезают. После того, как кредитор спишет любую часть вашего долга — даже ипотеку — прощенная сумма сообщается в IRS и может быть включена в доход. В 2007 году Конгресс принял Закон о прощении ипотечного долга (MFDRA), в котором было сделано исключение из правила. В соответствии с этим исключением квалифицированные домовладельцы могут исключить до 2 000 000 долларов из погашенной задолженности, связанной с приобретением, строительством или существенным улучшением дома.

Как и в случае с PMI, срок действия положения об исключении прощения ипотечных кредитов истек, но он был продлен задним числом на 2017 год. До сих пор он не продлевался на 2018 год.

(Подробнее об исходном положении MFDRA можно прочитать здесь.)

Так кто проиграет? Подводные домовладельцы. Без исключения прощения по ипотеке выплачиваемая сумма включается в доход — потенциальный удар двойного налогообложения. Но будьте бодры: в некоторых ситуациях судебная помощь может быть доступна (например, исключение по делу о несостоятельности).

8. На AMT нет движения. Хорошо, это скорее намек в сторону бездействия, чем действия. Альтернативный минимальный налог (AMT) — это вторичный налог, введенный для предотвращения искусственного уменьшения богатыми налоговыми счетами за счет использования пунктов налоговых льгот. В рамках налоговой реформы многие эксперты были убеждены, что AMT будет отменен, и это было — для корпораций. AMT остается в силе для физических лиц, но льготы были увеличены. С тарифами на 2018 год можно ознакомиться здесь.

AMT применяется только в том случае, если вы сообщаете об определенных типах доходов, которые пользуются льготным налоговым режимом, или если вы подаете заявление на вычеты, включая высокие государственные и местные налоги. Если применяются эти пункты налоговых льгот, вам, возможно, придется заплатить AMT, если после повторного добавления этих корректировок ваш доход превышает сумму освобождения от AMT для вашего статуса подачи. (Для получения дополнительной информации о AMT щелкните здесь. )

Так кто проиграет? Домовладельцы среднего класса в государствах с высокими налогами. Большинство налогоплательщиков не подпадают под действие AMT: те, кто находится на самом низу, не зарабатывают достаточно, чтобы платить, а те, кто наверху, уже платят высокую налоговую ставку.В результате те, кто находится в середине, потенциально подлежат налогообложению, но только если вы претендуете на определенные пункты налоговых льгот.

Имейте в виду, что, как написано, эти изменения , а не постоянные. Большинство из них действуют только на налоговые годы с 2018 по 2025 год, поэтому планируйте соответственно. И если вы традиционно пользовались льготами по налогам для домовладельцев, сейчас хорошее время убедиться в правильности удержания налогов. Чтобы узнать больше о проверке удержания налогов, щелкните здесь. Чтобы увидеть, как будут выглядеть налоговые ставки в 2018 году, нажмите здесь.

Для получения более подробной информации о среднегодовом руководстве по инвестициям и налогам на 2018 год щелкните здесь.

Сколько денег вы получаете обратно в виде налогов за покупку дома?

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Напоминаем, что это сообщение в блоге предназначено только для использования в образовательных целях, а не для юридических или налоговых советов. Если вам нужна помощь в определении налогов на продажу вашего дома, проконсультируйтесь с квалифицированным налоговым специалистом.

Если вы купили свой первый дом в прошлом году, вы, вероятно, не знаете, чего ожидать, когда дело доходит до получения налоговых льгот.Теперь, когда вы являетесь домовладельцем, у вас есть определенные вычеты из налогов, которые могут принести пользу вашей прибыли.

Тем не менее, сахар уже не так сладок, как когда-то, когда речь идет о налоговых льготах для домовладения. «Искусство покупки дома больше не имеет большого значения, особенно для тех, кто покупает жилье впервые», — говорит Коллиер Свекер, агент по недвижимости из Бирмингема, штат Алабама, со степенью магистра права в области налогообложения. «После принятия Закона о сокращении налогов и занятости от 2017 года стандартный вычет настолько хорош для пар и даже одиноких людей, что люди не учитывают свои налоги, как это было раньше.”

В этой статье мы разберем, сколько денег вы можете получить обратно в виде налогов за покупку дома на основе гипотетического домовладельца, чтобы увидеть, получит ли он наибольшую налоговую выгоду от разбивки своих налогов по статьям или от стандартного вычета.

Вот некоторые подробности о нашем гипотетическом домовладельце:

- женат

- Подача совместно

- Проживает в Канзас-Сити, штат Миссури (где средняя цена дома составляет 189 000 долларов).

- Семейный доход 63 404 доллара в год (средний доход семьи в Канзас-Сити)

- Начали выплачивать ипотеку в мае 2019 года на свой дом за 189000 долларов

- Оплата 4.5% процентная ставка по ипотеке

- Сделал авансовый платеж в размере 6% (11340 долларов США)

Итак, давайте посмотрим, как будут выглядеть налоги нашего домовладельца в 2019 году.

Да, и просто напоминание: этот гипотетический сценарий предназначен только для образовательных целей. Ваши налоги очень специфичны для вас, и вам следует обратиться к налоговому специалисту, который поможет вам.

Источник: (Startup Stock Photos / Pexels) Вычет процентов по ипотекеПервой налоговой льготой, которую вы получаете при покупке дома, является вычет процентов по ипотеке, то есть вы можете вычесть проценты, которые вы платите по ипотеке каждый год, из налогов, которые вы должны по ссудам, в размере до 750 000 долларов США, если супружеская пара подает совместную регистрацию, или 350 000 долларов США, как одинокий человек.

Если вы покупаете в начале или середине года, ваш первый год владения домом, вероятно, также принесет вам самый большой вычет по ипотечным кредитам, потому что ипотечные кредиты обычно амортизируются, а это означает, что ваши процентные платежи идут впереди.

Вот что вам нужно сделать Детализируйте свои вычеты вместо стандартного вычета — при условии, что ваши детализированные вычеты превышают стандартный вычет. Чтобы определить это, вам нужно выполнить математические вычисления.

Чтобы определить это, вам нужно выполнить математические вычисления.

В 2019 году, например, стандартный вычет для супружеской пары, подающей совместно, составлял 24 400 долларов (12 200 долларов на одного человека). Если вам нечего списать больше, имеет смысл просто воспользоваться стандартным вычетом.

Свекер отмечает, что перечисление этого вычета обычно имеет наибольший смысл для «одиноких людей, которые выбивают из колеи финансовую выгоду», — говорит он.

«Подумайте об этом — с парой вы два человека, но есть только один вычет по ипотеке.Один человек может купить тот же дом, и ему нужно будет вычесть только 12 200 долларов, в то время как паре еще нужно найти 24 400 долларов ».

Если бы наш гипотетический домовладелец перечислил свои налоги, они могли бы вычесть примерно 5500 долларов в виде процентов по ипотеке из своего налогооблагаемого дохода (это проценты, которые они выплачивали по ставке 4,5% с мая по декабрь за 177 660 долларов, которые они должны за свой дом после первоначального взноса. ).

).

Обратите внимание: ваш кредитор вышлет вам налоговый документ, в котором будет точно указано, сколько процентов вы ежегодно выплачиваете по ипотеке.

Вычет по налогу на имуществоПомимо процентов, которые вы платите по ипотеке, домовладельцы также могут удержать до 10 000 долларов, уплаченных по налогу на недвижимость. В зависимости от ставки налога на недвижимость в том месте, где вы живете, и от того, сколько вы заплатили за свой дом, это может быть существенным.

Например, штаты с самыми высокими ставками налога на недвижимость включают Нью-Джерси (2,44%), Иллинойс (2,31%) и Нью-Гэмпшир (2,20%). Штатами с самыми низкими налогами на недвижимость являются Гавайи (0,27%), Алабама (0.42%) и Луизиана (0,52%).

Swecker говорит, что этот вычет имеет смысл в штатах с высокими государственными и местными налогами. «Это происходит в Нью-Йорке и во многих северных штатах», — говорит он. «Тебя уплатят налог на недвижимость, местный налог и все такое».

Детализируйте свои вычеты вместо стандартного вычета.

Наш гипотетический домовладелец живет в штате Миссури, где налог на недвижимость составляет 0,99%.Имея дом стоимостью 189 000 долларов, наш домовладелец мог вычесть 1890 долларов из своих налогов .

Источник: (Startup Stock Photos / Pexels) ОчкиПри покупке дома можно приобрести дисконтные баллы, которые, по сути, представляют собой предоплаченные проценты. Так же, как и проценты по ипотеке, эти баллы могут быть вычтены, если вы укажете свои налоги.

Согласно IRS, баллы могут быть списаны в течение срока действия ссуды или вычтены сразу в том году, когда они были выплачены.Также возможно полностью вычесть баллы, уплаченные по кредиту, для улучшения вашего основного дома, если он соответствует определенным критериям.

Однако Свекер отмечает, что существуют ограничения дохода. «Настоящие богатые не получат этой выгоды», — говорит он.

Вы должны будете приобрести баллы при покупке основного места жительства. Баллы должны быть «добросовестными скидочными баллами», другими словами, суммами денег, уплаченными, чтобы фактически выкупить вашу ставку. В выписке по расчету должны быть указаны купленные баллы.Кроме того, баллы должны быть рассчитаны как процент от основной суммы ипотечного кредита. (Как правило, баллы по ипотечному кредиту составляют 1% от ссуды и выкупают фиксированную сумму ставки, например, 1% вперед выкупает от 0,125% до 0,250% ставки, в зависимости от кредитора.)

В случае нашего гипотетического домовладельца покупка 1 пункта для снижения его процентной ставки с 5,5% до 5,25% обойдется ему в 1776,60 долларов. Затем они могли бы отменить списание этих расходов, снизив свои налоговые обязательства на 1776 долларов.60.

Частное ипотечное страхование (PMI) Если вы зарабатываете менее 50 000 долларов как одинокое лицо или менее 100 000 долларов совместно как супружеская пара, вы можете вычесть свое частное ипотечное страхование (PMI). PMI — это ежемесячная плата, включенная в общую стоимость вашей ипотеки и составляющая предназначено для защиты вашего кредитора, если вы перестанете платить за свой дом. PMI обычно требуется по обычным займам, когда домовладельцы владеют менее 20% собственного капитала в своих домах.

Проверьте, есть ли у вас PMI по ссуде.Затем проверьте свой доход, чтобы узнать, соответствуете ли вы требованиям ограничения.

Поскольку наш гипотетический домовладелец зарабатывает менее 100 000 долларов в год как супружеская пара и вкладывает менее 20% на свой дом, они имеют право на этот налоговый вычет. В зависимости от таких факторов, как кредитный рейтинг и уменьшение суммы денег, PMI обычно составляет от 0,5% до 1% от общей суммы кредита.

Предполагая, что ставка PMI составляет 1% (1776,60 долларов в год), которую они выплачивали с мая по декабрь , наш гипотетический домовладелец мог вычесть 1036 долларов.35 из своих налогов .

Согласно Investopedia, сертификат ипотечного кредита (MCC) — это документ, предоставляемый заемщиком ипотечным кредитором, который напрямую конвертирует часть процентов по ипотеке, уплаченных заемщиком, в невозмещаемый налоговый кредит. Эти кредиты предназначены для покупателей жилья с низким и средним доходом. Максимальный налоговый кредит, который может получить заемщик, составляет 2000 долларов в год.

Вот что вам нужно сделатьПроверьте, соответствуете ли вы требованиям. Согласно NCSHA, программа обслуживает тех, кто обычно покупает жилье впервые и зарабатывает не больше, чем средний доход их штата или района.

Поскольку наш гипотетический домовладелец получает средний доход в своем районе, он может иметь право на получение MCM. При ипотеке в размере 177 660 долларов США x 4,5% процентной ставке x процентной ставке MCC в размере 20% наших домовладельцев могут потребовать кредит в размере 1 598,94 доллара США в своей налоговой декларации.

Вы работаете из дома? Если да, то вам повезло. Вы можете получить налоговый вычет в зависимости от площади вашего домашнего офиса — 5 долларов за квадратный фут для офисных помещений площадью до 300 квадратных футов. Свекер, однако, предупреждает, что нужно быть очень осторожными со списанием налогов.

«Это аудиторский риск, — говорит он, — потому что IRS знает, что домовладельцы имеют тенденцию фальсифицировать правду. Сэкономленная вами сумма, вероятно, не стоит того внимания, которое вызовет аудит, даже если вы работаете из дома.Данные показывают, что те, кто заявляет о вычетах из домашнего офиса, проверяются по более высокой ставке ».

Вот что вам нужно сделать Чтобы списать домашний офис, его необходимо использовать исключительно для ведения бизнеса. Другими словами, даже если вы работаете с постели на своем ноутбуке, вы не сможете списать это пространство на офис, потому что оно также служит вашей спальней.

Далее посчитайте квадратные метры вашего офиса.

Если наш гипотетический домовладелец работает в домашнем офисе площадью 200 квадратных футов, он может списать 1000 долларов на свои налоги.

Источник: (Vivint Solar / Pexels) Некоторые улучшения домаМожно вычесть некоторые экологически чистые улучшения в вашем доме, например солнечные батареи. В 2019 году домовладельцы, установившие солнечные батареи, могут претендовать на кредит в размере 30%. В 2020 году этот кредит упадет до 26%, а затем до 22% в 2021 году, прежде чем кредит полностью исчезнет.

«Это не так уж много денег, — говорит Свекер, — но это дает вам кое-что взамен».

Вот что вам нужно сделатьЕсли вы купили и установили солнечные батареи в 2019 году, вы можете требовать до 30% расходов.

Если бы наш гипотетический домовладелец купил и установил солнечные панели за 16 300 долларов, средняя цена по стране составила бы долларов, он бы получил налоговый кредит в размере 4890 долларов.

Если сложить вышеуказанные вычеты, то получится , а общая сумма налоговых списаний составит 18 296,59 долларов США. Хотя это большая разница, это все же меньше, чем стандартный вычет в размере 24 400 долларов для состоящих в браке людей, подающих совместную регистрацию. По этой причине наш гипотетический домовладелец все равно будет использовать стандартный вычет.

Источник изображения заголовка: (Pixabay / Pexels)

Что такое налоговая льгота для первого покупателя жилья? Он все еще существует?

Налоговая скидка для покупателей жилья впервые появилась во время финансового кризиса 2008 года, чтобы сделать покупку дома более доступной для американцев. Хотя существуют различные другие ипотечные программы и ссуды, налоговые условия здесь предназначались исключительно для тех, кто покупает жилье впервые. Проще говоря, он предлагал покупателям жилья значительную налоговую скидку за год, в котором они приобрели свой дом. К сожалению, этого кредита больше нет. Ниже мы обсудим, что дала программа налоговых льгот, и рассмотрим дополнительные ипотечные программы, которые все еще могут помочь вам сэкономить на вашем первом доме. Финансовый консультант также может помочь вам спланировать покупку дома и определить, на какие вычеты и кредиты вы можете претендовать.

К сожалению, этого кредита больше нет. Ниже мы обсудим, что дала программа налоговых льгот, и рассмотрим дополнительные ипотечные программы, которые все еще могут помочь вам сэкономить на вашем первом доме. Финансовый консультант также может помочь вам спланировать покупку дома и определить, на какие вычеты и кредиты вы можете претендовать.

Администрация Обамы ввела федеральный налоговый кредит для впервые покупателя жилья в 2008 году. Созданный в ответ на финансовый кризис 2008 года, Закон о жилищном строительстве и восстановлении экономики (HERA) позволил новым покупателям жилья получить налоговый кредит в размере до 7500 долларов в первый раз. год инициативы.В 2009 году Конгресс увеличил сумму, которую могут заработать впервые покупатели, до 8000 долларов. По прошествии первых двух лет в HERA произошли незначительные изменения. В рамках этой инициативы покупатели жилья впервые могли получить либо налоговую скидку, либо жилищную ссуду, которую они должны были выплатить позже. Хотя изменения были незначительными, миссия осталась прежней: помогать тем, кто покупает жилье впервые.

Хотя изменения были незначительными, миссия осталась прежней: помогать тем, кто покупает жилье впервые.

Если вы все еще ищете кредит для первого покупателя жилья, его, к сожалению, больше нет.Программа завершилась в 2010 году. Тем не менее, люди, которые приобрели дома до 2010 года, все еще могут воспользоваться инициативой налогового кредита. В частности, вы можете иметь право на участие в программе, если закрытие сделки произошло 30 сентября 2010 г. или ранее. Однако люди, купившие дома после 2010 г., не получат налоговой льготы.

Хотя налоговой льготы больше не существует, вы все равно можете получить помощь по ипотеке через другие ипотечные программы. Эти стимулы для впервые покупателя жилья различаются как на уровне штата, так и на местном уровне.Но вы можете начать процесс поиска с онлайн-исследования. Одно из лучших мест для поиска таких стимулов — это веб-сайты местных органов власти и правительства штата. Департамент жилищного строительства и городского развития (HUD) также предлагает несколько вариантов ссуд и грантов для покупателей жилья. Вы также захотите узнать о кредитных организациях в вашем районе. В большинстве случаев они смогут дать подробный профессиональный совет о существующих программах и процессе подачи заявок. Наконец, хотя и не во всех программах налоговых льгот, вы также можете подать заявку на ссуды Freddie Mac, Fannie Mae и FHA.Каждый вариант кредита позволяет получить ипотечный кредит даже при первоначальном взносе от 3%.

Хотя налоговая льгота для впервые покупателя жилья больше не предусмотрена, существуют и другие вычеты, на которые вы все равно можете претендовать, если вы являетесь домовладельцем. Самым большим из них является вычет процентов по ипотеке, который позволяет вычитать проценты по ипотеке до 750 000 долларов.

Проценты по ипотеке — это процентные платежи по жилищному кредиту. Комиссия сопровождает большинство жилищных кредитов, когда кредиторы используют дом в качестве залога по ипотеке. Проценты по ипотеке обычно предоставляются по фиксированной ставке, регулируемой ставке или их комбинации. Процентная ставка с фиксированной ставкой будет взимать с заемщика установленный процент процентов в течение срока ссуды. Однако процентная ставка по ипотеке с регулируемой ставкой колеблется в зависимости от поведения рынка. Это означает, что сумма процентов, которую вы платите в месяц, будет варьироваться. Наконец, гибридная ипотека с регулируемой ставкой имеет начальную фиксированную процентную ставку.Однако процентные ставки колеблются после окончания начального периода.

Комиссия сопровождает большинство жилищных кредитов, когда кредиторы используют дом в качестве залога по ипотеке. Проценты по ипотеке обычно предоставляются по фиксированной ставке, регулируемой ставке или их комбинации. Процентная ставка с фиксированной ставкой будет взимать с заемщика установленный процент процентов в течение срока ссуды. Однако процентная ставка по ипотеке с регулируемой ставкой колеблется в зависимости от поведения рынка. Это означает, что сумма процентов, которую вы платите в месяц, будет варьироваться. Наконец, гибридная ипотека с регулируемой ставкой имеет начальную фиксированную процентную ставку.Однако процентные ставки колеблются после окончания начального периода.

Налоги на недвижимость также являются отличным инструментом для удержаний. Вы можете списать свои ежегодные налоги на недвижимость в год, когда вы их платите. Что касается ипотечного страхования, вы можете получить страховой взнос, если вы заплатили первоначальный взнос менее 20% от первоначальной стоимости дома. Согласно закону IRS, ваш взнос по ипотечному страхованию считается процентом по ипотеке, который вы можете вычесть в Приложении A формы 40.

Согласно закону IRS, ваш взнос по ипотечному страхованию считается процентом по ипотеке, который вы можете вычесть в Приложении A формы 40.

Хотя вы больше не можете воспользоваться налоговой льготой для первого покупателя жилья, вы все равно можете сэкономить много денег на налогах за счет других налоговых льгот.Варианты ипотеки обычно различаются в зависимости от города и штата, но не беспокойтесь. Основные вычеты, которыми может воспользоваться любой домовладелец, включают налоги на недвижимость, проценты по ипотеке, а также страховые и ипотечные баллы. Налоговая льгота для первого покупателя жилья пропала, но ваша способность сэкономить деньги на первой покупке определенно отсутствует. Сумма, которую вы сэкономите, в конечном итоге будет зависеть от вашего стремления исследовать и находить доступные программы и варианты в вашем районе.

Советы для тех, кто впервые покупает жилье- Процесс покупки дома может быть довольно трудоемким, поэтому важно определить свое финансовое положение и определить, нужна ли вам ипотечная страховка.

Если вы не думаете, что сможете внести 20% первоначальный взнос при первой покупке, помните, что существует множество вариантов жилищного кредита и ипотеки. Чтобы найти правильный вариант, потребуется лишь немного тщательного исследования.

Если вы не думаете, что сможете внести 20% первоначальный взнос при первой покупке, помните, что существует множество вариантов жилищного кредита и ипотеки. Чтобы найти правильный вариант, потребуется лишь немного тщательного исследования. - Перед тем, как оформить крупную ипотеку, может быть полезно встретиться с финансовым консультантом, чтобы узнать, что вы можете себе позволить и как это повлияет на ваши финансы и налоги. Инструмент поиска финансовых консультантов SmartAsset может помочь вам найти советников в вашем районе. Просто ответьте на несколько вопросов о своем финансовом положении и целях, и инструмент предоставит вам профили местных консультантов, которые могут помочь.

Если вы не думаете, что сможете внести 20% первоначальный взнос при первой покупке, помните, что существует множество вариантов жилищного кредита и ипотеки. Чтобы найти правильный вариант, потребуется лишь немного тщательного исследования.

Если вы не думаете, что сможете внести 20% первоначальный взнос при первой покупке, помните, что существует множество вариантов жилищного кредита и ипотеки. Чтобы найти правильный вариант, потребуется лишь немного тщательного исследования.Фото: © iStock.com / skynesher, © iStock.com / sureeporn, © iStock.com / undefined undefined

Рики Хьюстон CEPF® Рики Хьюстон пишет для SmartAsset по различным темам, касающимся личных финансов. Его опыт включает пенсию и банковское дело. Рики — сертифицированный преподаватель по личным финансам (CEPF®). Он окончил Бостонский университет, где получил степень бакалавра журналистики. Он внес свой вклад в работу, опубликованную в Boston Globe, и работал вместе с отмеченными наградами преподавателями Центра журналистских расследований Новой Англии при Бостонском университете.Рики также любит играть на гитаре, путешествовать за границу и открывать для себя новую музыку. Он родом из Уилмингтона, Северная Каролина.13 Налоговые льготы для домовладельцев и покупателей жилья

Владение домом — часть американской мечты. Любите ли вы бревенчатый домик посреди пустыни, пригород Кейп-Код с белым частоколом или квартиру в центре города в небе, есть что-то особенное в обмене на аренду за дело. Но этот переход может быть трудным и дорогостоящим. Трудно накопить достаточно денег для первоначального взноса, а затем не отставать от выплат по ипотеке — не говоря уже о расходах на обслуживание, которые теперь все на вас!

К счастью, у дяди Сэма есть несколько налоговых уловок в рукаве, которые помогут вам купить дом, сэкономить на расходах, связанных с домом, и продать его без уплаты налогов. Некоторые из них сложны, ограничены или имеют обручи, через которые вам придется прыгать, но они могут стоить усилий, если вы пройдете квалификацию. Итак, без лишних слов, вот 13 налоговых льгот, которые помогут вам купить дом и преуспеть как домовладелец .

Некоторые из них сложны, ограничены или имеют обручи, через которые вам придется прыгать, но они могут стоить усилий, если вы пройдете квалификацию. Итак, без лишних слов, вот 13 налоговых льгот, которые помогут вам купить дом и преуспеть как домовладелец .

1 из 13

Использование пенсионных фондов для первоначального взноса

Прежде чем вы сможете стать домовладельцем, вы должны наскрести достаточно денег для первоначального взноса. Если у вас есть учетная запись IRA или 401 (k), вы можете использовать эти средства, чтобы купить дом. Вкладчики с традиционным IRA могут снять со счета до 10 000 долларов, чтобы купить, построить или перестроить первый дом без уплаты 10% штрафа за досрочное снятие средств, даже если вы моложе 59,5 лет. Если вы состоите в браке, и вы, и ваш супруг (-а) можете снять по 10 000 долларов каждый из отдельных IRA без уплаты штрафа. (Чтобы считаться первым домом, вы и ваш супруг не могли владеть домом в течение последних двух лет. ) Однако, даже если вы избежите штрафа, вы все равно обязаны платить налог с суммы, которую вы снимаете.

) Однако, даже если вы избежите штрафа, вы все равно обязаны платить налог с суммы, которую вы снимаете.

С помощью Roth IRA вы можете снять взносов в любое время и по любой причине без уплаты налогов или штрафов. IRS уже получил свою долю. Вы также можете снять до 10 000 долларов из заработков до достижения возраста 59½ лет, чтобы помочь купить первый дом без 10% штрафа за досрочное снятие средств. (Ваш супруг (а) может сделать то же самое.) Если у вас есть учетная запись в течение пяти лет, ваши доходы также не будут облагаться налогом.

Если вы хотите снять деньги со счета 401 (k) для внесения авансового платежа, вам придется занять у плана. Обычно вы можете взять ссуду без налогов и штрафов из своего плана 401 (k) на сумму до половины вашего баланса, но не более 50 000 долларов. Деньги, взятые в долг у 401 (k), обычно должны быть возвращены (с процентами) в течение пяти лет, но период погашения кредитов, использованных для покупки основного дома, может быть продлен. Однако имейте в виду, что вам придется выплатить ссуду до подачи следующей налоговой декларации, если вы уволитесь или потеряете работу. В противном случае вам придется заплатить налоги с неоплаченного баланса и 10% штраф за досрочное снятие средств, если вам еще не исполнилось 55 лет.

(Обратите внимание, что в соответствии с Законом CARES люди, затронутые коронавирусом, могут занимать больше из своего плана 401 (k) — до менее 100000 долларов США или 100% баланса счета — до 23 сентября 2020 года. Они также предоставляется дополнительный год для погашения существующих ссуд 401 (k) со сроком погашения в период с 27 марта по 31 декабря 2020 г.)

2 из 13

Вычет по ипотечным баллам

Обычно вы должны платить кредитору «баллы» при получении кредита ипотека. В большинстве случаев баллов, которые вы платите по ссуде на покупку, строительство или существенное улучшение вашего основного места жительства, полностью вычитаются в год, в который вы их выплачиваете. Есть некоторые требования, которые должны быть выполнены — например, ссуда должна быть обеспечена вашим основным домом — но обычно вам не нужно ждать, чтобы вычесть баллы, уплаченные за стандартную ипотеку.

Есть некоторые требования, которые должны быть выполнены — например, ссуда должна быть обеспечена вашим основным домом — но обычно вам не нужно ждать, чтобы вычесть баллы, уплаченные за стандартную ипотеку.

С другой стороны, , если вы покупаете второй дом, вы не можете вычесть кредитные баллы в том году, в котором вы их платите. Но вы все равно можете вычитать их постепенно в течение срока ссуды. Это означает, что вы можете вычитать 1/30 балла каждый год, если это 30-летняя ипотека. Это 33 доллара в год на каждую 1000 долларов, которые вы заплатили — возможно, немного, но не выбрасывайте их.

При рефинансировании вы также обычно должны вычесть все баллы, которые вы выплачиваете по установленной ставке в течение срока действия новой ссуды. Однако в том году, когда вы выплачиваете ссуду — потому что вы продаете дом или снова рефинансируете — вы можете вычесть все еще не списанные баллы. Из этого приятного правила есть одно исключение: если вы рефинансируете второй раз у того же кредитора, вы добавляете баллы, уплаченные по последней ссуде, к остаткам от предыдущего рефинансирования, а затем постепенно вычитаете эту сумму в течение срока действия новой ссуды. Боль? Да, но, по крайней мере, вы получите компенсацию за хлопоты.

Боль? Да, но, по крайней мере, вы получите компенсацию за хлопоты.

Есть еще одна загвоздка, и она применима независимо от того, вычитаете ли вы баллы в том году, в котором они были выплачены, или в течение всего срока действия кредита. Вы должны указать детали, чтобы потребовать вычет. (Поскольку стандартный вычет был почти удвоен законом о налоговой реформе 2017 года, большинство людей не перечисляют его.) Составители списка должны указывать вычитаемые баллы в строке 8a или 8c Приложения A (Форма 1040).

3 из 13

Удержание страховой премии по ипотеке

Домовладельцы, которые оплачивают частную ипотечную страховку по ссудам, выданным после 2006 года, могут вычесть свои страховые взносы, если они укажут свои позиции.(PMI обычно взимается, если вы вкладываете менее 20% при покупке дома.) Этот вычет прекращается, если ваш скорректированный валовой доход превышает 100 000 долларов США, и исчезает, если ваш AGI превышает 109 000 долларов США (50 000 и 54 500 долларов США, соответственно, если вы женаты, но подаем отдельную декларацию).

Посмотрите в графе 5 формы 1098, которую вы получаете от своего кредитора, указано количество страховых взносов, уплаченных вами в течение года. Укажите вычитаемую сумму в строке 8d Приложения A (Форма 1040).

Срок действия этого вычета истекает после 2020 налогового года.(Однако срок вычета истек, а затем продлевался несколько раз в прошлом.)

4 из 13

Удержание процентов по ипотеке

Для большинства людей самая большая налоговая льгота от владения домом исходит от вычета процентов по ипотеке. Если вы внесете в список, вы можете вычесть проценты по долгу в размере до 750 000 долларов (375 000 долларов при раздельной подаче документов в браке), использованных для покупки, строительства или существенного улучшения вашего основного или единственного второго дома. (Для ипотечных кредитов до 2018 года вычитаются проценты по долгу до 1 миллиона долларов.) Улучшения считаются «существенными», если они повышают ценность дома, продлевают срок его службы или адаптируют дом для новых целей. В основном, пристройки и капитальный ремонт являются «существенными», а основной ремонт и техническое обслуживание — нет.

В основном, пристройки и капитальный ремонт являются «существенными», а основной ремонт и техническое обслуживание — нет.

Ваш кредитор отправит вам форму 1098 в январе с указанием процентов по ипотеке, которые вы уплатили в течение предыдущего года. Это сумма, которую вы вычитаете в строке 8a или 8b Приложения A (Форма 1040). Если вы только что купили дом, убедитесь, что в 1098 включены проценты, уплаченные вами с даты вашего закрытия до конца этого месяца. Эта сумма указана в вашем расчетном листе для покупки дома. Вы можете вычесть его, даже если кредитор не включил его в форму 1098.

(Обратите внимание, что до 2018 года вы могли вычесть проценты по ссудам или кредитным линиям на сумму до 100000 долларов США, даже если вы использовали денежные средства. для оплаты личных расходов, таких как погашение долга по кредитной карте или покупка автомобиля. После принятия закона о налоговой реформе 2017 года эти проценты больше не подлежат вычету. Теперь проценты вычитаются только в том случае, если средства по кредиту используются для покупки, строительства или улучшения твой дом.)

5 из 13

Кредит на проценты по ипотеке

В дополнение к вычету процентов по ипотеке, также существует налог на проценты по ипотеке кредит , доступный домовладельцам с низким уровнем дохода, которым был выдан соответствующий сертификат ипотечного кредита (MCC) от государство или местное правительство для субсидирования покупки первичного дома. Сумма кредита составляет от 10% до 50% выплачиваемых в течение года процентов по ипотеке. (Точный процент указан в MCC, выданном вам.) Кредит ограничен 2000 долларами, если ставка кредита выше 20%. Однако, если ваш допустимый кредит уменьшается из-за лимита, вы можете перенести неиспользованную часть кредита на следующие три года или до использования, в зависимости от того, что наступит раньше.

Чтобы запросить кредит, заполните форму 8396 и приложите ее к своему 1040. Вам также необходимо указать сумму кредита в строке 6 Приложения 3 (форма 1040). Не забудьте поставить галочку в поле c и написать «8396» в строке 6.

Для этого кредита существует ряд ограничений и специальных правил. Например, двойное окунание не допускается. Если вы претендуете на процентный кредит по ипотеке, вы должны уменьшить размер вычета процентов по ипотеке в Приложении А на сумму кредита. Если вы рефинансируете свою первоначальную ссуду, вам придется получить новый MCC, чтобы потребовать кредит по новой ссуде, и сумма кредита по новой ссуде может измениться. Кроме того, если вы продадите дом в течение девяти лет, вам, возможно, придется полностью или частично выплатить пособие, полученное вами по программе MCC.

6 из 13

Удержание налога на имущество

Вы получаете все виды налогов — не только подоходный налог.Как домовладелец, вы должны будете привыкнуть платить один из дополнительных налогов — местный налог на недвижимость. Хорошая новость заключается в том, что вы можете вычесть государственные и местные налоги на недвижимость, которые вы платите в своей федеральной налоговой декларации.

Однако есть несколько складок, которые могут испортить этот вывод. Во-первых, вы должны детализировать, чтобы вычесть налоги на недвижимость. Если вы все-таки перечисляете, вы можете вычесть их в строке 5b Приложения А (Форма 1040).

Существует также предел в 10 000 долларов (5 000 долларов, если вы состоите в браке, но подаете отдельную декларацию) на общую сумму государственного и местного подоходного налога, налога с продаж и налога на имущество, который вы можете вычесть. Все, что превышает 10 000 долларов, не подлежит вычету. Это особенно сильно ударит по домовладельцам в штатах, где подоходный налог, налоги с продаж и / или налоги на имущество находятся на высоком уровне.

7 из 13

Вычет из расходов на домашний офис

Если вы работаете не по найму и работаете дома, вы можете вычесть расходы на использование дома в коммерческих целях. Вычет домашнего офиса доступен для домовладельцев и арендаторов, и не имеет значения, какой у вас дом — на одну семью, таунхаус, квартиру, кондоминиум, дом на колесах или даже лодку.Вы также можете потребовать вычет, если вы работаете в пристройке на своей территории, например, в отдельном гараже, студии, сарае или теплице.

Ключом к вычету домашнего офиса является регулярное использование части вашего дома исключительно для ваших денежных целей. Пройдите этот тест, и часть ваших счетов за коммунальные услуги, расходы на страхование, общий ремонт и другие домашние расходы могут быть вычтены из вашего дохода от бизнеса. Вы также можете списать часть своей арендной платы или, если вы владеете своим домом, амортизацию (безналичный расход, который может сэкономить вам реальные деньги на вашем налоговом счете).

Есть два способа рассчитать вычет. При использовании метода «фактических расходов» вы умножаете расходы на эксплуатацию дома на процентную долю вашего дома, предназначенную для использования в коммерческих целях. Проблема с этим методом заключается в том, что собрать воедино все записи, необходимые для расчета и обоснования вывода, может оказаться кошмаром. Если вы используете «упрощенный» метод, вы вычитаете 5 долларов за каждый квадратный фут пространства в вашем доме, используемом для квалифицированных деловых целей.Например, если у вас домашний офис площадью 300 квадратных футов (максимальный размер, разрешенный для этого метода), ваш вычет составит 1500 долларов.

Сотрудники, работающие удаленно, больше не могут вычитать расходы на содержание домашнего офиса (включая сотрудников, работающих из дома во время пандемии коронавируса). До 2018 года сотрудники могли требовать расходы на домашний офис в качестве вычета по разным статьям, если затраты превышали 2% их скорректированного валового дохода. Однако этот вычет был отменен Законом о налоговой реформе 2017 года.

8 из 13

Кредиты на улучшение энергосбережения

Чтобы стимулировать использование возобновляемых источников энергии, Дядя Сэм вознаградит вас налоговой скидкой, если вы установите определенное энергоэффективное оборудование в своем доме. Вы сэкономите 30% на новых системах, которые используют энергию солнца, ветра, геотермальной энергии или топливных элементов для производства электроэнергии, нагрева воды или регулирования температуры в вашем доме. Кредит на оборудование топливных элементов ограничен 500 долларами на каждые полкиловатта мощности.

Домовладельцы, идущие на защиту окружающей среды, также могут сэкономить до 500 долларов на своих налоговых счетах с помощью другого кредита, установив энергоэффективную изоляцию, двери, кровлю, системы отопления и кондиционирования воздуха, дровяные печи, водонагреватели и т. Д. Кредит составляет до 200 долларов на новые энергоэффективные окна.

Если вы имеете право на получение любого из этих налоговых кредитов, используйте форму 5695 для расчета суммы, а затем запросите кредит (-ы) в строке 5 Приложения 3 (Форма 1040).

9 из 13

Вычет на необходимые с медицинской точки зрения улучшения дома

Вы можете иметь право на вычет медицинских расходов, если вы устанавливаете в доме специальное оборудование или модифицируете его по медицинским причинам. Распространенные примеры необходимых с медицинской точки зрения обновлений дома включают добавление пандусов, расширение дверных проемов, установку поручней, опускание шкафов, перемещение электрических розеток, установку лифтов или лифтов, изменение дверных ручек и выравнивание земли для обеспечения доступа к дому. Затраты на эксплуатацию и содержание этих обновлений также вычитаются как медицинские расходы, если обновление само по себе необходимо по медицинским показаниям. Однако улучшения, которые просто делают ваш дом более удобным для пожилых людей (например, обновления «старение на месте»), не подлежат вычету, если они не являются необходимыми с медицинской точки зрения.

Однако есть некоторые ограничения. Вы должны указать в Приложении A (Форма 1040), чтобы потребовать вычет, и вы можете вычесть только медицинские расходы, которые превышают 7,5% от вашего скорректированного валового дохода (10% после 2020 года). Вычет также уменьшается при увеличении стоимости вашей собственности. Так, например, если вы потратите 50 000 долларов на установку лифта, и это повысит стоимость вашего дома на 40 000 долларов, вы можете вычесть только 10 000 долларов (50 000 — 40 000 долларов). И, опять же, обновление должно быть по медицинским показаниям.

10 из 13

Удержание арендных расходов

Что делать, если вы сдаете в аренду часть своего дома, например комнату или подвал? Вы должны будете платить налог с дохода от аренды, но вы можете вычесть расходы за аренду помещения. Потенциально вычитаемые расходы включают расходы на страхование, ремонт и общее техническое обслуживание, налоги на недвижимость, коммунальные услуги, расходные материалы и многое другое. Вы также можете вычесть амортизацию части вашего дома, используемой для сдачи в аренду, а также любой мебели или оборудования на арендованной площади.Вам также не нужно перечислять, чтобы вычесть расходы на аренду помещения в Графике А. Вместо этого вы запрашиваете их в Приложении E (Форма 1040) и вычитаете их из своего дохода от аренды.

Сложная часть — выяснить, сколько вы можете вычесть, если расходы покрывают весь дом, например, счет за электричество или налоги на имущество. В этом случае вы должны разделить расходы и выделить их часть на арендуемую площадь . Вы можете использовать любой разумный метод разделения расходов. Например, если вы снимаете комнату площадью 200 квадратных футов в доме площадью 2000 квадратных футов, вы можете просто выделить (и вычесть) 10% от стоимости всего дома в качестве расходов на аренду.Вам не нужно делить расходы, связанные только с арендуемой площадью. Например, если вы красите комнату, которую снимаете, вся ваша стоимость — это вычитаемые арендные расходы.

Правила немного отличаются, если вы сдаете в аренду загородный дом или инвестиционную недвижимость. Вы по-прежнему будете должны платить налог с дохода от аренды, и вы все равно сможете вычесть расходы на аренду, но есть другие методы расчета этих двух сумм.

11 из 13

Прощение долга при потере права выкупа или короткой продаже