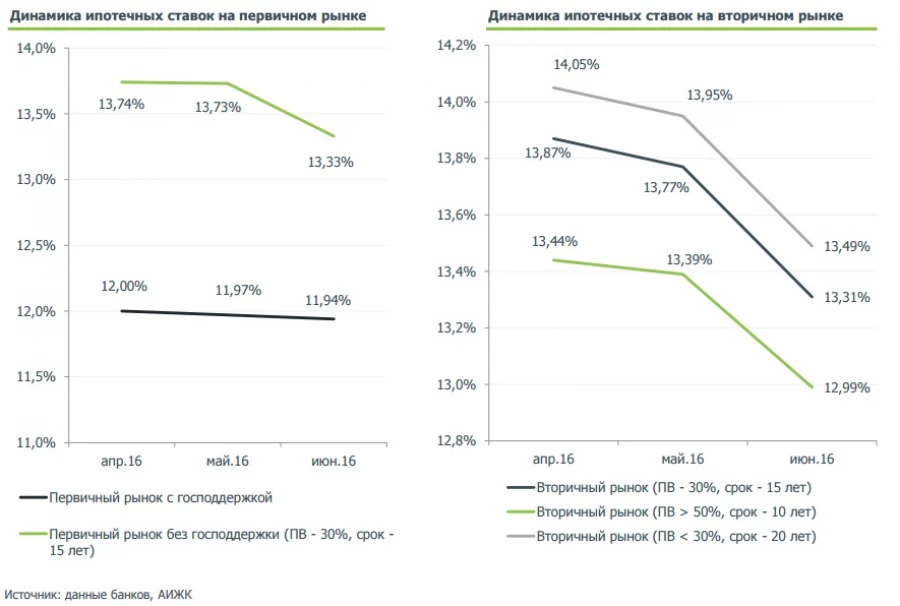

Ставки ипотеки на вторичное жилье возвращаются к докризисному уровню

Банки вновь снижают ставки кредитов на покупку жилья на вторичном рынке. Только за апрель восемь из 15 банков с максимальными портфелями так или иначе улучшили условия таких займов. В частности, ставки базовых кредитов на вторичные квартиры снизили Газпромбанк (на 0,25% годовых), Райффайзенбанк (на 0,9–2%), «ХМБ Открытие» (0,5%), «Юникредит банк» (1,25%).

«Абсолют банк» на прошлой неделе ввел скидку к ставке в 0,25 процентного пункта в случае заключения клиентом договора коллективного ипотечного страхования (личное, титульное, имущественное).

В банке «Дельтакредит» до 31 мая действует акция «Весенняя распродажа»: скидка к стандартной ставке для подавших заявку на кредит до конца весны составляет 0,5 п. п.

«Уралсиб» с 25 апреля по 29 июля принимает заявки на «Ипотеку для родителей»: ставка такого кредита снижается на 0,25 п. п. за каждого ребенка (рожденного или усыновленного) в семье заемщика. Также с 25 апреля «Уралсиб» понизил надбавку к кредитной ставке при отказе заемщика от личного страхования с 2 до 1%. Представитель банка объясняет улучшение условий займов стратегией «на увеличение выдач ипотечных кредитов».

Также с 25 апреля «Уралсиб» понизил надбавку к кредитной ставке при отказе заемщика от личного страхования с 2 до 1%. Представитель банка объясняет улучшение условий займов стратегией «на увеличение выдач ипотечных кредитов».

Банк «Траст» (не входит в 15 крупнейших ипотечных игроков) в апреле объявил о снижении ставок по действующим ипотечным программам на четверть процентного пункта при условии подачи заявки на кредит до 30 июня.

В результате ставки кредитов на вторичное жилье у ведущих игроков теперь составляют 13–14,5% годовых при условии комплексного страхования залога и жизни заемщика. При отказе от личного страхования кредитная ставка будет выше на 0,5–6 п. п. в зависимости от банка (подробнее см. таблицу). У некоторых банков, например «Уралсиба», Газпромбанка, Промсвязьбанка, «Юникредит банка», минимальные ставки ипотеки на вторичное жилье уже вернулись на докризисный уровень – середины 2014 г.

Деньги подешевели

В разгар кризиса, в начале 2015 г. , банкам пришлось поднять ставки практически до заградительного уровня, поэтому в течение прошлого года и начале 2016 г. ставки планомерно снижаются, объясняет начальник управления развития залоговых продуктов банка «Открытие» Анна Юдина.

, банкам пришлось поднять ставки практически до заградительного уровня, поэтому в течение прошлого года и начале 2016 г. ставки планомерно снижаются, объясняет начальник управления развития залоговых продуктов банка «Открытие» Анна Юдина.

Весеннюю распродажу на ипотечном рынке банкиры связывают со стабилизацией денежного рынка. Зампред правления «Абсолют банка» Татьяна Ушкова объясняет одновременное снижение ставок несколькими крупными игроками в первую очередь улучшением с ликвидностью банковской системы в целом: «Это позволяет снижать ставки по долгоиграющим кредитным продуктам, к которым относится ипотека на вторичном рынке».

У банков снизилась стоимость фондирования, поэтому они снижают ставки на ипотеку, добавляет начальник управления массового рынка и кредитных продуктов Райффайзенбанка Андрей Морозов. С начала 2016 г. большинство крупных розничных банков снизили ставки рублевых вкладов для населения в среднем на 0,5–2% годовых.

Популярное жилье

Еще в марте большинство банков – участников программы государственного субсидирования ипотеки (выдается на первичное жилье в строящихся и готовых домах) после уменьшения размера госсубсидии на 1 п. п. были вынуждены повысить ставки своих кредитов с господдержкой с 10,9–11,5% до максимально допустимых по этой программе 12% годовых.

п. были вынуждены повысить ставки своих кредитов с господдержкой с 10,9–11,5% до максимально допустимых по этой программе 12% годовых.

Как результат, при разнице ставок между вторичной и первичной ипотекой в среднем в 2% заемщики стали чаще отдавать предпочтение вторичному жилью, утверждают банкиры. По их словам, покупатели жилья зачастую не хотят ждать год-два, пока дом достроится и будет сдан в эксплуатацию. Кроме того, из-за роста цен на отделочные материалы заемщики предпочитают готовое для проживания жилье. «Сейчас стоимость отделки среднего уровня «нулевой» квартиры под ключ с учетом сантехники и чистовых материалов может достигать четверти цены недвижимости», – говорит прораб, индивидуальный предприниматель Максим Фомин.

Например, в Сбербанке (выдает более половины всей ипотеки в стране) в марте доля кредитных заявок на ипотеку по вторичному жилью впервые достигла докризисного уровня – более 70%, как и в I квартале 2014 г. Последний раз Сбербанк понижал ипотечные ставки на 0,5% годовых по всей линейке кредитов в августе прошлого года. «А сейчас в банке действует специальное предложение по кредитам на готовое жилье – «Акция для молодых семей» (ими считаются те, в которых хотя бы одному из супругов меньше 35 лет, или неполные семьи с детьми, в которых родитель не достиг 35-летнего возраста) со ставкой от 12,5% при условии страхования жизни (без страхования жизни ставка – 13,5%)», – рассказывает представитель пресс-службы Сбербанка.

«А сейчас в банке действует специальное предложение по кредитам на готовое жилье – «Акция для молодых семей» (ими считаются те, в которых хотя бы одному из супругов меньше 35 лет, или неполные семьи с детьми, в которых родитель не достиг 35-летнего возраста) со ставкой от 12,5% при условии страхования жизни (без страхования жизни ставка – 13,5%)», – рассказывает представитель пресс-службы Сбербанка.

По словам Морозова, в прошлом году из-за высоких ставок доля ипотечных кредитов на вторичное жилье в Райффайзенбанке варьировалась в диапазоне 40–45%, основная часть выдач пришлась на кредиты по госсубсидии, а этой весной, когда произошло значительное снижение ставок, доля кредитов на вторичное жилье выросла до 68%.

В «Абсолют банке», по словам Ушковой, доля ипотеки на вторичном рынке сейчас около 50%.

«Мы видим стабильный рост спроса на рынке вторичного жилья, заемщики спокойно воспринимают рыночные ставки в размере 13–14% годовых», – делится наблюдениями руководитель по развитию сделок с недвижимостью Промсвязьбанка Елена Назаренко.

Ипотека будет дешевле

Банкиры не считают апрельское снижение ставок окончательным: ипотека на вторичное жилье может подешеветь еще больше.

По словам представителя «Уралсиба», величина ставок по ипотеке напрямую зависит от состояния экономики, в том числе от значения ключевой ставки ЦБ, которая в течение года скорее всего постепенно снизится до докризисного уровня в 10,5%. Ушкова ожидает снижения ставок по ипотеке до конца года еще на 0,5–0,7% годовых.

Ипотека для покупки жилья на вторичном рынке и в новостройках

Строительство жилого дома

Процентная ставка – от 8,5% годовых

Первоначальный взнос – не менее 20%

Срок кредитования – до 25 лет

Кредит предоставляется на индивидуальное строительство жилого дома в коттеджном поселке «Новый уют», который расположен: Республика Крым, Сакский муниципальный район, с. Уютное, с одновременным приобретением земельного участка или на земельном участке, принадлежащем Клиенту.

Приобретение жилого дома с земельным участком «Свой дом»

Процентная ставка – от 8,9% годовых

Первоначальный взнос – не менее 25%

Срок кредитования – до 25 лет

Новостройка с господдержкой

Процентная ставка – от 6,5% годовых

Первоначальный взнос – не менее 15%

Срок кредитования – до 25 лет

Приобретение строящегося жилья «Новостройка»

Процентная ставка – от 8,7% годовых

Первоначальный взнос – не менее 10% от стоимости приобретаемой недвижимости

Срок кредитования – до 25 лет

Кредит предоставляется на приобретение строящейся квартиры или таунхауса (зарегистрированного как квартира) на первичном рынке недвижимости.

Приобретение готового жилья «Своя квартира»

Процентная ставка – от 8,9% годовых

Первоначальный взнос – не менее 10% от стоимости приобретаемой недвижимости

Срок кредитования – до 25 лет

Кредит предоставляется на приобретение квартиры или таунхауса (зарегистрированного как квартира) на вторичном рынке недвижимости.

Приобретение готового жилья «Своя квартира — апартаменты»

Процентная ставка – от 8,9% годовых

Первоначальный взнос – не менее 10% от стоимости приобретаемой недвижимости

Срок кредитования – до 25 лет

Кредит предоставляется на приобретение нежилого помещения (апартаментов) на первичном и вторичном рынке недвижимости

Для работников РЖД (вторичный рынок)8,5 % Квартира ежемес. платежот 12 398 ₽ | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Ипотека с материнским капиталомот 8,99 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до26 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Вторичное жильеот 9,39 % Квартира Апартаменты ежемес. платежот 12 879 ₽ | до15 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Кредит под залог квартиры (на покупку другого жилья)от 9,74 % Квартира ежемес. платежот 13 071 ₽ | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Кредит под залог недвижимостиот 9,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до15 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Кредит под залог недвижимостиот 10 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 13 215 ₽ | до60 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Сотрудничество. Кредит на улучшение жилищных условий10,15 % Квартира ежемес. платежот 13 298 ₽ | до10 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Росбанк: целевой кредит10,15 % Квартира Апартаменты ежемес. | от300 тыс. ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Целевой ипотечный кредит10,15 % Квартира Апартаменты ежемес. платежот 13 298 ₽ | от300 тыс. ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Целевая ипотекаот 10,3 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 13 381 ₽ | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

платежот 12 662 ₽

платежот 12 662 ₽ платежот 13 159 ₽

платежот 13 159 ₽рассчитать ипотеку, 🏢 расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Туле или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Тулы. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Тулы. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

как изменились ставки и условия – Spot

На фоне снижения основной ставки Центрального банка банки начали смягчать условия ипотеки.

Все информация в статье представлена исключительно в ознакомительных целях и не является призывом к действию. При составлении обзора использовались данные с официальных сайтов банков, а также информация, предоставленная операторами колл-центров. Условия ипотеки зависят от множества факторов, поэтому рекомендуем обращаться в банк за подробностями.

Как ранее писал Spot, с 2020 года ипотеку в Узбекистане перевели на рыночные рельсы.

Ставки по кредитам на приобретение жилья снизились с 26−32% годовых до 18−22%.

10 сентября Центральный банк снизил основную ставку с 15% до 14%. В связи с этим банки с 1 октября начали снижать ставки по кредитам и депозитам.

Ипотека не стала исключением. По сравнению с маем 2020 года, когда был опубликован последний обзор, часть банков смягчила условия ипотечного кредитования.

Более половины банков, выдающих кредит в рамках госпрограммы, снизили ставки на 1−2 процентных пункта. Так, самая низкая ставка на покупку жилья в селах снизилась с 18% до 17%, в Ташкенте — с 19−20% до 18%.

Согласно новой программе, введенной правительством, ипотека выдается на 20 лет, первоначальный взнос в городах должен составлять 20%, в сельской местности — 10%, обеспечение — залог приобретаемой квартиры.

Государство также устанавливает предельный объем кредитования, который определяется исходя из расчетной стоимости двух- и трехкомнатных квартир.

Подробнее о максимальных размерах ипотеки, требованиях к заемщику, субсидиях можно узнать здесь.

Условия кредитования отличаются в зависимости от места приобретаемого жилья. Первоначальный взнос, размер ипотеки, а также процентная ставка разные для жителей сел, городов и столицы.

Годовая процентная ставка ипотеки в банках Узбекистана:

*Ставка зависит от этажа, на котором находится приобретаемое жилье

Ипотека вне госпрограммы

Банки предоставляют кредит на покупку жилья не только в рамках государственной программы. Обычная ипотека, в отличие от госпрограммы, выдается на приобретение квартир как на первичном, так и на вторичном рынках недвижимости.

Такой кредит можно получить в девяти банках. Ставки варьируются в пределах 14−24%. Максимальный срок — 15 лет.

В банке «Асака» кредит выдают на покупку квартир в домах, строительство которых финансируется самим банком. Такие новостройки расположены Нукусе, Бухаре, Андижане, Сырдарьинской, Сурхандарьинской, Ташкентской и Джизакской областях. Годовая ставка составляет от 14% до 17% в зависимости от региона.

В «Ипотека» банк кредит можно получить на приобретение жилья на первичном и вторичном рынках со сроком до 10 лет. Годовая ставка — 23%. Имеется льготный период — 6 месяцев. Первоначальный взнос при покупке квартиры в новостройке должен быть не менее 25%, на вторичном рынке — 35%.

«Ориент финанс банк» предоставляет кредит на покупку жилья в новостройке под 23−24% годовых на срок до 10 лет. Первоначальный взнос — от 25%.

«Туронбанк» также выдает кредит на дома, строительство которых финансируются банком. Они расположены в Нукусе, Термезе, Намангане и Ахангаране.

В Madad Invest Bank ипотека выдается на 5 лет под 24% годовых. На такой же срок средства выделяет Ravnaq Bank, ставка — 23%. Обеспечение по кредиту должно составлять не менее 125% от суммы в виде залога недвижимого имущества.

В Ziraat Bank Uzbekistan максимальная сумма ипотеки составляет 3 тыс. БРВ (669 млн сумов на момент публикации). Процентная ставка варьируется от 21% до 22,9% и зависит от срока кредитования, максимальный — 10 лет.

В «Пойтахт» банке ставка также зависит от срока: 24%-27% от 5

лет. Первоначальный взнос должен составлять не менее 25% от суммы приобретаемого жилья.Tenge Bank предлагает три вида ипотеки. На срок до 15 лет можно получить кредит на покупку квартиры в новостройке под 21% годовых, при этом первоначальный взнос должен быть не менее 50%, со ставкой 22% — не менее 25%.

На срок до 15 лет можно получить кредит на покупку квартиры в новостройке под 21% годовых, при этом первоначальный взнос должен быть не менее 50%, со ставкой 22% — не менее 25%.

Банк также выдает ипотеку на вторичное жилье на 10 лет со ставкой 23%. Здесь объем первоначального взноса составляет 35%. Максимальная сумма — 560 млн сумов.

Льготная ипотека для вторички и спад строительства. О чем говорили на конференции ЦБ

Ипотека — главный рекордсмен года. По прогнозам Дом.рф, в 2020-м количество выданных кредитов на жилье вырастет на треть, а в денежном выражении — в полтора раза.

Росту ипотеки способствуют рекордно низкие процентные ставки — меньше 6% годовых. Что ждет рынок жилья дальше? Этот вопрос обсуждали на онлайн-конференции Центробанка.

Ипотечный рост колоссален. За 11 месяцев 2020-го банки выдали более 1,5 млн кредитов. Это уже на 200 тысяч больше, чем за весь прошлый год. Однако участники рынка уверены: своего предела российский ипотечный рынок все еще не достиг.

«Отношение объема ипотечных кредитов к ВВП. В России хотя эта цифра уже приближается к 10%, все еще значимо меньше, кратно меньше, чем в европейских странах, в Америке и в этом смысле нельзя говорить о том, что в России есть какая-то значимая доля ипотеки в экономике, то есть она пока еще достаточно низкая. Есть еще потенциал для кратного роста в течение ближайших лет».

Россияне своевременно платят по ипотеке. Уровень просрочки колеблется на уровне одного процента. И вообще, по заверениям банкиров, улучшается портрет среднего заемщика — чаще стали кредитоваться наиболее платежеспособные горожане. В общем, ипотечные портфели банков по-прежнему стабильны. Эксперты уверены: говорить о надувающимся пузыре пока не приходится. Но это не значит, что на рынке жилья все гладко.

Эксперты уверены: говорить о надувающимся пузыре пока не приходится. Но это не значит, что на рынке жилья все гладко.

«Проблема сейчас в сегменте, скорее, предложения жилья, чем спросе на нее. Спрос поддерживается и нехваткой жилья, спрос поддерживается программами типа изменение в программе материнского капитала, спрос поддерживается другими обстоятельствами. Но при этом, если на уровне предложения будет все также ограничено, но, естественно, рост цен будет неадекватен и будет отрываться от доходов населения».

Количество строящегося жилья в Петербурге снижается. В 2019 году ввели в эксплуатацию почти 3,5 миллионов квадратных метров, в 2020-м планируют сдать на 300 тысяч меньше. Законодатели уже обратили внимание на старый жилфонд. В Совфеде предложили распространить льготную ипотеку и на вторичку.

«У нас, к сожалению, большей частью ипотечные программы ушли на тех, кто, скорее всего, и так бы купил и взял бы ипотеку, и те регионы, которые и так много строили, и много строили бы.

Есть регионы, где практически нет первички, и там нужно поддерживать вторичку. Люди все равно должны покупать квартиры, а если их нет, их не строят, нет первички, не поддерживается вторичная ипотека, соответственно, люди уедут, им надо где-то жить».

Есть регионы, где практически нет первички, и там нужно поддерживать вторичку. Люди все равно должны покупать квартиры, а если их нет, их не строят, нет первички, не поддерживается вторичная ипотека, соответственно, люди уедут, им надо где-то жить».

Есть регионы, где практически нет первички, и там нужно поддерживать вторичку. Люди все равно должны покупать квартиры, а если их нет, их не строят, нет первички, не поддерживается вторичная ипотека, соответственно, люди уедут, им надо где-то жить».Законодатели оговариваются: программу льготного кредитования могут запустить только в ряде регионов — там, где новое жилье почти не строят. Но пока опасаются резкого скачка цен. В ряде регионов, в том числе в Петербурге, уже признали: подорожание квартир практически нивелировал выгоду от снижения ипотечных ставок.

Подписывайтесь на нас:

Фото и видео: телеканал «Санкт-Петербург»

|

Как вторичный рынок влияет на ставки по ипотечным кредитам?

Когда вы берете ипотечный кредит, вы можете предположить, что ваш кредитор хочет заработать деньги на процентах по ипотеке, которые вы будете платить в течение многих лет. Дело в том, что очень немногие ипотечные кредиторы работают таким образом.

Дело в том, что очень немногие ипотечные кредиторы работают таким образом.

Большинство из них разворачиваются и продают вашу ипотеку инвесторам через вторичный рынок. Это те инвесторы, которые хотят регулярно получать проценты по ипотечным кредитам, которые они держат. Кредиторы обычно зарабатывают деньги за счет комиссий, которые они взимают за выдачу кредита.

Такое расположение дает несколько преимуществ. Во-первых, продавая ипотечные кредиты, которые они выдают, кредиторы получают новое вливание наличных денег, которые они могут использовать для выдачи большего количества ипотечных кредитов.Они не смогли бы выписать столько ипотечных кредитов, если бы им приходилось держать эти кредиты в своих книгах и ждать, пока платежи по ипотечным кредитам начнут поступать.

Во-вторых, ипотечные кредиты обычно продаются инвесторам через такие организации, как Fannie Mae, Freddie Mac или FHA. Они не только требуют, чтобы кредиты, которыми они управляют, соответствовали определенным стандартам, но и предоставляли по ним определенные гарантии, что делает их более безопасными и привлекательными для инвесторов.

В-третьих, поскольку эти гарантии делают ипотеку более надежной инвестицией, в результате инвесторы готовы согласиться на более низкую доходность, что означает более низкие ставки по ипотечным кредитам для заемщиков.Эффективность масштаба, обеспечиваемая таким механизмом, также помогает снизить процентные ставки по ипотечным кредитам.

Рассмотрим процесс более подробно:

Что произойдет с вашей ипотекой после подписания?

Ипотечный кредитор, финансирующий ваш кредит, называется кредитором. Кредитором может быть банк, кредитный союз или другое финансовое учреждение.

После выдачи ипотечного кредита кредитор может оставить этот кредит в своем портфеле или продать его на вторичном рынке.Если оригинатор сохраняет кредит, он зарабатывает деньги за счет процентов, которые вы платите каждый месяц. Если ссуда продается, инициатор пополняет свои средства и может выдавать больше ссуд другим покупателям жилья и зарабатывать деньги на комиссиях за выдачу.

По сути, инвесторы вторичного рынка поддерживают оборот средств, чтобы у кредиторов не закончились деньги на новые ипотечные кредиты.

Чем занимаются Fannie Mae и Freddie Mac?

Сегодняшние инвесторы вторичного рынка включают зарегистрированные государством компании, такие как Fannie Mae и Freddie Mac, а также страховые компании, пенсионные фонды и дилеры по ценным бумагам.Хотя Fannie Mae и Freddie Mac — разные организации, они участвуют в схожих мероприятиях.

Fannie и Freddie могут покупать ипотечные кредиты, а также объединять ипотечные кредиты для перепродажи в так называемые ценные бумаги, обеспеченные ипотекой (MBS). Это высоколиквидные инвестиции, а это означает, что их можно легко купить и продать.

Инвесторы хотят получить максимально возможную прибыль. Уровень доходности определяется текущим и ожидаемым состоянием экономики. Когда экономика находится на подъеме, ожидается, что будущая доходность будет выше, чем текущая доходность. Поэтому инвесторы будут воздерживаться от покупок до тех пор, пока не материализуется более высокая доходность. Это приводит к росту процентных ставок по ипотечным кредитам, поскольку кредиторы не могут продавать свои кредиты по более низкой доходности.

Поэтому инвесторы будут воздерживаться от покупок до тех пор, пока не материализуется более высокая доходность. Это приводит к росту процентных ставок по ипотечным кредитам, поскольку кредиторы не могут продавать свои кредиты по более низкой доходности.

И наоборот, когда экономика переживает спад, инвесторы скупают то, что доступно, чтобы потом не застрять с более низкой доходностью. Это снижает ставки по ипотечным кредитам, поскольку инвесторы требуют покупать до того, как доходность станет слишком низкой.

Следите за ипотечными ставками

На ставки по ипотечным кредитам влияет множество факторов, в том числе уровень безработицы и инфляции, тенденции на рынках акций и облигаций, а также ставка по федеральным фондам.Ни один из них сам по себе не даст вам точного представления о будущем ставок, но, отслеживая их все, вы сможете понять, куда они направляются.

Как упоминалось ранее, вторичный ипотечный рынок обеспечивает ликвидность для ипотечной индустрии, позволяя инвесторам покупать вышеупомянутые ценные бумаги, обеспеченные ипотекой, которые приносят конкурентоспособную доходность по сравнению с сопутствующим риском.

обеспечены правительством США и используются в качестве эталона, а также считаются самыми безопасными долговыми ценными бумагами.Таким образом, доходность ценных бумаг, обеспеченных ипотекой, должна быть выше, чем среднесрочных казначейских облигаций, чтобы сделать их привлекательными для инвесторов, которые принимают на себя более высокий риск. Следовательно, изменения доходности казначейских облигаций могут предвещать изменения ипотечных ставок еще до того, как они действительно произойдут.

Роль ФРС в ипотечных ставках

Еще одна метрика, на которую следует обратить внимание, — это ставка по федеральным фондам, представляющая собой ставку, которую банки взимают, когда они продают другим банкам на следующий день деньги, которые они хранят на депозите в Федеральной резервной системе (ФРС).

Ставка по фондам ФРС устанавливается на заседаниях Федерального комитета по открытым рынкам (FOMC), который регулирует покупку и продажу казначейских ценных бумаг США и ценных бумаг федерального агентства. FOMC проводит восемь заседаний каждый год, на которых они рассматривают экономические и финансовые условия и определяют наилучший курс действий для определения денежно-кредитной политики и поддержания стабильности экономики.

FOMC проводит восемь заседаний каждый год, на которых они рассматривают экономические и финансовые условия и определяют наилучший курс действий для определения денежно-кредитной политики и поддержания стабильности экономики.

Уменьшение ставки будет стимулировать рост, а увеличение замедлить рост. Поэтому в периоды высокой инфляции FOMC может повышать процентные ставки, а в период, когда им необходимо стимулировать экономику, — снижать их.На каждом заседании они будут либо снижать, либо повышать, либо поддерживать ставку по фондам ФРС. Их решение повлияет на ставки по ипотечным кредитам.

Ставка по фондам ФРС тесно связана с фондовым рынком, потому что тенденции фондового рынка влияют — и находятся под влиянием — ставки по фондам ФРС. Если рынок испытывает трудности и находится в нисходящей тенденции, FOMC может решить снизить ставку по федеральным фондам и высвободить денежную массу. И наоборот, если рынок находится в кризисе, ФРС может повысить ставку, чтобы не допустить перегрева экономики.

Подробнее: Как ФРС влияет на ставки по ипотечным кредитам?

Влияние вторичного рынка на ипотечные ставки

Процентные ставки могут быстро меняться, когда правительство прекращает стимулирование рынка и инвесторы возвращаются на вторичный рынок. Хотя кредиторы мало говорят о вторичном рынке, он является одним из наиболее важных факторов, определяющих ставку, которую вы будете платить по ипотеке.

Что такое вторичный рынок?

Традиционное финансирование жилищного ипотечного кредита происходит на первичном ипотечном рынке.Вторичный рынок — это место, где ваш кредитор взаимодействует с внешними инвесторами, такими как Fannie Mae и Freddie Mac, в попытке вернуть ссуду, которую они вам ссудили, плюс небольшую прибыль. Эти инвесторы добавляют ликвидности рынку, что помогает поддерживать низкие и относительно стабильные ставки по ипотечным кредитам по всей стране.

Как правило, вторичные инвесторы имеют большее влияние на процентную ставку, чем кредитор, который финансировал вашу ипотеку.

Когда мы оправились от рецессии, государственное вмешательство сохраняло ставки относительно стабильными.Теперь, когда правительство отходит от рынка, что завершится в третьем квартале 2014 года, вторичные инвесторы вернутся и внесут изменения. Это приведет к колебаниям доступных ставок.

Что теперь изменится?

Самое большое изменение, которое вы заметите, это то, что рынок, вероятно, утратит стабильность, которая была у него в прошлом году. Ставки будут следовать рыночным тенденциям, но никто точно не знает, насколько они изменятся, когда правительство полностью отступит в конце этого года.

За последние девять месяцев ставки колебались от 4,20% до 4,5%. Когда ставки были постоянными, такие продукты, как 30-летняя ипотека с фиксированной процентной ставкой, пользовались большим спросом. С меняющимся рынком расхожее мнение последних девяти месяцев больше не применимо.

Должны ли вы беспокоиться или волноваться по поводу вторичного рынка?

Неопределенность всегда немного неудобна. Ни один кредитор не может гарантировать, как рынок отреагирует на отмену стимулов или какие ставки будут через неделю, не говоря уже о том, когда вы закроете свой дом.

Ни один кредитор не может гарантировать, как рынок отреагирует на отмену стимулов или какие ставки будут через неделю, не говоря уже о том, когда вы закроете свой дом.

Тем не менее, ставки по-прежнему низкие, а динамичный рынок предоставляет новые возможности для изучения.

В апреле 2014 года гибридные ипотечные кредиты с регулируемой процентной ставкой (ARM) были жизнеспособной альтернативой другим ипотечным кредитам, предлагая недорогие фиксированные начальный период и пожизненные лимиты. Ставка по этим кредитам была примерно на один процентный пункт ниже, чем 30-летняя фиксированная ипотека. Когда ставки низкие, этот единственный пункт имеет огромное значение в стоимости вашего кредита.

Рассмотрим этот сценарий с использованием ставок за апрель 2014 г.:

- Образец гибрида ARM имел показатель 3%.

- 30-летняя фиксированная ставка составляла 4%.

- Скачок с 3% до 4% на самом деле является увеличением на одну треть от общей скорости.

- 30-летняя фиксированная процентная ставка будет на 33% выше, чем у этого гибридного ARM.

Ипотечные ставки — Freddie Mac

Ставки по ипотечным кредитам значительно выросли

13 января 2022 г.

Ипотечные ставки выросли по всем типам ипотечных кредитов, при этом 30-летняя ипотека с фиксированной ставкой увеличилась почти на четверть процента по сравнению с прошлой неделей.Это было обусловлено перспективой более быстрого, чем ожидалось, ужесточения денежно-кредитной политики в ответ на продолжающуюся инфляцию, усугубляемую неопределенностью в цепочках труда и поставок. Повышение ставок по ипотечным кредитам в этом году еще не повлияло на покупательский спрос, но, учитывая быстрые темпы роста цен на жилье, в ближайшем будущем оно, вероятно, снизит спрос.

Средние процентные ставки по обязательствам должны указываться вместе со средними сборами и баллами, чтобы отразить общие первоначальные затраты на получение ипотечного кредита. Посетите следующую ссылку для определений. Заемщики могут по-прежнему оплачивать расходы на закрытие, которые не включены в обследование.

Посетите следующую ссылку для определений. Заемщики могут по-прежнему оплачивать расходы на закрытие, которые не включены в обследование.

Мнения, оценки, прогнозы и другие точки зрения, содержащиеся в этом документе, принадлежат исследовательской группе Freddie Mac в области экономики и жилищного строительства, не обязательно отражают точку зрения Freddie Mac или ее руководства и не должны толковаться как указывающие на деловые перспективы Freddie Mac. или ожидаемые результаты.Хотя группа исследований в области экономики и жилищного строительства пытается предоставить надежную и полезную информацию, она не гарантирует, что информация или другое содержание в этом документе является точным, актуальным или подходящим для какой-либо конкретной цели. Все содержимое может быть изменено без предварительного уведомления. Весь контент предоставляется на условиях «как есть», без каких-либо гарантий. Информация из этого документа может быть использована с указанием авторства. Изменение этого документа или его содержания строго запрещено.© 2022 Фредди Мак.

Информация из этого документа может быть использована с указанием авторства. Изменение этого документа или его содержания строго запрещено.© 2022 Фредди Мак.

ФРС — GSE, ипотечные ставки и деятельность на вторичном рынке

январь 2005 г.

GSE, ипотечные ставки и деятельность на вторичном рынке

Андреас Ленерт, Уэйн Пассмор и Шейн М.Шерлунд

Abstract:

Fannie Mae и Freddie Mac являются спонсируемыми государством предприятиями (GSE), которые покупают ипотечные кредиты и выпускают ценные бумаги, обеспеченные ипотекой (MBS). Кроме того, GSE являются активными участниками первичных и вторичных ипотечных рынков от имени своих собственных портфелей MBS. Поскольку эти портфели выросли довольно большими, покупка портфелей, а также выпуск MBS, вероятно, станут важными движущими силами на рынке ипотечного кредитования.В этой статье рассматриваются статистические данные о связи между действиями GSE и процентными ставками, выплачиваемыми ипотечными заемщиками. Мы обнаружили, что как покупка портфеля, так и выпуск MBS оказывают незначительное влияние на спреды процентных ставок по ипотечным кредитам и что покупки не более эффективны, чем секьюритизация, для сокращения спредов процентных ставок по ипотечным кредитам. Мы также изучаем кризис ликвидности 1998 года и обнаруживаем, что покупка портфеля GSE мало повлияла на процентные ставки, выплачиваемые заемщиками. Эти результаты устойчивы к альтернативным предположениям о причинности и спецификации модели.

Поскольку эти портфели выросли довольно большими, покупка портфелей, а также выпуск MBS, вероятно, станут важными движущими силами на рынке ипотечного кредитования.В этой статье рассматриваются статистические данные о связи между действиями GSE и процентными ставками, выплачиваемыми ипотечными заемщиками. Мы обнаружили, что как покупка портфеля, так и выпуск MBS оказывают незначительное влияние на спреды процентных ставок по ипотечным кредитам и что покупки не более эффективны, чем секьюритизация, для сокращения спредов процентных ставок по ипотечным кредитам. Мы также изучаем кризис ликвидности 1998 года и обнаруживаем, что покупка портфеля GSE мало повлияла на процентные ставки, выплачиваемые заемщиками. Эти результаты устойчивы к альтернативным предположениям о причинности и спецификации модели.

Ключевые слова: Ипотечное финансирование, государственные предприятия, финансовая устойчивость

PDF: Полный документ

Наверх Последнее обновление:

23 ноября 2020 г.

ФРС — GSE, ипотечные ставки и деятельность на вторичном рынке

сентябрь 2006 г.

GSE, ипотечные ставки и деятельность на вторичном рынке

Андреас Ленерт, Уэйн Пассмор и Шейн М.Шерлунд

Abstract:

Fannie Mae и Freddie Mac являются спонсируемыми государством предприятиями (GSE), которые секьюритизируют ипотечные кредиты и выпускают ценные бумаги, обеспеченные ипотекой (MBS). Кроме того, GSE являются активными участниками вторичного ипотечного рынка от имени своих собственных инвестиционных портфелей. Поскольку эти портфели стали довольно большими, покупка портфелей (в дополнение к выпуску MBS) часто считается важной силой на рынке ипотечного кредитования. Используя ежемесячные данные с 1993 по 2005 год, мы оцениваем модель VAR взаимосвязи между активностью GSE на вторичном рынке и спредами процентных ставок по ипотечным кредитам. Мы обнаружили, что покупка портфеля GSE не оказывает существенного влияния ни на первичные, ни на вторичные спреды по ипотечным ставкам. Кроме того, мы изучаем деятельность GSE и спреды ставок по ипотечным кредитам после долгового кризиса 1998 года и обнаруживаем, что покупки портфелей GSE мало повлияли на процентные ставки, выплачиваемые новыми ипотечными заемщиками. Этот эмпирический вывод устойчив к альтернативным допущениям идентификации, а также к альтернативным моделям и спецификациям переменных.

Используя ежемесячные данные с 1993 по 2005 год, мы оцениваем модель VAR взаимосвязи между активностью GSE на вторичном рынке и спредами процентных ставок по ипотечным кредитам. Мы обнаружили, что покупка портфеля GSE не оказывает существенного влияния ни на первичные, ни на вторичные спреды по ипотечным ставкам. Кроме того, мы изучаем деятельность GSE и спреды ставок по ипотечным кредитам после долгового кризиса 1998 года и обнаруживаем, что покупки портфелей GSE мало повлияли на процентные ставки, выплачиваемые новыми ипотечными заемщиками. Этот эмпирический вывод устойчив к альтернативным допущениям идентификации, а также к альтернативным моделям и спецификациям переменных.

Ключевые слова: Ипотечное финансирование, государственные предприятия, финансовая устойчивость

PDF: Полный документ

Наверх Последнее обновление:

23 ноября 2020 г.

Все, что вам нужно знать о вторичном ипотечном рынке

Когда вы финансируете дом с помощью ипотечного кредита, вы и ваш кредитор ведете бизнес на первичном ипотечном рынке.Но есть вторичный рынок, на котором кредитор возмещает все средства, которые он вам одолжил, проходя через внешних инвесторов. Эти инвесторы влияют на процентные ставки и стандарты андеррайтинга даже в большей степени, чем первоначальный кредитор. Базовое понимание вторичных рынков может помочь любому, кто рассматривает возможность ипотеки. И если вы ищете надежного руководства, которое поможет вам в этом процессе, используйте инструмент сопоставления финансового консультанта SmartAsset, чтобы получить пару с фидуциарным финансовым консультантом.

Ипотечные кредиты упакованы и проданы Когда ипотечный кредит финансируется, он объединяется с другими ипотечными кредитами с той же ставкой и сроком. Например, все 30-летние фиксированные ипотечные кредиты под 4,25% в конечном итоге будут объединены. Крупный кредитор создаст пул собственных кредитов, соответствующих определенным критериям. Меньшие кредиторы могут присоединиться к пулу друг с другом.

Например, все 30-летние фиксированные ипотечные кредиты под 4,25% в конечном итоге будут объединены. Крупный кредитор создаст пул собственных кредитов, соответствующих определенным критериям. Меньшие кредиторы могут присоединиться к пулу друг с другом.

Затем кредиторы упаковывают группу кредитов в ценные бумаги, обеспеченные ипотекой (MBS), и продают их инвестору.Крупнейшие ипотечные инвесторы — Fannie Mae и Freddie Mac. Они устанавливают руководящие принципы того, как кредиты, которые они покупают, должны быть гарантированы. Пул кредитов, который соответствует рекомендациям Fannie или Freddie, полностью продается организациям, поддерживаемым государством.

ПулыMBS также могут состоять из ссуд, которые не соответствуют рекомендациям Fannie Mae или Freddie Mac, например, крупногабаритные ссуды. Хедж-фонды или частные инвесторы покупают такие MBS. У одной MBS часто бывает несколько инвесторов, подобно тому, как у акций много владельцев.

Покупка MBS частным капиталом была обычным явлением, что привело к финансовому краху рынка низкокачественной ипотеки с 2007 по 2008 год. Однако с тех пор частный капитал в основном отсутствовал на вторичном ипотечном рынке. Фактически, федеральное правительство инвестирует более 90% ипотечных кредитов в США. Опять же, это делается в основном через Fannie Mae и Freddie Mac, хотя FHA и VA также участвуют.

Однако с тех пор частный капитал в основном отсутствовал на вторичном ипотечном рынке. Фактически, федеральное правительство инвестирует более 90% ипотечных кредитов в США. Опять же, это делается в основном через Fannie Mae и Freddie Mac, хотя FHA и VA также участвуют.

Важно не путать продажу ценных бумаг, обеспеченных ипотекой, с продажей услуг по обслуживанию кредита.Часто вы получаете ипотечный кредит через кредитора или брокера. Затем, после закрытия, вы делаете платежи другой компании. Обычно это более крупный банк, например Chase или Wells Fargo. Этот второй банк приобрел права на обслуживание вашего кредита, но не профинансировал всю сумму. Финансирование по-прежнему поступало со вторичного рынка, будь то Fannie Mae, Freddie Mac или другой источник. Инвестор платит сервисеру за сбор платежей по кредиту. Затем инвестор получает процентный доход по кредиту.

Ценная бумага с ипотечным покрытием работает так же, как и традиционная облигация. Курс движется обратно пропорционально цене. Другими словами, MBS с более высокой ставкой платит больше инвестору, который считает, что он с большей вероятностью погасит его раньше за счет рефинансирования. С другой стороны, ипотека с более низкой процентной ставкой, хотя и платит меньше, с большей вероятностью будет удерживаться до погашения. По этой причине ипотечный сервис считает ипотеку с более низкой ставкой более ценным активом из-за низких шансов на досрочное погашение. Каждый раз, когда кредит погашается, сервисер теряет комиссионный доход от инвестора.

Курс движется обратно пропорционально цене. Другими словами, MBS с более высокой ставкой платит больше инвестору, который считает, что он с большей вероятностью погасит его раньше за счет рефинансирования. С другой стороны, ипотека с более низкой процентной ставкой, хотя и платит меньше, с большей вероятностью будет удерживаться до погашения. По этой причине ипотечный сервис считает ипотеку с более низкой ставкой более ценным активом из-за низких шансов на досрочное погашение. Каждый раз, когда кредит погашается, сервисер теряет комиссионный доход от инвестора.

Когда частные инвесторы выводят ипотечные кредиты на вторичный рынок, конкуренция и риск становятся гораздо большей частью игры. Они начинают управлять ипотечными ставками и сборами. Например, если у вас есть кредит с низким кредитным рейтингом, кредитор считает вас рискованным. Из-за этого кредитор будет взимать более высокие ставки и сборы, чтобы привлечь инвесторов.

Ставки по ипотечным кредитам находятся в балансе между тем, что заемщик может позволить себе заплатить за свой кредит, и тем, что инвестиционное сообщество готово принять в качестве возврата инвестиций (ROI).После кризиса субстандартного ипотечного кредитования индивидуальные инвесторы стали неохотно рисковать своим капиталом в отношении ценных бумаг, обеспеченных ипотекой, с низкими процентными ставками. В результате федеральное правительство вмешалось, чтобы заполнить пустоту на вторичном ипотечном рынке. Это предотвратило резкий рост ставок до такой степени, что вряд ли кто-то мог позволить себе владеть домом. Еще неизвестно, сможет ли правительство изящно уйти с ипотечного рынка, а частные инвестиции смогут вернуться, чтобы заполнить образовавшуюся пустоту.

Советы по покупке дома- Прежде чем слишком углубляться в поиски второго дома, вы должны получить представление о том, сколько вы можете позволить себе потратить.Калькулятор доступности жилья SmartAsset делает это невероятно простым. Все, что вам нужно знать, чтобы использовать его, — это местонахождение дома, ваше семейное положение, ваш годовой валовой доход, размер вашего первоначального взноса и текущий уровень долга.

- Если у вас есть дополнительные вопросы о вторичном рынке жилья, не стесняйтесь обращаться к финансовому консультанту. Инструмент сопоставления финансовых консультантов SmartAsset упрощает поиск консультанта, который соответствует вашим потребностям. Во-первых, вы ответите на ряд вопросов о вашем текущем финансовом положении и целях.Затем программа сузит ваши варианты до трех консультантов, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять у них интервью по телефону или лично и выбрать, с кем из них работать в будущем. Это позволяет вам найти подходящую форму, в то время как программа делает большую часть тяжелой работы за вас.

Все, что вам нужно знать, чтобы использовать его, — это местонахождение дома, ваше семейное положение, ваш годовой валовой доход, размер вашего первоначального взноса и текущий уровень долга.

Все, что вам нужно знать, чтобы использовать его, — это местонахождение дома, ваше семейное положение, ваш годовой валовой доход, размер вашего первоначального взноса и текущий уровень долга.Фото: ©iStock.com/G0d4ather, ©iStock.com/simarik, ©iStock.com/TerryJ

Грегори Эрих Филлипс Грегори Эрих Филлипс имеет более чем десятилетний опыт работы в сфере ипотечного кредитования.