Первичная документация («Первичка») — глоссарий КСК ГРУПП

Первичная документация бухгалтерского учета — это документы, которые оформляются для любой хозяйственной операции. Они служат основанием для отражения операций на счетах бухгалтерского учета. Посмотрим, какие реквизиты обязательно должны содержать первичные документы бухгалтерского учета.

Первичные документы бухгалтерского учета готовятся для каждой сделки, в том числе, чтобы подтвердить ее реальность.

Перечень первичных документов бухгалтеркого учета не ограничен. Компания может самостоятельно разработать те формы первичных документов, которые она собирается применять.

Договор

Договор регламентирует права и обязанности субъектов сделки. Нужно стараться делать так, чтобы каждая сделка сопровождалась письменным договором на поставку товара/подряда/займа/возмездного оказания услуг и т д. Гражданским Кодексом разрешается заключение договора в устной форме.

Счет

Счет выписывается покупателю, который оплачивает указанную сумму в счете. Соответственно, он принимает условия договора. Определенной формы данного документа нет, поэтому каждая компания может разработать собственную форму счета на оплату. Кроме того, счет может содержать дополнительную информацию об условиях сделки. Например, сроки и порядок оплаты и поставки, самовывоза товара, уведомления о предоплате и т д. Статья 9 Федерального Закона от 06.12.11 № 402- ФЗ «О бухгалтерском учете» говорит о том, что подпись главного бухгалтера, руководителя компании или уполномоченного лица не являются обязательным реквизитом для данного документа. Кроме того, печать также не требуется.

Соответственно, он принимает условия договора. Определенной формы данного документа нет, поэтому каждая компания может разработать собственную форму счета на оплату. Кроме того, счет может содержать дополнительную информацию об условиях сделки. Например, сроки и порядок оплаты и поставки, самовывоза товара, уведомления о предоплате и т д. Статья 9 Федерального Закона от 06.12.11 № 402- ФЗ «О бухгалтерском учете» говорит о том, что подпись главного бухгалтера, руководителя компании или уполномоченного лица не являются обязательным реквизитом для данного документа. Кроме того, печать также не требуется.

Платежные документы

Они подтверждают факт оплаты товаров работ или услуг. Платежным документом может быть платежное поручение, платежное требование, кассовый и товарный чек, БСО (бланк строгой отчетности). Платежное поручение покупатель получает в банке, производя оплату по безналу. Кассовый, товарный чек или БСО покупатель получает от продавца в момент оплаты наличными. Все поля заполняются по правилам, которые утверждены положением Банка России от 19. 06.2012 № 383-П в последней редакции от 05.07.2017.

06.2012 № 383-П в последней редакции от 05.07.2017.

Товарная накладная

Данный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней компании. Накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца и позволяет зафиксировать отпуск товаров на сторону, а второй — передается покупателю и позволяет оприходовать полученные товарно-материальные ценности. Данные, которые зафиксированы в накладной не должны расходиться с данными, которые указаны в счете-фактуре. Уполномоченные лица, которые дают разрешение на отпуск товаров, должны собственноручно подписывать накладную. Подписи должны быть заверены печатью организации. Должностные лица, которые принимают товар, расписываются в товарной накладной, ставят печать.

Акт о сдаче-приемке выполненных работ (оказания услуг)

Этот документ подтверждает факт, стоимость, а также сроки выполнения работ (оказания услуг). Акт необходим для подтверждения соответствия выполненных работ условиям договора.

Счет-фактура

Счет-фактура содержит информацию о сумме денежных средств, и фактурную часть (информацию бухгалтерского учета). Данный документ крайне важен, так как он является основанием для принятия предъявленных сумм НДС к вычету. Все компании, которые являются плательщиками НДС обязаны выписывать счета-фактуры. Счет-фактура оформляется в двух экземплярах и подписывается продавцом товара или услуги. Один экземпляр передается покупателю, другой остается у продавца.

Возврат к списку

ОСНОВА БУХУЧЁТА — ПЕРВИЧКА

В Казахстане бухгалтерский учёт основывается на Законе «О бухгалтерском учёте», Правилах ведения бухгалтерского учёта и применяемых национальных или международных стандартах бухгалтерского учёта и финансовой отчётности.

Применять вышеуказанные порядок, принципы и правила обязаны все ИП, юридические лица, филиалы, представительства и постоянные учреждения иностранных юридических лиц, зарегистрированные в РК.

При этом от ведения бухгалтерского учёта (кроме составления и хранения первичных документов) освобождаются ИП, одновременно соответствующие условиям:

1) применяют патент или упрощёнку;

2) не являются плательщиками НДС;

3) не являются субъектами

У многих предпринимателей существует ложное мнение о том, что если это ИП, значит, они не обязаны выписывать накладные, акты выполненных работ, составлять расчётные ведомости по заработной плате, приходно-кассовые ордера и т.д.

Обратите внимательно на формулировку «…вправе не осуществлять ведение бухгалтерского учета (кроме составления и хранения первичных документов) …»

Как видно из определения, абсолютно все ИП, вне зависимости от применяемого режима налогообложения и иных вышеуказанных условий, обязаны составлять и хранить первичные документы.

Что же такое первичные документы, «первичка»?

«Первичка» – это все документы, подтверждающие факт совершения операции, и на основании которых основывается ведение не только бухгалтерского, но и налогового учёта, ведь для определения налоговой базы нужны исходные данные.

К таким документам относятся накладные на отпуск запасов на сторону, приходники, расходники, доверенности, акты выполненных работ и другие. Все формы первичных документов утверждены приказом МФ РК № 562.

То есть при продаже товара каждый продавец обязан выписать Накладную на отпуск запасов на сторону, а не «зелёную» накладную или акт закупа на рынке, или товарный чек, ведь формы «зелёной» накладной, акта и товарного чека законодательно не утверждены:

!!! На форму Накладной особое внимание нужно обращать покупателям, так как это ваши расходы и отразить их вы можете только на основании первичных документов, оформленных в соответствии с законодательством.

Для подтверждения оказания услуг или выполнения работ исполнитель обязан выписать Акт выполненных работ (по установленной форме):

Ранее была форма P-1 с НДС (в настоящее время она отменена и заменена на ту, что выше):

Существует ещё одно заблуждение… Многие бухгалтеры считают, что счёт-фактура — это первичный документ, и выписывать его обязаны все и всегда.

Однако счёт-фактура – это НЕ первичный документ, а документ, который выписывается на основании первичного (накладной, акта выполненных работ) и используется только в налоговых целях. По большей степени счет-фактура нужен лишь плательщикам НДС для начисления и отнесения в зачёт НДС.

!!! После внедрения ЭСФ, в некоторых случаях законодательно закреплена обязанность выписывать счёт-фактуру даже неплательщикам НДС (обязательство по выписке НДС прописано в ст. 412 НК РК)

412 НК РК)

Также стоит напомнить и о гражданском законодательстве, так, при оформлении сделок на сумму свыше 100 МРП (252 500 тенге) заключение договора является обязательным. Но если вы пришли в магазин и сразу купили товар или услугу (например, за 300 000 тенге), то договор можно не заключать, так как оплата производится непосредственно при совершении сделки.

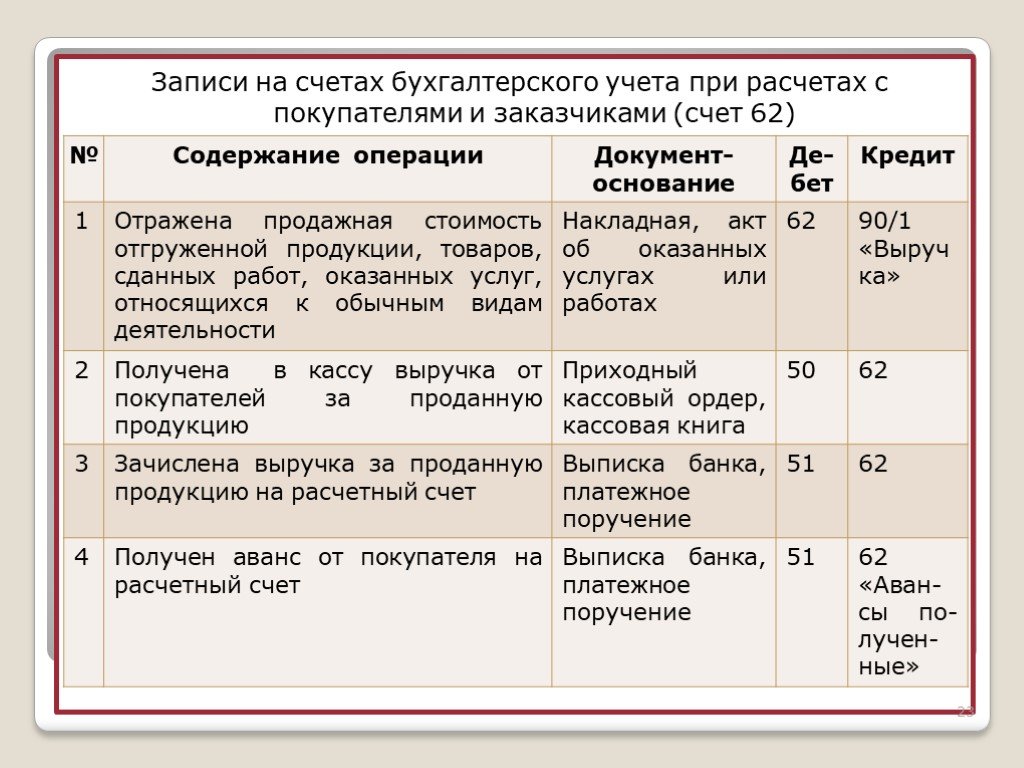

На практике для оплаты товара, работ или услуг часто используют Счёт на оплату, данный документ не является обязательным к применению. Шаблон такого документа не утвержден, поэтому кто его использует имеет право разработать свою форму Счёта на оплату. Как правило, компании используют шаблон из программы на базе 1С:

При этом счёт на оплату не подтверждает факт оплаты, а лишь говорит о намерении покупателя приобрести товары, работы или услуги.

По счёту можно произвести оплату на расчётный счёт. В таком случае покупатель оформляет Платежное поручение исходящее, а поставщик, получатель денег, оформит Платежное поручение входящее.

Если оплата производится в кассу предприятия, то нужно выписать приходный кассовый ордер (ПКО), который подписывает главный бухгалтер и кассир. При наличии печати, поставить печать. Отрывной корешок выдается покупателю вместе с чеком ККМ как подтверждение о принятых деньгах:

Выдача наличных денег из кассы производится по расходному кассовому ордеру (РКО), который подписывается руководством, главным бухгалтером и кассиром.

При выдаче денег отдельному лицу кассир должен потребовать предъявление документа, удостоверяющего личность получателя (паспорт или удостоверение личности гражданина), записать наименование и номер документа, кем и когда он выдан. Получатель денег расписывается собственноручно чернилами (шариковой ручкой).

При выдаче заработной платы, пособий по временной нетрудоспособности, стипендий, премий можно оформить платежную ведомость, при этом выписывается один общий РКО, без составления расходного кассового ордера на каждого получателя.

Обратите внимание, что для всех документов предусмотрен срок обязательного хранения, утверждённый приказом № 263 от 29.09.17 г. В основном срок хранения документов составляет 5 лет, но есть исключения:

- ведомости начисления заработной платы (лицевые карточки, счета работников) – хранятся 75 лет;

- положения об оплате труда и премировании работников – нужно хранить постоянно;

- ведомости на выдачу дивидендов — 75 лет и т.д., более подробно прописано в Приказе.

За отсутствие учётной документации Кодексом об административных нарушениях предусмотрена административная ответственность, в виде штрафа 25-75 МРП (в 2019 году это 63 125 – 189 375 тенге) в зависимости от категории налогоплательщика. Штраф выпишут в случае повторного нарушения, на первый раз – предупреждение.

!!! Учётная документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность, учётную политику, налоговую отчётность и другие.

Утвержденные шаблоны первичных документов

Подробнее

Отражение операций по договору ГПХ в 1С

Подробнее

Отражение оплаты через POS-терминал в 1С

Подробнее

сделок на вторичном рынке: что компании должны знать об учете продаж акций | ТОО Маркум

18 августа 2022 г.

Итцель Мартинес, старший бухгалтер, Assurance Services

Акционеры частных компаний все чаще обращаются к операциям на вторичном рынке, чтобы монетизировать свои акции до того, как компания станет публичной или будет продана. Бухгалтерский учет играет решающую роль в этих транзакциях, особенно когда речь идет об определении того, приводит ли транзакция к признанию компенсационных расходов для организации. Эти расходы могут быть понесены, когда сотрудники продают акции или когда в сделке участвуют лица, не являющиеся сотрудниками, которые получили акции в обмен на предоставление товаров или услуг организации.

Чтобы определить, требуется ли какое-либо дополнительное раскрытие информации, рассмотрите следующее:

1. Характер отношений между продавцом и покупателем

Важно учитывать уровень сотрудника (продавца), участвующего в сделке. Если нынешний сотрудник является высокопоставленным, транзакция может быть истолкована как совершаемая от имени субъекта — почти так, как если бы субъект косвенно участвовал в сделке. (См. № 3 для дополнительных примеров того, как объект может считаться вовлеченным.)

Если сотрудник не работает в компании очень долго, это будет означать, что любое превышение уплаченной суммы над справедливой стоимостью не является компенсацией, хотя характеристики покупателя все же следует проанализировать.

Со стороны покупателя компании должны учитывать такие характеристики, как то, является ли новый инвестор связанной стороной или имеет ли он экономический интерес. Это особенно важно, потому что, если покупатель попадает в любую категорию, может показаться, что он действует от имени организации, даже если организация не имеет прямого отношения. Также важно учитывать значимость интереса. Если интерес не является существенно значимым, предполагается, что покупатель не действует от имени организации; следовательно, сделка будет считаться некомпенсационной. Тем не менее, компаниям по-прежнему следует учитывать другие факторы, в том числе является ли владелец экономической доли членом (или имеет представителя в) совете директоров. Это может указывать на то, что владелец экономической доли значителен.

Также важно учитывать значимость интереса. Если интерес не является существенно значимым, предполагается, что покупатель не действует от имени организации; следовательно, сделка будет считаться некомпенсационной. Тем не менее, компаниям по-прежнему следует учитывать другие факторы, в том числе является ли владелец экономической доли членом (или имеет представителя в) совете директоров. Это может указывать на то, что владелец экономической доли значителен.

Обратите внимание, что выкуп акций компаниями является обычной операцией на вторичном рынке, и в этом случае любое превышение справедливой стоимости следует рассматривать как компенсационную стоимость.

Определение отношений между покупателем и продавцом особенно важно для организаций, которые подают заявку на первичное публичное размещение акций (IPO) или в качестве компании по приобретению специального назначения (SPAC) в Комиссию по ценным бумагам и биржам (SEC), поскольку от них может потребоваться раскрытие информации. операции в соответствии с раскрытием информации о связанных сторонах, в зависимости от уровня вовлеченных сотрудников.

операции в соответствии с раскрытием информации о связанных сторонах, в зависимости от уровня вовлеченных сотрудников.

2. Цена сделки и сопутствующие обстоятельства

Если цена сделки выше справедливой стоимости, сделка может считаться компенсационной, и организация должна будет признать превышение в качестве компенсационных расходов. Даже если уплаченная цена превышает справедливую стоимость, организация должна одновременно учитывать свое участие и отношения между покупателем и продавцом. Если покупатель и продавец находятся в близких отношениях, сделка может считаться подарком или платежом, основанным на щедрости, а не компенсацией.

Предприятия должны также оценить, не является ли целью выплаты превышения справедливой стоимости нечто иное, чем компенсация. Один вопрос, который следует задать, заключается в том, ожидается ли, что организация получит прямую или косвенную выгоду. Например, предприятие может получить выгоду, если сделка на вторичном рынке урегулирует соглашения с бывшими работниками. Поскольку сделка приносит пользу предприятию, ее можно считать компенсационной.

Поскольку сделка приносит пользу предприятию, ее можно считать компенсационной.

3. Участие юридического лица в сделке

Вот несколько примеров, которые показывают, как юридическое лицо может считаться вовлеченным:

- Соединение покупателей и продавцов или принятие решения о том, какие покупатели или продавцы могут участвовать.

- Переговоры о цене или определение количества акций, которые можно продать.

- Предоставление покупателю дополнительной информации, недоступной обычным акционерам.

- Согласие изменить права на продаваемые акции или создание новой политики, которая может благоприятствовать новым покупателям.

Принимая во внимание указанные выше важные критерии, предприятия могут лучше оценить необходимость раскрытия дополнительной информации о затратах на компенсацию.

Ссылки

- Подробное рассмотрение учета организацией продажи своих акций на вторичном рынке https://www.ey.com/en_us/assurance/accountinglink/technical-line—a-closer-look-at- бухгалтерский учет

- Компенсация ASU 718 2018-07 — Компенсация за акции

- ASC 850-10-20 для определения связанной стороны

Дополнительный RTN (субсчет или другой вторичный RTN))

Вторичный RTN — это RTN, отличный от основного RTN, который был присвоен финансовому учреждению LexisNexis Risk Solutions, регистратором маршрутных номеров.

В частности, RTN субсчетов можно использовать для идентификации информации, которая сообщается непосредственно на основной счет финансового учреждения. Другие вторичные номера RTN также могут использоваться для идентификации информации, которая может быть передана непосредственно на основную учетную запись, но также может использоваться для сообщения этой информации основной учетной записи через вспомогательную учетную запись RTN или через другую другую вторичную RTN, назначенную владельцу учетной записи, поэтому пока структура отчетности ограничена тремя уровнями.

Федеральные резервные банки не ограничивают количество вторичных номеров RTN, которые может иметь ваше учреждение, и не взимают плату за использование вторичных номеров RTN. Однако после определенного числа вторичных RTN вы можете обнаружить, что возрастающая сложность согласования данных вторичного RTN перевешивает преимущества дополнительной информации о транзакциях. Если у вас уже есть возможности для разделения информации об учетной записи, такие как системы, которые автоматически согласовывают ваши учетные файлы с нашими, вам могут не понадобиться вторичные RTN. Представители службы поддержки клиентов бухгалтерских услуг в вашем местном Федеральном резервном банке могут помочь вам определить оптимальную структуру отношений по вашему счету, а также определить, необходимы ли вторичные номера RTN для удовлетворения ваших потребностей в информации и расчетах. Более подробную информацию об использовании Вторичных RTN можно найти в Руководстве по структуре учетной записи.

Если ваша организация использует вторичный номер RTN, вы имеете право на создание дополнительных услуг, заполнив следующие формы бухгалтерских услуг:

- Форма 1 – Ежедневная выписка со счета и Ежемесячная выписка о стоимости услуг Варианты доставки

- Форма 4B — Профиль доставки для внутридневных премиум-услуг

- Форма 6 — Партнерский доступ

- Форма 7 AIS — запрос сведений о Fedwire с помощью функции поиска в приложении AMI (только для субсчетов)

См.