Страховые взносы на вознаграждение председателю ТСН и ТСЖ

Данный вопрос является спорным и неоднозначным.

В соответствии со ст.420 НК РФ, объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Согласно п. 2 ст. 123.14 ГК РФ «Особенности управления в товариществе собственников недвижимости» в товариществе собственников недвижимости создаются единоличный исполнительный орган (председатель) и постоянно действующий коллегиальный исполнительный орган (правление).

Органами управления ТСЖ являются общее собрание членов товарищества и правление товарищества (ст. 144 ЖК РФ).

На основании положений ч. ч. 1 и 3 ст. 147 ЖК РФ руководство деятельностью ТСЖ осуществляется правлением товарищества. Правление ТСЖ избирает из своего состава председателя товарищества, если избрание председателя товарищества не отнесено к компетенции общего собрания членов товарищества уставом товарищества.

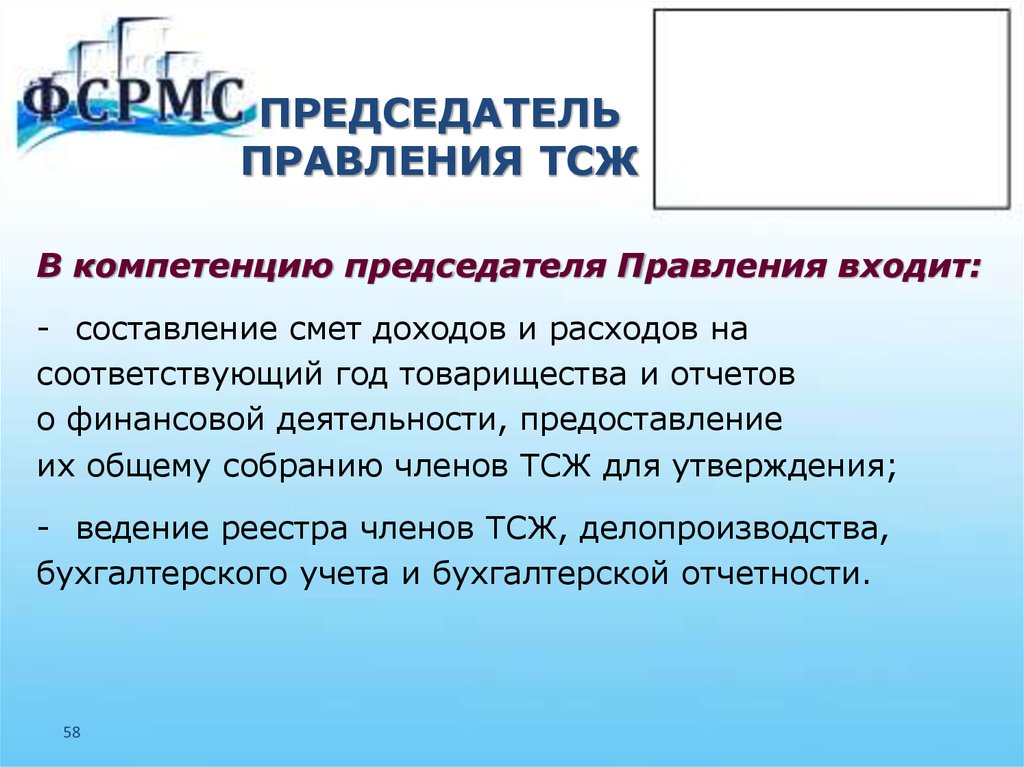

Подпунктом 11 п. 2 ст. 145 ЖК РФ установлено, что общее собрание членов ТСЖ, являющееся высшим органом управления ТСЖ, определяет размер вознаграждения, в частности, председателя правления товарищества.

Как правило, Уставом ТСН (или ТСЖ) устанавливается, что высшим органом управления является общее собрание членов товарищества, а исполнительным органом товарищества является правление, состоящее из трех человек, действующих под руководством председателя правления.

При этом, Уставом определяется также перечень обязанностей правления товарищества.

В соответствии со ст. 17 Трудового кодекса РФ трудовые отношения в результате избрания на должность возникают, если избрание на должность предполагает выполнение работником определенной трудовой функции.

Таким образом, поскольку Уставом ТСН на председателя правления возлагается выполнение определенных функций на этой выборной должности, то его деятельность можно отнести к трудовой деятельности физического лица.

Минфин России в Письме 05. 12.2019 № 03-15-05/94641 указывает, что «если общим собранием членов товарищества принято решение о выплате вознаграждения членам правления товарищества, в том числе вознаграждения за выполнение ими обязанностей старших по дому, то в данном случае товарищество выступает в качестве лица, производящего выплаты вышеуказанным лицам, и, соответственно, является страхователем, а члены правления товарищества — застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

12.2019 № 03-15-05/94641 указывает, что «если общим собранием членов товарищества принято решение о выплате вознаграждения членам правления товарищества, в том числе вознаграждения за выполнение ими обязанностей старших по дому, то в данном случае товарищество выступает в качестве лица, производящего выплаты вышеуказанным лицам, и, соответственно, является страхователем, а члены правления товарищества — застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

В этой связи выплаты, начисленные членам правления товарищества за выполнение своих обязанностей, включая обязанности старших по дому, подлежат обложению страховыми взносами на обязательное пенсионное страхование, на обязательное медицинское страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии с пп. 1 п. 1 ст. 420 НК РФ в общеустановленном порядке, и товарищество, согласно пп. 1 п. 1 ст. 419 НК РФ, является плательщиком страховых взносов с суммы вознаграждения, производимого им в пользу указанных лиц в рамках трудовых отношений».

419 НК РФ, является плательщиком страховых взносов с суммы вознаграждения, производимого им в пользу указанных лиц в рамках трудовых отношений».

Аналогичный вывод изложен в письме Минфина России от 31 октября 2017 г. № 03-04-05/71369, письмах Минтруда от 30.03.2015 № 17-4/ООГ-408, от 22.12.2015 № 17-4/ООГ-1815, от 18.03.2016 № 17-4/ООГ-425, Письме ФНС России от 17.04.2018 № БС-4-11/7275@).

Позиция Минфина и налоговых органов в настоящий момент сводится к необходимости начисления страховых взносов на сумму вознаграждения председателя правления товарищества собственников недвижимости (жилья).

Вместе с тем, необходимо принимать во внимание следующее.

В обобщенном виде, доводы ТСЖ (ТСН) в спорах с налоговыми органами в отношении начисления взносов сводятся к следующим аргументам:

1) заключение договора между ТСЖ и его председателем прямо запрещено ЖК РФ. В частности, согласно п.3.1 ст.147 ЖК РФ член правления ТСЖ, а председатель правления выбирается из членов правления, не может совмещать свою деятельность в правлении товарищества с работой в товариществе по трудовому договору.

2) отсутствие трудового договора между ТСЖ и председателем правления означает, что в трудовой книжке последнего не будет записи о приеме на работу в ТСЖ.

3) согласно трудовому законодательству и ЖК РФ ТСЖ не обязано обеспечивать председателю условия труда, а именно отдельно оборудованного помещения, канцелярских принадлежностей, компьютерной техники и т.д.

4) в ТСЖ отсутствуют правила внутреннего трудового распорядка и отсутствует лицо, которое контролировало бы исполнение председателем ТСЖ данного распорядка.

5) размер вознаграждения председателю устанавливается не товариществом, а общим собранием членов ТСЖ (пп.11 п.2 ст.145 ЖК РФ), что позволяет сделать вывод, что источником выплаты вознаграждения выступает не ТСЖ, а собственники помещений в МКД.

6) размер вознаграждения председателя правления, в отличие от заработной платы, не зависит от квалификации работника, сложности, количества, качества и условий выполняемой им работы, а определяется в фиксированном виде общим собранием членов ТСЖ по его усмотрению.

При этом, проигранные товариществами судебные споры основывались на противоречивых действиях самих товариществ, в частности:

— начисление председателю правления отпускных, премий и больничных;

— указание «выплата заработной платы» или «аванса» при перечислении вознаграждения.

Тем не менее, Верховный суд РФ в Определении от 12 февраля 2018 г. № 301-КГ17-22172 указал, что спорные выплаты представляют собой вознаграждение, выплачиваемое физическим лицам в рамках гражданско-правовых отношений в связи с исполнением ими в интересах товарищества услуг по осуществлению управленческих и контролирующих функций, и в качестве таковых данные выплаты подлежат включению в базу для исчисления страховых взносов на обязательное пенсионное страхование (Аналогично: Постановление Одиннадцатого арбитражного апелляционного суда от 17.12.2015 по делу № А55-17671/2014, постановление Арбитражного суда Дальневосточного округа от 18.05.2018 № Ф03-1753/2018 по делу № А73-14804/2017, постановление Шестого арбитражного апелляционного суда от 12. 02.2018 № 06АП-116/2018 по делу № А73-14804/2017, постановление Тринадцатого арбитражного апелляционного суда от 23.03.2017 № 13АП-1997/2017 по делу № А56-51097/2016).

02.2018 № 06АП-116/2018 по делу № А73-14804/2017, постановление Тринадцатого арбитражного апелляционного суда от 23.03.2017 № 13АП-1997/2017 по делу № А56-51097/2016).

Может показаться, что Определение ВС РФ от 24 мая 2019 г. № 84-КА19-1 поддерживает позицию того, что взносы начислять не нужно. Однако, данный документ по своей сути не содержит ответа на вопрос об обязанности начисления страховых взносов на вознаграждение председателя товарищества; оно лишь содержит в себе заключение о том, что отношения между председателем и ТСН (ТСЖ) не могут быть признаны трудовыми.

Тем не менее, основанием для начисления страховых взносов являются выплаты не только по трудовым, но и по гражданско-правовым договорам, а следовательно, последнее Определение ВС РФ от 24 мая 2019 г. вовсе не противоречит ранее сложившейся судебной практике.

Кроме того, по нашему мнению, хотя и очевидно, что источником выплаты вознаграждения председателя являются собственники, но непосредственно выплату вознаграждения производит само ТСН, являющееся организацией.

Также, несмотря на то, что предусмотренный статьей 420 НК РФ объект обложения взносами – выплаты по договорам ГПХ, связанным с выполнением работ, оказанием услуг – регулируется отдельными главами ГК РФ, полагаем, что систематичность выплат вознаграждения, одновременно подкрепляемая наличием у председателя обязанностей, отраженных в Уставе, позволяет говорить об оказании председателем правления ТСЖ в интересах товарищества услуг по осуществлению управленческих и контролирующих функций.

Довод ВС РФ о том, что ТСН является особой формой объединения граждан, что исключает возможность заключения ими самими трудовых договоров, представляется нам неубедительным, поскольку не запрещает на выборной или очередной основе оказывать таким гражданам (объединившимся в товарищество) какие-либо услуги товариществу за вознаграждение.

На основании вышеизложенного, можно заключить, что при выборе ТСН (или ТСЖ) варианта с неначислением страховых взносов на сумму вознаграждения председателя правления, с высокой долей вероятности это повлечет налоговый спор и претензии налоговых органов, с необходимостью в последующем отстаивать свою позицию в суде; перспективы при этом, учитывая судебную практику, оцениваются нами как маловероятные.

нужно ли удерживать НДФЛ и начислять страховые взносы «

В письме от 31 октября 2017 г. N 03-04-05/71369 Минфин России ответил на вопрос о том, облагаются ли НДФЛ и страховыми взносами вознаграждения председателя правления ТСЖ, а также доходы, которые ТСЖ выплачивает физическим лицам – исполнителям по договорам гражданско-правового характера.

Представители финансового ведомства напомнили, что для целей обложения НДФЛ налогооблагаемым доходом признается любая экономическая выгода гражданина (физического лица), которую можно оценить в денежном выражении. НДФЛ облагаются доходы гражданина, полученные как в денежной, так и в натуральной форме.

Вознаграждение, выплачиваемое председателю правления товарищества собственников жилья, является его доходом, полученным в денежной форме за осуществление председателем своих обязанностей. Поэтому оно облагается НДФЛ в обычном порядке.

Вознаграждение в виде платы по гражданско-правовым договорам, которое ТСЖ выплачивает гражданам, оказывающим товариществу услуги по этим договорам, также облагается НДФЛ.

При выплате таких вознаграждений ТСЖ выполняет функции налогового агента, то есть оно должно рассчитать сумму НДФЛ, удержать ее из дохода гражданина и перечислить в бюджет.

Что касается страховых взносов, специалисты Минфина России отметили, что такими взносами облагаются вознаграждения, выплачиваемые физическим лицам в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг.

По закону председатель ТСЖ руководит деятельностью товарищества. Он избирается правлением ТСЖ из своего состава либо общим собранием членов товарищества (если это предусмотрено уставом). То есть его должность является выборной. В соответствии с Трудовым кодексом РФ трудовые отношения могут возникать в том числе в результате избрания на должность. Поскольку председатель ТСЖ избирается и выполняет определенные функции по этой должности, его деятельность можно отнести к трудовой.

Поэтому выплаты председателю ТСЖ за выполнение им трудовых обязанностей должны облагаться страховыми взносами.

В то же время на вознаграждения, которые выплачиваются физическим лицам по договорам гражданско-правового характера, не начисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Такое правило предусмотрено подпунктом 2 пункта 3 статьи 422 Налогового кодекса РФ.

Поэтому, что касается выплат физическим лицам по гражданско-правовым договорам на выполнение работ или оказание услуг, такие вознаграждения за работу или услугу облагаются страховыми взносами только на обязательное пенсионное страхование и на обязательное медицинское страхование.

Утвержден Порядок определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), при осуществлении закупок лекарственных препаратов для медицинского применения (приказ Минздрава России от 26 октября 2017 г. № 871н).

Получают ли зарплату члены правления ТСЖ?

Получают ли президенты ТСЖ зарплату? Президенты ТСЖ обычно не получают никаких особых привилегий или финансовых пособий. Хотя вы не получаете зарплату в качестве президента ТСЖ, вы можете внести реальные изменения в сообщество, которое приносит удовлетворение и способствует умственным, эмоциональным и социальным преимуществам.

Хотя вы не получаете зарплату в качестве президента ТСЖ, вы можете внести реальные изменения в сообщество, которое приносит удовлетворение и способствует умственным, эмоциональным и социальным преимуществам.

Участие в корпоративном совете директоров может быть выгодным делом. Фактическая компенсация зависит от организации и положения в совете директоров.

По данным Veritas, консультанта по вознаграждениям руководителей, годовая зарплата директора в высокооплачиваемых советах может составлять от 300 000 до 500 000 долларов.

Самые прибыльные места достаются членам совета директоров компаний из списка S&P 500. По данным Reuters, компенсация в этих организациях в 2018 году составила 304 856 долларов, и эти цифры продолжают расти.

Apple Inc. ежегодно выплачивает каждому внештатному директору около 250 000 долларов в виде акций. Эти директора также получают годовой денежный аванс в размере 100 000 долларов США. Председатель совета директоров — исполнительный директор — получает дополнительно 200 000 долларов, а председатель комитета по аудиту — 35 000 долларов.

Председатель совета директоров — исполнительный директор — получает дополнительно 200 000 долларов, а председатель комитета по аудиту — 35 000 долларов.

С другой стороны, доверенное лицо Walmart за 2020 год показало, что многонациональная розничная корпорация выплачивает каждому внешнему директору годовую базовую компенсацию в размере 175 000 долларов США в виде гранта на акции и 100 000 долларов США в год авансового платежа. Ведущий независимый директор получает дополнительный годовой гонорар в размере 35 000 долларов США, а члены комитета по аудиту получают дополнительные 25 000 долларов США.

Работа в совете ТСЖ может помочь вам получить необходимый опыт для работы в корпоративных советах, члены которых хорошо платят. Это также позволяет вам составить резюме совета директоров, которое позиционирует вас как человека, который не только ориентирован на деньги, но и стремится служить и добиваться результатов.

Кроме того, то, что вы узнаете от других членов ТСЖ, может лучше подготовить вас к работе в хорошо оплачиваемых советах директоров. Служба правления ТСЖ рисует четкую картину лидерства-слуги, которая показывает, что вы можете ставить интересы организации выше своих. Это отличное качество члена правления.

Служба правления ТСЖ рисует четкую картину лидерства-слуги, которая показывает, что вы можете ставить интересы организации выше своих. Это отличное качество члена правления.

Чтобы работать в совете ТСЖ, вы должны решить, имеете ли вы право на место в ассоциации. Руководящие документы вашего ТСЖ определяют обязательные и необязательные требования для вступления в правление. К общим требованиям членов совета директоров ТСЖ относятся:

- Вы должны быть членом ассоциации. Несколько штатов требуют, чтобы все члены совета директоров ТСЖ принадлежали к сообществу в качестве членов или жителей.

- Часто вы не можете служить в одном совете ТСЖ с кем-то, с кем вы связаны кровным родством или браком. Это требование зависит от штата и устава ассоциации. В Техасе, например, два члена правления ассоциации с более чем 10 земельными участками не могут жить вместе в одном доме.

- Судимость за уголовные преступления может помешать членству. Некоторые штаты запрещают лицам с прошлой судимостью работать в совете ТСЖ. Например, закон Техаса гласит, что лицо, имевшее в прошлом судимость за аморальное поведение в течение последних двух десятилетий, не может и никогда не будет входить в состав правления ТСЖ. Некоторые штаты запрещают членам правления ТСЖ быть судимыми за уголовные преступления.

Работаем без оплаты! 3 Примечания о вознаграждении члена правления ТСЖ

Кимберли Сазерленд, 2 февраля 2021 г. 9:30:00 AM

Если вы ищете оплачиваемых членов правления ТСЖ, вы можете искать иголку в стоге сена. Хотя члены правления ТСЖ являются одними из самых трудолюбивых людей, которых мы знаем, они редко получают компенсацию в традиционном финансовом смысле. Для этого есть веские причины (о которых мы поговорим чуть подробнее ниже), но отсутствие оплаты не означает, что эта должность не приносит вознаграждения.

3 Примечания о вознаграждении членов правления ТСЖ

Если вам интересно, получают ли члены правления вашего ТСЖ компенсацию за свой труд, вот три примечания, которые помогут прояснить, почему им, вероятно, не платят.

Законы и подзаконные акты

В большинстве случаев вопрос о том, получают ли члены правления ТСЖ оплату за свою работу, решается посредством сочетания законов штата и подзаконных актов сообщества. Многие штаты запрещают оплачиваемые должности членов правления ТСЖ без отдельных подзаконных актов, специально предусматривающих это. Если вы сомневаетесь, разрешают ли уставы вашего сообщества оплачиваемые должности членов правления ТСЖ, всегда внимательно читайте их и при необходимости консультируйтесь со специалистом в области права.

Конфликт интересов

По большому счету, устав сообщества запрещает компенсацию за должности членов правления ТСЖ. Мотив этого решения понятен. Работая волонтерами, члены правления сотрудничают на благо общества..jpg) Если им платят за их услуги, их отношение к работе (и, соответственно, к другим членам сообщества) меняется.

Если им платят за их услуги, их отношение к работе (и, соответственно, к другим членам сообщества) меняется.

- Те, кому платят за их работу, могут считать, что у них больше полномочий/власти для принятия решений, чем позволяет их должность

- Те, кому платят за их работу, я нахожу, что другие члены сообщества относятся к ним как к сотрудникам, а не партнерам

- Те, кому платят за их работу, могут принимать решения исходя из личных интересов, а не на благо общества

Во избежание потенциального конфликта интересов лучше всего, чтобы такие должности оставались добровольными.

Скандальные ситуации

Иногда общественные объединения принимают решение о компенсации своим членам правления. К сожалению, в прошлом оплачиваемые должности членов правления ТСЖ приводили к скандальным ситуациям.

В феврале 2014 года одно из ТСЖ в Сан-Диего провело открытое заседание правления, на котором обсуждалось вознаграждение менеджера ТСЖ Пита Смита в размере более 275 000 долларов за предыдущие три года.

В налоговой декларации говорится, что компенсация менеджера была одобрена советом директоров или комитетом по компенсациям и что при установлении заработной платы менеджера использовалось обследование или исследование компенсаций. Несмотря на то, что она президент, Бун говорит, что никогда не видела контракта Смита или каких-либо обзоров заработной платы и не голосовала по его контракту. (лидер ТСЖ)

К сожалению, когда Бун подняла вопрос о финансовой прозрачности, связанной с компенсацией Смита, Смит и другие члены ТСЖ проголосовали за то, чтобы ее сняли с должности.

Хотя компенсация членам правления ТСЖ не всегда приводит к таким громким скандалам, как этот, она открывает двери для их возможности; вероятно, поэтому большинство законов штатов и подзаконных актов сообщества стремятся полностью обойти этот вариант.

Стоит ли?

Хотя большинству членов правления ТСЖ не платят в традиционном смысле, это не означает, что их работа не приносит вознаграждения.%2024.04.2017/001.jpg)