Обеспечительный платеж как новый способ обеспечения обязательств. Наблюдения 1 и 2

Очередные изменения в ГК РФ закрепили новый способ обеспечения обязательств, а именно обеспечительный платеж. Собственно, глава 23 была дополнена следующими нормами:

«§ 8. Обеспечительный платеж

Статья 3811. Обеспечительный платеж

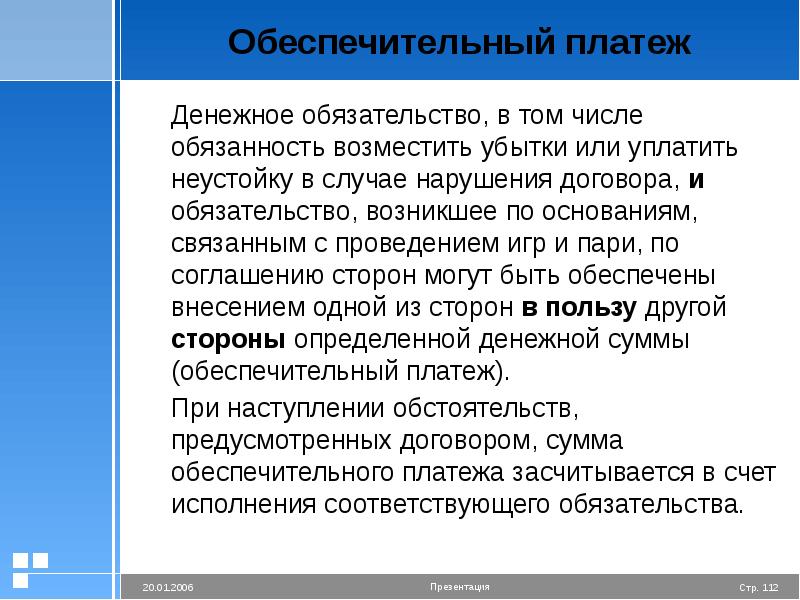

1. Денежное обязательство, в том числе обязанность возместить

убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 настоящего Кодекса, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж). Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.

При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства.

2. В случае ненаступления в предусмотренный договором срок обстоятельств, указанных в абзаце втором пункта 1 настоящей статьи, или прекращения обеспеченного обязательства обеспечительный платеж подлежит возврату, если иное не предусмотрено соглашением сторон.

3. Договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств.

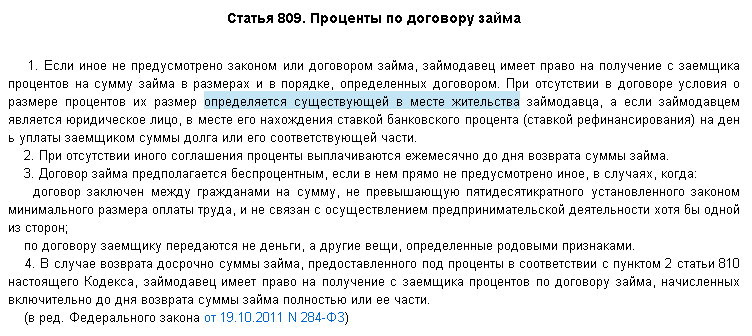

4. На сумму обеспечительного платежа проценты, установленные статьей 3171 настоящего Кодекса, не начисляются, если иное не предусмотрено договором.

Статья 3812. Применение правил об обеспечительном платеже

Правила об обеспечительном платеже (статья 3811) применяются также в случаях, если в счет обеспечения вносятся подлежащие передаче по обеспечиваемому обязательству акции, облигации, иные ценные бумаги или вещи, определенные родовыми признаками.

Конечно, глупо думать, что проект ввел в оборот совершенно новый институт — судебная практика об обеспечительных платежах достаточно обширна и разнообразна. Более того, на первый взгляд данные нормы вообще не вводят ничего нового в регулирование данного способа обеспечения поскольку они по сути воспроизвели основные особенности обеспечительных депозитов, закрепленные в судебной практике. Между тем, стоит задуматься о некоторых деталях, которые, как видится, остались за кадром.

1) Отличие от других способов обеспечения.

Во-первых, судебная практика оказывается в некотором недоумении в ситуации, когда нужно отделить условие об обеспечительном платеже от условия о задатке или авансе. Как явствует из судебных актов, как правило суд делает вывод о том, что имеется в виду обеспечительный депозит как раз в ситуации, когда стороны смогли убедить что имели в виду не-задаток и не-аванс. Раньше такой подход можно было оправдывать тем, что суды консервативно относись к возможности изобрести непоименованный способ обеспечения.

2. Проценты на обеспечительный платеж

Проценты на обеспечительный платеж

Как указывает кодекс, законные проценты не начисляются на сумму обеспечительного платежа. Действительно, договорная практика исходит именно из такого решения, однако причина тому не только и не столько отсутствие заемного элемента, сколько неясность, с какого момента этот заемный элемент появляется и кому данные проценты принадлежат. Не случайно, что даже германская цивилистика (грубовато именуемая в современном российском профессиональном обиходе «немецкой») не смогла однозначно распределить риски в данном вопросе, что привело к прямому указанию в ГГУ на то, что проценты принадлежат должнику по обеспеченному обязательству. Причина данной неопределенности состоит в том, что заемная кауза у данного платежа казалось бы проявляется в момент, когда оговоренные основания для зачета не наступают, до этого она как бы в тени. Как видно, этот момент проявления заемной сущности платежа отстоит во времени от момента фактического завладения денежной суммой кредитором.

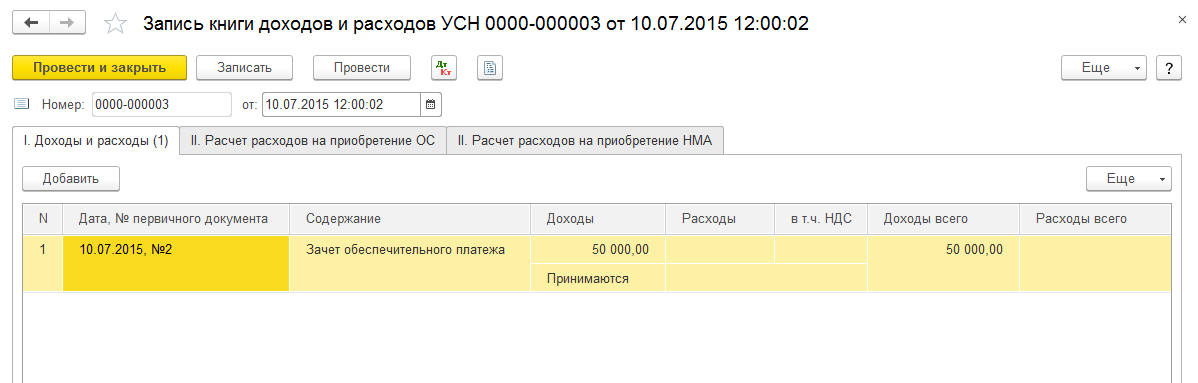

Нужно ли исчислять НДС с денежных средств, полученных в качестве обеспечительного (гарантийного) платежа, залога, депозита?

Обеспечительный платеж — это…

Что же такое обеспечительный платеж? Понятие обеспечительного платежа внесено в Гражданский кодекс РФ ФЗ от 08.03.2015 № 42-ФЗ, который вступил в силу 01.06.2015. В соответствии с ним обеспечительный платеж — это денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку, которое обеспечивается внесением денежных средств, которые одна сторона договора перечисляет другой (ст. 381.1 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! До 01.06.2015 понятие обеспечительного платежа не было закреплено в законодательстве, хотя в договорах широко использовались формулировки «гарантийный взнос», «страховой депозит» и пр.

Как правило, обеспечительный платеж обеспечивает обязательство, которое возникнет в будущем. В случае, когда наступают обстоятельства, предусмотренные договором, сумма обеспечительного платежа засчитывается в счет исполнения обязательства.

Например, обеспечительный платеж как способ обеспечения обязательств может предложить включить в договор арендодатель, который хочет застраховать исполнение обязанности по оплате арендной платы. За счет обеспечительного платежа также можно возместить неустойку (за просрочку оплаты, причиненный переданному в аренду имуществу ущерб).

Условие об обеспечительном платеже позволяет гарантировать выполнение арендатором условий договора, например:

- о возврате имущества при прекращении договора;

- внесении иных платежей;

- содержании имущества в исправном состоянии.

Например, если обеспечительный платеж гарантировал возврат имущества в исправном состоянии, а при возврате имущество оказалось неисправным, то стороны должны составить документ, в котором следует указать, что обеспечительный платеж засчитывается в счет исполнения обязательства по возврату имущества в исправном состоянии

В случае ненаступления в предусмотренный договором срок обстоятельств или прекращения обеспеченного обязательства обеспечительный платеж подлежит возврату (если иное не определено соглашением сторон).

Например, в договоре может быть предусмотрено, что обеспечительный платеж подлежит возврату, если переданное в аренду имущество возвращается арендодателю в исправном состоянии. При таком условии в договоре, если при возврате имущества по акту приема-передачи у арендодателя не возникнет претензий к состоянию имущества, он должен будет возвратить арендатору полученный от него ранее обеспечительный платеж.

Впоследствии может потребоваться изменение размера обеспечительного платежа, например:

- при увеличении или уменьшении площади арендуемого помещения;

- изменении размера арендной платы и пр.

Так, если арендная плата увеличилась, то очевидно, что уплаченный ранее обеспечительный платеж, гарантирующий обязательства арендатора по ее уплате, не может больше в полном объеме обеспечивать страхование риска арендодателя от неуплаты. Чтобы избежать такой ситуации, в договоре нужно предусмотреть, при каких условиях обеспечительный платеж нужно дополнительно внести или частично вернуть, определить срок и порядок внесения дополнительного обеспечительного платежа или возврата его части (п.

В договоре можно также предусмотреть ситуацию, когда обеспечительный платеж не возвращается и не засчитывается в счет исполнения обязательств. Например, арендодателю может быть выгодно настоять на включении в договор условий, при которых обеспечительный платеж не будет возвращаться арендатору в случае досрочного расторжения договора с ним по причине неоднократного нарушения им обязательств и не будет засчитываться в счет их погашения.

Нередко встречаются ситуации, когда стороны после окончания действия договора заключают новый договор аренды этого же имущества. Что делать с обеспечительным платежом, который подлежит возврату по первому договору аренды? Если обеспечительный платеж не возвращается, а остается у арендодателя в счет обеспечения обязательств арендатора по возобновленному договору, то в новом договоре рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж по первоначальному договору засчитывается в счет обеспечительного платежа по возобновленному договору.

Еще один нюанс обеспечительного платежа возникает при смене собственника. Дело в том, что если собственник арендованного имущества поменялся, то это обстоятельство не является основанием для изменения или расторжения договора аренды (п. 1 ст. 617 ГК РФ). В этом случае к новому собственнику по договору переходят все права и обязанности предыдущего арендодателя, в том числе сохраняет свою силу условие об обеспечительном платеже (постановление 9-го арбитражного апелляционного суда от 05.06.2008 № 09АП-6026/2008-АК, постановлением ФАС Московского округа от 11.09.2008 № КА-А40/8609-08 данное постановление оставлено без изменения).

ВАЖНО! В случае выполнения арендатором всех обязательств, которые гарантировал обеспечительный платеж, он имеет право требовать от нового собственника имущества возврата обеспечительного платежа.

Новому собственнику имущества, сданного в аренду предыдущим собственником, чтобы предотвратить возможные убытки, связанные с возвратом обеспечительного платежа арендатору, рекомендуется учесть этот момент при расчетах с прежним собственником, например путем уменьшения стоимости приобретаемого имущества на сумму внесенного арендатором обеспечительного платежа.

Внося в условия договора пункт об обеспечительном платеже, нужно обратить внимание на еще один момент, а именно начисление законных процентов. Согласно п. 4 ст. 381.1 ГК РФ начисление на сумму обеспечительного платежа законных процентов (то есть процентов по денежному обязательству, сторонами которого являются коммерческие организации, на сумму долга за период пользования денежными средствами) не производится, если иное не предусмотрено в договоре.

Обеспечительный платеж: порядок исчисления НДС

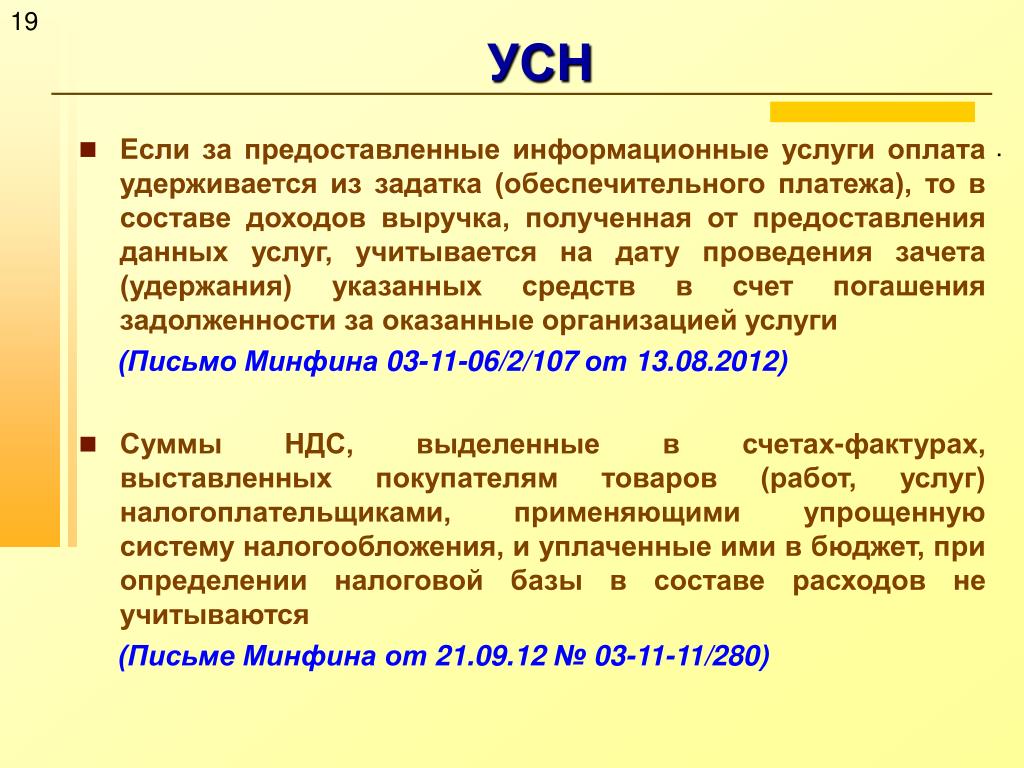

Вопрос о том, облагается ли НДС обеспечительный платеж, неоднозначен. По мнению чиновников, обеспечительный платеж — это платеж, связанный с оплатой товаров, работ, услуг, поскольку согласно условиям договора засчитывается в счет их оплаты услуг. Следовательно, такой платеж облагается НДС (подп. 2 п. 1 ст. 162 НК РФ). В судебной практике до внесения в ГК РФ понятия обеспечительного платежа не было однозначной позиции по данному вопросу: существовала как одна, так и другая точки зрения. Рассмотрим их подробнее.

Рассмотрим их подробнее.

Точка зрения: С суммы обеспечительного (гарантийного) платежа необходимо исчислить НДС.

Аргументы:

- Обеспечительный платеж, который согласно условиям договора будет зачтен в оплату за продаваемые товары (работы, услуги), облагаемые НДС, подлежит включению в налоговую базу по этому налогу.

- Письмо Минфина России от 03.11.2015 № 03-03-06/2/63360.

- Если договор аренды предусматривает зачет обеспечительного платежа в счет платы за последний месяц аренды и его невозврат в случае досрочного расторжения договора, то полученные суммы обеспечительного платежа включаются в налоговую базу по НДС. Однако при досрочном расторжении договора арендодатель вправе скорректировать налоговую базу, представив уточненную декларацию.

- Письмо Минфина России от 12.01.2011 № 03-07-11/09.

- Поскольку денежные средства, получаемые арендодателем от арендатора в качестве обеспечения исполнения обязательств, предусмотренных условиями договора аренды, связаны с оплатой услуг, следовательно, эти суммы обеспечительного платежа должны включаться в базу по НДС.

- Письмо Минфина России от 21.09.2009 № 03-07-11/238.

- Письмо Минфина России от 17.09.2009 № 03-07-11/231.

- Страховой депозит, перечисляемый арендатором арендодателю и используемый последним для погашения задолженности по арендной плате, включается в налоговую базу по НДС как сумма, связанная с оплатой услуг.

- Письмо Минфина России от 06.03.2009 № 03-07-11/54.

- Возвратный депозит, получаемый арендодателем от арендатора для обеспечения исполнения обязательств по договору аренды (в том числе по оплате), включается в налоговую базу по НДС, поскольку является суммой, связанной с оплатой услуг.

- Письмо Минфина России от 12.05.2008 № 03-07-11/182.

- Указание в назначении платежа «депозит, обеспечительный платеж» не имеет правового значения, поскольку доход получен и у налогоплательщика возникло право им пользоваться до возврата (окончание срока действия договора аренды). Если по истечении срока договора аренды не возникает обязанности по возврату обеспечительного платежа, следовательно, исключение налогоплательщиком суммы обеспечительного платежа из налоговой базы по НДС неправомерно.

Если по истечении срока договора аренды не возникает обязанности по возврату обеспечительного платежа, следовательно, исключение налогоплательщиком суммы обеспечительного платежа из налоговой базы по НДС неправомерно.

Если по истечении срока договора аренды не возникает обязанности по возврату обеспечительного платежа, следовательно, исключение налогоплательщиком суммы обеспечительного платежа из налоговой базы по НДС неправомерно.- Постановление ФАС Западно-Сибирского округа от 27.02.2013 по делу № А27-2581/2012 (определением ВАС РФ от 23.04.2013 № ВАС-4752/13 отказано в передаче данного дела в президиум ВАС РФ).

- Если условиями предварительного договора предусмотрено, что сумма обеспечительного платежа будет входить в цену основного договора и обеспечит его заключение, значит, обеспечительный платеж является одновременно и авансовым — в счет будущих платежей. В связи с этим полученные суммы обеспечительного платежа должны быть включены в налоговую базу по НДС.

- Постановление ФАС Поволжского округа от 24.03.2011 по делу № А12-16130/2010 (определением ВАС РФ от 08.07.2011 № ВАС-8319/11 отказано в передаче данного дела в президиум ВАС РФ).

- На основании ст. 162 НК РФ сумма обеспечительного депозита должна включаться в налоговую базу по НДС, поскольку в соответствии с договором задаток может рассматриваться как авансовый платеж за последний месяц аренды.

- Постановление ФАС Московского округа от 19.01.2011 № КА-А40/16964-10 по делу № А40-38853/10-107-202.

Аналогичные выводы содержат:

- Постановление ФАС Московского округа от 19.01.2011 № КА-А40/16866-10 по делу № А40-62580/10-76-255.

- Постановление ФАС Поволжского округа от 03.11.2009 по делу № А57-24482/2008.

Альтернативная точка зрения: С суммы обеспечительного (гарантийного) платежа не нужно исчислять НДС.

Аргументы:

- Обеспечительный взнос по договору аренды не носит платежной функции, подлежит возврату в случае надлежащего исполнения обязательств по договору, а также предназначен для исполнения некоторых обязательств арендаторов, не связанных с операциями, облагаемыми НДС.

- Постановление ФАС Московского округа от 22.10.2013 по делу № А40-136345/12.

- Гарантийный взнос является способом обеспечения исполнения обязательств и подлежит возврату при заключении основного договора. В связи с этим такой платеж в силу ст. ст. 380, 429 ГК РФ не является задатком. Его нельзя квалифицировать как форму расчетов по договору. Следовательно, полученные средства не увеличивают базу по НДС.

- Постановление ФАС Московского округа от 09.10.2013 по делу № А40-136933/12-140-978.

- Обеспечительный платеж по своей правовой природе является гарантией исполнения арендатором обязательств по договору, и его уплата не связана с оплатой услуг, поэтому эти суммы не должны включаться в налоговую базу по НДС.

- Постановление ФАС Московского округа от 14.10.2011 по делу № А40-151888/10-129-621.

- Полученное обществом от будущих арендаторов гарантийное обеспечение не является объектом налогообложения по НДС в соответствии со ст. 146 НК РФ, поскольку получение гарантийного обеспечения не является операцией по реализации.

146 НК РФ, поскольку получение гарантийного обеспечения не является операцией по реализации.

146 НК РФ, поскольку получение гарантийного обеспечения не является операцией по реализации.- Постановление ФАС Московского округа от 10.07.2007, 17.07.2007 № КА-А40/6494-07 по делу № А40-80384/06-99-391.

- Платеж, полученный в качестве обеспечения обязательства заключить основной договор, который не входит в цену основного договора и подлежит возврату после его заключения, не выполняет платежную функцию в момент его получения. Сумма обеспечительного взноса не включается в налоговую базу по НДС до тех пор, пока он не будет зачтен в счет оплаты по заключенному договору.

- Постановление ФАС Поволжского округа от 24.07.2014 по делу № А12-22792/2013 (определением Верховного суда РФ от 11.11.2014 № 306-КГ14-2064 отказано в передаче дела № А12-22792/2013 в судебную коллегию по экономическим спорам Верховного суда РФ для пересмотра в порядке кассационного производства данного постановления).

Как учитывать обеспечительный платеж при расчете налога на прибыль, читайте здесь.

Итоги

Обеспечительный платеж — сумма, гарантирующая исполнение своих обязательств стороной договора (арендатором, покупателем и т.п.). Налогообложение НДС обеспечительного платежа зависит от того, какая операция выполняется. Если обеспечительный платеж вносится как гарантия оплаты товара / услуги (авансом), которые впоследствии будут реализованы, то НДС начисляется. В остальных случаях НДС платить не нужно.

Подробнее об объектах обложения НДС читайте здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Гражданский кодекс РФ предусматривает новый способ обеспечения исполнения обязательства – обеспечительный платеж (ст. 381.1, 381.2 ГК РФ ). Правила вступили в силу с 1 июня 2015 года.

— Возможно, (но не обязательно) предусмотреть обязанность стороны дополнительно внести или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств.

— если обеспеченное платежом обязательство прекращено. В договоре можно предусмотреть «иную судьбу» обеспечительного платежа при наличии вышеуказанных условий.

Обратите внимание! В договоре важно согласовать момент, с которого обеспечительный платеж может быть зачтен в счет исполнения обязательства или возвращен. Механизм использования обеспечительного платежа: для эффективного использования необходимо согласовать условия: 1. Срок внесения платежа. 2. «Судьба» обеспечительного платежа по окончании срока действия договора. 3. Порядок уведомления стороны о наступлении обстоятельств, позволяющих удерживать суммы из обеспечительного платежа. Например, направлять стороне письменное уведомление в установленный срок, по истечении квартала, месяца или иного срока подписывать акты, в которых отражать состояние обеспечительного платежа. 4. Предусмотреть последствия не извещения в надлежащей форме возникновения оснований для списания обеспечительного платежа. Например, если сторону не известили в оговоренный сроки и надлежащей форме, то списание суммы обеспечительного платежа признается безосновательным и подлежит возврату. 5. В договоре может отсутствовать условие о возврате обеспечительного платежа по окончании действия договора. 6. Варианты следования обеспечительного платежа:

«Из обеспечительного платежа сторона (например, арендодатель) вправе удержать любую задолженность другой стороны по настоящему договору, в том числе задолженность по уплате арендной платы, санкции за несвоевременную уплату арендной платы, а также задолженность по иным платежам, предусмотренным настоящим договором».  § 8. Обеспечительный платеж Статья 381.1. Обеспечительный платеж 1. Денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 настоящего Кодекса, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж). Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем. 2. В случае ненаступления в предусмотренный договором срок обстоятельств, указанных в абзаце втором пункта 1 настоящей статьи, или прекращения обеспеченного обязательства обеспечительный платеж подлежит возврату, если иное не предусмотрено соглашением сторон. 3. Договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств. 4. На сумму обеспечительного платежа проценты, установленные статьей 317.1 настоящего Кодекса, не начисляются, если иное не предусмотрено договором. Статья 381.2. Применение правил об обеспечительном платеже Правила об обеспечительном платеже (статья 381.1) применяются также в случаях, если в счет обеспечения вносятся подлежащие передаче по обеспечиваемому обязательству акции, облигации, иные ценные бумаги или вещи, определенные родовыми признаками. |

Судьба обеспечительного платежа при смене собственника объекта аренды

Обеспечительный платеж – частая причина конфликта между арендодателем и арендатором. Главные «битвы» начинаются в момент, когда арендатор покидает помещение или у объекта появляется новый собственник. Каковы сценарии решения вопроса с обеспечительным платежом? Отвечают опытные юристы компании «Лемчик, Крупский и Партнеры».

В настоящее время договор аренды нежилых помещений является наиболее распространенным договором в предпринимательской деятельности, ввиду чего судебная практика пестрит проблемами, которые возникают в рамках заключения, исполнения и расторжения данного договора.

Одним из наиболее актуальных вопросов в рамках проблематики данного договора является вопрос о судьбе обеспечительного платежа при смене собственника объекта аренды.

В настоящей статье юристы юридической компании «Лемчик, Крупский и Партнеры» рассмотрят некоторые спорные моменты, связанные с судьбой обеспечительного платежа при смене собственника арендуемого помещения, а также поделятся практическими рекомендациями, позволяющими снизить риск невозврата суммы обеспечительного платежа.Итак, что же такое обеспечительный платеж?

Появление в договоре аренды условий об обеспечительном платеже связано исключительно с интересами арендодателя и призвано упростить процедуру удовлетворения его требований.

Целью обеспечительного платежа является обеспечение исполнения денежных обязательств арендатора, в том числе обязательств по уплате неустойки в случае нарушения договора, внесению арендной платы, возмещению убытков, связанных с оплатой ремонта, нанесением ущерба имуществу арендодателя, также обеспечительный платеж может быть использован для обеспечения и иных положений договора аренды.

При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства, если такие обстоятельства не наступили, то обеспечительный платеж подлежит возврату должнику, если иное не предусмотрено договором (ст. 381.1 ГК РФ).

Действие договора аренды при смене собственника арендуемого помещения

По общему правилу, переход права собственности (хозяйственного ведения, оперативного управления, пожизненного наследуемого владения) на сданное в аренду имущество к другому лицу не является основанием для изменения или расторжения договора аренды (п. 1 ст. 617 ГК РФ).

Таким образом, новому собственнику переходят все права и обязанности предыдущего собственника (арендодателя), в том числе сохраняет свою силу условие об обеспечительном платеже, т.е. обеспечительный платеж, уплаченный прежнему арендодателю, подлежит передаче новому арендодателю.

Данная позиция подтверждается многочисленной судебной практикой: см. Постановление Семнадцатого арбитражного апелляционного суда от 13.07.2017 N 17АП-8593/2017-ГКу по делу N А50-3639/2017, Постановление Арбитражного суда Северо-Кавказского округа от 25.03.2016 N Ф08-296/2016 по делу N А53-3182/2015 и др.

Постановление Семнадцатого арбитражного апелляционного суда от 13.07.2017 N 17АП-8593/2017-ГКу по делу N А50-3639/2017, Постановление Арбитражного суда Северо-Кавказского округа от 25.03.2016 N Ф08-296/2016 по делу N А53-3182/2015 и др.

Это объясняется также тем, что в соответствии со ст. 384 ГК РФ право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты.

Всегда ли так?

В некоторых случаях в силу принципа свободы договора, договор аренды при смене арендодателя может быть расторгнут. Например, когда договором аренды предусмотрено такое основание для расторжения договора аренды, как принятие арендодателем решения продать имущество, также стороны по обоюдному согласию вправе согласовать дополнительным соглашением судьбу обеспечительного платежа или расторгнуть договор аренды с прежним арендодателем и перезаключить его с новым арендодателем на иных условиях.

В таком случае новый и предыдущий арендодатель могут быть не связаны обязательством по передаче обеспечительного платежа друг другу, в связи с чем обеспечительный платеж подлежит возврату прежним арендодателем арендатору, а новый арендодатель, возможно, потребует внесения нового обеспечительного платежа, если он будет предусмотрен договором аренды.

(См. Решение Арбитражного суда г. Москвы от 30 октября 2015 г. по делу № А40-153553/2015)

Кто и кому вернет обеспечительный платеж?

В зависимости от имущественного интереса условно можно выделить две группы ситуаций, связанных с требованием о перечисление обеспечительного платежа:

1) возврат обеспечительного платежа при прекращении договора аренды арендатору;

2) требование нового арендодателя к предшественнику о перечислении ему обеспечительного платежа.

Так, возможна ситуация, в которой арендатор потребует возврата обеспечительного платежа от нового собственника в случае, если он надлежащим образом соблюдал свои обязательства по оплате арендной платы, других причитающихся платежей по договору аренды, а также передал помещение в том состоянии, в котором они были ему переданы, с учетом нормального износа.

Если новым собственником данная сумма будет неправомерно удержана, то ее следует рассматривать в качестве неосновательного обогащения.

(См. Решение Арбитражного суда Московской области от 27 марта 2015 года по делу №А41-75704/14; Решение Арбитражного суда Республики Башкортостан от 17 августа 2016 г. по делу № А07-6117/2016; Постановление ФАС Уральского округа от 29.10.2009 N Ф09-8338/09-С3 и др.)

При этом взыскать данную сумму с нового собственника возможно только в том случае, если будет доказано, что данный платеж был получен им от прежнего арендодателя. В ином случае обеспечительный платеж может быть взыскан только с прежнего арендодателя, так как физически денежные средства по договору аренды были перечислены именно предыдущему арендодателю в период, когда он еще был собственником помещения.

(См. Определение ВАС РФ от 11.03.2011 N ВАС-2273/11 по делу № А40-8153/10-60-28; Решение Арбитражного суда Новосибирской области от 05 мая 2014 года по делу № А45-5243/2014 и др. )

)

Данная ситуация может осложниться еще и тем, что к моменту обращения с иском прежний арендодатель помещения может быть ликвидирован в порядке 61 ГК РФ без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам. В таком случае арбитражный суд в соответствии с ч. 1 ст. 150 АПК РФ прекращает производство по делу, что препятствует возможности взыскания обеспечительного платежа с ликвидированного юридического лица или индивидуального предпринимателя.

(См. Постановление Тринадцатого АС от 15.03.2018 по делу № 13АП-3666/2018; Постановление АС Западно-Сибирского округа от 03.10.2017 по делу № А45-18695/2015 и др)

Также допустима ситуация, при которой договор аренды содержит условие о зачете обеспечительного платежа в счет платежей по основному договору.

Например, в договоре аренды судьба обеспечительного платежа может быть определена следующим образом: «если в течение в n – количества месяцев (лет) аренды от даты подписания акта приема-передачи помещения не произойдет расходование обеспечительного платежа на погашение подтвержденной задолженности арендатора перед арендодателем, то обеспечительный платеж подлежит зачету в счет арендной платы за последний месяц определенного года аренды».

Так, по истечении определенного времени обеспечительный платеж будет зачтен в качестве арендной платы за определенный месяц аренды.

Но может оказаться так, что сумма обеспечительного платежа не была фактически передана прежним арендодателем новому арендодателю, в итоге новый арендодатель может оказаться как без арендной платы за определенный месяц, так и без обеспечительного платежа. Арендатор в данной ситуации не заинтересован в обращении в суд с иском о взыскании неосновательного обогащения с прежнего арендодателя, поскольку данная суммы была уже зачтена им в качестве арендной платы, в связи с чем интерес к возвращению обеспечительного платежа утрачен. В таком случае право требования обеспечительного платежа по договору аренды возникает у нового арендодателя.

(См. Решение Арбитражного суда г. Москвы от 19 марта 2018 г. по делу № А40-249942/17-150-2156)

На практике нередко первоначальный и новый арендодатели заключают соглашение о перечислении суммы обеспечительного платежа либо подписывают гарантийные обязательства о перечислении обеспечительного платежа новому собственнику, что позволяет снизить риск невозврата суммы обеспечительного платежа.

Таким образом, сумма обеспечительного платежа по договору аренды может быть взыскана как арендатором с нового или прежнего арендодателя, так и новым арендодателем с прежнего арендодателя.

Что делать, если арендодатель не возвращает обеспечительный платеж? Правомерно ли удержание?

Довольно часто на практике, когда для арендатора наступает момент покинуть арендуемое помещение, арендодатель не желает возвращать сумму обеспечительного платежа, в связи с чем ищет любые предлоги для того, чтобы оставить эту сумму у себя.

Так, наиболее чаще встречаются следующие обстоятельства для невозврата суммы обеспечительного платежа:

- досрочное расторжение договора аренды;

- задолженность по арендной плате за помещение, когда арендатор фактически выехал из помещения, но отсутствует юридическое оформление прекращения договора, вследствие чего продолжается начисление арендной платы;

- причинение ущерба помещению арендодателя;

- нарушение условий договора и др;

В таких случаях следует обращать внимание, что обеспечительный платеж может быть удержан арендодателем только в том случае, если из договора однозначно следует, что он является мерой ответственности, и определены случаи, когда такая мера применяется.

Настоятельно рекомендуем сторонам, заключающим договор аренды, при согласовании условии об обеспечительном платеже подходить к этому вопросу максимально внимательно. Условия договора в части обеспечительного платежа должны быть определенными и не допускать неясностей.

Так, в договоре аренды должны быть предусмотрены порядок, размер и сроки внесения арендатором обеспечительного платежа.

Важное практическое значение имеет согласование порядка возврата обеспечительного платежа и определение оснований для его невозврата в договоре аренды.

Рекомендуем включать в договор с арендодателем следующие пункты, которые позволят вернуть обеспечительный платеж:

- «Арендодатель обязан вернуть обеспечительный платеж, переданный ему Арендатором, в течение /не позднее n-количества дней с момента прекращения Договора, в том числе в случае досрочного расторжения договора»;

или

- «Обеспечительный платеж подлежит зачету арендодателем в счет арендной платы за последний месяц определенного года аренды при условии, если в предусмотренный договором срок не наступят обстоятельства, необходимые для того, чтобы арендодатель смог засчитать обеспечительный платеж в счет исполнения соответствующего обязательства»;

Один из самых важных вопросов при заключении договора касается обстоятельств, при которых обеспечительный платеж засчитывается в счет исполнения обеспеченного обязательства и не возвращается арендатору. В таком случае в договоре необходимо перечислить конкретные обязательства арендатора, исполнение которых гарантируются обеспечительным платежом (например, обязанность по возмещению убытков, причиненных имуществу арендодателя и третьих лиц или уплате неустойки и др.).

В таком случае в договоре необходимо перечислить конкретные обязательства арендатора, исполнение которых гарантируются обеспечительным платежом (например, обязанность по возмещению убытков, причиненных имуществу арендодателя и третьих лиц или уплате неустойки и др.).

Также обращаем внимание на то, что зачет обеспечительного платежа в счет исполнения обеспеченного обязательства возможен только при наличии документально подтверждённых расходов арендодателя или задолженности арендатора.

(См. Постановление Девятого арбитражного апелляционного суда от 28.09.2017 N 09АП-37789/2017-ГК по делу N А40-214881/16; Постановление Арбитражного суда Московского округа от 24.01.2018 N Ф05-20216/2017 по делу N А40-214881/2016 и др.)

Это еще далеко не полный перечень нюансов процедуры возврата обеспечительного платежа при смене собственника арендованного помещения, однако настоящая статья показывает, что применение обеспечительного платежа по договору аренды на практике порождает огромное количество вопросов, требующих разрешения.

Вышеперечисленные рекомендации позволят минимизировать судебные риски, связанные с возвращением суммы обеспечительного платежа по договору аренды при смене собственника арендованного помещения.

Статья подготовлена Младшим юристом Практики «Разрешение споров» Юридической Компании «Лемчик, Крупский и Партнеры» Свинко Екатериной при участии Юриста Иваниковой Инны.В случае наличия вопросов просим связываться по телефону: +7(495) 544 1699 или направлять электронные сообщения по следующим адресам:

[email protected], [email protected].

Возможность возврата обеспечительного платежа по договорам аренды в свете законодательство

Конструкция обеспечительного платежа известна давно, однако она не была четко описана в действующем законодательстве.Обеспечивает платеж — это сумма, которая вносит в качестве гарантии исполнения денежных обязательств одной из сторон пользу другой.

Большинство судебных споров, предоставляемых при расторжении договора, заключаются в кратчайшие сроки, когда появлялась необходимость вернуть обеспечительный платеж.

Судьи при рассмотрении подобных споровали два подхода:

1. Обеспечение платежа после расторжения подлежит возврату арендатору как неосновное обогащение *.

2. Стороны вправе прописать в договоре, в каких случаях платеж может засчитываться в счет исполнения обязательств в каких — разрешить его временное удержание (полностью или частично), а в каких — он не подлежит возврату **.

Первый из указанных подходов базировался на положениях о неосновательном обогащении и разъяснениях ВАС РФ от 2000 года ***.Исходя из такого подхода судей, арендаторы, как правило, возражали против включения арендодателем в договор различных условий об обеспечительном платеже.

Второй подход базировался на положениях о свободе договора и разъяснениях ВАС РФ от 2014 года ****. Судами обосновывалось, что чаще всего стороны согласовывают возможность использования платежного обеспечения для погашения основной задолженности по договору, штрафных санкций либо убытков, возникших у арендодателя в связи с деятельностью арендатора. Исходя из этого, суды сделали вывод, что обеспечительный платеж не имеет платежной функции, однако может являться выполнение обязательств (урегулированным законом, но предусмотренным договором) по арендным платежам и иным обязательствам. Например: оплата штрафов, неустойки, пеней за нарушение условий договора, коммунальных платежей, а также возмещение арендуемому помещению или убытков при расторжении договора.

Исходя из этого, суды сделали вывод, что обеспечительный платеж не имеет платежной функции, однако может являться выполнение обязательств (урегулированным законом, но предусмотренным договором) по арендным платежам и иным обязательствам. Например: оплата штрафов, неустойки, пеней за нарушение условий договора, коммунальных платежей, а также возмещение арендуемому помещению или убытков при расторжении договора.

Второй подход судов теперь закреплен на законодательном уровне.

Данные изменения ***** вступили в законную силу 01.06.2015 г. и подлежат применению к правоотношениям, возникшим после этой даты.

того, расширяет возможность реализации принципа свободы договора в отношении условий об обеспечительном платеже, действующее законодательство допускает возможность использования условий о том, что более обеспечительный платеж не подлежит возврату при расторжении договора и при согласованных в документе условиях. Возможно и начисление процента на период обеспечительного платежа в его нахождения у второго стороны на основании статьи 317. 1 Гражданского кодекса Российской Федерации.

1 Гражданского кодекса Российской Федерации.

Кроме того, на законодательном уровне установлено, что правила об обеспечении преимущества предложения, поставленные, если в счет предложений импортных акций, облигаций, других ценных бумаг или вещей, высококачественных признаков.

На что стоит обратить внимание?

Так как в случае возникновения судебного спора суд будет исходить из условий согласованных в договоре, при его подписании необходимо обратить особое внимание:

1) на условиях, наступающих после наступления списание (либо засчитывание) обеспечительного платежа в счет текущих денежных обязательств;

2) возможность начисления процента в период нахождения обеспечительного платежа у арендодателя;

3) на условиях, при которых обеспечительный платеж не подлежит возврату полностью или частично.

Публикации по теме:

______________________________

* В основу подхода положены статья 1102 Гражданского кодекса Российской Федерации и Информационное письмо Президиума Высшего Арбитражного Суда РФ от 11. 01.2000 №49 «Обзор практики разрешения споров, связанных с применением норм о неосновательном обогащении».

01.2000 №49 «Обзор практики разрешения споров, связанных с применением норм о неосновательном обогащении».

** В основу подхода положены статья 421 Гражданского кодекса Российской Федерации и Постановление Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

*** Информационное письмо Президиума Высшего Арбитражного Суда РФ от 11.01.2000 №49 «Обзор практики разрешения споров, связанных с применением норм о неосновательном обогащении».

**** Информационное письмо Президиума Высшего Арбитражного Суда РФ от 11.01.2000 №49 «Обзор практики разрешения споров, связанных с применением норм о неосновательном обогащении».

***** Федеральный закон от 08.03.2015 N 42-ФЗ «О внесении изменений в часть первого Гражданского кодекса Российской Федерации», §8 Гражданского кодекса РФ «Обеспечительный платеж» (статья 381.1. «Обеспечительный платеж» и 381.2. «Применение правил об обеспечительном платеже»).

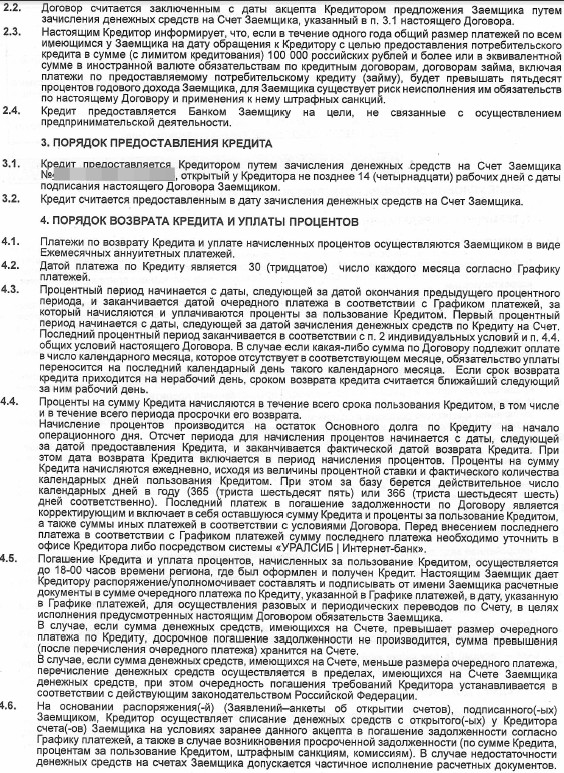

Проценты на сумму обеспечительного платежа по статье 317. 1 ГК РФ

1 ГК РФ

1 ГК РФ 01.03.2018

Ответ адвоката

Как следует «обеспечительный платеж», — это такой способ обеспечения, при которой одна сторона передает другую определенную денежную сумму (или акции, облигации, другие ценные бумаги либо родовые признаки вещи) в счет обеспечения своего же денежного обязательства.Если обязательство будет неисполнено или исполнено с нарушением, другая сторона сможет покрыть убытки из суммы. Если обязательство исполнено надлежаще — обеспечительный платеж возвращается.

Особенностью обеспечительного обеспечения является то, что он может обеспечивать различные обеспечительные меры (например, неустойку), то есть обеспечивать «безопасные меры» или будущие денежные обязательства.

По традициям, в качестве обеспечительного платежа используются деньги.Поэтому такой способ получения выгоден только кредитору. Он заранее, пусть и временно, получает денежные средства, помимо тех, которые причитаются в счет исполнения.

Должник вынужден не только исполнять свое обязательство, уплачивая деньги, например, за пользование арендованным имуществом, но изъять из оборота дополнительные средства. С учетом того, что законы не содержат каких-либо запретов на использование полученного платежа, фактически происходит беспроцентное кредитование должником деятельности кредитора.А к моменту возврата обеспечительного платежа покупательная способность денег, при существующей инфляции, уменьшится.

По общему правилу, проценты на сумму обеспеченного платежа в соответствии со статьей 317.1 ГК РФ не начисляется. Поэтому, чтобы частично компенсировать убытки, следует предусмотреть в договоре начисление законных процентов на сумму обеспечительного платежа либо, если большая сумма, подумать, стоит ли выводить деньги из собственного дела.

Возможность предусмотреть начисление на процентное платежное обеспечение, а также установить их размер, платежное обеспечение.Нужно только позаботиться о грамотном составлении договора.

Гражданский кодекс РФ предусматривает новый способ обеспечения исполнения обязательств — обеспечительный платеж (ст. 381.1, 381.2 ГК РФ). Правила вступили в силу с 1 июня 2015 года.

— Возможно, (но не обязательно) внести обязательство по внесению внесения или частично произвести платеж при наступлении обстоятельств.

— если обеспеченное платежом обязательство прекращено. В договоре можно предусмотреть «иную судьбу» обеспечительного платежа при наличии указанных условий.

Обратите внимание! В договоре важно согласовать момент, с которого обеспечительный платеж может быть зачтен в счет исполнения или возвращен. Механизм использования платежного платежа: для эффективного использования необходимо согласовать условия: 1. Срок внесения платежа. 2. «Судьба» обеспечительного платежа по окончании срока действия договора. 3. Порядок уведомления стороны о наступлении обстоятельств, позволяющих удерживать сумму из обеспечительного платежа. Например, направлять письменное уведомление в установленный срок, по истечении которого квартала, месяца иного срока подписывать акты, в отражать состояние обеспечительного платежа. 4. Предусмотреть последствия не извещения в надлежащей форме оснований для списания обеспечительного платежа. Например, если сторону не известили в изложенные сроки и надлежащей, то списание суммы обеспечительного платежа признается безосновательным и подлежит возврату. 5. В договоре может отсутствовать условие о возврате обеспечительного платежа по окончании действия договора. 6. Варианты следования обеспечительного платежа:

«Из обеспечительного платежа стороны (например, арендодатель) может удержать любую задолженность другой стороны по настоящему договору, в том числе задолженность по уплате арендной платы, санкции за несвоевременную уплату арендной платы, а также задолженность по иным платежам, предусмотренным настоящим договором».  § 8. Обеспечительный платеж § 8. Обеспечительный платеж Статья 381.1. Обеспечительный 1. Денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения Код договора, обязательство, возникшее по основаниям, предусмотренным соглашением 2 статьи 1062 настоящегоекса. пользуйтесь другой стороной денежной суммы (обеспечительный платеж). Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем. 2. В случае ненаступления в предусмотренный договором срок обстоятельств, указанный в абзаце второго настоящего обязательства, или обеспеченного обязательства обеспечительный платеж подлежит возврату, если предусмотрено не предусмотренное соглашением сторон. 3. Договором может быть обеспечена возможность осуществления платежа или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств.  4. На сумму обеспечительного платежа проценты, установленные статья 317.1 настоящего Кодекса. Статья 381.2. Применение правил об обеспечительном платеже Правила об обеспечительном платеже (статья 381.1) применяются также в случаях, если в платежные системы вносятся электроприводы по обеспеченному обязательству, облигации, другие ценные бумаги или вещи, верховыми признаками. |

В том числе к нарушению договора — обязанности вернуть убытки или уплатить неустойку, обязательства, возникшие по основаниям, предусмотренным соглашением 2 статьи 1062 ГК РФ.

В том числе к нарушению договора — обязанности вернуть убытки или уплатить неустойку, обязательства, возникшие по основаниям, предусмотренным соглашением 2 статьи 1062 ГК РФ. Отсюда следует, что он не увеличивает налогооблагаемую базу по НДС.

Отсюда следует, что он не увеличивает налогооблагаемую базу по НДС.

Текст соглашения

Настоящим я даю свое пребывание ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих личных данных в соответствии с требованиями Федерального закона «О личных

данных »

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются совершаемые операции с использованием средств массовой информации.

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передача (распространение, предоставление,

доступ),

обезличивание, блокирование, уничтожение данных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получение

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включая в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

Персональные данные, предоставленные мною Банку, включая в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащуюся в основной части

кредитной истории, в одном или нескольких кредитных историй в соответствии с Федеральным законом «О

кредитных

историях »№ 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия — 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательства Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредит

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России.Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере прав потребителей

финансовые

Служба услуг по предоставлению прав потребителей и доступности финансовых услуг Банка России.

Обращение

о нарушении действий (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и физических или юридических лиц может быть направлено рассмотрение в Банк России

через

интернет-приемную www.