Военнослужащим-контрактникам стало легче получить ипотеку

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

Текст:

Юрий Гаврилов

13.08.2019 16:34

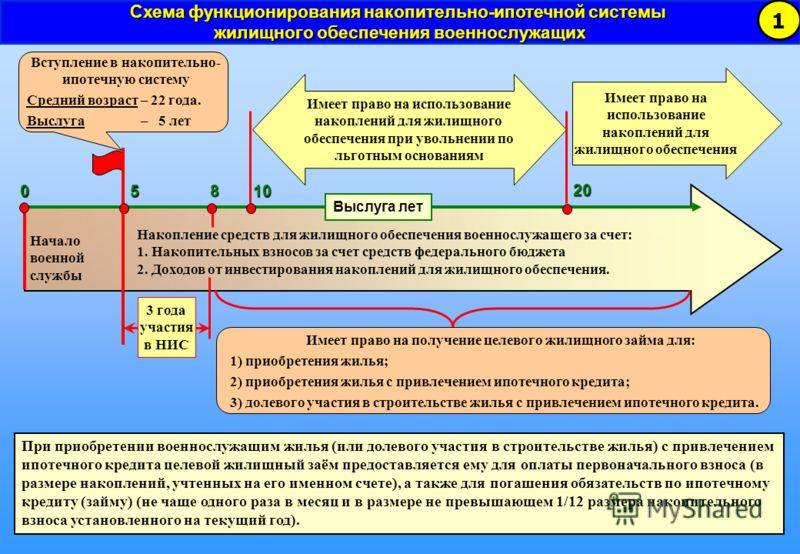

Вступили в силу изменения в Законе «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», которые значительно расширят список участников этой программы за счет контрактников. Кроме того, с 1 января 2020-го военную ипотеку узаконили в качестве единственной формы обеспечения жильем вновь поступивших на военную службу людей.

iStock

Если новобранец-профи заключит контракт после грядущих новогодних праздников, то ровно через три года его включат в реестр участников этой программы. На именной счет служивого в банке из казны станут ежегодно перечислять финансово-жилищный транш. Еще через несколько лет человек сможет воспользоваться этими накоплениями для покупки квартиры, строительства или приобретения собственного дома.

Участниками военной ипотеки являются около 110 тысяч солдат-контрактников Вооруженных сил

А что с солдатами-контрактниками, которые уже провели какое-то время в военном строю и тоже мечтают о постоянной крыше над головой? Их жилищные преференции не отменяются. Есть за плечами трехлетняя выслуга — значит, можешь смело претендовать на получение ипотечных средств и потихоньку присматривать квартиру на рынке жилья в одном из российских регионов. На «двушку» или «трешку» в центре Москвы контрактникам замахиваться не стоит — скопившихся в банке денег на их покупку просто не хватит. Зато их будет достаточно для приобретения хорошей квартиры в областном или республиканском центре. Главное, что эти средства не надо выкладывать из собственного кошелька — о жилищных накоплениях позаботится государство.

Чтобы исключить сверхнормативное повторное обеспечение контрактников «метрами», сформулированы новые правила для профи, сначала расставшихся с погонами, а затем добровольно вернувшихся в строй. Если такие служивые в период увольнения не получили от родного ведомства квартиру или жилищную субсидию (например, для реализации этого права у них не хватало выслуги), то для вступления в ипотеку, в отличие от коллег-новобранцев, им придется написать соответствующее заявление. Ну а коли расставание с армией в свое время сопровождалось получением жилищных денег, то теперь на место в ипотечном списке надеяться не стоит. Свои квартирные обязательства перед таким человеком государство уже выполнило.

Если такие служивые в период увольнения не получили от родного ведомства квартиру или жилищную субсидию (например, для реализации этого права у них не хватало выслуги), то для вступления в ипотеку, в отличие от коллег-новобранцев, им придется написать соответствующее заявление. Ну а коли расставание с армией в свое время сопровождалось получением жилищных денег, то теперь на место в ипотечном списке надеяться не стоит. Свои квартирные обязательства перед таким человеком государство уже выполнило.

Участниками военной ипотеки являются около 110 тысяч контрактников Вооруженных сил. Чуть менее 22 тысяч из них с помощью этой жилищной программы уже приобрели собственную крышу над головой.

Экономика08.05.2023

Можно ли дешево купить квартиру с аукциона

Экономика08.05.2023

Как наказать управляющую компанию за грязный подъезд

Экономика06.05.2023

Минстрой прокомментировал планы по переселению жителей из аварийных домов в деревянные здания

Военная ипотека 2022: условия покупки квартиры

Экономика

8 Ноя 2022 18:06, 2 фото

Военная ипотека — это специальный банковский кредит на покупку жилья полностью или частично за счет государственных средств. Рассказываем, как ее получить и какие риски бывают.

Рассказываем, как ее получить и какие риски бывают.

Ипотечный кредит для военнослужащих предоставляется в соответствии с Законом № 76-ФЗ от 27.05.1998 и Законом № 117-ФЗ от 20.08.2004. Государство выделяет денежные средства участникам накопительно-ипотечной системы (НИС) жилищного обеспечения на покупку или строительство недвижимости.

Основная особенность такой ипотеки в том, что взносы за заемщика в период прохождения им контрактной военной службы выплачивает государство. В дальнейшем при выполнении всех условий программы жилье остается в собственности человека. Но если военный уволится со службы раньше срока, то есть досрочно, все бюджетные средства ему придется вернуть и самому погашать кредит. Это главный недостаток данной программы.

Кто может получить ипотеку

Взять военную ипотеку вправе гражданин Российской Федерации, проходящий военную службу по контракту, участник НИС. Возраст, семейное положение, наличие детей или других объектов недвижимости значения не имеют. К участникам НИС относятся военные-контрактники в следующих категориях:

К участникам НИС относятся военные-контрактники в следующих категориях:

• Офицеры, призванные на военную службу из запаса или поступившие в добровольном порядке на военную службу из запаса и заключившие первый контракт о прохождении военной службы начиная с 01.01.2005.

• Мичманы и прапорщики, отслужившие в общем от 3 лет по контракту, начиная с 01.01.2005.

• Сержанты и старшины, солдаты и матросы при поступлении на службу до 01.01.2020 и заключении второго контракта после 01.01.2005.

• Сержанты и старшины, солдаты и матросы при поступлении на службу после 31.12.2019 и с общим сроком контрактной службы после 31.12.2019 три года, включая службу по контракту до этой даты.

• Другие категории с учетом норм статьи 9 № 117-ФЗ.

Какое жилье можно взять в военную ипотеку

Оформить в банке военную ипотеку можно на объект в новостройке или на вторичном рынке. Также допускается приобретение дома с землей, но только при условии разрешения в нем регистрации. Запрещено оформление кредита на коммерческие объекты и нежилые помещения, доли в жилье, апартаменты, дачи. Привязки программы к региону действия нет — купить жилье можно в любом месте. К примеру, если военный проходит контрактную службу на Сахалине, он может приобрести квартиру в Сочи или Краснодаре и т.д.

Запрещено оформление кредита на коммерческие объекты и нежилые помещения, доли в жилье, апартаменты, дачи. Привязки программы к региону действия нет — купить жилье можно в любом месте. К примеру, если военный проходит контрактную службу на Сахалине, он может приобрести квартиру в Сочи или Краснодаре и т.д.

Ипотека при увольнении из Вооруженных Сил

• Военный достиг предельного возраста.

• В связи с состоянием здоровья по решению ВВК.

• По организационно-штатным причинам.

• По семейным обстоятельствам.

Во всех остальных ситуациях придется возвращать деньги в бюджет. На это законом отводится 10 лет.

Какие банки работают с военной ипотекой

Открытие

• Гибкий первоначальный взнос.

• Длительный срок кредитования.

• Кредит на жилье на первичном или вторичном рынке.

Промсвязьбанк

• Онлайн-оформление военной ипотеки.

• Доступные процентная ставка и ежемесячный платеж.

• Вынесение решения за 1 день.

• Льготные условия для зарплатных клиентов.

• Возможность использования собственных средств.

Сбербанк

• Кредит на готовое или строящееся жилье.

• Доступный первоначальный взнос.

• Отсутствие комиссии за выдачу кредита.

ВТБ

• Оформление заявки участникам НИС.

• Кредит на квартиры, дома, таунхаусы.

• Возможность использования маткапитала.

Реклама. ПАО «Промсвязьбанк». маркер: LjN8K2JSE

Не забывайте подписываться на наши новости в Новостях, чтобы видеть их первыми.

банки промсвязьбанк военная ипотека

кредит на военное строительство | Финансирование строительства

Что такое заем на строительство Advantage One

SM ?- До 100% финансирование строительства нового дома

- Включает финансирование участка, строительства и постоянный кредит

- Квалификация разового кредита

- Однократное закрытие

- Минимум 680 FICO (кредитный рейтинг) требуется

- Только для основного места жительства

Что такое строительство Advantage 80 Кредит

SM ?- Сумма кредита от 125 000 до 1,5 млн долларов США

- Финансирование до 80% стоимости дома (включая участок)

- Выплаты только процентов на срок до 18 месяцев

- Профинансируйте строительство вашего нового дома

- Основное место жительства только на принадлежащем вам участке

- Минимум 680 FICO (кредитный рейтинг) требуется

Приступайте к работе

Если вы думаете о строительстве дома своей мечты, но не знаете, как его финансировать, позвольте AAFMAA Mortgage Services LLC (AMS) и нашим консультантам по военной ипотеке помочь вам получить необходимый военный заем на строительство разбить землю. В AMS мы предлагаем два различных типа кредитных продуктов на строительство, которые наилучшим образом соответствуют вашим потребностям в строительстве дома.

В AMS мы предлагаем два различных типа кредитных продуктов на строительство, которые наилучшим образом соответствуют вашим потребностям в строительстве дома.

Construction Advantage One Loan

SMКупите свой участок, постройте свой дом и профинансируйте его одним простым шагом — Construction Advantage One Loan SM от AAFMAA Mortgage Services LLC (AMS). Мы облегчаем военнослужащим и ветеранам строительство дома своей мечты с ОДНОЙ квалификацией, ОДНИМ закрытием кредита и до ОДНОГО стопроцентного финансирования.

Дополнительные преимущества включают возможность сэкономить время и деньги за счет одного закрытия вместо двух. Мы также предлагаем вариант без платежей во время строительства дома и без переквалификации после завершения строительства. Этот продукт гарантируется VA, предоставляя вам традиционный жилищный кредит VA после завершения строительства дома. Вы также можете заблокировать процентную ставку до покупки лота.

Этот продукт доступен для действующих военнослужащих и ветеранов с квалифицированным кредитом и минимальным баллом FICO 680. Дом должен использоваться в качестве основного места жительства и должен быть монолитным, сборным, новым или модульным. Какого бы строителя вы ни выбрали, он должен предоставить годовую гарантию VA Builder на дом и проводить периодические проверки дома во время строительства.

Construction Advantage 80 Кредит

SM Если у вас уже есть участок или вы покупаете участок земли для строительства, Construction Advantage 80 Кредит SM обеспечивает финансирование строительства дома. С помощью этого продукта AMS предлагает гибкие условия и конкурентоспособные ставки, в том числе до семи розыгрышей для оплаты вашему застройщику по мере завершения и проверки строительства. Кроме того, вы платите проценты только в течение срока кредита, обычно от 12 до 18 месяцев. После завершения строительства дома AMS может помочь вам получить постоянную ипотеку из широкого спектра вариантов, включая VA, FHA, USDA и обычные кредитные продукты.

Поговорите сегодня с одним из наших военных консультантов по ипотечным кредитам и сделайте следующий шаг к строительству дома своей мечты. Мы можем обсудить, какой продукт может быть правильным для вас. Позвоните нам по телефону 844-247-4208 или свяжитесь с нами для получения информации о текущих тарифах и дополнительной информации.

Подать заявку сейчас

Важные примечания и отказ от ответственности: Продукты Construction Advantage предлагаются исключительно компанией AAFMAA Mortgage Services LLC (AMS) квалифицированным заемщикам, которые являются действующими или бывшими военнослужащими США. Строительство Преимущество 80 Кредит SM не связан с Администрацией ветеранов (VA), это собственный кредитный продукт, предлагаемый AMS. Приведенная выше информация не является обязательством по кредиту. Все кредиты подлежат утверждению кредита. Критерии андеррайтинга могут быть изменены без предварительного уведомления. Кредиты Construction Advantage доступны только в штатах, где AMS имеет лицензию (см. наш полный список штатов и лицензий здесь). Дополнительные сведения см. по ссылкам внизу этой страницы.

Кредиты Construction Advantage доступны только в штатах, где AMS имеет лицензию (см. наш полный список штатов и лицензий здесь). Дополнительные сведения см. по ссылкам внизу этой страницы.

ВА Единовременный заем на строительство

Что такое одноразовая закрытая конструкция VA?

Частые переезды — часть военной жизни. Переезд может быть утомительным и стрессовым для военнослужащих и их семей. Но как только они обустраиваются и готовы взяться за строительство нового дома, этот процесс сам по себе может вызвать стресс. С одноразовым закрытым строительством VA подходящие военнослужащие могут воспользоваться преимуществами упрощенной программы кредитования, которая позволяет им финансировать строительство, покупку участка и постоянную ипотеку, и все это с помощью одного кредита.

VA One-Time Close Construction предлагает наиболее привлекательные аспекты финансирования VA, такие как отсутствие первоначального взноса и низкие процентные ставки. Но это делает еще один шаг вперед для заемщиков, строящих новый дом или покупающих промышленный или модульный дом.

Обновленные наложения программы VA OTC и право на участие включают:

- Построенные на месте, модульные и промышленные дома:

- Максимальная выплата в размере 250 000 долларов США при закрытии сделки по приобретению земли или выплате компенсации.

- Разрешения на строительство (где этого требует юрисдикция):

- Строительство на месте и модульный дом – соответствующие разрешения на строительство должны быть получены до закрытия.

- Производимый дом – соответствующие разрешения на строительство должны быть получены до закрытия, если первоначальная выплата превышает 75 000 долларов США.

- Минимум пять процентов (5%) непредвиденных расходов от общей стоимости строительства должны быть включены в цену контракта. Непредвиденные обстоятельства не требуются для транзакций на дому, произведенных без розыгрыша.

VA Разовое закрытие Основы строительства

- Обеспечивает финансирование строительства, покупку участка и постоянный кредит

- Однократное закрытие снижает затраты на закрытие и бумажную работу

- Постоянная часть кредита, одобренная до начала строительства

- Строительная часть также подписана и одобрена

- Отсутствие платежей во время строительства

- Отсутствие повторной квалификации после завершения строительства

- До 100% финансирования через виртуальные активы (плата за финансирование может быть включена в кредит)

- Процентная ставка защищена во время строительства

- Опционы на 15 и 30 лет с фиксированным сроком действия

- 620 минимальный квалификационный кредитный балл

- Односекционный дом из клееного бруса, новое производство, разноширокий корпус, модульные дома

- Только основное место жительства

Какие преимущества?

Экономия денег

Программа однократного закрытия означает одну оценку, один набор затрат на закрытие, один процесс андеррайтинга и квалификации, что исключает время и расходы на второе закрытие.

Отсутствие платежей во время строительства

Оплата арендной платы за другое жилье на этапе строительства может стать бременем для заемщика. В рамках этой программы после завершения кредита платежи не начинаются до тех пор, пока дом не будет завершен.

Нет повторной квалификации

После завершения закрытия и получения кредита заемщикам не нужно беспокоиться о повторной квалификации после завершения строительства дома.

Заблокировано, низкие процентные ставки

Конкурентоспособные процентные ставки одноразового закрытого строительства VA фиксируются до закрытия и до начала процесса строительства, что дает заемщикам дополнительное чувство безопасности, зная, что ставки не будут увеличиваться во время строительства.

Кто имеет право на одноразовое закрытое строительство по программе VA?

Как и в случае любого кредита VA, заемщик должен быть квалифицированным военнослужащим, ветераном или пережившим супругом. Требуется сертификат соответствия (COE). Другие требования этой программы включают в себя:

Другие требования этой программы включают в себя:

- Заемщик не может выполнить ни одну из работ

- Строитель должен предоставить годовую гарантию строителя VA

- Генеральный подрядчик должен быть зарегистрирован в VA

- Генеральный подрядчик должен иметь достаточную страховку в соответствии с действующим полисом общего страхования ответственности

- Правила VA требуют периодических проверок строящихся объектов

Заемщики также должны соответствовать стандартным требованиям к доходам, активам и минимальному имуществу для кредитов VA. Допустимые типы недвижимости включают следующие и должны быть основным местом жительства заемщика:

- Односекционный дом из клееного бруса

- Корпус нового производства двойной или тройной ширины (одинарные ширины не допускаются)

- Модульные дома

Проверки проводятся в процессе строительства, чтобы убедиться, что все улучшения на площадке и за ее пределами были приемлемо завершены в соответствии со строительными документами, на которых основана оценка стоимости VA, и соответствуют Минимальным требованиям к недвижимости (MPR).

В каких сценариях полезна конструкция VA One-Time Close?

После спада на рынке жилья в последнее десятилетие способ финансирования нового строительства изменился. До рецессии у строителей было больше возможностей получить доступ к капиталу для новых строительных проектов, и поэтому они сами финансировали большую часть первоначальных производственных затрат. Сегодня многие домовладельцы, надеющиеся построить новый дом, должны получить собственное финансирование.

Строительство дома с помощью одноразовой ссуды на строительство VA

Единовременная ссуда на строительство VA позволяет ветерану зафиксировать процентную ставку во время утверждения до начала строительства, и эта ставка действительна до тех пор, пока она не будет конвертирована к постоянному кредиту.

Мало того, что эта кредитная программа ценна для финансирования нового строительства традиционного дома для действующих военнослужащих, резервистов и ветеранов, заемщики также могут использовать строительство в качестве постоянного кредита для финансирования проектов строительства специального адаптивного жилья. Военнослужащим с тяжелыми формами инвалидности, связанными со службой, часто требуются специальные приспособленные дома.

Военнослужащим с тяжелыми формами инвалидности, связанными со службой, часто требуются специальные приспособленные дома.

Этот единовременный кредит может быть использован для:

- Постройки специально приспособленного дома на приобретаемой земле

- Построить дом на уже находящейся в собственности земле, если она подходит для специально приспособленного жилья

VA Единовременное закрытое рефинансирование строительства

Поскольку рынок жилья продолжает стабилизироваться, ветераны и военнослужащие могут воспользоваться более низкими процентными ставками в рамках этой программы путем рефинансирования одним из двух способов. Домовладельцы, у которых уже есть существующий ипотечный кредит VA, могут уменьшить свои ежемесячные платежи или сократить срок своих кредитов с помощью программы рефинансирования кредита VA. Как только ссуда на строительство будет преобразована в постоянную ссуду и когда процентные ставки снизятся, некоторые домовладельцы могут счесть выгодным рефинансирование в другую кредитную программу VA, чтобы воспользоваться более низкими процентными ставками и более низкой комиссией за финансирование для некоторых ссуд.