Разъяснения по вопросу выдачи информации по запросам арбитражных управляющих

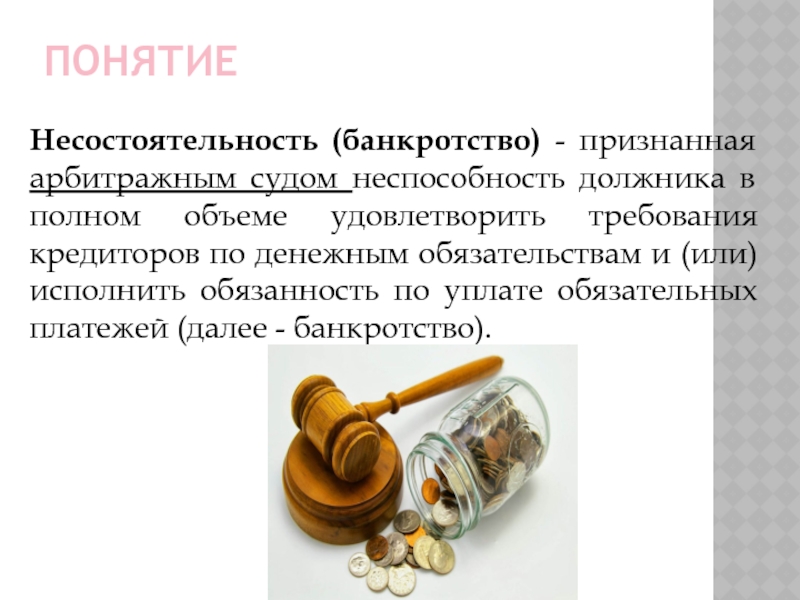

В соответствии с абз. 7 п. 1 ст. 20.3 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» арбитражный управляющий в деле о банкротстве имеет право запрашивать необходимые сведения о должнике, о лицах, входящих в состав органов управления должника, о контролирующих лицах, о принадлежащем им имуществе (в том числе имущественных правах), о контрагентах и об обязательствах должника у физических лиц, юридических лиц, государственных органов, органов управления государственными внебюджетными фондами Российской Федерации и органов местного самоуправления, включая сведения, составляющие служебную, коммерческую и банковскую тайну.

О персональных данных:

Вопрос о выдаче персональных данных по запросу арбитражных управляющих является спорным, поскольку можно утверждать, что персональные данные не относятся к служебной, коммерческой и банковской тайне, которые перечислены в абз.

Определение ВАС РФ от 06.06.2012 N ВАС-7243/12 по делу N А14-3797/2011

Ситуация: Управление ГИБДД ГУВД по Воронежской области сообщило об отказе в выдаче конкурсному управляющему запрашиваемой информации, указав, что информация о наличии у гражданина Киселева А.Ю. в собственности автотранспортных средств выдается в соответствии со ст. 9 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» на основании согласия в письменной форме субъекта персональных данных. Так как конкурсным управляющим соответствующие согласования представлены не были, выдать запрашиваемую информацию не представляется возможным.

Требование: О пересмотре в порядке надзора судебных актов по делу о признании незаконным отказа органа безопасности дорожного движения в предоставлении информации в отношении автотранспортных средств.

Решение: В передаче дела в Президиум ВАС РФ отказано, поскольку суд сделал правильный вывод о наличии права у конкурсного управляющего запросить актуальную информацию в отношении имущества, которое принадлежит должнику, законодательство РФ о банкротстве не ограничивает управляющего в объеме запрашиваемой информации.

Обоснование: В отношении имущества конкурсный управляющий вправе запросить актуальную информацию, то есть о том имуществе, которое принадлежит должнику. Законодатель не ограничивает арбитражного управляющего в объеме запрашиваемой информации.

Более того, поскольку внешний и конкурсный управляющие вправе оспаривать сделки должника, то они могут получать сведения о совершенных должником сделках, а не только об имеющемся у должника имуществе, что признано судебной практикой.

(См.: Постановление ФАС Поволжского округа от 31 марта 2014 г. по делу N А55-17643/2013; Постановление ФАС Северо-Западного округа от 16 апреля 2013 г. по делу N А21-7716/2012).

по делу N А21-7716/2012).

Совершение действий по запросу арбитражного управляющего

Арбитражный (финансовый управляющий):

А) Временный управляющий – процедура наблюдения

Б) Административный управляющий — финансовое оздоровление

В) Внешний управляющий – внешнее управление

Г) Конкурсный управляющий — конкурсное производство

Права временного управляющего (статья 66 ФЗ «О несостоятельности (банкротстве)»

- предъявлять в арбитражный суд от своего имени требования о признании недействительными сделок и решений, а также требования о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований, установленных статьями 63 и 64 настоящего Федерального закона;

- заявлять возражения относительно требований кредиторов в случаях, предусмотренных настоящим Федеральным законом, в том числе заявлять о пропуске срока исковой давности;

- принимать участие в судебных заседаниях арбитражного суда по проверке обоснованности представленных возражений должника относительно требований кредиторов;

- обращаться в арбитражный суд с ходатайством о принятии дополнительных мер по обеспечению сохранности имущества должника, в том числе о запрете совершать без согласия временного управляющего сделки, не предусмотренные пунктом 2 статьи 64 настоящего Федерального закона;

- обращаться в арбитражный суд с ходатайством об отстранении руководителя должника от должности;

- получать любую информацию и документы, касающиеся деятельности должника;

- осуществлять иные установленные настоящим Федеральным законом полномочия.

Права Административного управляющего (статься 83 ФЗ «О несостоятельности (банкротстве)»

- требовать от руководителя должника информацию о текущей деятельности должника;

- принимать участие в инвентаризации в случае ее проведения должником;

- согласовывать сделки и решения должника в случаях, предусмотренных настоящим Федеральным законом, и предоставлять информацию кредиторам об указанных сделках и о решениях;

- обращаться в арбитражный суд с ходатайством об отстранении руководителя должника в случаях, установленных настоящим Федеральным законом;

- обращаться в арбитражный суд с ходатайством о принятии дополнительных мер по обеспечению сохранности имущества должника, а также об отмене таких мер;

- предъявлять в арбитражный суд от своего имени требования о признании недействительными сделок и решений, а также о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований настоящего Федерального закона;

- осуществлять иные предусмотренные настоящим Федеральным законом полномочия.

Права внешнего управляющего (статья 99 ФЗ «О несостоятельности (банкротстве)»

- распоряжаться имуществом должника в соответствии с планом внешнего управления с ограничениями, предусмотренными настоящим Федеральным законом;

- заключать от имени должника мировое соглашение;

- заявлять отказ от исполнения договоров должника в соответствии со статьей 102 настоящего Федерального закона;

- подавать в арбитражный суд от имени должника иски и заявления о признании недействительными сделок и решений, а также о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований настоящего Федерального закона, и заявлять требования о взыскании убытков, причиненных действиями (бездействием) членов коллегиальных органов управления должника, членов совета директоров (наблюдательного совета), единоличного исполнительного органа, собственника имущества должника, лицами, действовавшими от имени должника в соответствии с доверенностью, иными лицами, действовавшими в соответствии с учредительными документами должника;

- осуществлять иные предусмотренные настоящим Федеральным законом действия.

Права конкурсного управляющего (Статья129 ФЗ «О несостоятельности (банкротстве)»

- распоряжаться имуществом должника в порядке и на условиях, которые установлены настоящим Федеральным законом;

- увольнять работников должника, в том числе руководителя должника, в порядке и на условиях, которые установлены федеральным законом;

- заявлять отказ от исполнения договоров и иных сделок в порядке, установленном статьей 102 настоящего Федерального закона. Конкурсный управляющий не вправе заявлять отказ от исполнения договоров должника при наличии обстоятельств, препятствующих восстановлению платежеспособности должника;

Отсюда следует, что в зависимости от стадии:

- Временное наблюдение, финансовое оздоровление – нет права распоряжения имуществом и отказа от исполнения договоров.

- Внешнее управление, конкурсное производство – есть (1) право распоряжения имуществом и (2) отказа от исполнения договоров.

(1) Доменное имя – не имущество:

Согласно определению ВАС РФ от 04.07.2008 N 5560/08 по делу N А56-46111/2003 доменное имя не относится к охраняемым результатам интеллектуальной деятельности и средствам индивидуализации, на которые возникают, в том числе, имущественные права.

Следовательно, ВАС РФ сделан однозначный вывод о том, что доменное имя не может быть отнесено к вещам или иному имуществу,

Статья 102. Отказ от исполнения сделок должника

- Внешний управляющий в течение трех месяцев с даты введения внешнего управления вправе отказаться от исполнения договоров и иных сделок должника.

- Отказ от исполнения договоров и иных сделок должника может быть заявлен только в отношении сделок, не исполненных сторонами полностью или частично, если такие сделки препятствуют восстановлению платежеспособности должника или если исполнение должником таких сделок повлечет за собой убытки для должника по сравнению с аналогичными сделками, заключаемыми при сравнимых обстоятельствах.

- В случаях, предусмотренных пунктом 2 настоящей статьи, договор считается расторгнутым с даты получения всеми сторонами по такому договору заявления внешнего управляющего об отказе от исполнения договора.

- Сторона по договору, в отношении которого заявлен отказ от исполнения, вправе потребовать от должника возмещения убытков, вызванных отказом от исполнения договора должника.

- Положения, предусмотренные настоящей статьей, не применяются в отношении договоров должника, заключенных в ходе наблюдения с согласия временного управляющего или в ходе финансового оздоровления, если такие договоры были заключены в соответствии с настоящим Федеральным законом.

- Отказ от исполнения финансовых договоров, соответствующих определенным пунктом 1 статьи 4.1 настоящего Федерального закона требованиям, может быть заявлен только в отношении всех существующих между кредитором и должником финансовых договоров.

Таким образом, если запрос арбитражного управляющего о выдаче информации, составляющей, в том числе персональные данные администраторов доменных имен, и сведения о заключённых ими договорах, соответствует требованиям законодательства, то он подлежит удовлетворению в течение семи дней со дня его получения с оговоркой о конфиденциальности передаваемых данных.

Если запрос содержит требование регистратору совершить действия с доменным именем (например, осуществить смену администратора) и/или требование предоставить ему право самостоятельно совершать действия с доменными именами администратора, в отношении которого введена процедура банкротства (например, осуществить смену электронных адресов электронной почты), при этом запрос исходит от уполномоченного лица и соответствует требованиям законодательства, то такой запрос подлежит удовлетворению.

Решение об удовлетворении запроса арбитражного управляющего должно приниматься регистратором самостоятельно после оценки соответствия запроса требованиям с действующего законодательства.

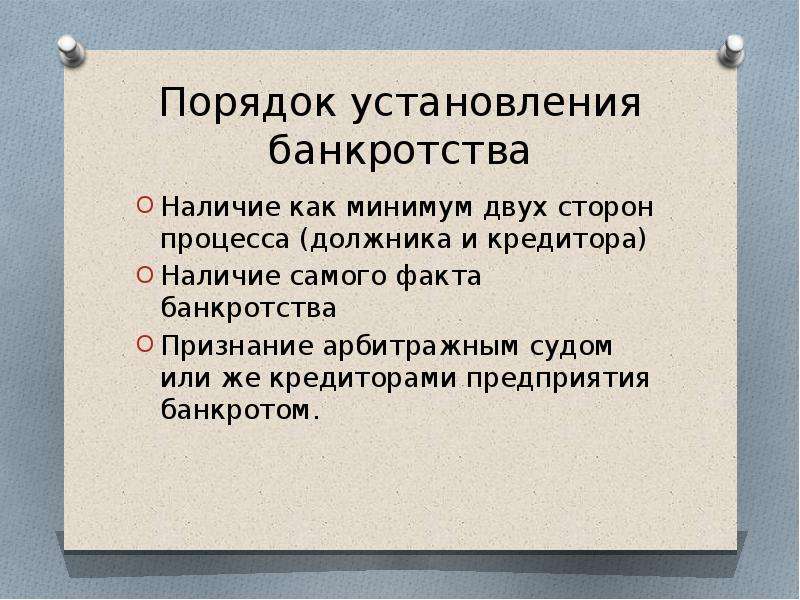

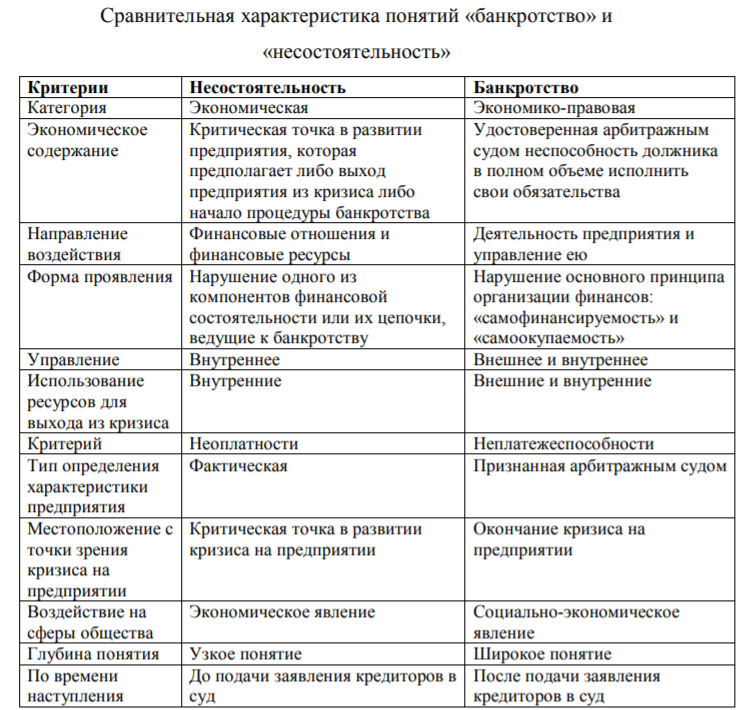

Банкротство: суть понятия и процедура. Справка

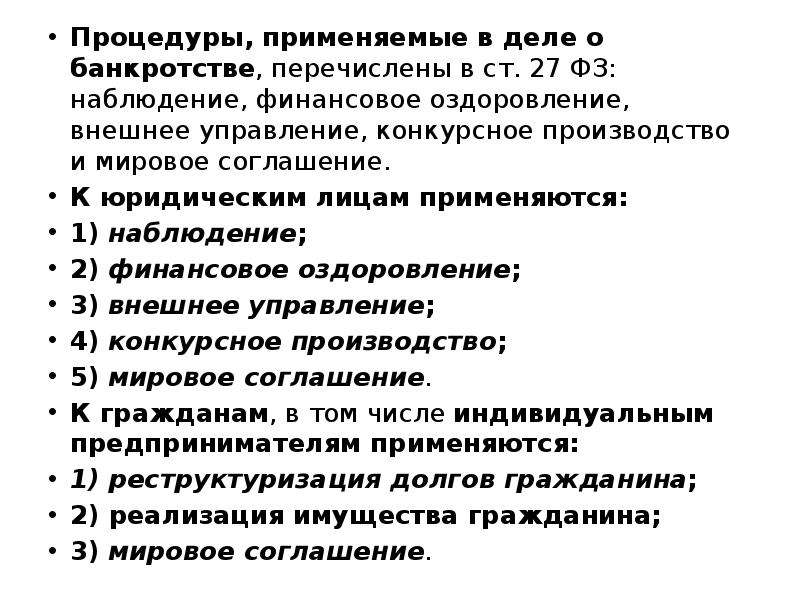

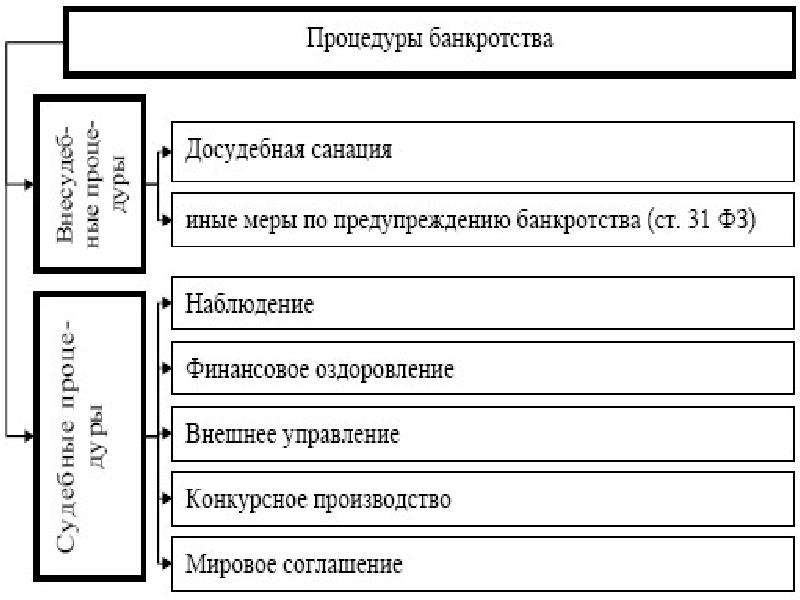

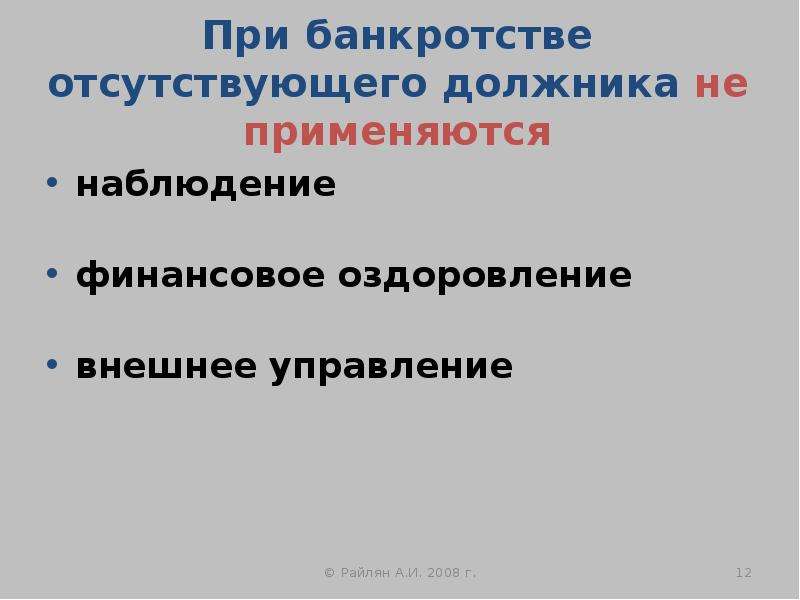

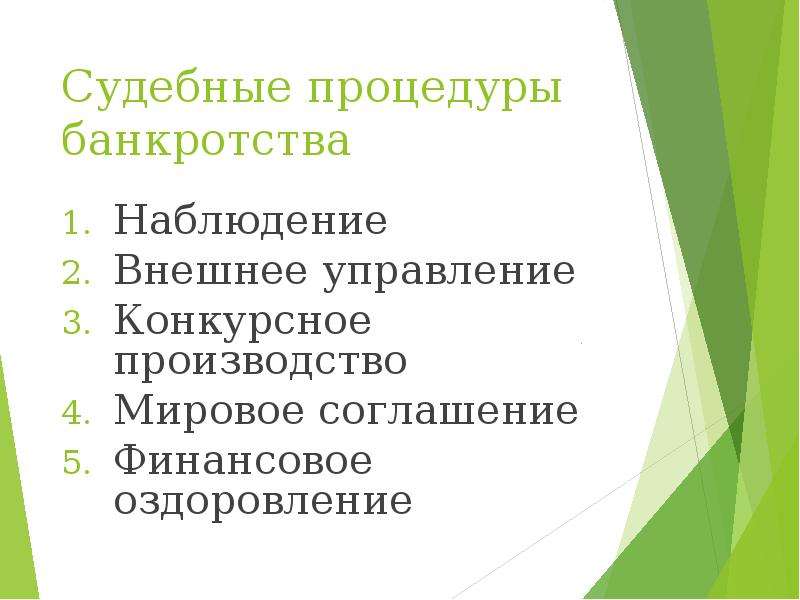

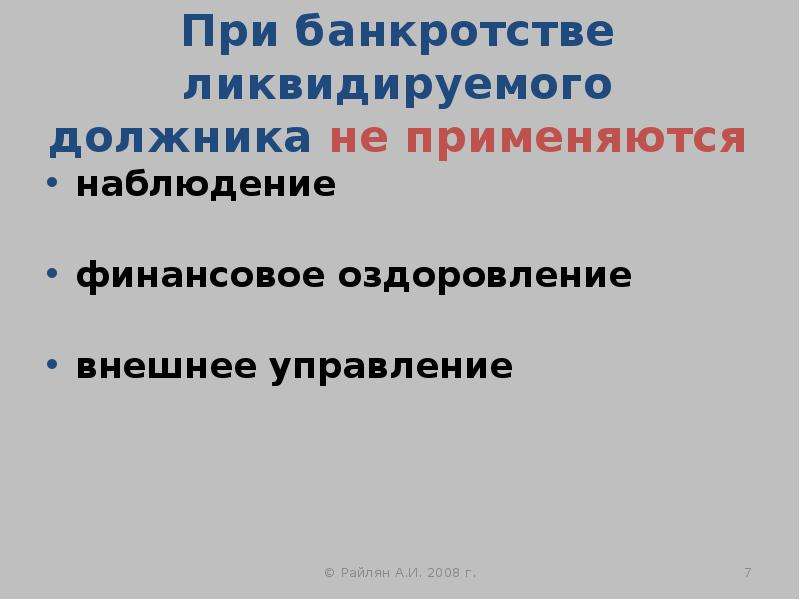

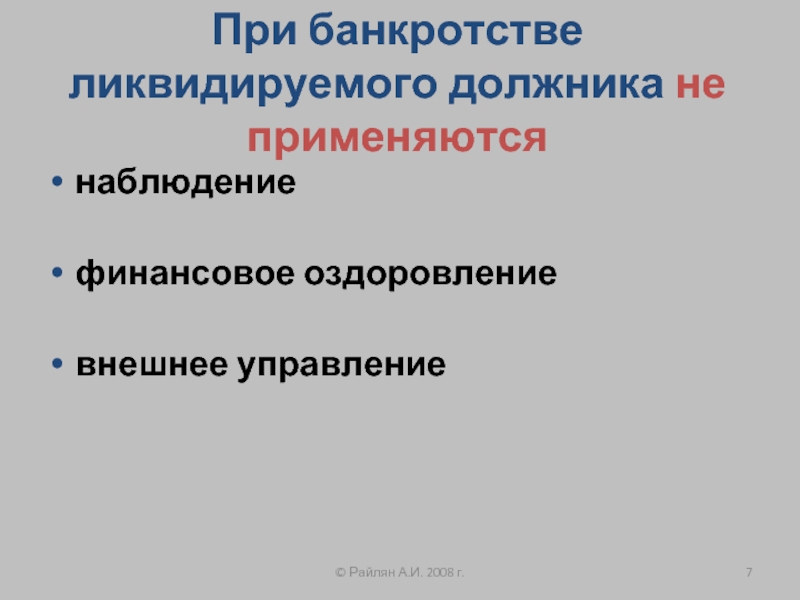

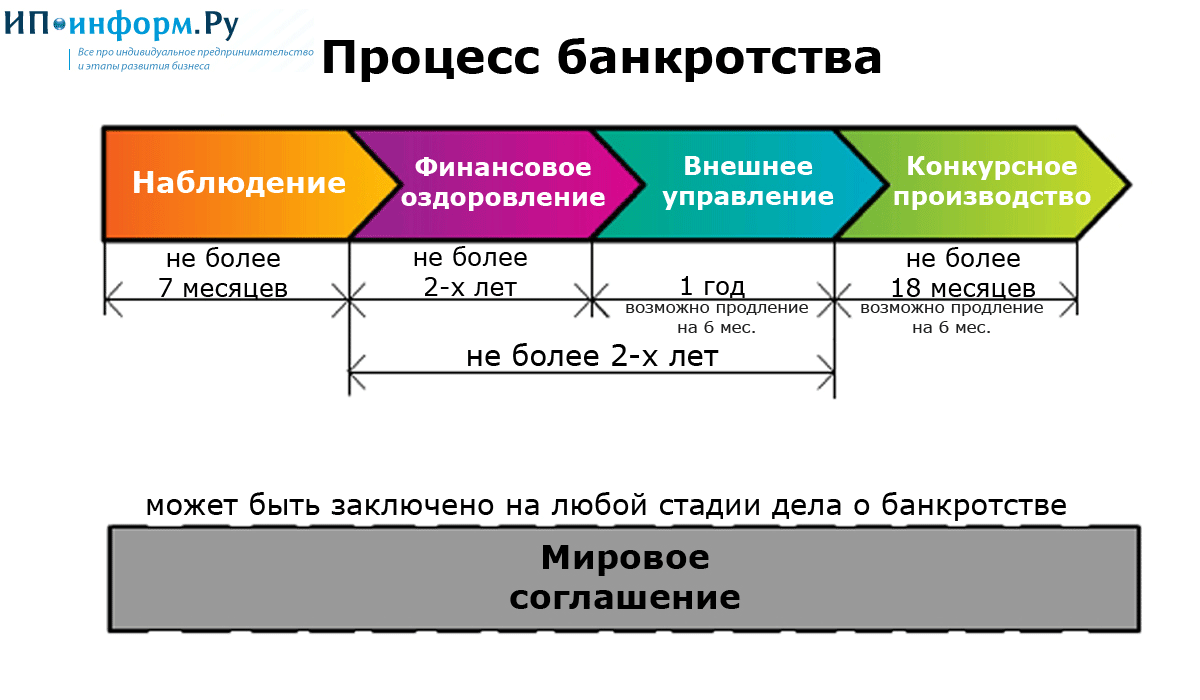

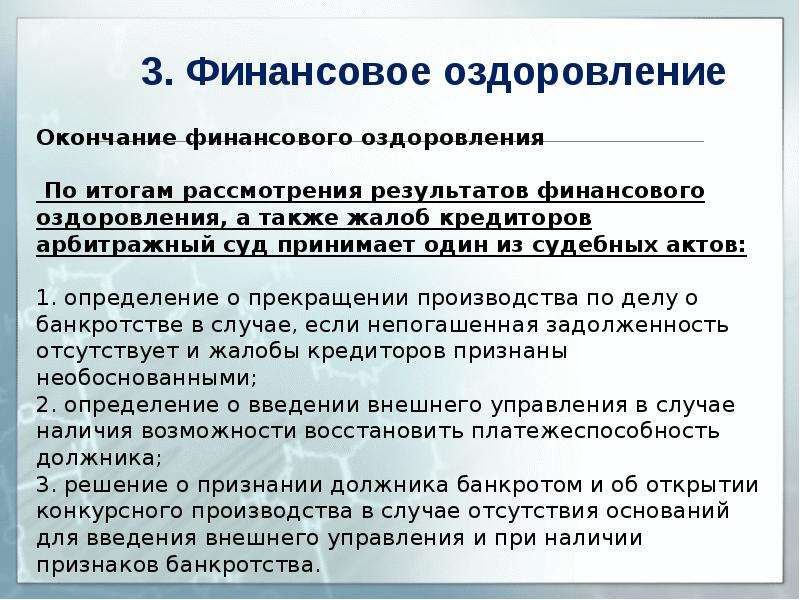

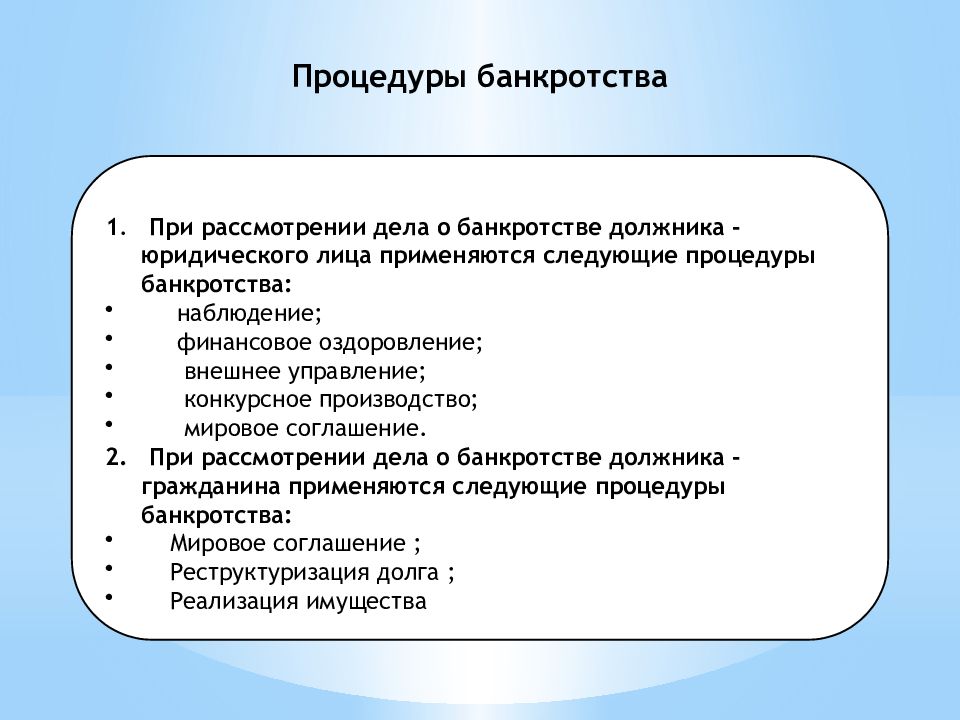

При рассмотрении дела о банкротстве должника — юридического лица применяются следующие процедуры банкротства: а) наблюдение; б) финансовое оздоровление; в) внешнее управление; г) конкурсное производство; д) мировое соглашение, а при рассмотрении дела о банкротстве должника — гражданина ‑ а) конкурсное производство; б) мировое соглашение; в) иные процедуры банкротства, предусмотренные ФЗ «О несостоятельности (банкротстве)».

Наблюдение ‑ процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа его финансового состояния, составления реестра требований кредиторов и проведения первого собрания кредиторов. Арбитражный суд при введении наблюдения назначает временного управляющего. Введение наблюдения не является основанием для отстранения руководителя должника и иных органов управления должника, которые продолжают осуществлять свои полномочия с ограничениями, установленными законом.

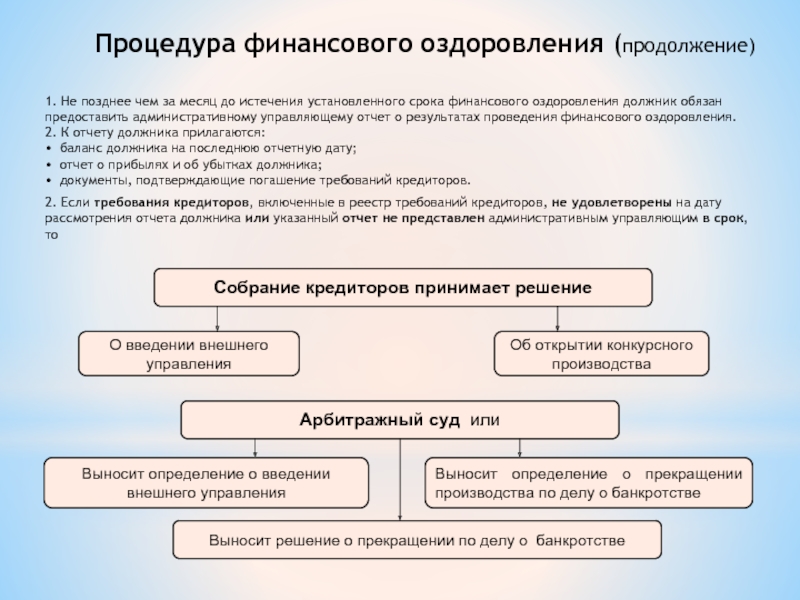

Финансовое оздоровление ‑ процедура банкротства, применяемая к должнику ‑ юридическому лицу в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком ее погашения. Вводится на срок не более чем два года.

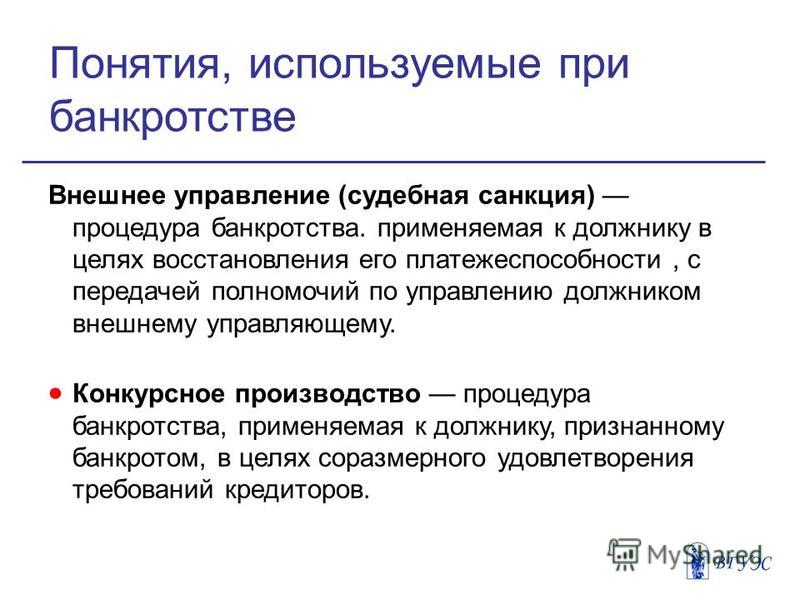

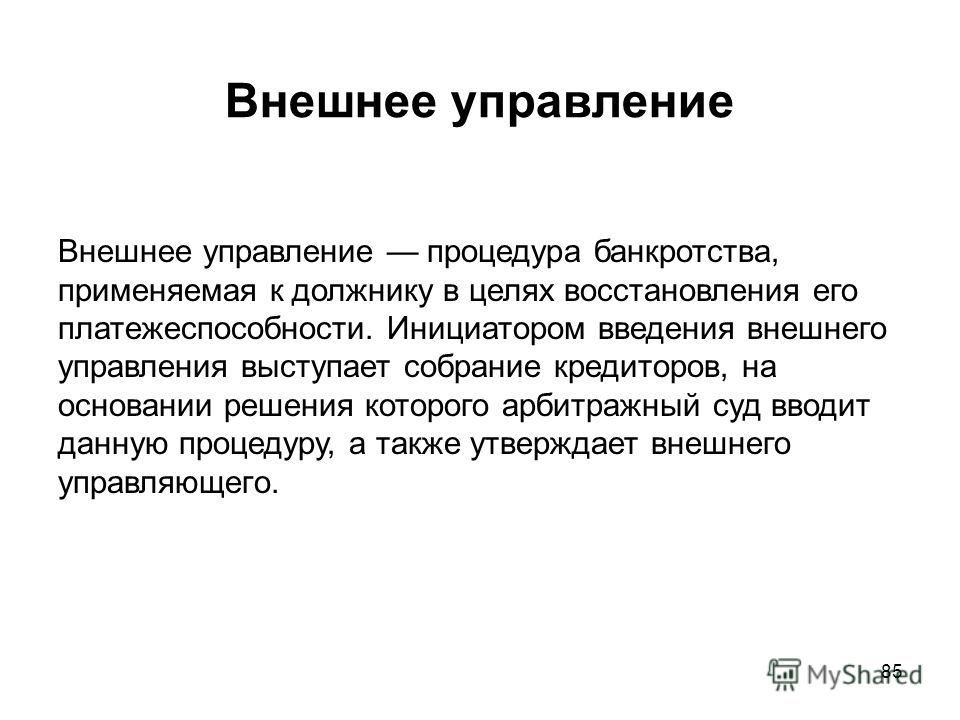

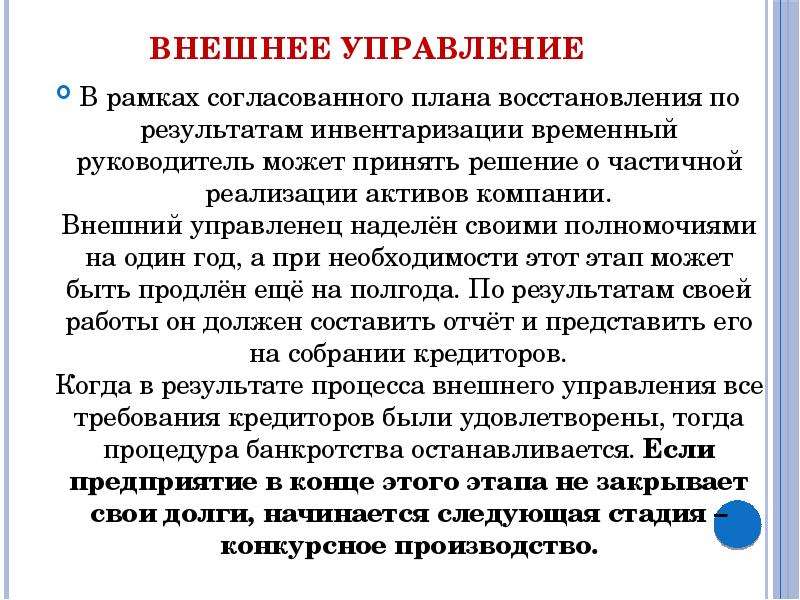

Внешнее управление ‑ процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. В особом случае внешнего управления, согласно статье 57 Гражданского кодекса РФ, внешний управляющий может быть назначен судом для принудительной реорганизации юридического лица (если решение о реорганизации, вынесенное уполномоченным государственным органом, добровольно не выполняется).

Конкурсное производство ‑ процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. При принятии решения о признании должника банкротом и об открытии конкурсного производства арбитражный суд назначает конкурсного управляющего, к которому переходят все полномочия по управлению делами должника, в т. ч. полномочия по распоряжению имуществом должника.

ч. полномочия по распоряжению имуществом должника.

Мировое соглашение ‑ соглашение сторон о прекращении судебного спора на основе взаимных уступок. Мировое соглашение можно заключить не только во время судебного разбирательства, но и в других стадиях процесса ‑ при рассмотрении дела кассационной инстанцией, в стадии исполнения судебного решения. При утверждении мирового соглашения суд выносит определение о прекращении производства по делу.

Материал подготовлен на основе информации открытых источников.

Nota Bene — Экономический интернет-журнал

экономический интернет — журнал

Все статьи — www.nbene.narod.ru

Наша группа — www.vkontakte.ru/nbene

ВНЕШНЕЕ УПРАВЛЕНИЕ КАК ПРОЦЕДУРА БАНКРОТСТВА

Гусева Светлана

Александровна.

Внешнее управление — это наиболее сложная и трудоемкая процедура из всех процедур банкротства, которые реализуются на несостоятельном предприятии в соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

По данным арбитражной статистики за 2003 г. в арбитражных судах из 9695 принятых к производству заявление о признании должников банкротами, процедура внешнего управления проведена в отношении 2081 должника, из них по 28 делам (1,3 %) производство прекращено в связи с восстановлением платёжеспособности. Таким образом, как показывает имеющаяся практика, процедура внешнего управления редко заканчивалась положительным результатом.

Цель

внешнего управления — финансовое

оздоровление должника, восстановление его

платёжеспособности и накопление средств

для расчётов с кредиторами. Достижение

этой цели часто затрудняется при

реализации процедуры внешнего управления

Основными причинами такого положения

являются: недостаток инвестиций,

несовершенство законодательной базы,

отсутствие у внешнего управляющего

эффективной команды управленцев и

недостаток у арбитражных управляющих

профессиональных знаний по финансовому

оздоровлению несостоятельных предприятий,

отсутствие государственного контроля за

этими процессами.

Достижение

этой цели часто затрудняется при

реализации процедуры внешнего управления

Основными причинами такого положения

являются: недостаток инвестиций,

несовершенство законодательной базы,

отсутствие у внешнего управляющего

эффективной команды управленцев и

недостаток у арбитражных управляющих

профессиональных знаний по финансовому

оздоровлению несостоятельных предприятий,

отсутствие государственного контроля за

этими процессами.

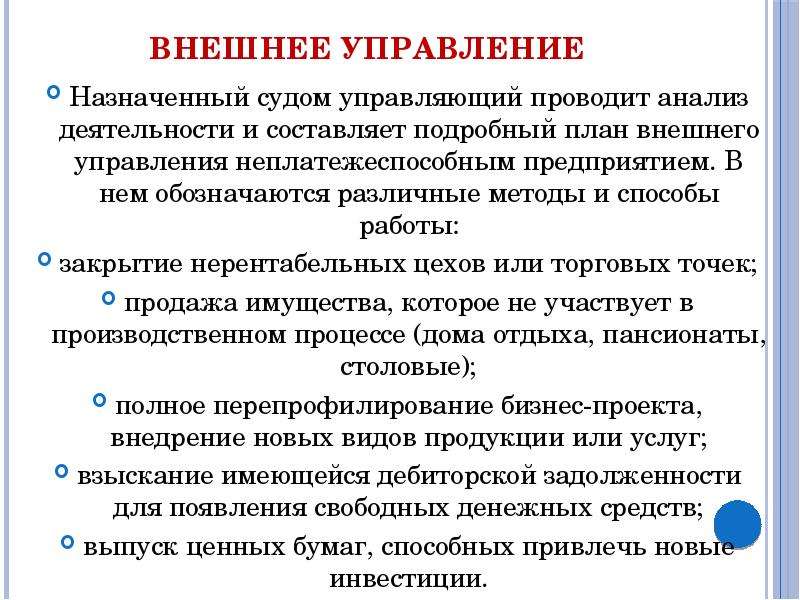

Основная роль в осуществлении внешнего управления отводится внешнему управляющему, утверждаемому арбитражным судом одновременно с введением данной процедуры.

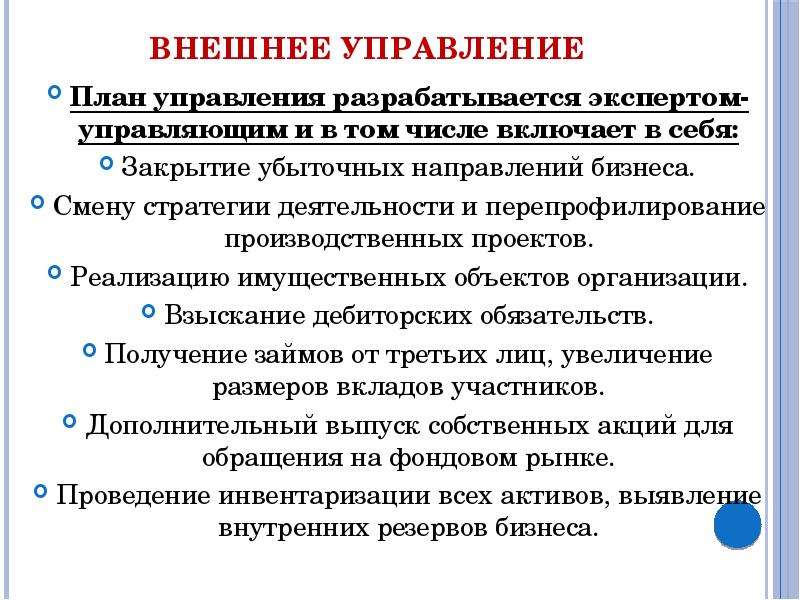

Внешний управляющий для реализации процедуры внешнего управления разрабатывает план внешнего управления, подготовка, утверждение на собрании кредиторов и реализация которого являются ключевыми моментами процедуры досудебной санации.

Разработка

плана внешнего управления должна

осуществляться на основе данных,

полученных при проведении инвентаризации

имущества и обязательств должника, а также

выводов, сформированных в результате

анализа финансового состояния должника.

При разработке плана внешнего управления необходимо учитывать особенности процедур банкротства отдельных категорий должников, а также сроки реализации процедуры внешнего управления.

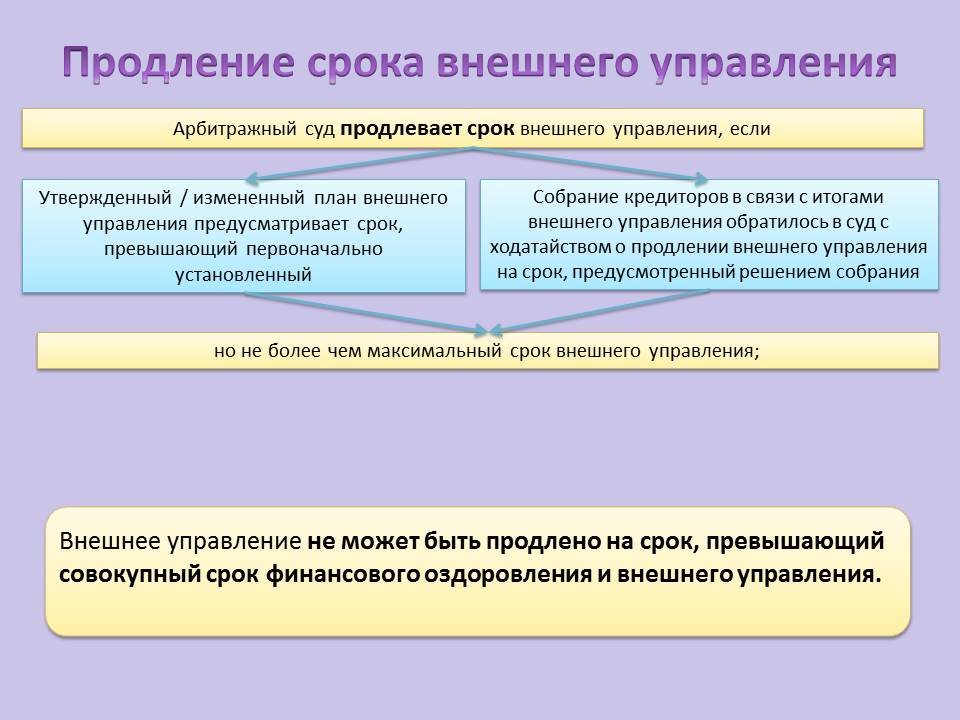

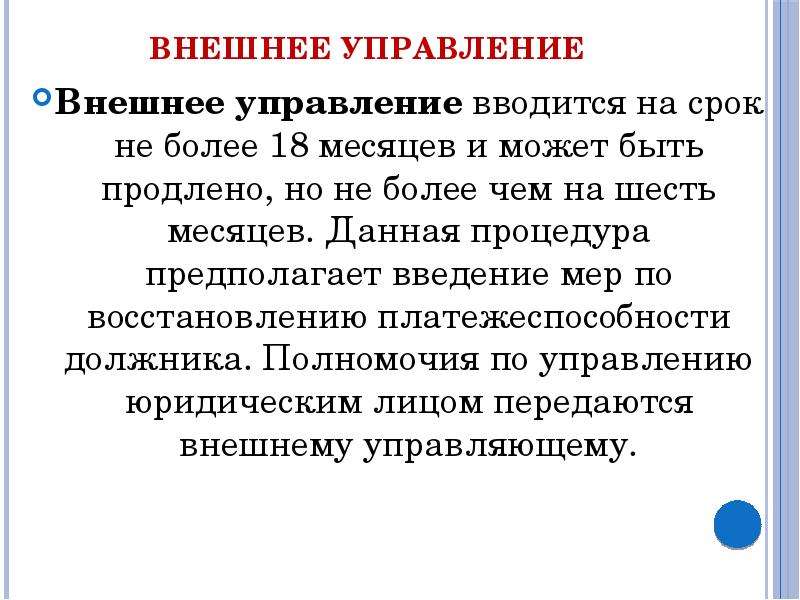

Процедура внешнего управления вводится на срок 18 месяцев, который может быть продлен, но не более чем на шесть месяцев, если имеются достаточные основания полагать, что продление срока внешнего управления приведет к восстановлению платежеспособности должника. При этом совокупный срок финансового оздоровления и внешнего управления не может превышать двух лет.

Тем не менее, несмотря на возможность продления процедуры внешнего управления, установленные законодательством временные рамки проведения внешнего управления иной раз не позволяют полностью восстановить платежеспособность должника.

В

плане внешнего управления

предусматриваются конкретные меры по

восстановлению платежеспособности

должника, регламентируемые в

законодательстве.

Это такие меры, как

• перепрофилирование производства,

• закрытие нерентабельных производств,

• взыскание дебиторской задолженности,

• продажа части имущества должника,

• уступка прав требования должника,

• исполнение обязательств должника собственником имущества должника унитарным предприятием или иными лицами,

• продажа предприятия должника,

• увеличение уставного капитала должника за счет участников и третьих лиц,

• замещение активов и любые иные меры, не противоречащие законодательству.

В настоящее время к большинству российских организаций, в отношении которых возбуждено дело о несостоятельности, необходимо применять целый комплекс мер, направленных на восстановление платежеспособности должника

Вся

деятельность внешнего управляющего

сосредоточена на разработке комплекса

мероприятии и проведение работ по выводу

предприятия из кризиса и его финансового

оздоровления, условий и порядка их

реализации, а также обосновании

возможности восстановления

платежеспособности должника в

установленный срок.

Практика свидетельствует, что именно отсутствие обоснованных экономических расчетов принимаемых решений изначально было одной из основных причин низкой эффективности внешнего управления.

Однако, несмотря на сложность поставленных задач перед разработчиками планов внешнего управления, представляется необходимым соблюдение единых методических подходов к их решению. Ведь от качества подготовки плана внешнего управления могут во многом зависеть финансовые результаты и эффективность реализации процедуры внешнего управления.

План

внешнего управления представляется на

утверждение внешним управляющим собранию

кредиторов и передается арбитражному суду

Внешний управляющий проводит мероприятия,

предусмотренные планом, а конкурсные

кредиторы и арбитражный суд осуществляют

контроль за деятельностью внешнего

управляющего на предмет соответствия его

действий требованиям закона и плану

внешнего управления.

Внешнее управление может быть завершено восстановлением платежеспособности должника, заключением мирового соглашения, продлением установленного срока внешнего управления, признанием должника.

Весь комплекс мероприятий, осуществляемых на этапе внешнего управления, а также последствия введения внешнего управления должны быть направлены на достижение двух неразрывно связанных целей: восстановлению платежеспособности должника и удовлетворению требований кредиторов.

назад

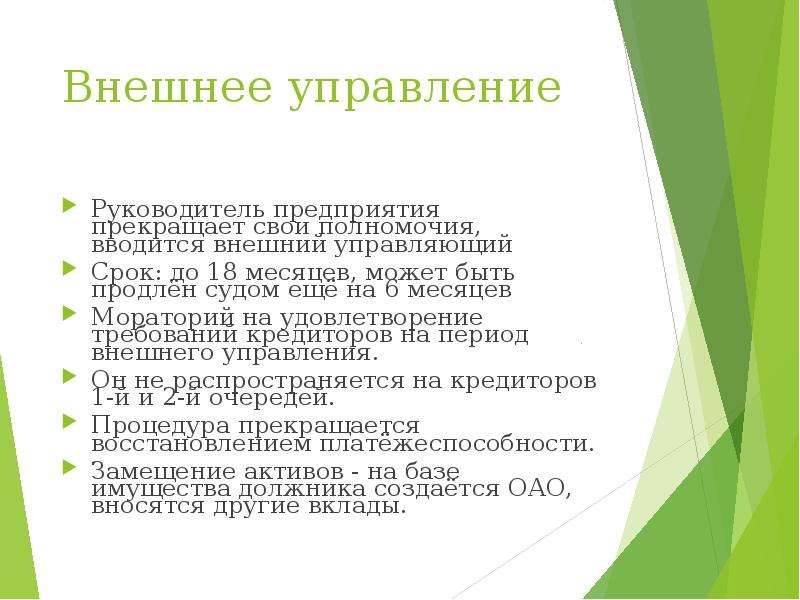

Кто такой внешний управляющий — подробное описание полномочий

Я — внешний управляющий и в данной статье расскажу Вам, что же входит в мои обязанности и когда нужно внешнее управление.

Что такое внешнее управление организацией?

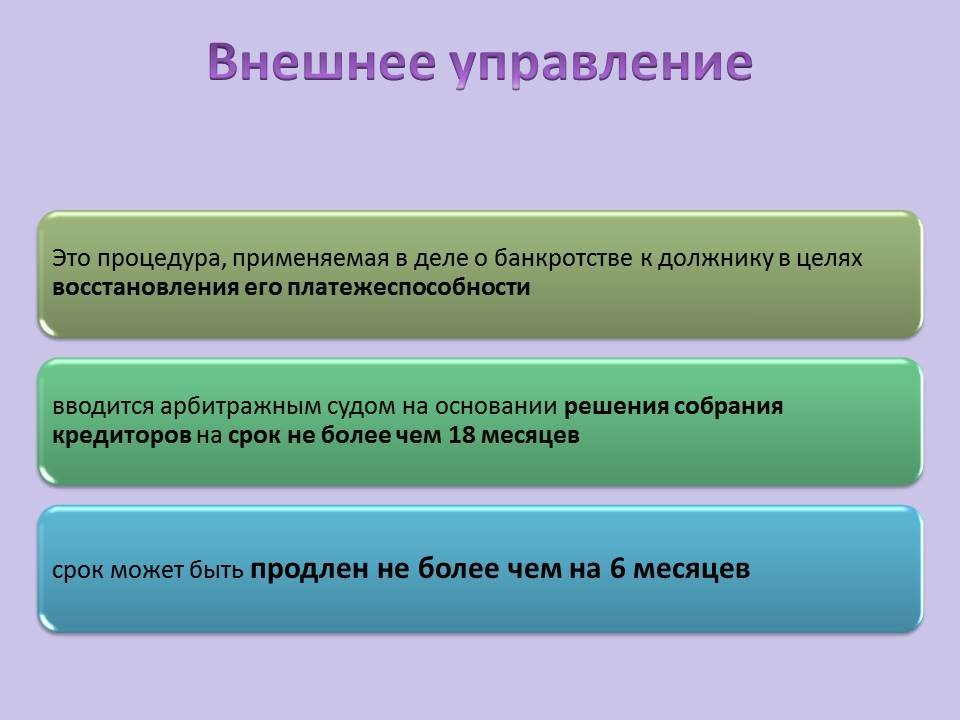

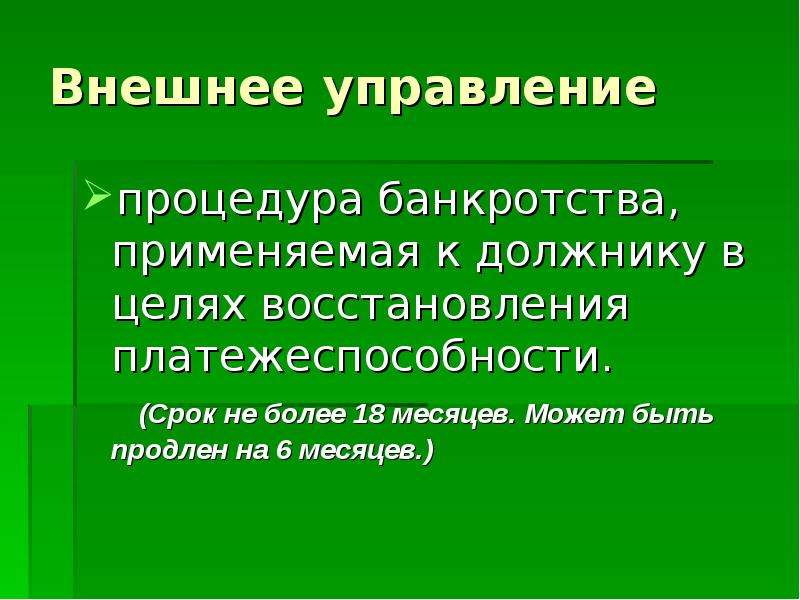

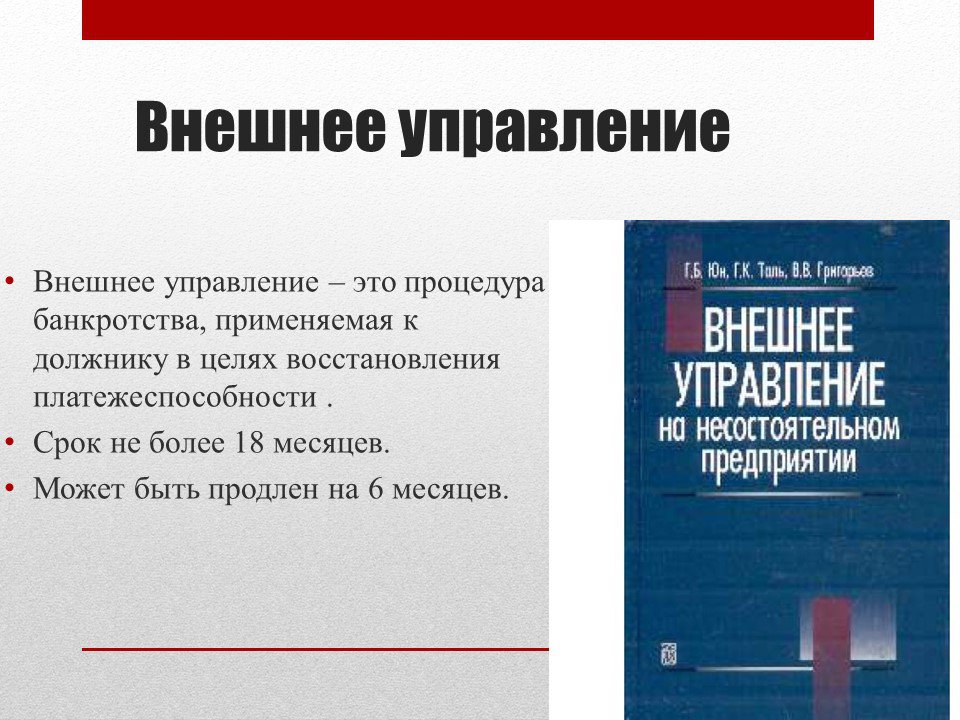

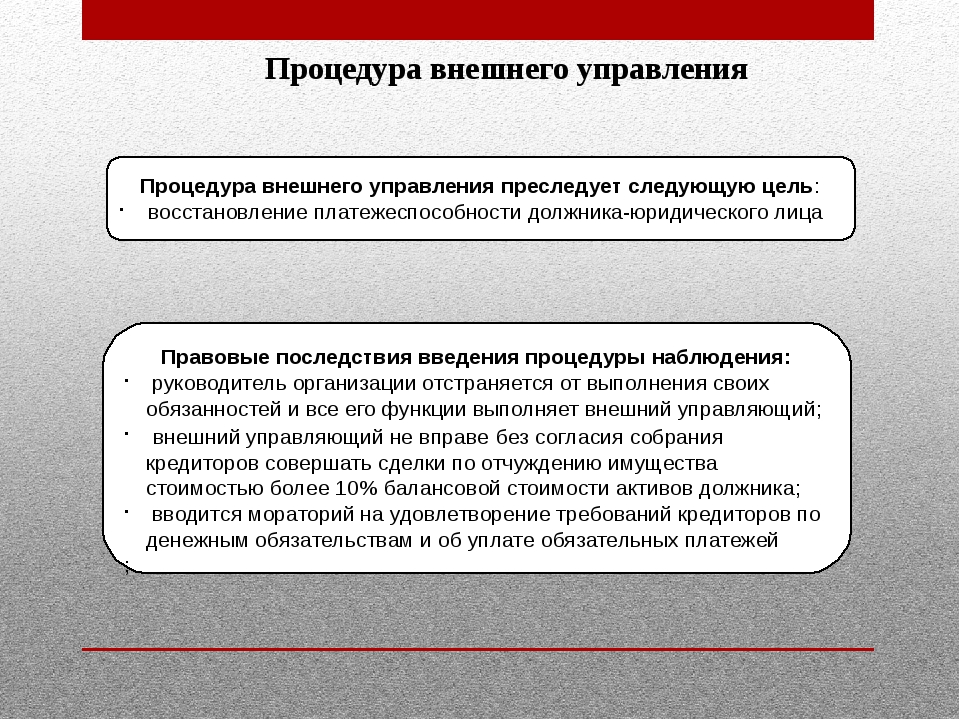

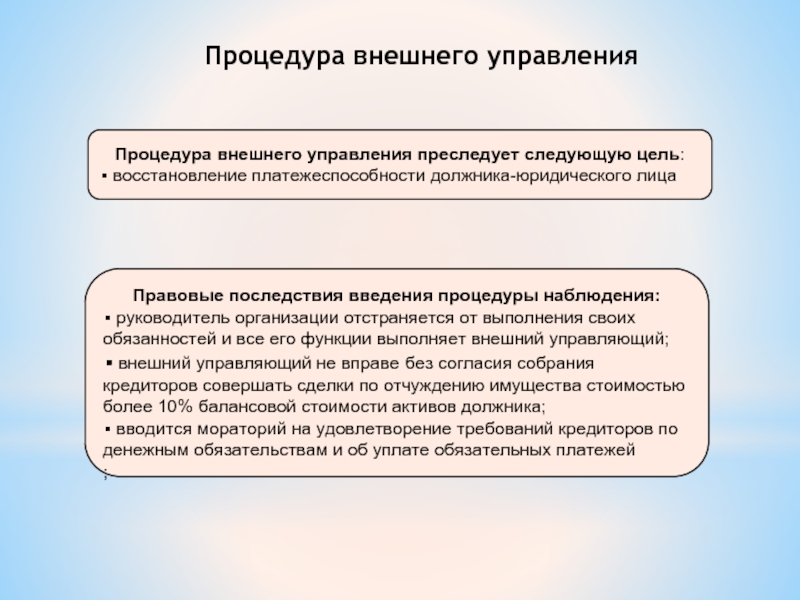

Внешнее управление организацией — это процедура банкротства, главной задачей которой является восстановление платежеспособности должника.

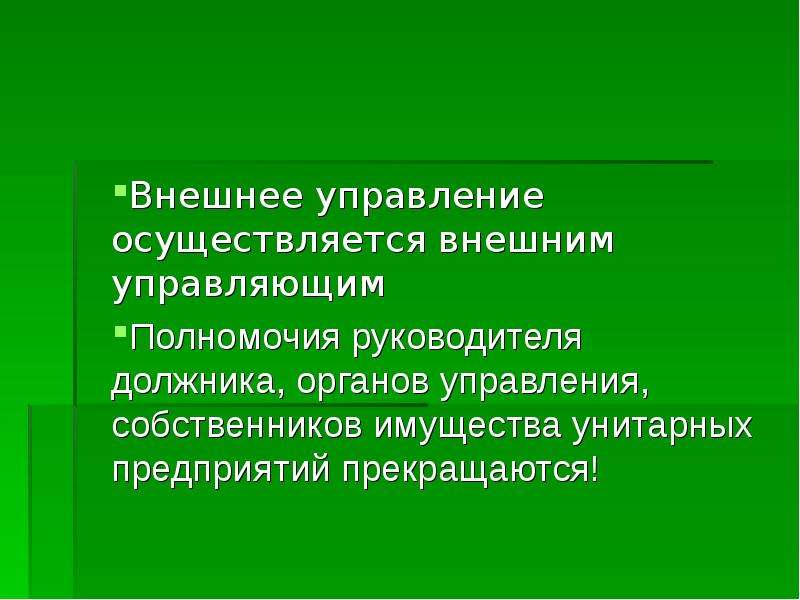

В процедуре внешнего управления руководитель должника отстраняется от исполнения своих обязанностей, полномочия по управлению имуществом должника передаются внешнему управляющему.

Кандидатура внешнего управляющего назначается арбитражным судом одновременно с назначением процедуры внешнего управления.

Для того, чтобы я могла приступить к своим обязанностям, органы управления должника обязаны передать мне бухгалтерскую и иную документацию, печати, штампы, материальные и другие ценности в течение трех дней с момента введения процедуры.

Согласно Федеральному закону «О несостоятельности (банкротстве)» внешнее управление вводится на основании решения кредиторов на 18 месяцев. Срок может быть продлен, но не более чем на 6 месяцев.

Какие последствия введения процедуры внешнего управления?

- Прекращение полномочий руководителя должника и органов управления должника.

- Введение моратория на удовлетворение требований кредиторов по денежным обязательствам и по уплате обязательных платежей.

Внешний управляющий имеет право:

- в соответствии с планом управления распоряжаться имуществом должника;

- заключать мировое соглашение от имени должника;

- заявлять отказ от исполнения договоров;

- подавать заявления в суд о признании недействительными сделок, решений, а также о применении последствий недействительности сделок.

Внешний управляющий обязан:

- принять имущество должника и провести его инвентаризацию;

- разработать план внешнего управления и представить его на утверждение, проведя собрание кредиторов;

- вести статистический, бухгалтерский, финансовый отчеты и отчетность, а также реестр требований кредиторов;

- принимать меры по взысканию дебиторской задолженности;

- информировать комитет кредиторов о реализации мероприятий, предусмотренных планом внешнего управления;

- представить собранию кредиторов отчет об итогах реализации плана внешнего управления.

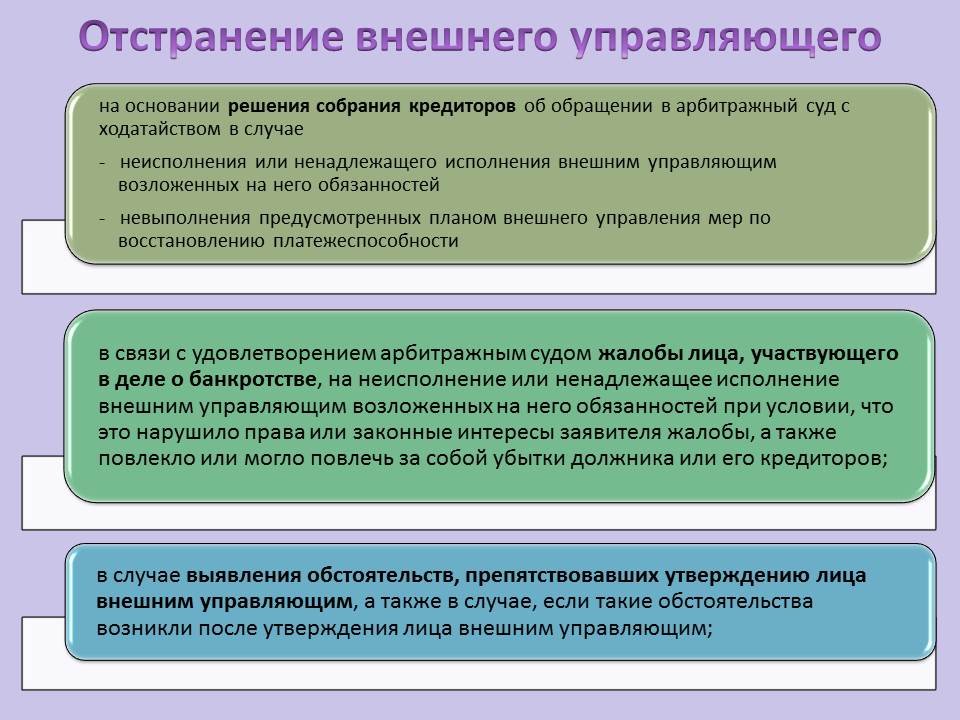

В каких случаях внешний управляющий может быть отстранен от своей деятельности?

- Внешний управляющий самолично подает заявление на освобождение от возложенных на него обязанностей.

- На основании ходатайства саморегулируемой организации арбитражных управляющих, в случае выхода арбитражного управляющего из оной.

Освобождение может быть осуществлено только по решению арбитражного суда. Определение арбитражного суда об освобождении внешнего управляющего подлежит немедленному исполнению и может быть обжаловано.

План внешнего управления должен быть составлен внешним управляющим в течение месяца с момента его утверждения на должности. Главная цель плана такова, что к моменту окончания процедуры внешнего управления юридическое лицо не должно иметь ни рубля задолженности перед кредиторами. При этом важно понимать, что организация должна не только не иметь признаков банкротства, но и в дальнейшем осуществлять свою деятельность.

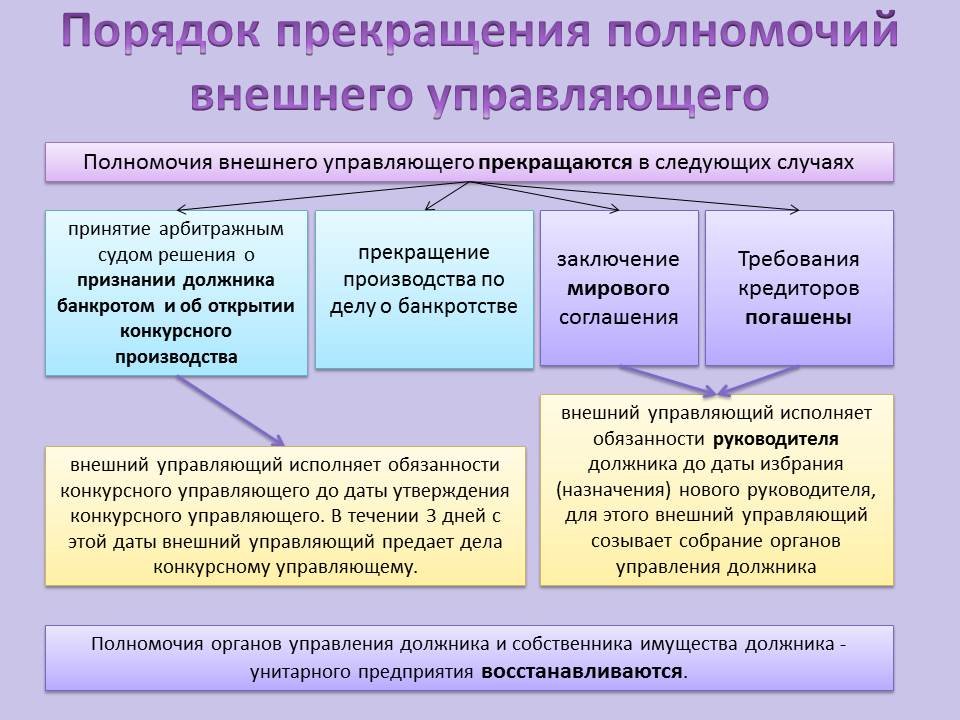

Прекращение полномочий внешнего управляющего происходит в следующих случаях:

- Если внешнее управление завершается мировым соглашением или погашением требований кредиторов.

- Если арбитражный суд принял решение о признании должника банкротом и открытии конкурсного производства.

Кандидатура внешнего управляющего должна быть выбрана Вами до того, как введется процедура внешнего управления, а это значит, что уже сейчас нужно обратиться ко мне и я разработаю для Вашей компании индивидуальный план и стратегию.

Внешнее управление — Арбитражный управляющий Алёшин Дмитрий Олегович

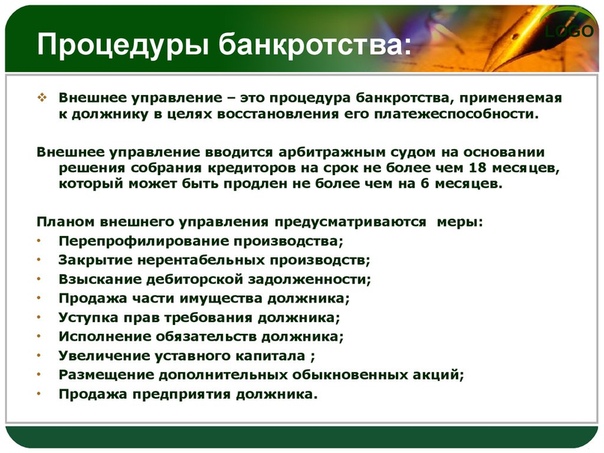

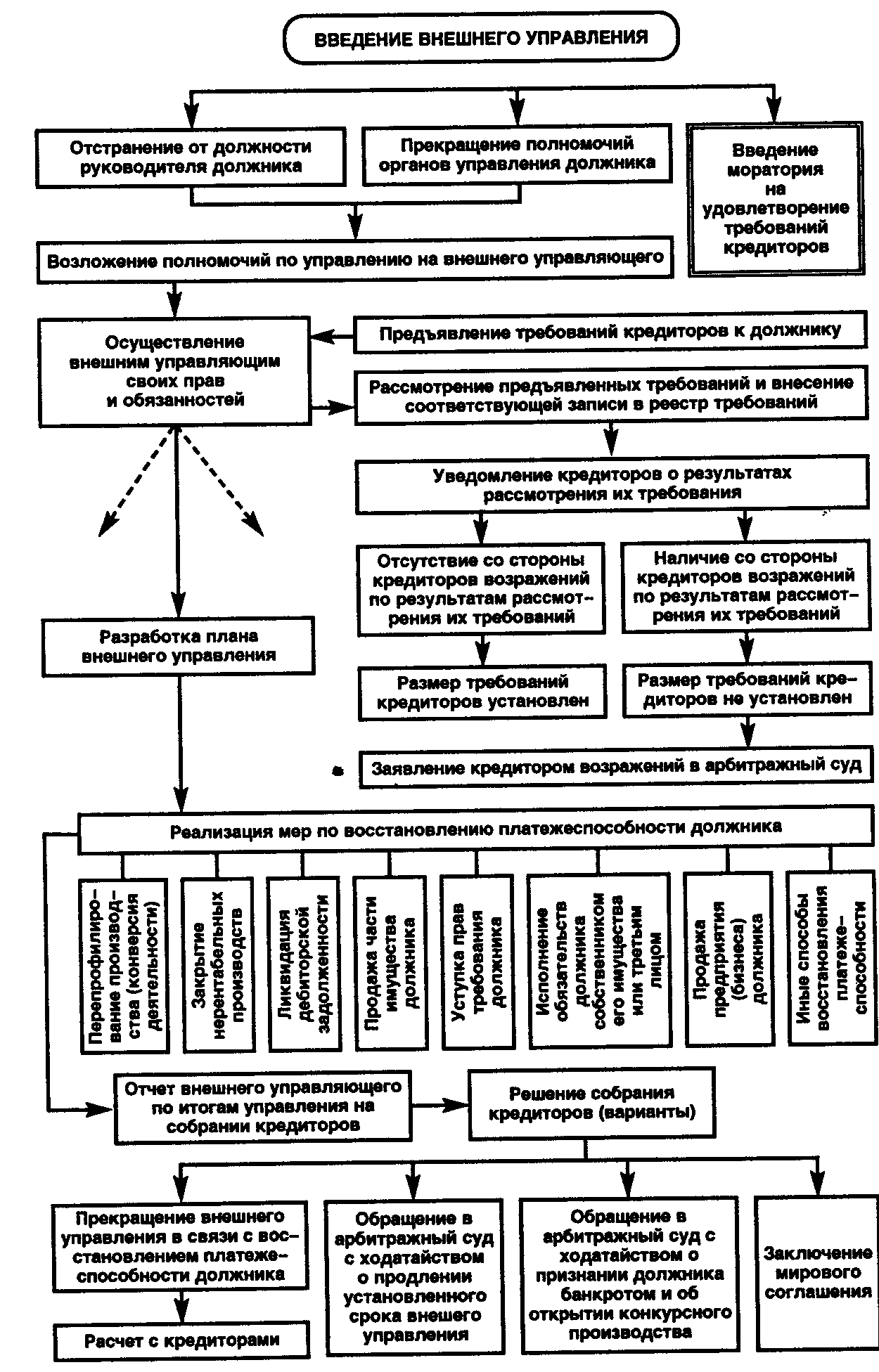

Процедура внешнего управления регулируется ст. 93 – 123 ФЗ от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее – ФЗ). В соответствии со ст. 2 ФЗ внешнее управление – это процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности. Согласно ст. 93 ФЗ внешнее управление вводится арбитражным судом на основании решения собрания кредиторов, за исключением случаев, предусмотренных ФЗ. Процедура вводится на срок не более чем восемнадцать месяцев, который может быть продлен не более чем на шесть месяцев.

Согласно ст. 93 ФЗ внешнее управление вводится арбитражным судом на основании решения собрания кредиторов, за исключением случаев, предусмотренных ФЗ. Процедура вводится на срок не более чем восемнадцать месяцев, который может быть продлен не более чем на шесть месяцев.

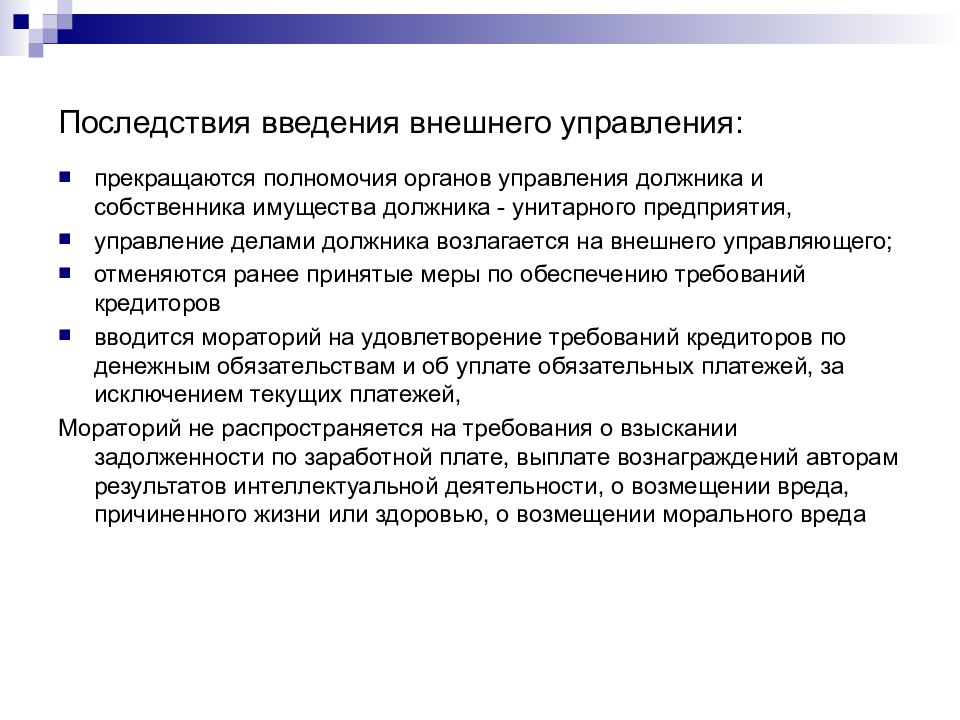

С даты введения внешнего управления наступают следующие последствия:

- Прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего;

- Внешний управляющий вправе издать приказ об увольнении руководителя должника или предложить руководителю должника перейти на другую работу в порядке и на условиях, которые установлены трудовым законодательством;

- Прекращаются полномочия органов управления должника и собственника имущества должника — унитарного предприятия, полномочия руководителя должника и иных органов управления должника переходят к внешнему управляющему, за исключением полномочий органов управления должника и собственника имущества должника — унитарного предприятия. Органы управления должника, временный управляющий, административный управляющий в течение трех дней с даты утверждения внешнего управляющего обязаны обеспечить передачу бухгалтерской и иной документации должника, печатей и штампов, материальных и иных ценностей внешнему управляющему;

- Отменяются ранее принятые меры по обеспечению требований кредиторов;

- Аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве, за исключением арестов и иных ограничений, налагаемых в гражданском или арбитражном судопроизводстве либо исполнительном производстве в отношении взыскания задолженности по текущим платежам, истребования имущества из чужого незаконного владения;

- Вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей, за исключением случаев, предусмотренных ФЗ;

- Требования кредиторов по денежным обязательствам и об уплате обязательных платежей, за исключением текущих платежей, могут быть предъявлены к должнику только с соблюдением установленного ФЗ порядка предъявления требований к должнику.

Органы управления должника, временный управляющий, административный управляющий в течение трех дней с даты утверждения внешнего управляющего обязаны обеспечить передачу бухгалтерской и иной документации должника, печатей и штампов, материальных и иных ценностей внешнему управляющему;

Органы управления должника, временный управляющий, административный управляющий в течение трех дней с даты утверждения внешнего управляющего обязаны обеспечить передачу бухгалтерской и иной документации должника, печатей и штампов, материальных и иных ценностей внешнему управляющему;

Также, в ФЗ устанавливается перечень решений, которые могут приниматься органами управления должника, собственником имущества должника — унитарного предприятия.

В ст. 95 ФЗ устанавливаются положения о моратории на удовлетворение требований кредиторов (далее — мораторий), который распространяется на денежные обязательства и обязательные платежи, за исключением текущих платежей. В течение срока действия моратория:

- Приостанавливается исполнение исполнительных документов по имущественным взысканиям, иных документов, взыскание по которым производится в бесспорном порядке, не допускается их принудительное исполнение, за исключением исполнения исполнительных документов, выданных на основании вступивших в законную силу до введения внешнего управления решений о взыскании задолженности по заработной плате, о выплате вознаграждений авторам результатов интеллектуальной деятельности, об истребовании имущества из чужого незаконного владения, о возмещении вреда, причиненного жизни или здоровью, и возмещении морального вреда, а также о взыскании задолженности по текущим платежам;

- Не начисляются неустойки (штрафы, пени) и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, за исключением текущих платежей.

На сумму требований конкурсного кредитора, уполномоченного органа в размере, установленном на дату введения внешнего управления, начисляются проценты. Проценты на сумму требований, выраженных в валюте РФ, начисляются в размере ставки рефинансирования, установленной ЦБ РФ на дату введения внешнего управления. Соглашением внешнего управляющего с конкурсным кредитором может быть предусмотрен меньший размер подлежащих уплате процентов или более короткий срок начисления процентов по сравнению с предусмотренными ФЗ. Проценты начисляются на сумму требований кредиторов каждой очереди с даты введения внешнего управления и до даты вынесения судом определения о начале расчетов с кредиторами по требованиям кредиторов каждой очереди, либо до момента удовлетворения указанных требований должником или третьим лицом в ходе внешнего управления, либо до момента принятия решения о признании должника банкротом и об открытии конкурсного производства. Проценты не учитываются при определении количества голосов, принадлежащих конкурсному кредитору, уполномоченному органу на собраниях кредиторов.

Согласно ст. 96 ФЗ внешний управляющий утверждается арбитражным судом одновременно с введением внешнего управления. До даты его утверждения суд возлагает исполнение обязанностей и осуществление прав внешнего управляющего, за исключением составления плана внешнего управления, на лицо, исполнявшее обязанности временного управляющего, административного управляющего или конкурсного управляющего должника.

Согласно ст. 97 ФЗ внешний управляющий может быть освобожден арбитражным судом от исполнения возложенных на него обязанностей:

- По заявлению внешнего управляющего;

- По направленному на основании решения коллегиального органа управления СРО ходатайству СРО, членом которой он является

Правовой статус внешнего управляющий регулируется ст. 99 ФЗ. Внешний управляющий имеет право:

- Распоряжаться имуществом должника в соответствии с планом внешнего управления с ограничениями, предусмотренными ФЗ;

- Заключать от имени должника мировое соглашение;

- Заявлять отказ от исполнения договоров должника в соответствии со ст. 102 ФЗ;

- Подавать в арбитражный суд от имени должника иски и заявления о признании недействительными сделок и решений, а также о применении последствий недействительности ничтожных сделок, заключенных или исполненных должником с нарушением требований ФЗ, и заявлять требования о взыскании убытков, причиненных действиями (бездействием) членов коллегиальных органов управления должника, членов совета директоров (наблюдательного совета), единоличного исполнительного органа, собственника имущества должника, лицами, действовавшими от имени должника в соответствии с доверенностью, иными лицами, действовавшими в соответствии с учредительными документами должника;

- Осуществлять иные предусмотренные ФЗ действия.

102 ФЗ;

102 ФЗ;Внешний управляющий обязан:

- Принять в управление имущество должника и провести его инвентаризацию;

- В течении трех рабочих дней с даты окончания инвентаризации имущества должника включит в Единый федеральный реестр сведений о банкротстве сведения о результатах такой инвентаризации;

- Разработать план внешнего управления и представить его для утверждения собранию кредиторов;

- Вести бухгалтерский, финансовый, статистический учет и отчетность;

- Заявлять в возражения относительно предъявленных к должнику требований кредиторов;

- Принимать меры по взысканию задолженности перед должником;

- Вести реестр требований кредиторов;

- Реализовывать мероприятия, предусмотренные планом внешнего управления;

- Информировать комитет кредиторов о реализации мероприятий, предусмотренных планом внешнего управления;

- Представить собранию кредиторов отчет об итогах реализации плана внешнего управления;

- Осуществлять иные предусмотренные ФЗ полномочия.

Ст. 100 ФЗ регулируется порядок установление размера требований кредиторов, срок их предъявления, порядок предъявления возражений. Кредиторы вправе предъявить свои требования к должнику в любой момент в ходе внешнего управления. Требования направляются в суд и внешнему управляющему с приложением судебного акта или иных подтверждающих обоснованность этих требований документов и включаются внешним управляющим или реестродержателем в реестр требований кредиторов на основании определения суда о включении указанных требований в реестр. Кредитор, предъявивший свои требования, обязан возместить внешнему управляющему расходы на уведомление кредиторов о предъявлении таких требований. Внешний управляющий обязан в течение пяти дней с даты получения требований уведомить представителя учредителей (участников) должника или представителя собственника имущества должника — унитарного предприятия о получении требований и предоставить указанным лицам возможность ознакомиться с ними. Внешний управляющий в течение пяти дней с даты получения требований и возмещения расходов на уведомление кредиторов о предъявлении таких требований обязан уведомить кредиторов, требования которых включены в реестр, о получении требований кредитора и предоставить указанным лицам возможность ознакомиться с требованиями. В течение пяти дней с даты направления уведомлений внешний управляющий представляет в суд доказательства уведомления кредиторов о получении таких требований.

Внешний управляющий в течение пяти дней с даты получения требований и возмещения расходов на уведомление кредиторов о предъявлении таких требований обязан уведомить кредиторов, требования которых включены в реестр, о получении требований кредитора и предоставить указанным лицам возможность ознакомиться с требованиями. В течение пяти дней с даты направления уведомлений внешний управляющий представляет в суд доказательства уведомления кредиторов о получении таких требований.

Возражения относительно требований могут быть предъявлены в суд внешним управляющим, представителем учредителей (участников) должника или представителем собственника имущества должника — унитарного предприятия, а также кредиторами, требования которых включены в реестр в течение тридцати дней с даты направления внешним управляющим кредиторам уведомлений о получении требований кредитора. При наличии возражений суд проверяет обоснованность соответствующих требований и доказательства уведомления других кредиторов о предъявлении таких требований и выносит определение о включении или об отказе во включении указанных требований в реестр. В определении суда о включении указываются размер и очередность удовлетворения таких требований. Требования кредиторов, по которым не поступили возражения, при наличии доказательств уведомления кредиторов о получении таких требований рассматриваются судом для проверки их обоснованности и наличия оснований для включения в реестр. По результатам рассмотрения суд выносит определение о включении или об отказе во включении требований кредиторов в реестр. Требования кредиторов, рассматриваются судьей в течение тридцати дней с даты истечения срока предъявления возражений.

В определении суда о включении указываются размер и очередность удовлетворения таких требований. Требования кредиторов, по которым не поступили возражения, при наличии доказательств уведомления кредиторов о получении таких требований рассматриваются судом для проверки их обоснованности и наличия оснований для включения в реестр. По результатам рассмотрения суд выносит определение о включении или об отказе во включении требований кредиторов в реестр. Требования кредиторов, рассматриваются судьей в течение тридцати дней с даты истечения срока предъявления возражений.

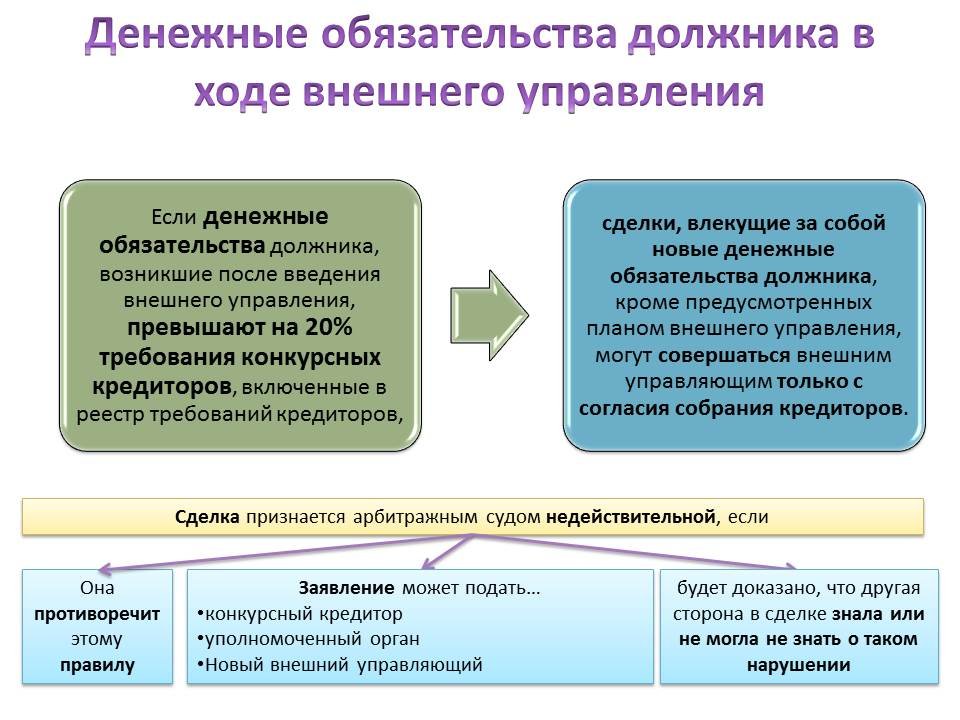

В ст. 101 ФЗ урегулированы вопросы, связанные с распоряжением имуществом должника. Устанавливается, что крупные сделки, а также сделки, в совершении которых имеется заинтересованность, заключаются внешним управляющим только с согласия собрания кредиторов (комитета кредиторов), а также даются определения понятий крупная сделка, сделка, в совершении которой имеется заинтересованность. Сделки, влекущие за собой получение или выдачу займов, выдачу поручительств или гарантий, уступку прав требований, перевод долга, отчуждение или приобретение акций, долей хозяйственных товариществ и обществ, учреждение доверительного управления, совершаются внешним управляющим после согласования с собранием кредиторов (комитетом кредиторов). Указанные сделки могут заключаться без согласования, если возможность и условия их заключения предусмотрены планом внешнего управления. Ст. 102 ФЗ предусматривает возможность заявления внешним управляющим отказа от исполнения сделок должника.

Указанные сделки могут заключаться без согласования, если возможность и условия их заключения предусмотрены планом внешнего управления. Ст. 102 ФЗ предусматривает возможность заявления внешним управляющим отказа от исполнения сделок должника.

В соответствии со ст. 106 ФЗ не позднее чем через месяц с даты своего утверждения внешний управляющий обязан разработать план внешнего управления (далее — план), предусматривающий меры по восстановлению платежеспособности должника, условия и порядок реализации указанных мер, расходы на их реализацию и иные расходы должника и представить его собранию кредиторов для утверждения. Платежеспособность должника признается восстановленной при отсутствии признаков банкротства. План должен: предусматривать срок восстановления платежеспособности должника; содержать обоснование возможности ее восстановления в установленный срок. Также, план должен предусматривать разграничение компетенции между собранием кредиторов и комитетом кредиторов в части утверждения сделок должника, если такое разграничение не установлено собранием кредиторов или имеются основания для перераспределения компетенции между собранием кредиторов и комитетом кредиторов. Внешний управляющий по требованию собрания кредиторов или комитета кредиторов отчитывается перед кредиторами о ходе внешнего управления и реализации плана.

Внешний управляющий по требованию собрания кредиторов или комитета кредиторов отчитывается перед кредиторами о ходе внешнего управления и реализации плана.

Согласно ст. 107 ФЗ рассмотрение вопроса об утверждении и изменении плана относится к исключительной компетенции собрания кредиторов. План рассматривается собранием, которое созывается внешним управляющим не позднее чем через два месяца с даты его утверждения. Внешний управляющий уведомляет конкурсных кредиторов и уполномоченные органы о дате, времени и месте проведения указанного собрания, и обеспечивает возможность ознакомления с планом не менее чем за четырнадцать дней до даты проведения указанного собрания. Собрание кредиторов имеет право принять одно из решений:

- Об утверждении плана;

- Об отклонении плана и обращении в суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;

- Об отклонении плана. Указанное решение должно предусматривать срок созыва следующего собрания кредиторов для рассмотрения нового плана, при этом срок созыва собрания не может превышать два месяца с даты принятия указанного решения;

- Об отклонении плана и освобождении внешнего управляющего с одновременным выбором кандидатуры внешнего управляющего или СРО, из числа членов которой должен быть утвержден внешний управляющий, и утверждением дополнительных требований к кандидатуре внешнего управляющего.

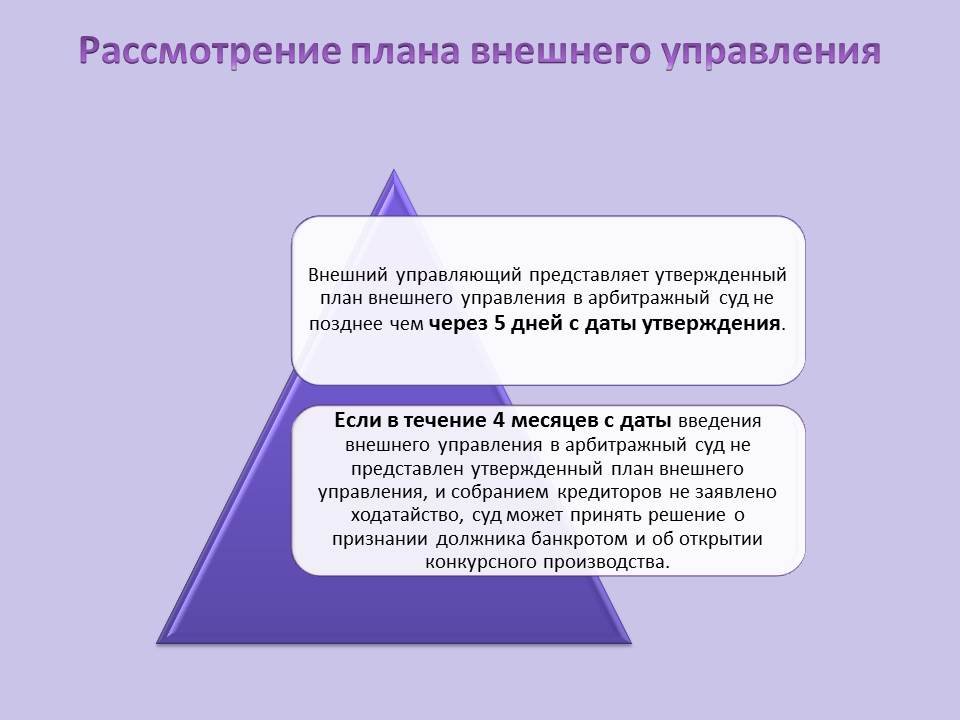

Утвержденный собранием кредиторов план представляется в суд внешним управляющим не позднее чем через пять дней с даты проведения собрания кредиторов.

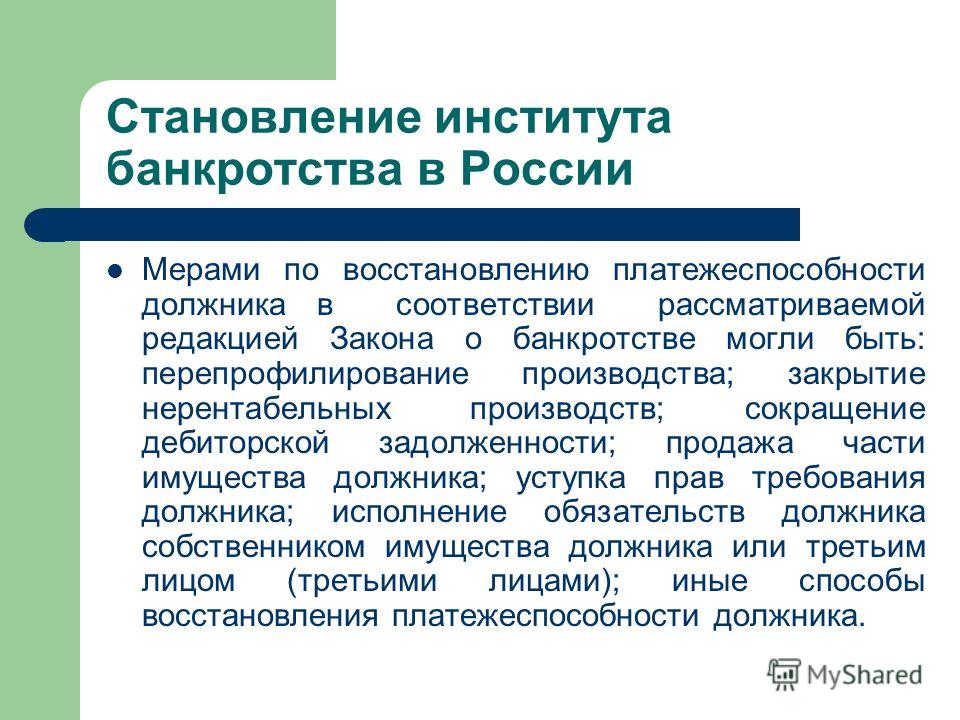

В соответствии со ст. 109 ФЗ планом могут быть предусмотрены следующие меры по восстановлению платежеспособности должника:

- Перепрофилирование производства;

- Закрытие нерентабельных производств;

- Взыскание дебиторской задолженности;

- Продажа части имущества должника;

- Уступка прав требования должника;

- Исполнение обязательств должника собственником имущества должника — унитарного предприятия, учредителями (участниками) должника либо третьим лицом или третьими лицами;

- Увеличение уставного капитала должника за счет взносов участников и третьих лиц;

- Размещение дополнительных обыкновенных акций должника;

- Продажа предприятия должника;

- Замещение активов должника;

- Иные меры по восстановлению платежеспособности должника.

Данные меры подробно урегулированы ст. 110 – 116 ФЗ.

Согласно ст. 117 ФЗ внешний управляющий обязан представить на рассмотрение собрания кредиторов отчет внешнего управляющего:

- По результатам проведения внешнего управления;

- При наличии оснований для досрочного прекращения внешнего управления;

- По требованию лиц, имеющих право на созыв собрания кредиторов;

- В случае накопления денежных средств, достаточных для удовлетворения всех требований кредиторов, включенных в реестр.

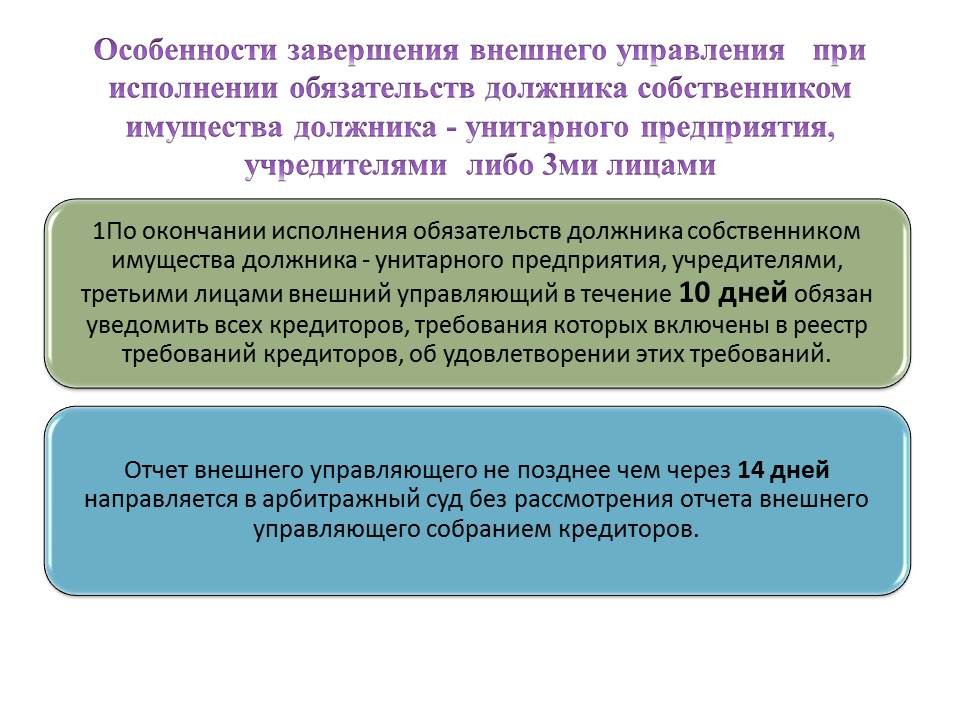

В случае, если в ходе внешнего управления удовлетворены все требования кредиторов, включенные в реестр, внешний управляющий не позднее чем через месяц с даты их удовлетворения уведомляет об этом лиц, требования которых были включены в реестр, и представляет на утверждение суда отчет внешнего управляющего.

Отчет внешнего управляющего должен содержать:

- Баланс должника на последнюю отчетную дату;

- Отчет о движении денежных средств;

- Отчет о прибылях и об убытках должника;

- Сведения о наличии свободных денежных средств и иных средств должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей должника;

- Расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника;

- Сведения об удовлетворенных требованиях кредиторов, включенных в реестр;

- Иные сведения о возможности погашения оставшейся кредиторской задолженности должника.

К отчету внешнего управляющего должен быть приложен реестр.

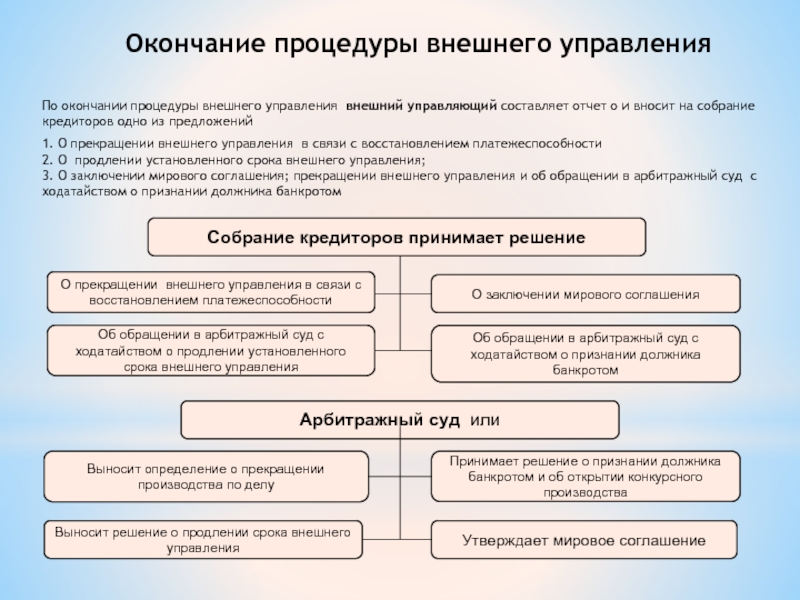

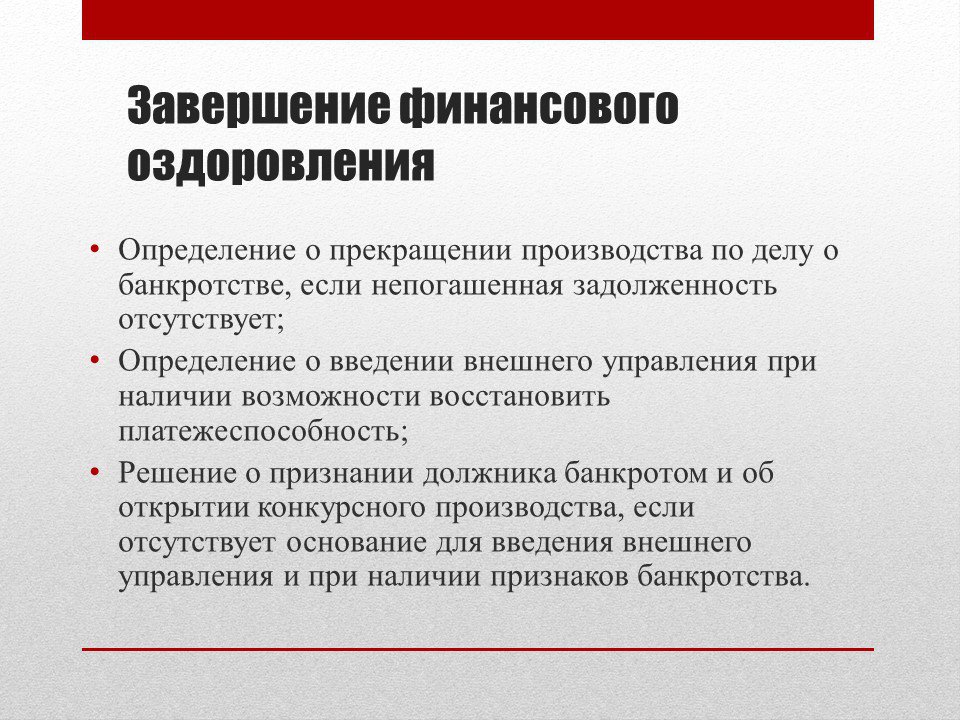

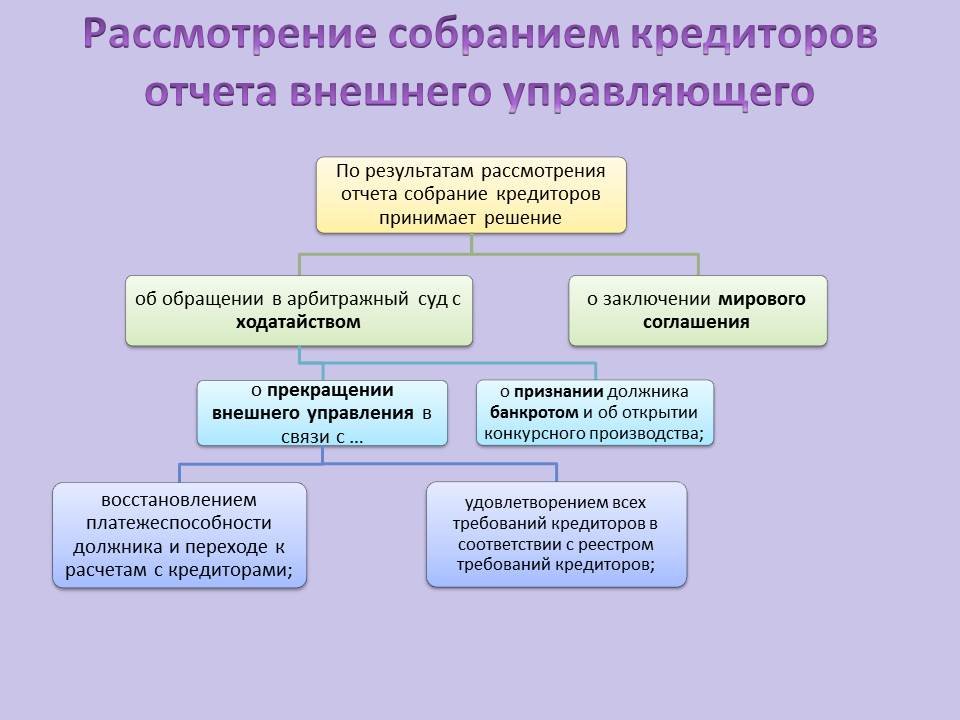

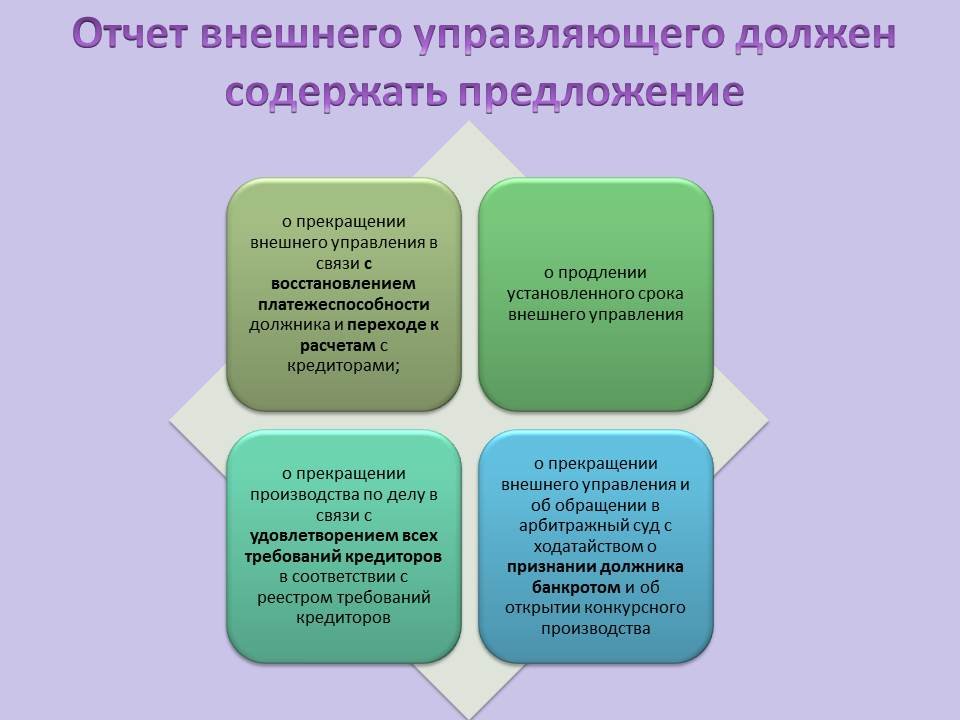

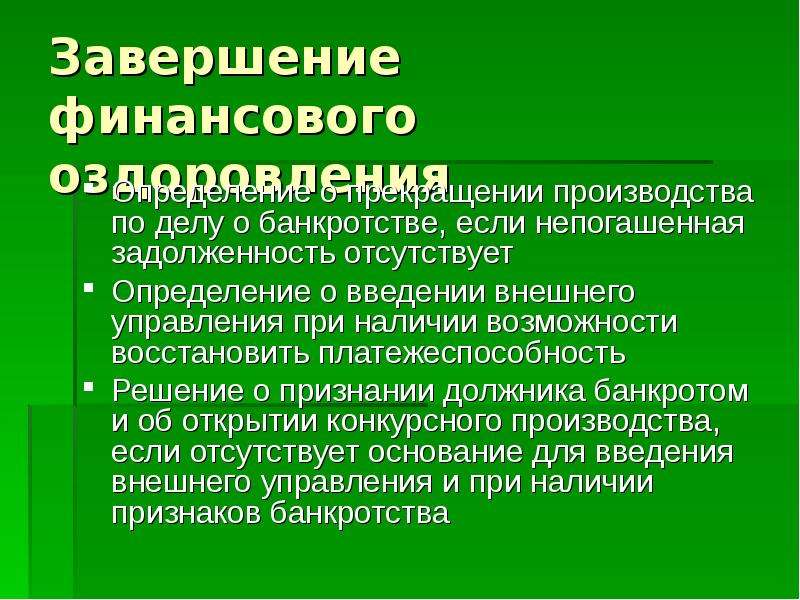

По результатам рассмотрения отчета собрание вправе принять одно из решений:

- Об обращении в суд с ходатайством о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

- Об обращении в суд с ходатайством о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром;

- Об обращении в суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;

- О заключении мирового соглашения.

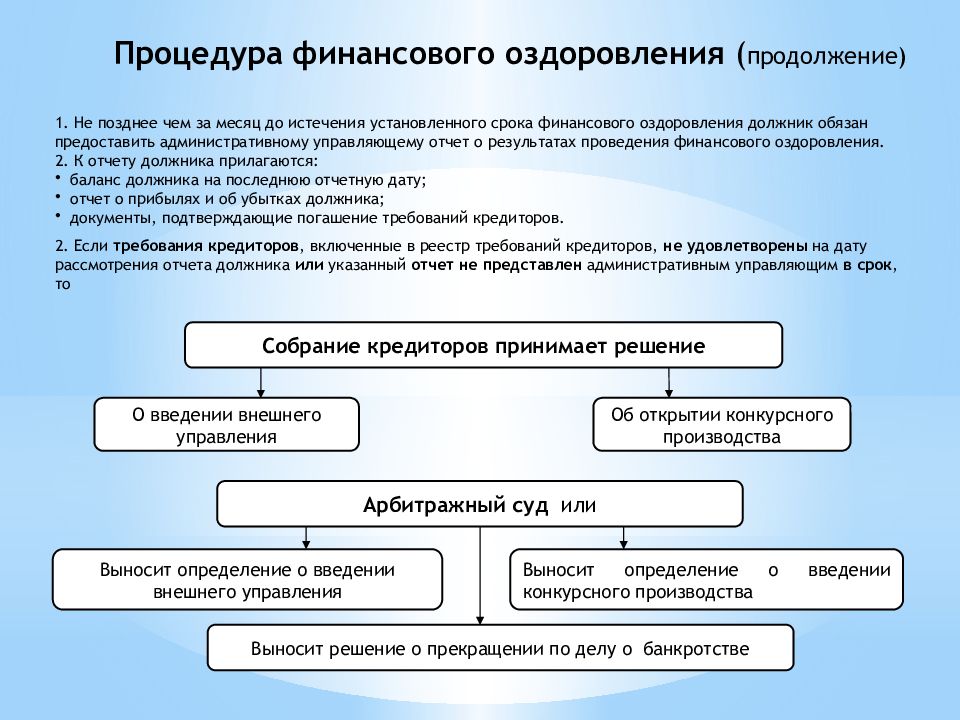

Отчет подлежит обязательному рассмотрению судом, за исключением случая, если отчет внешнего управляющего рассматривался собранием кредиторов по требованию лиц, имеющих право на созыв собрания кредиторов, и собрание кредиторов по результатам рассмотрения такого отчета не приняло ни одного из предусмотренных в ФЗ решений. Отчет внешнего управляющего и жалобы на его действия при их наличии рассматриваются судом не позднее чем через месяц с даты его получения. Отчет подлежит утверждениюсудом в случае, если:

Отчет внешнего управляющего и жалобы на его действия при их наличии рассматриваются судом не позднее чем через месяц с даты его получения. Отчет подлежит утверждениюсудом в случае, если:

- Все требования кредиторов, включенные в реестр, удовлетворены в соответствии с ФЗ;

- Собранием кредиторов принято решение о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

- Между кредиторами и должником заключено мировое соглашение;

- Собранием кредиторов принято решение о продлении срока внешнего управления.

Арбитражный суд отказывает в утверждении отчета в случае, если:

- Требования кредиторов, включенные в реестр, не удовлетворены;

- Отсутствуют признаки восстановления платежеспособности должника;

- Имеются обстоятельства, препятствующие утверждению мирового соглашения.

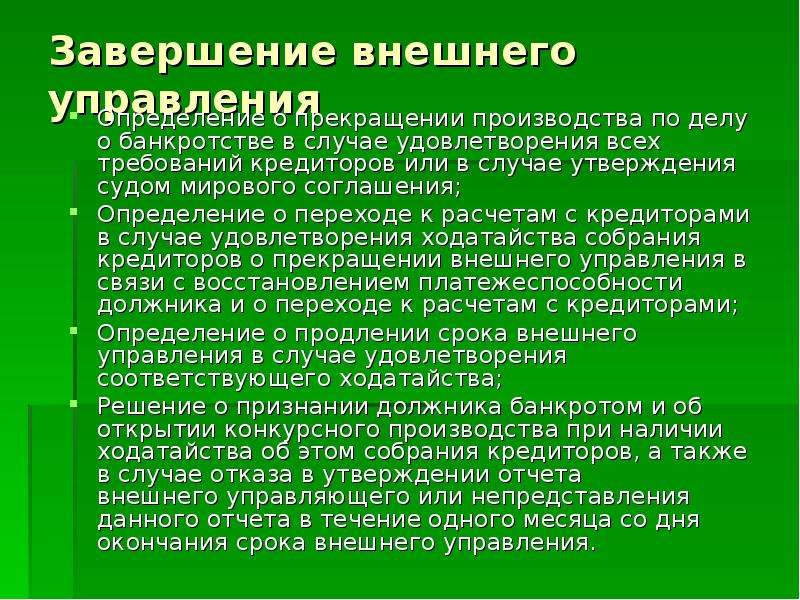

По результатам рассмотрения отчета внешнего управляющего выносится определение:

- О прекращении производства по делу о банкротстве в случае удовлетворения всех требований в соответствии с реестром или утверждения судом мирового соглашения;

- О переходе к расчетам с кредиторами в случае удовлетворения ходатайства собрания кредиторов о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

- О продлении срока внешнего управления в случае удовлетворения ходатайства о продлении срока внешнего управления;

- Об отказе в утверждении отчета в случае, если судом будут выявлены обстоятельства, установленные ФЗ и препятствующие утверждению отчета внешнего управляющего.

При наличии ходатайства собрания кредиторов о признании должника банкротом и об открытии конкурсного производства, а также в случае отказа суда в утверждении отчета внешнего управляющего или непредставления указанного отчета в течение месяца со дня окончания установленного срока внешнего управления суд может принять решение о признании должника банкротом и об открытии конкурсного производства.

В ст. 120 ФЗ предусмотрены последствия вынесения определения о переходе к расчетам с кредиторами. Вынесение судом указанного определения является основанием для начала расчетов со всеми кредиторами в соответствии с реестром. В определении устанавливается срок окончания расчетов с кредиторами, который не может превышать шесть месяцев с даты вынесения указанного определения. После окончания расчетов суд выносит определение об утверждении отчета внешнего управляющего и о прекращении производства по делу о банкротстве. Если в установленный судом срок не произведены расчеты с кредиторами, суд принимает решение о признании должника банкротом и об открытии конкурсного производства.

Расчеты с кредиторами производятся в соответствии с реестром начиная со дня вынесения судом определения о переходе к расчетам с кредиторами или определения о начале расчетов с кредиторами определенной очереди. После удовлетворения требования кредитора, включенного в реестр, внешний управляющий или реестродержатель исключает такое требование из реестра.

Ст. 123 ФЗ урегулирован порядок прекращения полномочий внешнего управляющего. Так прекращение производства по делу о банкротстве или принятие судом решения о признании должника банкротом и об открытии конкурсного производства влечет за собой прекращение полномочий внешнего управляющего. Если внешнее управление завершается заключением мирового соглашения или погашением требований кредиторов, внешний управляющий продолжает исполнять свои обязанности в пределах компетенции руководителя должника до даты избрания (назначения) нового руководителя должника. Если суд принял решение о признании должника банкротом и об открытии конкурсного производства и утвердил конкурсным управляющим другое лицо или если невозможно утвердить конкурсного управляющего одновременно с принятием такого решения, внешний управляющий исполняет обязанности конкурсного управляющего до даты утверждения конкурсного управляющего. Внешний управляющий обязан передать дела конкурсному управляющему не позднее чем через три рабочих дня с даты утверждения конкурсного управляющего

Внешний управляющий обязан передать дела конкурсному управляющему не позднее чем через три рабочих дня с даты утверждения конкурсного управляющего

Приложения: Последние новости России и мира – Коммерсантъ Юридический бизнес (119555)

Реабилитационные процедуры в отношении неплатежеспособных российских компаний существуют в основном на бумаге. Рассчитывать на то, что кредиторы согласятся подождать полтора года внешнего управления, пока предприятие справится с кризисом, не приходится, поэтому, если договоренности и случаются, чаще это происходит в рамках мировых соглашений. Но в основном должнику и кредиторам договориться не удается. О причинах такой ситуации и вариантах выхода из нее “Ъ” рассказали юристы.

Единичные случаи

Бесспорный факт: реабилитационные процедуры в отношении российских организаций применяются крайне редко. «Понятие успешной реабилитационной процедуры у профессионального сообщества отождествляется скорее с вымыслом, мифом или фантазией»,— констатирует партнер BGP Litigation Сергей Лисин. Статистика это подтверждает. По данным «Федресурса», в России доля внешнего управления с 2011 года не превышала 3,4%, а финансового оздоровления — 0,4% годового количества вводимых процедур (без учета наблюдений и мировых соглашений). В последнее время процент реабилитаций все ниже и ниже: в январе—сентябре текущего года на внешнее управление пришлось 1,7% введенных процедур (2,5% за тот же период 2018 года), на финансовое оздоровление — 0,1% (было 0,2%).

Статистика это подтверждает. По данным «Федресурса», в России доля внешнего управления с 2011 года не превышала 3,4%, а финансового оздоровления — 0,4% годового количества вводимых процедур (без учета наблюдений и мировых соглашений). В последнее время процент реабилитаций все ниже и ниже: в январе—сентябре текущего года на внешнее управление пришлось 1,7% введенных процедур (2,5% за тот же период 2018 года), на финансовое оздоровление — 0,1% (было 0,2%).

«Среди отраслей, в которых доля оздоровительных процедур выше среднего уровня,— сельское хозяйство, добыча полезных ископаемых, энергетика и образование. Все это сферы с относительно небольшим общим количеством банкротств»,— рассказывает руководитель проекта «Федресурс» Алексей Юхнин. Так, в сельхозпредприятиях за 2018 год было введено 33 процедуры внешнего управления против 554 процедур конкурсного производства. В данной отрасли, поясняет господин Юхнин, в силу сезонного характера выпуска продукции кредиторы могут рассчитывать, что должник со временем восстановит свою платежеспособность, поэтому есть смысл отсрочить ликвидацию.

Юристы отмечают, что и введенная реабилитационная процедура не всегда завершается восстановлением платежеспособности должника. По наблюдениям партнера юрфирмы «Кульков, Колотилов и партнеры» Николая Покрышкина, внешнее управление или финансовое оздоровление нередко вводят в тех делах о банкротстве, где большинством голосов кредиторов владеют лица, подконтрольные бенефициарам этого должника. «Конечная задача таких кредиторов-аффилиатов — получить значительную отсрочку в исполнении его обязательств, на это время продолжить получать прибыль от его бизнеса, причем «заводить» ее на другие структуры, и, если получится, успеть найти покупателя для этой истории либо уже в рамках реабилитации вывести оставшиеся активы должника. А раз задача восстановления платежеспособности ни перед кем не стоит, то и заканчивается этим дело исключительно редко»,— указывает господин Покрышкин.

Алексей Юхнин отмечает, что кредиторы чаще соглашаются на мировое соглашение с должником, поскольку эта процедура позволяет более гибко (по сравнению с внешним управлением и финансовым оздоровлением) регулировать взаимные права и обязанности должника, его владельцев и кредиторов. Так, по данным судебного департамента ВС, в 2018 году 939 дел о банкротстве компаний были прекращены в связи с заключением мирового соглашения. Для сравнения: за 2018 год суды ввели 278 процедур внешнего управления и лишь 19 — финансового оздоровления.

Так, по данным судебного департамента ВС, в 2018 году 939 дел о банкротстве компаний были прекращены в связи с заключением мирового соглашения. Для сравнения: за 2018 год суды ввели 278 процедур внешнего управления и лишь 19 — финансового оздоровления.

Почему так происходит

Причины того, что оздоровления предприятий в России не происходит, все объясняют по-разному. “Ъ” попытался выделить несколько основных, исходя из результатов опроса юристов.

Во-первых, большую часть компаний реабилитировать просто не имеет смысла. «В среднем 40% юрлиц входят в банкротство без имущества, 70% — по итогу ничего не платят кредиторам. Такие компании либо изначально создавались с минимальным капиталом, либо их собственники успели вывести активы до начала банкротного процесса»,— говорит Алексей Юхнин.

Вторая причина кроется в отсутствии запроса у общества и бизнеса, а именно ни должник, ни его кредиторы не заинтересованы в проведении реабилитации. «Даже если удается ввести реабилитационную процедуру, очень часто сами кредиторы способствуют скорейшему банкротству (зачастую просто не удается найти компромисс между должником и кредиторами, в результате все заканчивается прекращением бизнеса через банкротство)»,— признает старший юрист, руководитель группы по банкротствам и поиску активов Baker & McKenzie Павел Новиков. С этим согласен Николай Покрышкин: «Корень почти любой серьезной правовой проблемы лежит в экономике, запросе бизнеса. Ведь реабилитационная процедура — это только механизм, а основная причина его редкого использования не в том, что он «плохо прописан», а в отсутствии потребности у бизнеса, как на стороне должника, так и на стороне кредиторов».

С этим согласен Николай Покрышкин: «Корень почти любой серьезной правовой проблемы лежит в экономике, запросе бизнеса. Ведь реабилитационная процедура — это только механизм, а основная причина его редкого использования не в том, что он «плохо прописан», а в отсутствии потребности у бизнеса, как на стороне должника, так и на стороне кредиторов».

По словам Камбулата Карашева, младшего юриста практики «Сопровождение процедур банкротства» «Лемчик, Крупский и партнеры», руководство потенциальных должников не желает превентивно инициировать процедуру в кризисной ситуации: «Подобное отчасти разумное, отчасти безответственное поведение приводит к тому, что на момент подачи заявления, например, одним из кредиторов бизнес восстановить уже невозможно, однако раннее вмешательство могло бы не допустить перетекания ситуации в безысходную». Николай Покрышкин замечает, что если должник и его владельцы не заинтересованы в реабилитации, то не стоит ожидать такого интереса и от кредиторов. Заинтересованность у кредиторов, по его словам, присутствует только в случае, когда у компании-должника есть «неотчуждаемые» ценности (например, лицензии на добычу полезных ископаемых), поскольку в этом случае само юрлицо обладает значительной ценностью и для его бенефициаров, и для кредиторов, а если будет введен конкурс, то лицензия будет отозвана и проиграют все.

Павел Новиков объясняет, что интерес кредиторов к реабилитации прямо связан с эффективностью процедуры: «Для повышения такой эффективности необходимо работать с первопричинами — выработать механизм по понижению количества контролируемых банкротств, повышению уровня ответственности менеджмента для того, чтобы к процедурам банкротства прибегали не только «пустые» компании, но и лица, претерпевающие временный финансовый кризис». Господин Карашев подтверждает: «Кредиторы рассматривают банкротящихся контрагентов в качестве обузы для своего бизнеса. Проголосовать за внешнее управление значит не получать деньги еще года два, прождав полгода в наблюдении, но у кредитора ведь тоже есть кредиторская задолженность. К моменту завершения реабилитационной процедуры сам кредитор может обанкротиться, и в его банкротстве директора спросят, почему он потакал должнику и не работал надлежащим образом с дебиторкой».

Третья причина скорее психологическая — взаимное недоверие сторон друг к другу. «Отсутствие веры у кредиторов в добросовестность должника, а у должника — в добрые намерения кредиторов также препятствует реабилитациям»,— говорит Алексей Юхнин. «У сторон банкротного процесса нет доверия друг к другу: кредиторы не доверяют должнику, а должник (а точнее, его собственник) так же не верит кредиторам,— соглашается старший партнер КА Delcredere Денис Юров.— А для введения внешнего управления или финансового оздоровления доверие необходимо».

«Отсутствие веры у кредиторов в добросовестность должника, а у должника — в добрые намерения кредиторов также препятствует реабилитациям»,— говорит Алексей Юхнин. «У сторон банкротного процесса нет доверия друг к другу: кредиторы не доверяют должнику, а должник (а точнее, его собственник) так же не верит кредиторам,— соглашается старший партнер КА Delcredere Денис Юров.— А для введения внешнего управления или финансового оздоровления доверие необходимо».

И действительно, уровень взаимной напряженности в банкротных делах иллюстрирует статистика оспаривания сделок и привлечения контролирующих лиц к субсидиарной ответственности: количество таких исков ежегодно растет в среднем на треть, по подсчетам «Федресурса». «Учитывая довольно высокий процент удовлетворения таких исков (30–40%), подозрения кредиторов или управляющих часто оказываются обоснованными, а значит, недобросовестность должников не оставляет им шансов на рассрочку или пролонгацию долга»,— объясняет господин Юхнин. Иногда недоверием все не ограничивается. По словам Алексея Юхнина, кредиторы, недовольные тем фактом, что они ничего не получили, «хотят не просто ликвидировать должника, но и, как это ни банально, отомстить владельцам».

По словам Алексея Юхнина, кредиторы, недовольные тем фактом, что они ничего не получили, «хотят не просто ликвидировать должника, но и, как это ни банально, отомстить владельцам».

«В нашей банкротной практике мы очень часто вынуждены оспаривать и сделки должников по выводу имущества, и недобросовестные действия отдельных кредиторов, что, конечно же, не способствует росту доверия между участниками дела о банкротстве. За последние годы число таких споров только растет, что, безусловно, отражается на общем восприятии банкротства исключительно как процесса умерщвления компании и растаскивания остатков ее активов. Пока общество будет воспринимать банкротство именно так, не думаю, что мы увидим какие-то сдвиги в сторону более активного использования в банкротстве именно реабилитационных процедур»,— констатирует господин Юров.

С психологией связана и четвертая причина — репутационная, а точнее, отсутствие страха за репутацию компании или бренда из-за банкротства. Николай Покрышкин поясняет, что в РФ юрлицо обычно воспринимается только как некая «фикция», условность: «Как субъект бизнеса воспринимаются обычно лишь конкретные бенефициары, которые могут жонглировать подконтрольными им компаниями, как угодно. Соответственно, и ценность репутации конкретных юрлиц часто оказывается условной. В связи с этим бенефициарам редко бывает интересно вкладывать деньги в восстановление и покрытие долгов своих компаний, проводить реабилитационные процедуры, чтобы в итоге сохранить эти компании на рынке и извлекать выгоду из репутации компании. Ведь реальная репутация — у бизнесменов, а не у их компаний».

Соответственно, и ценность репутации конкретных юрлиц часто оказывается условной. В связи с этим бенефициарам редко бывает интересно вкладывать деньги в восстановление и покрытие долгов своих компаний, проводить реабилитационные процедуры, чтобы в итоге сохранить эти компании на рынке и извлекать выгоду из репутации компании. Ведь реальная репутация — у бизнесменов, а не у их компаний».

Пятой причиной можно назвать стереотип о низких финансовых рисках. «Неприменение и неэффективность реабилитационных процедур связаны в том числе с тем, что инструмент банкротства зачастую используется лицами недобросовестно с целью незаконно уйти от уплаты долгов кредиторам»,— говорит Павел Новиков. При этом традиционно сложилось представление, что банкротство компаний не создает значимых рисков для бенефициаров, продолжает Николай Покрышкин. Бизнесмены, по его словам, часто исходят из того, что даже если имело место отчуждение активов в пользу подконтрольных структур, то при наихудшем сценарии и оспаривании сделок все вернется на круги своя, но хуже не станет. А если повезет, то еще и основные активы удастся сохранить, оставив кредиторов ни с чем. Так почему не попробовать? «Следуя этому стереотипу, многие все еще по инерции предпочитают пытаться «очистить актив от долгов» посредством банкротств и ликвидации компаний довольно топорными методами, не видя значимых рисков для себя лично. Зачем бенефициарам пытаться «вытаскивать» конкретных юрлиц через реабилитационные процедуры, если проще вывести активы и продолжить тот же бизнес под новой вывеской?» — рассказывает господин Покрышкин.

А если повезет, то еще и основные активы удастся сохранить, оставив кредиторов ни с чем. Так почему не попробовать? «Следуя этому стереотипу, многие все еще по инерции предпочитают пытаться «очистить актив от долгов» посредством банкротств и ликвидации компаний довольно топорными методами, не видя значимых рисков для себя лично. Зачем бенефициарам пытаться «вытаскивать» конкретных юрлиц через реабилитационные процедуры, если проще вывести активы и продолжить тот же бизнес под новой вывеской?» — рассказывает господин Покрышкин.

В связи со стремительным развитием практики и ужесточением правил по привлечению контролирующих лиц в 2017 году к субсидиарной ответственности этот стереотип постепенно уходит. «Еще десять лет назад даже юристы воспринимали риск такой ответственности скорее как теоретический. А сегодня это первое, о чем стоит думать разумному бенефициару при решении судьбы дочерней компании, которая близится к банкротству»,— указывает господин Покрышкин.

Ну и в-шестых, это недостатки самого закона. «Реабилитационные процедуры в России абсолютно неработоспособны, и тому виной ряд генетических пороков законодательства о банкротстве. В частности, право собрания кредиторов безапелляционно определять судьбу должника должно быть пересмотрено»,— указывает партнер BGP Litigation Сергей Лисин. По его словам, эта норма на практике приводит к одному результату: создает непреодолимый стимул для должника сохранить все свои активы любыми, даже не всегда законными способами (вывод и сокрытие активов). Кроме того, отмечает старший юрист, руководитель группы по банкротствам и поиску активов Baker & McKenzie Павел Новиков, банкротство в России — это, как правило, процедура прекращения бизнеса, а не защита должников от кредиторов, как, например, в США и ряде других юрисдикций. Существующие реабилитационные процедуры (внешнее управление, финансовое оздоровление, мировое соглашение), по его словам, на практике требуют слишком серьезных усилий со стороны собственников и менеджмента. Кредиторы же вынуждены предоставлять длительные рассрочки по уплате долга, ничего не получая взамен, добавляет Алексей Юхнин.

«Реабилитационные процедуры в России абсолютно неработоспособны, и тому виной ряд генетических пороков законодательства о банкротстве. В частности, право собрания кредиторов безапелляционно определять судьбу должника должно быть пересмотрено»,— указывает партнер BGP Litigation Сергей Лисин. По его словам, эта норма на практике приводит к одному результату: создает непреодолимый стимул для должника сохранить все свои активы любыми, даже не всегда законными способами (вывод и сокрытие активов). Кроме того, отмечает старший юрист, руководитель группы по банкротствам и поиску активов Baker & McKenzie Павел Новиков, банкротство в России — это, как правило, процедура прекращения бизнеса, а не защита должников от кредиторов, как, например, в США и ряде других юрисдикций. Существующие реабилитационные процедуры (внешнее управление, финансовое оздоровление, мировое соглашение), по его словам, на практике требуют слишком серьезных усилий со стороны собственников и менеджмента. Кредиторы же вынуждены предоставлять длительные рассрочки по уплате долга, ничего не получая взамен, добавляет Алексей Юхнин.

Что делать

Павел Новиков полагает, что нужно отказаться от наблюдения при введении реабилитационных процедур и в целом упростить процедуры банкротства, снизить расходы и сроки их проведения. «Последовательность и комплексность процедур очень удлиняют и удорожают сам процесс реабилитации, ввиду чего он становится нецелесообразным и обременительным для кредиторов и иных участников. В то же время при наличии у должника активов можно произвести реабилитацию по упрощенной процедуре, исключив излишние траты. В таком случае фактический эффект от реабилитационных процедур был бы приблизительно равен заключению мирового соглашения со всеми кредиторами, но реализация процедуры производилась бы в соответствии с нормативно установленным порядком»,— уточняет он.

По мнению Сергея Лисина, следует дать право суду применять реабилитацию, вопреки позиции кредиторов, если это целесообразно: «Например, в случае работающей компании со штатом сотрудников, необходимым оборудованием, которая платит налоги и имеет лишь временные сложности. Здесь интересы бизнеса, трудового коллектива и государства как получателя налогов должны быть поставлены выше интересов сообщества кредиторов». Также он считает разумным и экономически обоснованным увеличить сроки реабилитационных процедур с текущих полутора до трех-пяти лет.

Здесь интересы бизнеса, трудового коллектива и государства как получателя налогов должны быть поставлены выше интересов сообщества кредиторов». Также он считает разумным и экономически обоснованным увеличить сроки реабилитационных процедур с текущих полутора до трех-пяти лет.

Государство тоже не слишком активно поддерживает развитие реабилитационных процедур. Законопроект о реструктуризации долгов, дающий защиту от кредиторов, завис после первого чтения, прошедшего еще в 2017 году. Алексей Юхнин напоминает, что ФНС должна голосовать за внешнее управление, если должник является субъектом естественных монополий, стратегическим предприятием либо градообразующей организацией. «Обычным компаниям шанс на финансовое оздоровление дается, только если расплата по налоговым долгам ожидается в течение года»,— поясняет он.

По мнению Алексея Юхнина, государство должно брать на себя инициативу и при появлении первых признаков неблагополучия крупных компаний принимать меры, в том числе сажать должника и кредитора за стол переговоров. «Я не уверен, что сейчас этот госмониторинг налажен должным образом. Крупные компании трудоустраивают значительное количество людей, и их крах может привести к неблагоприятным социальным последствиям»,— отмечает Алексей Юхнин. Руководитель практики «Сопровождение процедур банкротства» «Лемчик, Крупский и партнеры» Давид Кононов тоже убежден, что государству стоит задуматься о косвенном стимулировании кредиторов голосовать за реабилитацию: «К примеру, предоставлять налоговые льготы компаниям, голосующим за финансовое оздоровление своего контрагента, также можно привлечь ВЭБ для финансирования реабилитации под залог имущества должника — из этого могла бы вырасти целая госпрограмма поддержки бизнеса».

«Я не уверен, что сейчас этот госмониторинг налажен должным образом. Крупные компании трудоустраивают значительное количество людей, и их крах может привести к неблагоприятным социальным последствиям»,— отмечает Алексей Юхнин. Руководитель практики «Сопровождение процедур банкротства» «Лемчик, Крупский и партнеры» Давид Кононов тоже убежден, что государству стоит задуматься о косвенном стимулировании кредиторов голосовать за реабилитацию: «К примеру, предоставлять налоговые льготы компаниям, голосующим за финансовое оздоровление своего контрагента, также можно привлечь ВЭБ для финансирования реабилитации под залог имущества должника — из этого могла бы вырасти целая госпрограмма поддержки бизнеса».

Впрочем, Николай Покрышкин считает, что от банкротства не нужно никого спасать: «Главный вопрос — как урезать опции для должников и их бенефициаров по «очистке своих активов» от долгов через контролируемые и преднамеренные банкротства. Если риски бенефициаров будут достаточно значительны, то и распоряжение судьбой активов будет более осторожным, выделение ресурсов для предупреждения банкротства — более вероятным, а «реабилитация» будет с большей вероятностью происходить еще до банкротства»,— рассуждает он.

Тем не менее пока что усиление субсидиарной ответственности не привело к распространению реабилитационных процедур. Статистика показывает, что число претензий к владельцам и руководителям банкротов ежегодно растет и суды все чаще признают их обоснованными, но количество реабилитаций только снижается.

Анна Занина

Этапы банкротства

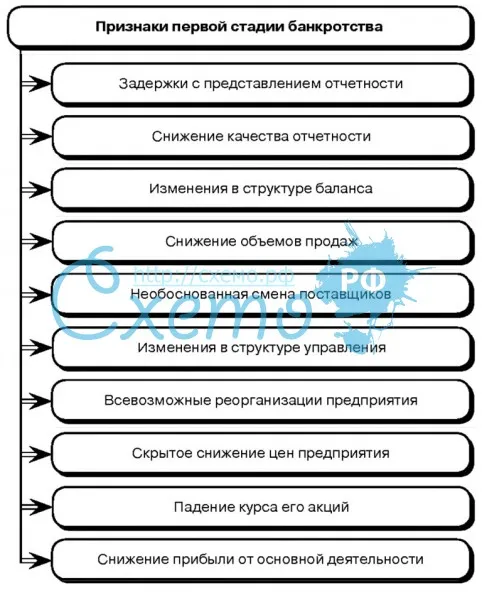

Банкротство — обычное явление в деловом мире. Было много случаев, когда вчерашние приверженцы, компании, которые получали многомиллиардную прибыль, позже подавали заявление о несостоятельности. Для удобства читателей дадим определение банкротству. Банкротство — это этап, на котором компании считают финансово нежизнеспособным функционировать . Это означает, что денежные потоки и прибыль, генерируемые компанией, становятся крайне недостаточными для поддержания нормального ведения бизнеса.

Однако необходимо понимать, что компании не могут обанкротиться в одночасье. Скорее, спуск — это долгий процесс, отнимающий много времени. Компаниям трудно избежать этого процесса, потому что они не могут распознать свои контрольные признаки.

Компаниям трудно избежать этого процесса, потому что они не могут распознать свои контрольные признаки.

В этой статье мы подробно расскажем о различных стадиях, которые приводят здоровую компанию к банкротству.

Этап №1: Гордыня

На этом этапе последователи ослеплены успехом.Их высокомерие заставляет их поверить в то, что они слишком велики, чтобы потерпеть неудачу. Они не обращают внимания и не распознают внутренние и внешние условия, которые меняются в окружающей среде. Чаще всего в это время происходят тектонические технические изменения. Например, Sony не могла предвидеть, что ее Walk Man скоро устареет, и Apple будет продавать музыку будущего через свой магазин iTunes. На этом этапе компании недостаточно внимательно изучают свою внешнюю среду.Даже если они сканируют окружающую среду и распознают изменения, они на самом деле не понимают их значения.

Реальность такова, что предприятия постоянно работают в контексте внешней среды. Способность понимать изменяющуюся среду и адаптироваться к ней может означать разницу между постоянным успехом и банкротством.

Этап №2: Бездействие

Чем больше времени проходит, изменения во внешней среде становятся более заметными для организации.Однако в организации все еще есть инерция. Это потому, что, во-первых, это довольно крупные организации. Следовательно, изменить политику не так-то просто. Это становится еще более трудным, когда политика, которую необходимо изменить, является причиной успеха, с которым сталкивается компания. Компания, о которой идет речь, до сих пор не осознает безотлагательность ситуации. Как правило, они действуют медленно, поскольку не верят, что соперники представляют для них серьезную угрозу.

Этап № 3: неправильное действие

На следующем этапе изменения во внешней среде становятся неизбежными, и организация движется к действию.Внешняя среда обычно начинает влиять на внутреннюю среду в виде высоких затрат, снижения прибыли или уменьшения доли рынка. На самом деле, большинство из них является результатом технологической отсталости, которую компания приобрела в результате устаревания. Однако менеджеры до сих пор не осознают того факта, что спасти бизнес можно только путем его коренной реструктуризации. Поэтому менеджеры вместо этого пытаются внести небольшие изменения, например сократить расходы. Часто их действия не столь эффективны.Фактически, они в конечном итоге усугубляют проблему, поскольку лечат неправильную причину.

Однако менеджеры до сих пор не осознают того факта, что спасти бизнес можно только путем его коренной реструктуризации. Поэтому менеджеры вместо этого пытаются внести небольшие изменения, например сократить расходы. Часто их действия не столь эффективны.Фактически, они в конечном итоге усугубляют проблему, поскольку лечат неправильную причину.

Этап №4: Этап кризиса

Следующий этап называется кризисным. Это связано с тем, что компания не в состоянии спасти себя, а экономические проблемы с каждым днем усугубляются. Здесь начинает становиться очевидным, что компания не просуществует очень долго. К концу этого этапа компания оказывается либо банкротом, либо поглощается другой корпорацией.

В этот момент компания предпринимает отчаянные попытки исправить нанесенный ущерб.За этим следуют массовые сокращения и увольнения. Кроме того, поскольку компания находится в беде, многие люди охотно покидают ее, чтобы найти более зеленые пастбища в другом месте. Часто принимаемые меры оказываются слишком маленькими и запаздывающими. Это причина того, что на данном этапе шансы складываются не в пользу компании. С юридической точки зрения, это этап, на котором американские компании заявляют о банкротстве по главе 11. Банкротство в соответствии с главой 11 означает, что компании по-прежнему разрешено вести непрерывную деятельность.

Это причина того, что на данном этапе шансы складываются не в пользу компании. С юридической точки зрения, это этап, на котором американские компании заявляют о банкротстве по главе 11. Банкротство в соответствии с главой 11 означает, что компании по-прежнему разрешено вести непрерывную деятельность.

Важно отметить, что спасти компанию можно на каждом из четырех вышеперечисленных этапов.Это означает, что компании не нужно переходить на следующий этап, а вместо этого можно перейти к предыдущему этапу. Однако с течением времени процесс становится все более и более сложным, поскольку компания продвигается по этим этапам.

Этап № 5: Растворение

Последний этап всего процесса — растворение. Не все компании, столкнувшиеся с кризисом, действительно достигают этой стадии. Во многих случаях эффективное управление помогает изменить положение компании. Однако, если компания действительно достигает этой стадии, это означает, что компания собирается подать заявление о банкротстве по главе 7. Банкротство по главе 7 — это когда назначенные судом управляющие удерживают активы фирмы и продают их. Деньги, полученные при ликвидации фирмы, затем используются для погашения суммы задолженности кредиторов. Это когда фирма перестает функционировать, и все ее сотрудники также теряют работу.

Банкротство по главе 7 — это когда назначенные судом управляющие удерживают активы фирмы и продают их. Деньги, полученные при ликвидации фирмы, затем используются для погашения суммы задолженности кредиторов. Это когда фирма перестает функционировать, и все ее сотрудники также теряют работу.

Суть в том, что банкротство обычно не происходит в одночасье. Есть четкие сигналы, которые фирма и обычные люди получают за годы до того, как на самом деле произойдет банкротство .

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.

Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого. Испорченный имидж организации и управление им в JSTOR

Абстрактный Интервью, архивные данные и данные наблюдений четырех компьютерных фирм были использованы для разработки теории о том, как глава 11 Федерального кодекса о банкротстве портит имидж топ-менеджеров и фирм. Мы предлагаем, чтобы Глава 11 была дискредитирующим ярлыком, который заставляет ключевую аудиторию организации отрицательно реагировать на фирму, включая отказ от участия, снижение качества участия, переговоры о более благоприятных отношениях обмена и очернение организации и ее руководителей.Эти негативные реакции еще больше увеличивают вероятность гибели организации и ставят под угрозу карьеру менеджеров. Мы также предлагаем иерархию стратегий управления стигмой, которые лидеры могут использовать в своих усилиях по предотвращению или восстановлению испорченного имиджа высшего руководства и компаний.

Журнал «Академия менеджмента» представляет собой новейшее исследование, которое дает читателям прогноз относительно новых идей и методов управления.Все статьи, опубликованные в журнале, должны вносить значительный эмпирический и / или теоретический вклад. Представлены все эмпирические методы, включая (но не ограничиваясь ими) качественные, количественные или комбинированные методы. Статьи, опубликованные в журнале, имеют прямое отношение к теории и практике управления и определяют как неотложную практическую проблему управления, так и прочную теоретическую основу для ее решения. Уже более 40 лет журнал считается незаменимым материалом для ученых-менеджеров.Журнал цитируется на таких форумах, как The Wall Street Journal, The New York Times, The Economist и The Washington Post. Журнал издается шесть раз в год тиражом 15 000 экземпляров.

Информация об издателе Академия менеджмента (Академия; АОМ) — ведущая профессиональная ассоциация ученых, занимающаяся созданием и распространением знаний об управлении и организациях. Центральной миссией Академии является повышение квалификации менеджеров за счет развития управленческих знаний и повышения профессионального уровня ее членов.Академия также стремится формировать будущее исследований и образования в области управления.

Академия управления, основанная в 1936 году, является старейшим и крупнейшим научным объединением менеджмента в мире. Сегодня Академия является профессиональным домом для более чем 18290 членов из 103 стран. Членство в Академии открыто для всех, кто ценит принадлежность.

Центральной миссией Академии является повышение квалификации менеджеров за счет развития управленческих знаний и повышения профессионального уровня ее членов.Академия также стремится формировать будущее исследований и образования в области управления.

Академия управления, основанная в 1936 году, является старейшим и крупнейшим научным объединением менеджмента в мире. Сегодня Академия является профессиональным домом для более чем 18290 членов из 103 стран. Членство в Академии открыто для всех, кто ценит принадлежность.

Банкротство означает смерть для слишком большого количества предприятий

Глава 11 защита от банкротства должна позволить компаниям избавиться от долгов и начать все сначала.В идеале кредиторы возвращают большую часть своей задолженности, когда реорганизованная фирма начинает получать прибыль.

Тем не менее, больше компаний ликвидируется, чем восстанавливается, что лишает их второго шанса на успех, который призван поощрять закон. По данным нового исследования, проведенного доцентом Гарвардской школы бизнеса Сэмюэлем Б. Антиллом, изучившим судебные дела за три десятилетия, эти ликвидации в конечном итоге лишают кредиторов миллиарды долларов в год.

По данным нового исследования, проведенного доцентом Гарвардской школы бизнеса Сэмюэлем Б. Антиллом, изучившим судебные дела за три десятилетия, эти ликвидации в конечном итоге лишают кредиторов миллиарды долларов в год.

«Глава 11 допускает реорганизацию, что звучит как отличная вещь.Люди сохраняют свои рабочие места, кредиторы получают выплаты, а клиенты не теряют свой любимый бизнес », — говорит Антилл, чья статья« Выживают ли правильные фирмы при банкротстве? ». появится в следующем номере журнала The Journal of Financial Economics .