Кредитор. Большая российская энциклопедия

ИнформацияКредитор

- Области знаний:

- Физические лица, Договорное право, Юридические лица

Правовые институты

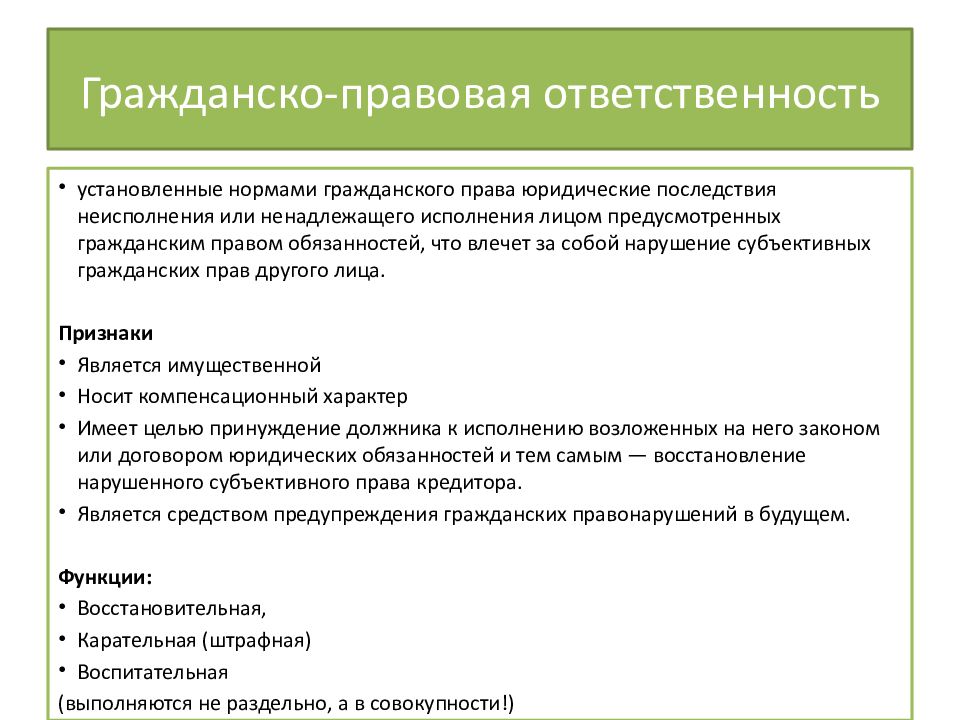

Кредито́р (лат. creditor – веритель), сторона гражданско-правового обязательства, наделённая правом требовать от другой стороны – должника – совершения определённого действия или воздержания от него. Понятие «кредитор» изначально применялось в денежных отношениях, но затем было распространено на любые обязательства, независимо от основания возникновения (договорное, внедоговорное), объекта и предмета исполнения. Кредитора именуют активной стороной обязательства, поскольку он наделён правом требования. Таким образом, понятие «кредитор» в российском праве тесно связывается с законодательно закреплённым понятием обязательства [п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ)]. В обязательстве в качестве кредитора могут выступать несколько лиц (множественность лиц на стороне кредитора; п. 1 ст. 308 ГК РФ). В таких случаях, по общему правилу, каждый из кредиторов вправе требовать исполнения обязательства в равной доле с другими (долевое требование), а в случаях, предусмотренных законодательством, любой из кредиторов вправе требовать от должника исполнения в полном объёме (солидарное требование).

308 ГК РФ). В таких случаях, по общему правилу, каждый из кредиторов вправе требовать исполнения обязательства в равной доле с другими (долевое требование), а в случаях, предусмотренных законодательством, любой из кредиторов вправе требовать от должника исполнения в полном объёме (солидарное требование).

В зарубежных правопорядках, где в силу рецепции конструкций римского права выделяется понятие «обязательства», используется и понятие «кредитор» в значении, указанном ранее. Например, согласно параграфу 241 Германского гражданского уложения, «в силу обязательства кредитор вправе требовать от должника исполнения». В то же время в законодательстве Англии, США, Франции единого понятия обязательства не содержится, обязательственные правоотношения рассматриваются применительно к договору либо деликту, соответственно, нет и единого понятия «кредитор». Данное понятие используется также в законодательстве о банкротстве, в котором под кредиторами понимаются лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору [абзац 7 ст. 2 Федерального закона от 26 октября 2002 № 127-ФЗ «О несостоятельности (банкротстве)» (Закон о банкротстве)].

2 Федерального закона от 26 октября 2002 № 127-ФЗ «О несостоятельности (банкротстве)» (Закон о банкротстве)].

Кредитор является управомоченной стороной обязательства. Для удовлетворения его интереса необходимо совершение определённых действий его контрагентом – должником. Кредитором может быть любой субъект гражданского оборота независимо от наличия (отсутствия) дееспособности – физическое лицо, юридическое лицо, публично-правовое образование. В отдельных обязательствах кредиторами могут быть только определённые категории субъектов (например, получателями пожизненной ренты могут быть только физические лица). Не исключается возникновение множественности лиц на стороне кредитора (например, если два субъекта приобретают неделимую вещь по договору купли-продажи, они рассматриваются в качестве кредитора в обязательстве по передаче вещи).

Несмотря на то что кредитор в обязательстве – это субъект, наделённый правом требования, на него может возлагаться совершение действий, способствующих исполнению обязательства должником (например, предоставление реквизитов для оплаты, информации об изменении места нахождения, выдача расписки в получении исполнения и т. д.). Эти действия именуют «кредиторскими обязанностями», хотя они и не имеют характера встречной обязанности, предполагающей предоставление определённого блага должнику взамен полученного (например, встречной будет считаться обязанность оплатить переданный по договору купли-продажи товар). Такие обязанности состоят в том, чтобы обеспечить должнику возможность исполнить обязательство без излишних затруднений (Агарков. 2002. С. 276). Кредитор, не исполнивший кредиторской обязанности, считается просрочившим исполнение обязательства, что является основанием для освобождения добросовестного должника от ответственности за неисполнение или ненадлежащее исполнение своего обязательства из-за просрочки кредитора. К кредитору, не совершившему действий, составляющих содержание кредиторской обязанности, должник может применить определённые меры воздействия: приостановить исполнение, потребовать возмещение причинённых просрочкой кредитора убытков (пункты 2, 3 ст. 406, п. 2 ст. 408 ГК РФ). Если кредитор намеренно вводит должника в большие убытки, должны применяться правила ст.

д.). Эти действия именуют «кредиторскими обязанностями», хотя они и не имеют характера встречной обязанности, предполагающей предоставление определённого блага должнику взамен полученного (например, встречной будет считаться обязанность оплатить переданный по договору купли-продажи товар). Такие обязанности состоят в том, чтобы обеспечить должнику возможность исполнить обязательство без излишних затруднений (Агарков. 2002. С. 276). Кредитор, не исполнивший кредиторской обязанности, считается просрочившим исполнение обязательства, что является основанием для освобождения добросовестного должника от ответственности за неисполнение или ненадлежащее исполнение своего обязательства из-за просрочки кредитора. К кредитору, не совершившему действий, составляющих содержание кредиторской обязанности, должник может применить определённые меры воздействия: приостановить исполнение, потребовать возмещение причинённых просрочкой кредитора убытков (пункты 2, 3 ст. 406, п. 2 ст. 408 ГК РФ). Если кредитор намеренно вводит должника в большие убытки, должны применяться правила ст. 10 ГК РФ о злоупотреблении правом. По общему правилу, кредитор не может немотивированно отказаться от обязательства, если иное не предусмотрено законом, а в предпринимательских отношениях – также соглашением сторон (ст. 310 ГК РФ).

10 ГК РФ о злоупотреблении правом. По общему правилу, кредитор не может немотивированно отказаться от обязательства, если иное не предусмотрено законом, а в предпринимательских отношениях – также соглашением сторон (ст. 310 ГК РФ).

Законодательство о банкротстве применяет понятие «кредитор» не только к кредиторам по гражданско-правовым обязательствам, но и к субъектам, требования которых к должнику возникли из трудовых и публично-правовых отношений. Кредиторы в данном случае наделяются не только правами в отношении должника, но и правами и обязанностями, связанными с проведением процедур банкротства.

Поскольку процедуры банкротства реализуются в рамках производства по делу о банкротстве, кредиторы приобретают не только материально-правовые, но и процессуальные права и обязанности (статьи 34, 35 Закона о банкротстве). Также законодательство о банкротстве предусматривает дифференциацию кредиторов исходя из времени возникновения и характера их требований, на основании которой можно выделить конкурсных (активных) и неконкурсных (пассивных) кредиторов.

Конкурсными именуют кредиторов, которые заявляют свои требования для участия в производстве по делу о несостоятельности их контрагента, а неконкурсными считаются те, «которые не участвуют в общем разделе активов должника, получая удовлетворение иным путём, вне начал очередности и соразмерности» (Попондопуло. 2013. С. 80).

Конкурсные кредиторы – кредиторы по денежным обязательствам, за исключением уполномоченных органов, граждан, перед которыми должник несёт ответственность за причинение вреда жизни или здоровью, имеет обязательства по выплате компенсации сверх возмещения вреда, предусмотренной Градостроительным кодексом РФ (компенсации сверх возмещения вреда, причинённого в результате разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения), вознаграждения авторам результатов интеллектуальной деятельности, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия.

Конкурсным кредитором, действующим в интересах участников синдиката кредиторов, признаётся кредитный управляющий (ст. 2 Закона о банкротстве). Они вправе инициировать возбуждение дела о банкротстве. Также конкурсные кредиторы посредством участия в собрании кредиторов определяют судьбу конкурсного процесса, принимая решения о выборе процедур несостоятельности, об утверждении плана внешнего управления, плана финансового оздоровления и графика погашения задолженности, о выборе арбитражного управляющего или саморегулируемой организации, из членов которой назначается арбитражный управляющий, о расходах по делу о банкротстве и т. д.

Для признания кредитора конкурсным важен момент возникновения денежного обязательства: оно должно возникнуть до даты принятия заявления о признании должника банкротом. По этому признаку конкурсные кредиторы отличаются от кредиторов по текущим денежным требованиям, именуемых внеочередными или текущими кредиторами, обязательства которых возникли уже после принятия заявления о признании должника банкротом. Исполнение требований текущих кредиторов осуществляется в период проведения процедур банкротства; в конкурсном производстве они имеют право на внеочередное удовлетворение своих требований, однако возможностями влияния на конкурсный процесс они не обладают.

Исполнение требований текущих кредиторов осуществляется в период проведения процедур банкротства; в конкурсном производстве они имеют право на внеочередное удовлетворение своих требований, однако возможностями влияния на конкурсный процесс они не обладают.

Также возможность отнесения к конкурсным кредиторам определяют характер и основание возникновения требования: не являются конкурсными кредиторами кредиторы по неденежным требованиям; кредиторы, требования которых в силу социально-экономических причин удовлетворяются преимущественно перед другими.

Кредиторов, требования которых особо защищаются законом, в теории права именуют привилегированными кредиторами (например, кредиторы, перед которыми должник несёт ответственность за причинение вреда жизни или здоровью, кредиторы по требованиям об оплате труда, выплате выходных пособий и др.). Не являются конкурсными также «зареестровые» кредиторы, среди которых – опоздавшие кредиторы (кредиторы, не успевшие подать заявление о включении в реестр требований кредиторов), а также участники организации по требованиям, которые основаны на отношениях членства в организации (о выплате стоимости доли в уставном капитале, выплате дивидендов и т. п.).

п.).

Конкурсные кредиторы являются участниками дела о банкротстве, а неконкурсные признаются лишь участниками процесса по делу о банкротстве. В соответствии со сложившейся судебной практикой неконкурсные кредиторы, как участники процесса по делу о банкротстве, могут обжаловать любые действия (бездействие) других участников конкурсного процесса, если эти действия (бездействие) нарушают их права и законные интересы.

Среди конкурсных кредиторов выделяется особая категория – залоговые кредиторы, требования которых обеспечиваются имуществом должника. До принятия Федерального закона от 8 января 1998 г. № 6-ФЗ «О несостоятельности (банкротстве)» они не входили в число конкурсных кредиторов. Ранее, в российском законодательстве о банкротстве, в 19 – начала 20 вв., предусматривалось удовлетворение требований залоговых кредиторов вне конкурса за счёт стоимости заложенного имущества. Аналогичный подход был сохранён и в первом постсоветском законе о банкротстве – Федеральном законе от 19 ноября 1992 г. № 3929-1 «О несостоятельности (банкротстве) предприятий» (утратил силу).

№ 3929-1 «О несостоятельности (банкротстве) предприятий» (утратил силу).

Требования кредиторов при банкротстве удовлетворяются в установленной законом последовательности. Выделяются внеочередные и очередные требования. Последние разделены на три очереди. В первую очередь производятся расчёты по требованиям граждан, перед которыми должник несёт ответственность за причинение вреда жизни или здоровью, путём капитализации соответствующих повременных платежей, а также расчёты по иным установленным законом требованиям; во вторую очередь погашаются требования по выплате выходных пособий и/или оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности; в третью очередь производятся расчёты с другими кредиторами.

Требования залоговых кредиторов учитываются в составе третьей очереди, однако эти требования погашаются за счёт стоимости заложенного имущества преимущественно перед требованиями иных кредиторов. Требования конкурсного залогового кредитора, не удовлетворённые за счёт продажи предмета залога, удовлетворяются в составе требований кредиторов третьей очереди.

Требования конкурсного залогового кредитора, не удовлетворённые за счёт продажи предмета залога, удовлетворяются в составе требований кредиторов третьей очереди.

Баланс интересов залоговых и иных кредиторов должника обеспечивается посредством установления в законодательстве ограничений на отчуждение предмета залога в процедуре финансового оздоровления и внешнего управления, установления процентного соотношения распределения средств, вырученных от продажи заложенного имущества, а также ограничения права голоса залоговых кредиторов на собраниях кредиторов. Они могут участвовать в собрании кредиторов без права голоса, в том числе выступать по вопросам повестки собрания кредиторов. В отдельных случаях законодатель наделяет их правом голоса (в процедуре наблюдения, при решении вопроса о выборе арбитражного управляющего и др.), а также предусматривает получение их согласия при решении некоторых вопросов, например, при заключении мирового соглашения.

Свит Юлия Павловна Дата публикации: 27 июля 2022 г. в 12:12 (GMT+3)Информация

в 12:12 (GMT+3)Информация- Области знаний:

- Физические лица, Договорное право, Юридические лица

#Гражданско-правовое обязательство

Гражданско-правовое обязательство

#Гражданско-правовой договор

Гражданско-правовой договор

#Долг

Долг

#Обязательственные отношения

Обязательственные отношения

#Гражданский кодекс Российской Федерации

Гражданский кодекс Российской Федерации

Очередность и порядок удовлетворения требований кредиторов

«Арбитражная практика» № 03 (24) 2003 год

Юлия Викторовна ЛИТОВЦЕВА, судья Арбитражного суда Калужской области

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» можно оценить как важную ступень в реализации конституционного принципа экономических отношений, заключающегося в равной защите всех форм собственности.

Особенно наглядно это проявилось в положениях названного Закона, которыми

регулируется очередность удовлетворения требований кредиторов. Как известно,

ранее действовавший ФЗ «О несостоятельности (банкротстве)» предусматривал

пять очередей требований кредиторов. Требования по обязательным платежам в бюджет

и во внебюджетные фонды, относившиеся к четвертой очереди, удовлетворялись преимущественно

перед требованиями конкурсных кредиторов пятой очереди.

Как известно,

ранее действовавший ФЗ «О несостоятельности (банкротстве)» предусматривал

пять очередей требований кредиторов. Требования по обязательным платежам в бюджет

и во внебюджетные фонды, относившиеся к четвертой очереди, удовлетворялись преимущественно

перед требованиями конкурсных кредиторов пятой очереди.

Новый Закон предусматривает три очереди требований кредиторов, в том числе:

первая очередь — требования граждан, перед которыми должник несет ответственность

за причинение вреда жизни или здоровью, а также компенсация морального вреда;

вторая очередь — выходные пособия и оплата труда лиц, работающих или работавших

по трудовому договору, вознаграждения по авторским договорам;

третья очередь — требования других кредиторов.

Тем самым, обеспечена равная защита требований по обязательным платежам,

иными словами, требований государства, и требований конкурсных кредиторов.

Прежде чем приступить к анализу порядка удовлетворения требований кредиторов названных очередей, следует остановиться на изменениях в перечне и порядке удовлетворения внеочередных требований.

Перечень внеочередных расходов, предусмотренный прежним ФЗ «О несостоятельности (банкротстве)», — судебные расходы, расходы по выплате вознаграждения арбитражным управляющим, текущие и эксплуатационные платежи должника — дополнен новыми видами:

- расходы, связанные с выплатой вознаграждения реестродержателю;

- расходы на проведение мероприятий по недопущению техногенных и экологических катастроф либо гибели людей в случае, если прекращение деятельности организации должника или ее структурных подразделений может повлечь за собой такие последствия.

К числу судебных расходов отнесены расходы на опубликование сообщений, предусмотренных

ст. 28 и 54 Закона.

Следует отметить, что перечень расходов конкурсного производства, относящихся

к внеочередным, не является исчерпывающим.

Постановлением Конституционного Суда РФ от 12.03.2001 № 4-П была признана

не соответствующей Конституции РФ ст. 56 ФЗ «О несостоятельности (банкротстве)»

1998 г., поскольку она позволяла вводить на стадии возбуждения производства

по делу о банкротстве наблюдение на основании заявления о признании должника

банкротом. В этой связи новым Законом в период, в течение которого возникающие

требования кредиторов относятся к внеочередным, включен период с даты принятия

арбитражным судом заявления о признании должника банкротом до введения процедуры

наблюдения.

Законодатель счел необходимым особо оговорить, что задолженность по заработной

плате, возникшая после принятия арбитражным судом заявления о признании должника

банкротом, и по оплате труда работников должника, начисленная за период конкурсного

производства, также относится к внеочередным расходам.

Впервые в Законе «О несостоятельности (банкротстве)» 2002 г. предусмотрено,

что очередность удовлетворения требований кредиторов по текущим денежным обязательствам

должника определяется в соответствии со ст. 855 ГК РФ, т. е. в календарной

очередности. При недостаточности денежных средств на расчетном счете должника

списание денежных средств осуществляется в следующей очередности:

предусмотрено,

что очередность удовлетворения требований кредиторов по текущим денежным обязательствам

должника определяется в соответствии со ст. 855 ГК РФ, т. е. в календарной

очередности. При недостаточности денежных средств на расчетном счете должника

списание денежных средств осуществляется в следующей очередности:

- в первую очередь для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторским договорам;

- в третью очередь для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям во внебюджетные фонды;

- в четвертую очередь платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

- в пятую очередь удовлетворение других денежных требований.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Новым Законом разрешен вопрос об удержаниях из заработной платы, часто вызывавший споры между должником и, например, профсоюзными органами. Ранее этот вопрос был разъяснен Информационным письмом Президиума Высшего Арбитражного Суда РФ от 14.06.2001 № 64. В соответствии с п. 5 ст. 134 Закона при оплате труда работников должника, продолжающих трудовую деятельность в ходе конкурсного производства, а также принятых на работу в ходе конкурсного производства, конкурсный управляющий должен производить удержания, предусмотренные законодательством (алименты, подоходный налог, профсоюзные и страховые взносы и другие), и платежи, возложенные на работодателя в соответствии с федеральными законами.

Перечень требований первой очереди дополнен требованиями, связанными с компенсацией

морального вреда. Данные требования удовлетворяются в размере, установленном

судебным актом. Учитывая отсутствие каких-либо оговорок, следует полагать, что

к таковым относятся требования по возмещению морального вреда, возникшего из

любых правоотношений в случаях, предусмотренных действующим законодательством.

Помимо перечисленных в ст. 150 ГК РФ и подлежащих защите нематериальных благ,

речь может идти о компенсации морального вреда в случаях, предусмотренных законами,

в том числе Законом РФ «О защите прав потребителей», Трудовым кодексом, КоАП,

УПК, Семейным кодексом.

Данные требования удовлетворяются в размере, установленном

судебным актом. Учитывая отсутствие каких-либо оговорок, следует полагать, что

к таковым относятся требования по возмещению морального вреда, возникшего из

любых правоотношений в случаях, предусмотренных действующим законодательством.

Помимо перечисленных в ст. 150 ГК РФ и подлежащих защите нематериальных благ,

речь может идти о компенсации морального вреда в случаях, предусмотренных законами,

в том числе Законом РФ «О защите прав потребителей», Трудовым кодексом, КоАП,

УПК, Семейным кодексом.

Важные изменения внесены новым Законом в порядок удовлетворения требований

кредиторов второй очереди. Если ранее суммы, не выплаченные лицам, работающим

по трудовому договору, до вступления в силу решения арбитражного суда о признании

должника банкротом и об открытии конкурсного производства, включались в общую

сумму задолженности перед кредиторами второй очереди, то теперь они отнесены

к текущим требованиям.

В соответствии со ст. 137 Закона требования кредиторов третьей очереди включают в себя требования конкурсных кредиторов и уполномоченных органов.

В случае, если должником в период после вынесения арбитражным судом определения о принятии заявления о признании должника банкротом и до открытия конкурсного производства не в полном объеме уплачены обязательные платежи, требования, не погашенные до принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства, погашаются вне очереди.

Внутри третьей очереди предусмотрен особый порядок удовлетворения требований

кредиторов третьей очереди по возмещению убытков в форме упущенной выгоды, взысканию

неустоек (штрафов, пеней) и иных финансовых санкций, в том числе за неисполнение

или ненадлежащее исполнение обязанности по уплате обязательных платежей. Названные

требования учитываются отдельно в реестре требований кредиторов и подлежат удовлетворению

после погашения основной суммы задолженности и причитающихся процентов.

Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, учитываются в составе требований кредиторов третьей очереди.

Как указано в ст. 134, 138 Закона, требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами после продажи предмета залога, за исключением обязательств перед кредиторами первой и второй очереди, права требования по которым возникли до заключения соответствующего договора залога.

В этой связи арбитражным управляющим необходимо будет вести раздельный учет обязательств перед кредиторами первой и второй очереди в период до и после заключения каждого договора залога.

Не удовлетворенные за счет средств, полученных от продажи предмета залога,

требования кредиторов по обязательствам, обеспеченным залогом имущества должника,

удовлетворяются в составе требований кредиторов третьей очереди.

Таким образом, в рамках процедуры банкротства, осуществляемой по новому Закону, кредиторы, требования которых обеспечены залогом, утратили существенную часть своих привилегий по сравнению с прежним ФЗ «О несостоятельности (банкротстве)», поскольку ранее их требования погашались в преимущественном порядке за счет реализации не только предмета залога, но и любого другого имущества должника (п. 3 ст. 109).

Впервые ФЗ «О несостоятельности (банкротстве)» 2002 г. урегулирован вопрос об определении состава и размера денежных обязательств и обязательных платежей, выраженных в иностранной валюте. В соответствии со ст. 4 Закона они определяются в рублях по курсу, установленному Центральным банком РФ на дату введения каждой процедуры банкротства, следующей после наступления срока исполнения соответствующего обязательства.

Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения

требований кредиторов предыдущей очереди, за исключением случаев, предусмотренных

для удовлетворения обеспеченных залогом имущества должника требований кредиторов.

Новым Законом закреплена возможность погашения требований кредиторов путем перечисления денежных средств на счет (вклад) кредитора или (при невозможности такого способа погашения) внесения денежных средств конкурсным управляющим в депозит нотариуса по месту нахождения должника.

Немало разногласий возникало в судебной практике в связи с рассмотрением требований кредиторов, заявленных после закрытия реестра. На мой взгляд, в новом Законе данный вопрос урегулирован более определенно. В соответствии с п. 4 ст. 142 Закона такие требования конкурсных кредиторов и уполномоченных органов, а также требования об уплате обязательных платежей, возникшие после открытия конкурсного производства, независимо от срока их предъявления удовлетворяются за счет оставшегося после удовлетворения требований кредиторов, включенных в реестр, имущества должника.

Статьей 142 Закона подробно урегулирован порядок удовлетворения требований

кредиторов каждой очереди, заявленных после закрытия реестра или возникших в

период конкурсного производства. Требования кредиторов первой очереди, заявленные

до окончания расчетов со всеми кредиторами (в том числе после закрытия реестра),

но после завершения расчетов с кредиторами первой очереди, заявившими свои требования

в установленный срок, подлежат удовлетворению до удовлетворения требований кредиторов

последующих очередей. До полного удовлетворения указанных требований кредиторов

первой очереди погашение требований кредиторов последующих очередей приостанавливается.

Требования кредиторов первой очереди, заявленные

до окончания расчетов со всеми кредиторами (в том числе после закрытия реестра),

но после завершения расчетов с кредиторами первой очереди, заявившими свои требования

в установленный срок, подлежат удовлетворению до удовлетворения требований кредиторов

последующих очередей. До полного удовлетворения указанных требований кредиторов

первой очереди погашение требований кредиторов последующих очередей приостанавливается.

В случае, если такие требования были заявлены до завершения расчетов с кредиторами

первой очереди, они подлежат удовлетворению после завершения расчетов с кредиторами

первой очереди, заявившими свои требования в установленный срок, при наличии

денежных средств на их погашение.

Требования кредиторов второй очереди, заявленные до окончания расчетов со

всеми кредиторами (в том числе после закрытия реестра), подлежат удовлетворению

в аналогичном порядке.

Дополнительной гарантией реализации прав кредиторов, чьи требования не были признаны конкурсным управляющим и рассматриваются в арбитражном суде на момент начала расчетов с кредиторами соответствующей очереди, является положение Закона, в соответствии с которым конкурсный управляющий обязан зарезервировать денежные средства в размере, достаточном для пропорционального удовлетворения требований таких кредиторов.

Требования кредиторов третьей очереди, заявленные в надлежащий срок, но установленные арбитражным судом после начала погашения требований кредиторов третьей очереди, подлежат удовлетворению в размере, предусмотренном для погашения требований кредиторов третьей очереди.

Новым Законом урегулированы различные способы прекращения обязательств, предусмотренные

ГК РФ, в процессе конкурсного производства. Так, в качестве отступного может

быть предоставлено только имущество должника, не обремененное залогом. Зачет

требования, а также погашение требования предоставлением отступного допускается

лишь при условии соблюдения очередности и пропорциональности удовлетворения

требований кредиторов. Погашение требований кредиторов путем заключения соглашения

об отступном возможно только в случае согласования данного соглашения с собранием

(комитетом) кредиторов. Закон содержит запрет на прекращение обязательств должника

путем заключения соглашения о новации обязательства в конкурсном производстве.

Зачет

требования, а также погашение требования предоставлением отступного допускается

лишь при условии соблюдения очередности и пропорциональности удовлетворения

требований кредиторов. Погашение требований кредиторов путем заключения соглашения

об отступном возможно только в случае согласования данного соглашения с собранием

(комитетом) кредиторов. Закон содержит запрет на прекращение обязательств должника

путем заключения соглашения о новации обязательства в конкурсном производстве.

Фактически Законом введен новый способ прекращения обязательств. Так, погашенными считаются требования кредиторов, не признанные конкурсным управляющим, если кредитор не обращался в арбитражный суд или такие требования признаны арбитражным судом необоснованными.

Безусловно, в процессе применения ФЗ «О несостоятельности (банкротстве)»

2002 г. выяснится немало вопросов, требующих разъяснений, но нельзя не признать

того обстоятельства, что он содержит более понятный, подробно регламентированный

порядок удовлетворения требований кредиторов.

Определение, принцип работы и требования

Инвестопедия / Нет Нет Флорес

Что такое экстраординарный предмет?

Чрезвычайные статьи состояли из прибылей или убытков от событий, которые были необычными и нечастыми по своему характеру, которые были отдельно классифицированы, представлены и раскрыты в финансовой отчетности компаний. Чрезвычайные статьи обычно разъяснялись далее в примечаниях к финансовой отчетности. Компании отражали чрезвычайную статью отдельно от своей операционной прибыли, потому что это, как правило, была разовая прибыль или убыток, и не ожидалось, что она повторится в будущем.

В январе 2015 года Совет по стандартам финансового учета (FASB), который издает стандарты бухгалтерского учета, которым должны соответствовать американские компании, исключил понятие чрезвычайных статей. Однако компании по-прежнему должны сообщать о разовых статьях, таких как доход, полученный от продажи земли.

Основные выводы

- Чрезвычайные статьи представляли собой прибыли или убытки от нечастых и необычных событий, которые были отдельно классифицированы в финансовой отчетности компаний.

- В январе 2015 года Совет по стандартам финансовой отчетности (FASB) исключил понятие чрезвычайных статей.

Понимание чрезвычайного предмета

Стандарты бухгалтерского учета, установленные и обновляемые FASB, называются общепринятыми принципами бухгалтерского учета (GAAP). FASB прекратил учет чрезвычайных статей и удалил требования к отчетности из ОПБУ США, чтобы снизить стоимость и сложность подготовки финансовой отчетности.

До 2015 года компании прикладывали много усилий, чтобы определить, следует ли считать конкретное событие чрезвычайным. Прибыли и убытки за вычетом налогов от чрезвычайных статей должны были отражаться отдельно в отчете о прибылях и убытках после доходов от продолжающейся деятельности.

Обновление FASB об удалении чрезвычайных статей только устранило необходимость для компаний и их аудиторов определять, было ли событие настолько редким, чтобы квалифицировать его как чрезвычайную статью, начиная с 2015 финансового года. Компании по-прежнему должны раскрывать нечастые и необычные события, но теперь без указания их как экстраординарные. Кроме того, компании больше не обязаны оценивать влияние чрезвычайных статей на налог на прибыль и представлять влияние на прибыль на акцию (EPS), которая представляет собой прибыль компании как долю ее акций в обращении.

Компании по-прежнему должны раскрывать нечастые и необычные события, но теперь без указания их как экстраординарные. Кроме того, компании больше не обязаны оценивать влияние чрезвычайных статей на налог на прибыль и представлять влияние на прибыль на акцию (EPS), которая представляет собой прибыль компании как долю ее акций в обращении.

Это обновление бухгалтерского учета оставило неизменными требования к отчетности и раскрытию информации о необычных и нечастых событиях или операциях. Хотя компании больше не должны описывать события и их последствия как чрезвычайные, они по-прежнему должны раскрывать нечастые и необычные события в отчете о прибылях и убытках и их влияние до налогообложения. Кроме того, GAAP позволяет компаниям давать этим событиям более конкретные названия, такие как «Последствия пожара на производственном объекте».

Требования к необычному предмету

Событие или сделка считались экстраординарными, если они были одновременно необычными и нечастыми. Необычное событие должно быть в высшей степени ненормальным и не связанным с типичной операционной деятельностью компании, и следует разумно ожидать, что оно не повторится в будущем. Некоторым предприятиям было свойственно не представлять эту позицию в течение многих лет.

Необычное событие должно быть в высшей степени ненормальным и не связанным с типичной операционной деятельностью компании, и следует разумно ожидать, что оно не повторится в будущем. Некоторым предприятиям было свойственно не представлять эту позицию в течение многих лет.

Помимо выделения влияния чрезвычайных статей на отчет о прибылях и убытках, компании должны были оценивать налоги на прибыль от этих статей и раскрывать их влияние на прибыль на акцию (EPS). Примерами чрезвычайных статей являются убытки от различных катастрофических событий, таких как землетрясения, цунами и лесные пожары. В то время как обозначить и оценить эффект от некоторых чрезвычайных событий (например, пожаров) было легко, другие события, которые косвенно повлияли на деятельность компаний, оценить было гораздо сложнее.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Совет по стандартам финансовой отчетности. «Отчет о прибылях и убытках — чрезвычайные и необычные статьи (подраздел 225–20)», страницы 1–2. По состоянию на 21 августа 2020 г.

экстраординарных предметов и неповторяющихся предметов: в чем разница?

Необычные предметы и неповторяющиеся предметы: обзор

Чтобы преуспеть в качестве финансового аналитика, вы должны очень хорошо уметь использовать прошлую информацию, чтобы делать достаточно точные прогнозы на будущее. Когда дело доходит до анализа компании, успешные аналитики тратят много времени, пытаясь отличить статьи бухгалтерского учета, которые, вероятно, будут повторяться в будущем, от тех, которые, скорее всего, не будут повторяться.

Ключевой частью этого анализа является понимание элементов, которые квалифицируются как экстраординарные элементы или единовременные элементы. Сообразительный аналитик отделит эти элементы от повторяющихся и будет иметь гораздо больше шансов предсказать будущее компании, чем тот, кто просто смотрит на итоговую прибыль, которую компании должны сообщать в своей финансовой отчетности.

Сообразительный аналитик отделит эти элементы от повторяющихся и будет иметь гораздо больше шансов предсказать будущее компании, чем тот, кто просто смотрит на итоговую прибыль, которую компании должны сообщать в своей финансовой отчетности.

Ключевые выводы

- Чрезвычайные статьи — это прибыли или убытки в финансовой отчетности компании, которые вряд ли повторятся.

- Неповторяющаяся статья относится к редкой или необычной записи, которая появляется в финансовой отчетности компании.

- Различие между чрезвычайными и единовременными статьями часто является субъективным, и поэтому чрезвычайные статьи часто объединяются в единовременные статьи.

- Международные стандарты финансовой отчетности (МСФО) не признают чрезвычайные статьи, а признают только единовременные статьи.

- Общепринятые принципы бухгалтерского учета (ОПБУ) делают большее различие между ними, но это стало менее распространенным, поскольку исчезли налоговые преимущества чрезвычайных статей.

Необычные предметы

Чрезвычайные статьи – это прибыли или убытки в финансовой отчетности компании, которые происходят нечасто и необычно. Статья считается чрезвычайной, если она не является частью обычных, повседневных операций компании и оказывает существенное влияние на компанию. Существенное воздействие означает, что оно оказывает значительное влияние на прибыльность фирмы и, следовательно, должно быть разбито отдельно.

Подробные объяснения чрезвычайного вопроса должны быть включены в примечания к финансовым отчетам в годовых отчетах компании или финансовых документах для Комиссии по ценным бумагам и биржам (SEC). Он представляет собой разовые расходы, связанные с непредсказуемым событием.

Международные стандарты финансовой отчетности (МСФО) не признают понятие чрезвычайной статьи, что привело к практике классификации чрезвычайных статей как отдельных от единовременных статей, которые устарели.

Общие чрезвычайные статьи включают ущерб от стихийных бедствий, таких как землетрясения и ураганы, ущерб, причиненный пожарами, прибыль или убытки от досрочного погашения долга и списания нематериальных активов.

Единовременные элементы

Неповторяющаяся статья относится к записи, которая появляется в финансовой отчетности компании, которая вряд ли повторится и считается нечастой или необычной.

Есть много примеров неповторяющихся элементов. Они могут включать в себя судебные издержки, сборы, связанные с увольнением работников, сборы за реструктуризацию для реорганизации бизнеса или операционной единицы (включая слияния), прибыли или убытки от продажи активов, списания или списания, связанные с бизнес-операциями, и убытки. в связи с закрытием бизнес-единицы.

Особые указания

Бухгалтеры тратят много времени на определение того, следует ли квалифицировать статью как чрезвычайную или разовую. Заявление Совета по стандартам финансового учета (FASB) № 145 помогает оговорить бухгалтерские расходы, которые по праву можно считать чрезвычайными.

Важно отметить, что Международные стандарты финансовой отчетности (МСФО) не признают понятие чрезвычайной статьи. необычные и нечастые различия.

необычные и нечастые различия.

Однако с 2015 года разница между чрезвычайными позициями и единовременными позициями не является необходимой для некоторых стран по налоговым причинам. Чрезвычайные статьи получили льготный налоговый режим по сравнению с обычными статьями в соответствии с GAAP. Эти налоговые режимы по большей части исчезли, что сделало ненужным различие между чрезвычайными статьями и обычными статьями, особенно потому, что определение чрезвычайной статьи было в значительной степени субъективным упражнением.

Большая часть финансовой литературы имеет тенденцию объединять одноразовые элементы и фокусироваться на их отделении от тех, которые могут повториться в будущем. Во многих случаях это нормально, потому что наиболее важным упражнением при анализе финансовой отчетности фирмы является отделение повторяющихся статей от неповторяющихся.

Тем не менее, есть различия, на которые следует обратить внимание. Например, единовременные статьи отражаются в составе операционных расходов в отчете о чистых прибылях и убытках.