Как включиться в список кредиторов после закрытия реестра кредиторов арб. Управляющим?

Добрый вечер,

Двухмесячный срок восстановлению не подлежит. После закрытия реестра кредиторов требования подлежат удовлетворению за счет оставшегося после удовлетворения требований кредиторов, включенных в реестр требований кредиторов, имущества должника на основании п. 4 ст. 142 Закона № 127-ФЗ. Согласно абзацу третьему пункта 1 статьи 142 Закона о банкротстве реестр требований кредиторов подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства. Последствия пропуска названного срока специально урегулированы в пунктах 4, 5 статьи 142 Закона о банкротстве, возможность его восстановления законодательством не предусмотрена (п. 3 информационного письма Президиума ВАС РФ от 26.07.05 № 93). Вам нужно обратиться с заявлением в суд, рассматривающий дело о банкротстве. Если кредитор обратился за пределами двухмесячного срока с момента опубликования сведений о признании должника банкротом и после закрытия реестра требований кредиторов должника, его требования подлежат удовлетворению за счет оставшегося после удовлетворения требований кредиторов, включенных в реестр требований кредиторов, имущества должника на основании п.

Источник: https://www.lawyercom.ru/quest…

С уважением, Логинов Сергей

Включение в реестр требований кредиторов в конкурсном производстве

Реестром требований называют официальный документ, где содержится информация о том, перед кем должник имеет финансовые обязательства. В этом реестре указаны нюансы сделок – сумма, условия и т.п. Но процесс включения в реестр требований кредиторов в конкурсном производстве непростой – долговых обязательств мало. Перечисление кредиторов ведут управляющие и реестродержатели. Правда, последние будут работать над делом, только если кредиторов очень много.

В этом реестре указаны нюансы сделок – сумма, условия и т.п. Но процесс включения в реестр требований кредиторов в конкурсном производстве непростой – долговых обязательств мало. Перечисление кредиторов ведут управляющие и реестродержатели. Правда, последние будут работать над делом, только если кредиторов очень много.

Все эти данные упорядочены и систематизированы, что упростит работу по возмещению задолженности. Но кредиторов больше интересуют не преимущества входа в реестр, а как их могут туда вписать.

Как включить свои требования?

Несмотря на популярность процедуры банкротства и возможность её прохождения даже физическими лицами, не все кредиторы понимают, как встать в реестр при банкротстве. Процесс включает в себя несколько этапов:

- Сформировать три пакета документов. Первый отправится в суд, второй предназначен управляющему, третий – должнику. У каждого пакета документов присутствуют особенности. Причём потребуются оригиналы или заверенные копии бумаг.

Управляющие получают обычные копии, без нотариальной печати. Должнику весь пакет бумаг не потребуется – для него хватит заявления.

Управляющие получают обычные копии, без нотариальной печати. Должнику весь пакет бумаг не потребуется – для него хватит заявления. - Отправка уведомления конкурсному управляющему и должникам. Переправляется заказным письмом, а квитанция сохраняется.

- Подача в суд. К основному списку бумаг нужно приобщить оригиналы или заверенные копии уведомлений об отправке. Отдавать папку можно лично или через почту. Если выбирать второй вариант, желательно отправлять ценным письмом.

- Отслеживание статуса. Когда документы получены, выносится решение – открывать производство или нет. Периодически желательно отслеживать, нужны ли суду дополнительные документы, и если да – принести их. На это даётся определённый срок. Если его пропустить, документы не завернут, но шансы вернуть средства небольшие.

- Судебное заседание. На него можно идти лично или кредитор может отправить своего представителя, снабдив его доверенностью. Если невозможно присутствовать, дело могут рассмотреть без кредитора, предварительно подавшего соответствующее ходатайство.

- Включение.

Управляющие получают обычные копии, без нотариальной печати. Должнику весь пакет бумаг не потребуется – для него хватит заявления.

Управляющие получают обычные копии, без нотариальной печати. Должнику весь пакет бумаг не потребуется – для него хватит заявления. Если невозможно присутствовать, дело могут рассмотреть без кредитора, предварительно подавшего соответствующее ходатайство.

Если невозможно присутствовать, дело могут рассмотреть без кредитора, предварительно подавшего соответствующее ходатайство.При включении в реестр нужно периодически проверять почту. Будут приходить уведомления о различных собраниях. Если при рассмотрении дела должника поменялись реквизиты, их нужно сообщать управляющему.

Сроки

В законодательстве существует срок предъявления требований кредиторами. Он равен 30 суткам со дня, когда поступило уведомление о банкротстве. Это объявление в газете «Коммерсантъ». А вот при конкурсном производстве у кредиторов больше времени для включения в реестр требований. Срок удваивается. Официально лица могут заявить о своих желаниях получить долги обратно и после окончания данных сроков, но тогда гораздо меньше шансов на успех.

Формируется очерёдность. Требования направлены в обозначенные термины, становятся первыми в своей очерёдности, а опоздавшие заявления переправляются в конец.

Когда заимодателя включают в реестр, остаётся ждать рассмотрения. Дату определяет суд, о чём уведомляет кредитора. Обычно для рассмотрения дела достаточно одного заседания, где присутствовали как все заимодатели, так и каждый по отдельности.

Как быть, если срок подачи уже прошёл

Соблюдать сроки очень важно для попадания в список претендентов на возмещение долга. Но бывают ситуации, когда кредитор по разным причинам не смог написать заявление. Тогда для него наступают не самые приятные последствия.

Например, у опоздавшего нет возможности участвовать в собраниях. Это важно, поскольку в это время могут приниматься важные решения. Правда, когда у кредитора небольшая доля в списке долгов, это не столь важно. Прежде чем попасть в реестр кредиторов, желательно учитывать, что право голоса зависит от размера долга. Чем выше долг, тем весомее голос.

Кроме того, это сильно влияет на порядок включения в реестр требований кредиторов. Когда лица из одной группы очерёдности опаздывают с подачей документов, их интересы выполняются последними. А чем дальше от начала очерёдность, меньше шансов получить компенсацию. Вполне возможно, что сумма окажется гораздо ниже ожидаемой, или кредитор ничего не получит, так как у должника закончатся деньги.

Очерёдность

Требования кредиторов выполняются с определённой очерёдностью. Учитывая ФЗ «О банкротстве», кредитору определяется его очерёдность в списках. Причём сумма долга далеко не самый важный критерий в момент принятия решения, в какую очередь попадёт кредитор. Но есть главное правило – в первую очередь выполняются долги из категории приоритетных. К таким относят внеочередные требования. В частности, различные платежи и денежные обязательства, срок выполнения которых должник просрочил.

Законом выделяют 3 очереди:

- Первыми относят задолженности, возникшие путём вреда, причинённого третьим лицам. Вред может быть физическим (здоровью, жизни) или моральным;

- Вторыми платятся долги по ЗП, пособиям и другим финансовым обязательствам для работников;

- К третьей очереди относят иные выплаты. Например, долги по залогу, по обязательным платежам, связанные с возмещением упущенной выгоды и т.п.

Вред может быть физическим (здоровью, жизни) или моральным;

Вред может быть физическим (здоровью, жизни) или моральным;Выплатив долги по всем трём очередям, если ещё останутся средства, можно будет компенсировать внереестровые долги.

Составление заявления

Заявление на включение в реестр кредиторов пишут на протяжении месяца-двух. Подаётся в письменной форме, отправляясь в арбитражный суд. Чтобы получить компенсацию, кредиторам потребуется судебный акт, подтверждающий факт долга, его размер и т.п. Заявление, позволяющее войти в реестр, напоминает классический иск.

В документе нужно указать:

- Шапка. Информация о суде, представителях, должниках и управляющих.

- Описательная или основная часть. Номер, дата, суд, начавший дело о банкротстве. Процедура – наблюдение/производство. Описать, на основании чего инициируется попадание в реестр.

- Главное, что нужно вписать – требования. Когда появились и что спровоцировало. Состав должен быть максимально подробным. Вписать очередь погашения долга.

- Перечень приложений.

- Подпись, дата.

Арбитраж это заявление рассматривает, если требования признаются разумными, включают в реестр. Включение может быть двух видов:

- На этапе наблюдения;

- В конкурсном производстве.

У каждого из представленных вариантов заявления свои особенности составления.

Скачать бланк заявления о включении в реестр требований кредиторов

На стадии наблюдения

Принцип оформления заявления практически одинаковый на разных этапах. На этапе наблюдения в приложениях должны быть:

- Судебное решение.

- Копии бумаг, что подтверждают полномочия заявителя. В этот перечень входит – паспорт, ИНН, ОГРН, и т.п.

- Доверенность на имя представителя.

- Бумаги, что подтверждают обоснованность требований. Можно добавить судебный акт (были прецеденты). Подойдут материалы, связанные с долгом, и подтверждающие его.

- Расчёт требований.

- Подтверждение вручения или отправления сторонам процесса копий пакета с заявлением.

Понадобится три пакета с документами. Каждая копия найдёт своего владельца. Одна отправится в суд, вторая останется кредитору, а третья попадёт к должнику.

На стадии конкурсного производства

Иногда кредитор немного опаздывает, в реестр включается на стадии конкурсного производства. Кроме того, бывают случаи, когда стадии наблюдения вообще нет, а дело начинается с производства. Тогда у кредиторов больше времени для написания заявления – до 2 месяцев.

У конкурсного производства свои особенности:

- Реестр будет вести управляющий.

- Повторно подавать заявление не нужно.

- Кредиторы, которые в реестр не включены, должны подать документы с указанием на стадию производства.

В другом изменений практически нет. Разве что кредиторы подают документы не чтобы повлиять на процесс рассмотрения дела, а исключительно для возврата части долга.

Какие документы понадобятся

Помимо заявления о включении в реестр кредиторов, потребуются документы-доказательства. Их пакет должен быть представлен в суд:

- Заявление. Если отправляется почтой, нужно 3 экземпляра, а если передаётся лично – 4.

- Кредитор-физлицо. Ксерокопия паспорта.

- ИП. Ксерокопия паспорта, ИНН и ОГРНИП, выписки ЕГРИП. Всё по одному экземпляру.

- Организация. Ксерокопия ИНН и ОГРН, устав, протокол о выборе руководителя, выписка ЕГРЮЛ. По одному экземпляру.

- Доверенность. Необязательно, только если заявителя представляет другое лицо. Она должна быть нотариально заверенной.

- Выписки ЕГРЮЛ (ЕГРИП) о состоянии должника. Проще всего заказать интернетом на сайте налоговой.

- Документы по требованиям. Представить бухгалтерские документы, договоры о предоставлении финансовых услуг. Лучше сделать две копии – суду и управляющему.

- Документы, демонстрирующие результаты исполнительного производства. К таким относятся исполнительные листы, о возбуждении/окончании, документы о возвращённых суммах. Нужно две копии.

- Копия почтовой квитанции.

Лучше сделать две копии – суду и управляющему.

Лучше сделать две копии – суду и управляющему.Госпошлину платить не нужно. Обращаться к нотариусу для заверения копий документов необязательно. Чтобы показать их достоверность, достаточно поставить надпись «Копия верна», печать и подпись руководителя.

Исключение требований

Требования вступивших в реестр кредиторов должника могут исключить. Это происходит, если должнику не хватает денег для оплаты всех долговых обязательств. Наиболее важный фактор, влияющий на исключение – основание:

- В процессе мирового соглашения.

- При гибели предмета залога.

- По заявлению кредитора.

Исключение требований кредитора – редкое явление. Но заимодатели могут пойти на уступки, например, на мировое соглашение. Тогда кредитор сможет получить компенсацию долга, но на менее выгодных условиях. Или оставить требования и рисковать не получить ни копейки после полного разорения должника.

Тогда кредитор сможет получить компенсацию долга, но на менее выгодных условиях. Или оставить требования и рисковать не получить ни копейки после полного разорения должника.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно!

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта. Это быстро и бесплатно!

Реестр кредиторов при банкротстве, где посмотреть

Банкротство физических, а также юридических лиц — это финансовая несостоятельность и невозможность погашения долговых обязательств этими лицами перед кредиторами.

Все права должника защищены реестром требований, документом, в котором имеются все данные о кредитных организациях обанкротившегося лица.

Этот реестр является гарантией получения той денежной суммы, которую кредитор предоставил заемщику, который нынче стал банкротом.

Реестр кредиторов при банкротстве — где посмотреть списки, стать на учет, произвести замену заимодавца, подробно расскажем в этой статье.

Реестр кредиторов, что это?

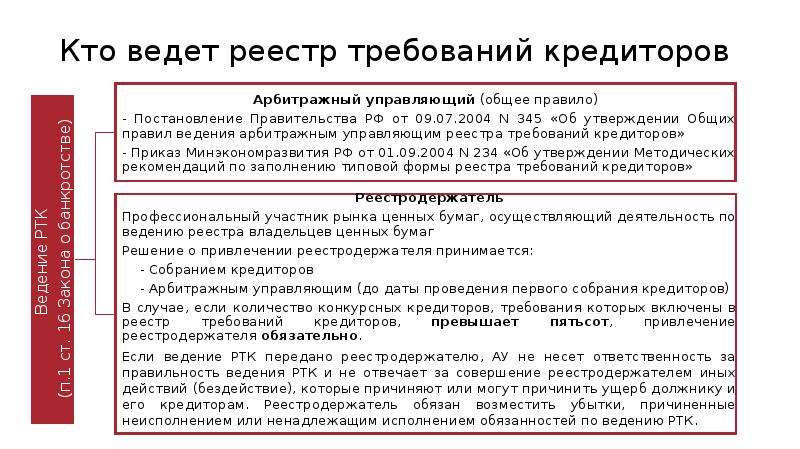

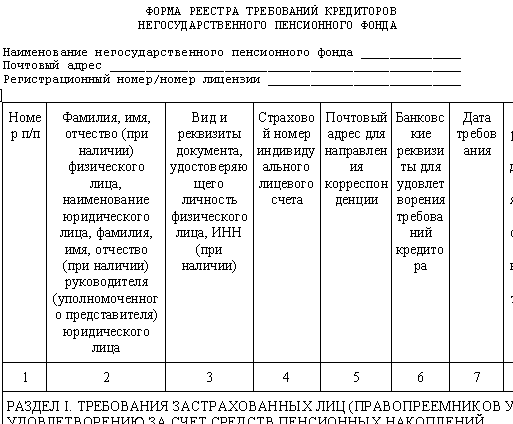

Реестр требований кредиторов при банкротстве — это сведения о всех организациях, что дают в долг (наличие реквизитов, наименований), размер возникших обязательств перед кредитором, учет пени, штрафов и неустоек. В статье 16 Федерального закона “О банкротстве” четко прописано, что такой документ контролирует арбитражный управляющий или реестродержатель.

Данный список дает основания к выплатам в порядке очереди каждому, за счет определения к 1-й, 2-й или 3-й очереди удовлетворения.

Если в такой список внесены данные кредитора, то он может не только претендовать в порядке очереди на погашение его требований, но и влиять на сам ход процедуры банкротства неплательщика. Заимодавцы, требования которых включены в список, могут голосовать относительно плана реструктуризации или предоставления кредитных каникул.

Заимодавцы, требования которых включены в список, могут голосовать относительно плана реструктуризации или предоставления кредитных каникул.

Смысл и необходимость ведения такого документа в том, чтоб фиксировать учет кредиторов, их требований, их очередь на погашение взыскания после продажи имущества должника. Если заимодавец не внесен в такой список, то он не имеет права принимать участие в голосовании, и его требования не удовлетворят.

Ниже представлена типовая форма такого документа

Где можно посмотреть списки кредиторов и их требований

Закон РФ не предусматривает общую базу списков и всех требований. Так где посмотреть реестр требований кредиторов о банкротстве? Некоторые данные относительно протекания процедуры банкротства и о мерах, которые были введены, о проведенных сборах кредиторов, можно найти в источниках, приведенных ниже:

- Данные об арбитражных управляющих, данные о неплательщиках, итоги проведенных собраний можно посмотреть в едином федеральном реестре сведений банкротства.

- Картотека арбитражных дел даст возможность посмотреть список рассмотренных дел Арбитражным судом, в этом списке будут находиться дела и банкротства.

- Предоставить информацию о кредиторах может арбитражный управляющий или реестродержатель. Для получения такой информации от этих уполномоченных лиц представитель кредитной организации должен написать заявление и отправить уполномоченным лицам. В тех ситуациях, где требования заимодавца больше 1% от суммы общего долга — ему предоставляют ксерокопию реестра, если до 1% — то лишь выписку из реестра с требованиями конкретной организации. Выписка или копия списка готовится на протяжении 5-и рабочих дней.

- Есть такая газета “Коммерсантъ”, в ней идет публикация сведений относительно банкротства

Как оказаться в реестре требований

Лицо, имеющее интерес, обращается в арбитражный судебный орган с просьбой о внесении в реестр требований кредиторов должника. Помимо заявления еще нужно подтверждение того, что заемщик имеет невыполненные обязательства перед этим заимодавцем. Как узнать и проверить наличие обязательств между заемщиком и кредитором? Подтвердить факт обязательств могут такие документы: договор займа, исполнительный лист, расписка, документ по реструктуризации долга и иные официальные бумаги. За подачу такого заявления уплата госпошлины не предусмотрена.

Как узнать и проверить наличие обязательств между заемщиком и кредитором? Подтвердить факт обязательств могут такие документы: договор займа, исполнительный лист, расписка, документ по реструктуризации долга и иные официальные бумаги. За подачу такого заявления уплата госпошлины не предусмотрена.

Суд должен быть осведомлен, что должнику и финансовому управляющему тоже были направлены письма с образцом заявления о включении в регистр. Обязательно вместе с заявлением в суд предоставляются и копии почтовых квитанций.

Важно! Имейте в виду, что все документы по внесению в список необходимо подать в арбитражный судебный орган, который занимается рассмотрением дела банкрота. В заявлении уточните номер банкротного дела.

Подать такое заявление можно на протяжении 30-и календарных дней после публикации в газете “Коммерсантъ”, а при конкурсном производстве на протяжении 60-и дней. Кредитор может быть включен в регистр и позже, но уже не примет участие в 1-ом собрании при решении распределения средств неплательщика и, соответственно, никак не повлияет на это распределение.

Скачать заявление о включении в реестр требований кредиторов

Какие требования могут быть включены в регистр

Имеется два условия, чтобы требования были включены. Зависят они от временного отрезка появления обязательств и от формы выражения.

Зачисление в список требований не будет произведено по делам, заключенным с банкротом уже после утверждения судебного акта о начале производства. Такие требования называют текущие, и они удовлетворяются в другом порядке от задолженностей, что возникли еще до начала банкротства. Порядок удовлетворения имеют собственный.

Регистр предполагает учет всех требований. Это взыскания заимодавцев по погашению обязательств по делам, что были оформлены до начала судопроизводства в рамках дела о банкротстве гражданина, независимо, возник уже долг по сделке во время банкротства или нет.

Реестровые требования выражаются в денежных средствах: рубли или валюта. Требования иного вида (передача имущества, предоставление услуг, выполнение каких либо работ) не вносятся в реестр.

В каком порядке удовлетворяют требования

Реестр имеет определенный график возмещений для кредиторов, в три очереди на погашение. Главный принцип порядка удовлетворения таков: пока не удовлетворят кредиторов из 1-ой очередности, ко 2-ой не переходят. Следовательно, требования из 3-ей очередности удовлетворят после 2-ой.

Притязания разбиты на такие три группы:

- Первыми проводят удовлетворение лиц, перед которыми обанкротившийся несет обязательства алиментов и ответственность за угрозу жизни и здоровью.

- На второй — оплата работающим гражданам по трудовому договору и выплата всех пенсий и дотаций.

- 3-я очередность — проведение всех оставшихся расчетов с иными заимодавцами.

Если собственность должника распродана, но вырученных денежных средств недостаточно на требования всех, остальные считаются погашенными автоматически.

На практике существует и 4-я группа очередности. Это те кредиторы, что подали заявление с требованиями в судебный орган уже после закрытия и полного формирования списков. Они самые последние в очередности на удовлетворение, и шанс, что будут выполнены очень мал. Зачастую, вырученных средств от продажи собственности недостаточно перекрыть даже первые три очередности.

Они самые последние в очередности на удовлетворение, и шанс, что будут выполнены очень мал. Зачастую, вырученных средств от продажи собственности недостаточно перекрыть даже первые три очередности.

На практике были прецеденты, когда дело по банкротству принял к рассмотрению судебный орган. А, уже после публичного освещения, так никто из кредиторов и не подал заявления с притязаниями о внесении в список.

Несмотря на такую ситуацию сам процесс банкротства будет проведен. Заседания заимодавцев не будет. Имущество пускаться с молотка не будет, но арбитражный суд вынесет решение о банкротстве должника. Долг неплательщика-банкрота обнулят и все остальные последствия после признания банкрота будут выполнены.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно!

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта. Это быстро и бесплатно!

Как включиться в реестр требований кредиторов

В отношении контрагента организации инициирована процедура банкротства. Чтобы компания смогла взыскать задолженность, ей необходимо включить свое требование в реестр кредиторов. Без этого действия организация не сможет добиться от должника исполнения обязательства.

Формально кредитор может взыскать задолженность после того, как другие кредиторы взыщут свои средства по реестру. Однако на практике шанс на это минимальный. У обанкротившегося должника может не хватить имущества, чтобы расплатиться по долгам.

Таким образом, заявление о внесении требования кредитора в реестр является обязательным для организации действием, если отношении ее контрагента инициирована процедура несостоятельности.

Когда кредитору нужно включаться в реестр?

Если у контрагента появляются признаки неплатежеспособности, то он подает в суд соответствующее заявление. Согласно Закону №127-ФЗ, формируется конкурсная масса. Это средства, идущие на погашение долгов контрагента перед кредиторами. Кредиторы, в свою очередь, заявляют свои требования об исполнении должником обязательств. Требования вносятся в специальный реестр и погашаются с соблюдением принципа очередности.

Процедура включения в реестр

Чтобы включить свое требование в реестр, кредитору нужно выполнить следующие действия.

-

Определение характера требования. Согласно абзацу 4 ст.2 Закона №127-ФЗ, в реестр могут быть включены организации, имеющие финансовые требования. Неденежные требования рассматриваются в ходе конкурсного производства или в рамках искового заявления.

-

Определение отнесения требования к реестровым.

Согласно ст.5 Закона №127-ФЗ, если требование появилось до того, как было возбуждено дело о банкротстве, то оно считается реестровым. Другие требования являются текущими.

-

Подготовка и подача в суд заявления. Согласно законодательству, в реестр можно включиться только по решению суда.

Согласно ст.5 Закона №127-ФЗ, если требование появилось до того, как было возбуждено дело о банкротстве, то оно считается реестровым. Другие требования являются текущими.

Согласно ст.5 Закона №127-ФЗ, если требование появилось до того, как было возбуждено дело о банкротстве, то оно считается реестровым. Другие требования являются текущими.

Заявление направляется в суд после публикации арбитражным управляющим сообщения о том, что в отношении должника вводится процедура банкротства. Важно учесть, является ли процедура стандартной или упрощенной.

Стандартная процедура вводится, если у организации денежное требование, и нужно успеть включиться в реестр в ходе процедуры наблюдения. После этого начитается конкурсное производство.

При упрощенной процедуре первой стадией является конкурсное производство.

На подачу заявления отводится 2 месяца

Согласно п.21 Постановления Пленума ВАС РФ №35 от 22 июня 2012 г. , началом срока для включения требований кредиторов в реестр является дата размещения сведений о введении процедуры в издании «Коммерсантъ». Заявление в суд составляется по общим правилам подачи исков. Копии иска и приложения направляются арбитражному управляющему и должнику.

, началом срока для включения требований кредиторов в реестр является дата размещения сведений о введении процедуры в издании «Коммерсантъ». Заявление в суд составляется по общим правилам подачи исков. Копии иска и приложения направляются арбитражному управляющему и должнику.

Кредитор имеет право подать заявление в ходе процедуры наблюдения. Это можно сделать в течение 30 дней с момента публикации сведений о банкротстве. Установленный срок продлить нельзя. Если организация не успела подать заявление, то она может сделать это на следующем этапе.

После процедуры наблюдения начинается стадия конкурсного производства. Кредитор может заявить о своих требованиях, руководствуясь положениями ст.100 Закона №127-ФЗ. При конкурсном производстве кредитор вправе подать заявление в суд, если его требование должно быть удовлетворено в рамках дела о несостоятельности и если оно носит неденежный характер. Также это можно сделать, если кредитор пропустил срок, отведенный для подачи заявления на этапе наблюдения. Главное – нужно успеть с подачей до закрытия реестра.

Главное – нужно успеть с подачей до закрытия реестра.

Реестр закрывается спустя 2 месяца с момента публикации сведений о признании должника банкротом.

Можно ли продлить срок подачи заявления?

Как правило, установленный законодательством срок для заявления кредиторами своих требований в реестре не продлевают. Однако если необходимо внести требование, признанное судом в ходе дела о недействительной сделке, или при наличии исполнительного листа, уже предъявленного к исполнению, срок можно сместить. Это можно сделать и при выявлении у должника новых обязательств, не относящихся к категории текущих.

Банкротство ООО

Включение в реестр кредиторов- Как написать заявление? +Видео

В ведении дел о банкротстве ваших должников важно своевременно попасть в реестр кредиторов. От этого зависит, какую часть долга вы сможете вернуть и сможете ли вообще.

Для включения в реестр кредиторов на стадии наблюдения отводится 30 дней, на стадии конкурсного производства – 2 месяца. Скачать образец заявления на включение в реестр кредиторов.

Скачать образец заявления на включение в реестр кредиторов.

Включение в реестр кредиторов – это специальная процедура, которая предусмотрена в рамках рассмотрения дел о банкротстве должников – юридических лиц. Основной целью этой процедуры является сбор и учет количества кредиторов компании – банкрота, их требований. В дальнейшем этот реестр становиться основой для получения и реализации прав кредиторов по проведению мероприятий, связанных с процедурой банкротства их должника.

Это обязательная процедура для всех кредиторов, так как введение режима наблюдения за должником временно приостанавливает все другие процедуры, связанные с имущественным и денежным взысканием долга кредиторами. Основанием для ведения реестра кредиторов выступает «Закон о банкротстве», в частности статья 16 этого закона.

Содержание статьи:

Процедура включения в список кредиторов

ВАЖНО в рамках данной статьи рассмотрены общие принципы формирования реестра кредиторов при банкротстве большинства юридических лиц.

При банкротстве банков, финансовых, страховых компаний и застройщиков, а также физического лица имеются существенные различия, не описанные в данном материале.

При банкротстве банков, финансовых, страховых компаний и застройщиков, а также физического лица имеются существенные различия, не описанные в данном материале.Источники информации о старте процедуры

О начале процедуры банкротства своих должников кредиторы могут узнавать их разных источников:

- Кредитор может сам стать инициатором банкротства должника,

- Должники могут известить кредиторов о своем банкротстве,

- Некоторые кредиторы узнают о банкротстве своих должников из средств массовой информации или других источников.

ВАЖНО В любом случае на этапе наблюдения в обязанности временного управляющего входит оповещение всех кредиторов о том, что в организации введен режим наблюдения. Это делается через публикацию информации в газете «Коммерсантъ»

Что такое реестр кредиторов

На этапе наблюдения и начинается процесс создания реестра с требованиями кредиторов. Этот реестр составляет арбитражный управляющий либо профессиональный участник рынка ценных бумаг, именуемый в рамках процесса реестродержателем, такой человек выбирается собранием кредиторов или временным управляющим. Реестродержатель появляется в компании-банкроте при выявлении более 500 кредиторов должника.

Реестродержатель появляется в компании-банкроте при выявлении более 500 кредиторов должника.

Для включения в реестр каждый кредитор обязан подать заявление, к которому будет приложено судебное решение определяющее структуру и размер его требования.

Срок формирования реестра равен всему сроку ведения судебного процесса по делу о банкротстве компании. Для упрощения процедуры и своевременности выплаты следует соблюдать установленные законом сроки подачи заявления – 30 дней с момента появления официальной информации о начале процедуры банкротства в СМИ при режиме наблюдения, и до двух месяцев – при введении режима конкурсного производства. В случае нарушения сроков подачи заявлений, кредиторы не могут участвовать в собраниях кредиторов и влиять на принятые решения, несвоевременная подача заявления так же влияет на время выплаты долга, отодвигая кредитора в конец очереди.

Как составить заявление на включение в реестр кредиторов?

Заявление

Заявление составляется в письменной форме, по стандартному шаблону на адрес арбитражного суда.

К заявлению необходимо приложить судебный акт, в котором отражена сумма кредиторской задолженности должника.

К заявлению необходимо приложить судебный акт, в котором отражена сумма кредиторской задолженности должника.Образец

Образец заявления на включение в реестр кредиторов можно скачать здесь

Скачать (DOCX, 21KB)

Структура

В заявлении должны быть отражены в обязательном порядке следующие моменты

- В шапке документа указаны правильное наименование судебного органа, его юридический адрес, отражены персональные данные заявителя (ФИО, номер и серия паспорта, юридический адрес по месту регистрации), а также данные должника и временного управляющего.

- В основной части заявления указывается информация о начатом деле банкротства ( когда, каким судом было рассмотрено, номер дела, на каких основаниях и в отношении кого было начато дело о банкротстве, а также решение принятое на первых слушаниях дела), дата публикации информации о банкротстве и назначении временного управляющего в СМИ (дата выпуска газеты, ее номер, а также персональные данные временного управляющего), требования кредитора (какие есть требования, основания для их возникновения, размер требования и документы – основания подтверждающие эту информацию), основания для включения в реестр кредиторов и принадлежность к определенной очереди.

- Мотивированное требование включения кредитора в реестр, с перечислением списка своих требований и очереди в реестре.

- Список документов, приложенных к заявлению.

- Дата оставления, подпись заявителя и ее расшифровка.

Список документов-приложений

Он во многом зависит от рассматриваемого дела. В обязательном порядке прикладываются следующие документы

- Решение суда о введении режима наблюдения,

- Копии документов, которые подтверждают статус и полномочия заявителя (документ, удостоверяющий личность, свидетельства ИНН, ОГРН, выписка из ЕГРИП и т.д., доверенность на представителя при необходимости)

- Документы, которые подтверждают законность требований кредитора – судебный акт, либо документы, которые являются основаниями для выдвижения требований возврата долга,

- В случае, если исполнительное производство запущено, приложить следует информацию о его ходе,

- Расчет требований кредитора.

Дополнительные платежи

Госпошлина за данное ходатайство не предусмотрена.

Важные моменты

ВАЖНО пакет документов должен быть собран в трех экземплярах: для суда, для арбитражного управляющего и для должника. При этом в пакет документов для суда должны быть документы приложены либо в виде оригиналов, либо в виде заверенных копий. Для арбитражного управляющего достаточно просто копий документов.

Должнику направляется только заявление на включение в реестр кредиторов. Документы можно отправить почтой с уведомление о вручении арбитражному управляющему и должнику. В суд документы можно отправить так же почтой либо передать лично в канцелярию.

- В пакет документов для суда следует вложить документ о том, что арбитражный управляющий и должник также уведомлены о подаче ходатайства.

- При передаче документов в суд лично, следует получить на своем экземпляре ходатайства отметку о принятии документа – дата, подпись ответственного лица с расшифровкой, присвоенный номер входящего документа.

- Статус заявления можно отслеживать в картотеке арбитражных дел. Решение принимается в течение нескольких дней. Важно отслеживать статус заявления, если статус подменятся на «оставить без движения», это означает, что в пакете документов есть некорректно предоставленные, которые нужно исправить в установленные сроки. В случае, если эти сроки будут упущены, то заявление снова вернется заявителю, судебный процесс отложиться до момента предоставления корректного пакета документов.

- Написать заявление и собрать документы можно самостоятельно, но рациональным решение будет обратиться к арбитражному юристу, который поможет составить само заявление и проконтролирует наличие полного пакета документов для каждого отдельного случая.

- При необходимости юрист может выступить и представителем кредитора в ходе судебных заседаний. В результате судебного заседания принимается решение о включении или не включении кредитора в реестр. В последнем случае кредитор имеет право подавать апелляцию. В случае положительного решения, вся информация о продвижении дела будет приходить кредитору от арбитражного суда и временного управляющего по указанному в заявлении адресу.

Решение принимается в течение нескольких дней. Важно отслеживать статус заявления, если статус подменятся на «оставить без движения», это означает, что в пакете документов есть некорректно предоставленные, которые нужно исправить в установленные сроки. В случае, если эти сроки будут упущены, то заявление снова вернется заявителю, судебный процесс отложиться до момента предоставления корректного пакета документов.

Решение принимается в течение нескольких дней. Важно отслеживать статус заявления, если статус подменятся на «оставить без движения», это означает, что в пакете документов есть некорректно предоставленные, которые нужно исправить в установленные сроки. В случае, если эти сроки будут упущены, то заявление снова вернется заявителю, судебный процесс отложиться до момента предоставления корректного пакета документов.

Включение в реестр на стадии конкурсного производства

В случае включении в реестр на более ранней стадии, дополнительных заявлений подавать нет необходимости. Если же кредитор не был включен в реестр ранее, либо дело о банкротстве сразу перешло к стадии конкурсного производства, то для подачи заявления о включении в реестр отводиться 2 месяца. При этом ведение самого реестра несколько отличается от его ведения на стадии наблюдения.

Ответственный за ведения реестра является в данном случае конкурсный управляющий, все кто был включен в него ранее, автоматически сохраняются в реестре, остальные, как уже отмечалось, добавляются на основании заявления и судебного акта, обосновывающего требования кредитора, в срок до 2 месяцев, затем реестр будет закрыт. Основная цель попадания в реестр кредиторов – увеличение шансов на возврат долга в частичном или полном размере.

Просрочка с подачей заявления на включение в реестр кредиторов, приводит к тому, что кредитор присоединяется к списку в последнюю очередь, что уменьшает его шансы на возврат долговых обязательств.

Что нужно знать о банкротстве в Малайзии

Автор: CompareHero.my 18 декабря 2017 г.* Обновлено 18 декабря 2017 г.

Управляйте своими финансами! Узнайте, что такое банкротство и как получить помощь, если вы думаете, что собираетесь быть объявленным банкротом в Малайзии.

Что такое банкротство?

Это процесс, при котором должник (лицо, которое должно деньги кредитору) объявляется банкротом в соответствии с постановлением суда, известным как постановление Высокого суда о вынесении решения против него или нее. При объявлении лица банкротом применяются следующие критерии:

- Невозможно выплатить долги на сумму не менее 30 000 ринггитов.

- Задолженность (не менее 30 000 ринггитов) должна быть подтверждена, что означает, что сумма долга является ликвидированной.

- Прежде чем лицо может быть объявлено банкротом, просуществовал шестимесячный срок неисполнения обязательств.

- Физическое лицо должно проживать в Малайзии не менее одного года.

Однако обратите внимание, что правительство рассматривает возможность внесения поправок в Закон о банкротстве 1967 года. Предлагаемые изменения должны увеличить максимальный порог с 30 000 ринггитов до 50 000 ринггитов, прежде чем лицо будет объявлено банкротом. Помимо этого, правительство также стремится сократить количество лет, по истечении которых лицо, объявленное банкротом, может подать заявление об освобождении от ответственности в суде.В настоящее время лицо, объявленное банкротом, может сделать это только через 5 лет, но предлагаемое изменение — сократить его до 3 лет. Но подтверждения того, когда произойдут изменения, нет.

Помимо этого, правительство также стремится сократить количество лет, по истечении которых лицо, объявленное банкротом, может подать заявление об освобождении от ответственности в суде.В настоящее время лицо, объявленное банкротом, может сделать это только через 5 лет, но предлагаемое изменение — сократить его до 3 лет. Но подтверждения того, когда произойдут изменения, нет.

Знаете ли вы, что вас могут объявить банкротом без вашего ведома? Лицо может быть объявлено банкротом без его ведома следующим образом:

- Юридические документы отправлены на старый адрес.

- Банкротство обслужено по замененной процедуре обслуживания.

- В суд не доходит.

- Не принимает и не открывает отправленные юридические документы.

Замещенная услуга — это банкротство, поданное через объявление в местной газете или размещенное на доске объявлений в суде. В таких случаях банкрот может не осознавать, что против него возбуждено дело о банкротстве. Замещенная услуга предоставляется, когда физическое лицо не может быть обнаружено из-за изменения адреса. Вы можете провести розыск банкротства, чтобы проверить свой статус, в штаб-квартире Департамента несостоятельности Малайзии в Путраджайе за плату в размере 10 ринггитов.

Вы можете провести розыск банкротства, чтобы проверить свой статус, в штаб-квартире Департамента несостоятельности Малайзии в Путраджайе за плату в размере 10 ринггитов.

Лицо может быть объявлено банкротом двумя способами:

По ходатайству кредитора : этот метод означает, что кредитор начнет процедуру банкротства в отношении физического лица, направив ему уведомление о банкротстве в отношении долгов, превышающих 30 000 ринггитов.

По ходатайству должника : физическое лицо может добровольно объявить себя банкротом для защиты от требования кредитора, которое, как он знает, не может выполнить. Требуемой суммы долга для признания должника банкротом нет.После подачи ходатайство не может быть отозвано без разрешения суда.

Обратите внимание, что банкротство — серьезное дело и должно быть последней мерой для лиц, у которых возникают проблемы с их финансовыми обязательствами. Узнайте, что происходит после объявления банкротом физического лица.

Что происходит, когда лицо объявляется банкротом?

Признание банкротом означает, что на человека будут наложены многочисленные ограничения.Вот что произойдет после объявления банкротом:

Назначен DGI

После объявления банкротом лицо будет назначено на должность генерального директора по делам о несостоятельности (DGI). DGI будет управлять всеми активами физических лиц и управлять ими для выплаты непогашенных долгов. Таким образом, после объявления банкротом все активы человека переходят в управление DGI.

Запрет на поездки

Лицо, объявленное банкротом, не сможет выехать из страны без письменного разрешения DGI или до получения судебного постановления, разрешающего ему выезд за границу.

Ограниченная кредитная линия

Существующие банковские счета будут деактивированы, а банкроту будет запрещено снимать деньги со своего существующего счета. Помимо этого, банкроту не разрешается тратить более 1000 ринггитов на свою кредитную карту или получать кредит на сумму более 1000 ринггитов от любого кредитора.

Помимо этого, банкроту не разрешается тратить более 1000 ринггитов на свою кредитную карту или получать кредит на сумму более 1000 ринггитов от любого кредитора.

Отнятые активы

После объявления банкротом все активы физического лица будут управляться DGI. Так, например, частный дом и автомобили будут переданы DGI, который затем будет управлять им, перепродавая их для выплаты непогашенных долгов.

Занятость ограничена

Банкрот не сможет работать в определенных профессиях, на которые действуют ограничения, установленные их профессиональными ассоциациями или лицензирующими органами. Примеры профессии банкрота не могут быть трудоустроены:

- Юрист

- Счетчик количества

- Бухгалтер

- Врач

Кроме того, после объявления банкротом физическое лицо не может выступать в качестве директора компании.Банкроту также не разрешается владеть бизнесом или быть частью бизнеса, поэтому предпринимательство не допускается после того, как физическое лицо было объявлено банкротом.

По каким причинам малайзийцы объявлены банкротами?

Большинство объявленных банкротами малазийцев относятся к возрастной группе от 35 до 44 лет (35,24%), на втором месте — люди в возрасте от 25 до 34 лет (22,52%). Большинство из дел о банкротстве в Малайзии вызвано ссудой на покупку автомобиля , возникшей в результате непогашенной ссуды на покупку автомобиля.Помимо этого, другими причинами объявления малайзийца банкротом являются другие непогашенные ссуды, а именно жилищные ссуды, ссуды для физических лиц и ссуды для бизнеса.

Лицо также может быть объявлено банкротом в результате выполнения поручительства другой стороне. Банки сначала обращаются к должнику, однако, если они не могут вернуть причитающуюся сумму, тогда банки обращаются к лицу, которое выступало в качестве поручителя для должника.

История студенческих ссуд: отмена банкротства

До 1976 года задолженность по студенческой ссуде могла, как и большинство других финансовых обязательств, быть погашена в рамках процедуры банкротства. На тот момент программам студенческих ссуд не было еще и двух десятилетий, а задолженность по студенческим ссудам еще не достигла тех стратосферных размеров, которые определяли его в 21 веке.

На тот момент программам студенческих ссуд не было еще и двух десятилетий, а задолженность по студенческим ссудам еще не достигла тех стратосферных размеров, которые определяли его в 21 веке.

В том году в значительной степени необоснованные заявления о том, что студенческие должники злоупотребляли системой банкротства, привели к первым ограничениям на погашение задолженности по студенческим ссудам. В последующие десятилетия эти ограничения были ужесточены. Небольшой прогресс был достигнут в их отмене, несмотря на опасения, что они несправедливо настроили систему против выпускников колледжей с долгами.

Хотя существуют и другие формы облегчения долгового бремени, в частности отсрочка и погашение с учетом дохода с последующим прощением по истечении установленного периода, критики ограничений банкротства утверждают, что этих вариантов недостаточно. Некоторые судьи по делам о банкротстве начали предлагать частичное погашение студенческой ссуды в соответствии с расплывчатыми положениями, которые допускают это в соответствии с действующим законодательством о банкротстве.

Закон о банкротстве

Процедуры банкротства, какими бы травматичными они ни были, предназначены для того, чтобы предоставить гражданам чистый финансовый статус.Освобождая их от огромных долгов, погашение долгов путем банкротства позволяет людям начать свою жизнь заново. Большинство видов долгов могут быть погашены при банкротстве, за некоторыми исключениями. Примечательно, что некоторые виды налоговой задолженности, долга, возникшего в результате преступной деятельности, а также долга, связанного с алиментами супруга и ребенка, освобождены от уплаты.

Прецеденты ликвидации банкротства буквально библейские. Книга Второзакония предписывает так называемое правило семи лет :

«В конце каждых семи лет вы должны давать освобождение.И вот способ освобождения: каждый кредитор должен освободить то, что он одолжил своему соседу или своему брату, потому что было провозглашено освобождение Господа ».

Библейские предписания, в которых упоминается прощение долгов, также можно найти в Исход , Левит , Книге Иоанна и Книге Матфея . Большинство неавраамических религий также призывают к этой практике. Эти религиозные предписания нашли отражение в правовых системах по всему миру.

Первое законодательство о банкротстве в Соединенных Штатах было принято в 1800 году, с внесением значительных изменений в различные периоды вплоть до первого десятилетия этого столетия.

Истерия по поводу злоупотреблений в связи с банкротством

Начиная с 1970-х годов, журналисты и законодатели начали выражать озабоченность по поводу возможности того, что студенческие должники могут злоупотреблять системой банкротства как средством выхода из-под своей ссудной задолженности после выпуска. Особую озабоченность у этих критиков вызывало представление о том, что студенты-медики и студенты юридических факультетов, получившие образование со значительным долгом, могут попытаться погасить его, несмотря на потенциальный доход, который позволит им выплатить его с относительной легкостью.Никаких доказательств фактического насилия представлено не было.

Комиссия Конгресса США по законам о банкротстве, сформированная в 1970 году, опубликовала свои выводы в отчете за 1973 год. Этот отчет содержал рекомендации, которые были призваны развеять эти опасения, в частности, предлагалось запретить погашение задолженности по студенческому кредиту в течение пяти лет после начала выплаты и установить стандарт чрезмерных трудностей.

Три года спустя Конгресс поручил Счетной палате правительства провести исследование по этому вопросу.Было обнаружено, что относительно высокий процент (18%) образовательных ссуд не использовался, но также менее 1% были выплачены в результате банкротства.

Несмотря на эти незначительные выводы, Поправки об образовании 1976 г. (стр. 61) приняли рекомендацию Комиссии по банкротству, в которой говорится, что студенческие ссуды не могут быть погашены в случае банкротства до пяти лет после начала периода погашения, за исключением каких-либо неоправданных трудностей.

Поправки были поддержаны.

Supporter Rep.Джон Эрленборн из Иллинойса утверждал, что «… если вскоре после окончания учебы и до того, как появится возможность получить активы для погашения долга, [студенты-должники] попытаются выполнить это обязательство, я говорю, что это равносильно мошенничеству».

Однако другие сочли новые ограничения слишком драконовскими.

Член палаты представителей Джеймс О’Хара из Мичигана заявил, что постановление «… рассматривает ссуды на образование точно так же, как закон теперь относится к ссудам, полученным в результате мошенничества, уголовного преступления и уклонения от алиментов. Никакая другая законно полученная потребительская ссуда… не может считаться преступной, как это положение применяется к каждой ссуде на образование.

Дальнейшие изменения в законодательстве

В 1978 году исключение для аннулирования студенческих ссуд в случае банкротства было перенесено из Закона о высшем образовании в Кодекс США о банкротстве в 11 USC 523 (a) (8) с принятием Закона о реформе банкротства. Хотя законопроект, написанный в Палате представителей, предлагал отменить реформы 1976 года, версия Сената преобладала. Поправка, внесенная в следующем году, уточнила, что пятилетний лимит применяется к займам, обеспеченным «… полностью или частично государственным органом или некоммерческим высшим учебным заведением.

В 1984 году Закон о банкротстве и федеральном судействе 1984 года ужесточил правила прекращения банкротства, исключив слова «высшее образование» из формулировки закона. Это расширило ограничения на выписку, включив частные ссуды, обеспеченные некоммерческими организациями, а также государственные ссуды.

Закон о борьбе с преступностью 1990 года продлил период, до которого может начаться процедура банкротства, до семи лет после начала выплаты.

В 1991 г. шестилетний срок давности по взысканию просроченных ссуд, установленный в 1985 г., был полностью отменен Техническими поправками о высшем образовании.

Ужесточение ограничений

Дальнейшее законодательство было еще менее щедрым по отношению к студентам-должникам. К 1998 году семилетний период, по истечении которого задолженность по студенческим займам потенциально могла быть ликвидирована посредством процедуры банкротства, также был отменен с принятием еще одного набора поправок к высшему образованию. Таким образом, туманное определение «чрезмерных трудностей» было единственным оставшимся положением, согласно которому студенческий долг мог быть погашен в случае банкротства.

Семь лет спустя, в 2005 году, все квалифицированные ссуды на образование, включая большинство частных ссуд, были освобождены от погашения с принятием Закона о предотвращении злоупотреблений в банкротстве и защите прав потребителей.Частные студенческие ссуды больше не нужно связывать с некоммерческим учреждением, чтобы освободить их от банкротства.

Общественная критика

Критики утверждали, что отсутствие возможности обращения в банкротство почти гарантировало, что кредиторы будут продолжать безоговорочно предоставлять кредиты студентам-заемщикам. Согласно действующему законодательству у кредиторов мало мотивации оценивать кредитоспособность людей, которым они ссужают.

Они почти полностью уверены в том, что их заемщики останутся на крючке в отношении полученной суммы, а в случае частных кредиторов — непомерных процентных сборов, которые будут начисляться.Таким образом, они не чувствуют необходимости подписывать ссуды. Исследования показали, что до и после принятия закона 2005 года не было изменений в доступности частных студенческих ссуд.

Кроме того, некоторые утверждали, что увеличивающаяся доступность студенческих ссуд позволила учебным заведениям продолжать повышать плату за обучение. Эта противоречивая связь этих двух явлений известна как гипотеза Беннета по имени бывшего министра образования Уильяма Дж. Беннета, который первым выдвинул эту идею в 1987 году в статье New York Times .

Отказ от законодательства

Законодатели безуспешно пытались отменить эти постановления, начиная с 1977 года, через год после введения первых ограничений банкротства в отношении задолженности по студенческим ссудам.

Недавние попытки включают:

- Закон о Билле о правах студента-заемщика, внесенный сенатором от Демократической партии от Нью-Йорка Хиллари Клинтон в 2006 году. Законопроект, который так и не прошел голосование, восстановил бы правило семи лет, нарушенное Высшим Поправка об образовании 1998 г.

- Закон о справедливости для студентов, испытывающих трудности, впервые внесен в 2010 году сенатором Диком Дурбином от Иллинойса и предлагался снова несколько раз. Это было предназначено, чтобы позволить студентам снова обратиться за помощью в банкротстве для частных студенческих ссуд. Несмотря на общественную поддержку, он застопорился.

- Билль о правах помощи студентам, принятый президентом Бараком Обамой 2015 года, требует расследования этого вопроса. Похоже, это мало повлияло.

- Закон о банкротстве от 2019 г., представленный республиканским представителем в Нью-Йорке Джоном Катко.Ранее введенный в 2017 году, он стремился отменить требование о неоправданных трудностях, восстановив защиту от банкротства для студенческих ссуд.

Судебное вмешательство

Относительно немногочисленные дела студенческой задолженности, которые дошли до суда о банкротстве, основывались на клаузуле о «чрезмерных трудностях», которая пережила возрастающие ограничения на увольнение. Установление неоправданных трудностей требует состязательного разбирательства.

Стандарт для определения соответствия истцов стандарту был определен решением Апелляционного суда по делу Brunner v. Служба высшего образования штата Нью-Йорк (1987).

Стандарт, установленный в этом деле, широко известный как тест Бруннера, предусматривает, что студенческая ссуда может быть выплачена, если должник не может заплатить по ссуде и что обстоятельства, которые привели к этим финансовым трудностям, вероятно, сохранятся. В нем также указывается, что истец должен был предпринять добросовестные усилия для выплаты ссуды.

Тест Бруннера применяется ко всем цепям, кроме 1-й и 8-й цепей.Восьмая схема использует аналогичный, но более гибкий тест под названием «Тест на совокупность обстоятельств», установленный шестью годами ранее в деле Andrews v. South Dakota Student Loan Assistance Corp (1981).

На практике оказалось, что выполнить тест Бруннера чрезвычайно сложно. Один судья суда по делам о банкротстве сослался на критерий Бруннера как требующий «уверенности в безнадежности, а не просто существующей неспособности выполнить финансовые обязательства» (Судья по делам о банкротстве Бертон Р. Лифланд, In re Briscoe v.Банк Нью-Йорка и Служба высшего образования штата Нью-Йорк , 16 B.R. 128 Bankr. S.D.N.Y. 1981).

Все большее число судей по делам о банкротстве высказываются о том, что они считают несправедливым стандартом, которого они должны придерживаться в своих решениях. Некоторые частично погасили задолженность по студенческому кредиту, но сочли невозможным полностью ее погасить, таким образом, по их мнению, не удалось добиться цели «чистого листа», который должен обеспечить процедура банкротства.

Дальнейшее усложнение процедуры банкротства должников по студенческим займам заключается в том, что они должны сохранить юридическое представительство, как правило, за значительные расходы.

В одном важном деле, которое дошло до Верховного суда, студент-должник погасил проценты по своим займам в окружном суде Аризоны, все еще согласившись выплатить основную сумму. Его кредитор не был уведомлен о решении и затем начал собирать его налоговые декларации для возмещения процентов. Хотя позже районный суд отменил первоначальное решение, апелляционный суд оставил его без изменения. Когда дело было передано в Верховный суд в 2009 году, первоначальное решение было снова оставлено в силе ( United Aid Funds, Inc. v. Espinosa ).

В деле были допущены процессуальные ошибки, в частности, выявление чрезмерных затруднений произошло вне состязательного процесса, как это требовалось технически. Таким образом, это не создало полезного прецедента для будущих дел о выписке.

Другие формы списания задолженности студентов

Альтернативы прекращению банкротства в основном возникли в форме планов погашения, ориентированных на доход, которых в настоящее время четыре.

Опция была впервые предложена в 1993 году после принятия поправок о высшем образовании 1992 года. План погашения с учетом дохода (ICR), изложенный в этом законодательстве, применяется к федеральным прямым займам и требует выплаты по займам в размере 20% дискреционного дохода . Ссуды прощаются после 25 лет выплаты по этому плану.

Закон о сокращении затрат на обучение в колледже и доступе к ним от 2007 года установил план погашения на основе дохода (IBR) как для федеральной прямой ссуды, так и для федеральной ссуды на семейное образование (FFEL).Согласно этому плану, заемщики обязаны направлять 15% своего дискреционного дохода на выплаты по ссуде. По прошествии 25 лет по этому плану ссуды прощаются.

План погашения, основанный на доходе, изложенный в Законе о согласовании в области здравоохранения и образования 2010 года, снизил размер дискреционного дохода до 10% и сократил период погашения до 20 лет для новых заемщиков с июля 2014 года.

Этот план погашения была внедрена на два года раньше, в 2012 году, как план погашения с оплатой по мере поступления (PAYE).Министерство образования США использовало свои регулирующие полномочия для изменения правил, касающихся плана выплат, зависящих от дохода, с целью внедрения новой версии выплаты на основе дохода. Он был доступен только заемщикам, которые впервые взяли федеральный заем 1 октября 2007 г. или после этой даты и которые получили заемные средства 1 октября 2011 г. или позднее. Он требует, чтобы 10% дискреционного дохода направлялись на выплаты по ссуде и предлагает 20 годовой период погашения, по истечении которого остаток прощается.

Пересмотренный план погашения с оплатой по мере поступления (REPAYE), запущенный в 2015 году, доступен для всех заемщиков прямых федеральных займов.Опять же, этот план погашения был реализован путем изменения правил для плана погашения условного дохода. Он требует выплат в размере 10% дискреционного дохода в течение периода до 20 лет для заемщиков с высшим образованием и до 25 лет для заемщиков с высшим образованием, после чего оставшийся баланс прощается.

В отличие от IBR и PAYE, REPAYE имеет штраф за брак и не ограничивает ежемесячные выплаты по кредиту. В соответствии с IBR и PAYE выплаты по кредиту от состоящих в браке заемщиков основаны только на доходе заемщика для заемщиков, которые подают федеральные налоговые декларации как состоящие в браке отдельно.REPAYE основывает ежемесячные выплаты на совместном доходе, независимо от статуса налоговой декларации. IBR и PAYE также ограничивают ежемесячные выплаты не более, чем требуется при стандартном 10-летнем погашении, в то время как REPAYE позволяет ежемесячным выплатам неограниченно увеличиваться по мере увеличения дохода.

Студенты-заемщики, работающие по определенным профессиям, могут иметь право на прощение государственных займов (PSLF), в соответствии с которыми оставшаяся задолженность по некоторым видам федеральных займов будет прощена после 10 лет выплат, если заемщик работает на государственной службе.

Варианты отсрочки и отсрочки платежа также доступны для избранных заемщиков, например, тех, кто зачислен на определенные образовательные программы, добровольно работает в Корпусе мира или Американском корпусе или проходит действительную военную службу. Также существует выплата по инвалидности для заемщиков, которые являются полностью и постоянно инвалидами.

Хотя для некоторых эти варианты полезны, они не приближаются к уровню облегчения, предлагаемому освобождением от банкротства.

Министерство образования США часто повышает доступность выплат, связанных с доходом, и увольнений по нетрудоспособности в качестве защиты от отмены банкротства.Таким образом, освобождение от банкротства обычно ограничивается следующими ситуациями:

- Заемщики, у которых есть инвалид, иждивенец с высокими текущими затратами на уход

- Частные студенческие ссуды, которые не предусматривают выписки по инвалидности или выплаты на основе дохода

- Студенческие ссуды, которые не включают удовлетворяют требованиям для получения квалифицированной ссуды на образование, такой как ссуды на обучение в баре, ссуды на проживание и переезд, а также ссуды в неаккредитованных колледжах

- Заемщики-инвалиды, которые не имеют права на полное и постоянное увольнение по инвалидности из-за дохода выше черты бедности, но все еще имеют недостаточный доход для погашения задолженности по студенческому кредиту

- Чрезмерная сумма долга не позволяет заемщику получать доступные платежи, даже если заемщик максимизирует доход и минимизирует расходы

- Заемщики не имеют права на погашение с учетом дохода по ссудам Federal Parent PLUS

Пока адвокаты продолжают настаивать на отмене законодательства. Это устранило дело о банкротстве для большинства заемщиков, и перспективы того, что это произойдет в ближайшее время, кажутся туманными.Лучшая надежда для перегруженных студентами-должниками, по-видимому, возлагается на юристов, которые либерально интерпретируют стандарт чрезмерных трудностей, и на нескольких юристов, которые представляют дела о банкротстве студенческих ссуд pro bono .

Однако по большей части перегруженные студенческие должники мало надеются на облегчение ситуации в ближайшем будущем.

Подпишитесь на нас в Facebook, Twitter и LinkedIn, чтобы получать советы экспертов и получать последние новости!

Что такое актив при банкротстве?

В двух словахВсе, что у вас есть, является активом.Достаточно ли ценно ваша собственность, чтобы превратить ваше дело в банкротство актива, зависит от того, какие исключения банкротства вы можете использовать для защиты своей собственности.

Все, что вам принадлежит или в чем вы заинтересованы, считается активом в рамках вашего банкротства по главе 7. Другими словами, все ваши вещи являются «активами», даже если они на самом деле не очень дороги. Однако это не означает, что управляющий банкротством продаст все, что у вас есть. Отнюдь не.

Доверительный управляющий может продать только активы, не защищенные освобождением от банкротства.И то только в том случае, если они достаточно ценны, чтобы действительно принести немного денег для выплаты вашим необеспеченным кредиторам. Большинство людей, подавших заявление о банкротстве по главе 7, сохраняют все свое имущество. [1]

3 Типа активов

Существует три различных типа активов (или собственности). Есть личная собственность, недвижимость (или недвижимость) и нематериальная собственность.

Личное имущество : Это все ваши «вещи». Все, что у вас есть, что вы можете потрогать и переместить, является личной собственностью.В том числе и тяжелый комод, который невозможно переместить без посторонней помощи. Сюда также входят автомобили, мебель, одежда, ювелирные изделия и т. Д.

Недвижимость : Земля или имущество, связанное с землей, например дом. В зависимости от законодательства штата мобильные дома часто считаются личной собственностью, потому что их можно перемещать, в то время как многие таймшеры считаются недвижимостью. Для большинства всего остального это довольно ясно.

Нематериальная собственность : Это все остальное.Это называется нематериальным, потому что к нему нельзя прикоснуться. Это ваш пенсионный счет, ваш полис страхования жизни, ваш возврат налогов, деньги на вашем банковском счете и т. Д.

Эти три типа активов составляют активы вашего имущества банкротства. Это верно, даже если вы физически не владеете недвижимостью.

Владение не требуется

Возможно, что-то будет активом в вашем деле о банкротстве, даже если вы физически не владеете им. Это относится к личной собственности (та машина, которую вы одолжили сестре 3 месяца назад), недвижимому имуществу (земельному участку, полученному от деда, который вы не смогли бы найти на карте, если бы попытались), и нематериальным активам (например, возврат налога, который вы получаете за этот год).

Вопросы по срокам

Даже несмотря на то, что при подаче заявления о банкротстве вам не обязательно иметь собственность в физическом владении, закон о банкротстве подводит черту к собственности, которую вы получите в будущем.

За некоторыми небольшими исключениями, только те активы, которыми вы владели на дату подачи заявления о банкротстве в суд, считаются собственностью конкурсной массы.

Другими словами, все, что вы купите на деньги, заработанные после даты подачи заявки, остается у вас.Технически это по-прежнему актив, но не часть вашего имущества банкротства.

Примечание о возврате налогов

У вас еще нет возврата налога за этот год и вы не сможете получить его, пока не подадите налоговую декларацию в следующем году. Но вы уже имеете право хотя бы на часть этого. Это классический пример актива, в котором у вас есть доля владения на дату подачи вашего дела о банкротстве по главе 7, даже если у вас еще нет денег. Поскольку только активы, перечисленные в таблицах, могут быть заявлены как освобожденные от уплаты налога, лучше всего указать ожидаемый возврат средств в вашем графике A / B и потребовать освобождение (если таковое имеется) в вашем расписании.

Что такое случай отсутствия активов?

Теперь, когда вы узнали, что все, чем вы владеете, является активом, вы, возможно, задаетесь вопросом, как это возможно, что так много банкротств согласно главе 7 не связано с активами. В конце концов, у каждого есть кое-что.

Давайте начнем с некоторых основ банкротства:

Банкротство по главе 7 называется «ликвидационным» банкротством, потому что Кодекс о банкротстве США дает доверительному управляющему право продавать безнадежную собственность для оплаты необеспеченного долга заявителя (например, кредитных карт и медицинских счетов).Поскольку банкротство согласно главе 7 должно дать вам начало новой жизни, ваши кредиторы не имеют права на все ваше имущество.

Какое имущество может быть фактически ликвидировано (продано) зависит от двух вещей:

владеете ли вы им в день подачи заявления о банкротстве; и, если да,

, защищено ли оно освобождением от банкротства

Все, что подпадает под категорию (1), считается активом конкурсной массы. Если он защищен освобождением от банкротства (федеральным или законом штата, в зависимости от того, где вы подаете заявление о банкротстве), управляющий банкротства не может с ним ничего поделать.Если все имущество подателя заявки защищено освобождением от банкротства, его дело считается делом об отсутствии активов.

В этом случае управляющий банкротством представит в суд по делам о банкротстве так называемый «Отчет об отказе в выплате». Это позволяет кредиторам знать, что им не нужно будет предъявлять доказательства иска по делу, потому что нет активов, не подлежащих освобождению от налогов, которые можно было бы использовать для выплат кредиторам. В случае с активами, с другой стороны, необеспеченные кредиторы получат возможность подать доказательство иска в суд по делам о банкротстве.После того как управляющий банкротством ликвидирует все неиспользованные активы, он получит небольшую выплату.

Для завершения дела об активах, как правило, требуется больше времени, чем для дел об отсутствии активов, хотя обычно это не задерживает начало нового процесса подателя заявки. Это происходит в форме заявления о банкротстве, которое вводится после выполнения всех требований (заявитель прошел тест на нуждаемость, прошел курсы кредитного консультирования и управления долгом, а также присутствовал на собрании кредиторов), независимо от того, сколько времени потребуется доверительному управляющему для решения с неиспользованными активами.

Задолженность по обеспечению имущества

Когда вы финансируете недвижимость, например дом или автомобиль, вы владеете этим предметом, даже если вы все еще платите по ссуде. Итак, имущество является активом в вашем деле о банкротстве. Сможете ли вы сохранить актив, зависит от статуса ссуды. Если ипотека или ссуда на покупку автомобиля задерживаются, подача заявления о банкротстве по главе 7 не позволит вам сохранить дом или машину.

Обеспеченные кредиторы имеют право забрать активы, обеспечивающие их ссуду, если податель заявки не выполняет свои ежемесячные платежи.Для жилищной ипотеки это происходит в форме обращения взыскания. Автомобили, использованные в качестве обеспечения по автокредиту, возвращаются кредитору.

Это происходит без учета исключений. Управляющий банкротством будет беспокоиться об этих типах активов, только если они стоят больше, чем остаток ссуды, причитающийся обеспеченному кредитору.

Чем отличается банкротство по главе 13?

В деле по главе 13 банкротства активов не существует. Это потому, что податель заявки может сохранить все свои неиспользуемые активы.Взамен податель заявки соглашается использовать свой ежемесячный доход для финансирования плана выплат для погашения задолженности кредиторам в течение 3-5 лет.

Подведем итоги…

Все, что у вас есть, является активом. Достаточно ли ценно ваша собственность, чтобы превратить ваше дело в банкротство актива, зависит от того, какие исключения банкротства вы можете использовать для защиты своей собственности. Вам нужно будет указать стоимость каждого из ваших активов в формах о банкротстве. Если вы не уверены, рискуете ли вы потерять какое-либо из своих активов в деле о банкротстве в соответствии с главой 7, для начала назначьте бесплатную оценку с помощью поверенного по банкротству в вашем районе.

Если все, что у вас есть, подпадает под освобождение, и ваш ежемесячный доход дает вам право на регистрацию в соответствии с Главой 7 в рамках проверки нуждаемости, возможно, вам не придется нанимать адвоката по банкротству, если вы не можете себе этого позволить. Вместо этого вы можете использовать бесплатный веб-инструмент Upsolve и ресурсы Учебного центра, чтобы подготовить заявление о банкротстве и самостоятельно начать все заново.

Источники:

Автор:

Избавляется ли банкротство от судебных решений?

Если кредитор получил судебное решение, предписывающее вам выплатить непогашенный долг, от характера этого долга зависит, может ли банкротство его аннулировать.

Что такое приговор?

Приговор — это постановление суда, вынесенное в ответ на иск кредитора против вас, которое объявляет вас обязанным выплатить то, что вы им должны. Кредитор, вынесший судебное решение против вас, может выполнить любое или все из следующих действий в погоне за причитающимися ему деньгами:

- Снять вашу заработную плату

- Взять с ваших банковских счетов

- Получить судебное решение залоговое право на вашу собственность (недвижимость, транспортные средства и т. д.), которые могут позволить кредитору конфисковать собственность, вынудить вас продать ее или дать им право взыскать задолженность с выручки, когда вы продаете собственность добровольно.

Решения могут быть вынесены по всем видам гражданских дел, включая иски о возмещении вреда, мелкие иски и даже имущественные споры — в любом случае, когда может быть назначена денежная компенсация.

Наиболее распространенные судебные решения по делу о банкротстве касаются невыплаченных долгов. Кредиторы, эмитенты кредитных карт и другие кредиторы могут подать иск в случае невыполнения обязательств по своим счетам и обеспечить судебные решения, предписывающие вам выплатить то, что вы должны.

Характер долга, лежащего в основе каждого судебного решения, и то, считается ли он приоритетным долгом, который не может быть погашен, будет определять, может ли банкротство его погасить.

Откуда берутся судебные решения?

Существует множество способов вынесения судебных решений против вас в ответ на судебный процесс кредитора или другие правовые действия.

- Признание в судебном решении — это документ, в котором вы признаете свою ответственность по долгу. Кредиторы часто требуют, чтобы вы подписали его в качестве условия для входа в план погашения, при том понимании, что они будут использовать его для вынесения решения, если вы не будете его придерживаться.

- Судебное решение по умолчанию является результатом того, что вы не ответили (или решили не отвечать) на иск кредитора.

- Решение по согласию происходит, когда вы отвечаете на иск кредитора, принимая на себя ответственность за долг.

- Решение после судебного разбирательства происходит, когда вы и ваш кредитор оспариваете свое дело в суде, и суд признает вас ответственным за долг.

Когда вы подаете заявление о банкротстве, лица, вынесшие судебные решения против вас, должны прекратить усилия по взысканию того, что вы им должны, поэтому любые выплаты заработной платы или сборы с банковских счетов должны быть прекращены.Любые незавершенные судебные процессы против вас также приостанавливаются и обычно отклоняются или отзываются по завершении процесса банкротства.

Является ли судебное решение подлежащим погашению долгом при банкротстве?

Способ получения судебного решения не имеет отношения к тому, может ли банкротство устранить его. Важно то, подлежит ли долг или обязательство, лежащее в основе судебного решения, погашению через банкротство.

Банкротство по главе 7 (ликвидация) и главе 13 (реорганизация) может устранить или списать многие потребительские долги, в том числе:

- Задолженность по кредитной карте

- Личные ссуды

- Просроченная арендная плата или оплата счетов

- Частные долги перед друзьями или члены семьи

Привязка судебного решения к долгу не меняет права долга на погашение через банкротство, и судебные решения, связанные с такими долгами, как правило, отменяются в процессе банкротства.

Погашение долга осуществляется в рамках процедуры, предусмотренной главой 7, после конфискации активов должником (за исключением некоторых освобожденных от налогообложения предметов, обычно включающих основное транспортное средство должника до определенной стоимости). Долги погашаются при банкротстве по главе 13 после того, как должник завершит план погашения, установленный судом по делам о банкротстве.

Однако банкротство по главе 7 и 13 не может погасить все долги. Обязательства, которые не могут быть устранены путем банкротства, включают:

- Алименты и алименты

- Уголовные штрафы

- Ипотека (которая дает кредитору право конфисковать заложенное имущество для возмещения финансовых потерь)

- Обязательства, возникшие в результате халатности, мошенничества или других преступных действий

Дополнительно;

- Банкротство по главе 7 не может погасить автокредиты, обязательства по уплате судебных издержек или сборов или долги, обеспеченные залогом (за некоторыми исключениями).

- Глава 13 специально не может погашать определенные налоговые долги.

Задолженность по студенческому кредиту не подлежит автоматическому погашению через банкротство, но может быть устранена с помощью процесса, называемого состязательными действиями, который, по сути, представляет собой судебный процесс, поданный в рамках процедуры банкротства. Для успешного погашения задолженности по студенческой ссуде (и любых связанных с ней судебных решений) необходимо, чтобы вы продемонстрировали добросовестные усилия по выплате долга, и что внесение дополнительных платежей будет затруднением для вас или ваших иждивенцев.В состязательном процессе кредитору разрешается явиться в суд, чтобы оспорить ваши требования, и суд принимает решение о том, можно ли погасить долг.

Что такое предотвращение залога?

Некоторые судебные залоговые права могут быть отменены или отменены на юридическом жаргоне, в ходе банкротства. Судебного залогового права можно избежать, если он применяется к собственности, на которую вы претендуете как освобожденную от ликвидации или конфискации в результате вашего банкротства.

При банкротстве по главе 7 основное транспортное средство должника освобождается от ликвидации или конфискации, если оно стоит меньше, чем лимит освобождения от уплаты налогов в вашем штате.Любое судебное удержание в отношении освобожденного транспортного средства, которым вы владеете бесплатно, может быть аннулировано путем банкротства.

Обратите внимание, что это отличается от любых претензий к автомобилю, удерживаемых эмитентом ссуды, использованной для его покупки. Если вы все еще выплачиваете ссуду за автомобиль, банкротство может устранить ваше обязательство по покрытию просроченных платежей по этой ссуде, но право кредитора на возврат автомобиля — форма залогового удержания, которая не зависит от постановления суда — все еще остается в силе, и вы все равно можете потерять автомобиль.

При банкротстве в соответствии с главой 13 можно избежать судебного залогового удержания в отношении определенных владений недвижимостью, заявив, что недвижимость освобождена от рассмотрения в процессе банкротства. Однако сделать это может быть сложно, потому что это также устраняет любую защиту, которая может быть у вас от погашения непогашенного долга по любой ипотеке на эту собственность. Из-за потенциальной сложности подачи заявления об освобождении в соответствии с главой 13, при рассмотрении ваших вариантов целесообразно проконсультироваться со своим юристом и, возможно, профессионалом в сфере недвижимости.

Влияют ли суждения на вашу кредитоспособность?

В течение многих лет судебные решения и залоговые права появлялись в разделе публичных записей кредитных отчетов, но теперь это уже не так. В настоящее время банкротства являются единственными общедоступными записями, которые собираются и указываются в кредитных отчетах трех национальных кредитных бюро (Experian, TransUnion и Equifax).

Банкротства по главе 7 появляются в ваших кредитных отчетах в течение 10 лет с даты подачи заявления о банкротстве, в то время как банкротства по главе 13 сохраняются в течение семи лет с даты подачи.

Банкротство отрицательно влияет на ваш кредитный рейтинг, пока он остается в вашем кредитном отчете, но его влияние со временем уменьшается. Поскольку судебные решения и залоговые права больше не появляются в кредитных отчетах, они не влияют на кредитные рейтинги.

Судебные решения и их последствия, включая удержание заработной платы и истощение банковских счетов, могут усугубить бедствие растущей задолженности. Заявление о банкротстве само по себе является стрессом, но оно может мгновенно избавить от судебных решений, во многих случаях устраняя их навсегда.

| |||